Global Non Hodgkins Lymphoma And Chronic Lymphoma Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.97 Billion

USD

18.11 Billion

2025

2033

USD

9.97 Billion

USD

18.11 Billion

2025

2033

| 2026 –2033 | |

| USD 9.97 Billion | |

| USD 18.11 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de linfoma não Hodgkin e linfoma crônico, por tipo de tratamento (quimioterapia, imunoterapia, terapia direcionada, radioterapia e transplante de células-tronco), tipo de célula (célula B e célula T), via de administração (intravenosa, subcutânea, intratecal, intramuscular e oral), usuário final (hospitais, centros cirúrgicos ambulatoriais, institutos de câncer, institutos de pesquisa e acadêmicos e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento de linfoma não Hodgkin e linfoma crônico

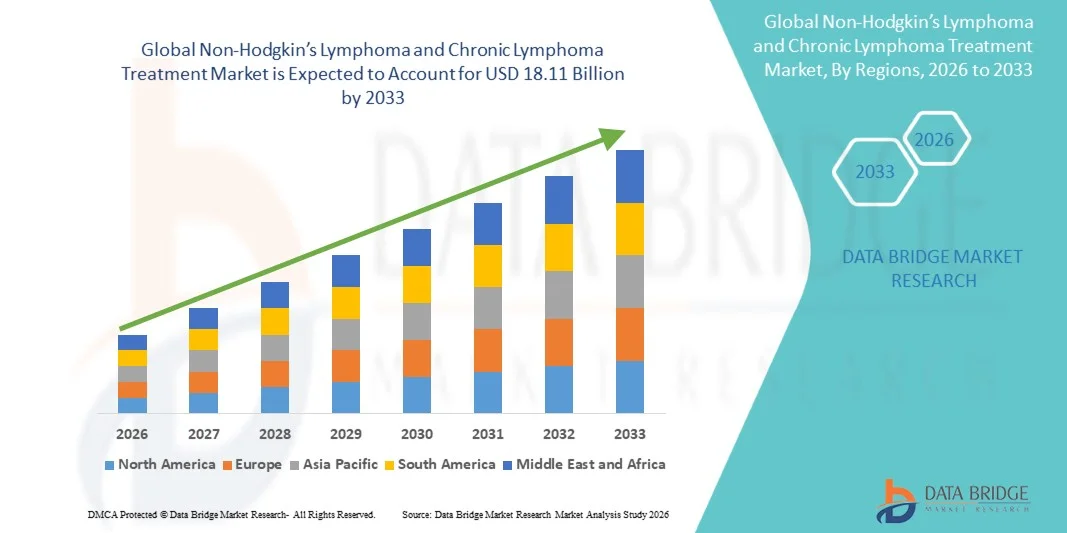

- O mercado global de tratamento de linfoma não Hodgkin e linfoma crônico foi avaliado em US$ 9,97 bilhões em 2025 e deverá atingir US$ 18,11 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de cânceres linfáticos, pelos avanços em terapias direcionadas e imunoterapias e pela crescente adoção de abordagens de medicina de precisão em oncologia.

- Além disso, a crescente conscientização dos pacientes, a melhoria da infraestrutura de saúde e as iniciativas governamentais de apoio ao tratamento do câncer estão ampliando o acesso a novas opções de tratamento, estabelecendo terapias inovadoras como a escolha preferencial para médicos e pacientes. Esses fatores convergentes estão acelerando a adoção de modalidades de tratamento avançadas, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento de linfoma não Hodgkin e linfoma crônico

- Os tratamentos para linfoma não Hodgkin e linfoma crônico, incluindo terapias direcionadas, imunoterapias e regimes combinados, são componentes cada vez mais vitais do atendimento oncológico moderno, tanto em ambiente hospitalar quanto ambulatorial, devido à sua maior eficácia, abordagem personalizada e melhores perfis de segurança.

- A crescente demanda por esses tratamentos é impulsionada principalmente pela prevalência cada vez maior de cânceres linfáticos, pela maior conscientização sobre terapias avançadas entre pacientes e médicos e pela preferência por abordagens de medicina de precisão em detrimento da quimioterapia tradicional.

- A América do Norte dominou o mercado de tratamento de linfoma não Hodgkin e linfoma crônico, com a maior participação na receita, de 40,6% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de importantes empresas farmacêuticas e de biotecnologia. Os EUA testemunharam uma adoção substancial de novas terapias, como CAR-T e anticorpos monoclonais, impulsionada por pesquisa e desenvolvimento contínuos e apoio regulatório para tratamentos inovadores contra o câncer.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de linfoma não Hodgkin e linfoma crônico durante o período de previsão, devido ao aumento do acesso aos serviços de saúde, às iniciativas governamentais para o tratamento oncológico e à crescente conscientização dos pacientes.

- O segmento de terapia direcionada dominou o mercado com uma participação de 42,9% em 2025, impulsionado por sua capacidade de atacar seletivamente as células cancerígenas, minimizando os danos ao tecido saudável, o que a torna a escolha preferida tanto de oncologistas quanto de pacientes.

Escopo do relatório e segmentação do mercado de tratamento de linfoma não Hodgkin e linfoma crônico

|

Atributos |

Análises de mercado essenciais para o tratamento do linfoma não Hodgkin e do linfoma crônico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento de linfoma não Hodgkin e linfoma crônico

“Avanços em terapias direcionadas e imunoterapias”

- Uma tendência significativa e crescente no mercado global de tratamento de linfoma não Hodgkin e linfoma crônico é a adoção cada vez maior de terapias direcionadas e imunoterapias, incluindo terapia com células CAR-T, anticorpos monoclonais e anticorpos biespecíficos, que estão transformando os paradigmas de tratamento e melhorando os resultados para os pacientes.

- Por exemplo, as terapias CAR-T, como Kymriah e Yescarta, demonstraram altas taxas de resposta em pacientes com linfoma recidivado ou refratário, estabelecendo a imunoterapia como uma opção de tratamento fundamental em conjunto com a quimioterapia tradicional.

- A integração da medicina de precisão orientada por biomarcadores permite que as terapias sejam personalizadas para perfis genéticos e moleculares específicos de tumores, otimizando a eficácia e minimizando os efeitos adversos. Por exemplo, pacientes com linfomas de células B CD20-positivas se beneficiam de regimes direcionados baseados em rituximab.

- O monitoramento aprimorado do tratamento por meio de diagnósticos avançados, incluindo biópsias líquidas e avaliação da doença residual mínima (DRM), permite que os médicos adaptem as terapias em tempo real, melhorando os resultados de sobrevida e reduzindo a toxicidade desnecessária.

- Essa tendência em direção a abordagens de tratamento mais personalizadas, precisas e biologicamente direcionadas está remodelando as expectativas de médicos e pacientes, levando empresas farmacêuticas como a Gilead Sciences e a Roche a se concentrarem na expansão de seus portfólios de imunoterapia.

- A demanda por terapias que ofereçam maior eficácia, menos efeitos colaterais e mecanismos de ação direcionados está crescendo rapidamente em ambientes de oncologia hospitalar e ambulatorial, à medida que pacientes e profissionais de saúde priorizam opções de tratamento inovadoras e eficazes.

- Plataformas de saúde digital e coleta de evidências do mundo real estão sendo utilizadas para otimizar protocolos de tratamento e monitorar os resultados dos pacientes, impulsionando ainda mais a inovação e a adoção no mercado.

Dinâmica do mercado de tratamento de linfoma não Hodgkin e linfoma crônico

Motorista

“Prevalência crescente de cânceres linfáticos e conscientização dos pacientes”

- O aumento da incidência de linfomas não Hodgkin e crônicos, aliado à crescente conscientização dos pacientes e à demanda por terapias avançadas, é um fator significativo para a expansão do mercado de tratamento.

- Por exemplo, dados epidemiológicos recentes indicam uma tendência crescente de casos de linfoma na América do Norte e na Europa, impulsionando a adoção de novas terapias, como CAR-T e conjugados anticorpo-fármaco.

- À medida que pacientes e médicos buscam cada vez mais opções de tratamento mais eficazes, direcionadas e menos tóxicas, as terapias que oferecem maior sobrevida e qualidade de vida estão ganhando preferência em relação à quimioterapia convencional.

- Além disso, o acesso facilitado à infraestrutura de saúde e aos centros de oncologia em mercados emergentes está aumentando a disponibilidade e a adoção de tratamentos avançados para linfoma.

- A crescente ênfase no diagnóstico precoce, nos programas de educação do paciente e no apoio governamental ao tratamento do câncer está acelerando ainda mais a adoção de terapias inovadoras em ambientes oncológicos hospitalares e ambulatoriais.

- O aumento do investimento em pesquisa e desenvolvimento oncológicos pelos setores público e privado está facilitando o desenvolvimento mais rápido de terapias de próxima geração, ampliando as opções de tratamento para pacientes com linfoma.

- O aumento das campanhas de conscientização e das iniciativas de rastreio está levando a diagnósticos mais precoces, o que permite o início oportuno de tratamentos avançados e melhores resultados para os pacientes.

Restrição/Desafio

“Alto custo das terapias e acesso limitado”

- O custo relativamente elevado dos tratamentos avançados, incluindo as terapias CAR-T e as novas imunoterapias, representa um desafio significativo para uma adoção mais ampla no mercado, particularmente em países de baixa e média renda.

- Por exemplo, o preço de tabela das terapias CAR-T pode ultrapassar várias centenas de milhares de dólares por paciente, tornando-as inacessíveis para muitos, apesar de seus benefícios clínicos.

- A infraestrutura de tratamento limitada, incluindo centros de infusão especializados e pessoal de saúde treinado, restringe o acesso a essas terapias em certas regiões, atrasando a entrada no mercado.

- Obstáculos regulatórios, processos de aprovação complexos e restrições de reembolso dificultam ainda mais a rápida adoção de opções de tratamento inovadoras em diversos mercados.

- Superar esses desafios por meio de estratégias de redução de custos, expansão da capacidade de produção, programas de assistência ao paciente e processos regulatórios simplificados será fundamental para o crescimento sustentável e a acessibilidade no mercado de tratamento de linfoma não Hodgkin e linfoma crônico.

- Os efeitos colaterais associados a terapias avançadas, incluindo a síndrome de liberação de citocinas em tratamentos com células CAR-T, exigem monitoramento e controle cuidadosos, o que limita seu uso em algumas populações de pacientes.

- A variabilidade nas políticas de saúde e na cobertura de seguros entre as regiões cria inconsistências na disponibilidade de tratamento, afetando o acesso equitativo e a adoção em nível global.

Escopo do mercado de tratamento de linfoma não Hodgkin e linfoma crônico

O mercado está segmentado com base no tipo de tratamento, tipo de célula, via de administração e usuário final.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado é segmentado em quimioterapia, imunoterapia, terapia-alvo, radioterapia e transplante de células-tronco. O segmento de terapia-alvo dominou o mercado com a maior participação na receita, de 42,9% em 2025, impulsionado por sua capacidade de atacar seletivamente as células cancerígenas, minimizando os danos aos tecidos saudáveis. As terapias-alvo, incluindo anticorpos monoclonais e inibidores de pequenas moléculas, são cada vez mais preferidas pelos oncologistas devido à maior eficácia, menos efeitos colaterais e compatibilidade com regimes combinados. O crescente número de medicamentos de terapia-alvo aprovados pelo FDA e a pesquisa e desenvolvimento contínuos em oncologia de precisão fortalecem ainda mais sua liderança no mercado. Os pacientes geralmente preferem a terapia-alvo por sua abordagem personalizada, que melhora tanto a sobrevida quanto a qualidade de vida. As empresas farmacêuticas estão expandindo seus portfólios de medicamentos para linfomas de células B e T, consolidando ainda mais sua posição dominante no mercado. A integração da seleção de pacientes com base em biomarcadores aumenta o sucesso do tratamento, impulsionando uma adoção mais ampla em todo o mundo.

Prevê-se que o segmento de imunoterapia apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de terapias com células CAR-T, inibidores de checkpoint imunológico e anticorpos biespecíficos. A imunoterapia oferece respostas duradouras em pacientes com linfoma recidivado ou refratário e demonstrou sucesso clínico significativo em linfomas de células B. Ensaios clínicos em andamento e aprovações de novos produtos estão expandindo as opções de tratamento, especialmente em mercados com infraestrutura de saúde avançada. A crescente conscientização entre pacientes e oncologistas sobre os benefícios da imunoterapia está acelerando sua adoção. Iniciativas governamentais e financiamento para tratamentos oncológicos avançados também contribuem para essa rápida adoção. Além disso, melhorias no gerenciamento da segurança, como a mitigação da síndrome de liberação de citocinas, estão tornando essas terapias mais acessíveis e aceitáveis para uma população de pacientes mais ampla.

- Por tipo de célula

Com base no tipo celular, o mercado é segmentado em linfomas de células B e linfomas de células T. O segmento de linfoma de células B dominou o mercado com a maior participação na receita em 2025, devido à maior prevalência global de subtipos de células B, como o linfoma difuso de grandes células B (LDGCB) e o linfoma folicular. Uma ampla gama de terapias-alvo, imunoterapias e regimes combinados está disponível para linfomas de células B, tornando-os um foco importante para o desenvolvimento de tratamentos. Os médicos geralmente preferem protocolos de tratamento estabelecidos com eficácia comprovada, o que impulsiona uma maior penetração no mercado. Além disso, pesquisas clínicas robustas e a aprovação contínua de novos agentes para malignidades de células B contribuem para o crescimento sustentado. A conscientização dos pacientes e o diagnóstico precoce do linfoma de células B também sustentam sua dominância no mercado. As empresas farmacêuticas continuam investindo fortemente em terapias para células B, consolidando ainda mais sua participação no mercado.

Espera-se que o segmento de linfoma de células T apresente a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão, devido ao crescente foco em subtipos raros e agressivos de células T, que historicamente tinham opções de tratamento limitadas. Novas terapias direcionadas, abordagens com células CAR-T e ensaios clínicos específicos para malignidades de células T estão criando novas oportunidades. O aumento da incidência de linfomas de células T periféricas em certas regiões está impulsionando a conscientização e a demanda por tratamentos especializados. O crescimento do mercado é ainda mais sustentado pelo desenvolvimento de terapias combinadas com o objetivo de melhorar as taxas de resposta. A adoção é particularmente forte na América do Norte e na Europa, onde a infraestrutura de saúde avançada permite o acesso a terapias de ponta.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em intravenosa (IV), subcutânea, intratecal, intramuscular e oral. O segmento intravenoso dominou o mercado em 2025 devido à sua adequação para a administração de uma ampla gama de quimioterapias, imunoterapias e terapias-alvo. A administração IV permite dosagem precisa, taxas de infusão controladas e monitoramento em tempo real de reações adversas. Hospitais e centros de oncologia especializados preferem amplamente as terapias IV para tratamentos ambulatoriais e hospitalares. A inovação contínua em protocolos de infusão e cuidados de suporte reduz complicações e aumenta a adesão do paciente. Muitas terapias inovadoras, incluindo CAR-T e anticorpos monoclonais, dependem da administração IV, consolidando ainda mais a dominância do mercado. Sistemas avançados de administração IV também melhoram a eficiência e a segurança do tratamento.

Espera-se que o segmento oral apresente o crescimento mais rápido de 2026 a 2033, impulsionado pela crescente preferência dos pacientes por tratamentos domiciliares e pela conveniência da autoadministração. Terapias orais direcionadas, como os inibidores de BTK, permitem o tratamento a longo prazo sem visitas frequentes ao hospital. A crescente conscientização entre pacientes e cuidadores sobre os benefícios do tratamento oral está acelerando a sua adoção. As empresas farmacêuticas estão desenvolvendo ativamente formulações orais mais potentes e seguras. A via oral também reduz a sobrecarga do sistema de saúde e os custos associados, tornando-a atraente em mercados emergentes. Além disso, tecnologias de monitoramento da adesão e programas de educação do paciente apoiam o crescimento da adoção da terapia oral em todo o mundo.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, institutos de câncer, institutos de pesquisa e acadêmicos, e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, devido a departamentos de oncologia bem estabelecidos, infraestrutura de tratamento avançada e disponibilidade de profissionais de saúde especializados. Os hospitais oferecem atendimento integral a pacientes com linfoma, incluindo acesso a quimioterapia, terapia-alvo, imunoterapia e transplante de células-tronco em uma única unidade. O alto volume de pacientes e as capacidades diagnósticas avançadas sustentam a dominância do mercado. Os hospitais também se beneficiam de colaborações com empresas farmacêuticas para ensaios clínicos e programas de acesso precoce. O financiamento governamental e as políticas de reembolso de seguros incentivam ainda mais a adoção do tratamento hospitalar.

O segmento de institutos de câncer deverá apresentar o crescimento mais rápido durante o período de previsão, devido à crescente especialização no tratamento de linfomas e ao aumento do investimento em centros oncológicos dedicados. Os institutos de câncer concentram-se em terapias avançadas, ensaios clínicos e medicina de precisão, atraindo pacientes que buscam tratamentos de ponta. A adoção de terapias CAR-T e novas imunoterapias é particularmente alta nesses centros. A expansão dos institutos de câncer em regiões emergentes está melhorando o acesso a cuidados especializados. Colaborações estratégicas com empresas de biotecnologia e farmacêuticas aceleram a introdução de novas opções de tratamento. Modelos de atendimento centrados no paciente e protocolos orientados por pesquisa impulsionam o rápido crescimento desse segmento globalmente.

Análise Regional do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico

- A América do Norte dominou o mercado de tratamento de linfoma não Hodgkin e linfoma crônico, com a maior participação na receita, de 40,6% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de importantes empresas farmacêuticas e de biotecnologia.

- Pacientes e médicos da região se beneficiam do acesso precoce a terapias inovadoras, como a terapia com células CAR-T, anticorpos monoclonais e inibidores de pequenas moléculas direcionados, melhorando os resultados do tratamento e as taxas de sobrevida.

- Essa ampla adoção é ainda mais sustentada por centros de oncologia bem estabelecidos, profissionais de saúde qualificados e pesquisas clínicas robustas, consolidando os tratamentos avançados para linfoma como a opção preferencial tanto em ambiente hospitalar quanto ambulatorial.

Análise do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico nos EUA

O mercado de tratamento de linfoma não Hodgkin e linfoma crônico nos EUA detinha a maior participação de receita, com 42% em 2025, na América do Norte, impulsionado pela adoção precoce de terapias avançadas, como CAR-T, anticorpos monoclonais e inibidores de pequenas moléculas direcionados. Pacientes e médicos priorizam cada vez mais abordagens de medicina personalizada e de precisão para melhorar os resultados de sobrevida e reduzir os efeitos adversos. A forte presença de empresas farmacêuticas e biotecnológicas líderes, juntamente com centros de oncologia consolidados, impulsiona ainda mais o crescimento do mercado. Além disso, o apoio governamental, políticas de reembolso favoráveis e a atividade de ensaios clínicos contribuem para a rápida introdução de terapias inovadoras. A crescente conscientização sobre as opções de tratamento de linfoma e os programas de diagnóstico precoce também está ampliando o acesso dos pacientes a cuidados avançados.

Análise do Mercado Europeu de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico

Prevê-se que o mercado europeu se expanda a uma taxa de crescimento anual composta (CAGR) substancial durante todo o período de previsão, impulsionado principalmente por uma infraestrutura de saúde bem estabelecida, pela crescente incidência de linfoma e pela maior conscientização dos pacientes. Iniciativas governamentais de apoio ao tratamento oncológico, juntamente com o aumento do investimento em terapias avançadas, estão fomentando a adoção de novas opções de tratamento. Os prestadores de serviços de saúde europeus enfatizam regimes combinados e terapias de precisão para melhorar os resultados, impulsionando ainda mais a demanda. A região está testemunhando um crescimento significativo em hospitais e institutos de câncer especializados, com novas terapias sendo incorporadas tanto em protocolos de tratamento de primeira linha quanto em protocolos para recidiva.

Análise do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico no Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção de terapias direcionadas e imunoterapias, juntamente com a necessidade crescente de cuidados oncológicos de precisão e centrados no paciente. O elevado conhecimento sobre os avanços no tratamento do câncer e os sistemas de reembolso favoráveis incentivam a adoção de novas terapias. Além disso, programas de diagnóstico precoce, ensaios clínicos ativos e fortes colaborações de pesquisa com empresas de biotecnologia estão aprimorando o acesso dos pacientes a opções de tratamento inovadoras. O sistema integrado de saúde do Reino Unido facilita a adoção de terapias complexas, como a terapia com células CAR-T, tanto em hospitais públicos quanto privados.

Análise do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico na Alemanha

Espera-se que o mercado alemão se expanda a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde avançada, forte pesquisa oncológica e ênfase na medicina de precisão. Os médicos alemães utilizam cada vez mais terapias direcionadas e imunoterapias para otimizar os resultados do tratamento, com o apoio de centros de tratamento de câncer bem equipados. A ênfase do país em inovação e pesquisa clínica impulsiona a rápida adoção de novas terapias, enquanto os pacientes se beneficiam do amplo acesso a ensaios clínicos e regimes de tratamento personalizados. A integração de evidências do mundo real e terapias baseadas em biomarcadores está se tornando cada vez mais comum, alinhando-se às expectativas locais por um tratamento eficaz e seguro para linfoma.

Análise do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico na Região Ásia-Pacífico

O mercado da Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 25%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento do acesso aos cuidados de saúde, pela crescente conscientização dos pacientes e pela prevalência cada vez maior de linfoma em países como China, Japão e Índia. Iniciativas governamentais que promovem a infraestrutura oncológica e a expansão de institutos especializados em câncer estão acelerando a adoção de terapias avançadas. Além disso, melhorias nas capacidades de diagnóstico e a disponibilidade de opções de terapia-alvo e imunoterapia com boa relação custo-benefício estão ampliando o alcance dos pacientes. A região também está testemunhando uma maior participação em ensaios clínicos globais, apoiando a introdução de novas modalidades de tratamento.

Análise do Mercado Japonês de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico

O mercado japonês está ganhando impulso devido aos altos padrões de saúde, à pesquisa avançada em oncologia e à crescente demanda por terapias inovadoras. Pacientes e médicos priorizam imunoterapias e tratamentos direcionados para melhorar os índices de sobrevida e a qualidade de vida. O forte foco do país em medicina de precisão e a infraestrutura hospitalar bem desenvolvida apoiam a adoção de terapias complexas, como CAR-T e anticorpos monoclonais. Além disso, as políticas governamentais de reembolso, a participação ativa em ensaios clínicos e o envelhecimento da população impulsionam ainda mais o crescimento do mercado. A integração de diagnósticos avançados e planos de tratamento personalizados está fomentando a adoção tanto em ambientes hospitalares quanto ambulatoriais.

Análise do Mercado de Tratamento de Linfoma Não Hodgkin e Linfoma Crônico na Índia

O mercado indiano representou a maior participação na receita de mercado na região Ásia-Pacífico em 2025, devido ao aumento da conscientização sobre saúde, à expansão da infraestrutura oncológica e ao crescimento da população de pacientes. A Índia está testemunhando um acesso cada vez maior a terapias direcionadas, imunoterapias e regimes combinados em hospitais e institutos de câncer. Iniciativas governamentais que promovem o cuidado oncológico, juntamente com a presença de opções de tratamento custo-efetivas e a participação em ensaios clínicos globais, são fatores-chave que impulsionam o crescimento do mercado. A crescente adoção de programas de diagnóstico precoce e serviços de apoio ao paciente melhora ainda mais o acesso a tratamentos avançados para linfoma. A rápida urbanização e a expansão de instalações de saúde privadas estão ampliando a disponibilidade de tratamento em áreas residenciais e urbanas.

Participação de mercado no tratamento de linfoma não Hodgkin e linfoma crônico

O setor de tratamento de linfoma não Hodgkin e linfoma crônico é liderado principalmente por empresas consolidadas, incluindo:

- Novartis AG (Suíça)

- Gilead Sciences, Inc. (EUA)

- Empresa Bristol Myers Squibb (EUA)

- AbbVie Inc. (EUA)

- Merck & Co., Inc. (EUA)

- Pfizer Inc. (EUA)

- Amgen Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- AstraZeneca (Reino Unido)

- Sanofi (França)

- Takeda Pharmaceutical Company Limited (Japão)

- Bayer AG (Alemanha)

- GSK plc (Reino Unido)

- Seagen Inc. (EUA)

- Incyte Corporation (EUA)

- Eli Lilly and Company (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Spectrum Pharmaceuticals, Inc. (EUA)

- Kyowa Kirin Co., Ltd. (Japão)

Quais são os desenvolvimentos recentes no mercado global de tratamento de linfoma não Hodgkin e linfoma crônico?

- Em dezembro de 2025, a FDA (Food and Drug Administration) dos EUA aprovou a primeira terapia com células CAR-T para linfoma da zona marginal (Breyanzi/lisocabtagene maraleucel), oferecendo uma nova opção de células imunes geneticamente modificadas para pacientes com linfoma da zona marginal recidivado ou refratário após terapias anteriores, representando uma expansão significativa das opções de terapia com células CAR-T além dos linfomas de células B comuns.

- Em junho de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o tafasitamab (Monjuvi) em combinação com lenalidomida e rituximab para o tratamento do linfoma folicular recidivado ou refratário, ampliando seu uso para além do linfoma difuso de grandes células B e oferecendo uma nova opção imunoterapêutica para um subtipo comum de linfoma não Hodgkin indolente.

- Em fevereiro de 2025, o Instituto Nacional de Excelência em Saúde e Cuidados (NICE) do Reino Unido recomendou a terapia CAR-T lisocabtagene maraleucel (Breyanzi) para linfoma de grandes células B recidivado/refratário, influenciando o acesso ao tratamento em todo o Reino Unido e sinalizando uma aceitação mais ampla da terapia CAR-T nos sistemas públicos de saúde.

- Em agosto de 2024, a Comissão Europeia aprovou o odronextamab (Ordspono) como tratamento para adultos com linfoma folicular e linfoma difuso de grandes células B (LDGCB) recidivantes/refratários após pelo menos duas linhas de terapia sistêmica prévia, ampliando as opções de tratamento com anticorpos biespecíficos na UE.

- Em abril de 2021, a FDA aprovou o conjugado anticorpo-fármaco loncastuximab tesirine (Zynlonta) para linfoma de grandes células B recidivado ou refratário e linfoma de células B de alto grau, adicionando mais uma opção de terapia direcionada para pacientes com LNH de difícil tratamento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.