Global Osteoarthritis Therapeutics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

Segmentação do mercado global de terapias para osteoartrite, por tipo de medicamento (agentes de viscossuplementação, anti-inflamatórios não esteroidais, analgésicos, corticosteroides e outros), anatomia (osteoartrite do joelho, osteoartrite do quadril, osteoartrite da mão e outros), via de administração (via parenteral, via tópica e via oral), canal de vendas (medicamentos com e sem receita), uso final (farmácias hospitalares, farmácias de varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado global de terapias para osteoartrite

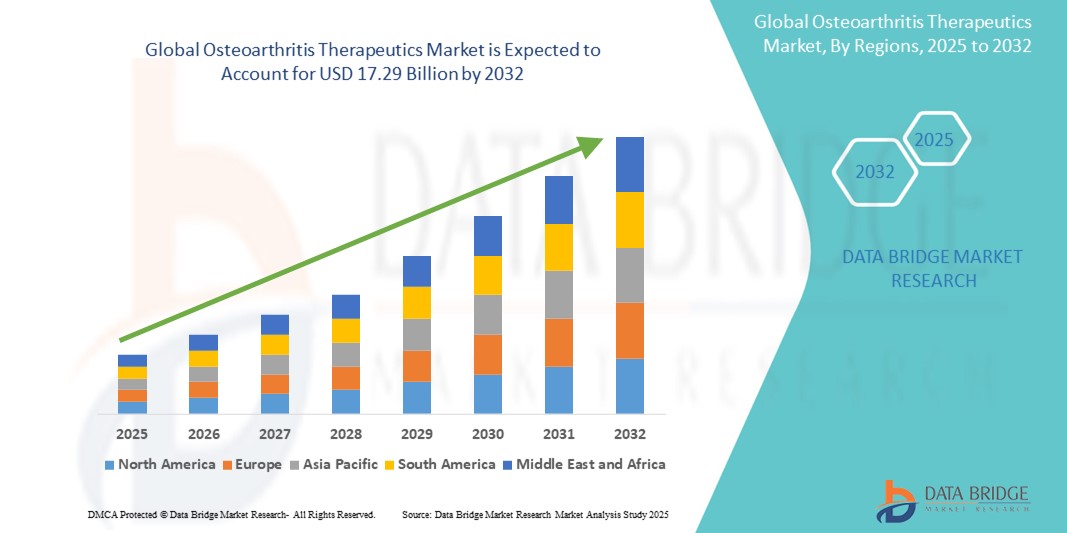

- O tamanho do mercado global de terapêuticas para osteoartrite foi avaliado em US$ 8,67 bilhões em 2024 e deve atingir US$ 17,29 bilhões até 2032 , com um CAGR de 9,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de osteoartrite em todo o mundo, particularmente entre a população idosa, aliada aos avanços no desenvolvimento terapêutico, incluindo produtos biológicos, terapias celulares e medicamentos modificadores da doença para osteoartrite (DMOADs). Essa tendência está impulsionando um foco maior no diagnóstico precoce e em abordagens de tratamento personalizadas.

- Além disso, a crescente conscientização dos pacientes, o melhor acesso à saúde em mercados emergentes e a crescente demanda por opções de tratamento minimamente invasivas e de longa duração estão posicionando a terapêutica para osteoartrite como um componente essencial do cuidado musculoesquelético. Esses fatores convergentes estão acelerando a adoção de soluções terapêuticas para osteoartrite, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Terapêutica para Osteoartrite

- Os tratamentos para osteoartrite, incluindo agentes farmacológicos, biológicos e injeções intra-articulares, estão se tornando componentes cada vez mais vitais do cuidado musculoesquelético em ambientes de saúde primários e especializados devido à sua eficácia no tratamento da dor articular crônica, melhorando a mobilidade e retardando a necessidade de intervenções cirúrgicas.

- A crescente demanda por tratamentos para osteoartrite é impulsionada principalmente pelo envelhecimento da população global, pelo aumento das taxas de obesidade, pela conscientização crescente sobre a saúde das articulações e pelos avanços na medicina regenerativa e nos medicamentos modificadores da doença para osteoartrite (DMOADs).

- A América do Norte dominou o mercado de produtos terapêuticos para osteoartrite, com a maior participação na receita, de 41,7% em 2024, impulsionada pela alta prevalência de osteoartrite, sólida infraestrutura de saúde, políticas de reembolso favoráveis e pela presença de grandes empresas farmacêuticas investindo em P&D para novas terapias. Os EUA continuam liderando a região com ampla adoção de opções avançadas de tratamento, como injeções de plasma rico em plaquetas (PRP) e viscossuplementação.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de terapias para osteoartrite durante o período previsto, com um CAGR de 9,6%, devido ao rápido envelhecimento da população, ao aumento dos gastos com saúde, à melhoria das taxas de diagnóstico e à crescente ênfase em intervenções não cirúrgicas em países como China, Índia e Japão.

- O segmento de agentes de viscossuplementação dominou o mercado de terapias para osteoartrite, com uma participação de mercado de 34,5% em 2024, impulsionado por seu papel na melhoria da lubrificação articular e no retardo da necessidade de intervenção cirúrgica. Esses agentes são particularmente eficazes no tratamento da osteoartrite do joelho e são amplamente adotados devido aos seus efeitos colaterais mínimos.

Escopo do Relatório e Segmentação do Mercado de Terapêutica para Osteoartrite

|

Atributos |

Principais insights de mercado da Osteoarthritis Therapeutics |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de terapêuticas para osteoartrite

“ Avanços em abordagens de tratamento de osteoartrite direcionadas e personalizadas ”

- Uma tendência significativa e crescente no mercado global de terapias para osteoartrite é a mudança para medicamentos biológicos direcionados e regimes de tratamento personalizados. Inovações em diagnóstico molecular e perfil genético estão permitindo que os médicos compreendam melhor os mecanismos específicos da doença e personalizem as terapias de acordo.

- Por exemplo, novos inibidores de interleucina e anticorpos monoclonais estão sendo desenvolvidos e introduzidos no mercado para atingir vias inflamatórias específicas envolvidas na progressão da osteoartrite. Essas terapias visam não apenas aliviar os sintomas, mas também interromper ou retardar a degeneração articular, oferecendo esperança de alívio a longo prazo e melhora da qualidade de vida.

- A integração de ferramentas avançadas de imagem e biomarcadores permite um diagnóstico mais precoce e ajuda os médicos a monitorar a progressão da doença com mais precisão, levando a melhores resultados de tratamento. As empresas estão investindo cada vez mais em diagnósticos complementares para combinar com medicamentos de alto valor para osteoartrite, otimizando sua eficácia para diferentes grupos de pacientes.

- A crescente pesquisa em medicina regenerativa, incluindo terapia com células-tronco e engenharia de tecidos, oferece novas oportunidades para restaurar cartilagens danificadas, indo além do alívio da dor e se direcionando para o reparo estrutural propriamente dito. Diversas startups de biotecnologia e empresas farmacêuticas estão conduzindo ensaios clínicos focados em injeções regenerativas intra-articulares que prometem menos efeitos colaterais e benefícios mais duradouros.

- A tendência em direção à terapia digital e às ferramentas de monitoramento remoto de pacientes também está ganhando força, especialmente para o gerenciamento da dor crônica e a adesão à fisioterapia. Dispositivos vestíveis e aplicativos de saúde móvel estão ajudando a monitorar o movimento das articulações, a adesão aos exercícios e a resposta ao tratamento, permitindo a otimização do atendimento em tempo real.

- Essa evolução em direção a estratégias de tratamento mais personalizadas, regenerativas e baseadas em dados está remodelando fundamentalmente as expectativas dos pacientes e os protocolos clínicos. Como resultado, grandes players como Pfizer, Novartis, Amgen e Zimmer Biomet estão acelerando seus investimentos em terapias direcionadas para osteoartrite e ecossistemas de saúde digital para se manterem competitivos neste cenário em evolução.

Dinâmica do mercado de terapias para osteoartrite

Motorista

“Necessidade crescente devido ao aumento da carga de doenças e ao envelhecimento da população”

- O aumento da incidência global de osteoartrite, particularmente entre a população idosa, é um dos principais impulsionadores da demanda por tratamentos eficazes para a doença. A Organização Mundial da Saúde relata que a osteoartrite está entre as doenças mais incapacitantes em idosos, afetando significativamente a mobilidade e a qualidade de vida.

- Por exemplo, em abril de 2024, a AbbVie Inc. anunciou a expansão de seu programa de P&D para osteoartrite, com foco em produtos biológicos anti-inflamatórios de última geração, visando interromper a progressão da doença, em vez de apenas aliviar os sintomas. Espera-se que tais desenvolvimentos estratégicos impulsionem o crescimento da indústria de terapias para osteoartrite no período previsto.

- À medida que a expectativa de vida aumenta em todo o mundo, espera-se que a prevalência de osteoartrite aumente proporcionalmente. Essa mudança está levando os sistemas de saúde a investir mais fortemente no gerenciamento da doença, enquanto as empresas farmacêuticas se concentram na criação de opções de tratamento inovadoras e de ação prolongada, incluindo ácido hialurônico injetável, AINEs e terapias biológicas.

- Além disso, a crescente demanda por soluções para o controle da dor, integração de fisioterapia e medicamentos que preservam as articulações está tornando o tratamento da osteoartrite uma área prioritária na reumatologia e na ortopedia.

- A conveniência das opções de tratamento oral, tópico e injetável, juntamente com os avanços contínuos nos sistemas de administração de medicamentos e na medicina regenerativa, está melhorando a adesão do paciente e expandindo as aplicações terapêuticas em vários ambientes de atendimento.

- Além disso, o aumento do sedentarismo e da obesidade está aumentando a incidência de osteoartrite entre os grupos demográficos mais jovens, contribuindo ainda mais para o crescimento do mercado e criando novos caminhos para terapias de intervenção precoce e medicamentos modificadores da doença da osteoartrite (DMOADs).

Restrição/Desafio

“ Altos custos de desenvolvimento e terapias limitadas que modificam a doença ”

- Um desafio significativo no mercado de terapias para osteoartrite é a disponibilidade limitada de tratamentos curativos ou modificadores da doença. A maioria das terapias atuais concentra-se no controle dos sintomas, como alívio da dor e controle da inflamação, em vez de reverter ou interromper a degeneração articular.

- Por exemplo, embora os produtos biológicos e as terapias baseadas em células estaminais sejam promissores, enfrentam frequentemente custos de desenvolvimento elevados, prazos de ensaios clínicos prolongados e vias regulamentares complexas, que atrasam a entrada no mercado e limitam a acessibilidade generalizada.

- Apesar do crescente investimento, poucos DMOADs receberam aprovação regulatória, e a falta de dados de eficácia a longo prazo continua sendo uma preocupação. Isso retarda a inovação e restringe as opções de tratamento para pacientes em estágio avançado que buscam alternativas à cirurgia de substituição articular.

- Além disso, o custo dos tratamentos avançados — incluindo produtos biológicos, injeções de PRP (plasma rico em plaquetas) e implantes personalizados — pode ser proibitivo para os pacientes, especialmente em regiões de baixa e média renda, onde o reembolso dos cuidados de saúde é limitado.

- Para superar essas barreiras, os intervenientes da indústria devem concentrar-se na racionalização da I&D, na obtenção de aprovações regulamentares mais rápidas e no desenvolvimento de alternativas de tratamento rentáveis que possam proporcionar benefícios estruturais juntamente com o alívio sintomático.

- Uma maior colaboração entre as partes interessadas públicas e privadas, juntamente com os avanços na identificação de biomarcadores e no diagnóstico em estágio inicial, será essencial para o desenvolvimento de terapias inovadoras que podem transformar o cenário atual de tratamento.

Escopo de mercado de terapêuticas para osteoartrite

O mercado é segmentado com base no tipo de medicamento, anatomia, via de administração, canal de vendas e uso final.

• Por tipo de medicamento

Com base no tipo de medicamento, o mercado de produtos terapêuticos para osteoartrite é segmentado em agentes de viscossuplementação, anti-inflamatórios não esteroidais, analgésicos, corticosteroides e outros. O segmento de agentes de viscossuplementação dominou a maior fatia de mercado, com 34,5% da receita em 2024, impulsionado por seu papel na melhoria da lubrificação articular e no retardo da necessidade de intervenção cirúrgica. Esses agentes são particularmente eficazes no tratamento da osteoartrite do joelho e são amplamente adotados devido aos seus efeitos colaterais mínimos.

Prevê-se que o segmento de anti-inflamatórios não esteroides apresente a taxa de crescimento mais rápida, com um CAGR de 9,4%, entre 2025 e 2032, devido à sua ampla disponibilidade sem receita e à crescente demanda por analgésicos. Sua acessibilidade e eficácia para sintomas leves a moderados os tornam a escolha preferida tanto em regiões desenvolvidas quanto em desenvolvimento.

• Por Anatomia

Com base na anatomia, o mercado de terapias para osteoartrite é segmentado em osteoartrite de joelho, osteoartrite de quadril, osteoartrite de mão e outras. O segmento de osteoartrite de joelho representou a maior fatia de mercado, com 47,8% da receita em 2024, devido à alta prevalência de degeneração da articulação do joelho entre idosos e obesos. O joelho é a articulação mais comumente afetada, e os avanços no tratamento continuam a sustentar a forte demanda do mercado.

Espera-se que o segmento de osteoartrite do quadril registre o CAGR mais rápido de 8,7% entre 2025 e 2032, impulsionado pelo envelhecimento demográfico e pelo aumento de intervenções cirúrgicas, como procedimentos de substituição do quadril.

• Por via de administração

Com base na via de administração, o mercado de medicamentos para osteoartrite é segmentado em via parenteral, via tópica e via oral. O segmento de via oral deteve a maior participação de mercado, com 51,3% de receita em 2024, devido à alta conveniência e adesão dos pacientes a comprimidos e cápsulas. AINEs e analgésicos orais são comumente prescritos como tratamentos de primeira linha.

A via parenteral deverá crescer na taxa composta de crescimento anual (CAGR) mais rápida, de 9,1%, entre 2025 e 2032, impulsionada pelo uso crescente de injeções intra-articulares, como ácido hialurônico e corticosteroides, que proporcionam alívio direcionado e efeitos mais duradouros.

• Por Canal de Vendas

Com base no canal de vendas, o mercado de medicamentos para osteoartrite é segmentado em medicamentos com e sem receita. O segmento de medicamentos com receita dominou o mercado, com uma participação de receita de 64,2% em 2024, atribuída a medicamentos prescritos por médicos para casos moderados a graves e tratamento pós-operatório.

O segmento de medicamentos de venda livre deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 8,9%, entre 2025 e 2032, devido à tendência crescente de automedicação, à conscientização crescente e à fácil disponibilidade de AINEs e produtos tópicos para alívio da dor em farmácias e pontos de venda.

• Por uso final

Com base no uso final, o mercado de produtos terapêuticos para osteoartrite é segmentado em farmácias hospitalares, farmácias de varejo e outros. O segmento de farmácias hospitalares detinha a maior participação de mercado, com 46,5% em 2024, impulsionado pelo alto fluxo de pacientes em hospitais, acesso a tratamentos injetáveis avançados e supervisão médica.

Espera-se que o segmento de farmácias de varejo testemunhe o CAGR mais rápido de 9,3% entre 2025 e 2032, impulsionado pela crescente disponibilidade de medicamentos sem receita, expansão das redes de farmácias e preferência pela compra de medicamentos crônicos em farmácias de bairro.

Análise regional do mercado de terapêuticas para osteoartrite

- A América do Norte dominou o mercado de produtos terapêuticos para osteoartrite com a maior participação na receita de 41,7% em 2024, impulsionada pela crescente prevalência da osteoartrite, pelo aumento da população idosa e pela ampla disponibilidade de opções avançadas de tratamento.

- A região beneficia de uma infraestrutura de saúde bem estabelecida, de uma elevada consciencialização dos pacientes e de fortes estruturas de reembolso

- Pacientes na América do Norte optam cada vez mais por viscossuplementação, AINEs e corticosteroides, com crescente adoção de novas terapias, incluindo abordagens regenerativas e biológicas. Além disso, o aumento da obesidade e do sedentarismo contribui significativamente para a incidência de osteoartrite, reforçando a demanda por soluções terapêuticas eficazes.

Visão do mercado de terapias para osteoartrite nos EUA

O mercado de produtos terapêuticos para osteoartrite nos EUA capturou a maior fatia de receita, de 81%, na América do Norte em 2024, impulsionado pela rápida adoção de terapias farmacológicas inovadoras e pela crescente preferência pela medicina personalizada. Os EUA lideram em ensaios clínicos, investimentos em P&D e aprovações para terapias de última geração, apoiados pela presença de grandes empresas farmacêuticas. Além disso, o envelhecimento da população do país e o número crescente de pacientes submetidos a cirurgias de substituição articular impulsionaram a demanda por tratamentos sintomáticos e modificadores da doença. A disponibilidade de analgésicos de venda livre e fortes recomendações médicas impulsionam ainda mais o mercado.

Visão geral do mercado de terapias para osteoartrite na Europa

O mercado europeu de terapias para osteoartrite deverá crescer a uma robusta taxa composta de crescimento anual (CAGR) de 8,6% entre 2025 e 2032, impulsionado principalmente pelo envelhecimento demográfico e pela crescente conscientização sobre estratégias de intervenção precoce. Países em toda a Europa estão observando uma crescente adoção de AINEs tópicos e orais, juntamente com tratamentos de viscossuplementação. Iniciativas de saúde pública voltadas para a redução da incapacidade causada pela osteoartrite, aliadas a políticas de reembolso favoráveis, estão promovendo a adoção. Além disso, a educação do paciente e as terapias não invasivas estão ganhando popularidade em ambientes ambulatoriais e de atendimento domiciliar.

Visão geral do mercado de terapias para osteoartrite no Reino Unido

Prevê-se que o mercado de terapias para osteoartrite no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) de 8,9% entre 2025 e 2032, impulsionado pela crescente demanda por tratamentos não cirúrgicos para dor e pelo foco do governo em melhorar o acesso à atenção primária à saúde. O Serviço Nacional de Saúde (NHS) desempenha um papel fundamental na prestação de cuidados para osteoartrite, frequentemente incentivando o uso de analgésicos e fisioterapia nos estágios iniciais. A crescente ênfase na redução da carga da cirurgia de substituição articular também está aumentando a dependência de terapias farmacológicas e intervenções em estágio inicial.

Visão do mercado de terapias para osteoartrite na Alemanha

Espera-se que o mercado alemão de terapias para osteoartrite cresça a uma taxa composta de crescimento anual (CAGR) de 8,4% entre 2025 e 2032, impulsionado pelo aumento das taxas de diagnóstico e pela adoção de terapias biológicas para casos avançados. O sistema de saúde altamente desenvolvido da Alemanha e a disponibilidade de injeções intra-articulares avançadas estão impulsionando o crescimento do mercado. Além disso, campanhas de conscientização crescentes por parte de organizações de saúde e grupos de apoio a pacientes estão promovendo o início precoce do tratamento e a melhoria da adesão à medicação.

Visão do mercado de terapêuticas para osteoartrite na Ásia-Pacífico

O mercado de produtos terapêuticos para osteoartrite na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,6% entre 2025 e 2032, impulsionado por uma combinação de envelhecimento populacional, aumento de doenças articulares e desenvolvimento da infraestrutura de saúde em economias emergentes. Países como China, Japão e Índia estão testemunhando um aumento nos diagnósticos de osteoartrite, com uso crescente de AINEs, corticosteroides e injeções de ácido hialurônico. Programas governamentais de saúde e a expansão da capacidade de fabricação de produtos farmacêuticos estão tornando os tratamentos mais acessíveis e acessíveis a um número maior de pacientes em toda a região.

Visão geral do mercado de terapias para osteoartrite no Japão

O mercado japonês de terapias para osteoartrite está ganhando impulso, com projeção de crescimento anual composto (CAGR) de 10,3% entre 2025 e 2032, devido ao rápido envelhecimento da população do país e à forte ênfase em cuidados geriátricos. Pacientes japoneses preferem tratamentos minimamente invasivos, incluindo AINEs orais e tópicos. Há um impulso significativo para a inovação em técnicas de regeneração de cartilagem e preservação de articulações. A integração da medicina tradicional e moderna, bem como os altos gastos per capita com saúde, apoiam o desenvolvimento do mercado.

Visão do mercado de terapias para osteoartrite na China

A China foi responsável pela maior fatia de mercado na Ásia-Pacífico em 2024, contribuindo com 36,5% da receita regional, impulsionada por sua enorme base de pacientes, pelo aumento do acesso à saúde e pelos investimentos na fabricação nacional de medicamentos. O mercado está testemunhando um aumento na demanda por terapias orais e injetáveis acessíveis. A crescente conscientização sobre a saúde, as políticas governamentais de cuidado aos idosos e a rápida expansão da infraestrutura hospitalar estão acelerando a adoção terapêutica. As empresas farmacêuticas locais também estão cada vez mais ativas no desenvolvimento de medicamentos para osteoartrite e biossimilares.

Participação no mercado de terapêuticas para osteoartrite

O setor terapêutico para osteoartrite é liderado principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- AbbVie Inc. (EUA)

- Novartis AG (Suíça)

- Amgen Inc. (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- Samsung Bioepis (Coreia do Sul)

- Merck & Co., Inc. (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- AstraZeneca (Reino Unido)

- Zimmer Biomet (EUA)

- Stryker (EUA)

- Enlivex Therapeutics Ltda. (Israel)

- Anika Therapeutics, Inc. (EUA)

- Eupraxia Pharmaceuticals (Canadá)

- Doron Therapeutics (EUA)

Últimos desenvolvimentos no mercado global de terapias para osteoartrite

- Em abril de 2024, a Eli Lilly and Company anunciou o lançamento de uma nova terapia com anticorpos monoclonais que tem como alvo o fator de crescimento nervoso (NGF) para o tratamento da dor moderada a grave da osteoartrite. Esta terapia inovadora, desenvolvida em colaboração com uma empresa líder em biotecnologia, visa proporcionar alívio duradouro da dor sem os efeitos adversos comumente associados a AINEs e opioides, posicionando a Lilly na vanguarda do tratamento de osteoartrite de última geração.

- Em março de 2024, a Pfizer Inc. iniciou os ensaios clínicos de Fase III para seu medicamento experimental modificador da doença osteoartrite (DMOAD), desenvolvido para retardar a degeneração da cartilagem em pacientes com osteoartrite do joelho. Este desenvolvimento está alinhado com o crescente foco global em abordagens regenerativas e medicina personalizada para doenças articulares crônicas.

- Em fevereiro de 2024, a divisão Janssen Pharmaceuticals da Johnson & Johnson recebeu a designação Fast Track da FDA para seu inibidor de molécula pequena, que visa interromper a progressão da osteoartrite. O medicamento atua nas vias inflamatórias implicadas na degradação da cartilagem, marcando um grande avanço na modificação da progressão da doença, além do alívio sintomático.

- Em janeiro de 2024, a Sanofi e a Regeneron expandiram sua colaboração para avaliar o potencial do Dupilumabe no tratamento da inflamação e dor relacionadas à osteoartrite. Estudos preliminares demonstraram resultados promissores na redução da rigidez articular e na melhora da mobilidade, abrindo novas possibilidades terapêuticas para pacientes que não respondem aos tratamentos tradicionais.

- Em dezembro de 2023, a GlaxoSmithKline (GSK) lançou um novo gel analgésico tópico que incorpora nanotecnologia para maior penetração e alívio prolongado da dor. Este produto, desenvolvido para uso sem receita médica, foi desenvolvido para melhorar a qualidade de vida de pacientes com osteoartrite em estágio inicial e tem apresentado forte aceitação no mercado na Europa e na região Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 ANÁLISE DE PATENTES

6.1.1 CENÁRIO DE PATENTES

6.1.2 NÚMERO USPTO

6.1.3 VALIDADE DA PATENTE

6.1.4 NÚMERO EPIO

6.1.5 FORÇA E QUALIDADE DA PATENTE

6.1.6 REIVINDICAÇÕES DE PATENTES

6.1.7 CITAÇÕES DE PATENTES

6.1.8 LITÍGIO E LICENCIAMENTO DE PATENTES

6.1.9 REGISTRO DE PATENTE

6.1.10 PATENTE RECEBIDA CONTÉM

6.1.11 CONTEXTO DA TECNOLOGIA

6.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MATURADOS

6.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

6.4 DIAGRAMA DE FLUXO DO PACIENTE

6.5 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

6.7 ENTREVISTAS COM ESPECIALISTAS

6.8 OUTROS INSTANTÂNEOS DE KOL

7 EPIDEMIOLOGIA

7.1 INCIDÊNCIA DE TODOS POR GÊNERO

7.2 TAXA DE TRATAMENTO

7.3 TAXA DE MORTALIDADE

7.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

7,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

8 FUSÕES E AQUISIÇÕES

8.1 LICENCIAMENTO

8.2 ACORDOS DE COMERCIALIZAÇÃO

9 QUADRO REGULAMENTAR

9.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

9.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

9.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

9.4 LICENCIAMENTO E REGISTRO

9.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

9.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

10 ANÁLISE DE PIPELINE

10.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

10.2 LINHA DE TRATAMENTO MEDICAMENTOSO

10.3 CANDIDATOS DA FASE III

10.4 CANDIDATOS DA FASE II

10.5 CANDIDATOS DA FASE I

10.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA O MERCADO DE TERAPÊUTICOS PARA OSTEOARTRITE

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE DO MERCADO DE TERAPÊUTICOS PARA OSTEOARTRITE

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE DO MERCADO DE TERAPÊUTICOS PARA OSTEOARTRITE

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE DO MERCADO DE TERAPÊUTICOS PARA OSTEOARTRITE

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE TERAPÊUTICOS PARA OSTEOARTRITE

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

11 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 MARCA

11.1.2 NOME GENÉRICO

11.2 INDICAÇÃO TERAPÊUTICA

11.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

11.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

11.5 STATUS DE MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMULÁRIO DE DOSAGEM DE MEDICAMENTOS

11.8 DISPONIBILIDADE DE DOSAGENS

11.9 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

11.1 FREQUÊNCIA DE DOSAGEM

11.11 VISÃO SOBRE DROGAS

11.12 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, COMO MARCO REGULAMENTAR, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

11.12.1 PERSPECTIVAS DO MERCADO PREVISTAS

11.12.2 COMPETIÇÃO CRUZADA

11.12.3 PORTFÓLIO TERAPÊUTICO

11.12.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO DE 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DO ENSAIOS CLÍNICOS

12.3 NOVOS MEDICAMENTOS ANUAIS APROVADOS PELA FDA

12.4 FABRICANTE DE MEDICAMENTOS E NEGÓCIOS

12.5 INGESTÃO PRINCIPAL DE MEDICAMENTOS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 CENÁRIO DE DESENVOLVIMENTO DE DROGAS

13.3 INSIGHTS APROFUNDADOS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 COLABORAÇÕES E PARCERIAS BASEADAS EM ATIVOS

14 VISÃO GERAL DO MERCADO

14.1 MOTORISTAS

14.2 RESTRIÇÕES

14.3 OPORTUNIDADES

14.4 DESAFIOS

15º MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR ANATOMIA

15.1 VISÃO GERAL

15.2 JOELHO

15.3 QUADRIL

15.4 MÃO

15.5 PEQUENAS ARTICULAÇÕES (PÉ, TORNOZELO E PULSO)

15.6 OUTROS

16 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR TIPO

16.1 (SERÃO FORNECIDOS O VALOR DE MERCADO, O VOLUME E O PREÇO MÉDIO DE VENDA PARA CADA SUBSEGMENTO DESTE SEGMENTO)

16.2 VISÃO GERAL

16.3 MEDICAÇÃO

16.3.1 MEDICAMENTOS COMERCIALIZADOS

16.3.1.1. ANALGÉSICOS

16.3.1.1.1. ACETAMINOFENO

16.3.1.1.2. OPIOIDES

16.3.1.1.2.1 CO-CODAMOL

16.3.1.1.2.2 OXICODONA

16.3.1.1.2.3 TRAMADOL

16.3.1.1.2.4 PROPOXIFENO

16.3.1.1.2.5 OUTROS

16.3.1.2. ANTI-INFLAMATÓRIOS NÃO ESTEROIDAIS (AINEs)

16.3.1.2.1. CELECOXIB

16.3.1.2.2. PIROXICAM

16.3.1.2.3. IBUPROFENO

16.3.1.2.4. NAPROXENO

16.3.1.2.5. DICLOFENACO

16.3.1.2.5.1 PARENTERAL

16.3.1.2.5.2 ORAL

16.3.1.2.5.2.1. 50 MG

16.3.1.2.5.2.2. 75 MG

16.3.1.2.5.2.3. 100 MG

16.3.1.2.5.2.4. OUTROS

16.3.1.2.5.3 TÓPICO

16.3.1.2.5.3.1. 1,5% TÓPICO

16.3.1.2.5.3.2. 2% TÓPICO

16.3.1.2.5.3.3. OUTROS

16.3.1.2.6. DULOXETINA

16.3.1.2.7. ASPIRINA

16.3.1.2.8. OUTROS

16.3.1.3. CONTRA-IRRITANTES

16.3.1.3.1. MENTOL

16.3.1.3.2. LIDOCAÍNA

16.3.1.3.3. OUTROS

16.3.1.4. COMBINAÇÃO DE BLOQUEADOR DE CANAIS DE CÁLCIO/INIBIDOR DE COX-2

16.3.1.4.1. CELECOXIB/AMLODIPINA

16.3.1.4.2. CONSENSO

16.3.1.4.3. OUTROS

16.3.1.5. ANTIDEPRESSIVOS

16.3.1.5.1. DULOXETINA

16.3.1.5.2. CYMBALTA

16.3.1.5.3. OUTROS

16.3.1.6. ANALGÉSICO

16.3.1.6.1. CAPSAICINA

16.3.1.6.2. QUTENZA

16.3.1.6.3. OUTROS

16.3.1.7. CORTICOSTERÓIDES/ ACETONIDO DE TRIAMCINOLONA

16.3.1.7.1. METILPREDNISOLONA

16.3.1.7.2. KENALOG 40

16.3.1.7.3. ZILRETTA

16.3.1.7.4. BETAMETASONA

16.3.1.7.5. OUTROS

16.3.1.8. ANTIRREUMÁTICO

16.3.1.8.1. EUFLEXXA

16.3.1.8.2. HIALGANO

16.3.1.8.3. ORTOVISC

16.3.1.8.4. SUPARTZ

16.3.1.8.5. SYNVISC

16.3.1.8.6. SYNVISC-ONE

16.3.1.9. RELAXANTES DO MÚSCULO ESQUELÉTICO

16.3.1.9.1. CARISOPRODOL

16.3.1.9.2. DANTROLENO

16.3.1.9.3. BACLOFENO

16.3.1.9.4. OUTROS

16.3.1.10. ÁCIDO HIALURÔNICO

16.3.1.11. PLASMA RICO EM PLAQUETAS (PRP)

16.3.1.12. OUTROS

16.3.2 MEDICAMENTOS DE GASOLINA

16.3.2.1. APC201

16.3.2.2. GNSC-001

16.3.2.3. 4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. OUTROS

16.4 TERAPIA

16.4.1 FISIOTERAPIA

16.4.2 TERAPIA OCUPACIONAL

16.4.3 ESTIMULAÇÃO NERVOSA ELÉTRICA TRANSCUTÂNEA (TENS)

16.4.4 OUTROS

16.5 PROCEDIMENTOS CIRÚRGICOS

16.5.1 REALINHAMENTO ÓSSEO (OSTEOTOMIA)

16.5.2 FUSÃO ÓSSEA (ARTRODESE)

16.5.3 CIRURGIA DE SUBSTITUIÇÃO DE ARTICULAÇÃO

16.5.4 CIRURGIA ARTROSCÓPICA

16.5.5 OUTROS

16.6 OUTROS

17 MERCADO GLOBAL DE MEDICAMENTOS PARA TRATAMENTO DE OSTEOARTRITE, POR TIPO DE MEDICAMENTO

17.1 VISÃO GERAL

17.2 MARCA

17.2.1 EUFLEXXA

17.2.2 SUPARTZ FX

17.2.3 MONOVISC

17.2.4 ZILRETTA

17.2.5 NAPRELAN

17.2.6 DUEXIS

17.2.7 OUTROS

17.3 GENÉRICOS

18 MERCADO GLOBAL DE MEDICAMENTOS PARA TRATAMENTO DA OSTEOARTRITE, POR VIA DE ADMINISTRAÇÃO

18.1 VISÃO GERAL

18.2 ORAL

18.2.1 COMPRIMIDOS

18.2.2 CÁPSULAS

18.2.3 OUTROS

18.3 TÓPICO

18.3.1 CREMES

18.3.2 GÉIS

18.3.3 SOLUÇÃO

18.3.4 OUTROS

18.4 PARENTERAL

18.4.1 SUBCUTÂNEA

18.4.2 INTRA-ARTICULAR

18.4.3 OUTROS

18,5 OUTROS

19 MERCADO GLOBAL DE MEDICAMENTOS PARA TRATAMENTO DE OSTEOARTRITE, POR MODO DE COMPRA

19.1 VISÃO GERAL

19.2 PRESCRIÇÃO

19.3 SEM RECEITA (OTC)

20 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR TIPO DE POPULAÇÃO

20.1 VISÃO GERAL

20.2 PEDIÁTRICO

20.3 ADULTOS

20.4 GERIÁTRICA

21º MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAIS

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NÍVEL

21.2.2.1. NÍVEL 1

21.2.2.2. NÍVEL 2

21.2.2.3. NÍVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.4 CUIDADOS DE SAÚDE DOMICILIARES

21.5 CENTROS CIRÚRGICOS AMBULATORIAIS

21.6 OUTROS

22 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 VENDAS NO VAREJO

22.3.1 ONLINE

22.3.1.1. LOJAS ELETRÔNICAS

22.3.1.2. SITE DA EMPRESA

22.3.1.3. OUTROS

22.3.2 OFFLINE

22.3.2.1. FARMÁCIA HOSPITALAR

22.3.2.2. FARMÁCIAS

22.3.2.3. OUTROS

22.4 OUTROS

23 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, CENÁRIO DA EMPRESA

23.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

23.2 FUSÕES E AQUISIÇÕES

23.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.4 EXPANSÕES

23.5 ALTERAÇÕES REGULAMENTARES

23.6 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, POR GEOGRAFIA

24.1 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1.1 AMÉRICA DO NORTE

24.1.1.1. EUA

24.1.1.2. CANADÁ

24.1.1.3. MÉXICO

24.1.2 EUROPA

24.1.2.1. ALEMANHA

24.1.2.2. FRANÇA

24.1.2.3. Reino Unido

24.1.2.4. HUNGRIA

24.1.2.5. LITUÂNIA

24.1.2.6. ÁUSTRIA

24.1.2.7. IRLANDA

24.1.2.8. NORUEGA

24.1.2.9. POLÔNIA

24.1.2.10. ITÁLIA

24.1.2.11. ESPANHA

24.1.2.12. RÚSSIA

24.1.2.13. TURQUIA

24.1.2.14. PAÍSES BAIXOS

24.1.2.15. SUÍÇA

24.1.2.16. RESTO DA EUROPA

24.1.3 ÁSIA-PACÍFICO

24.1.3.1. JAPÃO

24.1.3.2. CHINA

24.1.3.3. COREIA DO SUL

24.1.3.4. ÍNDIA

24.1.3.5. AUSTRÁLIA

24.1.3.6. SINGAPURA

24.1.3.7. TAILÂNDIA

24.1.3.8. MALÁSIA

24.1.3.9. INDONÉSIA

24.1.3.10. FILIPINAS

24.1.3.11. VIETNÃ

24.1.3.12. RESTO DA ÁSIA-PACÍFICO

24.1.4 AMÉRICA DO SUL

24.1.4.1. BRASIL

24.1.4.2. ARGENTINA

24.1.4.3. PERU

24.1.4.4. RESTO DA AMÉRICA DO SUL

24.1.5 ORIENTE MÉDIO E ÁFRICA

24.1.5.1. ÁFRICA DO SUL

24.1.5.2. ARÁBIA SAUDITA

24.1.5.3. Emirados Árabes Unidos

24.1.5.4. EGITO

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24.1.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

25 ANÁLISES DE MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, SWOT E DBMR

26 MERCADO GLOBAL DE TERAPÊUTICOS PARA OSTEOARTRITE, PERFIL DA EMPRESA

26.1 FABRICAÇÃO DE MEDICAMENTOS COMERCIALIZADOS

26.1.1 FERRING BV

26.1.1.1. VISÃO GERAL DA EMPRESA

26.1.1.2. ANÁLISE DE RECEITA

26.1.1.3. PRESENÇA GEOGRÁFICA

26.1.1.4. PORTFÓLIO DE PRODUTOS

26.1.1.5. DESENVOLVIMENTOS RECENTES

26.1.2 BIOVENTUS

26.1.2.1. VISÃO GERAL DA EMPRESA

26.1.2.2. ANÁLISE DE RECEITA

26.1.2.3. PRESENÇA GEOGRÁFICA

26.1.2.4. PORTFÓLIO DE PRODUTOS

26.1.2.5. DESENVOLVIMENTOS RECENTES

26.1.3 SANOFI-AVENTIS US LLC, UMA EMPRESA SANOFI

26.1.3.1. VISÃO GERAL DA EMPRESA

26.1.3.2. ANÁLISE DE RECEITA

26.1.3.3. PRESENÇA GEOGRÁFICA

26.1.3.4. PORTFÓLIO DE PRODUTOS

26.1.3.5. DESENVOLVIMENTOS RECENTES

26.1.4 FIDIA PHARMA USA INC.

26.1.4.1. VISÃO GERAL DA EMPRESA

26.1.4.2. ANÁLISE DE RECEITA

26.1.4.3. PRESENÇA GEOGRÁFICA

26.1.4.4. PORTFÓLIO DE PRODUTOS

26.1.4.5. DESENVOLVIMENTOS RECENTES

26.1.5 ANIKA THERAPEUTICS, INC.

26.1.5.1. VISÃO GERAL DA EMPRESA

26.1.5.2. ANÁLISE DE RECEITA

26.1.5.3. PRESENÇA GEOGRÁFICA

26.1.5.4. PORTFÓLIO DE PRODUTOS

26.1.5.5. DESENVOLVIMENTOS RECENTES

26.1.6 PFIZER INC.

26.1.6.1. VISÃO GERAL DA EMPRESA

26.1.6.2. ANÁLISE DE RECEITA

26.1.6.3. PRESENÇA GEOGRÁFICA

26.1.6.4. PORTFÓLIO DE PRODUTOS

26.1.6.5. DESENVOLVIMENTOS RECENTES

26.1.7 PERRIGO COMPANY PLC.

26.1.7.1. VISÃO GERAL DA EMPRESA

26.1.7.2. ANÁLISE DE RECEITA

26.1.7.3. PRESENÇA GEOGRÁFICA

26.1.7.4. PORTFÓLIO DE PRODUTOS

26.1.7.5. DESENVOLVIMENTOS RECENTES

26.1.8 GRUPO TAJ PHARMA

26.1.8.1. VISÃO GERAL DA EMPRESA

26.1.8.2. ANÁLISE DE RECEITA

26.1.8.3. PRESENÇA GEOGRÁFICA

26.1.8.4. PORTFÓLIO DE PRODUTOS

26.1.8.5. DESENVOLVIMENTOS RECENTES

26.1.9 WELLONA PHARMA

26.1.9.1. VISÃO GERAL DA EMPRESA

26.1.9.2. ANÁLISE DE RECEITA

26.1.9.3. PRESENÇA GEOGRÁFICA

26.1.9.4. PORTFÓLIO DE PRODUTOS

26.1.9.5. DESENVOLVIMENTOS RECENTES

26.1.10 BASF CORPORATION

26.1.10.1. VISÃO GERAL DA EMPRESA

26.1.10.2. ANÁLISE DE RECEITA

26.1.10.3. PRESENÇA GEOGRÁFICA

26.1.10.4. PORTFÓLIO DE PRODUTOS

26.1.10.5. DESENVOLVIMENTOS RECENTES

26.1.11 ADVACARE PHARMA

26.1.11.1. VISÃO GERAL DA EMPRESA

26.1.11.2. ANÁLISE DE RECEITA

26.1.11.3. PRESENÇA GEOGRÁFICA

26.1.11.4. PORTFÓLIO DE PRODUTOS

26.1.11.5. DESENVOLVIMENTOS RECENTES

26.1.12 ZIMMER BIOMET

26.1.12.1. VISÃO GERAL DA EMPRESA

26.1.12.2. ANÁLISE DE RECEITA

26.1.12.3. PRESENÇA GEOGRÁFICA

26.1.12.4. PORTFÓLIO DE PRODUTOS

26.1.12.5. DESENVOLVIMENTOS RECENTES

26.1.13 SAPHNIX CIÊNCIAS DA VIDA

26.1.13.1. VISÃO GERAL DA EMPRESA

26.1.13.2. ANÁLISE DE RECEITA

26.1.13.3. PRESENÇA GEOGRÁFICA

26.1.13.4. PORTFÓLIO DE PRODUTOS

26.1.13.5. DESENVOLVIMENTOS RECENTES

26.1.14 JANSSEN PHARMACEUTICALS, INC.

26.1.14.1. VISÃO GERAL DA EMPRESA

26.1.14.2. ANÁLISE DE RECEITA

26.1.14.3. PRESENÇA GEOGRÁFICA

26.1.14.4. PORTFÓLIO DE PRODUTOS

26.1.14.5. DESENVOLVIMENTOS RECENTES

26.1.15 AMNEAL PHARMACEUTICALS NY LLC

26.1.15.1. VISÃO GERAL DA EMPRESA

26.1.15.2. ANÁLISE DE RECEITA

26.1.15.3. PRESENÇA GEOGRÁFICA

26.1.15.4. PORTFÓLIO DE PRODUTOS

26.1.15.5. DESENVOLVIMENTOS RECENTES

26.1.16 APOTEX INC

26.1.16.1. VISÃO GERAL DA EMPRESA

26.1.16.2. ANÁLISE DE RECEITA

26.1.16.3. PRESENÇA GEOGRÁFICA

26.1.16.4. PORTFÓLIO DE PRODUTOS

26.1.16.5. DESENVOLVIMENTOS RECENTES

26.1.17 TEVA PHARMACEUTICALS EUA, INC.

26.1.17.1. VISÃO GERAL DA EMPRESA

26.1.17.2. ANÁLISE DE RECEITA

26.1.17.3. PRESENÇA GEOGRÁFICA

26.1.17.4. PORTFÓLIO DE PRODUTOS

26.1.17.5. DESENVOLVIMENTOS RECENTES

26.1.18 MERCK SHARP & DOHME CORP., UMA SUBSIDIÁRIA DA MERCK & CO., INC.

26.1.18.1. VISÃO GERAL DA EMPRESA

26.1.18.2. ANÁLISE DE RECEITA

26.1.18.3. PRESENÇA GEOGRÁFICA

26.1.18.4. PORTFÓLIO DE PRODUTOS

26.1.18.5. DESENVOLVIMENTOS RECENTES

26.1.19 KOLON TISSUEGENE, INC.

26.1.19.1. VISÃO GERAL DA EMPRESA

26.1.19.2. ANÁLISE DE RECEITA

26.1.19.3. PRESENÇA GEOGRÁFICA

26.1.19.4. PORTFÓLIO DE PRODUTOS

26.1.19.5. DESENVOLVIMENTOS RECENTES

26.1.20 AMPIO PHARMACEUTICALS INC.

26.1.20.1. VISÃO GERAL DA EMPRESA

26.1.20.2. ANÁLISE DE RECEITA

26.1.20.3. PRESENÇA GEOGRÁFICA

26.1.20.4. PORTFÓLIO DE PRODUTOS

26.1.20.5. DESENVOLVIMENTOS RECENTES

26.1.21 REGENERON FARMACÊUTICOS INC

26.1.21.1. VISÃO GERAL DA EMPRESA

26.1.21.2. ANÁLISE DE RECEITA

26.1.21.3. PRESENÇA GEOGRÁFICA

26.1.21.4. PORTFÓLIO DE PRODUTOS

26.1.21.5. DESENVOLVIMENTOS RECENTES

26.1.22 SMITH & NEPHEW

26.1.22.1. VISÃO GERAL DA EMPRESA

26.1.22.2. ANÁLISE DE RECEITA

26.1.22.3. PRESENÇA GEOGRÁFICA

26.1.22.4. PORTFÓLIO DE PRODUTOS

26.1.22.5. DESENVOLVIMENTOS RECENTES

26.1.23 PURDUE PHARMACEUTICALS LP

26.1.23.1. VISÃO GERAL DA EMPRESA

26.1.23.2. ANÁLISE DE RECEITA

26.1.23.3. PRESENÇA GEOGRÁFICA

26.1.23.4. PORTFÓLIO DE PRODUTOS

26.1.23.5. DESENVOLVIMENTOS RECENTES

26.1.24 BAYER AG

26.1.24.1. VISÃO GERAL DA EMPRESA

26.1.24.2. ANÁLISE DE RECEITA

26.1.24.3. PRESENÇA GEOGRÁFICA

26.1.24.4. PORTFÓLIO DE PRODUTOS

26.1.24.5. DESENVOLVIMENTOS RECENTES

26.1.25 Laboratórios Bristol Ltda.

26.1.25.1. VISÃO GERAL DA EMPRESA

26.1.25.2. PRESENÇA GEOGRÁFICA

26.1.25.3. PORTFÓLIO DE PRODUTOS

26.1.25.4. DESENVOLVIMENTOS RECENTES

26.1.26 NOVARTIS AG

26.1.26.1. VISÃO GERAL DA EMPRESA

26.1.26.2. ANÁLISE DE RECEITA

26.1.26.3. PRESENÇA GEOGRÁFICA

26.1.26.4. PORTFÓLIO DE PRODUTOS

26.1.26.5. DESENVOLVIMENTOS RECENTES

26.1.27 LUPIN PHARMACEUTICALS, INC.

26.1.27.1. VISÃO GERAL DA EMPRESA

26.1.27.2. ANÁLISE DE RECEITA

26.1.27.3. PRESENÇA GEOGRÁFICA

26.1.27.4. PORTFÓLIO DE PRODUTOS

26.1.27.5. DESENVOLVIMENTOS RECENTES

26.1.28 GSK PLC.

26.1.28.1. VISÃO GERAL DA EMPRESA

26.1.28.2. ANÁLISE DE RECEITA

26.1.28.3. PRESENÇA GEOGRÁFICA

26.1.28.4. PORTFÓLIO DE PRODUTOS

26.1.28.5. DESENVOLVIMENTOS RECENTES

26.2 FABRICANTES DE MEDICAMENTOS EM CONDUTA

26.2.1 GENASCÊNCIA

26.2.1.1. VISÃO GERAL DA EMPRESA

26.2.1.2. ANÁLISE DE RECEITA

26.2.1.3. PRESENÇA GEOGRÁFICA

26.2.1.4. PORTFÓLIO DE PRODUTOS

26.2.1.5. DESENVOLVIMENTOS RECENTES

26.2.2 4P FARMÁCIA

26.2.2.1. VISÃO GERAL DA EMPRESA

26.2.2.2. ANÁLISE DE RECEITA

26.2.2.3. PRESENÇA GEOGRÁFICA

26.2.2.4. PORTFÓLIO DE PRODUTOS

26.2.2.5. DESENVOLVIMENTOS RECENTES

26.2.3 NOVARTIS AG

26.2.3.1. VISÃO GERAL DA EMPRESA

26.2.3.2. ANÁLISE DE RECEITA

26.2.3.3. PRESENÇA GEOGRÁFICA

26.2.3.4. PORTFÓLIO DE PRODUTOS

26.2.3.5. DESENVOLVIMENTOS RECENTES

26.2.4 BIOSPLICE THERAPEUTICS, INC.

26.2.4.1. VISÃO GERAL DA EMPRESA

26.2.4.2. ANÁLISE DE RECEITA

26.2.4.3. PRESENÇA GEOGRÁFICA

26.2.4.4. PORTFÓLIO DE PRODUTOS

26.2.4.5. DESENVOLVIMENTOS RECENTES

26.2.5 Produtos Farmacêuticos Eupraxia

26.2.5.1. VISÃO GERAL DA EMPRESA

26.2.5.2. ANÁLISE DE RECEITA

26.2.5.3. PRESENÇA GEOGRÁFICA

26.2.5.4. PORTFÓLIO DE PRODUTOS

26.2.5.5. DESENVOLVIMENTOS RECENTES

26.2.6 ANDROS FARMACÊUTICOS CO., LTDA.

26.2.6.1. VISÃO GERAL DA EMPRESA

26.2.6.2. ANÁLISE DE RECEITA

26.2.6.3. PRESENÇA GEOGRÁFICA

26.2.6.4. PORTFÓLIO DE PRODUTOS

26.2.6.5. DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.