Global Osteoporosis Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15,576.30 Million

USD

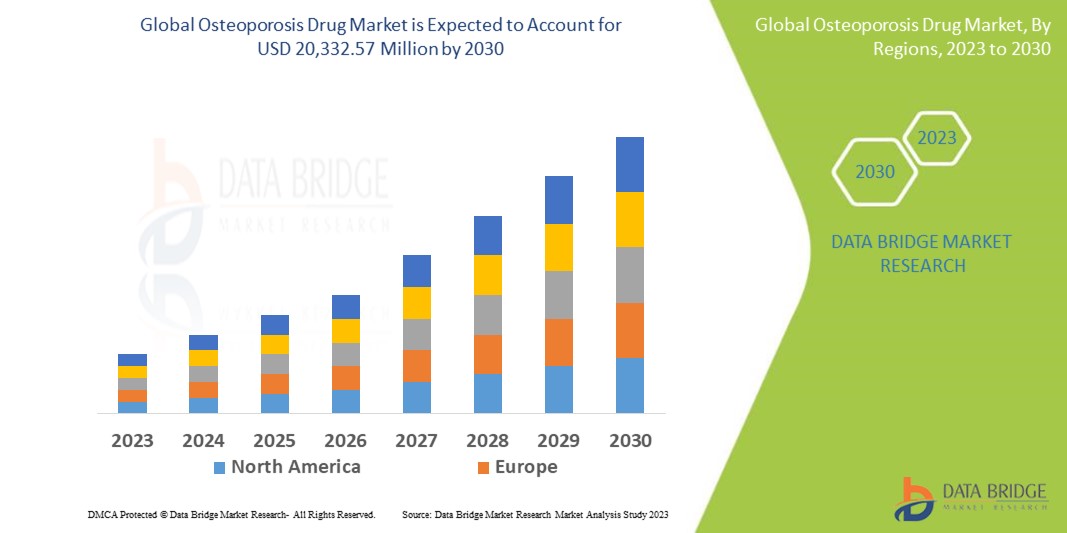

20,332.57 Million

2022

2030

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

| 2023 –2030 | |

| USD 15,576.30 Million | |

| USD 20,332.57 Million | |

| % | |

|

Mercado global de medicamentos para osteoporose, por tipo (osteoporose primária e osteoporose secundária), tipo de terapia ( terapia de reposição hormonal e terapia com bifosfonatos), tipo de tratamento (medicamentos e cirurgia), tipo de mecanismo de ação (bisfosfonatos, moduladores seletivos do receptor de estrogênio e inibidores da reabsorção óssea), tipo de via de administração (oral, intravenosa, subcutânea e outras), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros) – Tendências e previsões do setor até 2030.

Tamanho do mercado de medicamentos para osteoporose

O mercado global de medicamentos para osteoporose está experimentando um crescimento constante, impulsionado por fatores como o aumento da população idosa, a crescente prevalência da osteoporose e a maior conscientização sobre a saúde óssea. A Data Bridge Market Research analisa que o mercado de medicamentos para osteoporose, que movimentou US$ 15.576,30 milhões em 2022, deverá atingir US$ 20.332,57 milhões em 2030, com uma taxa de crescimento anual composta (CAGR) de 4,68% durante o período de previsão. Isso indica que o valor de mercado... O segmento de "medicamentos" domina o mercado de medicamentos para osteoporose devido à crescente demanda por tratamento medicamentoso em função do aumento da prevalência da doença em todo o mundo. Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória.

Escopo e segmentação do mercado de medicamentos para osteoporose

|

Métrica do relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano Base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2015-2020) |

|

Unidades Quantitativas |

Receita em milhões de dólares, Volume em unidades, Preços em dólares |

|

Segmentos abrangidos |

Por tipo (osteoporose primária e osteoporose secundária), tipo de terapia (terapia de reposição hormonal e terapia com bifosfonatos), tipo de tratamento (medicamentos e cirurgia), tipo de mecanismo de ação (bisfosfonatos, moduladores seletivos do receptor de estrogênio e inibidores da reabsorção óssea ), tipo de via de administração (oral, intravenosa, subcutânea e outras), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros). |

|

Países abrangidos |

Estados Unidos, Canadá e México na América do Norte; Alemanha, França, Reino Unido, Países Baixos, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia e o restante da Europa na Europa; China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas e o restante da Ásia-Pacífico na Ásia-Pacífico; Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e o restante do Oriente Médio e África no Oriente Médio e África; Brasil, Argentina e o restante da América do Sul na América do Sul. |

|

Participantes do mercado abrangidos |

GlaxoSmithKline plc. (Reino Unido), F. Hoffmann-La Roche Ltd (Suíça), Novartis AG (Suíça), Eli Lilly and Company (EUA), AstraZeneca (Reino Unido), Pfizer Inc. (EUA), Takeda Pharmaceutical Company Limited (Japão), Bristol-Myers Squibb Company (EUA), Sanofi (França), Johnson & Johnson Services, Inc. (EUA), Bayer AG (Alemanha), AbbVie Inc. (EUA), Allergan (Irlanda), Merck & Co., Inc. (EUA), Amgen Inc. (EUA), Sun Pharmaceutical Industries Ltd. (Índia), Teva Pharmaceutical Industries Ltd. (Israel), Novo Nordisk A/S (Dinamarca), DAIICHI SANKYO COMPANY (Japão), LIMITED e Cipla Inc. (Índia) |

|

Oportunidades de mercado |

|

Definição de mercado

A osteoporose é uma condição caracterizada pelo enfraquecimento dos ossos, tornando-os frágeis e propensos a fraturas. Em outras palavras, a osteoporose é uma condição na qual a densidade óssea diminui. Isso é especialmente comum em idosos. A osteoporose pode causar dor nas costas, má postura, fraturas ósseas e perda de dentes.

Dinâmica do Mercado de Medicamentos para Osteoporose

Motoristas

- Aumento da prevalência de osteoporose

A prevalência da osteoporose está aumentando em todo o mundo, principalmente devido a mudanças no estilo de vida, alimentação inadequada e sedentarismo. Fatores que contribuem para a osteoporose incluem a redução da atividade física, a ingestão insuficiente de cálcio e vitamina D e os desequilíbrios hormonais. O número crescente de pessoas que sofrem de osteoporose está criando uma demanda significativa por medicamentos para essa condição.

- Maior Conscientização e Diagnóstico

A conscientização sobre a osteoporose e suas consequências aumentou significativamente tanto entre profissionais de saúde quanto no público em geral. Iniciativas de organizações de saúde, grupos de defesa de pacientes e empresas farmacêuticas têm desempenhado um papel importante na educação das pessoas sobre a prevenção da osteoporose, a detecção precoce e as opções de tratamento disponíveis. Como resultado, cada vez mais pessoas são diagnosticadas com osteoporose, aumentando a demanda por medicamentos para essa doença.

- Avanços tecnológicos no desenvolvimento de medicamentos

Os avanços tecnológicos no desenvolvimento de medicamentos possibilitaram a descoberta e o desenvolvimento de tratamentos mais eficazes e direcionados para a osteoporose. O uso de técnicas avançadas de imagem, biologia molecular e genômica proporcionou uma melhor compreensão da fisiopatologia da osteoporose e levou à identificação de novos alvos terapêuticos. O desenvolvimento de novos sistemas de administração de medicamentos e técnicas de formulação também melhorará a eficácia e a adesão dos pacientes aos medicamentos para osteoporose.

- Investimento crescente em instalações de saúde

O crescente foco na melhoria das condições das instalações de saúde e no aprimoramento da infraestrutura geral do setor é outro fator importante que impulsiona o crescimento do mercado. O aumento no número de parcerias e colaborações estratégicas entre os setores público e privado, relacionadas ao financiamento e à aplicação de novas e melhores tecnologias, está criando ainda mais oportunidades lucrativas no mercado.

Oportunidades

- Terapias direcionadas e medicina personalizada

O desenvolvimento de terapias direcionadas e abordagens de tratamento personalizadas oferece a oportunidade de melhorar a eficácia e a segurança do tratamento da osteoporose. Os avanços na genômica, na identificação de biomarcadores e na medicina de precisão permitem a identificação de subgrupos específicos de pacientes que podem se beneficiar de um tratamento sob medida. Ao desenvolver métodos de tratamento inovadores que atendam às características e necessidades individuais do paciente, os resultados do tratamento podem ser aprimorados e os produtos podem ser diferenciados no mercado.

- Pesquisa e Desenvolvimento de Novos Candidatos a Medicamentos

A pesquisa e o desenvolvimento contínuos na área da osteoporose oferecem oportunidades para a descoberta e o desenvolvimento de novos candidatos a medicamentos. Explorar novos mecanismos de ação, identificar alvos terapêuticos inovadores e aproveitar os avanços nos sistemas de administração de medicamentos pode levar ao desenvolvimento de terapias inovadoras com maior eficácia e menos efeitos colaterais. As empresas que investem em P&D para expandir seu portfólio de produtos podem aproveitar essas oportunidades e obter uma vantagem competitiva no mercado.

Restrições

- Expiração de patentes e concorrência de genéricos

Muitos medicamentos para osteoporose tiveram suas patentes expiradas, permitindo a entrada de versões genéricas no mercado. A concorrência dos genéricos frequentemente leva a preços mais baixos, o que reduz o potencial de receita dos fabricantes dos medicamentos originais. Isso pode afetar a lucratividade e dificultar o crescimento do mercado de medicamentos para osteoporose.

- Efeitos colaterais e preocupações com a segurança

Os medicamentos para osteoporose, como todos os medicamentos, podem apresentar potenciais efeitos colaterais e riscos à segurança. Alguns medicamentos foram associados a efeitos colaterais raros, porém graves, como fraturas atípicas e osteonecrose da mandíbula. Esses riscos à segurança podem levar a ações regulatórias, alertas e restrições que afetam a prescrição e a comercialização de certos medicamentos para osteoporose.

Desafios

- Altos custos de desenvolvimento e longos prazos de desenvolvimento.

O desenvolvimento e a comercialização de um novo medicamento para osteoporose exigem custos significativos em pesquisa e desenvolvimento, incluindo estudos pré-clínicos, ensaios clínicos e notificações regulatórias. O processo pode ser demorado e, frequentemente, leva anos desde a descoberta inicial até a comercialização. Além disso, a alta taxa de insucesso dos ensaios clínicos aumenta ainda mais os custos e prolonga os cronogramas de desenvolvimento. Esses desafios aumentam o ônus financeiro das empresas farmacêuticas e criam incerteza quanto ao retorno do capital investido.

- Pressões sobre reembolso e preços

Os medicamentos para osteoporose, especialmente os biológicos mais recentes, podem ser caros. As pressões sobre os preços exercidas pelos sistemas de saúde, planos de saúde e seguradoras podem limitar a disponibilidade e a acessibilidade desses medicamentos. Políticas de reembolso, restrições de inclusão em listas de medicamentos e medidas de contenção de custos podem afetar o acesso ao mercado, a capacidade de pagamento do paciente e a demanda geral do mercado. As empresas farmacêuticas precisam superar esses desafios para garantir acordos favoráveis de reembolso e preços, demonstrando, ao mesmo tempo, o valor e a relação custo-benefício de seus produtos.

Este relatório sobre o mercado de medicamentos para osteoporose fornece detalhes sobre os desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de players de mercado nacionais e locais, análise de oportunidades em termos de novos nichos de receita, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de mercado por categoria, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado de medicamentos para osteoporose, entre em contato com a Data Bridge Market Research para uma análise detalhada. Nossa equipe ajudará você a tomar decisões de mercado informadas para alcançar o crescimento desejado.

Desenvolvimentos recentes

- Em agosto de 2021, a Enzene Biosciences Ltd recebeu Autorização de Comercialização (AC) da Agência Nacional de Vigilância Sanitária da Índia (ANVISA) para seu medicamento biossimilar, denosumabe, indicado para o tratamento da osteoporose em adultos.

- Em janeiro de 2021, a Theramex, uma empresa farmacêutica com sede em Londres, lançou o medicamento para osteoporose Livogiva na Europa.

Escopo do Mercado Global de Medicamentos para Osteoporose

O mercado de medicamentos para osteoporose é segmentado com base no tipo, tipo de terapia, tipo de tratamento, mecanismo de ação, via de administração e usuários finais. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento mais lento do setor e fornecerá aos usuários uma visão geral valiosa do mercado e informações relevantes para ajudá-los a tomar decisões estratégicas na identificação das principais aplicações de mercado.

Tipo

- osteoporose primária

- Osteoporose pós-menopáusica

- osteoporose senil

- Osteoporose idiopática

- Osteoporose secundária

Tipo de terapia

- Terapia de Reposição Hormonal

- Terapia de Reposição de Testosterona

- Terapia com estrogênio

- Terapia com bifosfonatos

Tipo de tratamento

- Medicamento

- Cálcio

- Suplementos de vitamina D

- Antiácidos

- Cirurgia

- Vertebroplastia

- Cifoplastia

- Outros

Mecanismo de ação

- Bifosfonatos

- Alendronato

- Ibandronato

- Risedronato

- Zoledrônico

- Moduladores Seletivos do Receptor de Estrogênio

- Raloxifeno

- Inibidores da reabsorção óssea

- Denosumabe

Via de Administração

- Oral

- Intravenoso

- Subcutâneo

- Outros

Usuário final

- Hospitais

- assistência domiciliar

- Clínicas especializadas

- Outros

Análise/Perspectivas Regionais do Mercado de Medicamentos para Osteoporose

O mercado de medicamentos para osteoporose é analisado e são fornecidas informações sobre o tamanho e as tendências do mercado por país, tipo, tipo de terapia, tipo de tratamento, mecanismo de ação, via de administração e usuários finais, conforme mencionado acima.

Os países abrangidos no relatório de mercado de medicamentos para osteoporose são: Estados Unidos, Canadá e México na América do Norte; Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia e o restante da Europa; China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas e o restante da região Ásia-Pacífico; Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel e o restante do Oriente Médio e África; Brasil, Argentina e o restante da América do Sul.

A América do Norte domina o mercado de medicamentos para osteoporose devido à fácil disponibilidade desses medicamentos e à crescente prevalência da doença.

Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento no período analisado, devido ao aumento dos gastos com o desenvolvimento da infraestrutura de saúde, juntamente com o crescimento e a expansão da indústria de ciências da vida.

A seção do relatório dedicada a cada país também fornece informações sobre os fatores que impactam o mercado local e as mudanças na regulamentação que afetam as tendências atuais e futuras do mercado. Dados como análises da cadeia de valor a montante e a jusante, tendências tecnológicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado em cada país. Além disso, a presença e a disponibilidade de marcas globais e os desafios que enfrentam devido à concorrência, seja ela intensa ou escassa, de marcas locais e nacionais, bem como o impacto das tarifas e rotas comerciais nacionais, são considerados na análise das previsões para cada país.

Crescimento da infraestrutura de saúde: base instalada e penetração de novas tecnologias

O mercado de medicamentos para osteoporose também fornece uma análise de mercado detalhada para cada país, incluindo o crescimento dos gastos com equipamentos de saúde, a base instalada de diferentes tipos de produtos para o mercado de medicamentos para osteoporose, o impacto da tecnologia utilizando curvas de ciclo de vida e as mudanças nos cenários regulatórios de saúde e seu impacto no mercado de medicamentos para osteoporose. Os dados estão disponíveis para o período histórico de 2021 a 2030.

Análise do cenário competitivo e da participação de mercado de medicamentos para osteoporose

O panorama competitivo do mercado de medicamentos para osteoporose fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e variedade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco da empresa no mercado de medicamentos para osteoporose.

Alguns dos principais participantes que atuam no mercado de medicamentos para osteoporose são:

- GlaxoSmithKline plc. (Reino Unido)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Novartis AG (Suíça)

- Eli Lilly e Companhia. (EUA)

- Astrazeneca (Reino Unido)

- Pfizer Inc. (EUA)

- Takeda Pharmaceutical Company Limited. (Japão)

- Empresa Bristol-Myers Squibb (EUA)

- Sanofi (França)

- Johnson & Johnson Services, Inc. (EUA)

- Bayer AG (Alemanha)

- AbbVie Inc. (EUA)

- Allergan (Irlanda)

- Merck & Co., Inc. (EUA)

- Amgen Inc. (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novo Nordisk A/S (Dinamarca)

- DAIICHI SANKYO COMPANY (Japão), LIMITADA.

- Cipla Inc. (Índia)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 ANÁLISE DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO USPTO

6.1.3 EXPIRAÇÃO DA PATENTE

6.1.4 NÚMERO DO EPISÓDIO

6.1.5 FORÇA E QUALIDADE DA PATENTE

6.1.6 REIVINDICAÇÕES DE PATENTE

6.1.7 CITAÇÕES DE PATENTES

6.1.8 LITÍGIOS E LICENCIAMENTO DE PATENTES

6.1.9 PEDIDO DE PATENTE

6.1.10 PAÍSES COM PATENTE CONCEDIDA

6.1.11 CONTEXTO TECNOLÓGICO

6.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

6.4 DIAGRAMA DE FLUXO DE PACIENTES

6.5 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

6.7 ENTREVISTAS COM ESPECIALISTAS

6.8 OUTRAS FOTOS DE KOL

7 EPIDEMIOLOGIA

7.1 INCIDÊNCIA DE TODOS POR GÊNERO

7.2 TAXA DE TRATAMENTO

7.3 TAXA DE MORTALIDADE

7.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

7,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

8. FUSÕES E AQUISIÇÕES

8.1 LICENCIAMENTO

8.2 ACORDOS DE COMERCIALIZAÇÃO

9. QUADRO REGULATÓRIO

9.1 PROCESSO DE APROVAÇÃO REGULATÓRIA

9.2 FACILIDADE DE APROVAÇÃO REGULATÓRIA DAS REGIÕES GEOGRÁFICAS

9.3 CAMINHOS DE APROVAÇÃO REGULATÓRIA

9.4 LICENCIAMENTO E REGISTRO

9.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

9.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (BPF)

10 ANÁLISE DE DUTOS

10.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

10.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

10.3 CANDIDATOS DA FASE III

10.4 CANDIDATOS DA FASE II

10.5 CANDIDATOS DA FASE I

10.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

TABELA 1 MERCADO DE ENSAIOS CLÍNICOS NA COLÔMBIA PARA XX

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE

Número de fases dos projetos

Projetos pré-clínicos/de pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Registrado/Aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE

Área terapêutica: Projeto pré-clínico/de pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE

Projeto de pesquisa/pré-clínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE NA ANÁLISE DE P&D PARA XX

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

11 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOME DA MARCA

11.1.2 NOME GENÉRICO

11.2 INDICAÇÃO TERAPÊUTICA

11.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

11.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

11.5 SITUAÇÃO DO MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMAS DE DOSAGEM DE MEDICAMENTOS

11.8 DISPONIBILIDADE DE DOSAGENS

11.9 TIPO DE EMBALAGEM

11.1 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

11.11 FREQUÊNCIA DE DOSAGEM

11.12 ANÁLISE DE MEDICAMENTOS

11.13 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, TAIS COMO MARCOS REGULATÓRIOS, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

11.13.1 PREVISÃO DO MERCADO

11.13.2 COMPETIÇÃO DE CROSS

11.13.3 PORTFÓLIO TERAPÊUTICO

11.13.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO PARA 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DE ENSAIOS CLÍNICOS

12,3 NOVOS MEDICAMENTOS APROVADOS ANUALMENTE PELA FDA

12.4 FABRICANTES E NEGÓCIOS DE MEDICAMENTOS

12,5 CONSUMO DE DROGAS PRINCIPAIS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 PANORAMA DO DESENVOLVIMENTO DE FÁRMACOS

13.3 ANÁLISES DETALHADAS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 Colaborações e parcerias baseadas em ativos

14. VISÃO GERAL DO MERCADO

14.1 MOTORISTAS

14.2 RESTRIÇÕES

14.3 OPORTUNIDADES

14.4 DESAFIOS

15 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR TIPO

15.1 VISÃO GERAL

15.2 OSTEOPOROSE PRIMÁRIA

15.3 OSTEOPOROSE SECUNDÁRIA

16 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR TIPO DE TERAPIA

16.1 VISÃO GERAL

16.2 BISFOSFONADOS

16.2.1 ALENDRONATO

16.2.2 IBANDRONATO

16.2.3 RISEDRONATO

16.2.4 ÁCIDO ZOLEDRÔNICO

16.2.5 OUTROS

16.3 TERAPIA HORMONAL

16.3.1 HORMÔNIO DA PARATIREOIDE

16.3.1.1. ABALOPARATIDA

16.3.1.2. TERIPARATIDA

16.3.1.3. OUTROS

16.3.2 ESTROGÊNIO

16.3.2.1. ESTROGÊNIOS CONJUGADOS

16.3.2.2. ESTROGÊNIOS ESTERIFICADOS

16.3.2.3. ESTROPIPAR

16.3.2.4. MODULADORES SELETIVOS DO RECEPTOR DE ESTROGÊNIO

16.3.3 CALCITONINA

16.3.4 OUTROS

16.4 OUTROS

17 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR TIPO DE MEDICAMENTO

17.1 VISÃO GERAL

17.2 MARCA

17.2.1 FOSAMAX

17.2.2 FORTEO

17.2.3 ACTONEL

17.2.4 RECLAST

17.2.5 ACLASTA

17.2.6 EVENITY

17.2.7 PROLIA

17.2.8 BINOSTO

17.2.9 OUTROS

17.3 BIOSSIMILARES

17.3.1 DENOSUMAB

17.3.2 TERROSA

17.3.3 OUTROS

17.4 GENÉRICOS

18 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR MECANISMO DE AÇÃO

18.1 VISÃO GERAL

18.2 BISFOSFONADOS

18.3 MODULADORES SELETIVOS DO RECEPTOR DE ESTROGÊNIO

18.4 INIBIDORES DA REABSOÇÃO ÓSSEA

18,5 OUTROS

19 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR VIA DE ADMINISTRAÇÃO

19.1 VISÃO GERAL

19.2 ORAL

19.2.1 COMPRIMIDOS

19.2.2 CÁPSULAS

19.2.3 OUTROS

19.3 INJETÁVEL

19.4 SUBCUTÂNEO

19,5 OUTROS

20 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR GÊNERO

20.1 VISÃO GERAL

20,2 MASCULINO

20.2.1 PEDIÁTRICO

20.2.2 ADULTOS

20,3 FEMININO

20.3.1 PEDIÁTRICO

20.3.2 ADULTOS

21 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAIS

21.3 CUIDADOS DOMICILIARES

21.4 CLÍNICAS ESPECIALIZADAS

21,5 OUTROS

22 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 VENDAS NO VAREJO

22.3.1 FARMÁCIAS

22.3.2 CANAIS DE VAREJO ONLINE

22.3.3 OUTROS

22.4 OUTROS

23 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE: ANÁLISE SWOT E DBMR

24 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, PANORAMA DAS EMPRESAS

24.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

24.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

24.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

24.4 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO SUL

24.5 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

24.6 FUSÕES E AQUISIÇÕES

24.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

24.8 EXPANSÕES

24.9 ALTERAÇÕES REGULAMENTARES

24.1 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

25 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, POR REGIÃO, 2022-2031 (MILHÕES DE USD)

MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

25.1 VISÃO GERAL

25.2 AMÉRICA DO NORTE

25.2.1 EUA

25.2.2 CANADÁ

25.2.3 MÉXICO

25.3 EUROPA

25.3.1 ALEMANHA

25.3.2 Reino Unido

25.3.3 ITÁLIA

25.3.4 FRANÇA

25.3.5 ESPANHA

25.3.6 SUÍÇA

25.3.7 RÚSSIA

25.3.8 TURQUIA

25.3.9 BÉLGICA

25.3.10 PAÍSES BAIXOS

25.3.11 RESTO DA EUROPA

25.4 ÁSIA-PACÍFICO

25.4.1 JAPÃO

25.4.2 CHINA

25.4.3 COREIA DO SUL

25.4.4 ÍNDIA

25.4.5 AUSTRÁLIA E NOVA ZELÂNDIA

25.4.6 CINGAPURA

25.4.7 TAILÂNDIA

25.4.8 INDONÉSIA

25.4.9 MALÁSIA

25.4.10 FILIPINAS

25.4.11 RESTO DA ÁSIA-PACÍFICO

25,5 AMÉRICA DO SUL

25.5.1 BRASIL

25.5.2 ARGENTINA

25.5.3 RESTO DA AMÉRICA DO SUL

25.6 ORIENTE MÉDIO E ÁFRICA

25.6.1 ÁFRICA DO SUL

25.6.2 EGITO

25.6.3 ARÁBIA SAUDITA

25.6.4 EMIRADOS ÁRABES UNIDOS

25.6.5 ISRAEL

25.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

26 MERCADO GLOBAL DE MEDICAMENTOS PARA OSTEOPOROSE, PERFIL DA EMPRESA

26.1 AMGEN INC

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITAS

26.1.3 PRESENÇA GEOGRÁFICA

26.1.4 PORTFÓLIO DE PRODUTOS

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 NOVARTIS AG

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITAS

26.2.3 PRESENÇA GEOGRÁFICA

26.2.4 PORTFÓLIO DE PRODUTOS

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 AUROBINDO PHARMA

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITAS

26.3.3 PRESENÇA GEOGRÁFICA

26.3.4 PORTFÓLIO DE PRODUTOS

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 GLENMARK PHARMACEUTICALS LTD

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITAS

26.4.3 PRESENÇA GEOGRÁFICA

26.4.4 PORTFÓLIO DE PRODUTOS

26.4.5 DESENVOLVIMENTOS RECENTES

26,5 SANOFI-AVENTIS

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITAS

26.5.3 PRESENÇA GEOGRÁFICA

26.5.4 PORTFÓLIO DE PRODUTOS

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 APOTEX INC.

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITAS

26.6.3 PRESENÇA GEOGRÁFICA

26.6.4 PORTFÓLIO DE PRODUTOS

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 PFIZER INC.

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITAS

26.7.3 PRESENÇA GEOGRÁFICA

26.7.4 PORTFÓLIO DE PRODUTOS

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 DR. REDDY'S LABORATORIES LTDA.

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITAS

26.8.3 PRESENÇA GEOGRÁFICA

26.8.4 PORTFÓLIO DE PRODUTOS

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 MERCK & CO., INC

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITAS

26.9.3 PRESENÇA GEOGRÁFICA

26.9.4 PORTFÓLIO DE PRODUTOS

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 ELI LILLY AND COMPANY

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITAS

26.10.3 PRESENÇA GEOGRÁFICA

26.10.4 PORTFÓLIO DE PRODUTOS

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 O GRUPO MENARINI

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITAS

26.11.3 PRESENÇA GEOGRÁFICA

26.11.4 PORTFÓLIO DE PRODUTOS

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 ALVOGEN

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITAS

26.12.3 PRESENÇA GEOGRÁFICA

26.12.4 PORTFÓLIO DE PRODUTOS

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 TABUK FARMACÊUTICA

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITAS

26.13.3 PRESENÇA GEOGRÁFICA

26.13.4 PORTFÓLIO DE PRODUTOS

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 SPIMACO

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITAS

26.14.3 PRESENÇA GEOGRÁFICA

26.14.4 PORTFÓLIO DE PRODUTOS

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 SUDAIR PHARMA

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITAS

26.15.3 PRESENÇA GEOGRÁFICA

26.15.4 PORTFÓLIO DE PRODUTOS

26.15.5 DESENVOLVIMENTOS RECENTES

26,16 LUPINO

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITAS

26.16.3 PRESENÇA GEOGRÁFICA

26.16.4 PORTFÓLIO DE PRODUTOS

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 SUN PHARMA

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITAS

26.17.3 PRESENÇA GEOGRÁFICA

26.17.4 PORTFÓLIO DE PRODUTOS

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 GLAXOSMITHKLINE

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITAS

26.18.3 PRESENÇA GEOGRÁFICA

26.18.4 PORTFÓLIO DE PRODUTOS

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 TEVA PHARMACEUTICAL INDUSTRIES LTD

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITAS

26.19.3 PRESENÇA GEOGRÁFICA

26.19.4 PORTFÓLIO DE PRODUTOS

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 ALKEM LABORATORIES LTD

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITAS

26.20.3 PRESENÇA GEOGRÁFICA

26.20.4 PORTFÓLIO DE PRODUTOS

26.20.5 DESENVOLVIMENTOS RECENTES

26.21 CIPLA

26.21.1 VISÃO GERAL DA EMPRESA

26.21.2 ANÁLISE DE RECEITAS

26.21.3 PRESENÇA GEOGRÁFICA

26.21.4 PORTFÓLIO DE PRODUTOS

26.21.5 DESENVOLVIMENTOS RECENTES

26.22 ABBVIE INC.

26.22.1 VISÃO GERAL DA EMPRESA

26.22.2 ANÁLISE DE RECEITAS

26.22.3 PRESENÇA GEOGRÁFICA

26.22.4 PORTFÓLIO DE PRODUTOS

26.22.5 DESENVOLVIMENTOS RECENTES

26.23 BAYER AG

26.23.1 VISÃO GERAL DA EMPRESA

26.23.2 ANÁLISE DE RECEITAS

26.23.3 PRESENÇA GEOGRÁFICA

26.23.4 PORTFÓLIO DE PRODUTOS

26.23.5 DESENVOLVIMENTOS RECENTES

26.24 RADIUS HEALTH, INC.

26.24.1 VISÃO GERAL DA EMPRESA

26.24.2 ANÁLISE DE RECEITAS

26.24.3 PRESENÇA GEOGRÁFICA

26.24.4 PORTFÓLIO DE PRODUTOS

26.24.5 DESENVOLVIMENTOS RECENTES

26,25 UCB SA

26.25.1 VISÃO GERAL DA EMPRESA

26.25.2 ANÁLISE DE RECEITAS

26.25.3 PRESENÇA GEOGRÁFICA

26.25.4 PORTFÓLIO DE PRODUTOS

26.25.5 DESENVOLVIMENTOS RECENTES

26.26 DAIICHI SANKYO EMPRESA

26.26.1 VISÃO GERAL DA EMPRESA

26.26.2 ANÁLISE DE RECEITAS

26.26.3 PRESENÇA GEOGRÁFICA

26.26.4 PORTFÓLIO DE PRODUTOS

26.26.5 DESENVOLVIMENTOS RECENTES

26.27 VIATRIS INC.

26.27.1 VISÃO GERAL DA EMPRESA

26.27.2 ANÁLISE DE RECEITAS

26.27.3 PRESENÇA GEOGRÁFICA

26.27.4 PORTFÓLIO DE PRODUTOS

26.27.5 DESENVOLVIMENTOS RECENTES

26.28 F. HOFFMANN-LA ROCHE LTD

26.28.1 VISÃO GERAL DA EMPRESA

26.28.2 ANÁLISE DE RECEITAS

26.28.3 PRESENÇA GEOGRÁFICA

26.28.4 PORTFÓLIO DE PRODUTOS

26.28.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.