Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentação do mercado global de diagnósticos de doenças infecciosas de venda livre (OTC)/direta ao consumidor (DTC), por tecnologia (PCR, imunodiagnóstico, microbiologia clínica, INAAT, sequenciamento de DNA e NGS, microarrays de DNA e outros), tipo de doença (COVID-19, HIV, infecções associadas à assistência à saúde, hepatite, clamídia/gonorreia, HPV, tuberculose, gripe e outras), usuário final (laboratórios de diagnóstico, hospitais e clínicas, institutos de pesquisa acadêmica e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

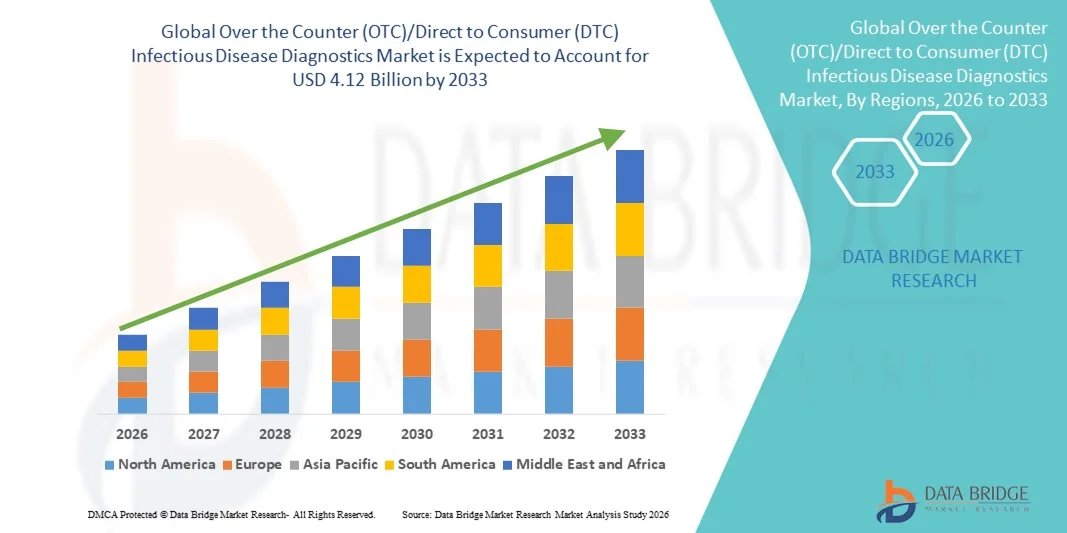

- O mercado global de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) foi avaliado em US$ 1,64 bilhão em 2025 e deverá atingir US$ 4,12 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,23% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente preferência do consumidor por soluções de diagnóstico convenientes, rápidas e para uso doméstico, juntamente com os avanços tecnológicos contínuos em testes no local de atendimento, integração da saúde digital e kits de diagnóstico fáceis de usar que permitem a detecção precoce de doenças infecciosas fora dos ambientes clínicos tradicionais.

- Além disso, a crescente conscientização sobre cuidados preventivos de saúde, a ênfase cada vez maior em autotestes e o crescente apoio regulatório para diagnósticos de venda livre e de venda direta ao consumidor estão consolidando esses produtos como a opção preferencial para a triagem oportuna de doenças. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico de doenças infecciosas de venda livre (OTC/DTC), impulsionando significativamente o crescimento do setor.

Análise do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

- As soluções de diagnóstico de doenças infecciosas de venda livre (OTC/DTC) são cada vez mais importantes na área da saúde moderna devido à sua capacidade de fornecer detecção rápida, conveniente e precisa de doenças fora dos ambientes clínicos tradicionais, permitindo diagnóstico precoce, tratamento oportuno e redução da pressão sobre hospitais e laboratórios de diagnóstico.

- A crescente adoção de diagnósticos de doenças infecciosas de venda livre/direta ao consumidor é impulsionada principalmente pela maior conscientização sobre cuidados preventivos de saúde, pela preferência crescente por autotestes e pelos avanços tecnológicos contínuos em kits de diagnóstico rápido, incluindo testes moleculares e baseados em antígenos que oferecem maior precisão e facilidade de uso.

- A América do Norte dominou o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) com a maior participação de receita, de 36,8% em 2025, impulsionada por forte apoio regulatório para diagnósticos domiciliares, alta conscientização do consumidor, ampla disponibilidade de kits de teste em farmácias e plataformas online e a presença de grandes fabricantes de diagnósticos nos EUA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 23,1%, impulsionada pela expansão da infraestrutura de saúde, aumento da carga de doenças infecciosas, crescimento da renda disponível e crescente aceitação de soluções de autodiagnóstico em países como China, Índia e nações do Sudeste Asiático.

- O segmento da COVID-19 dominou o mercado com a maior participação na receita, de 45,7% em 2025, impulsionado pela demanda contínua por testes e pela forte conscientização do consumidor. Os testes domiciliares para COVID-19 continuam sendo essenciais para a detecção e o isolamento rápidos durante surtos.

Escopo do relatório e segmentação do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

|

Atributos |

Principais informações de mercado sobre diagnóstico de doenças infecciosas sem receita médica (OTC) e venda direta ao consumidor (DTC) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

Crescimento acelerado nos testes domiciliares de doenças infecciosas

- Uma tendência importante e crescente no mercado global de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é a mudança para testes domiciliares e kits de autocoleta, impulsionada pela crescente preferência do consumidor por conveniência, privacidade e resultados rápidos.

- Por exemplo, os kits de teste caseiro para infecções respiratórias como gripe e COVID-19 tornaram-se cada vez mais populares, permitindo que os consumidores realizem testes em casa sem precisar ir a unidades de saúde. Essa mudança está impulsionando a demanda por testes rápidos de antígeno, swabs para autocoleta e kits de coleta de amostras para uso doméstico.

- O mercado também está testemunhando um foco crescente na integração digital, onde os resultados dos testes podem ser carregados em aplicativos de smartphone ou portais online, permitindo interpretação remota, consultas de telemedicina e acesso mais rápido a recomendações de tratamento.

- Além disso, os autotestes estão se expandindo para além da COVID-19, com o desenvolvimento de mais produtos para doenças como HIV, ISTs, gripe e outras infecções, permitindo que os consumidores monitorem sua saúde de forma privada e regular.

- As empresas estão investindo cada vez mais em designs intuitivos, instruções claras e procedimentos simplificados para reduzir erros do usuário, aumentar a confiabilidade e a adesão. Essa tendência é ainda mais impulsionada pela crescente conscientização sobre saúde preventiva e detecção precoce de doenças.

Dinâmica do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

Motorista

Aumento da demanda por testes rápidos e acessíveis e crescente conscientização do consumidor sobre saúde.

- Um fator importante para o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é a crescente demanda por soluções de teste rápidas, convenientes e acessíveis, especialmente em regiões com acesso limitado à saúde. Os consumidores buscam testes que ofereçam resultados rápidos sem a necessidade de ir a clínicas ou laboratórios.

- Por exemplo, em novembro de 2021, a FDA autorizou o primeiro autoteste de HIV de venda livre, desenvolvido pela OraSure Technologies, permitindo que os consumidores façam o teste de HIV em casa e recebam os resultados em 20 minutos, marcando um grande passo no diagnóstico de doenças infecciosas liderado pelo consumidor.

- O crescimento da telemedicina e das plataformas de saúde online fortaleceu a demanda por testes de venda livre. Os consumidores agora podem comprar kits de teste online, realizar os testes em casa e consultar profissionais de saúde remotamente, se necessário, melhorando a acessibilidade e reduzindo o tempo até o tratamento.

- Iniciativas governamentais e de saúde pública que promovem o autoteste e o diagnóstico precoce também contribuem para o crescimento do mercado. Por exemplo, muitas agências de saúde têm apoiado o autoteste como parte de programas de gestão de pandemias e vigilância epidemiológica.

- Além disso, a crescente tendência de cuidados de saúde personalizados e rastreio preventivo está incentivando os consumidores a adotarem testes caseiros para doenças como HIV, ISTs e gripe sazonal, o que impulsiona ainda mais a expansão do mercado.

Restrição/Desafio

Preocupações com a precisão, barreiras regulatórias e confiança limitada do consumidor.

- Um dos principais desafios que limitam o crescimento do mercado são as preocupações com a precisão e a confiabilidade dos testes, principalmente para os autotestes. Fatores como coleta incorreta da amostra, manuseio inadequado e erro do usuário podem levar a resultados imprecisos, o que pode afetar a confiança e a adesão do consumidor.

- Por exemplo, em abril de 2022, a FDA (Administração de Alimentos e Medicamentos dos EUA) emitiu alertas sobre a variabilidade no desempenho de alguns testes rápidos de COVID-19 vendidos sem receita médica e aconselhou os consumidores a verificarem os resultados com testes profissionais caso os sintomas persistissem, destacando preocupações quanto à precisão e confiabilidade dos testes.

- Muitos consumidores ainda dependem de diagnósticos profissionais devido ao receio de interpretações errôneas dos resultados, o que restringe o crescimento dos testes de venda livre em certos grupos demográficos.

- Os processos de aprovação regulatória e os requisitos de conformidade também podem ser demorados e complexos, especialmente para novos produtos que entram em múltiplos mercados. Isso pode atrasar o lançamento de produtos e reduzir a disponibilidade no mercado.

- Em algumas regiões, as políticas de reembolso limitadas e os altos custos diretos para kits de diagnóstico avançados representam uma barreira, especialmente para consumidores de baixa renda que podem não ter condições de adquirir soluções de autoteste premium.

- Além disso, preocupações com a privacidade e questões de segurança de dados relacionadas à divulgação digital de resultados de exames também podem restringir a adoção, já que os consumidores podem hesitar em compartilhar dados de saúde online.

- De modo geral, esses desafios exigem que os fabricantes invistam em maior precisão, melhores embalagens, instruções mais claras e maior conformidade regulatória para construir a confiança do consumidor e expandir a penetração no mercado.

Escopo do mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

O mercado está segmentado com base na tecnologia, no tipo de doença e no usuário final.

- Por meio da tecnologia

Com base na tecnologia, o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é segmentado em PCR, imunodiagnóstico, microbiologia clínica, INAAT, sequenciamento de DNA e NGS, microarrays de DNA e outros. O segmento de imunodiagnóstico dominou o mercado com a maior participação na receita, de 38,4% em 2025, impulsionado por seus formatos de teste rápidos, design amigável ao usuário e fabricação com custo-benefício. Imunoensaios rápidos, como os testes de fluxo lateral, são amplamente utilizados devido aos seus resultados rápidos e requisitos mínimos de treinamento. A forte demanda é sustentada pelo aumento da adoção de autotestes e pela ampla disponibilidade em farmácias e plataformas online. O segmento se beneficia da crescente conscientização do consumidor sobre o diagnóstico precoce e a conveniência dos testes domiciliares. Além disso, as inovações contínuas de produtos e as aprovações regulatórias estão impulsionando a adoção globalmente. A crescente prevalência de doenças infecciosas e os surtos frequentes estão fortalecendo ainda mais a posição do segmento. O imunodiagnóstico continua sendo o método preferido para triagem inicial devido à rapidez, acessibilidade e facilidade de uso. O segmento também conta com o suporte de fortes redes de distribuição e parcerias com fornecedores de serviços de saúde. Os fabricantes estão focando em aprimorar a sensibilidade e a especificidade para manter a liderança no mercado.

O segmento de PCR deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,1%, durante o período de 2026 a 2033, impulsionado pela alta sensibilidade, precisão e crescente demanda por testes confirmatórios. Os diagnósticos de venda livre baseados em PCR estão ganhando força devido à maior acessibilidade e ao aumento da confiança do consumidor em testes moleculares. O segmento se beneficia dos avanços em dispositivos portáteis de PCR e fluxos de trabalho de teste simplificados. O crescente número de aprovações regulatórias para kits de PCR para uso doméstico e o aumento dos investimentos em saúde estão acelerando o crescimento. Os testes de PCR são amplamente utilizados para detectar infecções virais, especialmente em situações onde a precisão é fundamental. A crescente adoção de relatórios digitais e a integração com serviços de telessaúde estão impulsionando ainda mais a expansão. Os participantes do mercado estão investindo em plataformas de PCR miniaturizadas para facilitar o uso doméstico. Além disso, o maior foco da saúde pública na detecção precoce e na vigilância está impulsionando a demanda. O segmento também é fortalecido pela crescente conscientização dos consumidores sobre diagnósticos moleculares.

- Por tipo de doença

Com base no tipo de doença, o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é segmentado em COVID-19, HIV, infecções hospitalares (HAIs), hepatite, clamídia/gonorreia (CT/NG), HPV, tuberculose (TB), gripe e outras. O segmento de COVID-19 dominou o mercado com a maior participação na receita, de 45,7% em 2025, impulsionado pela demanda contínua por testes e pela forte conscientização do consumidor. Os testes domiciliares para COVID-19 continuam sendo essenciais para a detecção e o isolamento rápidos durante surtos. O segmento se beneficia do apoio governamental, de campanhas de saúde pública e da alta disponibilidade de kits de teste. Os consumidores preferem os testes de COVID em casa devido à conveniência e ao menor risco de exposição. A alta prevalência de variantes e as ondas sazonais continuam a sustentar a dominância do mercado. Muitos fabricantes continuam a expandir suas linhas de produtos e a aprimorar a sensibilidade para novas cepas. Além disso, as frequentes viagens e as políticas de testes no local de trabalho estão impulsionando a demanda. O segmento também se beneficia de fortes canais de distribuição online e no varejo. Os testes de COVID-19 são frequentemente combinados com outros painéis respiratórios, aumentando ainda mais a participação de mercado.

Espera-se que o segmento de Influenza registre a taxa de crescimento anual composta (CAGR) mais rápida, de 18,4%, durante o período de 2026 a 2033, impulsionado pelo aumento de surtos sazonais e pela crescente demanda por diagnósticos diferenciais rápidos. Os testes domiciliares para gripe são cada vez mais preferidos para determinar rapidamente a necessidade de consulta médica. O segmento é sustentado pela crescente conscientização sobre o tratamento precoce e pela redução da sobrecarga hospitalar. A integração dos testes de gripe com plataformas de telemedicina está acelerando a adoção. O segmento também se beneficia da maior precisão dos testes e da rapidez na obtenção dos resultados. Os fabricantes estão lançando testes combinados para gripe e COVID-19, expandindo ainda mais o alcance do mercado. Iniciativas de saúde pública que promovem o controle de doenças respiratórias estão fortalecendo o crescimento. O aumento do acesso à saúde e a cultura de autoteste em países desenvolvidos também contribuem para a expansão.

- Por usuário final

Com base no usuário final, o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é segmentado em laboratórios de diagnóstico, hospitais e clínicas, institutos de pesquisa acadêmica e outros. O segmento de hospitais e clínicas dominou o mercado com uma participação de 42,2% da receita em 2025, devido ao alto volume de testes, forte adoção clínica e infraestrutura de saúde consolidada. Hospitais e clínicas são os principais compradores de kits de diagnóstico avançados e soluções de testes confirmatórios. O segmento se beneficia do fluxo contínuo de pacientes, programas de triagem de rotina e alta demanda por ferramentas de diagnóstico rápido. A forte presença de sistemas de saúde integrados favorece a rápida adoção. Os hospitais também dependem de soluções de diagnóstico validadas e com aprovações regulatórias. O segmento é ainda fortalecido pelos crescentes investimentos hospitalares em tecnologias de diagnóstico e treinamento. A demanda é impulsionada pela vigilância de doenças infecciosas e protocolos de controle de infecção. O segmento também se beneficia de contratos de fornecimento de longo prazo e parcerias com fabricantes.

O segmento de Laboratórios de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, durante o período de 2026 a 2033, impulsionado pela crescente terceirização de testes, pela alta demanda por serviços de diagnóstico especializados e pelo aumento do volume de exames de triagem de doenças infecciosas. Os laboratórios estão adotando soluções avançadas de venda livre (OTC/DTC) para testes confirmatórios e de vigilância. O segmento se beneficia de fortes investimentos em infraestrutura de diagnóstico e automação. A crescente demanda por testes de alto rendimento e tempos de resposta mais rápidos está acelerando o crescimento. Os laboratórios também desempenham um papel fundamental na validação de novos kits e tecnologias de diagnóstico. Além disso, a expansão das redes de laboratórios privados e as parcerias com provedores de saúde estão impulsionando o crescimento. O segmento é fortalecido pela crescente necessidade de relatórios de diagnóstico precisos e análise de dados.

Análise Regional do Mercado de Diagnóstico de Doenças Infecciosas de Venda Livre (OTC)/Venda Direta ao Consumidor (DTC)

- A América do Norte dominou o mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/direta ao consumidor (DTC), com a maior participação na receita, de 36,8% em 2025.

- Apoiado por forte respaldo regulatório para diagnósticos domiciliares.

- Alto nível de conscientização do consumidor, ampla disponibilidade de kits de teste em farmácias e plataformas online, e presença de grandes fabricantes de diagnósticos nos EUA.

Análise do Mercado de Diagnóstico de Doenças Infecciosas nos EUA: Produtos de Venda Livre (OTC) e Venda Direta ao Consumidor (DTC)

O mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) nos EUA detinha a maior participação de receita em 2025 na América do Norte, impulsionado pela forte demanda do consumidor por soluções convenientes de autoteste e por uma infraestrutura de saúde bem estabelecida. A rápida adoção de kits de autoteste para COVID-19 e influenza, juntamente com canais de distribuição robustos por meio de farmácias e comércio eletrônico, continua a impulsionar o crescimento do mercado. O aumento das iniciativas de saúde pública que promovem testes domiciliares e a alta conscientização sobre doenças infecciosas também contribuem para a expansão. As inovações contínuas em diagnósticos rápidos e testes conectados a dispositivos móveis estão fortalecendo a posição do mercado.

Análise do Mercado Europeu de Diagnóstico de Doenças Infecciosas sem Prescrição Médica (OTC) e com Venda Direta ao Consumidor (DTC)

Prevê-se que o mercado europeu de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado pela crescente demanda por testes domiciliares, sistemas de saúde robustos e adoção cada vez maior de plataformas de saúde digital. A crescente conscientização sobre a detecção precoce de doenças e a saúde preventiva está incentivando os consumidores a usar kits de autoteste. A região também conta com políticas regulatórias e estruturas de reembolso favoráveis que promovem soluções de autodiagnóstico. A presença crescente de importantes fabricantes de diagnósticos e fortes redes de varejo impulsionam ainda mais o crescimento do mercado.

Análise do Mercado de Diagnóstico de Doenças Infecciosas no Reino Unido: Produtos de Venda Livre (OTC) e Venda Direta ao Consumidor (DTC)

Prevê-se que o mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente preferência do consumidor por diagnósticos domiciliares e pela demanda crescente por kits de autoteste rápidos e confiáveis. A forte conscientização sobre saúde no país, as redes de farmácias bem estabelecidas e a crescente adoção do comércio eletrônico sustentam o crescimento do mercado. Além disso, as campanhas e iniciativas de saúde pública do governo do Reino Unido para promover a detecção precoce de doenças estão impulsionando a demanda por testes de doenças infecciosas de venda livre.

Análise do Mercado Alemão de Diagnóstico de Doenças Infecciosas sem Prescrição Médica (OTC) e Venda Direta ao Consumidor (DTC)

O mercado alemão de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre o autodiagnóstico e a saúde preventiva. A sólida infraestrutura de saúde da Alemanha e o apoio regulatório aos diagnósticos domiciliares promovem o crescimento do mercado. A crescente demanda por kits de teste rápido, especialmente para infecções respiratórias e DSTs, também contribui para o crescimento do mercado. A intensificação das colaborações entre fabricantes de diagnósticos e farmácias fortalece ainda mais a presença do mercado.

Análise do Mercado de Diagnóstico de Doenças Infecciosas de Venda Livre (OTC)/Diretamente ao Consumidor (DTC) na Região Ásia-Pacífico

O mercado de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23,1%, durante o período de previsão. Esse crescimento é impulsionado pela expansão da infraestrutura de saúde, pelo aumento da carga de doenças infecciosas, pelo aumento da renda disponível e pela crescente aceitação de soluções de autodiagnóstico em países como China, Índia e nações do Sudeste Asiático. O acesso cada vez maior aos serviços de saúde e a crescente penetração de plataformas de varejo online estão acelerando a adoção de kits de teste OTC. Iniciativas governamentais que promovem a saúde preventiva e a vigilância epidemiológica também estão impulsionando o mercado.

Análise do Mercado Japonês de Diagnóstico de Doenças Infecciosas sem Prescrição Médica (OTC) e Venda Direta ao Consumidor (DTC)

O mercado japonês de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) está ganhando impulso devido à alta conscientização sobre saúde, à infraestrutura de diagnóstico avançada e à crescente demanda por soluções convenientes de autoteste. A crescente prevalência de infecções sazonais e o forte apoio governamental à saúde preventiva estão impulsionando o crescimento do mercado. Os consumidores japoneses estão adotando cada vez mais kits de teste domiciliar, apoiados por uma forte rede de distribuição no varejo e online.

Análise do Mercado Chinês de Diagnóstico de Doenças Infecciosas sem Prescrição Médica (OTC) e com Venda Direta ao Consumidor (DTC)

O mercado chinês de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido ao aumento dos gastos com saúde, à expansão da infraestrutura de diagnóstico e à crescente aceitação de soluções de autoteste. A crescente prevalência de doenças infecciosas, a rápida urbanização e as fortes iniciativas governamentais de promoção da saúde pública estão impulsionando a expansão do mercado. A presença de grandes fabricantes nacionais e a acessibilidade dos kits de teste também contribuem para esse crescimento.

Participação de mercado de diagnósticos de doenças infecciosas de venda livre (OTC)/diretamente ao consumidor (DTC)

O setor de diagnósticos de doenças infecciosas de venda livre (OTC/DTC) é liderado principalmente por empresas consolidadas, incluindo:

• Abbott (EUA)

• Roche Diagnostics (Suíça)

• BD (EUA)

• Thermo Fisher Scientific (EUA)

• Siemens Healthineers (Alemanha)

• QuidelOrtho Corporation (EUA)

• Hologic (EUA)

• bioMérieux (França)

• Qiagen (Alemanha)

• Danaher Corporation (EUA)

• Luminex Corporation (EUA)

• PerkinElmer (EUA)

• F. Hoffmann-La Roche Ltd. (Suíça)

• Becton Dickinson (EUA)

• Sartorius AG (Alemanha)

• OraSure Technologies (EUA)

• Cepheid (EUA)

• GSK (Reino Unido)

• Bayer AG (Alemanha)

Últimos desenvolvimentos no mercado global de diagnósticos de doenças infecciosas de venda livre (OTC)/direta ao consumidor (DTC)

- Em fevereiro de 2023, a Food and Drug Administration (FDA) dos EUA emitiu uma Autorização de Uso Emergencial (EUA) para o primeiro teste de diagnóstico domiciliar de venda livre capaz de diferenciar e detectar os vírus da influenza A e B, além do SARS-CoV-2. Isso permite que os consumidores façam testes para gripe e COVID-19 a partir de uma amostra nasal coletada pelo próprio paciente, com resultados em cerca de 30 minutos, ampliando significativamente o acesso a diagnósticos domiciliares para múltiplos patógenos.

- Em outubro de 2024, a FDA concedeu autorização de comercialização De Novo ao teste de antígeno Rapid Check COVID-19/Flu A&B da Healgen Scientific para uso sem receita médica, marcando o primeiro teste combinado para COVID-19 e influenza autorizado para uso não emergencial e oferecendo uma opção confiável e fácil de usar para os consumidores detectarem múltiplas infecções respiratórias em casa.

- Em maio de 2024, diversos testes diagnósticos domiciliares de venda livre para patógenos respiratórios, incluindo testes de COVID-19/Gripe A e B e testes de fluxo lateral com múltiplos analitos de marcas como iHealth Labs, Watmind USA e Wondfo USA, receberam autorizações de uso emergencial (EUA) atualizadas da FDA, refletindo a expansão contínua da disponibilidade de testes de antígeno para COVID-19 e influenza para uso domiciliar e a maior disponibilidade desses produtos no mercado de venda livre.

- Em março de 2024, a FDA publicou uma atualização detalhada sobre os avanços em testes de diagnóstico in vitro de venda livre para patógenos infecciosos, destacando o apoio regulatório contínuo para opções de testes domiciliares para SARS-CoV-2, influenza e vírus sincicial respiratório (VSR) que permitem a coleta de amostras em casa com resultados entregues por meio de portais ou aplicativos digitais, mostrando o crescente ecossistema em torno dos diagnósticos de venda livre.

- Em abril de 2025, a FDA autorizou revisões adicionais às Autorizações de Uso Emergencial (EUA) para testes de diagnóstico domiciliar de venda livre, incluindo novas listagens como o teste domiciliar Flowflex Plus COVID-19 e Gripe A/B da ACON Laboratories, o que demonstra o crescimento contínuo na disponibilidade e diversidade de testes domiciliares para doenças infecciosas que os consumidores podem comprar e usar sem receita médica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.