Global Pathogen Detection Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.71 Billion

USD

10.57 Billion

2024

2032

USD

5.71 Billion

USD

10.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.57 Billion | |

| % | |

|

Segmentação do mercado global de detecção de patógenos, por tipo (produtos e serviços), consistência (meio sólido e meio líquido), meio de cultura (composição química e meio sintético), tipo de contaminante (Salmonella, E. coli, Listeria, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter , coliformes, Legionella e outros), contagem total (organismos deteriorantes, leveduras e bolores e outros), tecnologia (testes rápidos, tradicionais e outros testes moleculares), tipo de cliente (laboratório de serviços, indústria e organização governamental/sem fins lucrativos), aplicação (diagnóstico, patologia, perícia, pesquisa clínica e descoberta de medicamentos), usuário final (laboratórios de patologia, centros de diagnóstico, hospitais, empresas de biotecnologia , empresas farmacêuticas, repositórios de coleta de culturas, torres de resfriamento, bancos de sangue e outros), canal de distribuição (licitação direta e vendas no varejo) - tendências da indústria e previsão para 2032

Tamanho do mercado de detecção de patógenos

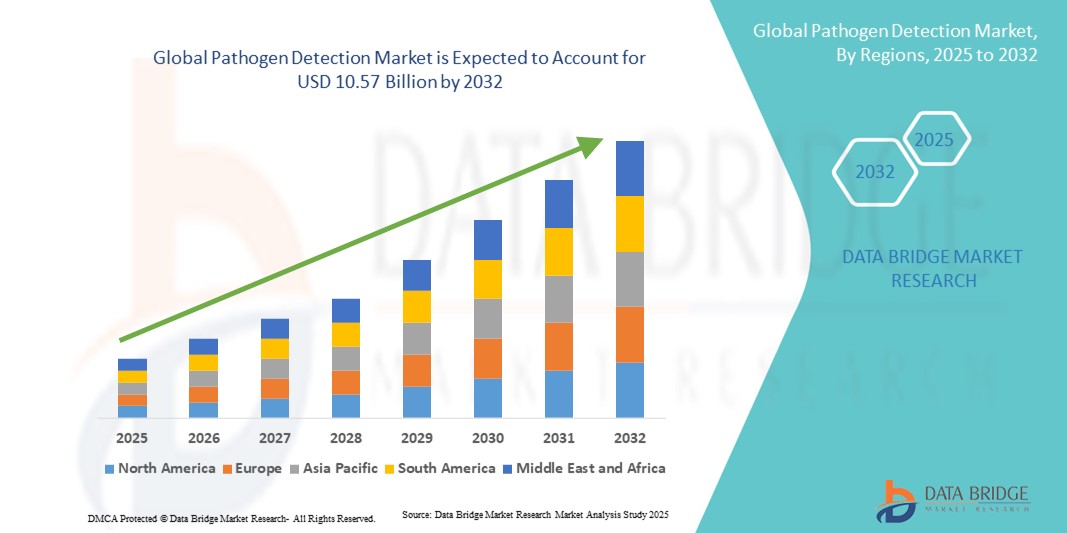

- O tamanho do mercado global de detecção de patógenos foi avaliado em US$ 5,71 bilhões em 2024 e deve atingir US$ 10,57 bilhões até 2032 , com um CAGR de 8,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças infecciosas e pela crescente necessidade de soluções de detecção de patógenos rápidas, precisas e confiáveis nos setores de saúde, pesquisa e indústria.

- Além disso, a crescente conscientização entre os profissionais de saúde, o foco regulatório no diagnóstico oportuno de doenças e os avanços tecnológicos em instrumentos e ensaios de diagnóstico estão impulsionando a adoção de soluções de detecção de patógenos.

Análise de Mercado de Detecção de Patógenos

- Soluções de detecção de patógenos, abrangendo plataformas moleculares, imunológicas e de diagnóstico rápido, são componentes cada vez mais vitais da infraestrutura moderna de saúde, pesquisa e saúde pública devido à sua capacidade de fornecer identificação rápida, precisa e confiável de agentes infecciosos em ambientes clínicos e laboratoriais. Essas soluções permitem que hospitais, laboratórios de diagnóstico e autoridades de saúde pública respondam rapidamente a surtos, monitorem a prevalência de doenças e implementem intervenções oportunas, melhorando significativamente os resultados dos pacientes e o gerenciamento da doença.

- A crescente demanda por soluções de detecção de patógenos é impulsionada principalmente pela crescente conscientização sobre doenças infecciosas, pelo aumento da prevalência de surtos e pela necessidade de ferramentas de diagnóstico rápidas, precisas e confiáveis, tanto em ambientes clínicos quanto de pesquisa. Sistemas avançados de detecção estão se tornando essenciais para hospitais, laboratórios de diagnóstico e autoridades de saúde pública, a fim de garantir a identificação e o controle oportunos de patógenos.

- A América do Norte dominou o mercado de detecção de patógenos, com a maior participação na receita, de 32,5% em 2024, apoiada por infraestrutura avançada de saúde, fortes atividades de P&D, adoção antecipada de novas tecnologias de diagnóstico e políticas de reembolso favoráveis. Os EUA continuam sendo o maior contribuinte na região, apresentando crescimento substancial devido à adoção de plataformas inovadoras de detecção molecular, imunológica e rápida em hospitais, institutos de pesquisa e laboratórios de diagnóstico.

- Espera-se que a região da Ásia-Pacífico seja a de crescimento mais rápido no mercado de Detecção de Patógenos durante o período previsto, impulsionada pelo aumento da urbanização, pelo acesso crescente à saúde, pela expansão das redes laboratoriais e pela crescente conscientização sobre o diagnóstico de doenças infecciosas em economias emergentes como China e Índia. O aumento da renda disponível na região e as iniciativas governamentais para vigilância de doenças e preparação para epidemias aceleram ainda mais a adoção.

- O segmento de Testes Rápidos dominou o mercado de detecção de patógenos com a maior participação de mercado na receita de 56,4% em 2024, devido à sua capacidade de fornecer resultados precisos em prazos curtos em aplicações clínicas, alimentícias e ambientais.

Escopo do Relatório e Segmentação do Mercado de Detecção de Patógenos

|

Atributos |

Principais insights de mercado para detecção de patógenos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de detecção de patógenos

Importância crescente de ferramentas de diagnóstico avançadas e rápidas

- Uma tendência significativa e crescente no mercado global de detecção de patógenos é a crescente adoção de plataformas moleculares, imunológicas e de diagnóstico rápido avançadas. Essas tecnologias estão aumentando significativamente a precisão, a velocidade e a confiabilidade da identificação de patógenos em ambientes clínicos, de pesquisa e de saúde pública.

- Por exemplo, PCR de alto rendimento e ensaios moleculares em tempo real permitem que hospitais e laboratórios de diagnóstico detectem múltiplos patógenos simultaneamente, permitindo uma tomada de decisão clínica mais rápida e o controle de surtos. Da mesma forma, testes rápidos de antígeno e sorológicos fornecem resultados oportunos em aplicações no local de atendimento e em campo, apoiando intervenções imediatas.

- Diagnósticos avançados em Detecção de Patógenos possibilitam recursos como alta sensibilidade para baixas cargas de patógenos, recursos de multiplexação e integração com sistemas de informação laboratorial, facilitando o gerenciamento eficiente do fluxo de trabalho e a geração de relatórios precisos. Essas ferramentas também reduzem falsos negativos e melhoram a identificação de portadores assintomáticos, cruciais para a vigilância em saúde pública e estudos epidemiológicos.

- A integração de diversas plataformas de diagnóstico em laboratórios permite o gerenciamento centralizado da detecção de patógenos, desde a preparação da amostra até a geração de relatórios. Por meio de protocolos padronizados, os laboratórios podem lidar com altos volumes de amostras com eficiência, mantendo a precisão e a reprodutibilidade, melhorando a eficiência operacional e a escalabilidade.

- Essa tendência em direção a soluções de diagnóstico mais sensíveis, rápidas e confiáveis está reformulando fundamentalmente as expectativas em relação à detecção de patógenos e à preparação para a saúde pública. Consequentemente, empresas como Qiagen, Roche e Thermo Fisher estão desenvolvendo plataformas inovadoras com fluxos de trabalho automatizados, detecção multiplex e recursos aprimorados de gerenciamento de dados.

- A demanda por soluções de detecção de patógenos rápidas, precisas e escaláveis está crescendo rapidamente nos setores de saúde e pesquisa, à medida que hospitais, laboratórios de diagnóstico e autoridades de saúde pública priorizam cada vez mais a detecção oportuna de doenças, o gerenciamento de surtos e o monitoramento epidemiológico.

Dinâmica do mercado de detecção de patógenos

Motorista

Necessidade crescente devido às crescentes ameaças de doenças infecciosas e à adoção de diagnósticos rápidos

- A crescente prevalência de doenças infecciosas e surtos, juntamente com a crescente demanda por soluções de diagnóstico rápidas, precisas e confiáveis, é um fator significativo para a adoção crescente de sistemas de detecção de patógenos.

- Por exemplo, em abril de 2024, a Thermo Fisher Scientific anunciou o lançamento de sua plataforma de PCR multiplex de última geração, projetada para permitir a detecção mais rápida e precisa de múltiplos patógenos simultaneamente. Espera-se que tais inovações por empresas-chave impulsionem o crescimento do setor de detecção de patógenos no período previsto.

- À medida que os prestadores de cuidados de saúde, institutos de pesquisa e autoridades de saúde pública se tornam mais conscientes dos patógenos emergentes e da necessidade de intervenção precoce, os sistemas de detecção avançados oferecem recursos como alta sensibilidade, especificidade e reprodutibilidade, proporcionando uma vantagem convincente sobre os métodos de diagnóstico convencionais.

- Além disso, a crescente prevalência de infecções hospitalares, doenças zoonóticas e surtos comunitários está incentivando as instituições a adotar soluções abrangentes de detecção de patógenos, capazes de monitoramento em tempo real, triagem de alto rendimento e relatórios automatizados.

- O foco crescente em testes no local de atendimento, preparação para surtos e integração de diagnósticos com sistemas de gerenciamento de informações laboratoriais está impulsionando a adoção de plataformas avançadas de detecção de patógenos em hospitais, laboratórios de diagnóstico e centros de pesquisa. A tendência para sistemas de detecção padronizados, fáceis de usar e confiáveis contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com custos elevados e implementação complexa

- O investimento inicial relativamente alto necessário para sistemas avançados de detecção de patógenos, incluindo plataformas moleculares e imunológicas, pode representar uma barreira à adoção, especialmente em regiões em desenvolvimento ou para instalações de saúde menores com restrições orçamentárias.

- Além disso, a complexidade da operação de plataformas de detecção sofisticadas e a necessidade de pessoal qualificado podem limitar a adoção entre laboratórios sem experiência técnica ou infraestrutura de treinamento adequada.

- Enfrentar esses desafios por meio de projetos de sistemas com boa relação custo-benefício, plataformas modulares e programas de treinamento abrangentes é crucial para expandir a penetração no mercado. Empresas como Qiagen e Roche enfatizam interfaces amigáveis, fluxos de trabalho integrados e soluções escaláveis para tranquilizar potenciais compradores.

- Embora os preços estejam diminuindo gradualmente, o prêmio percebido pelas tecnologias de diagnóstico de alta precisão ainda pode dificultar a adoção generalizada, especialmente para instalações que não exigem recursos de teste de alto rendimento ou multiplex.

- Superar esses desafios por meio da miniaturização da tecnologia, maior acessibilidade e iniciativas para aumentar a capacidade do laboratório e o treinamento da força de trabalho será vital para o crescimento sustentado do mercado de detecção de patógenos.

Escopo de mercado de detecção de patógenos

O mercado é segmentado com base no tipo, consistência, meio de cultura, tipo de contaminante, contagem total, tecnologia, tipo de cliente, aplicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de detecção de patógenos é segmentado em Produtos e Serviços. O segmento de Produtos dominou a maior fatia de mercado da receita, de 62,5% em 2024, devido ao amplo uso de kits, instrumentos e meios de cultura para detecção de patógenos em laboratórios clínicos, alimentícios e ambientais. Esses produtos fornecem resultados rápidos, confiáveis e altamente reprodutíveis, essenciais para o monitoramento eficaz de surtos e a conformidade regulatória. Os laboratórios dependem fortemente dessas soluções para melhorar a eficiência operacional e minimizar erros manuais, enquanto a integração com sistemas automatizados melhora o rendimento dos testes. Os contínuos avanços tecnológicos em produtos de detecção multiplex e point-of-care fortalecem ainda mais a liderança do segmento. Além disso, iniciativas governamentais e investimentos do setor privado em infraestrutura de diagnóstico fornecem forte suporte para o crescimento do mercado, reforçando o domínio do segmento.

Espera-se que o segmento de Serviços apresente o CAGR mais rápido, de 19,8%, entre 2025 e 2032, impulsionado pela crescente terceirização de testes de patógenos para laboratórios especializados. Esses serviços oferecem análises especializadas, testes de alto rendimento e aderência a rigorosos padrões regulatórios, tornando-os atraentes para indústrias, instituições de pesquisa e organizações governamentais. A crescente demanda por testes de terceiros, especialmente em segurança alimentar, monitoramento ambiental e diagnóstico clínico, está impulsionando a rápida adoção. Os serviços também permitem que laboratórios menores ou organizações sem infraestrutura avançada acessem soluções de teste sofisticadas, aumentando ainda mais o potencial de crescimento.

- Por Consistência

Com base na consistência, o mercado de detecção de patógenos é segmentado em meios sólidos e meios líquidos. O segmento de meios líquidos dominou a maior fatia de mercado, com 54,3% da receita em 2024, impulsionado por sua adaptabilidade no suporte a uma ampla gama de patógenos e compatibilidade com sistemas de detecção automatizados. Os meios líquidos são amplamente preferidos em laboratórios clínicos, alimentícios e ambientais por seu rápido fluxo de trabalho, alta reprodutibilidade e integração perfeita com plataformas de alto rendimento. Inovações contínuas em enriquecimento seletivo e formulações de nutrientes aumentam ainda mais a atratividade do segmento. Aprovações regulatórias e protocolos padronizados tornam os meios líquidos uma escolha confiável para aplicações críticas de detecção de patógenos.

Espera-se que o segmento de Meios Sólidos apresente o CAGR mais rápido, de 18,5%, entre 2025 e 2032, impulsionado pela crescente demanda por placas de ágar pré-preparadas e meios cromogênicos, tanto em aplicações laboratoriais quanto em campo. Os meios sólidos permitem a confirmação visual do crescimento de patógenos, a diferenciação de colônias e estudos detalhados de pesquisa, essenciais para investigações de surtos e vigilância epidemiológica. A adoção é ainda mais impulsionada por formatos de baixo custo, prontos para uso e fáceis de armazenar e transportar. Laboratórios e instituições de pesquisa dependem cada vez mais dos meios sólidos por sua robustez e versatilidade em diversos cenários de teste.

- Por Culture Media

Com base em meios de cultura, o mercado de detecção de patógenos é segmentado em composição química e meios sintéticos. O segmento de Composição Química dominou a maior fatia de mercado, com 57,8% da receita em 2024, impulsionado por suas formulações padronizadas que proporcionam crescimento de patógenos reprodutível e preciso. Este segmento é amplamente utilizado em testes de alimentos, clínicos e ambientais para garantir a conformidade com os padrões regulatórios. Os laboratórios preferem meios químicos devido à sua confiabilidade, longo histórico de validação e compatibilidade com fluxos de trabalho tradicionais e automatizados. Avanços em formulações de meios seletivos e diferenciais reforçaram ainda mais o domínio do segmento, permitindo a detecção precisa de patógenos-alvo.

Espera-se que o segmento de Meios Sintéticos apresente o CAGR mais rápido, de 21,2%, entre 2025 e 2032, impulsionado pela crescente demanda por meios quimicamente definidos em pesquisas. Os meios sintéticos permitem o crescimento preciso de patógenos sem interferência de componentes indefinidos, tornando-os ideais para testes microbiológicos e moleculares de alta precisão. Sua adoção é ainda mais impulsionada pela crescente aplicação de formulações sintéticas em laboratórios de pesquisa acadêmicos e industriais. Os laboratórios valorizam os meios sintéticos por sua consistência, reprodutibilidade e adequação para estudos avançados de detecção de patógenos.

- Por tipo de contaminante

Com base no tipo de contaminante, o mercado de detecção de patógenos é segmentado em Salmonella, E. Coli, Listeria, Campylobacter, Clostridium Perfringens, Pseudomonas, Cronobacter, Coliformes, Legionella e outros. O segmento de Salmonella dominou a maior fatia de receita de mercado, de 21,5% em 2024, devido à sua alta prevalência em surtos de origem alimentar e ao rigoroso monitoramento regulatório. Soluções de detecção de patógenos que visam Salmonella são amplamente adotadas em unidades de processamento de alimentos, diagnósticos clínicos e sistemas de monitoramento ambiental para prevenir contaminação e surtos. Sistemas de detecção rápida e plataformas de testes automatizados reforçam ainda mais o domínio do segmento. O crescimento do segmento é impulsionado pela crescente conscientização do consumidor sobre a segurança, rigorosos requisitos de conformidade e a necessidade de medidas eficientes de prevenção de contaminação.

Espera-se que o segmento de Listeria apresente o CAGR mais rápido, de 20,7%, entre 2025 e 2032, impulsionado pelo aumento dos riscos de contaminação em alimentos prontos para consumo e pelas rigorosas regulamentações de segurança alimentar. Os testes de Listeria ganharam importância significativa devido ao seu potencial impacto na saúde pública e ao alto custo econômico dos recalls de produtos. Avanços em técnicas de detecção molecular, imunoensaios e kits de teste no local de atendimento aceleraram a identificação rápida de Listeria, facilitando intervenções oportunas. O segmento também é apoiado pela crescente adoção em monitoramento de segurança alimentar, aplicações de pesquisa e iniciativas de conformidade regulatória.

- Por contagem total

Com base na contagem total, o mercado de detecção de patógenos é segmentado em organismos deteriorantes, leveduras e fungos, entre outros. O segmento de Organismos Deteriorantes dominou a maior fatia de mercado, com 49,6% da receita em 2024, impulsionado pelo papel essencial do monitoramento da qualidade na indústria de alimentos e bebidas. A detecção de organismos deteriorantes garante a segurança do produto, minimiza o desperdício e apoia a conformidade com padrões regulatórios rigorosos. Os laboratórios estão cada vez mais contando com sistemas automatizados e integração com sistemas de gerenciamento de informações laboratoriais (LIMS) para aumentar a eficiência e a precisão dos dados. Este segmento se beneficia dos avanços tecnológicos em kits de detecção rápida e ferramentas de triagem de alto rendimento, permitindo a identificação oportuna de contaminação. A crescente demanda global por consumíveis seguros e de alta qualidade reforça ainda mais seu domínio de mercado.

Espera-se que o segmento de Leveduras e Bolores apresente o CAGR mais rápido, de 18,9%, entre 2025 e 2032, impulsionado pela crescente demanda por detecção em laticínios, bebidas e produtos farmacêuticos. A identificação precoce da contaminação fúngica ajuda a prevenir a deterioração, prolongar a vida útil do produto e manter a conformidade regulatória. Ferramentas moleculares rápidas, kits inovadores e fluxos de trabalho automatizados facilitam a detecção precisa. Laboratórios e unidades fabris estão adotando essas soluções para proteger as linhas de produção e garantir a segurança do consumidor. A crescente conscientização sobre o controle de qualidade e a crescente prevalência de contaminação fúngica em alimentos processados impulsionam o crescimento do mercado neste segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de detecção de patógenos é segmentado em testes rápidos, tradicionais e outros testes moleculares. O segmento de testes rápidos dominou a maior fatia de mercado, com 56,4% da receita em 2024, devido à sua capacidade de fornecer resultados precisos em curtos prazos em aplicações clínicas, alimentícias e ambientais. Os testes rápidos permitem intervenções oportunas, triagem de alto rendimento e prevenção de surtos relacionados a patógenos. Os laboratórios se beneficiam de kits fáceis de usar e sistemas automatizados que reduzem erros manuais e aumentam a produtividade. O segmento é amplamente preferido devido à sua relação custo-benefício, simplicidade operacional e adequação para testes no local e em laboratório. A inovação contínua em imunoensaios e testes de fluxo lateral fortalece a adoção.

Espera-se que o segmento de testes moleculares apresente o CAGR mais rápido, de 22,1%, entre 2025 e 2032, impulsionado pelos avanços em PCR, sequenciamento de última geração e tecnologias de biossensores. Os testes moleculares oferecem alta sensibilidade, especificidade e rápida identificação de patógenos de baixo nível, essenciais para infecções emergentes e aplicações em pesquisa. Os crescentes investimentos em P&D diagnóstico, a crescente adoção em laboratórios acadêmicos e industriais e a necessidade de testes em conformidade com as regulamentações impulsionam o crescimento. A integração de testes moleculares com plataformas automatizadas aumenta ainda mais a produtividade e a precisão, posicionando este segmento para uma expansão robusta do mercado.

- Por tipo de cliente

Com base no tipo de cliente, o mercado de detecção de patógenos é segmentado em laboratório de serviços, indústria e organizações governamentais/sem fins lucrativos. O segmento Industrial dominou a maior fatia de mercado, com 51,2% da receita em 2024, impulsionado pela ampla necessidade de testes de patógenos nos setores alimentício, farmacêutico e de biotecnologia. As indústrias dependem cada vez mais de protocolos validados, sistemas de alto rendimento e automação para garantir a segurança e a conformidade regulatória. O monitoramento rotineiro da qualidade, a otimização de processos e a prevenção de contaminação são os principais fatores que impulsionam a adoção. A crescente conscientização do consumidor sobre a segurança dos produtos e o escrutínio regulatório reforçam ainda mais sua dominância. O segmento é fortalecido por avanços tecnológicos em detecção rápida e ferramentas moleculares, permitindo intervenções oportunas.

Espera-se que o segmento de Organizações Governamentais/Sem Fins Lucrativos apresente o CAGR mais rápido, de 19,4%, entre 2025 e 2032, impulsionado por iniciativas de vigilância em saúde pública, monitoramento de surtos e programas financiados pelo governo. O aumento do financiamento para prevenção de doenças, ênfase regulatória e iniciativas de segurança pública impulsiona a rápida adoção. Laboratórios governamentais e ONGs estão utilizando ferramentas avançadas de detecção de patógenos para aumentar a precisão dos dados e aprimorar o rastreamento epidemiológico. Colaborações com centros de pesquisa acadêmicos e industriais aceleram ainda mais o crescimento neste segmento.

- Por aplicação

Com base na aplicação, o mercado de detecção de patógenos é segmentado em diagnóstico, patologia, perícia forense, pesquisa clínica e descoberta de medicamentos. O segmento de Diagnóstico dominou a maior fatia de mercado da receita, de 55,3% em 2024, impulsionado pela crescente importância da detecção precoce de patógenos para a saúde preventiva e a segurança alimentar. As aplicações de diagnóstico são cruciais para intervenções oportunas, controle de surtos e garantia da conformidade regulatória nos setores clínico, ambiental e de testes de alimentos. Inovações tecnológicas em testes rápidos, análises de alto rendimento e plataformas moleculares reforçam ainda mais a adoção do segmento. Laboratórios e indústrias dependem cada vez mais de diagnósticos para manter os padrões de segurança, melhorar a eficiência operacional e aprimorar a qualidade dos produtos. A crescente conscientização do consumidor em relação à detecção precoce e medidas preventivas fortalece a liderança de mercado.

Espera-se que o segmento de pesquisa clínica apresente o CAGR mais rápido, de 21,6%, entre 2025 e 2032, impulsionado pelo aumento dos investimentos em P&D para patógenos emergentes, desenvolvimento de medicamentos e tecnologias avançadas de detecção. Laboratórios de pesquisa acadêmicos e industriais estão adotando ferramentas de detecção molecular e rápida para acelerar a inovação e garantir a identificação precisa de patógenos. As crescentes colaborações entre institutos de pesquisa, empresas farmacêuticas e agências governamentais impulsionam a adoção. O foco no desenvolvimento de novas terapias, vacinas e estratégias preventivas impulsiona ainda mais o crescimento do segmento. A expansão de programas de pesquisa em mercados emergentes também contribui para o aumento do CAGR.

- Por usuário final

Com base no usuário final, o mercado de detecção de patógenos é segmentado em laboratórios de patologia, centros de diagnóstico, hospitais, empresas de biotecnologia, empresas farmacêuticas, repositórios de coleta de culturas, torres de resfriamento, bancos de sangue e outros. O segmento de Laboratórios de Patologia dominou a maior fatia de mercado, com 47,5% da receita em 2024, devido aos seus equipamentos avançados, força de trabalho qualificada e grande capacidade de teste. Esses laboratórios atendem hospitais, instituições de pesquisa e clientes comerciais, fornecendo soluções abrangentes de detecção de patógenos. A adoção é impulsionada por testes de alto rendimento, fluxos de trabalho automatizados e conformidade com os padrões regulatórios. A integração com sistemas de gerenciamento de dados garante precisão e relatórios oportunos. O investimento contínuo em tecnologias e infraestrutura de ponta reforça a liderança do segmento.

Espera-se que o segmento de centros de diagnóstico apresente o CAGR mais rápido, de 20,2%, entre 2025 e 2032, impulsionado pela crescente terceirização de testes de patógenos e pela expansão de laboratórios independentes. Os centros de diagnóstico oferecem soluções de teste flexíveis, econômicas e rápidas para populações urbanas e semiurbanas. A crescente adoção de métodos de detecção molecular e rápida permite resultados precisos e oportunos. Esses centros são preferidos por sua acessibilidade, serviços de teste especializados e escalabilidade. A crescente conscientização e demanda por testes descentralizados aceleram ainda mais a trajetória de crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de detecção de patógenos é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou a maior fatia de mercado, com 53,1% da receita em 2024, impulsionado pela aquisição em massa por hospitais, indústrias e agências governamentais para testes de patógenos de alto volume. Esse canal garante confiabilidade, fornecimento contínuo e conformidade com os requisitos regulatórios. Contratos de longo prazo, logística eficiente e consistência na qualidade do produto fortalecem a adoção. Grandes organizações preferem licitações diretas para operações econômicas e de alta capacidade. O segmento também se beneficia de estratégias de compras centralizadas e relacionamentos sólidos com fornecedores.

Espera-se que o segmento de vendas no varejo apresente o CAGR mais rápido, de 18,7%, entre 2025 e 2032, impulsionado pela crescente demanda por kits de detecção de patógenos prontos para uso, adequados para laboratórios menores, pesquisas acadêmicas e aplicações de campo. Os canais de varejo oferecem conveniência, preço acessível e acessibilidade para usuários com capacidade de compra limitada. Formatos prontos para uso reduzem o tempo de configuração, simplificam os fluxos de trabalho e facilitam a obtenção de resultados rápidos. A adoção é ainda apoiada pela crescente presença de soluções de diagnóstico em locais descentralizados e mercados emergentes. Aprimoramentos tecnológicos em kits e reagentes de fácil utilização reforçam o crescimento do mercado.

Análise regional do mercado de detecção de patógenos

- A América do Norte dominou o mercado de detecção de patógenos, com a maior participação na receita, de 32,5% em 2024, apoiada por infraestrutura avançada de saúde, fortes atividades de P&D, adoção antecipada de novas tecnologias de diagnóstico e políticas de reembolso favoráveis. Os EUA continuam sendo o maior contribuinte na região, apresentando crescimento substancial devido à adoção de plataformas inovadoras de detecção molecular, imunológica e rápida em hospitais, institutos de pesquisa e laboratórios de diagnóstico.

- Os consumidores e as instituições da região valorizam muito a precisão, a velocidade e a confiabilidade dos sistemas avançados de detecção de patógenos, que permitem o diagnóstico precoce e o gerenciamento eficaz de surtos.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, um ecossistema médico tecnologicamente avançado e forte apoio governamental para monitoramento e controle de doenças infecciosas, estabelecendo a detecção de patógenos como um componente crítico em aplicações clínicas e de pesquisa.

Visão do mercado de detecção de patógenos nos EUA

O mercado de detecção de patógenos dos EUA capturou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção de plataformas avançadas de diagnóstico e pelo crescente investimento em tecnologias de saúde. Hospitais e instituições de pesquisa estão priorizando cada vez mais a identificação rápida e precisa de patógenos para o gerenciamento eficaz de doenças. A crescente ênfase em automação laboratorial, testes multiplex e integração com sistemas de informação hospitalar impulsiona ainda mais o setor de detecção de patógenos. Além disso, o apoio regulatório e as políticas de reembolso continuam a impulsionar a expansão de testes diagnósticos avançados em instalações clínicas e de pesquisa.

Visão geral do mercado de detecção de patógenos na Europa

O mercado europeu de detecção de patógenos deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente pelas rigorosas regulamentações de saúde e pela crescente necessidade de diagnósticos precisos de doenças infecciosas. Os crescentes investimentos em infraestrutura laboratorial e atualizações tecnológicas estão fomentando a adoção de sistemas avançados de detecção. As instituições de saúde europeias também estão focadas em diagnósticos rápidos e estratégias de intervenção precoce, o que impulsiona ainda mais o crescimento do mercado. A região está testemunhando uma expansão significativa em hospitais, laboratórios de diagnóstico e centros de pesquisa.

Visão geral do mercado de detecção de patógenos no Reino Unido

Prevê-se que o mercado de detecção de patógenos do Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento das iniciativas governamentais de vigilância de doenças e pela melhoria das redes laboratoriais. A crescente conscientização sobre doenças infecciosas e a demanda por diagnósticos precoces e precisos estão incentivando os profissionais de saúde a adotar plataformas avançadas de detecção. Espera-se que a robusta infraestrutura de saúde e o sólido ecossistema de pesquisa do país continuem estimulando o crescimento do mercado.

Visão do mercado de detecção de patógenos na Alemanha

Espera-se que o mercado alemão de detecção de patógenos se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre o gerenciamento de doenças infecciosas e pelos crescentes investimentos em tecnologia da saúde. A infraestrutura de saúde bem desenvolvida da Alemanha, aliada à sua ênfase em pesquisa e inovação, promove a adoção de soluções avançadas de detecção de patógenos. Hospitais, laboratórios de diagnóstico e instituições de pesquisa dependem cada vez mais de plataformas de diagnóstico de alta precisão para garantir a identificação e o tratamento oportunos de infecções.

Visão do mercado de detecção de patógenos na Ásia-Pacífico

O mercado de detecção de patógenos na Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pelo aumento da urbanização, pelo acesso crescente à saúde, pela expansão das redes laboratoriais e pela crescente conscientização sobre o diagnóstico de doenças infecciosas em economias emergentes como China, Japão e Índia. O aumento da renda disponível na região e as iniciativas governamentais para vigilância de doenças e preparação para epidemias aceleram ainda mais a adoção.

Visão do mercado de detecção de patógenos no Japão

O mercado japonês de detecção de patógenos está ganhando impulso devido ao ecossistema de saúde de alta tecnologia do país, à rápida urbanização e ao forte foco na prevenção de doenças e no diagnóstico precoce. Os profissionais de saúde estão adotando cada vez mais sistemas avançados de detecção molecular, imunológica e rápida. O envelhecimento da população e a crescente ênfase na gestão proativa da saúde impulsionam ainda mais a expansão do mercado, tanto em ambientes clínicos quanto de pesquisa.

Visão do mercado de detecção de patógenos na China

O mercado chinês de detecção de patógenos foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e aos crescentes investimentos em infraestrutura de saúde. Hospitais, laboratórios de diagnóstico e centros de pesquisa estão adotando plataformas avançadas de detecção para atender à crescente demanda por identificação rápida e precisa de patógenos. Iniciativas governamentais que promovem a preparação para epidemias, programas de vigilância de doenças e o desenvolvimento de tecnologias nacionais de diagnóstico são fatores-chave que impulsionam o crescimento do mercado na China.

Participação no mercado de detecção de patógenos

O setor de detecção de patógenos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Merck KGaA (Alemanha)

- Thermo Fisher Scientific Inc. (EUA)

- BIOMÉRIEUX (França)

- Agilent Technologies, Inc. (EUA)

- BD (EUA)

- SGS Société Générale de Surveillance SA (Suíça)

- Veritas (Índia)

- Intertek Group plc (Reino Unido)

- Eurofins Scientific (Luxemburgo)

- Mérieux NutriSciences (França)

- ifp-labs GmbH (Alemanha)

- Microbac Laboratories, Inc. (EUA)

- FoodChain ID Group (EUA)

- AsureQuality (Nova Zelândia)

- Campden BRI (Reino Unido)

- ANGLE plc (Reino Unido)

Últimos desenvolvimentos no mercado global de detecção de patógenos

- Em setembro de 2024, a Roche Diagnostics lançou o teste cobas Respiratory Flex, o primeiro a utilizar sua inovadora tecnologia TAGS (Geração de Sinal Ativada por Temperatura). Esse avanço permite a detecção simultânea de até 15 patógenos em um único teste de PCR, aprimorando o diagnóstico molecular de alto rendimento para infecções respiratórias.

- Em dezembro de 2024, químicos da Universidade de Albany desenvolveram um teste rápido de detecção de salmonela utilizando uma tira de papel que muda de cor na presença do genoma bacteriano. Essa inovação permite a triagem rápida de salmonela em produtos alimentícios, reduzindo o tempo de detecção de dias para horas.

- Em outubro de 2024, a Bioeureka, em colaboração com a Mila, lançou um aplicativo de reconhecimento de patógenos com tecnologia de IA, projetado para uso em laboratório. Esta solução portátil utiliza aprendizado de máquina para identificar patógenos com rapidez e precisão, com o objetivo de se tornar uma ferramenta padrão em laboratórios de microbiologia em todo o mundo.

- Em agosto de 2025, pesquisadores destacaram o papel do sequenciamento metagenômico de próxima geração (mNGS) na detecção de patógenos. A integração da IA com o mNGS facilita a identificação de novos patógenos, aprimorando as capacidades de resposta a surtos e a vigilância epidemiológica.

- Em março de 2025, o Laboratório Nacional de Oak Ridge (ORNL) introduziu a instrumentação BOVC (Composto Volátil Bio-Óptico), capaz de detectar compostos orgânicos voláteis únicos emitidos por plantas e patógenos. Essa tecnologia oferece um método não invasivo para a identificação precoce de doenças em plantas, potencialmente transformando o monitoramento de patógenos agrícolas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.