Global Prescription Digital Therapeutics Dtx Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.64 Billion

USD

24.86 Billion

2024

2032

USD

5.64 Billion

USD

24.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 24.86 Billion | |

| % | |

|

Segmentação do Mercado Global de Terapias Digitais com Prescrição (PDTx), por Mecanismo (Mecanismos de Entrada e Mecanismos de Saída), Categoria (Aumento da Medicação e Substituição da Medicação), Tratamento (Tratamento Ambulatorial e Monoterapia), Software (Software para Doenças Respiratórias, Software para Saúde Mental, Software para Transtorno por Uso de Opiáceos, Software para Diabetes e Outros), Serviços (Microsserviços Comportamentais e Microsserviços Médicos), Acessibilidade do Aplicativo (Android, iOS e Windows), Tipo de Aplicativo (Aplicativos Nativos e Aplicativos Web), Aplicação (Transtorno por Uso de Substâncias (TUS), Transtorno por Uso de Opiáceos (TUO), Transtorno de Déficit de Atenção/Hiperatividade (TDAH), Doença de Alzheimer, Transtorno Depressivo Maior (TDM), Insônia, Epilepsia, Transtorno do Movimento, Esclerose Múltipla, Enxaqueca, Transtorno do Espectro Autista, Oncologia, Inflamação, Doenças Respiratórias, Doenças Cardiovasculares, Controle da Dor, Doenças Metabólicas e Outros), Pacientes (Crianças e Adultos) - Tendências e Previsões do Setor. 2032

Tamanho do mercado de terapias digitais prescritas (PDTx)

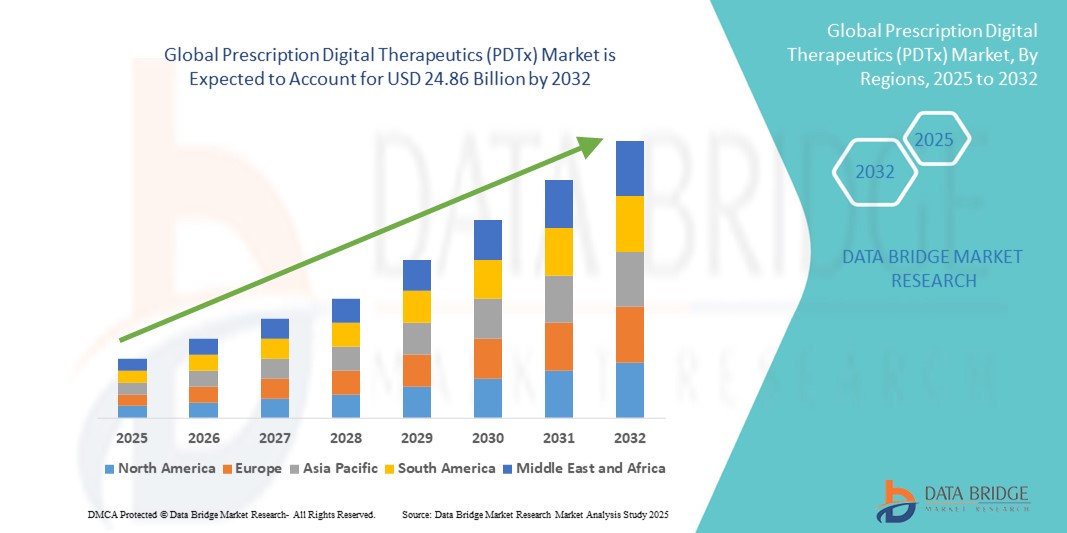

- O mercado global de terapias digitais prescritas (PDTx) foi avaliado em US$ 5,64 bilhões em 2024 e deverá atingir US$ 24,86 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 20,35% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, transtornos de saúde mental e pela necessidade de tratamentos digitais escaláveis e baseados em evidências que vão além dos modelos de atendimento tradicionais.

- Além disso, o crescente apoio regulatório, a adoção cada vez maior de ferramentas de saúde digital por parte dos profissionais de saúde e a preferência dos pacientes por terapias não invasivas e acessíveis estão posicionando a PDTx como um componente transformador da saúde personalizada. Essas tendências estão impulsionando significativamente o setor de PDTx, fomentando a ampla integração clínica e a expansão do mercado.

Análise do Mercado de Terapias Digitais com Prescrição (PDTx)

- As terapias digitais prescritas (PDTx), que oferecem intervenções baseadas em software clinicamente validadas para o tratamento de diversas condições médicas, estão se tornando cada vez mais essenciais para a saúde moderna devido à sua capacidade de fornecer terapias escaláveis, personalizadas e não invasivas por meio de plataformas digitais.

- A crescente adoção da PDTx é impulsionada pela prevalência cada vez maior de doenças crônicas e de saúde mental, pela demanda crescente por soluções de saúde remota e pelo apoio regulatório favorável à integração de terapias digitais em modelos tradicionais de atendimento.

- A América do Norte dominou o mercado de terapias digitais prescritas (PDTx) com a maior participação de receita, de 47,2% em 2024, impulsionada por uma infraestrutura digital bem estabelecida, aprovações regulatórias por agências como o FDA e investimentos significativos de gigantes farmacêuticos e de tecnologia. Os EUA lideraram a adoção comercial e a implementação clínica de soluções de PDTx.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de terapêuticas digitais prescritas (PDTx) durante o período de previsão, devido ao aumento da alfabetização digital, ao maior uso de smartphones e à expansão das iniciativas de telessaúde em países como Índia, China e Japão.

- O segmento de software para saúde mental dominou o mercado de terapêuticas digitais prescritas (PDTx) com uma participação de mercado de 42% em 2024, impulsionado pelo crescente fardo da ansiedade , depressão e transtornos relacionados ao estresse, e pela eficácia clínica comprovada das intervenções de PDTx na administração digital da terapia cognitivo-comportamental.

Escopo do relatório e segmentação do mercado de terapêuticas digitais prescritas (PDTx)

|

Atributos |

Principais insights de mercado sobre terapias digitais prescritas (PDTx) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de terapias digitais prescritas (PDTx)

Expansão da personalização orientada por IA e integração com plataformas de atendimento remoto.

- Uma tendência marcante no mercado global de PDTx é a crescente incorporação de inteligência artificial (IA) e algoritmos de aprendizado de máquina para personalizar intervenções terapêuticas e aprimorar a eficácia do tratamento. Esses recursos avançados permitem que as soluções de PDTx se adaptem dinamicamente ao comportamento do usuário, aos dados de saúde e ao progresso em tempo real, criando uma experiência terapêutica mais individualizada e eficaz.

- Por exemplo, o reSET-O da Pear Therapeutics usa algoritmos adaptativos para auxiliar pacientes com transtorno por uso de opioides, ajustando os planos de tratamento com base no engajamento em tempo real. Da mesma forma, aplicativos como o Sleepio da Big Health utilizam IA para personalizar a terapia cognitivo-comportamental para insônia, aprendendo com as interações e padrões do usuário.

- A integração com plataformas de telessaúde e registros eletrônicos de saúde (EHRs) também está se acelerando, permitindo o compartilhamento contínuo de dados entre pacientes e profissionais de saúde. Isso possibilita que os médicos monitorem o progresso, intervenham quando necessário e tomem decisões baseadas em dados sobre modificações no tratamento.

- A convergência da PDTx com ecossistemas de saúde digital mais amplos — como dispositivos vestíveis de monitoramento de saúde e ferramentas de monitoramento remoto — apoia um cuidado mais holístico e contínuo fora dos ambientes clínicos tradicionais. Essa abordagem interconectada está remodelando o gerenciamento de doenças crônicas, fornecendo informações oportunas e do mundo real.

- Empresas como a Akili Interactive e a Click Therapeutics estão utilizando IA para feedback em tempo real, acompanhamento do engajamento e previsão de resultados, estabelecendo um novo padrão para cuidados terapêuticos personalizados e habilitados por tecnologia.

- À medida que a demanda por tratamentos acessíveis, escaláveis e com boa relação custo-benefício continua a crescer, as soluções de PDTx aprimoradas por IA estão prestes a se tornar um componente fundamental do futuro cenário da saúde digital.

Dinâmica do Mercado de Terapias Digitais Prescritas (PDTx)

Motorista

Crescente demanda por soluções escaláveis para saúde mental e doenças crônicas.

- O aumento global de doenças crônicas e transtornos de saúde mental, juntamente com as limitações da infraestrutura tradicional de saúde, está impulsionando a demanda por soluções terapêuticas escaláveis e não invasivas, como a PDTx.

- Por exemplo, em março de 2024, a FDA aprovou o reSET-A da Otsuka e da Click Therapeutics, uma solução PDTx direcionada ao transtorno depressivo maior (TDM), reforçando a credibilidade clínica e o valor terapêutico dessas intervenções baseadas em software.

- As plataformas PDTx oferecem diversas vantagens, incluindo monitoramento em tempo real, intervenções padronizadas e a capacidade de alcançar pacientes em áreas remotas ou carentes de serviços. Essas características tornam a PDTx uma opção atraente para profissionais de saúde e pacientes.

- Além disso, a crescente ênfase em cuidados baseados em valor e tratamento preventivo está impulsionando os sistemas de saúde e as seguradoras a adotarem a PDTx como alternativas ou complementos custo-efetivos à medicação e à terapia.

- A conveniência da administração via smartphone, a acessibilidade 24 horas por dia, 7 dias por semana, e os recursos de acompanhamento do progresso aumentam o engajamento e a adesão do paciente, fatores críticos para alcançar melhores resultados no tratamento de saúde mental, diabetes e dependência química.

Restrição/Desafio

Lacunas regulatórias, de reembolso e de conscientização

- Apesar do potencial da PDTx, diversas barreiras continuam a dificultar sua adoção em larga escala. Entre elas, destacam-se os processos regulatórios fragmentados, as diferentes definições regionais de PDTx e a falta de modelos padronizados de reembolso por parte das operadoras de planos de saúde.

- Por exemplo, embora a FDA tenha aprovado vários produtos PDTx sob a estrutura de Software como Dispositivo Médico (SaMD), muitas regiões não possuem processos de aprovação equivalentes, o que gera inconsistências e desafios de entrada no mercado para os desenvolvedores.

- Além disso, o conhecimento e a compreensão limitados sobre as PDTx entre profissionais de saúde e pacientes dificultam a prescrição e as taxas de utilização. Ao contrário dos medicamentos tradicionais, as PDTx geralmente exigem treinamento e familiaridade técnica, o que pode desestimular a adoção.

- As empresas também precisam lidar com as preocupações relativas à privacidade dos dados, à segurança e ao uso ético dos dados de saúde gerados pelos pacientes, especialmente em mercados com regulamentações rigorosas, como o GDPR na Europa.

- Para superar esses obstáculos, as partes interessadas devem trabalhar em conjunto para estabelecer diretrizes regulatórias claras, expandir a cobertura e o reembolso e implementar iniciativas educacionais robustas que enfatizem a segurança, a eficácia e o valor da PDTx nos modelos de assistência modernos.

Escopo do mercado de terapias digitais prescritas (PDTx)

O mercado é segmentado com base em mecanismo, categoria, tratamento, software, serviços, acessibilidade do aplicativo, tipo de aplicativo, aplicação e pacientes.

- Por mecanismo

Com base no mecanismo, o mercado de terapias digitais prescritas (PDTx) é segmentado em mecanismos de entrada e mecanismos de saída. O segmento de mecanismos de entrada detinha a maior participação na receita de mercado em 2024, impulsionado por seu papel fundamental na captura de dados de saúde gerados pelo paciente por meio de dispositivos móveis, sensores e questionários. Essas entradas são essenciais para permitir o monitoramento em tempo real, ajustes dinâmicos da terapia e planos de cuidados personalizados. O crescimento das tecnologias vestíveis e a adoção de smartphones fortalecem ainda mais o domínio dos mecanismos de entrada no ecossistema de PDTx.

Espera-se que o segmento de mecanismos de saída apresente um crescimento constante durante o período de previsão, à medida que as plataformas de software incorporam cada vez mais conteúdo interativo, incentivos comportamentais e feedback adaptativo para impulsionar o engajamento do paciente e a adesão à terapia. Essas saídas são cruciais para proporcionar benefícios terapêuticos em saúde mental, doenças crônicas e distúrbios cognitivos.

- Por categoria

Com base na categoria, o mercado de terapêuticas digitais prescritas (PDTx) é segmentado em potencialização e substituição de medicamentos. O segmento de potencialização de medicamentos dominou o mercado em 2024, com a maior participação na receita, devido à sua capacidade de melhorar os resultados do tratamento quando usado em conjunto com intervenções farmacológicas. As soluções de PDTx nessa categoria são cada vez mais prescritas por médicos para apoiar terapias comportamentais, monitorar a adesão à medicação e fornecer módulos educacionais, principalmente no tratamento de transtornos mentais e de uso de substâncias.

Prevê-se que o segmento de substituição de medicamentos cresça a um ritmo notável, impulsionado pela aprovação regulamentar de terapias PDTx independentes que funcionam como tratamentos prioritariamente digitais, especialmente em condições leves a moderadas, como insônia e ansiedade. Essas plataformas atraem usuários que buscam intervenções não farmacológicas e de baixo risco com resultados clinicamente validados.

- Por tratamento

Com base no tipo de tratamento, o mercado de terapias digitais prescritas (PDTx) é segmentado em tratamento ambulatorial e monoterapia. O segmento de tratamento ambulatorial detinha a maior participação de mercado em 2024, impulsionado por seu uso disseminado no gerenciamento de doenças crônicas e em programas de saúde comportamental. As plataformas de PDTx permitem a administração remota da terapia, eliminando a necessidade de visitas frequentes à clínica e aumentando a acessibilidade para pacientes em diversas regiões geográficas.

O segmento de monoterapia está ganhando força durante o período de previsão, particularmente em condições como o TDAH, onde as terapias digitais são aprovadas pelo FDA para fornecer tratamento primário sem medicamentos adjuvantes. Espera-se que o crescente número de evidências clínicas e a preferência dos pacientes por intervenções não medicamentosas impulsionem esse segmento.

- Por software

Com base no software, o mercado de terapêuticas digitais prescritas (PDTx) é segmentado em software para saúde mental, software para transtorno por uso de opioides, software para diabetes, software para doenças respiratórias e outros. O segmento de software para saúde mental dominou o mercado em 2024, com a maior participação na receita, de 42%, impulsionado pela crescente prevalência de depressão, ansiedade e transtornos relacionados ao estresse. Soluções clinicamente validadas que oferecem terapia cognitivo-comportamental (TCC) digitalmente são amplamente adotadas tanto por pacientes quanto por profissionais de saúde.

Prevê-se que o segmento de software para diabetes cresça rapidamente durante o período de previsão, impulsionado pelo aumento da incidência global de diabetes e pela eficácia comprovada da PDTx na gestão do estilo de vida, monitoramento da glicemia e orientação comportamental.

- Por serviços

Com base nos serviços, o mercado de terapêuticas digitais prescritas (PDTx) é dividido em microsserviços comportamentais e microsserviços médicos. O segmento de microsserviços comportamentais detinha a maior participação em 2024, impulsionado pela forte adoção da TCC digital, ferramentas de entrevista motivacional e intervenções comportamentais focadas na adesão ao tratamento.

Espera-se que os microsserviços médicos testemunhem um aumento na adoção durante o período de previsão, à medida que a PDTx se expande para condições como distúrbios cardiovasculares e metabólicos, que exigem a captura de dados de nível clínico e a integração com registros eletrônicos de saúde.

- Por meio da acessibilidade do aplicativo

Com base na acessibilidade dos aplicativos, o mercado de terapias digitais prescritas (PDTx) é segmentado em Android, iOS e Windows. O segmento Android detinha a maior participação de mercado em 2024, impulsionado pelo domínio global da plataforma em smartphones e pela facilidade de acesso em mercados emergentes. Os desenvolvedores de PDTx geralmente priorizam o Android para lançamentos iniciais devido à sua base de usuários mais ampla e à compatibilidade com dispositivos de baixo custo.

Espera-se que o segmento iOS apresente o crescimento mais rápido durante o período de previsão, visto que possui forte presença em regiões de alta renda e é preferido para ofertas premium de PDTx, especialmente na América do Norte e na Europa Ocidental.

- Por tipo de aplicativo

Com base no tipo de aplicativo, o mercado de terapias digitais prescritas (PDTx) é segmentado em aplicativos nativos e aplicativos web. Os aplicativos nativos dominaram o mercado de PDTx em 2024 devido ao seu desempenho superior, acesso offline e recursos avançados, como notificações push, segurança biométrica e sincronização de dados em tempo real. Essas características tornam os aplicativos nativos ideais para fornecer conteúdo terapêutico personalizado e interativo.

Espera-se que os aplicativos da Web apresentem o crescimento mais rápido durante o período de previsão, pois oferecem acessibilidade multiplataforma e atualizações mais rápidas, e à medida que os desenvolvedores buscam soluções escaláveis baseadas em navegador para um alcance mais amplo.

- Por meio de aplicação

Com base no segmento de aplicação, o mercado de terapias digitais prescritas (PDTx) é segmentado em transtorno por uso de substâncias (TUS), transtorno por uso de opioides (TUO), transtorno de déficit de atenção/hiperatividade (TDAH), doença de Alzheimer, transtorno depressivo maior (TDM), insônia, epilepsia, transtorno do movimento, esclerose múltipla, enxaqueca, transtorno do espectro autista, oncologia, inflamação, doenças respiratórias, doenças cardiovasculares, controle da dor, doenças metabólicas e outras. O segmento de transtorno depressivo maior (TDM) detinha a maior participação de mercado em 2024, impulsionado pela crescente conscientização sobre saúde mental e pela disponibilidade de soluções de PDTx aprovadas pelo FDA, como reSET-A e Sleepio.

O segmento de Transtorno de Déficit de Atenção com Hiperatividade (TDAH) está experimentando um rápido crescimento durante o período de previsão, com terapias digitais como EndeavorRx e Somryst ganhando reconhecimento por sua eficácia clínica e design centrado no paciente.

- Por pacientes

Com base no grupo de pacientes, o mercado de terapias digitais prescritas (PDTx) é segmentado em crianças e adultos. O segmento adulto dominou o mercado em 2024 devido à alta prevalência de doenças crônicas e comportamentais nessa população. Os adultos também são mais propensos a possuir smartphones e a utilizar soluções de saúde móvel, o que contribui para maiores taxas de adoção de PDTx.

Prevê-se que o segmento infantil se expanda durante o período de previsão, com o uso crescente de PDTx para condições pediátricas como TDAH e autismo, apoiado pelo aumento das aprovações regulatórias e pela demanda dos pais por intervenções seguras e prioritariamente digitais.

Análise Regional do Mercado de Terapias Digitais Prescritas (PDTx)

- A América do Norte dominou o mercado de terapias digitais prescritas (PDTx) com a maior participação de receita, de 47,2% em 2024, impulsionada por uma infraestrutura digital bem estabelecida, aprovações regulatórias por agências como o FDA e investimentos significativos de gigantes farmacêuticos e de tecnologia. Os EUA lideraram a adoção comercial e a implementação clínica de soluções de PDTx.

- A forte infraestrutura digital da região, a crescente aceitação da terapia baseada em aplicativos e o aumento das parcerias entre empresas de tecnologia e provedores de saúde impulsionam a implementação generalizada de soluções de PDTx.

- Além disso, a presença de desenvolvedores líderes em PDTx, juntamente com as aprovações da FDA e o apoio ao reembolso, posiciona a América do Norte como um mercado maduro e impulsionado pela inovação, especialmente para indicações como depressão maior, TDAH e transtornos por uso de substâncias.

Análise do Mercado de Terapias Digitais com Prescrição Médica (PDTx) nos EUA

O mercado de terapias digitais prescritas (PDTx) nos EUA representou a maior fatia da receita na América do Norte em 2024, com 82,6%, impulsionado pela alta alfabetização digital, aprovações regulatórias precoces pelo FDA e aumento do reembolso por parte das operadoras de saúde para soluções de PDTx. A forte presença de importantes players, como Pear Therapeutics e Akili Interactive, e o foco em condições como depressão, TDAH e transtornos por uso de substâncias, estão impulsionando a adoção. A integração com registros eletrônicos de saúde (EHRs) e a crescente validação clínica de intervenções baseadas em aplicativos continuam a sustentar a expansão do mercado em ambientes ambulatoriais.

Análise do Mercado Europeu de Terapias Digitais sob Prescrição (PDTx)

Prevê-se que o mercado europeu de terapêuticas digitais prescritas (PDTx) cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pelo aumento das iniciativas de digitalização dos cuidados de saúde e por quadros regulamentares favoráveis, como o Regulamento de Dispositivos Médicos (MDR) da UE. A crescente consciencialização dos profissionais de saúde e dos pacientes sobre tratamentos não invasivos baseados em software está a promover a sua adoção generalizada. A carga de doenças crónicas, juntamente com políticas de seguro de saúde favoráveis e investimentos em infraestruturas de saúde digital, está a impulsionar a utilização de PDTx para a saúde mental e para doenças metabólicas, tanto nos sistemas de saúde públicos como privados.

Análise do Mercado de Terapias Digitais sob Prescrição (PDTx) no Reino Unido

O mercado de terapêuticas digitais prescritas (PDTx) no Reino Unido deverá apresentar um crescimento robusto durante o período de previsão, impulsionado pela estratégia digital do Serviço Nacional de Saúde (NHS) e pelos crescentes desafios de saúde mental pós-COVID. A postura progressista do país em relação à saúde digital e o aumento dos investimentos em plataformas de terapêuticas digitais estão acelerando a adoção. O foco na redução das lacunas de tratamento em saúde comportamental e no gerenciamento de doenças crônicas posiciona o Reino Unido como um mercado crucial na Europa para intervenções de PDTx validadas.

Análise do Mercado de Terapias Digitais sob Prescrição (PDTx) na Alemanha

O mercado alemão de terapêuticas digitais prescritas (PDTx) está preparado para um crescimento substancial, impulsionado pela estrutura pioneira DiGA Fast Track, que permite a prescrição e o reembolso de aplicativos de saúde digital. Com forte ênfase na conformidade regulatória e na eficácia baseada em evidências, a Alemanha criou um ambiente favorável à adoção de PDTx. A crescente incidência de transtornos relacionados ao estilo de vida e condições de saúde mental, juntamente com o aumento do engajamento do paciente no autocuidado, está reforçando a demanda por software terapêutico sob prescrição, tanto em atendimento hospitalar quanto ambulatorial.

Análise do Mercado de Terapias Digitais sob Prescrição (PDTx) na Região Ásia-Pacífico

Prevê-se que o mercado de terapêuticas digitais prescritas (PDTx) na região Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 25,7%, entre 2025 e 2032, impulsionado pelos esforços de transformação digital da saúde em economias emergentes. A rápida urbanização, a crescente penetração da internet e os aumentos nos investimentos em infraestrutura de TI para a saúde estão impulsionando o mercado. Políticas de saúde digital apoiadas pelo governo em países como Índia, China e Japão, juntamente com a crescente necessidade de soluções escaláveis para saúde mental e doenças crônicas, estão aumentando a adoção de PDTx em hospitais e clínicas.

Análise do Mercado Japonês de Terapias Digitais sob Prescrição (PDTx)

O mercado japonês de terapias digitais prescritas (PDTx) está ganhando força devido ao envelhecimento da população, ao aumento da carga de doenças crônicas e aos esforços governamentais para digitalizar a saúde sob a visão da “Sociedade 5.0”. A alta penetração de smartphones, a receptividade dos pacientes às ferramentas digitais e as iniciativas de seguros que apoiam soluções de saúde digital tornam o Japão um terreno fértil para a implementação de PDTx. A saúde mental e o declínio cognitivo em idosos são áreas terapêuticas importantes que estão sendo abordadas por meio de intervenções baseadas em software integradas aos fluxos de trabalho clínicos.

Análise do Mercado de Terapias Digitais com Prescrição (PDTx) na Índia

O mercado indiano de terapias digitais prescritas (PDTx) detinha a maior participação de receita no mercado de PDTx da região Ásia-Pacífico em 2024, impulsionado por seu ecossistema de saúde digital em rápido crescimento, pela crescente adoção de smartphones e por programas governamentais como a Missão Digital Ayushman Bharat. A crescente prevalência de diabetes, hipertensão e depressão está estimulando a demanda por soluções terapêuticas acessíveis e de baixo custo. O grande número de pacientes no país, a população jovem com conhecimento digital e uma base crescente de startups de tecnologia da saúde estão posicionando a Índia como um mercado vital para soluções de PDTx escaláveis.

Participação de mercado de terapias digitais prescritas (PDTx)

O setor de terapêuticas digitais prescritas (PDTx) é liderado principalmente por empresas consolidadas, incluindo:

- ResMed (EUA)

- SAMSUNGHEALTHCARE (Coreia do Sul)

- Biofourmis (EUA)

- Novartis AG (Suíça)

- Medtronic (Irlanda)

- Pear Therapeutics, Inc. (EUA)

- Voluntis (França)

- Omada Health, Inc. (EUA)

- GAIA AG (Alemanha)

- Bluestar da Welldoc (EUA)

- Rede Solera (EUA)

- Akili Interactive Labs, Inc. (EUA)

- Better Therapeutics, LLC (EUA)

- BigHealth (EUA)

- Biofourmis (EUA)

- Click Therapeutics, Inc. (EUA)

- Happify, Inc. (EUA)

- Limbix Health, Inc. (EUA)

- Naturalcycles Nordic AB (Suécia)

- NuvoAir AB (Suécia)

- Sensyne Health plc. (Reino Unido)

- Xealth (EUA)

Quais são os desenvolvimentos recentes no mercado global de terapias digitais prescritas (PDTx)?

- Em maio de 2025, legisladores dos EUA reapresentaram o Access to Prescription Digital Therapeutics Act (Lei de Acesso a Terapias Digitais Prescritas), buscando estabelecer vias de reembolso do Medicare e Medicaid para terapias digitais prescritas (PDTx) autorizadas pelo FDA. O projeto de lei representa um passo crucial para o reconhecimento formal, por parte das operadoras de saúde, das terapias digitais como tratamentos legítimos e reembolsáveis, e espera-se que aumente a adoção, a acessibilidade e o engajamento dos profissionais de saúde em todo o sistema de saúde dos EUA.

- Em maio de 2025, os Centros de Serviços de Medicare e Medicaid (CMS), juntamente com o Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde (ONC), emitiram uma Solicitação de Informações (RFI) intitulada “Ecossistema de Tecnologia em Saúde”. O objetivo é coletar a opinião pública sobre o cenário da saúde digital para beneficiários do Medicare, com foco na interoperabilidade de dados e na infraestrutura de tecnologia em saúde em geral.

- Em abril de 2025, a Click Therapeutics obteve a autorização de comercialização da FDA para o CT-132, o primeiro medicamento digital terapêutico prescrito aprovado para o tratamento preventivo da enxaqueca episódica em adultos, sob a classificação De Novo. Essa aprovação inovadora ressalta a crescente relevância clínica das soluções de PDTx além da saúde comportamental e mental, destacando a confiança regulatória nas plataformas digitais como modalidades de tratamento viáveis e eficazes. O desenvolvimento representa um marco importante na evolução da saúde digital e posiciona a Click Therapeutics como uma empresa inovadora líder em PDTx com foco em neurologia.

- Em março de 2025, a Dassault Systèmes expandiu sua aliança estratégica com a Click Therapeutics, investindo diretamente na empresa para apoiar o desenvolvimento de terapias digitais avançadas. Essa iniciativa visa conectar a pesquisa clínica e o engajamento digital do paciente por meio da plataforma Medidata da Dassault, fortalecendo assim o pipeline de tratamentos baseados em software, desde os ensaios clínicos até a comercialização. Essa parceria reflete uma tendência mais ampla de empresas tradicionais de ciências da vida integrarem IA e software para redefinir o valor terapêutico em todo o espectro de cuidados.

- Em junho de 2024, a Akili Interactive recebeu a aprovação da FDA para o EndeavorOTC, o primeiro tratamento digital terapêutico para TDAH em adultos disponível sem receita médica, permitindo um acesso público mais amplo. Anteriormente disponível apenas com prescrição pediátrica, esta versão representa um grande avanço na democratização do acesso ao tratamento digital e na ampliação da escalabilidade da terapia neurocognitiva. Este marco estabelece um precedente para que futuras soluções de terapia digital terapêutica (PDTx) sem prescrição médica cheguem ao mercado consumidor.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (PDTX)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DA TERAPÊUTICA DIGITAL PRESCRITA (PDTX)

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (PDTX): PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES SOBRE O SETOR

6.1 FATORES MICRO E MACROECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

7.6 OUTROS

8. ANÁLISE DE CUSTOS DETALHADA

9. ROTEIRO TECNOLÓGICO

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 EMPREENDIMENTOS CONJUNTOS

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES TECNOLÓGICAS

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULATÓRIA

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULATÓRIAS

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DE CONFORMIDADE E QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULATÓRIAS

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (PDTX)

Fontes: Comunicados de imprensa, Relatórios anuais, Documentos da SEC, Apresentações para investidores, Outras fontes governamentais, Análises baseadas em informações secundárias, Entrevistas com especialistas

12. ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 PADRÕES DE REFERÊNCIA DO SETOR

15,7% da proporção do PIB em relação ao PIB total

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS (DTX) SOB PRESCRIÇÃO, POR MECANISMO

16.1 VISÃO GERAL

16.2 MECANISMOS DE ENTRADA

16.2.1 POR TIPO

16.2.1.1. TELA

16.2.1.2. ACELERÔMETRO

16.2.1.3. MICROFONE

16.2.2 POR APLICAÇÃO

16.2.2.1. COLETA DE DADOS DO PACIENTE

16.2.2.1.1. HUMOR

16.2.2.1.2. COGNIÇÃO

16.2.2.1.3. MEMÓRIA

16.2.2.1.4. RECONHECIMENTO FAMILIAR

16.2.2.1.5. CONCENTRAÇÃO

16.2.2.1.6. OUTROS

16.2.2.2. MEDIÇÃO DE DESTREZA OU ESTABILIDADE

16.2.2.2.1. ALONGAMENTO

16.2.2.2.2. TESTES DE AMPLITUDE DE MOVIMENTO

16.2.2.2.3. OUTROS

16.2.2.3. ANÁLISE DE ÁUDIO

16.2.2.3.1. QUALIDADE DE VOZ

16.2.2.3.2. INSTABILIDADE

16.2.2.3.3. OUTROS

16.3 MECANISMOS DE SAÍDA

16.3.1 POR TIPO

16.3.1.1. TELA

16.3.1.2. CHAT

16.3.1.3. NOTIFICAÇÃO

16.3.2 POR APLICAÇÃO

16.3.2.1. ENTREGA DE CONTEÚDO

16.3.2.1.1. BLOGS

16.3.2.1.2. DICAS

16.3.2.1.3. Perguntas frequentes

16.3.2.1.4. VÍDEOS

16.3.2.1.5. OUTROS

16.3.2.2. COMUNICAÇÃO COM O PACIENTE

16.3.2.2.1. TREINAMENTO PROFISSIONAL

16.3.2.2.2. APOIO ENTRE PARES

16.3.2.2.3. OUTROS

16.3.2.3. LEMBRETES DE ADESÃO

16.3.2.3.1. INATIVIDADE

16.3.2.3.2. SONO

16.3.2.3.3. DIETA

16.3.2.3.4. OUTROS

17 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS (DTX) PRESCRITAS, POR TRATAMENTO

17.1 VISÃO GERAL

17.2 POR USO

17.2.1 AUMENTO DA MEDICAÇÃO

17.2.2 SUBSTITUIÇÃO DE MEDICAMENTOS

17.3 POR TIPO

17.3.1 TRATAMENTO AMBULATORIAL

17.3.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

17.3.1.2. TREINAMENTO DE FLUÊNCIA

17.3.1.3. GESTÃO DE CONTINUIDADES

17.3.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

17.3.1.5. BUPRENORFINA TRANSMUCOSA

17.3.1.6. OUTROS

17.3.2 MONOOTERAPIA

17.3.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

17.3.2.2. REESTRUTURAÇÃO COGNITIVA

17.3.2.3. OUTROS

17.3.3 OUTROS

18 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (DTX), POR SOFTWARE

18.1 VISÃO GERAL

18.2 SOFTWARE PARA PROBLEMAS RESPIRATÓRIOS

18.3 SOFTWARE PARA SAÚDE MENTAL

18.4 SOFTWARE PARA TRANSTORNO POR USO DE OPIOIDES

18.5 SOFTWARE PARA DIABETES

18.6 OUTROS

19 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (DTX), POR SERVIÇOS

19.1 VISÃO GERAL

19.2 MICROSSERVIÇOS COMPORTAMENTAIS

19.2.1 ATIVIDADE FÍSICA

19.2.2 TÉCNICA DE RELAXAMENTO

19.2.3 OTIMIZAÇÃO DA DIETA

19.2.4 RESPIRAÇÃO CONTROLADA

19.2.5 TELEMEDICINA

19.2.6 TREINAMENTO DE MINDFULNESS

19.2.7 OUTROS

19.3 MICROSSERVIÇOS MÉDICOS

19.3.1 SISTEMA DE GESTÃO DE MEDICAMENTOS

19.3.2 TESTE FAGERSTROM

19.3.3 QUESTIONÁRIO DE SAÚDE DO PACIENTE

19.3.4 MOTOR DE ECONOMIA FINANCEIRA

19.3.5 MOTOR COM SAÚDE RECUPERADA

19.3.6 ESCALA DE ADESÃO À MEDICAÇÃO DE MORISKY

19.3.7 OUTROS

20 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (DTX), POR ACESSIBILIDADE DE APLICATIVOS

20.1 VISÃO GERAL

20.2 ANDROID

20.2.1 SMARTPHONE

20.2.2 TABLET

20.3 iOS

20.3.1 SMARTPHONE

20.3.2 TABLET

20.4 WINDOWS

20.4.1 SMARTPHONE

20.4.2 TABLET

21 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS PRESCRITAS (DTX), POR TIPO DE APLICATIVO

21.1 VISÃO GERAL

21.2 APLICATIVOS NATIVOS

21.3 APLICATIVOS WEB

21.4 APLICATIVOS HÍBRIDOS

22 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS (DTX) SOB PRESCRIÇÃO, POR APLICAÇÃO

22.1 VISÃO GERAL

22.2 TRANSTORNO POR USO DE SUBSTÂNCIAS (TUS)

22.2.1 POR USO

22.2.1.1. AUMENTO DA MEDICAÇÃO

22.2.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.2.2 POR TIPO

22.2.2.1. TRATAMENTO AMBULATORIAL

22.2.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.2.2.1.2. TREINAMENTO DE FLUÊNCIA

22.2.2.1.3. GESTÃO DE CONTINUIDADES

22.2.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.2.2.1.5. BUPRENORFINA TRANSMUCOSA

22.2.2.1.6. OUTROS

22.2.2.2. MONOOTERAPIA

22.2.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.2.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.2.2.2.3. OUTROS

22.2.2.3. OUTROS

22.3 TRANSTORNO POR USO DE OPIOIDES (TUO)

22.3.1 POR USO

22.3.1.1. AUMENTO DA MEDICAÇÃO

22.3.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.3.2 POR TIPO

22.3.2.1. TRATAMENTO AMBULATORIAL

22.3.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.3.2.1.2. TREINAMENTO DE FLUÊNCIA

22.3.2.1.3. GESTÃO DE CONTINUIDADES

22.3.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.3.2.1.5. BUPRENORFINA TRANSMUCOSA

22.3.2.1.6. OUTROS

22.3.2.2. MONOOTERAPIA

22.3.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.3.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.3.2.2.3. OUTROS

22.3.2.3. OUTROS

22.4 TRANSTORNO DE DÉFICIT DE ATENÇÃO/HIPERATIVIDADE (TDAH)

22.4.1 POR USO

22.4.1.1. AUMENTO DA MEDICAÇÃO

22.4.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.4.2 POR TIPO

22.4.2.1. TRATAMENTO AMBULATORIAL

22.4.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.4.2.1.2. TREINAMENTO DE FLUÊNCIA

22.4.2.1.3. GESTÃO DE CONTINUIDADES

22.4.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.4.2.1.5. BUPRENORFINA TRANSMUCOSA

22.4.2.1.6. OUTROS

22.4.2.2. MONOOTERAPIA

22.4.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.4.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.4.2.2.3. OUTROS

22.5 OUTRAS DOENÇAS DE SALMHEIMER

22.5.1 POR USO

22.5.1.1. AUMENTO DA MEDICAÇÃO

22.5.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.5.2 POR TIPO

22.5.2.1. TRATAMENTO AMBULATORIAL

22.5.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.5.2.1.2. TREINAMENTO DE FLUÊNCIA

22.5.2.1.3. GESTÃO DE CONTINUIDADES

22.5.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.5.2.1.5. BUPRENORFINA TRANSMUCOSA

22.5.2.1.6. OUTROS

22.5.2.2. MONOOTERAPIA

22.5.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.5.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.5.2.2.3. OUTROS

22.5.2.3. OUTROS

22.6 TRANSTORNO DEPRESSIVO MAIOR (TDM)

22.6.1 POR USO

22.6.1.1. AUMENTO DA MEDICAÇÃO

22.6.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.6.2 POR TIPO

22.6.2.1. TRATAMENTO AMBULATORIAL

22.6.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.6.2.1.2. TREINAMENTO DE FLUÊNCIA

22.6.2.1.3. GESTÃO DE CONTINUIDADES

22.6.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.6.2.1.5. BUPRENORFINA TRANSMUCOSA

22.6.2.1.6. OUTROS

22.6.2.2. MONOOTERAPIA

22.6.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.6.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.6.2.2.3. OUTROS

22.6.2.3. OUTROS

22.7 INSÔNIA

22.7.1 POR USO

22.7.1.1. AUMENTO DA MEDICAÇÃO

22.7.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.7.2 POR TIPO

22.7.2.1. TRATAMENTO AMBULATORIAL

22.7.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.7.2.1.2. TREINAMENTO DE FLUÊNCIA

22.7.2.1.3. GESTÃO DE CONTINUIDADES

22.7.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.7.2.1.5. BUPRENORFINA TRANSMUCOSA

22.7.2.1.6. OUTROS

22.7.2.2. MONOOTERAPIA

22.7.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.7.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.7.2.2.3. OUTROS

22.7.2.3. OUTROS

22.8 COGNIÇÃO

22.8.1 POR USO

22.8.1.1. AUMENTO DA MEDICAÇÃO

22.8.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.8.2 POR TIPO

22.8.2.1. TRATAMENTO AMBULATORIAL

22.8.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.8.2.1.2. TREINAMENTO DE FLUÊNCIA

22.8.2.1.3. GESTÃO DE CONTINUIDADES

22.8.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.8.2.1.5. BUPRENORFINA TRANSMUCOSA

22.8.2.1.6. OUTROS

22.8.2.2. MONOOTERAPIA

22.8.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.8.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.8.2.2.3. OUTROS

22.8.2.3. OUTROS

22.9 EPILEPSIA

22.9.1 POR USO

22.9.1.1. AUMENTO DA MEDICAÇÃO

22.9.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.9.2 POR TIPO

22.9.2.1. TRATAMENTO AMBULATORIAL

22.9.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.9.2.1.2. TREINAMENTO DE FLUÊNCIA

22.9.2.1.3. GESTÃO DE CONTINUIDADES

22.9.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.9.2.1.5. BUPRENORFINA TRANSMUCOSA

22.9.2.1.6. OUTROS

22.9.2.2. MONOOTERAPIA

22.9.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.9.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.9.2.2.3. OUTROS

22.9.2.3. OUTROS

22.1 DISTÚRBIO DO MOVIMENTO

22.10.1 POR USO

22.10.1.1. AUMENTO DA MEDICAÇÃO

22.10.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.10.2 POR TIPO

22.10.2.1. TRATAMENTO AMBULATORIAL

22.10.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.10.2.1.2. TREINAMENTO DE FLUÊNCIA

22.10.2.1.3. GESTÃO DE CONTINUIDADES

22.10.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.10.2.1.5. BUPRENORFINA TRANSMUCOSA

22.10.2.1.6. OUTROS

22.10.2.2. MONOOTERAPIA

22.10.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.10.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.10.2.2.3. OUTROS

22.10.2.3. OUTROS

22.11 ESCLEROSE MÚLTIPLA

22.11.1 POR USO

22.11.1.1. AUMENTO DA MEDICAÇÃO

22.11.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.11.2 POR TIPO

22.11.2.1. TRATAMENTO AMBULATORIAL

22.11.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.11.2.1.2. TREINAMENTO DE FLUÊNCIA

22.11.2.1.3. GESTÃO DE CONTINUIDADES

22.11.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.11.2.1.5. BUPRENORFINA TRANSMUCOSA

22.11.2.1.6. OUTROS

22.11.2.2. MONOOTERAPIA

22.11.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.11.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.11.2.2.3. OUTROS

22.11.2.3. OUTROS

22.12 ENXAQUECA

22.12.1 POR USO

22.12.1.1. AUMENTO DA MEDICAÇÃO

22.12.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.12.2 POR TIPO

22.12.2.1. TRATAMENTO AMBULATORIAL

22.12.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.12.2.1.2. TREINAMENTO DE FLUÊNCIA

22.12.2.1.3. GESTÃO DE CONTINUIDADES

22.12.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.12.2.1.5. BUPRENORFINA TRANSMUCOSA

22.12.2.1.6. OUTROS

22.12.2.2. MONOOTERAPIA

22.12.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.12.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.12.2.2.3. OUTROS

22.12.2.3. OUTROS

22.13 TRANSTORNO DO ESPECTRO DE AUSTISMO

22.13.1 POR USO

22.13.1.1. AUMENTO DA MEDICAÇÃO

22.13.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.13.2 POR TIPO

22.13.2.1. TRATAMENTO AMBULATORIAL

22.13.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.13.2.1.2. TREINAMENTO DE FLUÊNCIA

22.13.2.1.3. GESTÃO DE CONTINUIDADES

22.13.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.13.2.1.5. BUPRENORFINA TRANSMUCOSA

22.13.2.1.6. OUTROS

22.13.2.2. MONOOTERAPIA

22.13.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.13.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.13.2.2.3. OUTROS

22.13.2.3. OUTROS

22.14 ONCLOGIA

22.14.1 POR USO

22.14.1.1. AUMENTO DA MEDICAÇÃO

22.14.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.14.2 POR TIPO

22.14.2.1. TRATAMENTO AMBULATORIAL

22.14.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.14.2.1.2. TREINAMENTO DE FLUÊNCIA

22.14.2.1.3. GESTÃO DE CONTINUIDADES

22.14.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.14.2.1.5. BUPRENORFINA TRANSMUCOSA

22.14.2.1.6. OUTROS

22.14.2.2. MONOOTERAPIA

22.14.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.14.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.14.2.2.3. OUTROS

22.14.2.3. OUTROS

22.15 INFLAMAÇÃO

22.15.1 POR USO

22.15.1.1. AUMENTO DA MEDICAÇÃO

22.15.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.15.2 POR TIPO

22.15.2.1. TRATAMENTO AMBULATORIAL

22.15.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.15.2.1.2. TREINAMENTO DE FLUÊNCIA

22.15.2.1.3. GESTÃO DE CONTINUIDADES

22.15.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.15.2.1.5. BUPRENORFINA TRANSMUCOSA

22.15.2.1.6. OUTROS

22.15.2.2. MONOOTERAPIA

22.15.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.15.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.15.2.2.3. OUTROS

22.15.2.3. OUTROS

22.16 RESPIRATÓRIO

22.16.1 POR USO

22.16.1.1. AUMENTO DA MEDICAÇÃO

22.16.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.16.2 POR TIPO

22.16.2.1. TRATAMENTO AMBULATORIAL

22.16.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.16.2.1.2. TREINAMENTO DE FLUÊNCIA

22.16.2.1.3. GESTÃO DE CONTINUIDADES

22.16.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.16.2.1.5. BUPRENORFINA TRANSMUCOSA

22.16.2.1.6. OUTROS

22.16.2.2. MONOOTERAPIA

22.16.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.16.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.16.2.2.3. OUTROS

22.16.2.3. OUTROS

22.17 CARDIOVASCULAR

22.17.1 POR USO

22.17.1.1. AUMENTO DA MEDICAÇÃO

22.17.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.17.2 POR TIPO

22.17.2.1. TRATAMENTO AMBULATORIAL

22.17.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.17.2.1.2. TREINAMENTO DE FLUÊNCIA

22.17.2.1.3. GESTÃO DE CONTINUIDADES

22.17.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.17.2.1.5. BUPRENORFINA TRANSMUCOSA

22.17.2.1.6. OUTROS

22.17.2.2. MONOOTERAPIA

22.17.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.17.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.17.2.2.3. OUTROS

22.17.2.3. OUTROS

22.18 CONTROLE DA DOR

22.18.1 POR USO

22.18.1.1. AUMENTO DA MEDICAÇÃO

22.18.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.18.2 POR TIPO

22.18.2.1. TRATAMENTO AMBULATORIAL

22.18.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.18.2.1.2. TREINAMENTO DE FLUÊNCIA

22.18.2.1.3. GESTÃO DE CONTINUIDADES

22.18.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.18.2.1.5. BUPRENORFINA TRANSMUCOSA

22.18.2.1.6. OUTROS

22.18.2.2. MONOOTERAPIA

22.18.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.18.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.18.2.2.3. OUTROS

22.18.2.3. OUTROS

22.19 CONDIÇÕES METABÓLICAS

22.19.1 POR USO

22.19.1.1. AUMENTO DA MEDICAÇÃO

22.19.1.2. SUBSTITUIÇÃO DE MEDICAMENTOS

22.19.2 POR TIPO

22.19.2.1. TRATAMENTO AMBULATORIAL

22.19.2.1.1. TERAPIA COGNITIVO-COMPORTAMENTAL (TCC)

22.19.2.1.2. TREINAMENTO DE FLUÊNCIA

22.19.2.1.3. GESTÃO DE CONTINUIDADES

22.19.2.1.4. AVALIAÇÃO DE DESEJOS E GATILHOS

22.19.2.1.5. BUPRENORFINA TRANSMUCOSA

22.19.2.1.6. OUTROS

22.19.2.2. MONOOTERAPIA

22.19.2.2.1. TERAPIA COGNITIVO-COMPORTAMENTAL ESPECÍFICA PARA INSÔNIA (TCC-I)

22.19.2.2.2. REESTRUTURAÇÃO COGNITIVA

22.19.2.2.3. OUTROS

22.19.2.3. OUTROS

22.2 OUTROS

23 MERCADO GLOBAL DE TERAPÊUTICAS DIGITAIS (DTX) PRESCRITAS, POR PACIENTES

23.1 VISÃO GERAL

23.2 CRIANÇAS

23,3 ADULTOS

24 MERCADO GLOBAL DE ANÁLISE CELULAR, POR GEOGRAFIA

MERCADO GLOBAL DE ANÁLISE CELULAR (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1 AMÉRICA DO NORTE

24.1.1 EUA

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANHA

24.2.2 FRANÇA

24.2.3 Reino Unido

24.2.4 ITÁLIA

24.2.5 ESPANHA

24.2.6 RÚSSIA

24.2.7 TURQUIA

24.2.8 BÉLGICA

24.2.9 PAÍSES BAIXOS

24.2.10 SUÍÇA

24.2.11 RESTO DA EUROPA

24.3 ÁSIA-PACÍFICO

24.3.1 JAPÃO

24.3.2 CHINA

24.3.3 COREIA DO SUL

24.3.4 ÍNDIA

24.3.5 AUSTRÁLIA

24.3.6 CINGAPURA

24.3.7 TAILÂNDIA

24.3.8 MALÁSIA

24.3.9 INDONÉSIA

24.3.10 FILIPINAS

24.3.11 RESTO DA ÁSIA-PACÍFICO

24.4 AMÉRICA DO SUL

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 PERU

24.4.4 CHILE

24.4.5 COLÔMBIA

24.4.6 VENEZUELA

24.4.7 RESTO DA AMÉRICA DO SUL

24.5 ORIENTE MÉDIO E ÁFRICA

24.5.1 ÁFRICA DO SUL

24.5.2 ARÁBIA SAUDITA

24.5.3 Emirados Árabes Unidos

24.5.4 EGITO

24.5.5 ISRAEL

24.5.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

24.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

25 MERCADO GLOBAL DE ANÁLISE CELULAR, PANORAMA DAS EMPRESAS

25.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

25.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

25.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

25.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

25.5 FUSÕES E AQUISIÇÕES

25.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

25.7 EXPANSÕES

25.8 ALTERAÇÕES REGULAMENTARES

25.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

26 MERCADO GLOBAL DE ANÁLISE CELULAR, ANÁLISE SWOT E DBMR

27 MERCADO GLOBAL DE ANÁLISE CELULAR, PERFIL DA EMPRESA

27.1 PEAR THERAPEUTICS, INC.

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITAS

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 AKILI INTERACTIVE LABS, INC.

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITAS

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 CLICK THERAPEUTICS, INC.

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITAS

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27.4 MELHOR TERAPÊUTICA, LLC

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITAS

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27,5 XEALTH

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITAS

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 KAIA SAÚDE

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITAS

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 OMADA HEALTH, INC.

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITAS

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 WELLDOC

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITAS

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27,9 VOLUNTÁRIOS

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITAS

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.1 REDE SOLERA

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITAS

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 2MORROW INC.

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITAS

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 GAIA

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITAS

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 RESMED

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITAS

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 DTHERA CIÊNCIAS

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITAS

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 SAMSUNG

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 ANÁLISE DE RECEITAS

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

27.16 BIGHEALTH

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 ANÁLISE DE RECEITAS

27.16.3 PRESENÇA GEOGRÁFICA

27.16.4 PORTFÓLIO DE PRODUTOS

27.16.5 DESENVOLVIMENTOS RECENTES

27.17 SAÚDE DA HÉLICE

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 ANÁLISE DE RECEITAS

27.17.3 PRESENÇA GEOGRÁFICA

27.17.4 PORTFÓLIO DE PRODUTOS

27.17.5 DESENVOLVIMENTOS RECENTES

27.18 F. HOFFMANN-LA ROCHE LTD

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 ANÁLISE DE RECEITAS

27.18.3 PRESENÇA GEOGRÁFICA

27.18.4 PORTFÓLIO DE PRODUTOS

27.18.5 DESENVOLVIMENTOS RECENTES

27.19 LIMBIX HEALTH, INC

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 ANÁLISE DE RECEITAS

27.19.3 PRESENÇA GEOGRÁFICA

27.19.4 PORTFÓLIO DE PRODUTOS

27.19.5 DESENVOLVIMENTOS RECENTES

27.2 NUVOAIR AB

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITAS

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 ALTRAN

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITAS

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27.21.5 DESENVOLVIMENTOS RECENTES

27.22 SENSXINE HEALTH PLC

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITAS

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.22.5 DESENVOLVIMENTOS RECENTES

27.23 BIOFORMIS

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 ANÁLISE DE RECEITAS

27.23.3 PRESENÇA GEOGRÁFICA

27.23.4 PORTFÓLIO DE PRODUTOS

27.23.5 DESENVOLVIMENTOS RECENTES

27.24 SMARTPATIENT GMBH

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITAS

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.24.5 DESENVOLVIMENTOS RECENTES

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.