Global Procurement Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

Segmentação do mercado global de software de compras por implantação (na nuvem e local), tipo de software (análise de gastos, e-sourcing, e-procurement, gestão de contratos, gestão de fornecedores e outros), porte da organização (pequenas e médias empresas e grandes empresas), setor vertical (varejo e comércio eletrônico, saúde e farmacêutico, manufatura e automotivo, viagens e logística, eletrônicos, TI e telecomunicações, mineração, serviços financeiros, petróleo e gás, energia e serviços públicos e outros).

Tamanho do mercado de software de compras

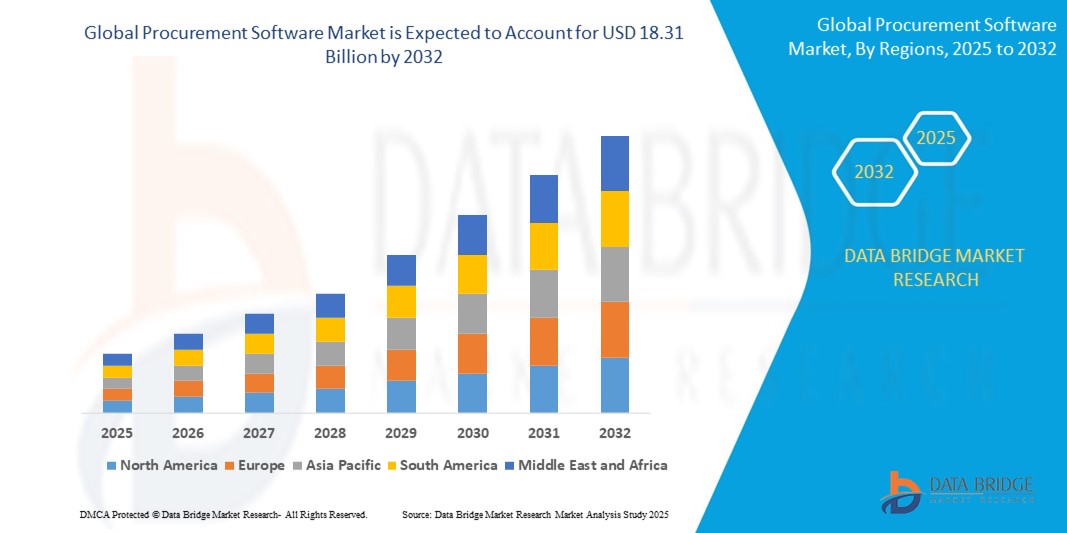

- O mercado global de software de compras foi avaliado em US$ 8,63 bilhões em 2024 e deverá atingir US$ 18,31 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,86% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da demanda por transformação digital nos processos de compras em setores como manufatura, varejo, saúde e serviços financeiros. As organizações estão migrando cada vez mais de práticas tradicionais de compras para plataformas automatizadas, visando melhorar a transparência, reduzir custos operacionais e otimizar a gestão de fornecedores.

- Além disso, a integração de IA, aprendizado de máquina e análise de dados em soluções de software de compras está possibilitando uma tomada de decisão mais inteligente, análises preditivas e visibilidade em tempo real das operações de compras. Essa tendência está impulsionando a adoção em toda a empresa.

Análise do mercado de software de compras

- O software de compras, que oferece ferramentas digitais para automatizar o fornecimento, as compras e a gestão de fornecedores, tornou-se um componente essencial dos sistemas de planejamento de recursos empresariais em diversos setores, devido à sua capacidade de aumentar a eficiência, a transparência e a relação custo-benefício nas operações de compras.

- A crescente demanda por softwares de compras é impulsionada principalmente pela transformação digital generalizada das operações comerciais, pela necessidade de dados centralizados de fornecedores e pela ênfase cada vez maior em conformidade, mitigação de riscos e redução de custos.

- A América do Norte domina o mercado de software de compras com a maior participação na receita, de 38,6% em 2024, devido à adoção precoce de software empresarial baseado em nuvem, à forte presença de fornecedores globais de software e à rápida implementação em setores como manufatura, varejo e serviços financeiros, principalmente nos EUA, onde as empresas priorizam a automação e a tomada de decisões orientada por análises.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de software de compras durante o período de previsão, devido à aceleração da digitalização empresarial, ao rápido desenvolvimento econômico e ao aumento dos investimentos em TI na China, Índia e Sudeste Asiático.

- O segmento de compras eletrônicas (e-procurement) deverá dominar o mercado de software de compras com uma participação de 45,3% em 2024, impulsionado pela crescente demanda corporativa por fluxos de trabalho de compras transparentes e automatizados, maior engajamento com fornecedores e integração com sistemas financeiros para uma melhor gestão de gastos.

Escopo do relatório e segmentação do mercado de software de compras

|

Atributos |

Principais insights do mercado de software de compras |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de software de compras

“ Automação e Inteligência por meio de IA e Análise Preditiva ”

- Uma tendência significativa e crescente no mercado global de software de compras é a integração de inteligência artificial (IA), aprendizado de máquina (ML) e análise preditiva em plataformas de compras. Essas tecnologias estão transformando os processos tradicionais de compras, automatizando tarefas rotineiras, aprimorando a tomada de decisões e fornecendo insights em tempo real para um fornecimento mais estratégico e uma melhor gestão de fornecedores.

- Por exemplo, plataformas como SAP Ariba e Oracle Procurement Cloud estão incorporando IA para automatizar a seleção de fornecedores, avaliar riscos e prever a demanda com base em dados históricos e de mercado. Isso permite que os profissionais de compras tomem decisões mais informadas e proativas, melhorando a eficiência de custos e mitigando riscos.

- Os chatbots baseados em IA e os assistentes virtuais de compras estão ganhando força, permitindo que as equipes de compras gerenciem consultas rotineiras, rastreiem pedidos e interajam com fornecedores por meio de interfaces de linguagem natural. Essas ferramentas reduzem significativamente a carga de trabalho manual e melhoram os tempos de resposta, contribuindo para uma função de compras mais ágil.

- As ferramentas de análise preditiva são cada vez mais utilizadas para analisar padrões de gastos, desempenho de fornecedores e conformidade contratual, permitindo que as organizações otimizem suas estratégias de compras e antecipem as disrupções do mercado. Por exemplo, a plataforma de Gestão de Gastos Empresariais da Coupa utiliza IA para detectar anomalias no comportamento de gastos e sugerir ações corretivas.

- O software de compras baseado em nuvem, integrado com recursos de IA, facilita a tomada de decisões de compra centralizadas e automatizadas em operações globais. Esses sistemas também oferecem suporte ao monitoramento da sustentabilidade e ao fornecimento ético, alinhando-se aos objetivos de responsabilidade social corporativa (RSC).

- A demanda por plataformas de compras preditivas, com inteligência artificial e capacidade de autoaprendizagem está crescendo rapidamente em diversos setores, à medida que as organizações buscam operações de compras mais inteligentes, rápidas e eficientes. Os fornecedores estão respondendo a essa demanda investindo fortemente em automação inteligente e insights baseados em dados, remodelando o futuro do software de compras.

Dinâmica do Mercado de Software de Compras

Motorista

“Crescente necessidade de eficiência de processos e otimização de custos nas operações de compras”

- A crescente pressão sobre as organizações para melhorar a eficiência das aquisições, reduzir os custos operacionais e otimizar as atividades de compras é um dos principais impulsionadores do mercado global de software de compras.

- Por exemplo, em janeiro de 2024, a SAP SE aprimorou seu conjunto de soluções de compras na SAP Business Network, introduzindo recursos baseados em IA para automatizar o processo de sourcing e a gestão de contratos. Essas atualizações visam impulsionar a colaboração com fornecedores e reduzir o tempo do ciclo de sourcing, reforçando o valor das soluções digitais de compras.

- À medida que as empresas se expandem globalmente e gerenciam cadeias de suprimentos complexas, o software de compras permite maior visibilidade, automação de tarefas repetitivas e tomada de decisões baseada em dados, proporcionando uma melhoria significativa em relação às práticas tradicionais e manuais de compras.

- Além disso, o aumento dos modelos de trabalho remoto e híbrido no período pós-pandemia enfatizou a necessidade de soluções de compras baseadas em nuvem que suportem colaboração em tempo real, rastreamento de conformidade e gerenciamento centralizado em diferentes regiões geográficas.

- Funcionalidades como a conciliação automática de faturas, a análise de risco de fornecedores e os descontos dinâmicos estão impulsionando a adoção em setores como manufatura, varejo, saúde e serviços financeiros, onde a eficiência de compras impacta diretamente os resultados financeiros.

- A demanda por plataformas de compras integradas e fáceis de usar, capazes de unificar o fornecimento, as compras e a gestão de contratos, está aumentando à medida que as organizações buscam alinhar o setor de compras com metas mais amplas de transformação digital e sustentabilidade.

Restrição/Desafio

“ Preocupações com os riscos de segurança de dados e os altos custos de implementação ”

- As preocupações relacionadas às vulnerabilidades de segurança de dados e ao risco de ataques cibernéticos representam desafios significativos para a adoção mais ampla de soluções de software de compras, uma vez que esses sistemas lidam com informações financeiras e de fornecedores sensíveis.

- Por exemplo, incidentes cibernéticos notáveis que tiveram como alvo plataformas de software empresariais tornaram as organizações cautelosas em relação à migração de processos críticos de aquisição para soluções digitais integradas ou baseadas na nuvem.

- Para lidar com essas preocupações de segurança, os fornecedores de software de compras precisam implementar padrões de criptografia rigorosos, autenticação multifatorial e auditorias de segurança contínuas. Empresas líderes como a Oracle e a Coupa Systems enfatizam sua conformidade com certificações de segurança globais (por exemplo, ISO 27001, SOC 2) para construir a confiança do cliente.

- Além disso, os altos custos iniciais de licenciamento de software, personalização de sistemas e treinamento de funcionários podem representar barreiras para pequenas e médias empresas, especialmente em mercados emergentes com orçamentos limitados. Embora os modelos de assinatura e SaaS estejam aumentando a acessibilidade, o custo total de propriedade continua sendo uma preocupação para alguns compradores.

- Apesar da redução gradual nos preços e da maior disponibilidade de soluções modulares de aquisição, o investimento inicial e as despesas contínuas de manutenção ainda impedem que alguns potenciais usuários adotem plenamente essas tecnologias avançadas de aquisição.

- Superar esses desafios por meio de protocolos de cibersegurança aprimorados, modelos de preços transparentes e opções de implantação escaláveis será fundamental para fomentar o crescimento sustentável no mercado global de software de compras.

Escopo do mercado de software de compras

O mercado é segmentado com base na implantação, tipo de software, tamanho da organização e setor vertical.

Por meio de implantação

Com base na implantação, o mercado de software de compras é segmentado em Nuvem, Local e Outros. Espera-se que o segmento de Nuvem domine o mercado devido à sua escalabilidade, custo-benefício e facilidade de integração com outros sistemas corporativos.

As soluções de compras baseadas na nuvem permitem acesso em tempo real, colaboração aprimorada e implantação mais rápida, o que atrai empresas de todos os portes. O segmento On-Premise continua relevante para organizações com requisitos rigorosos de segurança de dados ou infraestrutura de TI legada, principalmente em setores altamente regulamentados.

• Por tipo de software

Com base no tipo de software, o mercado é segmentado em Análise de Gastos , E-Sourcing, E-Procurement, Gestão de Contratos, Gestão de Fornecedores e Outros. Espera-se que o E-Procurement domine o mercado devido à sua capacidade de otimizar os processos de compra, melhorar a gestão de custos e aumentar a transparência em toda a cadeia de suprimentos.

Os segmentos de Gestão de Contratos e Gestão de Fornecedores também estão apresentando um crescimento significativo, à medida que as empresas buscam automatizar a conformidade e a colaboração com fornecedores para mitigar riscos e melhorar a eficiência.

• Por tamanho da organização

Com base no porte da organização, o mercado é segmentado em Pequenas e Médias Empresas (PMEs) e Grandes Empresas. As grandes empresas detêm atualmente a maior participação de mercado devido às suas extensas necessidades de aquisição e maiores orçamentos de TI.

Prevê-se que as PME registarão a taxa de crescimento mais rápida durante o período de previsão, impulsionadas pela crescente adoção digital e pela disponibilidade de soluções de compras acessíveis e escaláveis, adaptadas a organizações de menor dimensão.

• Por Vertical

Com base no setor vertical, o mercado de software de compras é segmentado em Varejo e Comércio Eletrônico, Saúde e Farmacêutico, Manufatura e Automotivo, Viagens e Logística, Eletrônicos, TI e Telecomunicações, Mineração, Serviços Financeiros, Petróleo e Gás, Energia e Serviços Públicos e Outros. O setor de Manufatura e Automotivo domina o mercado, utilizando software de compras para otimizar as cadeias de suprimentos, reduzir custos e aprimorar a colaboração com fornecedores.

Os setores de saúde e farmacêutico estão adotando rapidamente softwares de compras para gerenciar a conformidade regulatória e garantir a continuidade do fornecimento, enquanto os setores de serviços financeiros, bancários e de seguros (BFSI) e de TI e telecomunicações estão testemunhando uma crescente demanda por ferramentas automatizadas de gestão de gastos e conformidade contratual.

Análise Regional do Mercado de Software de Compras

- A América do Norte domina o mercado de software de compras, com a maior participação na receita, de 38,6% em 2024, impulsionada pela adoção precoce de soluções digitais de compras, altos investimentos em TI e um ecossistema empresarial maduro.

- Empresas e organizações governamentais da região estão investindo cada vez mais em plataformas de compras baseadas em nuvem para aumentar a eficiência operacional, a transparência e a redução de custos, impulsionando o crescimento do mercado.

- A sólida infraestrutura tecnológica da região, os rigorosos requisitos de conformidade regulamentar e o foco na resiliência da cadeia de suprimentos contribuem para a ampla adoção de soluções avançadas de software de compras em diversos setores.

Análise do Mercado de Software de Compras nos EUA

O mercado de software de compras dos EUA detinha a maior participação de receita na América do Norte em 2024, com 65%, impulsionado pela rápida transformação digital em empresas e no setor público. A crescente demanda por soluções baseadas em nuvem, a automação de processos de compras e a maior visibilidade dos gastos são os principais fatores de crescimento. Além disso, a crescente adoção de IA e análise de dados para gestão de fornecedores e otimização de contratos impulsiona ainda mais a expansão do mercado. A forte ênfase em conformidade, eficiência de custos e resiliência da cadeia de suprimentos também contribui para a posição dominante do mercado americano.

Análise do Mercado Europeu de Software de Compras

O mercado europeu de software de compras deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pelo aumento das exigências de conformidade regulatória e pelas iniciativas de digitalização em diversos setores. A demanda por soluções de compras baseadas em nuvem e com inteligência artificial está em ascensão, alimentada por empresas que buscam aprimorar a eficiência operacional e o controle de custos. Além disso, o crescente foco em fornecimento sustentável e gestão de riscos de fornecedores está acelerando a adoção dessas soluções. Investimentos robustos em infraestrutura tecnológica em economias-chave como Alemanha, Reino Unido e França também contribuem para a expansão do mercado na região.

Análise do Mercado de Software de Compras no Reino Unido

Prevê-se que o mercado de software de compras do Reino Unido apresente um forte crescimento, com uma taxa de crescimento anual composta (CAGR) notável durante o período de previsão, impulsionado pelo aumento das iniciativas de transformação digital nos setores público e privado. A crescente demanda por soluções de compras baseadas em nuvem e habilitadas por inteligência artificial está impulsionando a eficiência e a transparência na gestão da cadeia de suprimentos. Além disso, estruturas regulatórias rigorosas e o foco na otimização de custos em setores como varejo, saúde e manufatura estão acelerando a adoção. A infraestrutura de TI avançada do Reino Unido e os crescentes investimentos em tecnologias inteligentes também contribuem para a expansão do mercado.

Análise do Mercado de Software de Compras na Alemanha

Prevê-se que o mercado alemão de software de compras cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pela forte base industrial do país e pela ênfase na transformação digital. A crescente demanda por processos de compras eficientes, seguros e em conformidade com as normas nos setores de manufatura, automotivo e de saúde está acelerando a adoção do mercado. Além disso, o foco da Alemanha na sustentabilidade e em práticas comerciais ecologicamente corretas está incentivando o uso de soluções de compras que apoiam a transparência e o fornecimento responsável. Uma infraestrutura de TI robusta e iniciativas governamentais que promovem a Indústria 4.0 reforçam ainda mais o crescimento do mercado.

Análise do Mercado de Software de Compras na Região Ásia-Pacífico

Prevê-se que o mercado de software de compras na região Ásia-Pacífico apresente o maior crescimento anual composto (CAGR) durante o período de previsão, impulsionado pela rápida transformação digital, pela crescente adoção de soluções baseadas em nuvem e por iniciativas governamentais que promovem infraestrutura inteligente em países como China, Japão e Índia. O número crescente de pequenas e médias empresas (PMEs) que adotam a automação para otimizar os processos de compras está impulsionando esse crescimento. Além disso, a expansão dos setores de manufatura e varejo na região, juntamente com a crescente demanda por transparência e eficiência nas cadeias de suprimentos, estão acelerando a adoção de software de compras.

Análise do Mercado de Software de Compras no Japão

O mercado de software de compras no Japão está testemunhando um crescimento constante, impulsionado pelo cenário tecnológico avançado do país e pelo foco na eficiência operacional. A demanda por soluções integradas de compras está aumentando nos setores de manufatura, saúde e varejo para aprimorar a conformidade e o controle de custos. O envelhecimento da força de trabalho japonesa também está impulsionando a adoção de sistemas automatizados para simplificar os processos de compras e reduzir a carga de trabalho manual. Além disso, o forte apoio governamental à inovação digital e às iniciativas da Indústria 4.0 está reforçando a expansão do mercado.

Análise do Mercado de Software de Compras na China

A China lidera o mercado de software de compras na região Ásia-Pacífico, com a maior participação na receita, impulsionada pela rápida urbanização, uma classe média em expansão e estratégias agressivas de digitalização. A forte base industrial do país e a ênfase na otimização da cadeia de suprimentos são os principais motores de crescimento. Além disso, as políticas governamentais que promovem cidades inteligentes e comércio digital estão incentivando as empresas a adotarem soluções de compras baseadas em nuvem e impulsionadas por inteligência artificial. Preços competitivos e a presença de inúmeros fornecedores de software nacionais também estão ampliando a penetração no mercado.

Participação de mercado de software de compras

O setor de software de compras é liderado principalmente por empresas consolidadas, incluindo:

- Oracle (EUA)

- IBM Corporation (EUA)

- Coupa Software Inc. (EUA)

- Epicor Software Corporation (EUA)

- Mercateo (Alemanha)

- SAP SE (Alemanha)

- Zycus Inc (EUA)

- Infor (EUA)

- Corporação de Automação de Tungstênio (Reino Unido)

- OpusCapita Solutions Oy (Finlândia)

- Ivalua Inc. (França)

- Epicor Software Corporation (EUA)

- Proactis Holdings Limited (Reino Unido)

- JAGGAER (EUA)

- Tradeshift Holdings, Inc. (EUA)

- Basware Oy (Finlândia)

- HCL Technologies Limited (Índia)

Novidades no mercado global de software de compras

- Em abril de 2024, o Iris Software Group firmou uma parceria com a Amazon Business para otimizar o processo de compras para escolas no Reino Unido. Essa colaboração permite que 5.254 clientes do Iris comprem suprimentos diretamente da Amazon Business por meio do Iris Financials, o software de gestão financeira escolar baseado em nuvem do grupo. A integração simplifica as compras, oferecendo geração, aprovação e conciliação automáticas de pedidos de compra, reduzindo as etapas manuais para os administradores escolares. As escolas agora podem acessar o catálogo digital da Amazon Business dentro do Iris Financials, garantindo uma experiência de compras perfeita.

- Em janeiro de 2024, a Ever.Ag adquiriu a PrairiE Systems, reforçando seu compromisso com o aprimoramento da cadeia de suprimentos global de alimentos, principalmente na produção de proteína animal. A PrairiE Systems é especializada em softwares de gestão de ração, incluindo o Feed Allocation System (FAS) e o Smart Order, um sistema de compras eletrônicas para simplificar os pedidos de ração. Essa aquisição destaca a integração da tecnologia aos processos de compras, moldando o cenário em constante evolução das soluções de software para o setor agrícola.

- Em janeiro de 2024, a Relish lançou seu Assistente de Compras, uma ferramenta com inteligência artificial projetada para simplificar as interações com aplicativos corporativos e otimizar os fluxos de trabalho de compras. Utilizando processamento de linguagem natural, este assistente permite uma interação intuitiva e conversacional, possibilitando aos usuários gerenciar com eficiência o relacionamento com fornecedores, o fornecimento, a gestão de contratos e as compras. A solução abrange múltiplos sistemas de compras, garantindo integração perfeita e fluxos de trabalho ininterruptos. Ao aproveitar grandes modelos de linguagem, a Relish visa aprimorar a eficiência e a tomada de decisões nas operações de compras.

- Em dezembro de 2023, a Pivot, uma startup francesa de software para compras, garantiu € 20 milhões em financiamento da Série A, evidenciando a confiança dos investidores e o rápido crescimento do mercado de software para compras. A rodada de financiamento foi liderada pela Visionaries, Emblem, Anamcara e Oliver Samwer, reforçando o reconhecimento do setor por ferramentas inovadoras que otimizam os processos de compras. A solução da Pivot integra-se perfeitamente com sistemas ERP, oferecendo recursos de automação e gestão de gastos sob medida para empresas modernas. Este investimento reflete a crescente demanda por soluções eficientes para compras em diversos setores.

- Em outubro de 2023, a Atamis anunciou sua parceria com a Maximus UK para fornecer software avançado de compras, otimizando os processos de fornecimento e aumentando a eficiência e a relação custo-benefício. Essa colaboração visa simplificar as operações de compras, garantindo a tomada de decisões baseada em dados e melhorias na gestão de riscos. Ao integrar o software da Atamis, a Maximus UK modernizará a gestão de fornecedores, reduzirá custos e aumentará a transparência operacional.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARE DE COMPRAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SOFTWARE DE COMPRAS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SOFTWARE DE COMPRAS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.3.1 INTELIGÊNCIA ARTIFICIAL (IA)

5.3.2 AUTOMAÇÃO ROBÓTICA DE PROCESSOS (RPA)

5.3.3 ANÁLISE DE BIG DATA

5.3.4 OUTROS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

5.8 ANÁLISE DE PREÇOS

6. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR TIPO DE SOFTWARE

6.1 VISÃO GERAL

6.2 ANÁLISE DE GASTOS

6.3 ANÁLISE DE RISCO

6.4 E-SOURCING

6.5 PREVISÃO DE DEMANDA

6.6 LICITAÇÃO ELETRÔNICA

6.7 FATURAMENTO ELETRÔNICO

6.8 GESTÃO DE CONTRATOS

6.9 GESTÃO DE FORNECEDORES

6.1 OUTROS

7. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR TIPO DE PLATAFORMA

7.1 VISÃO GERAL

7.2 BASEADO EM DISPOSITIVOS MÓVEIS

7.2.1 POR SISTEMA OPERACIONAL

7.2.1.1. ANDROID

7.2.1.2. IPHONE

7.2.1.3. IPAD

7.3 BASEADO EM DESKTOP

7.3.1 POR SISTEMA OPERACIONAL

7.3.1.1. MAC

7.3.1.2. WINDOWS

7.3.1.3. LINUX

7.3.1.4. CHROMEBOOK

8. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR MODO DE IMPLANTAÇÃO

8.1 VISÃO GERAL

8.2 NUVEM

8.3 NO PREMISSO

9. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR TAMANHO DA ORGANIZAÇÃO

9.1 VISÃO GERAL

9.2 PEQUENAS E MÉDIAS EMPRESAS

9.2.1 POR MODO DE IMPLANTAÇÃO

9.2.1.1. NUVEM

9.2.1.2. NO LOCAL

9.3 EMPRESAS DE GRANDE PORTE

9.3.1 POR MODO DE IMPLANTAÇÃO

9.3.1.1. NUVEM

9.3.1.2. NO LOCAL

10 MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR MODELO DE PRECIFICAÇÃO

10.1 VISÃO GERAL

10.2 TESTE GRATUITO

10.3 CÓDIGO ABERTO

10.4 LICENÇA ÚNICA

10.5 ASSINATURA

10.5.1 ASSINATURA MENSAL/ ASSINATURA MENSAL POR USUÁRIO

10.5.2 ASSINATURA ANUAL

11 MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 ORÇAMENTO/PREVISÃO

11.3 CONTROLE E GESTÃO DE ESTOQUE

11.4 PROCESSAMENTO DE FATURAS

11.5 APROVAÇÃO/CONTROLE DE PROCESSO

11.6 GESTÃO DE FORNECEDORES

11.7 GESTÃO DE PEDIDOS DE COMPRA

11.8 GESTÃO DE FORNECEDORES E VENDEDORES

11.9 ANÁLISE E CONTROLE DE GASTOS

11.1 GESTÃO DE CONTRATOS/LICENÇAS

11.11 OUTROS

12. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 VAREJO E COMÉRCIO ELETRÔNICO

12.2.1 POR TIPO DE SOFTWARE

12.2.1.1. ANÁLISE DE GASTOS

12.2.1.2. ANÁLISE DE RISCO

12.2.1.3. E-SOURCING

12.2.1.4. PREVISÃO DE DEMANDA

12.2.1.5. COMPRAS ELETRÔNICAS

12.2.1.6. FATURAMENTO ELETRÔNICO

12.2.1.7. GESTÃO DE CONTRATOS

12.2.1.8. GESTÃO DE FORNECEDORES

12.2.1.9. OUTROS

12.3 FABRICAÇÃO

12.3.1 POR TIPO DE SOFTWARE

12.3.1.1. ANÁLISE DE GASTOS

12.3.1.2. ANÁLISE DE RISCO

12.3.1.3. E-SOURCING

12.3.1.4. PREVISÃO DE DEMANDA

12.3.1.5. COMPRAS ELETRÔNICAS

12.3.1.6. FATURAMENTO ELETRÔNICO

12.3.1.7. GESTÃO DE CONTRATOS

12.3.1.8. GESTÃO DE FORNECEDORES

12.3.1.9. OUTROS

12.4 AUTOMOTIVO

12.4.1 POR TIPO DE SOFTWARE

12.4.1.1. ANÁLISE DE GASTOS

12.4.1.2. ANÁLISE DE RISCO

12.4.1.3. E-SOURCING

12.4.1.4. PREVISÃO DE DEMANDA

12.4.1.5. COMPRAS ELETRÔNICAS

12.4.1.6. FATURAMENTO ELETRÔNICO

12.4.1.7. GESTÃO DE CONTRATOS

12.4.1.8. GESTÃO DE FORNECEDORES

12.4.1.9. OUTROS

12.5 TI E TELECOMUNICAÇÕES

12.5.1 POR TIPO DE SOFTWARE

12.5.1.1. ANÁLISE DE GASTOS

12.5.1.2. ANÁLISE DE RISCO

12.5.1.3. E-SOURCING

12.5.1.4. PREVISÃO DE DEMANDA

12.5.1.5. COMPRAS ELETRÔNICAS

12.5.1.6. FATURAMENTO ELETRÔNICO

12.5.1.7. GESTÃO DE CONTRATOS

12.5.1.8. GESTÃO DE FORNECEDORES

12.5.1.9. OUTROS

12.6 TRANSPORTE E LOGÍSTICA

12.6.1 POR TIPO DE SOFTWARE

12.6.1.1. ANÁLISE DE GASTOS

12.6.1.2. ANÁLISE DE RISCO

12.6.1.3. E-SOURCING

12.6.1.4. PREVISÃO DE DEMANDA

12.6.1.5. COMPRAS ELETRÔNICAS

12.6.1.6. FATURAMENTO ELETRÔNICO

12.6.1.7. GESTÃO DE CONTRATOS

12.6.1.8. GESTÃO DE FORNECEDORES

12.6.1.9. OUTROS

12.7 SAÚDE

12.7.1 POR TIPO DE SOFTWARE

12.7.1.1. ANÁLISE DE GASTOS

12.7.1.2. ANÁLISE DE RISCO

12.7.1.3. E-SOURCING

12.7.1.4. PREVISÃO DE DEMANDA

12.7.1.5. COMPRAS ELETRÔNICAS

12.7.1.6. FATURAMENTO ELETRÔNICO

12.7.1.7. GESTÃO DE CONTRATOS

12.7.1.8. GESTÃO DE FORNECEDORES

12.7.1.9. OUTROS

12.8 BANCOS, SERVIÇOS FINANCEIROS E SEGUROS (BFSI)

12.8.1 POR TIPO DE SOFTWARE

12.8.1.1. ANÁLISE DE GASTOS

12.8.1.2. ANÁLISE DE RISCO

12.8.1.3. E-SOURCING

12.8.1.4. PREVISÃO DE DEMANDA

12.8.1.5. COMPRAS ELETRÔNICAS

12.8.1.6. FATURAMENTO ELETRÔNICO

12.8.1.7. GESTÃO DE CONTRATOS

12.8.1.8. GESTÃO DE FORNECEDORES

12.8.1.9. OUTROS

12.9 EDUCAÇÃO

12.9.1 POR TIPO DE SOFTWARE

12.9.1.1. ANÁLISE DE GASTOS

12.9.1.2. ANÁLISE DE RISCO

12.9.1.3. E-SOURCING

12.9.1.4. PREVISÃO DE DEMANDA

12.9.1.5. COMPRAS ELETRÔNICAS

12.9.1.6. FATURAMENTO ELETRÔNICO

12.9.1.7. GESTÃO DE CONTRATOS

12.9.1.8. GESTÃO DE FORNECEDORES

12.9.1.9. OUTROS

12.1 HOSPITALIDADE

12.10.1 POR TIPO DE SOFTWARE

12.10.1.1. ANÁLISE DE GASTOS

12.10.1.2. ANÁLISE DE RISCO

12.10.1.3. E-SOURCING

12.10.1.4. PREVISÃO DE DEMANDA

12.10.1.5. COMPRAS ELETRÔNICAS

12.10.1.6. FATURAMENTO ELETRÔNICO

12.10.1.7. GESTÃO DE CONTRATOS

12.10.1.8. GESTÃO DE FORNECEDORES

12.10.1.9. OUTROS

12.11 MINERAÇÃO

12.11.1 POR TIPO DE SOFTWARE

12.11.1.1. ANÁLISE DE GASTOS

12.11.1.2. ANÁLISE DE RISCO

12.11.1.3. E-SOURCING

12.11.1.4. PREVISÃO DE DEMANDA

12.11.1.5. COMPRAS ELETRÔNICAS

12.11.1.6. FATURAMENTO ELETRÔNICO

12.11.1.7. GESTÃO DE CONTRATOS

12.11.1.8. GESTÃO DE FORNECEDORES

12.11.1.9. OUTROS

12.12 OUTROS

13 MERCADO GLOBAL DE SOFTWARE DE COMPRAS, POR GEOGRAFIA

MERCADO GLOBAL DE SOFTWARE DE COMPRAS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANHA

13.2.2 FRANÇA

13.2.3 Reino Unido

13.2.4 ITÁLIA

13.2.5 ESPANHA

13.2.6 RÚSSIA

13.2.7 TURQUIA

13.2.8 BÉLGICA

13.2.9 PAÍSES BAIXOS

13.2.10 NORUEGA

13.2.11 FINLÂNDIA

13.2.12 SUÍÇA

13.2.13 DINAMARCA

13.2.14 SUÉCIA

13.2.15 POLÔNIA

13.2.16 RESTO DA EUROPA

13.3 ÁSIA-PACÍFICO

13.3.1 JAPÃO

13.3.2 CHINA

13.3.3 COREIA DO SUL

13.3.4 ÍNDIA

13.3.5 AUSTRÁLIA

13.3.6 NOVA ZELÂNDIA

13.3.7 CINGAPURA

13.3.8 TAILÂNDIA

13.3.9 MALÁSIA

13.3.10 INDONÉSIA

13.3.11 FILIPINAS

13.3.12 TAIWAN

13.3.13 VIETNÃ

13.3.14 RESTO DA ÁSIA-PACÍFICO

13.4 AMÉRICA DO SUL

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DA AMÉRICA DO SUL

13.5 ORIENTE MÉDIO E ÁFRICA

13.5.1 ÁFRICA DO SUL

13.5.2 EGITO

13.5.3 ARÁBIA SAUDITA

13.5.4 Emirados Árabes Unidos

13.5.5 OMÃ

13.5.6 BAHREIN

13.5.7 ISRAEL

13.5.8 KUWAIT

13.5.9 CATAR

13.5.10 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

13.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

14 MERCADO GLOBAL DE SOFTWARE DE COMPRAS, PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, ANÁLISE SWOT E DBMR

16. MERCADO GLOBAL DE SOFTWARE DE COMPRAS, PERFIL DA EMPRESA

16.1 KISSFLOW INC.

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PRESENÇA GEOGRÁFICA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS RECENTES

16.2 IVALUA INC

16.2.1 PERFIL DA EMPRESA

16.2.2 ANÁLISE DE RECEITAS

16.2.3 PRESENÇA GEOGRÁFICA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS RECENTES

16.3 ZYCUS INC

16.3.1 PERFIL DA EMPRESA

16.3.2 ANÁLISE DE RECEITAS

16.3.3 PRESENÇA GEOGRÁFICA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS RECENTES

16.4 SAP (ARIBA)

16.4.1 PERFIL DA EMPRESA

16.4.2 ANÁLISE DE RECEITAS

16.4.3 PRESENÇA GEOGRÁFICA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTOS RECENTES

16.5 COUPA SOFTWARE INC

16.5.1 PERFIL DA EMPRESA

16.5.2 ANÁLISE DE RECEITAS

16.5.3 PRESENÇA GEOGRÁFICA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS RECENTES

16.6 TEAM PROCURE, INC.

16.6.1 PERFIL DA EMPRESA

16.6.2 ANÁLISE DE RECEITAS

16.6.3 PRESENÇA GEOGRÁFICA

16.6.4 PORTFÓLIO DE PRODUTOS

16.6.5 DESENVOLVIMENTOS RECENTES

16,7 GEP

16.7.1 PERFIL DA EMPRESA

16.7.2 ANÁLISE DE RECEITAS

16.7.3 PRESENÇA GEOGRÁFICA

16.7.4 PORTFÓLIO DE PRODUTOS

16.7.5 DESENVOLVIMENTOS RECENTES

16.8 ORACLE

16.8.1 PERFIL DA EMPRESA

16.8.2 ANÁLISE DE RECEITAS

16.8.3 PRESENÇA GEOGRÁFICA

16.8.4 PORTFÓLIO DE PRODUTOS

16.8.5 DESENVOLVIMENTOS RECENTES

16.9 PRECORO, INC

16.9.1 PERFIL DA EMPRESA

16.9.2 ANÁLISE DE RECEITAS

16.9.3 PRESENÇA GEOGRÁFICA

16.9.4 PORTFÓLIO DE PRODUTOS

16.9.5 DESENVOLVIMENTOS RECENTES

16.1 PLANERGIA

16.10.1 PERFIL DA EMPRESA

16.10.2 ANÁLISE DE RECEITAS

16.10.3 PRESENÇA GEOGRÁFICA

16.10.4 PORTFÓLIO DE PRODUTOS

16.10.5 DESENVOLVIMENTOS RECENTES

16.11 JAGGAER

16.11.1 PERFIL DA EMPRESA

16.11.2 ANÁLISE DE RECEITAS

16.11.3 PRESENÇA GEOGRÁFICA

16.11.4 PORTFÓLIO DE PRODUTOS

16.11.5 DESENVOLVIMENTOS RECENTES

16.12 WORKDAY, INC.

16.12.1 PERFIL DA EMPRESA

16.12.2 ANÁLISE DE RECEITAS

16.12.3 PRESENÇA GEOGRÁFICA

16.12.4 PORTFÓLIO DE PRODUTOS

16.12.5 DESENVOLVIMENTOS RECENTES

16.13 ARTIGOS DE BANCO

16.13.1 PERFIL DA EMPRESA

16.13.2 ANÁLISE DE RECEITAS

16.13.3 PRESENÇA GEOGRÁFICA

16.13.4 PORTFÓLIO DE PRODUTOS

16.13.5 DESENVOLVIMENTOS RECENTES

16.14 TRADOGRAM INC.

16.14.1 PERFIL DA EMPRESA

16.14.2 ANÁLISE DE RECEITAS

16.14.3 PRESENÇA GEOGRÁFICA

16.14.4 PORTFÓLIO DE PRODUTOS

16.14.5 DESENVOLVIMENTOS RECENTES

16.15 PROCURIFY TECHNOLOGIES INC

16.15.1 PERFIL DA EMPRESA

16.15.2 ANÁLISE DE RECEITAS

16.15.3 PRESENÇA GEOGRÁFICA

16.15.4 PORTFÓLIO DE PRODUTOS

16.15.5 DESENVOLVIMENTOS RECENTES

16.16 PROACTIS HOLDINGS LIMITADA

16.16.1 PERFIL DA EMPRESA

16.16.2 ANÁLISE DE RECEITAS

16.16.3 PRESENÇA GEOGRÁFICA

16.16.4 PORTFÓLIO DE PRODUTOS

16.16.5 DESENVOLVIMENTOS RECENTES

16.17 FRAPPE (ERPNEXT)

16.17.1 PERFIL DA EMPRESA

16.17.2 ANÁLISE DE RECEITAS

16.17.3 PRESENÇA GEOGRÁFICA

16.17.4 PORTFÓLIO DE PRODUTOS

16.17.5 DESENVOLVIMENTOS RECENTES

16.18 TECNOLOGIAS SUNSMART

16.18.1 PERFIL DA EMPRESA

16.18.2 ANÁLISE DE RECEITAS

16.18.3 PRESENÇA GEOGRÁFICA

16.18.4 PORTFÓLIO DE PRODUTOS

16.18.5 DESENVOLVIMENTOS RECENTES

16.19 MÉDIO

16.19.1 PERFIL DA EMPRESA

16.19.2 ANÁLISE DE RECEITAS

16.19.3 PRESENÇA GEOGRÁFICA

16.19.4 PORTFÓLIO DE PRODUTOS

16.19.5 DESENVOLVIMENTOS RECENTES

16.2 ZOHO CORPORATION PVT. LTD

16.20.1 PERFIL DA EMPRESA

16.20.2 ANÁLISE DE RECEITAS

16.20.3 PRESENÇA GEOGRÁFICA

16.20.4 PORTFÓLIO DE PRODUTOS

16.20.5 DESENVOLVIMENTOS RECENTES

16.21 CERTINIA (PARTE DA SALESFORCE INC)

16.21.1 PERFIL DA EMPRESA

16.21.2 ANÁLISE DE RECEITAS

16.21.3 PRESENÇA GEOGRÁFICA

16.21.4 PORTFÓLIO DE PRODUTOS

16.21.5 DESENVOLVIMENTOS RECENTES

16,22 centavos

16.22.1 PERFIL DA EMPRESA

16.22.2 ANÁLISE DE RECEITAS

16.22.3 PRESENÇA GEOGRÁFICA

16.22.4 PORTFÓLIO DE PRODUTOS

16.22.5 DESENVOLVIMENTOS RECENTES

16.23 SYSPRO

16.23.1 PERFIL DA EMPRESA

16.23.2 ANÁLISE DE RECEITAS

16.23.3 PRESENÇA GEOGRÁFICA

16.23.4 PORTFÓLIO DE PRODUTOS

16.23.5 DESENVOLVIMENTOS RECENTES

16.24 TRADESHIFT HOLDINGS, EM

16.24.1 PERFIL DA EMPRESA

16.24.2 ANÁLISE DE RECEITAS

16.24.3 PRESENÇA GEOGRÁFICA

16.24.4 PORTFÓLIO DE PRODUTOS

16.24.5 DESENVOLVIMENTOS RECENTES

16.25 SUTISOFT, INC

16.25.1 PERFIL DA EMPRESA

16.25.2 ANÁLISE DE RECEITAS

16.25.3 PRESENÇA GEOGRÁFICA

16.25.4 PORTFÓLIO DE PRODUTOS

16.25.5 DESENVOLVIMENTOS RECENTES

16.26 SIMFONI

16.26.1 PERFIL DA EMPRESA

16.26.2 ANÁLISE DE RECEITAS

16.26.3 PRESENÇA GEOGRÁFICA

16.26.4 PORTFÓLIO DE PRODUTOS

16.26.5 DESENVOLVIMENTOS RECENTES

16.27 ESKER

16.27.1 PERFIL DA EMPRESA

16.27.2 ANÁLISE DE RECEITAS

16.27.3 PRESENÇA GEOGRÁFICA

16.27.4 PORTFÓLIO DE PRODUTOS

16.27.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

17 CONCLUSÃO

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.