Global Professional Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

45.00 Billion

USD

75.60 Billion

2025

2033

USD

45.00 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 45.00 Billion | |

| USD 75.60 Billion | |

| % | |

|

Segmentação do mercado global de diagnósticos profissionais por tipo de produto (imunoquímica, microbiologia clínica, testes no local de atendimento (POCT), hematologia e hemostasia) e usuários finais (hospitais, centros de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de diagnósticos profissionais

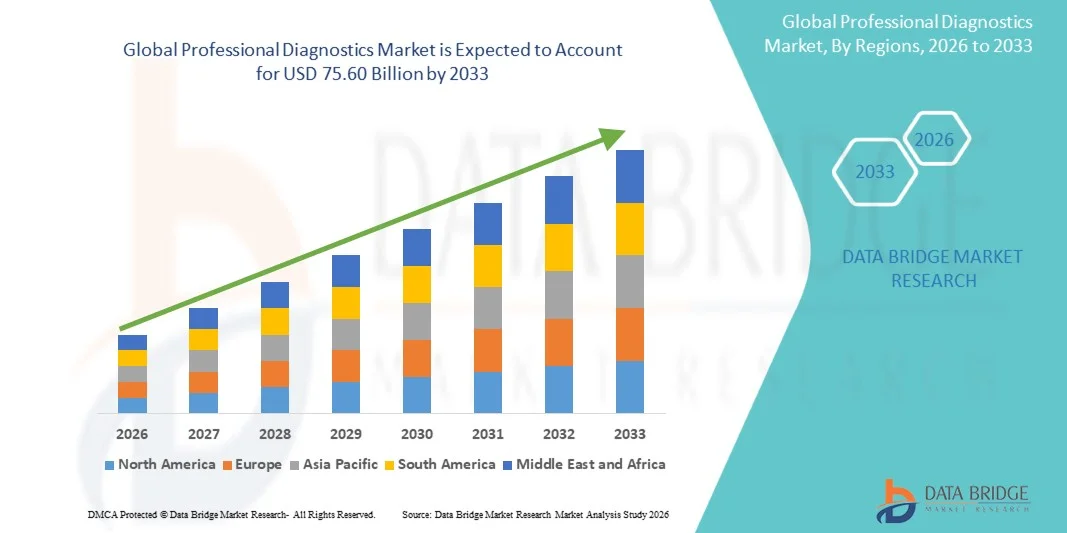

- O mercado global de diagnósticos profissionais foi avaliado em US$ 45 bilhões em 2025 e deverá atingir US$ 75,6 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas e infecciosas, pelos avanços tecnológicos contínuos em ferramentas de diagnóstico (incluindo diagnósticos moleculares e de ponto de atendimento) e pela expansão da infraestrutura de saúde em todo o mundo, fatores que, em conjunto, aumentam a demanda por detecção precoce e precisa de doenças.

- Além disso, a crescente conscientização sobre saúde, o aumento dos gastos com assistência médica e a mudança em direção à medicina preventiva e personalizada estão impulsionando a adoção de soluções de diagnóstico profissional em laboratórios clínicos, hospitais e instalações de saúde, posicionando o diagnóstico como um componente crítico da prestação de cuidados de saúde modernos e contribuindo significativamente para a expansão do mercado.

Análise do Mercado de Diagnóstico Profissional

- O diagnóstico profissional, que engloba imunoquímica, microbiologia clínica, testes no local de atendimento (POCT), hematologia e hemostasia, é um componente cada vez mais vital dos sistemas de saúde modernos em hospitais e centros de diagnóstico, devido ao seu papel crucial na detecção precoce de doenças, no diagnóstico preciso e no monitoramento do tratamento.

- A crescente demanda por diagnósticos profissionais é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas e infecciosas, pelos avanços tecnológicos em ferramentas de diagnóstico e pelo foco crescente em medicina preventiva e personalizada.

- A América do Norte dominou o mercado de diagnósticos profissionais com a maior participação de receita, de 40% em 2025, impulsionada por infraestrutura de saúde avançada, altos gastos com saúde, adoção precoce de tecnologias de diagnóstico inovadoras e forte presença de importantes players do mercado. Os EUA testemunharam um crescimento substancial em testes hospitalares e em centros de diagnóstico, apoiado por inovações em imunoquímica e soluções para diagnóstico no local de atendimento.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de diagnósticos profissionais durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares, à crescente conscientização sobre saúde e à demanda cada vez maior por diagnósticos acessíveis, principalmente em microbiologia clínica e aplicações de testes no ponto de atendimento (POCT).

- O segmento de imunoquímica dominou o mercado de diagnósticos profissionais com a maior participação de mercado, de 43,2% em 2025, impulsionado por sua ampla aplicação na detecção de doenças, monitoramento de tratamentos e testes de biomarcadores.

Escopo do relatório e segmentação do mercado de diagnósticos profissionais

|

Atributos |

Principais insights de mercado em diagnóstico profissional |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnósticos profissionais

“Avanços em testes habilitados por IA e testes no local de atendimento”

- Uma tendência significativa e crescente no mercado global de diagnósticos profissionais é a integração da inteligência artificial (IA) com plataformas de testes laboratoriais e de ponto de atendimento, aprimorando a precisão diagnóstica, as capacidades preditivas e a eficiência do fluxo de trabalho.

- Por exemplo, analisadores hematológicos com inteligência artificial podem identificar automaticamente populações celulares anormais, enquanto dispositivos de diagnóstico no local de atendimento (POCT), como o Abbott i-STAT, permitem testes rápidos à beira do leito, possibilitando que os médicos tomem decisões mais rápidas e informadas.

- A integração da IA no diagnóstico possibilita recursos como modelagem preditiva de doenças, detecção automática de anomalias e interpretação inteligente de resultados, reduzindo erros humanos e melhorando os resultados para os pacientes. Por exemplo, algumas plataformas de imunoquímica utilizam IA para otimizar a calibração de ensaios e sugerir informações práticas com base no histórico do paciente.

- A integração perfeita de diagnósticos com registros eletrônicos de saúde (EHRs) e sistemas de informação hospitalar facilita o monitoramento e a análise centralizados dos dados do paciente, permitindo que os médicos gerenciem múltiplos resultados de exames e perfis de pacientes a partir de uma única interface.

- Essa tendência em direção a sistemas de diagnóstico mais inteligentes, rápidos e interconectados está remodelando fundamentalmente as expectativas clínicas para a prestação de cuidados de saúde. Por exemplo, empresas como a Roche Diagnostics estão desenvolvendo plataformas com inteligência artificial que integram testes laboratoriais com sistemas de apoio à decisão clínica.

- A demanda por soluções de diagnóstico profissionais que combinam IA, acessibilidade no ponto de atendimento e análises preditivas está crescendo rapidamente em hospitais e centros de diagnóstico, à medida que os profissionais de saúde priorizam cada vez mais a precisão, a eficiência e o gerenciamento oportuno de doenças.

- O crescente foco em diagnósticos personalizados e baseados em genômica está impulsionando a inovação em ferramentas de diagnóstico profissional. Por exemplo, ensaios moleculares baseados em inteligência artificial estão sendo usados para personalizar planos de tratamento com base em perfis genéticos individuais.

Dinâmica do Mercado de Diagnóstico Profissional

Motorista

“Prevalência crescente de doenças crônicas e infecciosas”

- O aumento da incidência de doenças crônicas, doenças infecciosas e distúrbios relacionados ao estilo de vida é um fator significativo para o aumento da demanda por diagnósticos profissionais.

- Por exemplo, em 2025, a Siemens Healthineers relatou um aumento na adoção de suas soluções de imunoquímica e POCT (Point-of-Care Testing) em hospitais, em resposta ao crescente número de doenças crônicas.

- À medida que os sistemas de saúde se concentram na detecção precoce e nos cuidados preventivos, os testes diagnósticos oferecem informações cruciais para intervenções oportunas, melhorando os resultados para os pacientes e reduzindo os custos do tratamento.

- Além disso, a expansão das redes hospitalares e dos centros de diagnóstico, aliada à crescente conscientização sobre saúde, está tornando o diagnóstico profissional um componente essencial do atendimento de rotina.

- Por exemplo, a adoção de testes hematológicos e microbiológicos clínicos no local de atendimento acelerou em ambientes ambulatoriais e de emergência devido à conveniência, rapidez e precisão.

- A crescente ênfase na medicina personalizada, no tratamento baseado em evidências e no diagnóstico rápido continua a impulsionar a adoção de soluções avançadas de imunoquímica, testes no local de atendimento (POCT) e hematologia em ambientes hospitalares e centros de diagnóstico.

- O aumento das iniciativas governamentais e do financiamento da saúde para cuidados preventivos e controle de doenças infecciosas está impulsionando ainda mais o crescimento do mercado. Por exemplo, os programas de saúde pública estão ampliando o acesso a testes de diagnóstico rápido em clínicas comunitárias.

- A crescente colaboração e parcerias entre empresas de diagnóstico e prestadores de serviços de saúde estão acelerando a adoção de soluções integradas. Por exemplo, joint ventures para diagnósticos baseados em inteligência artificial permitiram que hospitais implementassem fluxos de trabalho de testes mais inteligentes.

Restrição/Desafio

“Custos elevados e obstáculos ao cumprimento das normas regulamentares”

- O custo relativamente elevado de equipamentos e consumíveis de diagnóstico avançado pode representar uma barreira à sua adoção em larga escala, especialmente em mercados emergentes ou em instalações com orçamentos limitados.

- Por exemplo, analisadores de imunoquímica de alta tecnologia ou plataformas de diagnóstico molecular geralmente exigem investimentos de capital e manutenção significativos, o que limita sua implantação em hospitais menores.

- Além disso, requisitos regulatórios rigorosos, incluindo certificações FDA, CE e ISO, podem atrasar o lançamento de produtos e aumentar os custos de conformidade, afetando o crescimento geral do mercado.

- Por exemplo, atrasos na aprovação de novos testes POCT ou kits de microbiologia clínica ocasionalmente retardaram a entrada no mercado de produtos inovadores.

- Abordar esses desafios por meio do desenvolvimento de plataformas com boa relação custo-benefício, processos regulatórios simplificados e maior conscientização sobre o valor clínico dos diagnósticos será vital para a expansão sustentada do mercado.

- Por exemplo, algumas empresas estão se concentrando em soluções modulares de POCT (Point-of-Care Testing) e plataformas de imunoquímica escaláveis para reduzir os custos iniciais, garantindo ao mesmo tempo a conformidade com os padrões globais.

- A escassez de pessoal qualificado para operar equipamentos de diagnóstico avançados é outro desafio do mercado. Por exemplo, pequenos centros de diagnóstico em regiões em desenvolvimento enfrentam dificuldades para recrutar técnicos de laboratório treinados para realizar ensaios complexos.

- As preocupações com a privacidade dos dados e a segurança cibernética associadas aos sistemas de diagnóstico conectados representam uma barreira à sua adoção. Por exemplo, a integração de dispositivos com inteligência artificial aos registros eletrônicos de saúde exige protocolos de segurança rigorosos para proteger as informações do paciente.

Escopo do mercado de diagnósticos profissionais

O mercado está segmentado com base no tipo de produto e nos usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de diagnósticos profissionais é segmentado em imunoquímica, microbiologia clínica, testes no local de atendimento (POCT), hematologia e hemostasia. O segmento de imunoquímica dominou o mercado com a maior participação na receita, de 43,2% em 2025, impulsionado por suas amplas aplicações na detecção de doenças, monitoramento de biomarcadores e avaliação de tratamentos. Hospitais e centros de diagnóstico frequentemente priorizam analisadores de imunoquímica devido ao seu alto rendimento, precisão e capacidade de realizar uma ampla gama de ensaios em uma única plataforma. A confiabilidade comprovada das soluções de imunoquímica as tornou um pilar do diagnóstico clínico de rotina, particularmente para o manejo de doenças crônicas e infecciosas. Além disso, o segmento se beneficia de melhorias tecnológicas contínuas, como analisadores automatizados e recursos de testes multiplex. A compatibilidade das plataformas de imunoquímica com sistemas de informação laboratorial aprimora ainda mais a eficiência operacional, impulsionando a adoção tanto em grandes hospitais quanto em centros de diagnóstico especializados. A forte demanda em regiões desenvolvidas com infraestrutura de saúde avançada continua a reforçar sua posição dominante no mercado.

Prevê-se que o segmento de testes no local de atendimento (POCT, na sigla em inglês) apresente a taxa de crescimento mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela crescente necessidade de diagnósticos rápidos e testes descentralizados. Os dispositivos POCT permitem que os profissionais de saúde obtenham resultados de testes em minutos, auxiliando na tomada de decisões clínicas oportunas em salas de emergência, clínicas ambulatoriais e ambientes de assistência domiciliar. A crescente adoção de dispositivos de diagnóstico portáteis e de mão, juntamente com a maior conscientização dos pacientes sobre cuidados preventivos, está acelerando a penetração do POCT. Inovações tecnológicas, como analisadores compatíveis com smartphones e conectividade sem fio, estão aprimorando ainda mais a conveniência e a acessibilidade das soluções POCT. Além disso, a pandemia de COVID-19 destacou o papel crucial dos testes rápidos, impulsionando a adoção tanto em mercados desenvolvidos quanto emergentes. A expansão do POCT para o monitoramento de doenças crônicas e a triagem de doenças infecciosas o posiciona como um segmento de produto de alto crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado de diagnósticos profissionais é segmentado em hospitais, centros de diagnóstico e outros. O segmento hospitalar dominou o mercado em 2025, com a maior participação na receita, devido à sua extensa base de pacientes, infraestrutura avançada e recursos laboratoriais internos. Os hospitais dependem de soluções de diagnóstico profissional para triagem de rotina, monitoramento de doenças, diagnósticos de emergência e tomada de decisões em cuidados intensivos. A capacidade de realizar uma ampla gama de testes em uma única instalação permite que os hospitais mantenham alta eficiência operacional, fornecendo resultados precisos rapidamente. A integração com registros eletrônicos de saúde e sistemas laboratoriais automatizados reforça ainda mais a preferência dos hospitais por plataformas de diagnóstico avançadas. Além disso, os hospitais costumam adotar novas tecnologias antes de outros usuários finais devido a orçamentos maiores, pessoal qualificado e à demanda por serviços de teste abrangentes. Investimentos contínuos em equipamentos laboratoriais modernos e automação garantem que os hospitais permaneçam o segmento de usuários finais dominante no mercado de diagnósticos profissionais.

O segmento de centros de diagnóstico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do número de clínicas ambulatoriais, redes de diagnóstico especializadas e instalações de teste descentralizadas. Os centros de diagnóstico oferecem acesso facilitado a exames profissionais sem a necessidade de internação hospitalar, tornando-os atrativos para pacientes que buscam exames preventivos ou monitoramento de rotina. A rápida adoção de testes no local de atendimento (POCT) e plataformas de laboratório modulares permite que os centros de diagnóstico expandam sua oferta de serviços de forma eficiente. A crescente conscientização sobre a detecção precoce de doenças e a importância da saúde preventiva também impulsiona a demanda por serviços de diagnóstico em regiões urbanas e semiurbanas. Parcerias com hospitais, programas de bem-estar corporativo e plataformas de telemedicina aceleram ainda mais o crescimento dos centros de diagnóstico como atores-chave do mercado. A relação custo-benefício, a flexibilidade e a abordagem centrada no paciente posicionam os centros de diagnóstico como um segmento em rápida expansão no mercado.

Análise Regional do Mercado de Diagnóstico Profissional

- A América do Norte dominou o mercado de diagnósticos profissionais com a maior participação de receita, de 40,00% em 2025, impulsionada por infraestrutura de saúde avançada, altos gastos com saúde, adoção precoce de tecnologias de diagnóstico inovadoras e forte presença de importantes players do mercado.

- Os profissionais de saúde da região valorizam muito a precisão, a rapidez e a confiabilidade oferecidas pelas soluções de diagnóstico profissionais, além da integração perfeita com os sistemas de informação hospitalar e os registros eletrônicos de saúde para uma gestão eficiente dos pacientes.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pela forte presença de importantes empresas do setor, por profissionais médicos qualificados e pelo crescente foco em medicina preventiva e personalizada, estabelecendo o diagnóstico profissional como um componente crítico da prestação de serviços de saúde modernos em hospitais e centros de diagnóstico.

Análise do Mercado de Diagnóstico Profissional nos EUA

O mercado de diagnósticos profissionais dos EUA detinha a maior participação de receita na América do Norte em 2025, com 81%, impulsionado pela ampla adoção de tecnologias diagnósticas avançadas e pela crescente ênfase na detecção precoce de doenças e na saúde preventiva. Os profissionais de saúde estão priorizando cada vez mais testes rápidos, precisos e realizados no local de atendimento para melhorar os resultados para os pacientes e a eficiência operacional. A expansão das redes hospitalares, aliada aos altos gastos com saúde e à disponibilidade de profissionais médicos qualificados, impulsiona ainda mais o crescimento do mercado. Além disso, a integração de analisadores com inteligência artificial, diagnósticos moleculares e soluções de automação laboratorial contribui significativamente para a expansão do mercado. O mercado americano também se beneficia de fortes colaborações entre empresas de diagnóstico e profissionais de saúde, permitindo uma implementação mais rápida de soluções inovadoras.

Análise do Mercado Europeu de Diagnóstico Profissional

Prevê-se que o mercado europeu de diagnósticos profissionais expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações rigorosas, iniciativas crescentes de saúde pública e maior conscientização sobre cuidados preventivos. A urbanização crescente, aliada à adoção de tecnologias de diagnóstico avançadas, está fomentando o crescimento do mercado. Os profissionais de saúde europeus valorizam a precisão, a confiabilidade e a eficiência das soluções de diagnóstico profissional. A região está experimentando um crescimento significativo em hospitais, centros de diagnóstico e instalações ambulatoriais, com a imunoquímica e os testes no local de atendimento sendo cada vez mais incorporados à prática clínica de rotina. A inovação tecnológica contínua e o apoio governamental à detecção precoce de doenças também estão impulsionando a adoção do mercado.

Análise do Mercado de Diagnóstico Profissional no Reino Unido

Prevê-se que o mercado de diagnósticos profissionais no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo crescente foco na detecção precoce de doenças, medicina personalizada e digitalização da saúde. A crescente preocupação com doenças crônicas e infecciosas está incentivando hospitais e centros de diagnóstico a adotarem soluções diagnósticas avançadas. A infraestrutura de saúde bem estabelecida do Reino Unido, a rigorosa conformidade regulatória e a alta conscientização dos pacientes devem continuar estimulando o crescimento do mercado. Além disso, a integração com registros eletrônicos de saúde, análises habilitadas por inteligência artificial e testes rápidos no local de atendimento estão aprimorando a eficiência do fluxo de trabalho e a tomada de decisões tanto em redes de saúde residenciais quanto em redes de diagnóstico comerciais.

Análise do Mercado de Diagnóstico Profissional na Alemanha

O mercado alemão de diagnósticos profissionais deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento do investimento em infraestrutura de saúde, pela conscientização sobre cuidados preventivos e pela adoção de ferramentas de diagnóstico tecnologicamente avançadas. A ênfase da Alemanha na inovação e na qualidade dos serviços de saúde promove o uso de soluções de imunoquímica, hematologia e testes no local de atendimento em hospitais e centros de diagnóstico. A integração de plataformas de diagnóstico com sistemas de informação hospitalar e suporte à decisão baseado em inteligência artificial está se tornando cada vez mais comum. A forte capacidade de produção local, combinada com a preferência por soluções de diagnóstico precisas, confiáveis e sustentáveis, impulsiona ainda mais o crescimento do mercado.

Análise do Mercado de Diagnóstico Profissional na Ásia-Pacífico

O mercado de diagnósticos profissionais na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pela rápida urbanização e pela crescente conscientização sobre saúde em países como China, Índia e Japão. A expansão das redes de hospitais e centros de diagnóstico está apoiando a adoção de soluções de diagnóstico molecular e de ponto de atendimento. Iniciativas governamentais que promovem a saúde digital e os cuidados preventivos estão acelerando ainda mais o crescimento do mercado. Além disso, a região Ásia-Pacífico está emergindo como um polo de fabricação e inovação para dispositivos de diagnóstico, aumentando a acessibilidade e a disponibilidade. A rápida adoção de tecnologia e o crescimento da classe média contribuem para a crescente demanda por serviços de diagnóstico profissional em ambientes de saúde residenciais, clínicos e comerciais.

Análise do Mercado de Diagnóstico Profissional no Japão

O mercado japonês de diagnósticos profissionais está ganhando impulso devido à infraestrutura de saúde de alta tecnologia do país, ao envelhecimento da população e à demanda por testes rápidos e confiáveis. Hospitais e centros de diagnóstico estão adotando cada vez mais soluções de diagnóstico molecular e de ponto de atendimento para auxiliar na tomada de decisões clínicas em tempo hábil. A integração com registros eletrônicos de saúde e plataformas de diagnóstico habilitadas para IoT está aprimorando a eficiência do fluxo de trabalho. O foco em cuidados preventivos, medicina personalizada e gerenciamento de doenças crônicas está impulsionando ainda mais a adoção. Além disso, a ênfase do Japão em saúde de precisão e garantia de qualidade está incentivando o investimento contínuo em soluções avançadas de imunoquímica e hematologia.

Análise do Mercado de Diagnóstico Profissional na Índia

O mercado de diagnósticos profissionais na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à rápida urbanização, ao aumento da renda disponível e à crescente conscientização sobre saúde. Hospitais e centros de diagnóstico estão ampliando o acesso a soluções de diagnóstico no local de atendimento e em laboratório para atender à crescente demanda dos pacientes. O impulso do país em direção a cidades inteligentes, a integração da telemedicina e as iniciativas governamentais de saúde estão impulsionando o crescimento do mercado. Plataformas de diagnóstico acessíveis, combinadas com a capacidade de produção local, tornam os diagnósticos profissionais mais acessíveis em regiões urbanas e semiurbanas. O crescimento da classe média, aliado a um foco cada vez maior na detecção precoce de doenças e na saúde preventiva, está impulsionando a adoção de tecnologias de diagnóstico profissional em diversos ambientes de saúde.

Participação de mercado em diagnósticos profissionais

O setor de Diagnóstico Profissional é liderado principalmente por empresas consolidadas, incluindo:

- F. Hoffmann La Roche Ltda. (Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- Abbott (EUA)

- Beckman Coulter, Inc. (EUA)

- Danaher (EUA)

- Siemens Healthineers AG (Alemanha)

- BIOMÉRIEUX (França)

- Corporação Sysmex (Japão)

- BD (EUA)

- Cefeida (EUA)

- Bio Rad Laboratories, Inc. (EUA)

- Biocartis NV (Bélgica)

- CellaVision AB (Suécia)

- ARKRAY, Inc. (Japão)

- Menarini Diagnostics (Itália)

- EKF Diagnostics Holdings plc (Reino Unido)

- Erba Mannheim GmbH (Alemanha)

- DiagCor Bioscience Incorporation Limitada (Hong Kong)

- Drucker Diagnostics (EUA)

- Corporação QuidelOrtho (EUA)

Quais são os desenvolvimentos recentes no mercado global de diagnósticos profissionais?

- Em maio de 2025, a Food and Drug Administration (FDA) dos EUA concedeu a primeira autorização para um exame de sangue que auxilia no diagnóstico da doença de Alzheimer, representando um avanço significativo no diagnóstico clínico ao viabilizar um ensaio minimamente invasivo baseado em sangue que detecta com alta precisão as proteínas beta-amiloide e p-tau217, associadas à doença de Alzheimer. Isso pode expandir a detecção precoce e o acesso dos pacientes em comparação com exames mais invasivos, como tomografias por emissão de pósitrons (PET) ou punções lombares.

- Em abril de 2025, a Molbio Diagnostics lançou os primeiros kits de teste de HPV desenvolvidos na Índia para rastreio de câncer cervical, marcando um grande passo em direção ao diagnóstico acessível do câncer com testes rápidos de RT-PCR no local de atendimento para genótipos de HPV de alto risco, validados por institutos de pesquisa nacionais e alinhados com a meta de eliminação do câncer cervical da OMS.

- Em dezembro de 2024, a Roche anunciou o lançamento de sua solução automatizada cobas® Mass Spec, uma plataforma inovadora de espectrometria de massa para diagnósticos clínicos de rotina, oferecendo mais de 60 analitos para monitoramento de hormônios, vitaminas, medicamentos e testes de abuso, com aprovação da marca CE, levando a espectrometria de massa de alta resolução para laboratórios convencionais em todo o mundo.

- Em setembro de 2024, a Roche lançou o teste cobas® Respiratory flex, que utiliza a inovadora tecnologia TAGS PCR, capaz de detectar até 12 vírus respiratórios (incluindo influenza e VSR) a partir de uma única amostra, ampliando a detecção multiplex de patógenos e simplificando o diagnóstico laboratorial de alto rendimento.

- Em abril de 2024, a Bio-Rad Laboratories lançou o kit ddPLEX ESR1 Mutation Detection, um ensaio de PCR digital multiplexado ultrassensível para a detecção precisa de sete mutações-chave do gene ESR1 em pesquisas genômicas e contextos clínicos do câncer de mama, aprimorando o diagnóstico molecular em oncologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.