Global Ranitidine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

453.37 Million

USD

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

Segmentação do mercado global de ranitidina, por indicação ( úlceras intestinais e estomacais, doença do refluxo gastroesofágico (DRGE), esofagite, síndrome de Zollinger-Ellison e outras), tipo de população (crianças e adultos), forma de dosagem (sólida oral, líquida e parenteral), dosagem (força oral e força parenteral), modo de compra ( sem receita e com receita), usuário final (hospitais, clínicas especializadas e outros), canal de distribuição (farmácias hospitalares, farmácias de varejo, farmácias on-line e outras) - tendências do setor e previsão até 2032

Tamanho do mercado de ranitidina

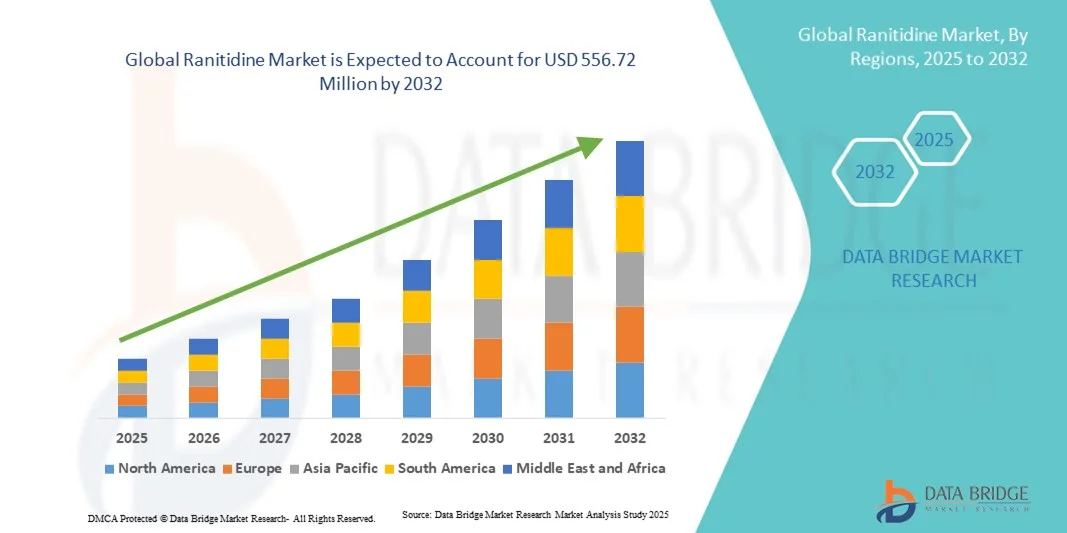

- O tamanho do mercado global de ranitidina foi avaliado em US$ 453,37 milhões em 2024 e deve atingir US$ 556,72 milhões até 2032 , com um CAGR de 2,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios gastrointestinais, como refluxo ácido, úlceras pépticas e azia, gerando maior demanda por antagonistas eficazes dos receptores H2, como a Ranitidina.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios da Ranitidina na redução da produção de ácido estomacal, combinada com o melhor acesso a farmácias e instalações de saúde, está acelerando sua adoção.

Análise de Mercado de Ranitidina

- A ranitidina, um antagonista do receptor H2 amplamente utilizado no tratamento de distúrbios gastrointestinais relacionados à acidez, como DRGE e úlceras pépticas, é cada vez mais vital na assistência médica moderna devido à sua eficácia, perfil de segurança e disponibilidade em formulações de prescrição e de venda livre.

- A crescente demanda por ranitidina é alimentada principalmente pela crescente prevalência de distúrbios gastrointestinais, pela crescente conscientização sobre cuidados de saúde entre os consumidores e pela necessidade de terapias de redução de ácido acessíveis e eficazes.

- A América do Norte dominou o mercado de ranitidina com a maior participação na receita de 38,7% em 2024, caracterizada por infraestrutura avançada de saúde, alta conscientização do paciente e forte presença de importantes empresas farmacêuticas, com os EUA experimentando um crescimento substancial nas prescrições devido ao aumento da incidência de refluxo ácido e condições relacionadas a úlceras

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de Ranitidina durante o período previsto, devido à crescente urbanização, ao aumento da renda disponível e à expansão do acesso aos serviços de saúde.

- O segmento de adultos dominou o mercado de ranitidina com uma participação de receita de 78% em 2024, impulsionado pela maior prevalência de distúrbios relacionados à acidez na população adulta e prescrições frequentes de ranitidina para condições como DRGE e úlceras

Escopo do relatório e segmentação do mercado de ranitidina

|

Atributos |

Principais insights do mercado de Ranitidina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de ranitidina

Inovações que aprimoram o tratamento centrado no paciente

- Uma tendência significativa e crescente no mercado global de ranitidina é a crescente integração de inteligência artificial (IA) e plataformas baseadas em dados para otimizar os resultados do tratamento, a formulação de medicamentos e a segurança do paciente. Essa integração está aumentando a precisão das intervenções terapêuticas e permitindo um atendimento mais personalizado para distúrbios gastrointestinais.

- Por exemplo, plataformas baseadas em IA podem analisar as respostas dos pacientes à Ranitidina, otimizar os regimes de dosagem e identificar potenciais interações medicamentosas, melhorando a eficácia geral do tratamento. Da mesma forma, a análise preditiva auxilia no monitoramento da adesão do paciente e na avaliação da eficácia dos protocolos de tratamento em tempo real.

- A integração de IA apoia a pesquisa de novos antagonistas do receptor H2 e formulações otimizadas de Ranitidina, permitindo que as empresas farmacêuticas desenvolvam terapias mais seguras e eficazes. A modelagem avançada também ajuda a identificar pacientes com maior risco de efeitos adversos ou interações medicamentosas, aprimorando a tomada de decisões clínicas.

- A aplicação integrada de análise de dados e IA em sistemas de saúde facilita o monitoramento centralizado dos resultados terapêuticos, permitindo que os médicos personalizem estratégias de tratamento para cada paciente. Por meio de plataformas integradas, os profissionais de saúde podem gerenciar dados de pacientes, monitorar a resposta terapêutica e ajustar os planos de tratamento com eficiência.

- Essa tendência em direção a terapias mais inteligentes, baseadas em dados e centradas no paciente está remodelando as expectativas em relação ao tratamento gastrointestinal. Consequentemente, as empresas farmacêuticas estão desenvolvendo formulações de Ranitidina habilitadas por IA com maior segurança, biodisponibilidade e recomendações de dosagem personalizadas.

- A demanda por Ranitidina com eficácia, segurança e adesão do paciente melhoradas está crescendo rapidamente em aplicações clínicas e de venda livre, à medida que os profissionais de saúde e os pacientes priorizam cada vez mais estratégias de tratamento direcionadas e baseadas em evidências.

Dinâmica do mercado de ranitidina

Motorista

Necessidade crescente devido ao aumento de distúrbios gastrointestinais e medicina personalizada

- A crescente prevalência de refluxo ácido, úlceras e outros distúrbios gastrointestinais é um fator significativo para o aumento da demanda por Ranitidina

- Por exemplo, em 2024, as empresas farmacêuticas expandiram as iniciativas de pesquisa para melhorar a eficácia da Ranitidina e minimizar os efeitos colaterais, apoiando uma adoção terapêutica mais ampla. Espera-se que tais estratégias impulsionem o crescimento do mercado de Ranitidina durante o período previsto.

- À medida que os médicos se concentram em terapias mais seguras e direcionadas, a Ranitidina oferece vantagens como supressão eficaz de ácido, redução da irritação gastrointestinal e compatibilidade com terapias combinadas

- Além disso, a crescente ênfase na medicina personalizada, incluindo dosagem e monitoramento específicos do paciente, está aumentando a utilidade clínica da Ranitidina

- Os avanços na tecnologia de formulação, incluindo comprimidos de liberação prolongada e de desintegração oral, estão aumentando a adesão do paciente e a conveniência do tratamento

- A disponibilidade de Ranitidina em vários cenários de tratamento, combinada com a crescente conscientização do paciente sobre a saúde gastrointestinal, está impulsionando a expansão do mercado

Restrição/Desafio

Preocupações com o escrutínio regulatório e a concorrência de terapias alternativas

- Restrições regulatórias e recalls relacionados à segurança em certas regiões representam desafios ao crescimento do mercado, exigindo monitoramento e conformidade rigorosos para manter as aprovações e a confiança do consumidor

- A concorrência de terapias alternativas de redução de ácido, como os inibidores da bomba de prótons, pode limitar a penetração no mercado em segmentos terapêuticos específicos

- A necessidade de evidências clínicas robustas e de vigilância pós-comercialização contínua para garantir a segurança a longo prazo aumenta os custos operacionais para os fabricantes

- Embora as formulações genéricas sejam acessíveis, os produtos de Ranitidina de marca de alta qualidade geralmente têm um preço mais alto, o que pode afetar a adoção entre consumidores sensíveis ao preço.

- Variações nos quadros regulatórios regionais podem atrasar a entrada no mercado em certos países, criando barreiras à expansão global

- Interrupções na cadeia de suprimentos e desafios de disponibilidade de matéria-prima podem afetar a produção e distribuição consistentes de formulações de Ranitidina

- A conscientização limitada ou equívocos sobre a segurança a longo prazo da Ranitidina podem influenciar as preferências do prescritor e do paciente

- O foco crescente em terapias alternativas, incluindo remédios naturais e intervenções dietéticas, pode reduzir a demanda em alguns segmentos de pacientes

- A superação destes desafios exigirá uma monitorização de segurança reforçada, o desenvolvimento de formulações inovadoras e uma educação eficaz dos pacientes para melhorar a consciencialização e aumentar a confiança

- A colaboração entre prestadores de cuidados de saúde, empresas farmacêuticas e autoridades reguladoras é fundamental para garantir a disponibilidade consistente de terapias de Ranitidina seguras e eficazes em todo o mundo.

- A sensibilidade ao preço em mercados emergentes pode retardar a adoção de formulações de Ranitidina mais novas ou de marca, apesar dos benefícios terapêuticos

Escopo de mercado da ranitidina

O mercado é segmentado com base na indicação, tipo de população, forma farmacêutica, concentração farmacêutica, modo de compra, usuário final e canal de distribuição.

- Por Indicação

Com base na indicação, o mercado de Ranitidina é segmentado em Úlceras Intestinais e Estomacais, Doença do Refluxo Gastroesofágico (DRGE), Esofagite, Síndrome de Zollinger-Ellison e Outros. O segmento de Doença do Refluxo Gastroesofágico (DRGE) dominou o mercado com uma participação de receita de 35% em 2024, impulsionado pela alta prevalência de refluxo ácido e azia entre adultos e pela crescente conscientização sobre a importância do tratamento precoce. Médicos e gastroenterologistas frequentemente prescrevem Ranitidina como terapia de primeira linha devido à sua eficácia comprovada e alívio rápido. O tratamento da DRGE em hospitais e clínicas especializadas requer supressão ácida confiável, reforçando a liderança de mercado do segmento. O aumento dos gastos com saúde e o melhor acesso a instalações de diagnóstico sustentam ainda mais o crescimento. A adesão do paciente é aprimorada por formas farmacêuticas convenientes e controle eficaz dos sintomas. Campanhas contínuas de conscientização por profissionais de saúde promovem o diagnóstico e o tratamento precoces. O segmento também se beneficia do forte reconhecimento da marca e de diretrizes clínicas bem estabelecidas. Iniciativas de saúde pública com foco em distúrbios gastrointestinais aumentam o alcance dos pacientes. A ampla aplicabilidade em populações adultas e pediátricas garante uma demanda sustentada. No geral, esses fatores reforçam a DRGE como a indicação dominante no mercado de Ranitidina.

Espera-se que o segmento da Síndrome de Zollinger-Ellison apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 6,2%, entre 2025 e 2032, impulsionada pelo crescente reconhecimento dessa condição rara e pela necessidade de opções de tratamento especializadas. Hospitais e clínicas especializadas estão cada vez mais diagnosticando e tratando essa síndrome com Ranitidina devido aos seus potentes efeitos supressores de ácido. A adoção é impulsionada pela crescente conscientização entre médicos sobre a intervenção precoce para prevenir complicações. O segmento se beneficia de protocolos clínicos direcionados e programas de atendimento especializado. Avanços nas técnicas de diagnóstico permitem a identificação precoce dos pacientes, apoiando o tratamento oportuno. A preferência dos pacientes por terapias bem toleradas e eficazes contribui ainda mais para o crescimento. Os provedores de saúde estão cada vez mais incorporando a Ranitidina em planos de atendimento abrangentes. A cobertura de seguros e o apoio governamental para doenças raras estão acelerando a adoção. Campanhas de conscientização e programas de educação médica aumentam a adoção clínica. A crescente base de pacientes em regiões desenvolvidas e emergentes garante uma demanda constante. No geral, a combinação de requisitos de tratamento especializado e a crescente conscientização sobre a doença impulsionam o rápido crescimento desse segmento.

- Por tipo de população

Com base no tipo de população, o mercado é segmentado em Crianças e Adultos. O segmento Adultos dominou o mercado com uma participação de receita de 78% em 2024, impulsionado pela maior prevalência de distúrbios relacionados à acidez na população adulta e prescrições frequentes de Ranitidina para condições como DRGE e úlceras. Adultos são mais propensos a problemas gastrointestinais relacionados ao estilo de vida, tornando-os os principais consumidores. Hospitais, clínicas especializadas e farmácias relatam a maioria das prescrições para pacientes adultos. Estudos clínicos e diretrizes de tratamento enfatizam a Ranitidina como terapia preferencial em populações adultas. A crescente conscientização sobre saúde digestiva e cuidados preventivos incentiva a adoção precoce. O segmento também se beneficia de protocolos de dosagem bem estabelecidos e da familiaridade do paciente. O aumento do acesso à saúde e da cobertura de seguro garante uma demanda consistente. A adesão do paciente é fortalecida pela disponibilidade de múltiplas formas farmacêuticas. O uso generalizado em cuidados hospitalares e ambulatoriais consolida ainda mais a dominância. No geral, os adultos continuam sendo o maior segmento populacional para tratamento com Ranitidina globalmente.

Espera-se que o segmento infantil testemunhe o CAGR mais rápido de 5,8% de 2025 a 2032, impulsionado pelo aumento do diagnóstico de DRGE pediátrica e úlceras, juntamente com a crescente conscientização sobre a dosagem pediátrica segura. Pediatras e hospitais recomendam cada vez mais a Ranitidina para o controle seguro e eficaz dos sintomas. Formulações adequadas para pediatria, como líquidos e xaropes, aumentam a adesão. O segmento se beneficia da maior conscientização dos pais e da educação médica. A expansão da infraestrutura de saúde pediátrica e a adoção de cuidados domiciliares sustentam o crescimento. Pesquisas clínicas destacando o uso seguro em crianças aumentam ainda mais a confiança. O aumento da incidência de distúrbios relacionados à acidez em populações mais jovens impulsiona as prescrições. Hospitais e clínicas especializadas desempenham um papel fundamental na promoção do tratamento precoce. A cobertura do seguro para medicamentos pediátricos facilita o acesso. No geral, a crescente conscientização e as necessidades de cuidados especializados contribuem para o rápido crescimento no segmento infantil.

- Por forma de dosagem

Com base na forma farmacêutica, o mercado é segmentado em Sólido Oral, Líquido e Parenteral. O segmento Sólido Oral dominou o mercado com uma participação de receita de 60% em 2024, impulsionado pela facilidade de administração, conveniência e ampla aceitação entre os pacientes. Comprimidos e cápsulas são preferidos em hospitais, farmácias e ambientes de atendimento domiciliar. Eles permitem dosagem precisa, melhor estabilidade e fácil distribuição. As formas farmacêuticas sólidas orais são recomendadas para tratamento de longo prazo e manejo crônico. Os médicos preferem comprimidos devido à farmacocinética previsível e à adesão do paciente. Hospitais e clínicas especializadas os estocam amplamente devido à alta demanda. O segmento se beneficia de fortes cadeias de suprimentos e disponibilidade consistente. A relação custo-benefício e a familiaridade com o paciente fortalecem a adoção. Campanhas de conscientização pública e a disponibilidade de medicamentos sem receita contribuem para o domínio. No geral, as formulações orais sólidas continuam sendo a principal escolha para Ranitidina globalmente.

Espera-se que o segmento de líquidos apresente o CAGR mais rápido, de 6%, entre 2025 e 2032, impulsionado pela crescente demanda por formulações pediátricas e geriátricas. A Ranitidina líquida permite dosagem precisa e fácil deglutição para pacientes com dificuldade para tomar comprimidos. Hospitais, clínicas especializadas e prestadores de cuidados de saúde domiciliares adotam cada vez mais formas líquidas para aumentar a adesão. A crescente conscientização sobre o cuidado centrado no paciente impulsiona a adoção. Cuidadores e pais preferem líquidos para crianças e idosos. A crescente disponibilidade de medicamentos sem receita e a conveniência para uso doméstico sustentam o crescimento. O segmento se beneficia de formulações com melhor estabilidade e sabor mascarado. As formas líquidas facilitam a administração rápida em ambientes clínicos. A acessibilidade e a portabilidade aprimoradas promovem ainda mais a adoção. No geral, o segmento de formas farmacêuticas líquidas está se expandindo rapidamente devido à sua flexibilidade e natureza amigável ao paciente.

- Por dosagem

Com base na dosagem, o mercado é segmentado em Dosagem Oral e Dosagem Parenteral. O segmento de Dosagem Oral dominou o mercado com uma participação de receita de 70% em 2024, impulsionado pela popularidade de comprimidos e cápsulas para terapia de longo prazo. As formulações de dosagem oral são convenientes, amplamente prescritas e adequadas para uso ambulatorial e domiciliar. Elas oferecem dosagem precisa, alta estabilidade e fácil administração. O segmento se beneficia de cadeias de suprimentos robustas e canais de distribuição bem estabelecidos. Hospitais, clínicas especializadas e farmácias de varejo priorizam a dosagem oral devido à alta preferência dos pacientes. Diretrizes clínicas e protocolos de tratamento favorecem a dosagem oral para a maioria dos distúrbios gastrointestinais. A melhor adesão do paciente reforça ainda mais a dominância. A relação custo-efetividade e a ampla disponibilidade aumentam a penetração no mercado. No geral, a Ranitidina em dosagem oral continua sendo a forma farmacêutica mais utilizada globalmente.

Espera-se que o segmento de Medicamentos Parenterais Fortes apresente o CAGR mais rápido, de 5,5%, de 2025 a 2032, impulsionado pelas crescentes necessidades de administração hospitalar e de UTI para casos graves. A Ranitidina intravenosa permite rápido início de ação e controle preciso em ambientes de tratamento intensivo. Hospitais e clínicas especializadas adotam cada vez mais formulações parenterais para tratamento de pacientes internados. O segmento se beneficia da crescente demanda por tratamento agudo em hospitais. Os médicos preferem formulações parenterais fortes para pacientes que não podem tomar formulações orais. A infraestrutura hospitalar avançada e a equipe treinada apoiam a adoção. O crescimento é ainda sustentado por aplicações emergenciais e processuais. As formulações parenterais aumentam a flexibilidade do tratamento e a rápida eficácia. No geral, o segmento está se expandindo devido às necessidades de tratamento intensivo e à adoção hospitalar.

- Por Modo de Compra

Com base no modo de compra, o mercado é segmentado em medicamentos de venda livre e com receita médica. O segmento de medicamentos com receita médica dominou o mercado, com uma participação de receita de 65% em 2024, impulsionado pela necessidade de supervisão médica para diagnóstico e dosagem precisos. Hospitais, clínicas especializadas e farmácias exigem receitas médicas para garantir o uso seguro e eficaz. O segmento se beneficia de fortes estruturas regulatórias e recomendações médicas. As vendas com receita médica garantem a adesão às diretrizes clínicas. O segmento também conta com canais de distribuição estabelecidos e compras em grandes quantidades para hospitais. A confiança do paciente em medicamentos com receita médica sustenta a demanda contínua. O monitoramento clínico e os ajustes de dosagem reforçam a preferência do médico. No geral, a prescrição médica continua sendo o modo dominante de compra de Ranitidina.

Espera-se que o segmento de medicamentos sem receita médica (Over The Counter) apresente o CAGR mais rápido, de 6,3%, entre 2025 e 2032, impulsionado pela crescente conscientização e preferência do consumidor pela automedicação para distúrbios leves relacionados à acidez. A disponibilidade de medicamentos sem receita médica facilita o acesso em farmácias de varejo e online. Campanhas crescentes de educação pública promovem o uso seguro para sintomas ocasionais. Os pacientes preferem os medicamentos sem receita médica pela conveniência e custo-benefício. A crescente urbanização e a acessibilidade às farmácias reforçam ainda mais a adoção. Iniciativas de marketing e conscientização impulsionam a demanda por medicamentos sem receita médica. As opções de medicamentos sem receita médica aumentam o alcance a uma população mais ampla. O segmento também se beneficia de formas farmacêuticas pediátricas e adequadas para adultos. No geral, a compra de medicamentos sem receita médica está se expandindo rapidamente devido às tendências de conveniência e autocuidado.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas e Outros. O segmento de Hospitais dominou o mercado com uma participação de receita de 55% em 2024, impulsionado pelo alto fluxo de pacientes, protocolos de tratamento estruturados e pela necessidade de administração controlada de Ranitidina. Os hospitais garantem dosagem precisa, monitoramento e tratamento de distúrbios gastrointestinais. Clínicas especializadas e enfermarias dependem dos hospitais para fornecimento em massa. Os hospitais se beneficiam de canais de aquisição estabelecidos e profissionais de saúde treinados. Protocolos clínicos e tratamento baseado em diretrizes reforçam a adoção. Os hospitais estocam formas orais e parenterais, cobrindo casos agudos e crônicos. O segmento também desfruta de forte distribuição e eficiência na cadeia de suprimentos. No geral, os hospitais continuam sendo os principais usuários finais de Ranitidina globalmente.

Espera-se que o segmento de Clínicas Especializadas apresente o CAGR mais rápido, de 5,7%, de 2025 a 2032, impulsionado pelo aumento de consultas ambulatoriais e pelo tratamento focado em distúrbios gastrointestinais. Clínicas especializadas oferecem atendimento, monitoramento e planos de tratamento personalizados. As clínicas adotam cada vez mais a Ranitidina devido à conveniência do paciente e às vantagens de adesão. Recomendações médicas e iniciativas de cuidados preventivos impulsionam o crescimento. As clínicas atendem tanto a população adulta quanto pediátrica, aumentando a demanda. Recursos avançados de diagnóstico nas clínicas garantem terapia direcionada. Programas de marketing e conscientização aumentam a adoção. A integração das clínicas com as cadeias de suprimentos das farmácias garante disponibilidade consistente. No geral, o segmento de clínicas especializadas está se expandindo rapidamente devido às tendências de tratamento personalizado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácias Hospitalares, Farmácias de Varejo, Farmácias Online e Outras. O segmento de Farmácias Hospitalares dominou o mercado com uma participação de receita de 50% em 2024, atribuída ao acesso direto a cuidados hospitalares, aquisição em grandes quantidades e administração controlada. Os hospitais gerenciam a dosagem precisa, o estoque e o monitoramento de Ranitidina. As farmácias hospitalares garantem disponibilidade contínua para casos agudos e crônicos. Redes de distribuição estruturadas reforçam a confiabilidade. A integração com protocolos de tratamento garante uma terapia segura e eficaz. O treinamento da equipe aumenta a precisão da dispensação. O segmento se beneficia de cadeias de suprimentos e contratos de aquisição estáveis. No geral, as farmácias hospitalares continuam sendo o canal dominante para a distribuição de Ranitidina.

Espera-se que o segmento de Farmácias Online apresente o CAGR mais rápido, de 7%, entre 2025 e 2032, impulsionado pela crescente adoção digital, penetração do comércio eletrônico e preferência do consumidor pela entrega em domicílio. As plataformas online oferecem conveniência, acessibilidade e suporte ao paciente. A integração da telemedicina com pedidos online acelera a adoção. Preços competitivos, modelos de assinatura e ampla disponibilidade aumentam a aceitação. Pedidos de medicamentos sem receita e com receita médica podem ser entregues diretamente aos pacientes. Campanhas de conscientização impulsionam a confiança nos canais digitais. O uso crescente de smartphones e da internet impulsiona ainda mais a expansão. No geral, as farmácias online estão emergindo rapidamente como um canal preferencial devido à conveniência e acessibilidade.

Análise regional do mercado de ranitidina

- A América do Norte dominou o mercado de ranitidina com a maior participação na receita de 38,7% em 2024, caracterizada por infraestrutura de saúde avançada, alta conscientização do paciente e forte presença de empresas farmacêuticas importantes

- Os consumidores da região dependem cada vez mais da Ranitidina para controlar o refluxo ácido, úlceras pépticas e outros distúrbios gastrointestinais, com ampla disponibilidade em hospitais, clínicas especializadas e farmácias.

- Os altos gastos com saúde, a prevalência crescente de doenças gastrointestinais e as campanhas de conscientização dos profissionais de saúde estão impulsionando ainda mais a adoção entre as populações adulta e pediátrica.

Visão geral do mercado de ranitidina nos EUA

O mercado de ranitidina nos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pelo aumento das prescrições para distúrbios relacionados à acidez e pela crescente conscientização dos pacientes sobre a saúde gastrointestinal. Hospitais, clínicas especializadas e farmácias relatam forte demanda por medicamentos de venda livre e com receita médica. A crescente ênfase em cuidados preventivos, aliada à integração tecnológica nos sistemas de saúde para melhor monitoramento e adesão, impulsiona ainda mais o mercado. A forte presença de fabricantes farmacêuticos e os amplos canais de distribuição aumentam a acessibilidade. Campanhas educativas que promovem o diagnóstico precoce e o tratamento de úlceras e DRGE contribuem para a expansão do mercado. No geral, os EUA continuam sendo o país dominante no mercado norte-americano de ranitidina.

Visão geral do mercado de ranitidina na Europa

O mercado europeu de ranitidina deverá expandir-se a um CAGR substancial durante o período previsto, impulsionado pelo aumento da incidência de distúrbios gastrointestinais e pela crescente conscientização sobre cuidados preventivos. A urbanização, a melhoria do acesso à saúde e redes hospitalares bem desenvolvidas estão impulsionando a adoção da ranitidina. A região está testemunhando um forte crescimento em hospitais, clínicas especializadas e ambientes de atendimento ambulatorial, com populações adultas e pediátricas contribuindo para a demanda. Diretrizes clínicas e recomendações médicas reforçam ainda mais o uso. No geral, a Europa continua apresentando crescimento constante para terapias com ranitidina.

Visão geral do mercado de ranitidina no Reino Unido

Prevê-se que o mercado de ranitidina no Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pelo aumento da incidência de DRGE e condições relacionadas a úlceras. A maior conscientização entre pacientes e profissionais de saúde, aliada a uma infraestrutura de saúde robusta, incentiva o tratamento precoce. Hospitais e clínicas estão registrando um aumento nas prescrições para adultos e crianças. No geral, o mercado do Reino Unido está em constante expansão devido à melhoria do acesso a medicamentos e à crescente conscientização dos pacientes.

Visão geral do mercado de ranitidina na Alemanha

Espera-se que o mercado alemão de ranitidina se expanda a um CAGR considerável durante o período previsto, impulsionado pelo aumento da prevalência de distúrbios gastrointestinais e pela alta conscientização dos pacientes. Infraestrutura avançada de saúde, redes hospitalares robustas e ênfase em cuidados preventivos sustentam o crescimento do mercado. Hospitais e clínicas especializadas continuam a adotar a ranitidina para condições crônicas e agudas, enquanto a disponibilidade em farmácias garante acessibilidade. No geral, a Alemanha representa um mercado significativo na Europa para tratamentos com ranitidina.

Visão do mercado de ranitidina na Ásia-Pacífico

O mercado de ranitidina na Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, aumento da renda disponível e expansão do acesso a serviços de saúde em países como China, Japão e Índia. A crescente conscientização sobre a saúde gastrointestinal e as iniciativas governamentais de apoio à infraestrutura de saúde contribuem para o aumento das prescrições. Hospitais, clínicas e farmácias estão expandindo a disponibilidade para a população adulta e pediátrica. No geral, a APAC é a região com crescimento mais rápido na adoção de ranitidina em todo o mundo.

Visão geral do mercado de ranitidina no Japão

O mercado japonês de ranitidina está ganhando força devido ao aumento da incidência de DRGE e doenças relacionadas a úlceras, à conscientização crescente entre os pacientes e à expansão das unidades de saúde. Hospitais e clínicas especializadas são os principais contribuintes para o crescimento do mercado. Espera-se que o envelhecimento da população impulsione ainda mais a demanda por ranitidina devido à maior prevalência de doenças gastrointestinais. No geral, o Japão está testemunhando um crescimento constante no consumo de ranitidina.

Visão do mercado de ranitidina na China

O mercado chinês de ranitidina foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2024, devido à rápida urbanização, ao aumento dos gastos com saúde e à crescente conscientização dos pacientes sobre distúrbios gastrointestinais. Hospitais, clínicas especializadas e farmácias de varejo estão distribuindo amplamente a ranitidina, enquanto a expansão da cobertura de seguros e as iniciativas governamentais de saúde melhoram o acesso. No geral, a China continua sendo o maior mercado na região da Ásia-Pacífico para terapias com ranitidina.

Participação de mercado da ranitidina

A indústria de Ranitidina é liderada principalmente por empresas bem estabelecidas, incluindo:

- Sanofi (França)

- GSK Plc (Reino Unido)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Abbott (EUA)

- Dr. Reddy's Laboratories Ltd. (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Aurobindo Pharma Limited (Índia)

- Bayer AG (Alemanha)

- Grupo Zydus (Índia)

- Neuland Laboratories Ltd. (Índia)

- Heumann Pharma GmbH & Co. Generica KG (Alemanha)

- Apotex Inc. (Canadá)

Últimos desenvolvimentos no mercado global de ranitidina

- Em junho de 2024, a GlaxoSmithKline (GSK) concordou em encerrar aproximadamente 70.000 processos judiciais nos Estados Unidos relacionados ao seu medicamento descontinuado para azia, Zantac, que contém ranitidina. O acordo permitiu o prosseguimento dos processos, abordando alegações de que o medicamento causava câncer.

- Em fevereiro de 2025, a Boehringer Ingelheim venceu um julgamento em dois processos judiciais alegando que seu medicamento para azia descontinuado, Zantac, causava câncer. Um júri de um tribunal estadual em Chicago decidiu a favor da Boehringer Ingelheim após um julgamento conjunto envolvendo dois autores que alegaram ter desenvolvido câncer de próstata por tomar o medicamento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.