Global Silicon Carbide Power Semiconductors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.43 Billion

USD

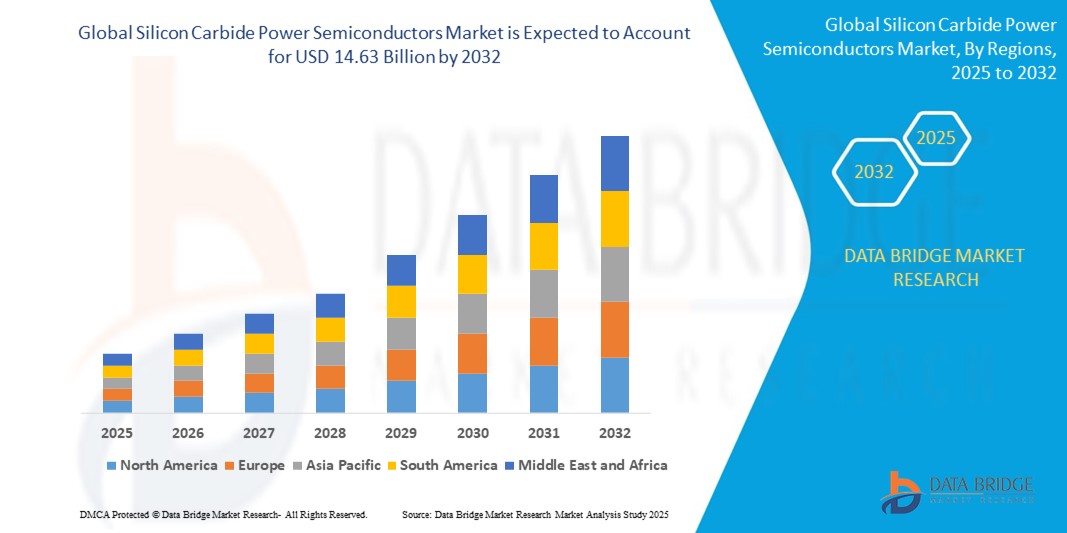

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

Segmentação do Mercado Global de Semicondutores de Potência de Carboneto de Silício por Formato (SFF e SFP; SFP+ e SFP28; QSFP, QSFP+, QSFP14 e QSFP28; CFP, CFP2 e CFP4; XFP; CXP), Taxa de Dados (Menos de 10 GBPS, 10 GBPS a 40 GBPS, 41 GBPS a 100 GBPS e Mais de 100 GBPS), Distância (Menos de 1 km, 1 a 10 km, 11 a 100 km e Mais de 100 km), Comprimento de Onda (Banda de 850 nm, Banda de 1310 nm, Banda de 1550 nm e Outras), Conector (Conector LC, Conector SC, Conector MPO e RJ-45), Aplicação (Telecomunicações, Data Center e Empresas) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de semicondutores de potência de carboneto de silício

- O mercado global de semicondutores de potência de carbeto de silício foi avaliado em US$ 2,43 bilhões em 2024 e deverá atingir US$ 14,63 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 25,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por eletrônica de potência com eficiência energética em aplicações como veículos elétricos, sistemas de energia renovável e automação industrial.

- Os avanços tecnológicos e o aumento do investimento em pesquisa de semicondutores de banda larga estão acelerando ainda mais a adoção de dispositivos de potência de carboneto de silício em aplicações de alto desempenho e alta tensão.

Análise de mercado de semicondutores de potência de carboneto de silício

- O mercado de semicondutores de potência de carboneto de silício está apresentando forte crescimento devido à crescente tendência em direção a soluções eficientes de gerenciamento de energia.

- Os fabricantes estão focando na otimização do desempenho dos dispositivos para atender à crescente demanda em aplicações de alta tensão e alta temperatura.

- A América do Norte domina o mercado de semicondutores de potência de carbeto de silício, com a maior participação na receita, de 38,7% em 2024, impulsionada pela forte demanda dos setores automotivo e industrial, bem como pela crescente adoção de veículos elétricos (VEs) e sistemas de energia renovável.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de semicondutores de potência de carbeto de silício, impulsionada pela rápida industrialização, aumento da produção de veículos elétricos, expansão de projetos de energia renovável e políticas governamentais favoráveis em países como China, Índia, Japão e Coreia do Sul.

- O segmento SFP+ e SFP28 detém a maior participação na receita de mercado em 2024, impulsionado por sua ampla adoção em sistemas de transmissão de dados de alta velocidade e compatibilidade com infraestruturas de rede existentes. Esses formatos oferecem um equilíbrio entre desempenho, eficiência energética e escalabilidade, tornando-os a escolha preferida para data centers e redes de telecomunicações.

Escopo do relatório e segmentação do mercado de semicondutores de potência de carboneto de silício

|

Atributos |

Análises de mercado essenciais para semicondutores de potência de carboneto de silício |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de semicondutores de potência de carboneto de silício

“Integração de dispositivos de carboneto de silício na mobilidade elétrica”

- A transição para a mobilidade elétrica está influenciando significativamente a demanda por semicondutores de potência de carboneto de silício em sistemas veiculares modernos.

- Esses semicondutores oferecem condutividade térmica aprimorada, comutação mais rápida e menor perda de energia, tornando-os ideais para conversão de energia eficiente.

- As montadoras estão utilizando carboneto de silício em inversores, sistemas de transmissão e carregadores de bordo para melhorar o desempenho e aumentar a autonomia.

- Por exemplo, a BYD integra componentes de carboneto de silício em seus veículos elétricos para melhorar a eficiência energética e prolongar a vida útil da bateria.

- Essa tendência também está se expandindo para o transporte comercial, impulsionada pelo desenvolvimento de infraestrutura de recarga rápida e por incentivos governamentais que promovem a mobilidade limpa.

Dinâmica do mercado de semicondutores de potência de carboneto de silício

Motorista

“A crescente demanda por eletrônica de potência com eficiência energética em aplicações de alto desempenho”

- A demanda por eletrônica de potência de alto desempenho e com eficiência energética está impulsionando o crescimento do mercado de semicondutores de potência de carboneto de silício.

- Indústrias como a de veículos elétricos, energias renováveis e automação industrial estão adotando o carboneto de silício para obter maior eficiência e confiabilidade.

- Os dispositivos de carbeto de silício oferecem velocidades de comutação mais rápidas, menores perdas de condução e podem operar em temperaturas mais altas do que os dispositivos de silício tradicionais.

- Por exemplo, os fabricantes de veículos elétricos utilizam inversores e carregadores à base de carboneto de silício para aumentar a eficiência do sistema de propulsão e ampliar a autonomia.

- Esses semicondutores também ajudam a reduzir as perdas de energia em sistemas de energia solar e eólica, apoiando os esforços globais para diminuir as emissões de carbono.

Restrição/Desafio

“Altos custos de produção e processos de fabricação complexos”

- Os elevados custos de produção e os processos de fabricação complexos representam desafios significativos para o mercado de semicondutores de potência de carboneto de silício.

- A produção de wafers de carbeto de silício requer técnicas avançadas de crescimento de cristais a temperaturas muito elevadas, o que leva a um aumento no consumo de energia e nos custos de equipamentos.

- A necessidade de matérias-primas de alta qualidade e de um corte preciso dos wafers aumenta ainda mais o custo e a complexidade do processo.

- Por exemplo, a disponibilidade limitada de wafers de carbeto de silício de grande diâmetro restringe a produção em massa e resulta em maior desperdício de material.

- Esses fatores tornam os dispositivos de carbeto de silício mais caros do que os de silício tradicional, limitando sua adoção em aplicações sensíveis a preços até que a eficiência de fabricação melhore.

Escopo do mercado de semicondutores de potência de carboneto de silício

O mercado é segmentado com base no formato, taxa de dados, distância, comprimento de onda, conector e aplicação.

- Por fator de forma

Com base no formato, o mercado de semicondutores de potência de carbeto de silício é segmentado em SFF e SFP; SFP+ e SFP28; QSFP, QSFP+, QSFP14 e QSFP28; CFP, CFP2 e CFP4; XFP; e CXP. O segmento SFP+ e SFP28 detém a maior participação na receita de mercado em 2024, impulsionado por sua ampla adoção em sistemas de transmissão de dados de alta velocidade e compatibilidade com as infraestruturas de rede existentes. Esses formatos oferecem um equilíbrio entre desempenho, eficiência energética e escalabilidade, tornando-os a escolha preferida para data centers e redes de telecomunicações.

A família CFP deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, devido ao seu suporte para taxas de dados muito altas e transmissão de longa distância, particularmente em aplicações empresariais e de telecomunicações de grande escala.

- Por taxa de dados

Com base na taxa de dados, o mercado de semicondutores de potência de carbeto de silício é segmentado em menos de 10 Gbps, de 10 Gbps a 40 Gbps, de 41 Gbps a 100 Gbps e mais de 100 Gbps. O segmento de 10 Gbps a 40 Gbps representou a maior participação na receita em 2024, impulsionado pela crescente demanda por comunicação de alta velocidade em data centers e redes corporativas. Essa faixa equilibra custo e desempenho, permitindo uma transmissão eficiente para a maioria das aplicações.

Prevê-se que o segmento acima de 100 Gbps apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente implantação de redes de ultra-alta velocidade que suportam 5G, computação em nuvem e cargas de trabalho de IA.

- Por distância

Com base na distância, o mercado de semicondutores de potência de carbeto de silício é segmentado em menos de 1 km, de 1 a 10 km, de 11 a 100 km e mais de 100 km. O segmento de menos de 1 km detinha a maior participação de mercado em 2024, visto que essa faixa de distância é típica para aplicações de curto alcance em data centers e redes corporativas.

Prevê-se que o segmento de 11 a 100 km apresente a taxa de crescimento mais rápida entre 2025 e 2032, devido à crescente demanda por redes metropolitanas e regionais que requerem transmissão óptica de média a longa distância com componentes semicondutores de potência de carboneto de silício, os quais oferecem alta eficiência e benefícios de gerenciamento térmico.

- Por comprimento de onda

Com base no comprimento de onda, o mercado de semicondutores de potência de carbeto de silício é segmentado em bandas de 850 nm, 1310 nm, 1550 nm e outras. O segmento da banda de 850 nm dominou o mercado em 2024, em grande parte devido ao seu uso em comunicação óptica de curto alcance e por ser um componente de baixo custo.

A faixa de 1550 nm deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionada por sua adequação para redes de comunicação de longa distância e alta capacidade, apoiada pela crescente implantação de dispositivos de potência baseados em carboneto de silício, que aumentam a eficiência da transmissão.

- Por conector

Com base no tipo de conector, o mercado de semicondutores de potência de carbeto de silício é segmentado em conectores LC, conectores SC, conectores MPO e RJ-45. O segmento de conectores LC detinha a maior participação na receita em 2024, devido ao seu design compacto e ampla adoção em redes de fibra óptica.

O segmento de conectores MPO deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela demanda por conexões multifibra de alta densidade em data centers e infraestrutura de telecomunicações que suportam a integração de semicondutores de carboneto de silício.

- Por meio de aplicação

Com base na aplicação, o mercado de semicondutores de potência de carboneto de silício é segmentado em telecomunicações, data centers e empresas. O segmento de data centers representou a maior participação na receita de mercado em 2024, impulsionado pela crescente necessidade de dispositivos de energia de alto desempenho e eficiência energética para suportar computação em nuvem, big data e operações de IA.

Prevê-se que o segmento de telecomunicações apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela expansão da infraestrutura 5G e por projetos de cidades inteligentes que exigem componentes semicondutores de potência confiáveis e de alta velocidade.

Análise Regional do Mercado de Semicondutores de Potência de Carboneto de Silício

- A América do Norte domina o mercado de semicondutores de potência de carbeto de silício, com a maior participação na receita, de 38,7% em 2024, impulsionada pela forte demanda dos setores automotivo e industrial, bem como pela crescente adoção de veículos elétricos (VEs) e sistemas de energia renovável.

- Consumidores e indústrias da região priorizam a eficiência energética, o alto desempenho e a confiabilidade oferecidos pelos semicondutores de potência de carboneto de silício para aplicações de conversão de energia e controle de motores.

- Essa ampla adoção é ainda mais sustentada por robustos investimentos em P&D, capacidades avançadas de fabricação e iniciativas governamentais que promovem energia limpa e eletrificação, estabelecendo a América do Norte como um mercado-chave para dispositivos de potência de SiC nos segmentos automotivo, industrial e de energia.

Análise do Mercado de Semicondutores de Potência de Carboneto de Silício nos EUA

O mercado de semicondutores de potência de carbeto de silício (SiC) dos EUA detinha a maior participação de receita na América do Norte em 2024, com 80%, impulsionado pelo rápido crescimento de veículos elétricos, pela crescente adoção de eletrônica de potência com eficiência energética e pela forte presença de fabricantes líderes de semicondutores. O foco do país na redução das emissões de carbono e no aumento da estabilidade da rede elétrica alimenta a demanda por dispositivos de SiC em inversores, carregadores e fontes de alimentação. Além disso, os incentivos governamentais que apoiam a adoção de veículos elétricos e a infraestrutura de energia limpa aceleram ainda mais a expansão do mercado.

Análise do Mercado Europeu de Semicondutores de Potência de Carboneto de Silício

O mercado europeu de semicondutores de potência de carbeto de silício deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado por regulamentações rigorosas de eficiência energética, pela crescente adoção de veículos elétricos e por investimentos em projetos de energia renovável. A indústria automotiva da região está em transição para a eletrificação, aumentando a demanda por dispositivos semicondutores de potência de carbeto de silício de alto desempenho. Os governos europeus também estão apoiando ativamente iniciativas de energia limpa, incentivando a integração da tecnologia de semicondutores de potência de carbeto de silício em aplicações industriais e energéticas.

Análise do Mercado de Semicondutores de Potência de Carboneto de Silício no Reino Unido

O mercado de semicondutores de potência de carbeto de silício do Reino Unido deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente penetração de veículos elétricos, pela modernização das redes inteligentes e pela adoção cada vez maior de equipamentos industriais energeticamente eficientes. O compromisso do Reino Unido com a neutralidade de carbono e os avanços na pesquisa de semicondutores contribuem para o aumento da demanda por componentes de potência de carbeto de silício. Além disso, o forte apoio governamental e as políticas favoráveis incentivam os investimentos no desenvolvimento da tecnologia de semicondutores de potência de carbeto de silício.

Análise do mercado de semicondutores de potência de carboneto de silício na Alemanha

O mercado alemão de semicondutores de potência de carbeto de silício deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo forte setor automotivo do país, pela liderança em energias renováveis e pelo foco em iniciativas da Indústria 4.0. A demanda por dispositivos de potência energeticamente eficientes e tolerantes a altas temperaturas está aumentando nos segmentos automotivo, industrial e de energia. A base de manufatura consolidada da Alemanha e a ênfase em tecnologias sustentáveis estão impulsionando a adoção de semicondutores de potência de carbeto de silício em veículos elétricos, conversores de potência e acionamentos industriais.

Análise do Mercado de Semicondutores de Potência de Carboneto de Silício na Região Ásia-Pacífico

O mercado de semicondutores de potência de carbeto de silício na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela rápida industrialização, pelo aumento da produção de veículos elétricos e pela expansão das instalações de energia renovável em países como China, Japão, Coreia do Sul e Índia. A região está se consolidando como um importante polo de fabricação de dispositivos semicondutores, beneficiando-se de incentivos governamentais e avanços tecnológicos. O crescente foco em eletrônicos com eficiência energética e a demanda crescente dos setores automotivo e industrial são os principais fatores de crescimento.

Análise do Mercado Japonês de Semicondutores de Potência de Carboneto de Silício

O mercado japonês de semicondutores de potência de carbeto de silício deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela avançada indústria automotiva do país, pela forte ênfase na conservação de energia e pela alta expertise tecnológica. A adoção de dispositivos semicondutores de potência de carbeto de silício é impulsionada pela crescente implantação de veículos elétricos e híbridos, bem como por aplicações em redes inteligentes. O envelhecimento da população japonesa e a demanda por soluções de eletrônica de potência confiáveis e compactas também contribuem para o crescimento do mercado nos setores automotivo e industrial.

Análise do Mercado de Semicondutores de Potência de Carboneto de Silício na China

Em 2024, a China detinha a maior participação na receita do mercado na região Ásia-Pacífico, impulsionada pelo seu mercado de veículos elétricos em expansão, rápido crescimento industrial e investimentos substanciais em infraestrutura de energia renovável. A China abriga diversas indústrias importantes e se beneficia de políticas governamentais que promovem a produção nacional de semicondutores e tecnologias de eficiência energética. O impulso do país em direção a cidades inteligentes e à eletrificação está impulsionando a adoção de semicondutores de potência de carbeto de silício em diversas aplicações.

Participação de mercado de semicondutores de potência de carboneto de silício

O setor de semicondutores de potência de carboneto de silício é liderado principalmente por empresas consolidadas, incluindo:

- Infineon Technologies AG (Alemanha)

- STMicroelectronics (Suíça)

- WOLFSPEED, INC. (EUA)

- Renesas Electronics Corporation (Japão)

- Indústrias de Componentes Semicondutores, LLC (EUA)

- Mitsubishi Electric Corporation (Japão)

- ROHM CO., LTD. (Japão)

- Qorvo, Inc (EUA)

- Nexperia (Países Baixos)

- TOSHIBA CORPORATION (Japão)

- Allegro MicroSystems, Inc. (EUA)

- GeneSiC Semiconductor Inc. (EUA)

- Fuji Electric Co., Ltd (Japão)

- Vishay Intertechnology, Inc. (EUA)

- Hitachi Power Semiconductor Device, Ltd. (Japão)

- Littelfuse, Inc. (EUA)

- Texas Instruments Incorporated (EUA)

- Microchip Technology Inc. (EUA)

- Semikron Danfoss (Alemanha)

- WeEn Semicondutores (China)

- Solitron Devices, Inc. (EUA)

- SemiQ Inc. (EUA)

- Xiamen Powerway Advanced Material (China)

- MaxPower Semiconductor (China)

Últimos desenvolvimentos no mercado global de semicondutores de potência de carboneto de silício

- Em dezembro de 2022, a STMicroelectronics anunciou uma colaboração com a Soitec para qualificar a tecnologia SmartSiC da Soitec para sua futura fabricação de substratos de carbeto de silício de 200 mm. Essa parceria visa viabilizar a produção em larga escala a médio prazo, fortalecendo a capacidade produtiva da STMicroelectronics e impulsionando o crescimento do mercado global de semicondutores de potência de carbeto de silício.

- Em novembro de 2022, a Infineon Technologies assinou um Memorando de Entendimento não vinculativo para uma cooperação plurianual de fornecimento com os fornecedores diretos de Nível 1 da Stellantis. O acordo, avaliado em mais de 1 bilhão de euros, prevê o fornecimento de chips CoolSiC na segunda metade da década, fortalecendo a posição da Infineon no mercado e contribuindo significativamente para a expansão do mercado global de semicondutores de potência de carbeto de silício.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE COMPARATIVA DE EMPRESAS

5.8 ANÁLISE DE PREÇOS

6. MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR TIPO

6.1 VISÃO GERAL

6.2 MOSFETs

6.3 MÓDULOS HÍBRIDOS

6.4 TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

6.5 Diodos de Barreira Schottky (SBDS)

6.6 SIC Matriz Nua

6.7 DIODO PINO

6.8 MOSFET de junção (JFET)

6.9 OUTROS

7. MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR FAIXA DE TENSÃO

7.1 VISÃO GERAL

7.2 MENOS DE 300 V

7,3 301 V a 900 V

7,4 901 V a 1700 V

7,5 1701 V e acima

8. MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR TAMANHO DO WAFER

8.1 VISÃO GERAL

8,2 polegadas

8,3 4 POLEGADAS

8,4 6 POLEGADAS E ACIMA

9. MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR TIPO DE WAFER

9.1 VISÃO GERAL

9.2 WAFER EPITAXIAL DE SIC

9.3 WAFER DE SIC EM BRANCO

10 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 FONTES DE ALIMENTAÇÃO

10.2.1 POR TIPO

10.2.1.1. MOSFETs

10.2.1.2. MÓDULOS HÍBRIDOS

10.2.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.2.1.4. Diodos de barreira Schottky (SBDS)

10.2.1.5. SIC Matriz Nua

10.2.1.6. DIODO PIN

10.2.1.7. Transistor de efeito de campo de junção (JFET)

10.2.1.8. OUTROS

10.3 ACIONAMENTOS DE MOTORES INDUSTRIAIS

10.3.1 POR TIPO

10.3.1.1. MOSFETs

10.3.1.2. MÓDULOS HÍBRIDOS

10.3.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.3.1.4. Diodos de barreira Schottky (SBDS)

10.3.1.5. SIC Matriz Nua

10.3.1.6. DIODO PIN

10.3.1.7. Transistor de efeito de campo de junção (JFET)

10.3.1.8. OUTROS

10.4 VEÍCULOS ELÉTRICOS (VE)

10.4.1 POR TIPO

10.4.1.1. MOSFETs

10.4.1.2. MÓDULOS HÍBRIDOS

10.4.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.4.1.4. Diodos de barreira Schottky (SBDS)

10.4.1.5. SIC Matriz Nua

10.4.1.6. DIODO PIN

10.4.1.7. Transistor de efeito de campo de junção (JFET)

10.4.1.8. OUTROS

10.5 INVERSORES

10.5.1 POR TIPO

10.5.1.1. MOSFETs

10.5.1.2. MÓDULOS HÍBRIDOS

10.5.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.5.1.4. Diodos Schottky (SBDS)

10.5.1.5. SIC Matriz Nua

10.5.1.6. DIODO PIN

10.5.1.7. Transistor de efeito de campo de junção (JFET)

10.5.1.8. OUTROS

10.6 DISPOSITIVOS DE RF

10.6.1 POR TIPO

10.6.1.1. MOSFETs

10.6.1.2. MÓDULOS HÍBRIDOS

10.6.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.6.1.4. Diodos de barreira Schottky (SBDS)

10.6.1.5. SIC Matriz Nua

10.6.1.6. Diodo PIN

10.6.1.7. Transistor de efeito de campo de junção (JFET)

10.6.1.8. OUTROS

10.7 FOTOVOLTAICA

10.7.1 POR TIPO

10.7.1.1. MOSFETs

10.7.1.2. MÓDULOS HÍBRIDOS

10.7.1.3. TRANSISTOR DE JUNÇÃO BIPOLAR (BJT)

10.7.1.4. Diodos de barreira Schottky (SBDS)

10.7.1.5. SIC Matriz Nua

10.7.1.6. DIODO PIN

10.7.1.7. Transistor de efeito de campo de junção (JFET)

10.7.1.8. OUTROS

10.8 OUTROS

11 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR SETOR VERTICAL

11.1 VISÃO GERAL

11.2 ENERGIAS RENOVÁVEIS / REDES SOCIAIS

11.2.1 INVERSORES SOLARES

11.2.2 FONTE DE ALIMENTAÇÃO AUXILIAR (APS)

11.2.3 SISTEMAS DE ARMAZENAMENTO DE ENERGIA

11.3 AEROESPACIAL E DEFESA

11.3.1 ATUADORES DE VOO

11.3.2 ACIONAMENTO DE PROPULSÃO

11.3.3 TECNOLOGIA E-FUSE

11.3.4 DISTRIBUIÇÃO DE ENERGIA

11.3.5 TRAÇÃO

11.4 AUTOMOTIVO E TRANSPORTE

11.4.1 CARREGAMENTO RÁPIDO DC

11.4.2 CARREGADORES DE BORDO (OBCS)

11.4.3 CONVERSÃO CC-CC INTEGRADA

11.4.4 OUTROS

11.5 CENTROS DE DADOS

11.5.1 UNIDADES DE FONTE DE ALIMENTAÇÃO (PSU)

11.5.2 CORREÇÃO DO FATOR DE POTÊNCIA (PFC)

11.5.3 CONVERSÃO CC-CC

11.5.4 ENERGIA DE RESERVA

11.5.5 FONTES DE ALIMENTAÇÃO PARA TELECOMUNICAÇÕES/5G

11.5.6 OUTROS

11.6 INDUSTRIAL

11.6.1 EQUIPAMENTOS DE CAPITAL PARA SEMICONDUTORES

11.6.2 AQUECIMENTO POR INDUÇÃO

11.6.3 SOLDAGEM / CORTE A PLASMA

11.6.4 FONTE DE ALIMENTAÇÃO ININTERRUPTÍVEL (UPS)

11.6.5 ROBÓTICA

11.7 MÉDICO

11.7.1 CONVERSÃO CA-CC

11.7.2 CONVERSÃO CC-CC

11.7.3 OUTROS

11.8 ELETRÔNICOS DE CONSUMO

11.9 OUTROS

12 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, POR GEOGRAFIA

MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANHA

12.2.2 FRANÇA

12.2.3 Reino Unido

12.2.4 ITÁLIA

12.2.5 ESPANHA

12.2.6 RÚSSIA

12.2.7 TURQUIA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAIXOS

12.2.10 NORUEGA

12.2.11 FINLÂNDIA

12.2.12 SUÍÇA

12.2.13 DINAMARCA

12.2.14 SUÉCIA

12.2.15 POLÔNIA

12.2.16 RESTO DA EUROPA

12.3 ÁSIA-PACÍFICO

12.3.1 JAPÃO

12.3.2 CHINA

12.3.3 COREIA DO SUL

12.3.4 ÍNDIA

12.3.5 AUSTRÁLIA

12.3.6 NOVA ZELÂNDIA

12.3.7 CINGAPURA

12.3.8 TAILÂNDIA

12.3.9 MALÁSIA

12.3.10 INDONÉSIA

12.3.11 FILIPINAS

12.3.12 TAIWAN

12.3.13 VIETNÃ

12.3.14 RESTO DA ÁSIA-PACÍFICO

12.4 AMÉRICA DO SUL

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DA AMÉRICA DO SUL

12.5 ORIENTE MÉDIO E ÁFRICA

12.5.1 ÁFRICA DO SUL

12.5.2 EGITO

12.5.3 ARÁBIA SAUDITA

12.5.4 Emirados Árabes Unidos

12.5.5 OMÃ

12.5.6 BAHREIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 CATAR

12.5.10 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

12.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

13 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, PANORAMA DAS EMPRESAS

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

13.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

13.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

13.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

13.5 FUSÕES E AQUISIÇÕES

13.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

13.7 EXPANSÕES

13.8 ALTERAÇÕES REGULAMENTARES

13.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

14. MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO: ANÁLISE SWOT E DBMR

15 MERCADO GLOBAL DE SEMICONDUTORES DE POTÊNCIA DE CARBETO DE SILÍCIO, PERFIL DA EMPRESA

15.1 ROHM CO., LTD

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DE RECEITAS

15.1.3 PRESENÇA GEOGRÁFICA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 DANFOSS

15.2.1 PERFIL DA EMPRESA

15.2.2 ANÁLISE DE RECEITAS

15.2.3 PRESENÇA GEOGRÁFICA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 MICROCHIP TECHNOLOGY INC.

15.3.1 PERFIL DA EMPRESA

15.3.2 ANÁLISE DE RECEITAS

15.3.3 PRESENÇA GEOGRÁFICA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 STMICROELECTRONICS

15.4.1 PERFIL DA EMPRESA

15.4.2 ANÁLISE DE RECEITAS

15.4.3 PRESENÇA GEOGRÁFICA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 INFINEON TECHNOLOGIES AG

15.5.1 PERFIL DA EMPRESA

15.5.2 ANÁLISE DE RECEITAS

15.5.3 PRESENÇA GEOGRÁFICA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 WOLFSPEED, INC.

15.6.1 PERFIL DA EMPRESA

15.6.2 ANÁLISE DE RECEITAS

15.6.3 PRESENÇA GEOGRÁFICA

15.6.4 PORTFÓLIO DE PRODUTOS

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 INDÚSTRIAS DE COMPONENTES SEMICONDUTORES, LLC

15.7.1 PERFIL DA EMPRESA

15.7.2 ANÁLISE DE RECEITAS

15.7.3 PRESENÇA GEOGRÁFICA

15.7.4 PORTFÓLIO DE PRODUTOS

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 ALLEGRO MICROSYSTEMS, INC

15.8.1 PERFIL DA EMPRESA

15.8.2 ANÁLISE DE RECEITAS

15.8.3 PRESENÇA GEOGRÁFICA

15.8.4 PORTFÓLIO DE PRODUTOS

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 FUJI ELECTRIC CO., LTD

15.9.1 PERFIL DA EMPRESA

15.9.2 ANÁLISE DE RECEITAS

15.9.3 PRESENÇA GEOGRÁFICA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 GENESIC SEMICONDUCTOR INC. (PARTE DA NAVITAS SEMICONDUCTOR)

15.10.1 PERFIL DA EMPRESA

15.10.2 ANÁLISE DE RECEITAS

15.10.3 PRESENÇA GEOGRÁFICA

15.10.4 PORTFÓLIO DE PRODUTOS

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.11.1 PERFIL DA EMPRESA

15.11.2 ANÁLISE DE RECEITAS

15.11.3 PRESENÇA GEOGRÁFICA

15.11.4 PORTFÓLIO DE PRODUTOS

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 LITTELFUSE, INC.

15.12.1 PERFIL DA EMPRESA

15.12.2 ANÁLISE DE RECEITAS

15.12.3 PRESENÇA GEOGRÁFICA

15.12.4 PORTFÓLIO DE PRODUTOS

15.12.5 DESENVOLVIMENTOS RECENTES

15.13 MITSUBISHI ELECTRIC CORPORATION

15.13.1 PERFIL DA EMPRESA

15.13.2 ANÁLISE DE RECEITAS

15.13.3 PRESENÇA GEOGRÁFICA

15.13.4 PORTFÓLIO DE PRODUTOS

15.13.5 DESENVOLVIMENTOS RECENTES

15.14 RENESAS ELECTRONICS CORPORATION

15.14.1 PERFIL DA EMPRESA

15.14.2 ANÁLISE DE RECEITAS

15.14.3 PRESENÇA GEOGRÁFICA

15.14.4 PORTFÓLIO DE PRODUTOS

15.14.5 DESENVOLVIMENTOS RECENTES

15.15 SEMIQ INC.

15.15.1 PERFIL DA EMPRESA

15.15.2 ANÁLISE DE RECEITAS

15.15.3 PRESENÇA GEOGRÁFICA

15.15.4 PORTFÓLIO DE PRODUTOS

15.15.5 DESENVOLVIMENTOS RECENTES

15.16 TEXAS INSTRUMENTS INCORPORATED

15.16.1 PERFIL DA EMPRESA

15.16.2 ANÁLISE DE RECEITAS

15.16.3 PRESENÇA GEOGRÁFICA

15.16.4 PORTFÓLIO DE PRODUTOS

15.16.5 DESENVOLVIMENTOS RECENTES

15.17 TOSHIBA ELECTRONIC DEVICES AND STORAGE CORPORATION

15.17.1 PERFIL DA EMPRESA

15.17.2 ANÁLISE DE RECEITAS

15.17.3 PRESENÇA GEOGRÁFICA

15.17.4 PORTFÓLIO DE PRODUTOS

15.17.5 DESENVOLVIMENTOS RECENTES

15.18 UNITEDSIC (PARTE DA QORVO)

15.18.1 PERFIL DA EMPRESA

15.18.2 ANÁLISE DE RECEITAS

15.18.3 PRESENÇA GEOGRÁFICA

15.18.4 PORTFÓLIO DE PRODUTOS

15.18.5 DESENVOLVIMENTOS RECENTES

15.19 SAMSUNG

15.19.1 PERFIL DA EMPRESA

15.19.2 ANÁLISE DE RECEITAS

15.19.3 PRESENÇA GEOGRÁFICA

15.19.4 PORTFÓLIO DE PRODUTOS

15.19.5 DESENVOLVIMENTOS RECENTES

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO. LTD.

15.20.1 PERFIL DA EMPRESA

15.20.2 ANÁLISE DE RECEITAS

15.20.3 PRESENÇA GEOGRÁFICA

15.20.4 PORTFÓLIO DE PRODUTOS

15.20.5 DESENVOLVIMENTOS RECENTES

15.21 WEEN SEMICONDUTORES

15.21.1 PERFIL DA EMPRESA

15.21.2 ANÁLISE DE RECEITAS

15.21.3 PRESENÇA GEOGRÁFICA

15.21.4 PORTFÓLIO DE PRODUTOS

15.21.5 DESENVOLVIMENTOS RECENTES

15.22 TOYOTA MOTOR CORPORATION

15.22.1 PERFIL DA EMPRESA

15.22.2 ANÁLISE DE RECEITAS

15.22.3 PRESENÇA GEOGRÁFICA

15.22.4 PORTFÓLIO DE PRODUTOS

15.22.5 DESENVOLVIMENTOS RECENTES

15.23 MAXPOWER SIC SEMICONDUCTOR CO., LTD

15.23.1 PERFIL DA EMPRESA

15.23.2 ANÁLISE DE RECEITAS

15.23.3 PRESENÇA GEOGRÁFICA

15.23.4 PORTFÓLIO DE PRODUTOS

15.23.5 DESENVOLVIMENTOS RECENTES

15.24 NEXPERIA

15.24.1 PERFIL DA EMPRESA

15.24.2 ANÁLISE DE RECEITAS

15.24.3 PRESENÇA GEOGRÁFICA

15.24.4 PORTFÓLIO DE PRODUTOS

15.24.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

16 CONCLUSÃO

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

19 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.