Global Skin Replacements And Substitutes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

916.40 Billion

USD

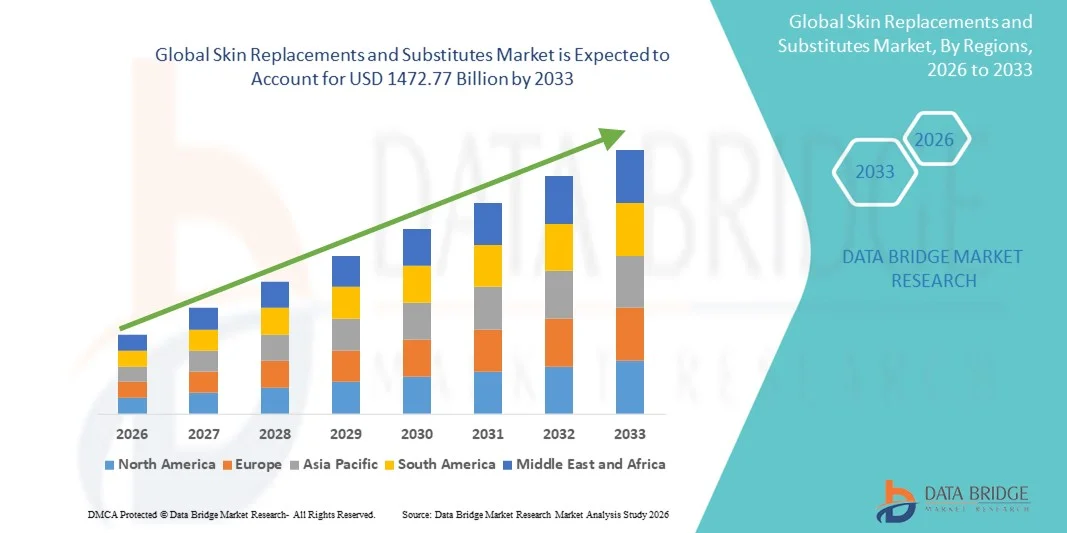

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

Segmentação do mercado global de substitutos e próteses de pele, por produto (acelular, celular e outros), classe (classe III, classe II e classe I), aplicação (queimaduras, úlceras, cirurgia estética e outras), usuário final (clínicas e hospitais de tratamento de feridas, indústria de beleza e cosméticos e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de substitutos e próteses de pele

- O mercado global de substitutos e próteses de pele foi avaliado em US$ 916,40 bilhões em 2025 e deverá atingir US$ 1472,77 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,11% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas para o tratamento de feridas e pelo rápido progresso na engenharia de tecidos e na medicina regenerativa, que estão promovendo maior digitalização, inovação e eficiência em todos os ambientes de saúde.

- Além disso, a crescente demanda dos pacientes por soluções de tratamento eficazes, seguras e minimamente invasivas — juntamente com a preferência cada vez maior por produtos substitutos de pele biocompatíveis e integrados — está consolidando os substitutos e próteses de pele como uma opção preferencial no tratamento moderno de feridas. Esses fatores convergentes estão acelerando a adoção de soluções de substitutos e próteses de pele, impulsionando significativamente o crescimento do setor.

Análise de mercado de substitutos e próteses de pele

- Substitutos e próteses de pele, incluindo pele bioengenheirada, aloenxertos, xenoenxertos e substitutos sintéticos, são cada vez mais importantes no tratamento de feridas e em procedimentos reconstrutivos modernos, devido à sua capacidade de acelerar a cicatrização, reduzir os riscos de infecção e melhorar os resultados para os pacientes em feridas agudas, crônicas e relacionadas a queimaduras.

- A crescente demanda por soluções de substituição de pele é impulsionada principalmente pela prevalência cada vez maior de feridas crônicas, úlceras diabéticas, queimaduras e lesões traumáticas, juntamente com a crescente conscientização entre os profissionais de saúde sobre os benefícios clínicos das tecnologias avançadas de substituição de pele.

- A América do Norte dominou o mercado de substitutos e próteses de pele, com a maior participação na receita, de 41,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, maiores taxas de adesão aos tratamentos, sistemas de reembolso robustos e a presença de empresas líderes em biotecnologia que fomentam a inovação contínua.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de substitutos e implantes de pele durante o período de previsão, impulsionada pela rápida urbanização, pelo aumento da população diabética, pela melhoria dos gastos com saúde e pela crescente acessibilidade a soluções avançadas para o tratamento de feridas.

- O segmento de Classe III detinha a maior participação na receita de mercado, com 55,4% em 2025, devido ao uso extensivo de substitutos biológicos de pele altamente avançados e regulamentados no tratamento de feridas críticas.

Escopo do relatório e segmentação do mercado de substitutos e materiais para reposição da pele.

|

Atributos |

Substitutos e substitutos de pele: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Smith & Nephew (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de substitutos e materiais para reposição da pele

Avanços em pele bioengenheirada e tecnologias regenerativas

- Uma tendência significativa e crescente no mercado global de substitutos e próteses de pele é a integração cada vez maior de tecnologias avançadas de bioengenharia, incluindo biomateriais, estruturas de engenharia de tecidos e terapias baseadas em células-tronco. Essas inovações estão ajudando a criar substitutos de pele mais funcionais, biocompatíveis e duráveis, que imitam de perto as propriedades da pele natural.

- Por exemplo, matrizes dérmicas acelulares (ADMs) de última geração e estruturas de suporte à base de colágeno estão sendo desenvolvidas com integridade estrutural aprimorada, potencial de vascularização melhorado e imunogenicidade reduzida. Essas melhorias estão possibilitando melhores resultados para os pacientes em procedimentos de cicatrização de feridas, tratamento de queimaduras e reconstrução.

- A incorporação da tecnologia de bioimpressão 3D também está ganhando impulso, permitindo a criação de tecidos cutâneos em camadas com arquitetura precisa. Empresas e instituições de pesquisa estão desenvolvendo ativamente enxertos de pele impressos e personalizáveis, projetados para acelerar a cicatrização e reduzir cicatrizes.

- Além disso, a crescente tendência de utilização de substitutos autólogos à base de células, como os autoenxertos epiteliais cultivados (CEA), está remodelando as abordagens clínicas, especialmente para pacientes com queimaduras extensas ou úlceras crônicas. Esses substitutos oferecem menor risco de rejeição e melhor integração tecidual.

- O desenvolvimento contínuo de tecnologias de pele bioengenheirada está transformando fundamentalmente as expectativas para o tratamento de feridas e procedimentos reconstrutivos, à medida que os profissionais de saúde priorizam cada vez mais soluções que combinam conveniência, tempo de recuperação reduzido e desempenho funcional a longo prazo.

- Como resultado, a demanda por soluções inovadoras, clinicamente eficazes e personalizáveis de substitutos de pele está aumentando em hospitais, centros de tratamento de queimaduras e clínicas de dermatologia especializadas em todo o mundo.

Dinâmica do mercado de substitutos e materiais para reposição de pele

Motorista

Crescente necessidade de cuidados avançados para feridas em meio ao aumento de queimaduras, úlceras e doenças crônicas.

- O aumento da incidência de queimaduras, úlceras do pé diabético, úlceras venosas nas pernas, úlceras de pressão e feridas cirúrgicas está impulsionando a demanda por soluções eficazes de substituição da pele. O aumento global de doenças crônicas, particularmente diabetes e distúrbios vasculares, elevou significativamente o número de pacientes que necessitam de cuidados avançados para feridas.

- Por exemplo, em abril de 2025, a empresa avançou em sua atuação na área de tecnologia médica ao explorar novas integrações de sensores de alta precisão para monitorar as condições de cicatrização em aplicações de tratamento de feridas — demonstrando como as empresas estão expandindo suas capacidades para dar suporte a soluções clínicas de última geração no setor de substitutos e próteses de pele.

- À medida que os profissionais de saúde buscam melhorar as taxas de cicatrização, reduzir os riscos de infecção e minimizar o tempo de internação hospitalar, os substitutos de pele avançados oferecem benefícios superiores em comparação aos curativos tradicionais. Esses benefícios incluem melhor equilíbrio da umidade, suporte à regeneração celular, vascularização aprimorada e redução de cicatrizes.

- Além disso, o uso crescente de terapias minimamente invasivas e regenerativas está tornando os substitutos de pele produzidos por engenharia de tecidos a opção preferencial tanto em ambientes hospitalares quanto ambulatoriais.

- A crescente adoção de produtos biológicos, a maior conscientização sobre o tratamento avançado de feridas e a expansão da infraestrutura de saúde — particularmente em economias emergentes — são fatores-chave que aceleram a demanda do mercado.

- Além disso, a disponibilidade de produtos substitutos de pele prontos para uso e fáceis de usar está contribuindo para o aumento do seu uso em unidades de terapia intensiva, instalações de cuidados de longa duração e centros cirúrgicos.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em regiões em desenvolvimento.

- Os altos custos associados a substitutos de pele avançados — especialmente os bioengenheirados, celulares e à base de células-tronco — continuam sendo um grande desafio que limita sua adoção em larga escala. Esses produtos geralmente exigem armazenamento e manuseio especializados, além de profissionais clínicos treinados, o que aumenta significativamente os custos totais do tratamento.

- Por exemplo, substitutos de pele avançados produzidos por engenharia de tecidos, como Apligraf e Dermagraft, têm preços significativamente mais altos do que os curativos tradicionais, tornando-os inacessíveis para grande parte dos pacientes em países de baixa renda e em desenvolvimento. O alto custo de aquisição e aplicação desestimula hospitais — especialmente centros de saúde governamentais e rurais — a adotarem essas soluções avançadas.

- A cobertura limitada de reembolso em muitas regiões agrava ainda mais o ônus financeiro, tornando as terapias avançadas para tratamento de feridas inacessíveis para pacientes de baixa renda. O apoio insuficiente dos planos de saúde para tratamentos de feridas crônicas frequentemente resulta em atraso no atendimento ou na preferência por alternativas mais baratas, porém menos eficazes.

- Além disso, a escassez de profissionais clínicos treinados e capazes de gerenciar e aplicar produtos sofisticados de substituição da pele cria barreiras à adoção em sistemas de saúde em desenvolvimento. Muitos produtos avançados exigem conhecimento cirúrgico especializado, ambientes controlados e monitoramento pós-aplicação, que nem sempre estão disponíveis em contextos com recursos limitados.

- Os obstáculos regulatórios também retardam a adoção, uma vez que a avaliação clínica da biocompatibilidade, imunogenicidade e integração a longo prazo na ferida geralmente requer longos ciclos de aprovação.

- Além disso, preocupações com a estabilidade do produto, o risco de infecção e o potencial para reações imunológicas — particularmente em substitutos alogênicos ou xenogênicos — podem reduzir a confiança dos profissionais de saúde na adoção dessas soluções.

- Superar esses desafios exigirá maior apoio ao reembolso, fabricação com custo-benefício, treinamento clínico aprimorado e pesquisa contínua para desenvolver soluções de substituição e reposição de pele escaláveis, acessíveis e de alta qualidade.

Escopo do mercado de substitutos e substitutos de pele

O mercado está segmentado com base em Produto, Classe, Aplicação e Usuário Final.

- Por produto

Com base no produto, o mercado de substitutos e próteses de pele é segmentado em acelulares, celulares e outros. O segmento acelular dominou a maior participação de mercado em receita, com 48,6% em 2025, impulsionado pelo seu uso frequente no tratamento de queimaduras, cicatrização de feridas crônicas e cirurgias reconstrutivas. As matrizes acelulares são amplamente preferidas devido à sua forte biocompatibilidade, baixa imunogenicidade e capacidade de promover a regeneração natural dos tecidos. Os profissionais de saúde confiam nos produtos acelulares devido à sua longa vida útil, menor risco de infecção e excelentes resultados clínicos em diversos tipos de feridas. O aumento da incidência de úlceras diabéticas e lesões traumáticas impulsiona ainda mais a demanda, juntamente com a crescente adoção em procedimentos estéticos. Os avanços contínuos nas tecnologias de descelularização e os padrões de processamento aprimorados aumentam a confiabilidade do produto. O reembolso favorável nos principais mercados e a forte penetração em hospitais e centros de tratamento de feridas também contribuem para a participação dominante do segmento acelular no mercado.

Prevê-se que o segmento de produtos celulares apresente a taxa de crescimento mais rápida, de 21,3%, entre 2026 e 2033, impulsionado pela crescente adoção de substitutos de pele bioativos avançados contendo células vivas. Os produtos celulares oferecem potencial regenerativo superior, permitindo uma cicatrização mais rápida de feridas e uma melhor recuperação do paciente. A alta demanda no tratamento de queimaduras de espessura total, úlceras complexas e reconstrução cirúrgica está acelerando a adoção dessa tecnologia. Os avanços contínuos em engenharia de tecidos, integração de células-tronco e biofabricação estão expandindo as aplicações clínicas. O aumento do investimento em medicina regenerativa avançada e substitutos de pele personalizados está impulsionando o forte crescimento do mercado. A crescente conscientização entre os médicos, a expansão das aprovações e a maior acessibilidade em regiões desenvolvidas e em desenvolvimento também contribuem para a rápida expansão do segmento entre 2026 e 2033.

- Por aula

Com base na classe, o mercado de substitutos e próteses de pele é segmentado em Classe III, Classe II e Classe I. O segmento de Classe III detinha a maior participação na receita de mercado, com 55,4% em 2025, devido ao uso extensivo de substitutos biológicos de pele altamente avançados e regulamentados no tratamento de feridas críticas. Os dispositivos de Classe III são amplamente preferidos devido à sua forte eficácia clínica, resultados regenerativos de longo prazo e adequação para queimaduras graves e lesões profundas nos tecidos. O número crescente de casos de trauma, intervenções cirúrgicas e ocorrências de feridas crônicas continua a impulsionar a demanda. Hospitais e centros especializados em queimaduras dependem de produtos de Classe III para melhor cicatrização, redução de complicações e melhor aceitação do enxerto. Fortes atividades de P&D em soluções de tecidos bioengenheirados e inovações no tratamento de feridas complexas reforçam ainda mais a dominância do segmento. Resultados clínicos favoráveis e aprovações regulatórias fortalecem a adoção a longo prazo em mercados globais.

O segmento de Classe II deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente adoção de substitutos de pele de complexidade intermediária para queimaduras moderadas, úlceras de pressão e feridas cirúrgicas. Esses produtos oferecem um equilíbrio entre segurança, custo-benefício e desempenho clínico, tornando-os altamente atrativos para hospitais e centros de tratamento de feridas ambulatoriais. Os avanços tecnológicos em estruturas sintéticas, matrizes acelulares e produtos híbridos estão ampliando seu uso. A crescente conscientização sobre o tratamento de feridas, a expansão da infraestrutura de saúde e as vias regulatórias favoráveis sustentam o crescimento acelerado. O segmento também se beneficia do aumento de casos de feridas crônicas e da maior disponibilidade em mercados emergentes. A inovação contínua em materiais de Classe II fortalece ainda mais seu alto potencial de crescimento até 2033.

- Por meio de aplicação

Com base na aplicação, o mercado de substitutos e próteses de pele é segmentado em Queimaduras, Úlceras, Cirurgia Estética e Outros. O segmento de Queimaduras representou a maior participação na receita do mercado, com 41,7% em 2025, impulsionado pelo aumento da incidência global de queimaduras e pela necessidade essencial de substitutos de pele no tratamento emergencial de feridas. Lesões por queimadura exigem intervenções reconstrutivas rápidas e avançadas, tornando os substitutos celulares e acelulares componentes críticos do tratamento. Melhorias na infraestrutura de atendimento a traumas, aumento do apoio governamental ao tratamento de queimaduras e a disponibilidade de enxertos biológicos avançados são fatores-chave para a dominância do mercado. Os profissionais de saúde preferem esses produtos por reduzirem infecções, promoverem a cicatrização rápida e minimizarem cicatrizes. As altas taxas de sucesso clínico em queimaduras de terceiro grau e em procedimentos reconstrutivos impulsionam ainda mais a adoção desses produtos. O crescente número de centros especializados em queimaduras em todo o mundo também sustenta a alta demanda dentro do segmento.

O segmento de úlceras deverá apresentar a taxa de crescimento mais rápida, de 20,6%, entre 2026 e 2033, principalmente devido à crescente prevalência de úlceras do pé diabético, úlceras venosas nas pernas e úlceras de pressão. As úlceras crônicas representam desafios de saúde a longo prazo, e os substitutos de pele desempenham um papel fundamental na cicatrização mais rápida, na redução de complicações e na melhoria dos resultados para os pacientes. O aumento da população diabética, o envelhecimento da população e os estilos de vida sedentários são os principais impulsionadores desse crescimento. Tecidos bioengenheirados avançados e terapias regenerativas têm demonstrado forte eficácia clínica no tratamento de úlceras. A expansão dos centros de tratamento de feridas, a melhoria dos sistemas de reembolso e a crescente preferência por tratamentos minimamente invasivos aceleram ainda mais o crescimento do segmento. A crescente conscientização sobre as complicações de feridas crônicas continua a sustentar uma forte expansão do mercado até 2033.

- Por usuário final

Com base no usuário final, o mercado de substitutos e próteses de pele é segmentado em Clínicas e Hospitais de Tratamento de Feridas, Indústria de Beleza e Cosméticos e Outros. O segmento de Clínicas e Hospitais de Tratamento de Feridas detinha a maior participação na receita de mercado, com 64,1% em 2025, impulsionado por seu papel central no tratamento de queimaduras, traumas, feridas cirúrgicas e úlceras crônicas. As instituições de saúde dependem fortemente de substitutos de pele avançados devido à sua alta eficácia clínica, protocolos padronizados e acesso a profissionais especializados. O aumento das internações hospitalares por feridas crônicas, o crescente número de acidentes com queimaduras e o maior volume de cirurgias sustentam a liderança do segmento. Hospitais e clínicas especializadas em tratamento de feridas oferecem infraestrutura avançada para terapia de feridas, tornando-os os principais usuários de substitutos biológicos e sintéticos. O crescente apoio governamental ao tratamento de feridas, juntamente com a maior adoção de terapias inovadoras de substituição de pele, contribui significativamente para a dominância do segmento.

O segmento da Indústria de Beleza e Cosméticos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2026 e 2033, impulsionado pela crescente demanda por tratamentos estéticos regenerativos e reparação da pele pós-procedimento. Substitutos de pele são cada vez mais utilizados na redução de cicatrizes, intervenções antienvelhecimento e reconstrução cosmética, melhorando a qualidade da cicatrização e a textura da pele. A expansão de clínicas de estética, o aumento dos gastos do consumidor com aprimoramento cosmético e a crescente preferência por procedimentos minimamente invasivos impulsionam o crescimento do segmento. Os avanços tecnológicos em biomateriais regenerativos e a crescente aceitação de tecidos bioengenheirados em tratamentos de beleza também contribuem para essa rápida expansão. A influência da mídia, as melhorias no estilo de vida e a crescente adoção de soluções cosméticas de alta qualidade continuam a fortalecer as perspectivas de crescimento até 2033.

Análise Regional do Mercado de Substitutos e Reparadores de Pele

- A América do Norte dominou o mercado de substitutos e próteses de pele, com a maior participação na receita, de 41,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, maiores taxas de adesão aos tratamentos, sistemas de reembolso robustos e a presença de empresas líderes em biotecnologia que fomentam a inovação contínua.

- A crescente prevalência de feridas crônicas, úlceras do pé diabético e lesões por pressão está impulsionando ainda mais a demanda.

- Consumidores e profissionais de saúde estão cada vez mais priorizando soluções avançadas para o tratamento de feridas, incluindo substitutos de pele bioengenheirados e produzidos por engenharia de tecidos, para melhorar os resultados para os pacientes e reduzir o tempo de cicatrização.

Análise do Mercado de Substitutos e Reparadores de Pele nos EUA

O mercado de substitutos e próteses de pele dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela ampla adoção de terapias avançadas para tratamento de feridas e soluções de medicina regenerativa. Hospitais, clínicas especializadas e centros de atendimento ambulatorial estão utilizando cada vez mais substitutos de pele bioengenheirados e produzidos por engenharia de tecidos para tratar feridas crônicas e queimaduras. A crescente preferência por soluções de tratamento de feridas clinicamente comprovadas e de rápida cicatrização, aliada à forte cobertura de reembolso e à robusta infraestrutura de saúde, continua a impulsionar a expansão do mercado nos EUA.

Análise do Mercado Europeu de Substitutos e Reparadores de Pele

Prevê-se que o mercado europeu de substitutos e próteses de pele cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento da incidência de feridas crônicas, úlceras diabéticas e feridas cirúrgicas. A crescente conscientização dos profissionais de saúde sobre os benefícios dos substitutos de pele biológicos e de engenharia tecidual está promovendo a sua adoção em hospitais e centros especializados em tratamento de feridas. A urbanização crescente, aliada ao aumento dos gastos com saúde, apoia a expansão de soluções avançadas para o tratamento de feridas em aplicações residenciais e clínicas.

Análise do Mercado de Substitutos e Reparadores de Pele no Reino Unido

Prevê-se que o mercado de substitutos e próteses de pele no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente demanda por terapias avançadas para tratamento de feridas e soluções de tratamento regenerativo. A crescente prevalência de feridas crônicas e úlceras de pressão, juntamente com iniciativas para melhorar os resultados clínicos, está incentivando uma maior adoção de substitutos de pele biológicos e de engenharia tecidual em hospitais e clínicas. A sólida infraestrutura de saúde do Reino Unido e a crescente conscientização clínica devem continuar a estimular o crescimento do mercado.

Análise do Mercado de Substitutos e Reparadores de Pele na Alemanha

O mercado alemão de substitutos e próteses de pele deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento da incidência de feridas crônicas e lesões cirúrgicas. A infraestrutura de saúde bem desenvolvida do país, o forte foco em inovação clínica e a preferência por produtos biomédicos de alta qualidade estão impulsionando a adoção de substitutos de pele produzidos por engenharia tecidual e bioengenharia. Hospitais e centros especializados em tratamento de feridas na Alemanha estão implementando cada vez mais soluções avançadas para melhorar os resultados dos pacientes e reduzir o tempo de recuperação.

Análise do Mercado de Substitutos e Reparadores de Pele na Região Ásia-Pacífico

O mercado de substitutos e próteses de pele na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela rápida urbanização, aumento da população diabética, melhoria dos gastos com saúde e maior acesso a soluções avançadas para o tratamento de feridas. Países como China, Japão e Índia estão testemunhando uma crescente adoção de substitutos de pele bioengenheirados e produzidos por engenharia de tecidos em hospitais, clínicas e centros ambulatoriais. A expansão da infraestrutura de saúde, o apoio governamental a tratamentos modernos para feridas e a crescente conscientização sobre terapias avançadas são fatores-chave que impulsionam o crescimento do mercado na região.

Análise do Mercado Japonês de Substitutos e Reparadores de Pele

O mercado japonês de substitutos e próteses de pele está ganhando impulso devido à infraestrutura de saúde avançada do país, ao envelhecimento da população e à crescente prevalência de feridas e úlceras crônicas. Hospitais e clínicas especializadas estão implementando cada vez mais substitutos de pele bioengenheirados e produzidos por engenharia de tecidos para acelerar a cicatrização de feridas e reduzir o tempo de internação. A crescente demanda por tratamentos convenientes, eficazes e clinicamente comprovados está impulsionando a expansão do mercado tanto em ambientes residenciais quanto hospitalares.

Análise do Mercado de Substitutos e Reparadores de Pele na China

O mercado chinês de substitutos e próteses de pele representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pela expansão da classe média e pela alta prevalência de feridas crônicas. A forte capacidade de produção nacional, a crescente infraestrutura hospitalar e a adoção clínica cada vez maior de substitutos de pele bioengenheirados estão impulsionando o crescimento do mercado. Iniciativas governamentais na área da saúde e a crescente conscientização sobre terapias avançadas para o tratamento de feridas também contribuem para a ampla adoção de substitutos de pele bioengenheirados em ambientes clínicos.

Participação de mercado de substitutos e próteses de pele

O setor de substitutos e próteses de pele é liderado principalmente por empresas consolidadas, incluindo:

• Smith & Nephew (Reino Unido)

• Organogenesis (EUA)

• MiMedx Group (EUA)

• AlloSource (EUA)

• Vericel Corporation (EUA)

• Molnlycke Health Care (Suécia)

• Kerecis (Islândia)

• 3M Health Care (EUA)

• Regenicin (EUA)

• Avita Medical (Austrália)

• BSN Medical (Alemanha)

• Exsurco Medical (EUA)

• BioTissue (EUA)

• Human Biosciences (EUA)

• Stryker (EUA)

• Zimmer Biomet (EUA)

• Teijin Pharma (Japão)

• Gunze Limited (Japão)

• Tissue Regenix Group (Reino Unido)

Últimos desenvolvimentos no mercado global de substitutos e próteses de pele

- Em outubro de 2021, a Kerecis recebeu autorização da FDA para comercializar seu enxerto de pele de peixe Omega3 SurgiBind, expandindo seu uso em procedimentos plásticos e reconstrutivos e fortalecendo a presença de substitutos biológicos de pele no mercado americano.

- Em janeiro de 2022, pesquisadores da Universidade de Birmingham e da Universidade de Huddersfield desenvolveram uma nova técnica de bioimpressão 3D — SLAM (Suspended Layer Additive Manufacturing) — que produziu com sucesso pele de espessura total, representando um avanço significativo para a próxima geração de substitutos de pele bioengenheirados.

- Em janeiro de 2023, a Kerecis lançou o GraftGuide Mano e o GraftGuide Micro, dois enxertos especializados de substituto de pele à base de pele de peixe, desenvolvidos especificamente para o tratamento de queimaduras, melhorando particularmente os resultados em queimaduras nas mãos e em áreas delicadas.

- Em abril de 2023, a Kerecis lançou o MariGen Shield, um enxerto de pele de peixe de última geração combinado com uma camada de contato de silicone, projetado para promover uma cicatrização mais rápida em feridas crônicas e complexas, além de simplificar a aplicação clínica.

- Em julho de 2023, a Coloplast anunciou a aquisição da Kerecis por até US$ 1,3 bilhão, uma importante aquisição do setor com o objetivo de fortalecer seu portfólio de produtos biológicos para tratamento de feridas e expandir a tecnologia de enxerto de pele de peixe em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.