Global Small Bone And Joint Orthopedic Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.13 Billion

USD

14.92 Billion

2025

2033

USD

8.13 Billion

USD

14.92 Billion

2025

2033

| 2026 –2033 | |

| USD 8.13 Billion | |

| USD 14.92 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos ortopédicos para pequenos ossos e articulações, por tipo de produto (dispositivos para reconstrução do ombro, dispositivos para reparo do cotovelo, sistemas de fixação e substituição de fraturas, pé e tornozelo, dispositivos de fixação externa, placas e parafusos, próteses articulares e outros), aplicação (pé e mão), usuário final (hospitais, clínicas e centros cirúrgicos ambulatoriais) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos ortopédicos para pequenos ossos e articulações

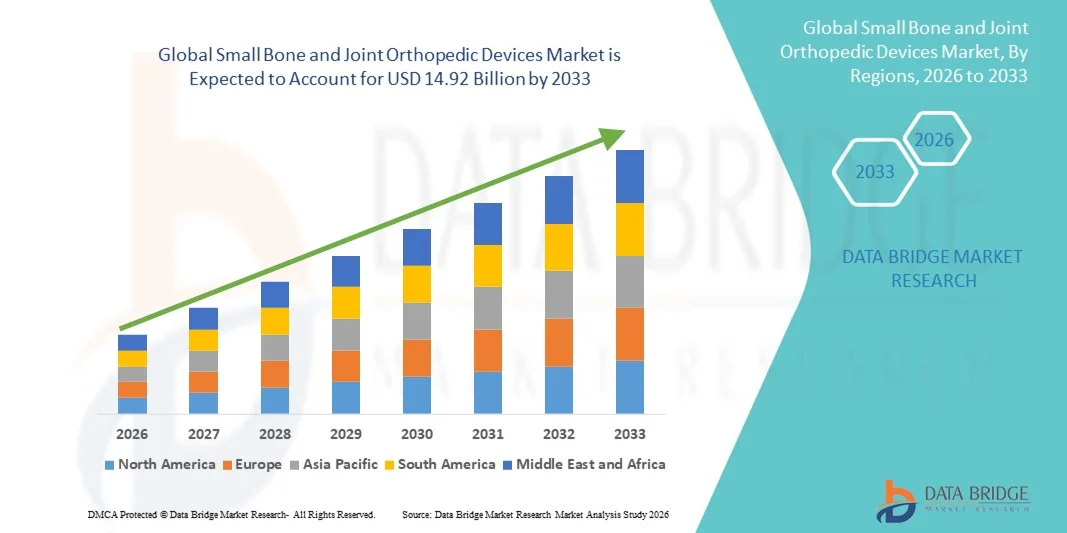

- O mercado global de dispositivos ortopédicos para pequenos ossos e articulações foi avaliado em US$ 8,13 bilhões em 2025 e deverá atingir US$ 14,92 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,89% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios musculoesqueléticos, fraturas e lesões articulares, juntamente com os avanços em técnicas cirúrgicas minimamente invasivas e tecnologias de implantes.

- Além disso, o aumento da população idosa, a crescente conscientização sobre o diagnóstico precoce e as opções de tratamento, e a demanda por soluções de recuperação mais rápidas estão posicionando os dispositivos ortopédicos para pequenos ossos e articulações como ferramentas essenciais na ortopedia moderna. Esses fatores, em conjunto, impulsionam a adoção desses dispositivos, sustentando, assim, uma forte expansão do mercado.

Análise do mercado de dispositivos ortopédicos para pequenos ossos e articulações

- Dispositivos ortopédicos para pequenos ossos e articulações, incluindo placas, parafusos, pinos e sistemas de fixação, são cada vez mais essenciais para o tratamento de fraturas, deformidades e lesões articulares nos membros superiores e inferiores, oferecendo melhores resultados cirúrgicos, recuperação mais rápida e maior mobilidade para os pacientes.

- A crescente demanda por esses dispositivos é impulsionada principalmente pela prevalência cada vez maior de distúrbios musculoesqueléticos, fraturas decorrentes de acidentes e lesões esportivas, e pela adoção crescente de procedimentos cirúrgicos minimamente invasivos que reduzem o tempo de recuperação e as complicações.

- A América do Norte dominou o mercado de dispositivos ortopédicos para pequenos ossos e articulações, com a maior participação de receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e forte presença de fabricantes líderes de dispositivos ortopédicos. Os EUA testemunharam um crescimento substancial em procedimentos para pequenos ossos e articulações, particularmente entre idosos e pacientes traumatizados, impulsionado por inovações tecnológicas e pela adoção de implantes impressos em 3D e cirurgias guiadas por navegação.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dispositivos ortopédicos para pequenos ossos e articulações durante o período de previsão, devido ao aumento da incidência de lesões ortopédicas, à crescente conscientização sobre saúde e à expansão da infraestrutura hospitalar em economias emergentes como China e Índia.

- O segmento de placas e parafusos dominou o mercado de dispositivos ortopédicos para pequenos ossos e articulações, com uma participação de mercado de 41,7% em 2025, devido à sua comprovada eficácia, versatilidade e facilidade de uso na estabilização de fraturas e na promoção da consolidação óssea.

Escopo do relatório e segmentação do mercado de dispositivos ortopédicos para pequenos ossos e articulações.

|

Atributos |

Principais informações de mercado sobre dispositivos ortopédicos para pequenos ossos e articulações |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos ortopédicos para pequenos ossos e articulações

Inovação em implantes impressos em 3D e personalizados para cada paciente

- Uma tendência significativa e crescente no mercado global de dispositivos ortopédicos para pequenos ossos e articulações é a adoção cada vez maior de implantes impressos em 3D e personalizados para cada paciente, possibilitando soluções cirúrgicas sob medida e melhores resultados clínicos.

- Por exemplo, a Medartis desenvolveu pequenas placas ósseas impressas em 3D, personalizadas para a anatomia do paciente, melhorando o encaixe, reduzindo o tempo cirúrgico e promovendo uma cicatrização mais rápida. Da mesma forma, os implantes personalizados da Stryker permitem a reconstrução precisa de defeitos ósseos e articulares complexos.

- Tecnologias avançadas de imagem e CAD/CAM integradas à impressão 3D permitem que os cirurgiões planejem procedimentos com antecedência, simulem resultados e otimizem o design de implantes para cada paciente, minimizando ajustes intraoperatórios e melhorando a precisão cirúrgica.

- A tendência em direção a soluções ortopédicas personalizadas está impulsionando investimentos em pesquisa e desenvolvimento em manufatura aditiva, biomateriais e planejamento cirúrgico assistido por software, resultando em implantes mais precisos, duráveis e biocompatíveis.

- Essa inovação está reformulando as expectativas de cirurgiões e pacientes em relação aos cuidados ortopédicos, uma vez que os implantes personalizados oferecem melhor recuperação funcional, redução de complicações e melhores resultados a longo prazo. Consequentemente, empresas como a DePuy Synthes estão expandindo seu portfólio de dispositivos de fixação específicos para cada paciente e implantes para pequenas articulações para atender a essa crescente demanda.

- A demanda por implantes ortopédicos personalizados, impressos em 3D, está aumentando rapidamente em hospitais e centros ortopédicos especializados, à medida que médicos e pacientes priorizam soluções sob medida para fraturas complexas e reconstruções articulares.

- A crescente colaboração entre fabricantes de dispositivos ortopédicos e instituições de pesquisa está acelerando o desenvolvimento de implantes bioativos e reabsorvíveis que melhoram a cicatrização óssea e reduzem as complicações a longo prazo.

Dinâmica do mercado de dispositivos ortopédicos para pequenos ossos e articulações

Motorista

Aumento da prevalência de distúrbios musculoesqueléticos e fraturas

- O aumento da incidência de fraturas, traumas e distúrbios musculoesqueléticos em todas as faixas etárias é um dos principais fatores que impulsionam a crescente adoção de dispositivos ortopédicos para pequenos ossos e articulações. Por exemplo, em março de 2025, a Smith & Nephew relatou um aumento nos procedimentos para fraturas do rádio distal na América do Norte, destacando a crescente necessidade de sistemas de fixação avançados para melhorar os resultados dos pacientes.

- Pacientes e médicos buscam cada vez mais procedimentos minimamente invasivos que reduzam o tempo cirúrgico, a internação hospitalar e a duração da reabilitação, criando uma forte demanda por placas, parafusos e dispositivos de fixação inovadores.

- O envelhecimento da população, com doenças articulares degenerativas e osteoporose, contribui ainda mais para a expansão do mercado, uma vez que os pacientes idosos frequentemente necessitam de implantes especializados para estabilização de pequenos ossos e articulações.

- Hospitais e centros ortopédicos estão modernizando suas instalações cirúrgicas e incorporando dispositivos avançados para o tratamento de fraturas e reconstrução articular, tornando esses dispositivos parte integrante do atendimento ortopédico moderno.

- O aumento de lesões relacionadas ao esporte e acidentes de alto impacto em populações mais jovens está elevando a demanda por dispositivos ortopédicos duráveis e confiáveis para garantir uma recuperação rápida e o retorno às atividades.

- Iniciativas governamentais e cobertura de seguro para procedimentos ortopédicos em regiões-chave estão impulsionando a adoção mais ampla de dispositivos avançados para pequenos ossos e articulações, principalmente em mercados desenvolvidos.

Restrição/Desafio

Alto custo e complexidade na aprovação regulatória

- O alto custo de dispositivos ortopédicos avançados para pequenos ossos e articulações, particularmente implantes personalizados e impressos em 3D, representa um desafio significativo para a adoção em mercados sensíveis a custos.

- Por exemplo, implantes personalizados de empresas como a DePuy Synthes ou a Stryker podem ser significativamente mais caros do que placas e parafusos padrão, limitando seu acesso em economias emergentes.

- Requisitos regulatórios rigorosos e processos de aprovação demorados para novos dispositivos ortopédicos aumentam a complexidade e atrasam a entrada no mercado, elevando os custos de desenvolvimento e impactando o retorno sobre o investimento (ROI) para os fabricantes.

- Além disso, a necessidade de treinamento e adaptação dos cirurgiões a novos sistemas cirúrgicos pode dificultar a adoção generalizada de novas tecnologias em hospitais ou clínicas menores.

- Superar esses desafios por meio da otimização de custos, simplificação dos processos regulatórios e aprimoramento dos programas de treinamento cirúrgico será crucial para o crescimento sustentado do mercado.

- O conhecimento limitado entre pacientes e alguns profissionais de saúde sobre técnicas avançadas de fixação pode retardar a adoção, principalmente em regiões rurais ou carentes de serviços.

- Interrupções na cadeia de suprimentos ou escassez de matérias-primas para implantes especializados podem afetar temporariamente a disponibilidade do produto e impactar o crescimento do mercado em determinadas regiões.

Escopo do mercado de dispositivos ortopédicos para pequenos ossos e articulações

O mercado é segmentado com base no tipo de produto, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em dispositivos para reconstrução do ombro, dispositivos para reparo do cotovelo, sistemas de fixação e substituição de fraturas, dispositivos para pé e tornozelo, dispositivos de fixação externa, placas e parafusos, próteses articulares e outros. O segmento de placas e parafusos dominou o mercado com a maior participação na receita, de 41,7% em 2025, impulsionado por sua comprovada eficácia na estabilização de fraturas e na promoção da consolidação óssea. Os cirurgiões frequentemente preferem placas e parafusos devido à sua versatilidade em pequenos ossos e articulações, facilidade de manuseio intraoperatório e compatibilidade com técnicas minimamente invasivas. O segmento também se beneficia de inovações contínuas, incluindo placas de bloqueio e parafusos biorreabsorvíveis, que melhoram os resultados cirúrgicos e reduzem as complicações pós-operatórias. Além disso, placas e parafusos são amplamente utilizados em procedimentos ortopédicos eletivos e de trauma, o que garante uma demanda constante em hospitais e clínicas. Seu histórico clínico consolidado e ampla disponibilidade os tornam uma escolha padrão para fixação de fraturas, contribuindo para sua dominância no mercado.

O segmento de próteses articulares deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente prevalência de doenças articulares degenerativas e pela maior adoção de cirurgias de substituição articular em regiões emergentes. Os avanços em biomateriais, designs modulares e próteses personalizadas estão aprimorando os resultados funcionais e a longevidade dos implantes. O crescimento do segmento também é sustentado pela crescente conscientização entre pacientes e cirurgiões sobre a intervenção precoce em distúrbios articulares, ampliando o número de potenciais candidatos. Além disso, técnicas cirúrgicas aprimoradas, incluindo procedimentos de substituição articular minimamente invasivos e assistidos por robótica, estão aumentando a adoção de implantes protéticos. O aumento da população idosa e os maiores gastos com saúde em países desenvolvidos impulsionam ainda mais a demanda por próteses articulares.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em pé e mão. O segmento de mão dominou o mercado em 2025, em grande parte devido à alta incidência de fraturas, lesões tendinosas e deformidades articulares nos membros superiores. As cirurgias de mão frequentemente exigem dispositivos de fixação precisos e delicados, incluindo placas, parafusos e fixadores externos especializados, que auxiliam na recuperação funcional e na mobilidade. Os cirurgiões preferem dispositivos avançados para pequenos ossos na reconstrução da mão devido à sua compatibilidade com técnicas minimamente invasivas e à capacidade de manter o alinhamento anatômico. Além disso, a demanda por procedimentos ortopédicos na mão está aumentando devido ao crescimento de lesões ocupacionais, traumas relacionados a esportes e à crescente conscientização sobre a importância da intervenção precoce para prevenir incapacidades a longo prazo. Hospitais e centros ortopédicos especializados estão investindo cada vez mais em dispositivos para reconstrução da mão, reforçando ainda mais a dominância do segmento.

Prevê-se que o segmento de pés apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente prevalência de lesões nos pés e tornozelos, complicações do pé diabético e traumas relacionados ao esporte. Sistemas avançados de fixação, placas e próteses para os pés permitem a correção precisa de deformidades e uma recuperação pós-cirúrgica acelerada. O aumento da população idosa e a crescente participação em esportes recreativos e profissionais contribuem para uma maior incidência de fraturas e degeneração articular nos pés. O crescimento do segmento também é sustentado por inovações tecnológicas em cirurgia minimamente invasiva dos pés e materiais de implante aprimorados. A expansão da infraestrutura de atendimento ortopédico e a crescente conscientização sobre mobilidade e reabilitação funcional impulsionam ainda mais a adoção no segmento de pés.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas e centros cirúrgicos ambulatoriais (CCAs). O segmento de hospitais dominou o mercado em 2025 devido à disponibilidade de instalações cirúrgicas avançadas, cirurgiões ortopédicos qualificados e serviços abrangentes de cuidados pós-operatórios. Os hospitais frequentemente lidam com fraturas complexas e reconstruções articulares que exigem dispositivos especializados, tornando-os os principais compradores de produtos ortopédicos para pequenos ossos e articulações. Grandes hospitais também possuem maior poder de compra e redes de cadeia de suprimentos estabelecidas, permitindo a aquisição em grande escala de implantes e instrumentos ortopédicos. O segmento se beneficia do aumento de casos de trauma, do envelhecimento da população e do crescimento das cirurgias ortopédicas eletivas, sustentando uma forte demanda por dispositivos avançados. Além disso, os hospitais são pioneiros na adoção de implantes inovadores, como placas personalizadas e próteses impressas em 3D, reforçando sua posição dominante no mercado.

Espera-se que o segmento de Centros de Cirurgia Ambulatorial (ASC) apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente preferência por procedimentos ambulatoriais e cirurgias minimamente invasivas. Os ASCs oferecem atendimento conveniente e com boa relação custo-benefício para pacientes que necessitam de fixação de fraturas ou procedimentos em pequenas articulações, sem a necessidade de internações hospitalares prolongadas. A crescente conscientização entre pacientes e seguradoras sobre os benefícios das cirurgias ambulatoriais, combinada com a expansão dos ASCs ortopédicos em regiões desenvolvidas e emergentes, impulsiona a adoção desses procedimentos. A mudança para ambientes cirúrgicos ambulatoriais incentiva os fabricantes a desenvolverem dispositivos compactos e fáceis de usar, adequados para ASCs. Além disso, os ASCs estão investindo cada vez mais em ferramentas e implantes cirúrgicos avançados, criando novas oportunidades para os fabricantes de dispositivos ortopédicos.

Análise Regional do Mercado de Dispositivos Ortopédicos para Pequenos Ossos e Articulações

- A América do Norte dominou o mercado de dispositivos ortopédicos para pequenos ossos e articulações, com a maior participação de receita, de 38,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos gastos com saúde e uma forte presença de fabricantes líderes de dispositivos ortopédicos.

- A forte presença na região de fabricantes líderes de dispositivos ortopédicos, aliada a inovações tecnológicas contínuas, como implantes impressos em 3D, cirurgia guiada por navegação e sistemas de fixação minimamente invasivos, está impulsionando a adoção dessas tecnologias tanto em procedimentos traumáticos quanto eletivos.

- Na América do Norte, os cirurgiões preferem placas, parafusos e próteses articulares avançadas devido à sua confiabilidade, resultados clínicos comprovados e compatibilidade com técnicas cirúrgicas modernas, o que permite o uso consistente em hospitais e centros ortopédicos especializados.

Análise do Mercado de Dispositivos Ortopédicos para Pequenos Ossos e Articulações nos EUA

O mercado de dispositivos ortopédicos para pequenos ossos e articulações dos EUA detinha a maior participação de receita, com 37% em 2025, na América do Norte, impulsionado por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e uma forte rede de hospitais e centros ortopédicos. A crescente prevalência de fraturas, lesões esportivas e distúrbios musculoesqueléticos está alimentando a demanda por sistemas de fixação inovadores, placas, parafusos e próteses articulares. A crescente adoção de soluções cirúrgicas minimamente invasivas e personalizadas, incluindo implantes impressos em 3D e procedimentos guiados por navegação, impulsiona ainda mais o crescimento do mercado. Além disso, políticas de reembolso favoráveis, iniciativas governamentais para cuidados ortopédicos e altos gastos com saúde estão contribuindo para a expansão do mercado. O aumento da população idosa, juntamente com maiores expectativas de recuperação e mobilidade pós-cirúrgicas, também contribui para a forte adoção de dispositivos avançados para pequenos ossos e articulações.

Análise do Mercado Europeu de Dispositivos Ortopédicos para Pequenos Ossos e Articulações

Prevê-se que o mercado europeu de dispositivos ortopédicos para pequenos ossos e articulações expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da incidência de fraturas, doenças degenerativas articulares e casos de trauma. A crescente conscientização sobre soluções ortopédicas avançadas, aliada à urbanização e à expansão da infraestrutura de saúde, está fomentando a adoção de dispositivos de fixação cirúrgica, próteses articulares e sistemas de fixação externa. O mercado se beneficia da forte presença de fabricantes ortopédicos consolidados e de colaborações tecnológicas com instituições de pesquisa, possibilitando o acesso a implantes biorreabsorvíveis e personalizados para cada paciente. Os sistemas de saúde europeus estão integrando cada vez mais procedimentos minimamente invasivos e assistidos por robótica, aprimorando os resultados clínicos. Além disso, a adoção de dispositivos para pequenos ossos e articulações abrange hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais, sustentando um crescimento constante do mercado.

Análise do Mercado de Dispositivos Ortopédicos para Pequenos Ossos e Articulações no Reino Unido

Prevê-se que o mercado de dispositivos ortopédicos para pequenos ossos e articulações no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente tendência de cirurgias ortopédicas, incluindo reparo de fraturas e reconstrução articular. A crescente conscientização sobre tecnologias inovadoras de fixação, implantes impressos em 3D e próteses modulares está incentivando cirurgiões e hospitais a adotarem soluções avançadas. Além disso, a prevalência de lesões relacionadas ao esporte, osteoporose e doenças articulares degenerativas entre a população idosa está impulsionando a demanda. A robusta infraestrutura de saúde do Reino Unido, combinada com uma cobertura de seguro favorável e acesso facilitado a cuidados ortopédicos, apoia ainda mais a expansão do mercado. Hospitais e centros ortopédicos especializados estão investindo em ferramentas cirúrgicas e implantes modernos, fortalecendo a penetração no mercado.

Análise do Mercado Alemão de Dispositivos Ortopédicos para Pequenos Ossos e Articulações

O mercado alemão de dispositivos ortopédicos para pequenos ossos e articulações deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela alta conscientização sobre saúde ortopédica, técnicas cirúrgicas avançadas e uma infraestrutura de saúde robusta. A ênfase da Alemanha em inovação, pesquisa e sustentabilidade promove a adoção de implantes personalizados, sistemas de fixação minimamente invasivos e dispositivos biorreabsorvíveis. Os cirurgiões estão utilizando cada vez mais procedimentos assistidos por navegação e robótica para o posicionamento preciso de implantes, impulsionando a demanda por dispositivos avançados para pequenos ossos e articulações. O crescimento do mercado é ainda sustentado pela alta prevalência de fraturas, doenças articulares degenerativas e lesões traumáticas. A integração de dispositivos ortopédicos com os sistemas cirúrgicos hospitalares e a presença de fabricantes líderes aumentam a acessibilidade e a adoção em instalações de saúde públicas e privadas.

Análise do Mercado de Dispositivos Ortopédicos para Pequenos Ossos e Articulações na Região Ásia-Pacífico

O mercado de dispositivos ortopédicos para pequenos ossos e articulações na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 22%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente incidência de lesões ortopédicas, traumas esportivos e distúrbios musculoesqueléticos relacionados à idade. A rápida urbanização, a expansão da infraestrutura de saúde e o aumento da renda disponível estão acelerando a adoção de sistemas avançados de fixação, próteses articulares e implantes impressos em 3D em países como China, Índia e Japão. Iniciativas governamentais que promovem a saúde digital e o atendimento ortopédico estão impulsionando ainda mais a expansão do mercado. Além disso, a emergência da região como um polo de fabricação de dispositivos ortopédicos aumenta a acessibilidade e a disponibilidade. Hospitais, centros ortopédicos especializados e centros cirúrgicos ambulatoriais estão investindo cada vez mais em ferramentas cirúrgicas e implantes modernos para atender à crescente demanda clínica.

Análise do Mercado Japonês de Dispositivos Ortopédicos para Pequenos Ossos e Articulações

O mercado japonês de dispositivos ortopédicos para pequenos ossos e articulações está ganhando impulso devido ao envelhecimento da população, à alta conscientização sobre soluções avançadas de saúde e à crescente demanda por procedimentos minimamente invasivos. Os cirurgiões estão adotando cada vez mais implantes personalizados, próteses modulares e sistemas de fixação externa para reconstrução de pequenos ossos e articulações. O mercado japonês enfatiza a recuperação funcional, a precisão e a reabilitação pós-cirúrgica, impulsionando a demanda por dispositivos ortopédicos tecnologicamente avançados. A integração de dispositivos ortopédicos com sistemas cirúrgicos hospitalares e altos padrões de qualidade de fabricação também contribuem para o crescimento. Além disso, a prevalência de lesões esportivas e doenças articulares degenerativas contribui para a adoção contínua em ambientes de saúde residenciais e comerciais.

Análise do Mercado de Dispositivos Ortopédicos para Pequenos Ossos e Articulações na Índia

O mercado indiano de dispositivos ortopédicos para pequenos ossos e articulações representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao crescimento da classe média no país, ao aumento da incidência de fraturas e lesões musculoesqueléticas e à crescente conscientização sobre saúde. A expansão de hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais está impulsionando a adoção de placas, parafusos, próteses e dispositivos de fixação externa. Iniciativas governamentais para saúde digital e ortopédica, combinadas com a crescente urbanização e o aumento da renda disponível, estão promovendo o acesso a soluções cirúrgicas avançadas. A disponibilidade de implantes com boa relação custo-benefício, o aumento da produção nacional e a crescente preferência dos pacientes por procedimentos minimamente invasivos e com recuperação precoce são fatores-chave que impulsionam o crescimento do mercado.

Participação de mercado de dispositivos ortopédicos para pequenos ossos e articulações

O setor de dispositivos ortopédicos para pequenos ossos e articulações é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Arthrex, Inc. (EUA)

- Zimmer Biomet (EUA)

- Smith+Nephew (Reino Unido)

- Corporação CONMED (EUA)

- Acumed (EUA)

- Corporação Científica MicroPort (China)

- OsteoMed LP (EUA)

- Treace Medical Concepts, Inc. (EUA)

- Orthofix Medical Inc. (EUA)

- Meril Life Sciences (Índia)

- DJO, LLC (EUA)

- Össur (Islândia)

- NuVasive, Inc. (EUA)

- Conventus Orthopaedics, Inc.

- CERAVER (França)

- Nutek Ortopedia (EUA)

- B. Braun SE (Alemanha)

- Tecomet, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de dispositivos ortopédicos para pequenos ossos e articulações?

- Em outubro de 2025, a Onkos Surgical obteve a aprovação da FDA para seu implante ELEOS Proximal Tibia, que incorpora a tecnologia antibacteriana NanoCept, proporcionando proteção proativa contra contaminação bacteriana em procedimentos complexos de salvamento de membros e reconstrução ortopédica – um desenvolvimento notável para a mitigação de infecções do sítio cirúrgico.

- Em outubro de 2025, a OrthoPediatrics Corp. obteve a aprovação 510(k) da FDA para sua Plataforma de Placas Pediátricas | Pequenas e Mini, ampliando as opções de fixação para fraturas de pequenos ossos em cirurgia ortopédica pediátrica. A plataforma inclui múltiplas configurações de placas e parafusos projetadas especificamente para a anatomia de pacientes jovens, aprimorando a estabilização e reduzindo as complicações relacionadas a implantes no tratamento de fraturas em crianças.

- Em março de 2025, durante o Encontro Anual da Academia Americana de Cirurgiões Ortopédicos (AAOS), a Johnson & Johnson MedTech apresentou um conjunto de inovações digitais em ortopedia, incluindo implantes de última geração e tecnologias cirúrgicas baseadas em dados, abrangendo reconstrução articular, trauma, extremidades e muito mais, sinalizando capacidades expandidas para cuidados ortopédicos de precisão.

- Em janeiro de 2025, a Zimmer Biomet concordou em adquirir a Paragon 28 por aproximadamente US$ 1,1 bilhão, uma medida para ampliar significativamente sua oferta de implantes ortopédicos para pequenos ossos e articulações, especialmente nos segmentos de pé e tornozelo, fraturas, traumas e substituição articular, fortalecendo sua linha de dispositivos cirúrgicos globalmente.

- Em junho de 2024, a Orthoíx Medical Inc. anunciou ter recebido a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para sua haste telescópica Rodeo™, um implante ortopédico inovador projetado para tratar deformidades e fraturas em pacientes com osteogênese imperfeita (OI). A haste telescópica estabiliza o membro enquanto permite o crescimento ósseo natural, solucionando os desafios biomecânicos e de procedimento associados aos sistemas de hastes para OI atualmente disponíveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.