Global Sweet Spread Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.00 Billion

USD

14.16 Billion

2024

2032

USD

11.00 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 11.00 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentação do mercado global de pastas doces, por tipo de produto (geleias, compotas, marmeladas, mel, pastas de chocolate e outros), tipo de ingrediente (cacau, frutas, adoçantes, essência e outros), tipo de embalagem (garrafa de vidro, pote, polipropileno e outros), canal de distribuição (e-commerce, hipermercado/supermercado, lojas de conveniência e outros) - Tendências do setor e previsão até 2032.

Tamanho do mercado de pasta doce

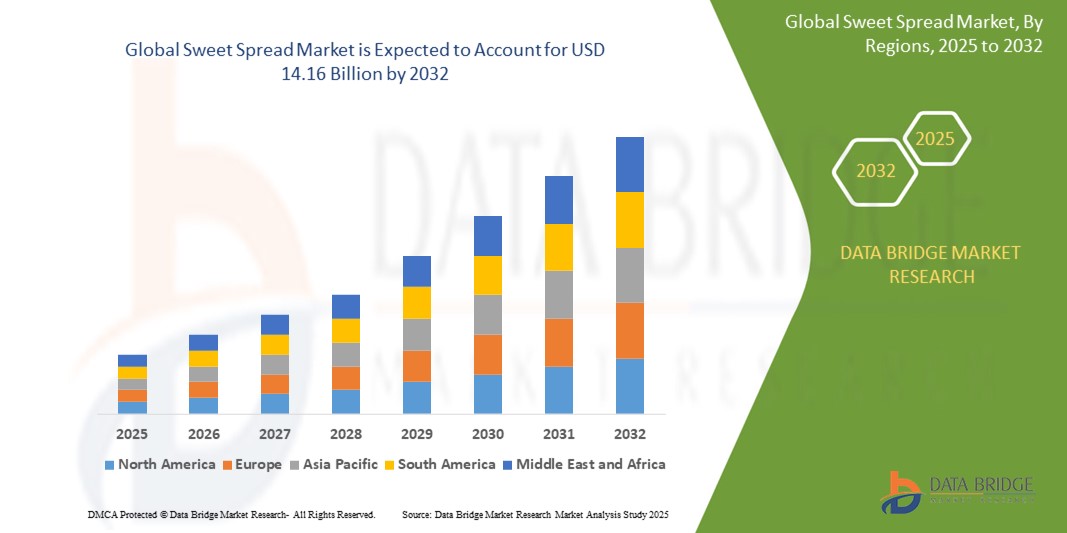

- O mercado global de pastas doces foi avaliado em US$ 11,00 bilhões em 2024 e deve atingir US$ 14,16 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 3,20%, impulsionado principalmente pela crescente demanda por opções de pastas doces mais saudáveis e diversificadas.

- Este crescimento é impulsionado por fatores como a crescente preferência do consumidor por pastas doces orgânicas, com baixo teor de açúcar e à base de plantas.

Análise de Mercado de Sweet Spread

- A pasta doce é um produto alimentício doce e cremoso, normalmente feito com ingredientes como frutas, açúcar ou chocolate, usado em pão, biscoitos ou outros alimentos.

- O mercado de pastas doces está se expandindo à medida que os consumidores buscam mais variedade em suas escolhas alimentares, com produtos como geleias, pastas de chocolate e manteigas de nozes se tornando itens básicos nas casas, atendendo a uma ampla gama de preferências.

- Por exemplo, marcas como Nutella e Jif lideram as categorias de chocolate e pasta de amendoim

- Há uma mudança notável em direção a pastas doces artesanais e premium, à medida que os consumidores exigem ingredientes de maior qualidade e sabores únicos, como a manteiga de amêndoa orgânica da Justin's e conservas de frutas de pequenos lotes, como a Bonne Maman, que oferecem uma experiência mais gourmet.

- Os consumidores preocupados com a saúde estão impulsionando a popularidade de pastas com baixo teor de açúcar, orgânicas e à base de plantas , com exemplos como a manteiga de amendoim sem açúcar da PB2 e as pastas de avelã sem laticínios da Nocciolata ganhando força no mercado

- O crescimento das plataformas de comércio eletrônico e varejo online está aumentando a acessibilidade a uma variedade de produtos doces, permitindo que os consumidores explorem marcas novas e internacionais no conforto de suas casas, com plataformas como a Amazon e lojas especializadas como a Thrive Market oferecendo uma ampla seleção de opções globais.

- A sustentabilidade está se tornando um fator-chave no mercado, com marcas se concentrando em embalagens ecológicas e ingredientes de origem ética, como o mel certificado de comércio justo da HoneyTree e o cacau orgânico usado em pastas doces como as da Alter Eco

Escopo do Relatório e Segmentação do Mercado de Sweet Spread

|

Atributos |

Principais insights de mercado sobre Sweet Spread |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de pasta doce

“Crescente demanda por opções mais saudáveis”

- A demanda por opções mais saudáveis no mercado de pastas doces está crescendo à medida que os consumidores se concentram cada vez mais no bem-estar e na alimentação saudável, levando ao aumento de pastas com baixo teor de açúcar, orgânicas e à base de plantas.

- Por exemplo, marcas como Smucker's e Jif introduziram manteigas de amendoim sem açúcar para atender a essa crescente demanda

- Marcas como a Justin's responderam oferecendo manteiga de amendoim e manteiga de amêndoa orgânicas, atendendo aos consumidores que buscam produtos naturais e de rótulo limpo, sem adição de açúcares ou conservantes. A Justin's também oferece uma variedade de manteigas de nozes feitas com apenas alguns ingredientes, atraindo consumidores preocupados com a saúde.

- A popularidade das dietas à base de plantas impulsionou a demanda por pastas sem laticínios , com casos como a pasta de avelã orgânica sem laticínios Nocciolata, que oferece uma alternativa vegana às pastas de chocolate tradicionais, proporcionando uma textura rica e cremosa sem qualquer adição de laticínios.

- A tendência para ingredientes orgânicos é evidente em produtos como os cremes à base de mel da HoneyTree, que são comercializados como orgânicos e livres de aditivos artificiais.

- Por exemplo, as opções de mel orgânico da HoneyTree atendem aos consumidores que preferem ingredientes puros e de origem sustentável

- Os consumidores preocupados com a saúde estão optando por opções sem açúcar, com pastas como a manteiga de amendoim natural da Smucker's sem adição de açúcar, tornando-se uma escolha atraente para aqueles que seguem dietas com baixo teor de açúcar ou cetogênicas, mostrando uma mudança em direção a indulgências mais conscientes e saudáveis.

Dinâmica do Mercado de Sweet Spread

Motorista

“Crescente popularidade de dietas veganas e baseadas em vegetais”

- A mudança para dietas veganas e baseadas em vegetais está influenciando significativamente as preferências do consumidor no mercado de pastas doces, à medida que mais pessoas reduzem os produtos de origem animal por razões de saúde, ambientais e éticas, aumentando a demanda por pastas sem laticínios e veganas.

- Por exemplo, um relatório da Nielsen de 2024 concluiu que quase 39% dos consumidores globais se identificam agora como flexitarianos, contribuindo para esta crescente procura.

- A pasta de avelã orgânica sem laticínios Nocciolata ganhou forte presença nas prateleiras dos principais varejistas

- Por exemplo, está disponível na Whole Foods e na Sprouts e oferece um sabor cremoso e achocolatado sem laticínios, tornando-se uma escolha preferida para consumidores veganos que buscam alternativas indulgentes, mas éticas, aos tradicionais cremes de chocolate.

- As marcas estão respondendo com opções inovadoras à base de plantas

- Listas mínimas de ingredientes e fontes limpas também são essenciais; por exemplo, as manteigas de amêndoa e amendoim de Justin são feitas com apenas dois ou três ingredientes e são orgânicas do USDA e verificadas pelo Projeto Não-OGM, tornando-as altamente atraentes para compradores veganos e preocupados com a saúde.

- Os cremes à base de frutas estão sendo escolhidos como alternativas vegetais às opções à base de mel ou laticínios

- Por exemplo, a St. Dalfour oferece pastas 100% de frutas sem adição de açúcares ou gelatina, agora encontradas em lojas como Walmart e Costco, atraindo aqueles que buscam doçura natural e vegana.

Oportunidade

“Aumento de produtos premium e artesanais”

- A crescente procura por pastas doces premium e artesanais representa uma oportunidade significativa no mercado

- Por exemplo, marcas como Bonne Maman e Stonewall Kitchen oferecem compotas artesanais de pequenos lotes com sabores únicos, como mirtilo selvagem e morango com ruibarbo, atendendo aos consumidores que buscam pastas diferenciadas e de alta qualidade.

- Os consumidores estão cada vez mais priorizando sabores inovadores e ingredientes premium em suas escolhas de pastas doces

- Por exemplo, Justin's e Barney Butter concentram-se em usar nozes orgânicas e não transgênicas em suas manteigas de nozes, atraindo aqueles que procuram opções mais saudáveis e premium

- A disposição de pagar mais por produtos de alta qualidade está impulsionando a demanda por pastas doces premium

- Por exemplo, o mel de comércio justo e os cremes de chocolate de origem única estão a ganhar popularidade entre os consumidores que valorizam a sustentabilidade e o abastecimento ético.

- À medida que os consumidores se tornam mais aventureiros com suas escolhas alimentares, eles estão gravitando em direção a opções artesanais que oferecem uma experiência mais personalizada e de alta qualidade

- Por exemplo, marcas de geleias produzidas em pequenos lotes estão se tornando cada vez mais populares entre aqueles que buscam sabores únicos além dos cremes tradicionais.

- O mercado de pastas doces premium está se expandindo, com marcas aproveitando a oportunidade para inovar e criar produtos que atendam às necessidades em evolução de consumidores exigentes e preocupados com a saúde, que buscam experiências de sabor exclusivas e de alta qualidade.

Restrição/Desafio

“Sensibilidade de preço e concorrência de marcas próprias”

- A sensibilidade ao preço é um desafio fundamental no mercado de pastas doces, especialmente em mercados emergentes, onde muitos consumidores optam por opções mais acessíveis em vez de produtos premium.

- Por exemplo, as marcas próprias oferecem cada vez mais alternativas de baixo custo que competem com as marcas estabelecidas, dificultando a conquista de quota de mercado por parte de produtos premium.

- Os cremes doces de marca própria estão ganhando força, à medida que os varejistas oferecem alternativas de marcas próprias que imitam a qualidade de marcas conhecidas por uma fração do custo

- Por exemplo, as cadeias de supermercados estão a expandir as suas linhas de produtos de marca própria para incluir pastas doces, o que coloca pressão sobre as marcas premium para competir com as opções de preços mais baixos

- A concorrência de produtos de baixo preço obriga os fabricantes a equilibrar qualidade e acessibilidade, o que pode desafiar a rentabilidade

- Por exemplo, algumas marcas premium responderam introduzindo versões mais acessíveis dos seus produtos para barrar, embora continue a ser difícil manter margens elevadas e, ao mesmo tempo, apelar aos consumidores sensíveis ao preço.

- Marcas de pastas doces estão sob pressão para inovar e se diferenciar para manter relevância no mercado

- Por exemplo, algumas empresas estão se concentrando em sabores únicos, ingredientes mais saudáveis e práticas sustentáveis para criar valor agregado que justifique o preço mais alto.

- À medida que o mercado sensível ao preço continua a crescer, as marcas no segmento premium devem encontrar novas maneiras de permanecer competitivas, oferecendo produtos exclusivos que justifiquem a diferença de preço, ao mesmo tempo em que garantem que seus produtos ressoem com compradores preocupados com os custos.

Escopo de mercado de pasta doce

O mercado é segmentado com base no tipo de produto, tipo de ingrediente, tipo de embalagem e canal de distribuição.

|

Segmentação |

Sub-segmentação |

|

Por tipo de produto: |

|

|

Por tipo de ingrediente |

|

|

Por tipo de embalagem |

|

|

Por canal de distribuição |

|

Análise regional do mercado de pasta doce

“A América do Norte é a região dominante no mercado de pastas doces”

- A América do Norte domina o mercado de pastas doces, impulsionada pela forte demanda do consumidor nos EUA e Canadá

- A alta preferência por pastas doces populares, como maionese, manteiga de alho e pastas de abacate, contribui para a força do mercado

- O consumo generalizado de produtos de fast-food, como sanduíches e hambúrgueres, aumenta ainda mais a procura por pastas doces

- O crescente mercado de pastas doces com baixo teor de gordura e açúcar atende ao número crescente de consumidores preocupados com a saúde

- Uma infraestrutura de varejo bem estabelecida posiciona a América do Norte como líder no mercado, com uma participação de mercado significativa e influência nas tendências globais

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- A Ásia-Pacífico é a região com crescimento mais rápido no mercado de pastas doces, impulsionada pela crescente adoção da cultura alimentar ocidental em países como China, Índia e Japão.

- Os cremes à base de chocolate estão a ganhar popularidade, apelando às preferências de gosto dos consumidores e aumentando a procura

- A ascensão de redes de fast-food como o McDonald's e o crescimento de aplicativos de entrega de comida online contribuem para a expansão do mercado de pastas doces na região

- Uma população jovem e familiarizada com a tecnologia, juntamente com o uso generalizado de aplicativos de alimentação móvel, acelera o consumo de pastas doces

- Espera-se que o mercado da Ásia-Pacífico continue a crescer rapidamente à medida que os consumidores adotam a conveniência dos cremes doces e se adaptam às mudanças nos hábitos alimentares e nas preferências alimentares.

Participação de mercado do Sweet Spread

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- The Kraft Heinz Company (EUA)

- Unilever (Reino Unido)

- A JM Smucker Company (EUA)

- Ferrero (Itália)

- Conagra Brands, Inc. (EUA)

- F. Duerr & Sons Ltd (Reino Unido)

- Pioneer Food Group (África do Sul)

- Mondelez International (EUA)

- Hormel Foods Corporation (EUA)

- Andros Foods (França)

- The Hershey Company (EUA)

- Dabur India Limited (Índia)

- Glanbia PLC (Irlanda)

- August Oetker Nahrungsmittel KG (Alemanha)

- Óleos Vegetais Premium Sdn Bhd (Malásia)

Últimos desenvolvimentos no mercado global de pastas doces

- Em março de 2023, a Bonne Maman lançou seu Creme de Chocolate com Avelã no mercado americano. Este lançamento marca a expansão da marca para além das tradicionais conservas de frutas, entrando na categoria de creme de chocolate. O creme é elaborado com ingredientes naturais de alta qualidade, incluindo 20% de avelãs, e não contém óleo de palma, atendendo a consumidores preocupados com a saúde. Disponível em potes de vidro de 250 ml e 380 ml, o preço varia entre US$ 6,49 e US$ 8,99. O produto se posiciona como uma opção versátil para petiscar, barrar ou incorporar em receitas. Seu lançamento oferece uma alternativa premium aos cremes de chocolate existentes, impactando potencialmente a dinâmica do mercado ao atrair consumidores que buscam opções mais saudáveis e saborosas.

- Em abril de 2022, a Marico Limited expandiu sua marca Saffola com o lançamento da Maionese Saffola e da Manteiga de Amendoim Saffola, marcando sua entrada na categoria de pastas saudáveis. A Maionese Saffola é uma variante sem ovos, feita com creme de leite e enriquecida com vitaminas A, D e E, oferecendo uma opção mais saudável aos consumidores. A Manteiga de Amendoim Saffola substitui o açúcar refinado por açúcar mascavo e fornece 31% da ingestão diária recomendada de proteína, atendendo a pessoas preocupadas com a saúde. Esses produtos estão disponíveis nas variantes "Crocante" e "Cremoso" e atualmente estão disponíveis nas principais plataformas de e-commerce, com planos de expansão gradual para outros canais. Este lançamento fortalece a posição da Marico no segmento de alimentos saudáveis e prontos para consumo, alinhando-se à crescente demanda do consumidor por opções de lanches nutritivos e práticos.

- Em março de 2022, a Hershey Índia lançou o Creme de Chocolate "Crunchy Cookie", expandindo sua oferta para o café da manhã. Este produto combina cacau cremoso com pedaços crocantes de biscoito, visando consumidores da geração Y e da geração Z que buscam opções de café da manhã indulgentes e multissensoriais. O lançamento visa aprimorar a experiência do café da manhã, tornando-o mais agradável e atraente para o público mais jovem. Ao lançar esta variante exclusiva, a Hershey Índia fortalece sua presença na categoria de cremes de chocolate e se alinha às crescentes preferências dos consumidores por cremes inovadores e saborosos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CREME PARA CONSERVAR DOCES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 CHEGANDO AO MERCADO GLOBAL DE CREME PARA CONSERVAR DOCES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.2.9 ANÁLISE DE CIMA PARA BAIXO

2.2.10 PADRÕES DE MEDIÇÃO

2.2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SWEET SPREAD: RESUMO DA PESQUISA

2.4 PREMISSAS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4. RESUMO EXECUTIVO

5. INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA

5.3 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.4 COMPORTAMENTO E DINÂMICA DE COMPRA

5.4.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

5.4.2 PESQUISA

5.4.3 IMPULSIVO

5.4.4 PUBLICIDADE

5.4.4.1. ANÚNCIO DE TELEVISÃO

5.4.4.2. ANÚNCIO ONLINE

5.4.4.3. ANÚNCIO NA LOJA

5.4.4.4. PUBLICIDADE EXTERNA

5.5 ANÁLISE DE MARCA PRÓPRIA VS MARCA

5.6 ATIVIDADES PROMOCIONAIS

5.7 DINÂMICA DE RENDA DISPONÍVEL DO CONSUMIDOR/DINÂMICA DE GASTOS

5.8 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.8.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.8.1.1. EXTENSÃO LLINE

5.8.1.2. NOVA EMBALAGEM

5.8.1.3. RRE-LANÇADO

5.8.1.4. NOVA FORMULAÇÃO

5.9 TENDÊNCIAS NO NÍVEL DO CONSUMIDOR

5.10 ATENDENDO AOS REQUISITOS DO CONSUMIDOR

5.11 ANÁLISE COMPARATIVA DE MARCAS

6. QUADRO REGULAMENTAR E INICIATIVAS GOVERNAMENTAIS

7. MERCADO GLOBAL DE CREME PARA CONSERVANTES, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 CREME DE CHOCOLATE

7.2.1 CREME DE CHOCOLATE, POR TIPO

7.2.1.1. CREME DE CHOCOLATE AMARGO

7.2.1.2. CREME DE CHOCOLATE BRANCO

7.2.1.3. CREME DE CHOCOLATE AO LEITE

7.2.2 CREME DE CHOCOLATE, POR TEOR DE CACAU

7.2.2.1. MENOS DE 50%

7.2.2.2. 50%-60%

7.2.2.3. 61%-70%

7.2.2.4. 71%-80%

7.2.2.5. 81%-90%

7.2.2.6. 91%-100%

7.3 CREME À BASE DE NOZES

7.3.1 CREME À BASE DE NOZES, POR TIPO

7.3.1.1. PASTAS DE ERVILHA

7.3.1.2. CREMES PARA PASTAS À BASE DE AMÊNDOAS

7.3.1.3. PASTAS WALSWEET

7.3.1.4. SPREADS À BASE DE CAJU

7.3.1.5. CREMES DE AVELÃ

7.3.1.6. OUTROS (SE HOUVER)

7.4 DOCES, GELEIAS E CONSERVAS

7.5 OUTROS

8. MERCADO GLOBAL DE CREME PARA PASTAS, POR CALORIAS

8.1 VISÃO GERAL

8.2 ALTO CALORIAS

8.3 BAIXO EM CALORIAS

8.4 SEM CALORIAS

9. MERCADO GLOBAL DE CREME PARA CONSERVAR, POR CATEGORIA

9.1 VISÃO GERAL

9.2 CONVENCIONAL

9.3 ORGÂNICO

10. MERCADO GLOBAL DE CREMES PARA CONSERVANTES, POR SABORES

10.1 VISÃO GERAL

10.2 REGULAR

10.3 SABORIZADO

10.3.1 SABORIZADO, POR TIPO

10.3.1.1. CHOCOLATE AMARGO

10.3.1.2. CHOCOLATE BRANCO

10.3.1.3. ÁCER

10.3.1.4. CANELA

10.3.1.5. MEL

10.3.1.6. CARAMELO

10.3.1.7. AVELÃ

10.3.1.8. CÚRCUMA

10.3.1.9. CHÁ VERDE MATCHA

10.3.1.10. CARAMELO

10.3.1.11. HORTELÃ-PIMENTA

10.3.1.12. CREME IRLANDÊS

10.3.1.13. BAUNILHA

10.3.1.14. MOCHA

10.3.1.15. OUTROS (SE HOUVER)

11. MERCADO GLOBAL DE CREME PARA CONSERVANTES, POR CATEGORIA DE DOÇURA

11.1 VISÃO GERAL

11.2 ADOÇADO

11.3 SEM AÇÚCAR

12. MERCADO GLOBAL DE PROTEÍNAS DOCES, POR REIVINDICAÇÃO

12.1 VISÃO GERAL

12.2 SEM GLÚTEN

12.3 VEGAN

12.4 NÃO OGM

12,5 SEM CONSERVANTES

12.6 TODAS AS REIVINDICAÇÕES ACIMA MENCIONADAS

12.7 REGULAR/SEM RECLAMAÇÃO

13. MERCADO GLOBAL DE CREME PARA CONSERVANTES, POR MARCA

13.1 VISÃO GERAL

13.2 MARCA PRÓPRIA

13.3 MARCA

14. MERCADO GLOBAL DE CREME PARA CONSERVANTES, POR TIPO DE EMBALAGEM

14.1 VISÃO GERAL

14.2 GARRAFAS

14,3 POTES

14,4 latas

14,5 SACHÊS E SACHÊS

14.6 OUTROS (SE HOUVER)

15. MERCADO GLOBAL DE PROTEÍNAS DOCES, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 VAREJO EM LOJA

15.2.1 LOJAS DE CONVENIÊNCIA

15.2.2 SUPERMERCADOS/HIPERMERCADOS

15.2.3 LOJAS ESPECIALIZADAS

15.2.4 MERCEARIAS

15.2.5 ATACADISTAS

15.2.6 OUTROS

15.3 VENDA A VAREJO NÃO LOJA

15.3.1 VAREJISTAS ONLINE

15.3.2 SITE DA EMPRESA

16. MERCADO GLOBAL DE PROTEÍNAS DOCES, POR GEOGRAFIA

16.1 MERCADO GLOBAL DE PROTEÍNAS DOCES (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DO NORTE

16.2.1 EUA

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANHA

16.3.2 Reino Unido

16.3.3 ITÁLIA

16.3.4 FRANÇA

16.3.5 ESPANHA

16.3.6 SUÍÇA

16.3.7 HOLANDA

16.3.8 BÉLGICA

16.3.9 RÚSSIA

16.3.10 SUÉCIA

16.3.11 TURQUIA

16.3.12 RESTO DA EUROPA

16.4 ÁSIA-PACÍFICO

16.4.1 JAPÃO

16.4.2 CHINA

16.4.3 COREIA DO SUL

16.4.4 ÍNDIA

16.4.5 AUSTRÁLIA

16.4.6 SINGAPURA

16.4.7 TAILÂNDIA

16.4.8 INDONÉSIA

16.4.9 MALÁSIA

16.4.10 FILIPINAS

16.4.11 NOVA ZELÂNDIA

16.4.12 VIETNÃ

16.4.13 RESTANTE DA ÁSIA-PACÍFICO

16,5 AMÉRICA DO SUL

16.5.1 BRASIL

16.5.2 ARGENTINA

16.5.3 RESTO DA AMÉRICA DO SUL

16.6 ORIENTE MÉDIO E ÁFRICA

16.6.1 ÁFRICA DO SUL

16.6.2 Emirados Árabes Unidos

16.6.3 ARÁBIA SAUDITA

16.6.4 OMÃ

16.6.5 CATAR

16.6.6 KUWAIT

16.6.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

17. MERCADO GLOBAL DE SWEET SPREAD, CENÁRIO DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES E PARCERIA

17.8 ALTERAÇÕES REGULAMENTARES

18. MERCADO GLOBAL DE PROTEÍNAS DOCES, PERFIL DA EMPRESA

18.1 A EMPRESA JM SMUCKER

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 PRESENÇA GEOGRÁFICA

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 A EMPRESA HERSHEY

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 PRESENÇA GEOGRÁFICA

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 CORPORAÇÃO DE ALIMENTOS HORMEL

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 PRESENÇA GEOGRÁFICA

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 FERRERO

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 ANÁLISE DE RECEITA

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 PRESENÇA GEOGRÁFICA

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 GRUPO KRAFT FOODS

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 ANÁLISE DE RECEITA

18.5.3 PORTFÓLIO DE PRODUTOS

18.5.4 PRESENÇA GEOGRÁFICA

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 ALIMENTOS E NUTRIÇÃO NUFLOWER

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 PRESENÇA GEOGRÁFICA

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 PANELA DE CERVEJA DO CAMPO DE SHEDD

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 PRESENÇA GEOGRÁFICA

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 NATUREZA SOCIAL

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 ANÁLISE DE RECEITA

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 PRESENÇA GEOGRÁFICA

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 COMIDAS DA NATUREZA

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 ANÁLISE DE RECEITA

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 PRESENÇA GEOGRÁFICA

18.9.5 DESENVOLVIMENTOS RECENTES

18.10 GREENNATURE AGROTECH LLP

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 ANÁLISE DE RECEITA

18.10.3 PORTFÓLIO DE PRODUTOS

18.10.4 PRESENÇA GEOGRÁFICA

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 PRANA

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 ANÁLISE DE RECEITA

18.11.3 PORTFÓLIO DE PRODUTOS

18.11.4 PRESENÇA GEOGRÁFICA

18.11.5 DESENVOLVIMENTOS RECENTES

18h12 AMUL

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 ANÁLISE DE RECEITA

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 PRESENÇA GEOGRÁFICA

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 ALIMENTOS MÃE NUTRI

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 ANÁLISE DE RECEITA

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 PRESENÇA GEOGRÁFICA

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 PEANUT BUTTER & CO

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 ANÁLISE DE RECEITA

18.14.3 PORTFÓLIO DE PRODUTOS

18.14.4 PRESENÇA GEOGRÁFICA

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 ALGOOD FOOD CO

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 PRESENÇA GEOGRÁFICA

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 CONAGRA BRANDS, INC.

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 ANÁLISE DE RECEITA

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 PRESENÇA GEOGRÁFICA

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 A CORPORAÇÃO LEAVITT

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 PRESENÇA GEOGRÁFICA

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 DISANO

18.18.1 VISÃO GERAL DA EMPRESA

18.18.2 ANÁLISE DE RECEITA

18.18.3 PORTFÓLIO DE PRODUTOS

18.18.4 PRESENÇA GEOGRÁFICA

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 ALPINO

18.19.1 VISÃO GERAL DA EMPRESA

18.19.2 ANÁLISE DE RECEITA

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 PRESENÇA GEOGRÁFICA

18.19.5 DESENVOLVIMENTOS RECENTES

18.20 PINTOLA

18.20.1 VISÃO GERAL DA EMPRESA

18.20.2 ANÁLISE DE RECEITA

18.20.3 PORTFÓLIO DE PRODUTOS

18.20.4 PRESENÇA GEOGRÁFICA

18.21 CHOCOLADEFABRIKEN LINDT & SPRÜNGLI AG

18.21.1 VISÃO GERAL DA EMPRESA

18.21.2 ANÁLISE DE RECEITA

18.21.3 PORTFÓLIO DE PRODUTOS

18.21.4 PRESENÇA GEOGRÁFICA

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 MONDELEZ INTERNACIONAL

18.22.1 VISÃO GERAL DA EMPRESA

18.22.2 ANÁLISE DE RECEITA

18.22.3 PORTFÓLIO DE PRODUTOS

18.22.4 PRESENÇA GEOGRÁFICA

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 NESTLÉ

18.23.1 VISÃO GERAL DA EMPRESA

18.23.2 ANÁLISE DE RECEITA

18.23.3 PORTFÓLIO DE PRODUTOS

18.23.4 PRESENÇA GEOGRÁFICA

18.23.5 DESENVOLVIMENTOS RECENTES

18.24 NUTKAO SRL

18.24.1 VISÃO GERAL DA EMPRESA

18.24.2 ANÁLISE DE RECEITA

18.24.3 PORTFÓLIO DE PRODUTOS

18.24.4 PRESENÇA GEOGRÁFICA

18.24.5 DESENVOLVIMENTOS RECENTES

18.25 CHOCOLADEFABRIKEN LINDT & SPRÜNGLI AG

18.25.1 VISÃO GERAL DA EMPRESA

18.25.2 ANÁLISE DE RECEITA

18.25.3 PORTFÓLIO DE PRODUTOS

18.25.4 PRESENÇA GEOGRÁFICA

18.25.5 DESENVOLVIMENTOS RECENTES

*OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

19. CONCLUSÃO

20. QUESTIONÁRIO

21. RELATÓRIOS RELACIONADOS

22. SOBRE A PESQUISA DE MERCADO DA DATA BRIDGE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.