Global Thin Wafer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.47 Billion

USD

22.26 Billion

2024

2032

USD

11.47 Billion

USD

22.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.47 Billion | |

| USD 22.26 Billion | |

| % | |

|

Segmentação do Mercado Global de Wafer Fino por Tamanho (125 mm, 200 mm e 300 mm), Processo (Colagem e Descolagem Temporária e Processo sem Suporte/Taiko), Tecnologia (Retificação, Polimento e Corte de Wafer) e Aplicação (MEMS, CIS, Memória, Dispositivos de RF, LED, Interposer e Lógica) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de wafers finos

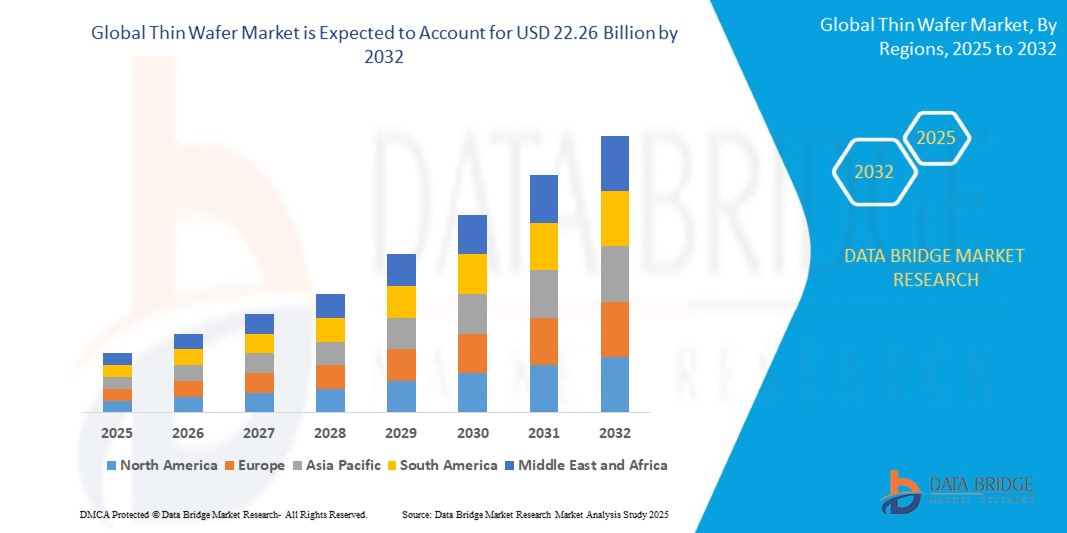

- O mercado global de wafers finos foi avaliado em US$ 11,47 bilhões em 2024 e deverá atingir US$ 22,26 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,64% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por semicondutores compactos e de alto desempenho em aplicações de eletrônicos de consumo, automotivas e industriais.

- A crescente adoção de tecnologias avançadas de fabricação e a busca por wafers menores, mais leves e com maior eficiência energética estão acelerando a expansão do mercado.

Análise do Mercado de Wafer Fino

- O mercado está testemunhando um crescimento significativo devido à crescente demanda por dispositivos semicondutores miniaturizados e de alto desempenho em eletrônicos de consumo, automotivos e aplicações industriais. A mudança para dispositivos compactos e energeticamente eficientes está impulsionando a adoção de wafers finos.

- Os avanços nas tecnologias de fabricação de wafers, incluindo processos de adelgaçamento e manuseio de precisão, estão aprimorando a qualidade do produto, reduzindo o desperdício de material e viabilizando a produção em larga escala, impactando positivamente o crescimento do mercado.

- A América do Norte dominou o mercado de wafers finos com a maior participação na receita, de 35,50% em 2024, impulsionada pela presença de instalações avançadas de fabricação de semicondutores, fortes capacidades de P&D e alta adoção de eletrônicos de consumo.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de wafers finos , impulsionada pela rápida industrialização, expansão de fábricas de semicondutores em países como Taiwan, China, Japão e Coreia do Sul, e pela crescente adoção de dispositivos eletrônicos miniaturizados e de alto desempenho.

- O segmento de 300 mm detinha a maior participação na receita de mercado em 2024, impulsionado por seu uso generalizado na fabricação de semicondutores de alto desempenho e sua compatibilidade com processos avançados de fabricação de dispositivos. Os wafers de 300 mm permitem maior produtividade, melhor rendimento e custo-benefício, tornando-os a escolha preferencial para produção em larga escala.

Escopo do relatório e segmentação do mercado de wafers finos

|

Atributos |

Principais informações sobre o mercado de wafers finos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de wafers finos

Adoção crescente de wafers finos em eletrônica avançada

- O uso crescente de wafers finos está transformando o cenário dos semicondutores e da eletrônica, possibilitando dispositivos menores, mais leves e com maior eficiência energética. Sua espessura reduzida permite um melhor desempenho térmico, características elétricas aprimoradas e maior densidade de dispositivos, beneficiando tanto fabricantes quanto usuários finais. Essa tendência é ainda mais impulsionada pelos avanços nas tecnologias de colagem e encapsulamento de wafers, que permitem a integração em conjuntos semicondutores complexos.

- A crescente demanda por eletrônicos de consumo compactos, como smartphones, wearables e tablets, está acelerando a adoção de wafers finos. Esses wafers possibilitam maior desempenho e miniaturização, permitindo que as empresas atendam aos requisitos tecnológicos e de design em constante evolução. Além disso, a expansão de dispositivos IoT e hardware habilitado para 5G está impulsionando ainda mais a implantação de wafers em diversas aplicações.

- A relação custo-benefício e a compatibilidade dos wafers finos com os processos de fabricação existentes os tornam atraentes para a produção em larga escala. Os fabricantes podem alcançar taxas de rendimento aprimoradas e menor consumo de material, apoiando práticas de produção sustentáveis. Aliados às inovações contínuas em litografia e corrosão, os wafers finos ajudam a reduzir o tempo de produção e a melhorar a eficiência geral da fabricação.

- Por exemplo, em 2023, os principais fabricantes de semicondutores do Leste Asiático relataram um aumento na implementação de wafers finos de 200 mm e 300 mm em dispositivos de memória e lógica, aprimorando o desempenho e a eficiência energética dos dispositivos, além de reduzir os custos de produção. A adoção desses wafers também ajudou as empresas a atenderem a rigorosos padrões de energia e meio ambiente, fortalecendo sua posição competitiva globalmente.

- Embora os wafers finos ofereçam vantagens significativas, o crescimento do mercado depende da inovação contínua no manuseio de wafers, litografia avançada e integração de processos para explorar plenamente seu potencial em diversas aplicações. O investimento em automação, estratégias de redução de defeitos e tecnologias avançadas de inspeção continua sendo fundamental para sustentar o crescimento.

Dinâmica do Mercado de Wafer Finos

Motorista

Crescente demanda por dispositivos eletrônicos miniaturizados e de alto desempenho.

- O aumento na demanda por dispositivos menores, mais rápidos e com maior eficiência energética está impulsionando a adoção de wafers finos na fabricação de semicondutores. Esses wafers permitem melhor desempenho dos dispositivos, maior funcionalidade e menor consumo de energia, atendendo às expectativas dos usuários finais. A crescente prevalência de inteligência artificial, computação de alto desempenho e eletrônica automotiva também está impulsionando a demanda por wafers ultrafinos.

- Os fabricantes de eletrônicos estão investindo em P&D para desenvolver tecnologias avançadas de wafers finos compatíveis com dispositivos de próxima geração, incluindo chips de IA, memória de alta densidade e sensores de IoT. A melhoria na uniformidade e confiabilidade dos wafers impulsiona ainda mais a adoção em larga escala. Simultaneamente, os fornecedores de wafers estão introduzindo tratamentos e revestimentos de superfície inovadores para aprimorar as características elétricas e térmicas.

- Os participantes do setor estão focando em inovações no afinamento de wafers, polimento de precisão e técnicas de manuseio, que melhoram as taxas de rendimento e reduzem o desperdício de material, aumentando a eficiência geral da fabricação. Robótica avançada e sistemas de manuseio de wafers baseados em IA também estão sendo implementados para minimizar quebras e contaminação, garantindo qualidade consistente.

- Por exemplo, em 2022, diversas fábricas de semicondutores na América do Norte e na Ásia implementaram wafers ultrafinos para processadores de alto desempenho, aumentando a capacidade de produção e dando suporte a aplicações eletrônicas avançadas. Essas fábricas também integraram monitoramento em linha e controles de processo adaptativos para melhorar ainda mais a eficiência e reduzir o tempo de inatividade da produção.

- Embora a miniaturização impulsione o crescimento, avanços tecnológicos consistentes, investimentos em automação e otimização de processos continuam sendo essenciais para sustentar a adoção pelo mercado. Além disso, a colaboração entre fabricantes de wafers, fornecedores de equipamentos e fabricantes de dispositivos é fundamental para a padronização dos processos de wafers ultrafinos.

Restrição/Desafio

Altos custos de fabricação e complexidade técnica

- A produção de wafers finos envolve equipamentos sofisticados, manuseio preciso e materiais de alta pureza, o que a torna mais cara do que a fabricação convencional de wafers. Essa barreira de custo limita a adoção entre os menores produtores de semicondutores. Além disso, a necessidade de ferramentas de inspeção avançadas e ambientes de sala limpa aumenta ainda mais os custos operacionais.

- Além disso, o manuseio de wafers ultrafinos exige maquinário especializado e pessoal qualificado para evitar quebras, deformações ou defeitos. A complexidade da integração de wafers finos em linhas de fabricação padrão pode prejudicar a eficiência da produção. Mesmo pequenos erros de alinhamento ou colagem podem resultar em perdas significativas de rendimento, afetando a lucratividade.

- Restrições na cadeia de suprimentos, incluindo a disponibilidade limitada de silício ultrapuro e ferramentas avançadas de polimento, podem afetar a produção de wafers em tempo hábil e aumentar os prazos de entrega, impactando a fabricação de dispositivos subsequentes. Desafios geopolíticos e relacionados ao comércio também adicionam incerteza ao fornecimento de materiais para wafers, podendo atrasar implantações em larga escala.

- Por exemplo, em 2023, fabricantes de semicondutores no Sudeste Asiático relataram desafios na ampliação da produção de wafers com dimensões inferiores a 100 µm devido aos altos custos de equipamentos e à falta de conhecimento técnico, o que retardou a expansão em certos mercados. As empresas também enfrentaram dificuldades para manter a espessura e a uniformidade da superfície dos wafers de forma consistente, afetando o desempenho dos dispositivos.

- Para superar esses desafios, é necessário investir em sistemas automatizados de movimentação de materiais, treinamento da força de trabalho e inovação de processos para reduzir custos, aumentar a produtividade e ampliar a penetração no mercado. Pesquisas colaborativas com fornecedores de equipamentos, a adoção de técnicas de manufatura inteligente e o desenvolvimento de linhas de produção modulares são estratégias adicionais para superar essas limitações.

Escopo do mercado de wafers finos

O mercado é segmentado com base no tamanho do wafer, processo, tecnologia e aplicação.

• Por tamanho do wafer

Com base no tamanho do wafer, o mercado de wafers finos é segmentado em 125 mm, 200 mm e 300 mm. O segmento de 300 mm detinha a maior participação na receita de mercado em 2024, impulsionado por seu uso generalizado na fabricação de semicondutores de alto desempenho e sua compatibilidade com processos avançados de fabricação de dispositivos. Os wafers de 300 mm permitem maior produtividade, melhor rendimento e custo-benefício, tornando-os a escolha preferencial para produção em larga escala.

O segmento de 200 mm deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela sua adoção na fabricação de MEMS, LEDs e sensores. Os wafers de 200 mm oferecem um equilíbrio entre desempenho e custo-benefício, tornando-os ideais para aplicações especializadas e de médio volume.

• Por processo

Com base no processo, o mercado é segmentado em Colagem e Descolagem Temporárias e Processo sem Suporte/Taiko. A Colagem e Descolagem Temporárias detinha a maior participação na receita em 2024, devido à sua capacidade de suportar o manuseio de wafers ultrafinos com alta precisão e quebra mínima. Esse processo é amplamente adotado para a fabricação de dispositivos de memória e lógica de alta densidade.

Espera-se que o processo Carrier-less/Taiko apresente a taxa de crescimento mais rápida de 2025 a 2032, impulsionado por suas vantagens na redução de empenamento e na melhoria da uniformidade da superfície, que são cruciais para aplicações em MEMS e LEDs.

• Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em retificação de wafers, polimento de wafers e corte de wafers. A retificação de wafers representou a maior participação na receita em 2024, devido ao seu papel na obtenção de espessura e uniformidade precisas dos wafers para dispositivos de alto desempenho. Técnicas avançadas de retificação melhoram o rendimento e a confiabilidade dos dispositivos.

Prevê-se que o polimento de wafers apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por superfícies de wafers lisas e sem defeitos, necessárias para dispositivos MEMS, CIS e LED.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em MEMS, CIS, Memória, Dispositivos de RF, LED, Interposer e Lógica. O segmento de Memória detinha a maior participação de mercado em 2024, impulsionado pela alta adoção de DRAM, NAND e dispositivos de memória de alta densidade emergentes. Os wafers finos permitem maior integração e miniaturização dos dispositivos.

O segmento de MEMS deverá apresentar a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente demanda nos setores automotivo, de eletrônicos de consumo e de sensores industriais que exigem componentes compactos e de alta precisão.

Análise Regional do Mercado de Wafer Fino

- A América do Norte dominou o mercado de wafers finos com a maior participação na receita, de 35,50% em 2024, impulsionada pela presença de instalações avançadas de fabricação de semicondutores, fortes capacidades de P&D e alta adoção de eletrônicos de consumo.

- Os fabricantes da região valorizam muito a eficiência, a precisão e a compatibilidade oferecidas pelos wafers finos para dispositivos de alto desempenho, que permitem a miniaturização e a eficiência energética.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura industrial robusta, altos investimentos em pesquisa de semicondutores e pela crescente demanda por dispositivos eletrônicos compactos e de alta velocidade, estabelecendo os wafers finos como um componente crítico no ecossistema eletrônico da região.

Análise do Mercado de Wafer Fino nos EUA

O mercado de wafers finos dos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pelos rápidos avanços na fabricação de semicondutores e pelo aumento da produção de processadores, memórias e dispositivos lógicos de alto desempenho. Os fabricantes estão priorizando cada vez mais o uso de wafers ultrafinos para alcançar maior densidade de dispositivos, melhor desempenho térmico e características elétricas aprimoradas. A crescente integração de wafers finos em eletrônicos avançados, incluindo chips de IA , dispositivos IoT e tecnologia vestível, está contribuindo significativamente para a expansão do mercado.

Análise do Mercado Europeu de Wafer Finos

O mercado europeu de wafers finos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado principalmente pela crescente adoção de eletrônicos miniaturizados e componentes semicondutores de alta precisão. O foco da região em técnicas avançadas de fabricação, como afinamento, retificação e polimento de wafers, está fomentando a demanda por wafers finos. Consumidores e indústrias europeias também são atraídos pela maior eficiência energética e confiabilidade oferecidas pelos wafers finos. O mercado está apresentando crescimento em diversas aplicações, incluindo MEMS, LEDs, dispositivos de RF e tecnologias de interconexão.

Análise do Mercado de Wafer Fino no Reino Unido

O mercado de wafers finos do Reino Unido deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela expansão dos setores de eletrônicos e semicondutores. A crescente demanda por computação de alto desempenho, soluções de memória e eletrônicos de consumo está incentivando os fabricantes a adotarem tecnologias de wafers finos. Além disso, o apoio governamental à pesquisa e desenvolvimento de semicondutores e a presença de instalações de fabricação avançadas devem continuar estimulando o crescimento do mercado.

Análise do Mercado de Wafer Fino na Alemanha

O mercado alemão de wafers finos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela ênfase do país em inovação, engenharia de precisão e soluções de semicondutores com eficiência energética. A infraestrutura industrial bem desenvolvida da Alemanha, aliada à adoção de tecnologias de processamento de wafers de ponta, promove a integração de wafers finos em diversas aplicações eletrônicas. O mercado está cada vez mais focado em MEMS, LEDs, dispositivos de RF e aplicações lógicas, refletindo um forte alinhamento com as tendências tecnológicas locais.

Análise do Mercado de Wafer Fino na Região Ásia-Pacífico

O mercado de wafers finos da região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela rápida industrialização, urbanização e pela expansão da base de fabricação de eletrônicos e semicondutores em países como China, Japão, Coreia do Sul e Taiwan. A crescente inclinação da região por dispositivos de alto desempenho, eletrônicos inteligentes e tecnologia vestível está impulsionando a adoção dessas tecnologias. Além disso, a Ásia-Pacífico funciona como um polo de fabricação de wafers finos e componentes semicondutores, aumentando a acessibilidade, a disponibilidade e a adoção em toda a cadeia de suprimentos global.

Análise do Mercado Japonês de Wafer Fino

O mercado japonês de wafers finos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela cultura de alta tecnologia do país, pela forte indústria de semicondutores e pela demanda por dispositivos compactos e energeticamente eficientes. Os fabricantes japoneses priorizam a uniformidade dos wafers, o polimento avançado e os processos sem substrato, possibilitando a produção de processadores de alto desempenho, chips de memória e dispositivos MEMS. A integração de wafers finos com dispositivos IoT, processadores de IA e eletrônica automotiva está impulsionando ainda mais o crescimento do mercado.

Análise do Mercado de Wafer Fino na China

O mercado de wafers finos da China representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao rápido crescimento da indústria de semicondutores do país, às fortes capacidades de P&D e à expansão da base de fabricação eletrônica. A China é um dos maiores produtores e consumidores de semicondutores, e os wafers finos são cada vez mais utilizados em aplicações de memória, lógica e circuitos integrados de informação (CIS). O impulso em direção à fabricação de eletrônicos avançados, dispositivos inteligentes e autossuficiência em semicondutores no país, juntamente com preços competitivos de wafers e capacidade de produção local, são fatores-chave que impulsionam o mercado na China.

Participação de mercado de wafers finos

O setor de wafers finos é liderado principalmente por empresas consolidadas, incluindo:

- Shin-Etsu Chemical Co., Ltd. (Japão)

- Corporação SUMCO (Japão)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic (Alemanha)

- SK Siltron (Coreia do Sul)

- SUSS MicroTec (Alemanha)

- Soitec (França)

- Corporação DISCO (Japão)

- 3M (EUA)

- Materiais Aplicados (EUA)

- Mechatronic Systerntechnik (Áustria)

- Synova (Suíça)

- Ciência Cervejeira (EUA)

- Grupo EV (Áustria)

- Corporação Wafer Works (Taiwan)

- Atecom Technology Co., Ltd. (Taiwan)

- Siltronix Tecnologias de Silício (França)

- LDK Solar (China)

- UniversityWafer, Inc. (EUA)

- Wafer World Inc. (EUA)

- Microeletrônica do Vale do Silício (EUA)

- Shanghai Simgui Technology Co., Ltd. (China)

- PV Crystalox Solar PLC (Reino Unido)

Últimos desenvolvimentos no mercado global de wafers finos

- Em fevereiro de 2022, a Shin-Etsu Chemical Co., Ltd. (Japão) anunciou um grande investimento de mais de 80 bilhões de ienes em suas instalações para o negócio de silicones, visando expandir a capacidade de produção e fortalecer suas operações principais, apoiando o crescimento a longo prazo e consolidando sua posição no mercado global de materiais semicondutores.

- Em outubro de 2022, a Siltronic (Alemanha) iniciou a construção de uma nova fábrica no Parque de Fabricação de Wafers de Tampines da JTC em Singapura, em colaboração com o Conselho de Desenvolvimento Econômico de Singapura (EDB), com um investimento de aproximadamente 2 bilhões de euros, que deverá impulsionar a capacidade de produção de wafers e atender à crescente demanda por semicondutores na região da Ásia-Pacífico.

- Em fevereiro de 2021, a Siltronic e a GlobalWafers Co., Ltd. (Taiwan) finalizaram um acordo que garante a segurança dos empregos nas unidades da Siltronic na Alemanha até o final de 2024, ao mesmo tempo que combina portfólios de produtos complementares para fortalecer a competitividade no mercado e aproveitar as oportunidades de crescimento a longo prazo na indústria global de wafers.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.