Global Topical Non Steroidal Anti Inflammatory Drugs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos anti-inflamatórios não esteroidais tópicos, por indicação (anti-inflamatório, analgésico , inchaço, rigidez e infecções de pele), tipo de medicamento (de marca e genéricos), faixa etária (pediátrica, adulta e geriátrica), forma de dosagem (cremes, gel, pomada, spray, fricções, solução e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de medicamentos anti-inflamatórios não esteroidais tópicos

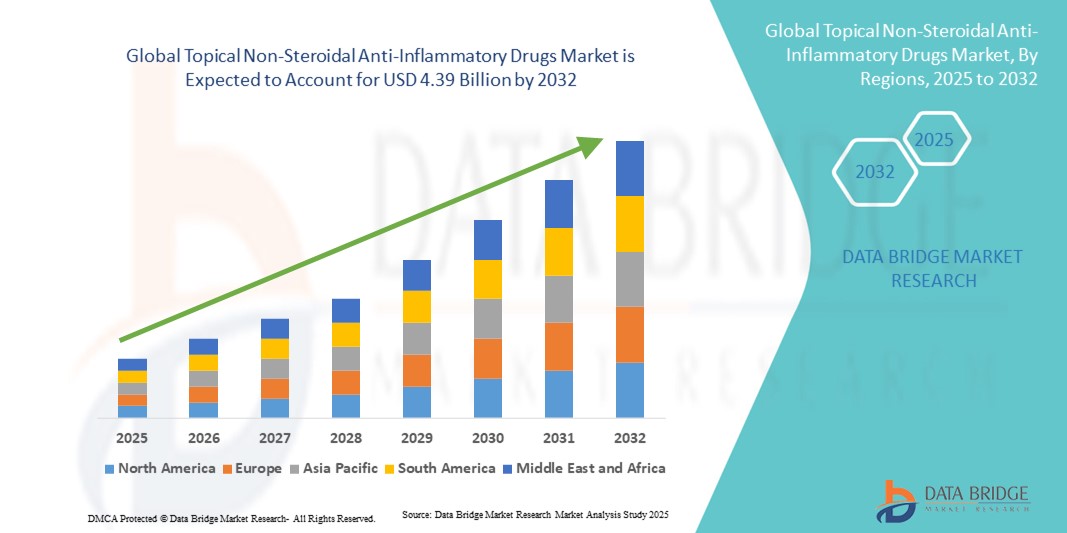

- O tamanho do mercado global de medicamentos anti-inflamatórios não esteroidais tópicos foi avaliado em US$ 2,93 bilhões em 2024 e deve atingir US$ 4,39 bilhões até 2032 , com um CAGR de 5,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças inflamatórias crônicas e agudas da pele, como psoríase, dermatite e dor localizada, que impulsionam a demanda por tratamentos tópicos eficazes com AINEs. A crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios das alternativas não esteroides em relação aos corticosteroides também contribui para a expansão do mercado.

- Além disso, a crescente preferência dos consumidores por soluções anti-inflamatórias seguras, direcionadas e fáceis de aplicar está consolidando os AINEs tópicos como uma opção de tratamento preferencial tanto para crises agudas quanto para o manejo a longo prazo de condições inflamatórias. A introdução de formulações avançadas, como géis, cremes e adesivos, melhora a administração do medicamento e a adesão do paciente, acelerando assim a adoção.

Análise de mercado de medicamentos anti-inflamatórios não esteroidais tópicos

- Os anti-inflamatórios não esteroidais tópicos (AINEs), usados para alívio da dor localizada e controle da inflamação, são cada vez mais vitais em ambientes clínicos e de assistência domiciliar devido à sua ação direcionada, efeitos colaterais sistêmicos reduzidos e conveniência em comparação com formulações orais.

- A crescente demanda por AINEs tópicos é alimentada principalmente pela crescente prevalência de distúrbios musculoesqueléticos, lesões esportivas, osteoartrite e condições de dor crônica, juntamente com a crescente conscientização dos pacientes sobre opções de tratamento não invasivas.

- A América do Norte dominou o mercado de anti-inflamatórios não esteroidais tópicos, com a maior participação na receita, de 43,4% em 2024, apoiada por uma infraestrutura avançada de saúde, alta conscientização dos pacientes e forte presença de importantes players do mercado. Os EUA, em particular, estão testemunhando uma adoção substancial devido ao aumento da incidência de artrite, lesões esportivas e outras condições musculoesqueléticas. O fácil acesso a especialistas em dermatologia e tratamento da dor, aliado a redes de distribuição farmacêutica consolidadas, impulsiona ainda mais o crescimento do mercado na região.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de medicamentos anti-inflamatórios não esteroidais tópicos durante o período previsto, impulsionada pela crescente urbanização, aumento da renda disponível, expansão do acesso à saúde em países como China, Índia e Japão e crescente conscientização dos pacientes sobre soluções localizadas de gerenciamento da dor.

- O segmento genérico dominou o mercado de medicamentos anti-inflamatórios não esteroidais tópicos com a maior participação de mercado de 55,2% em 2024, principalmente devido à acessibilidade, ampla disponibilidade e crescente cobertura de seguro para medicamentos genéricos.

Escopo do relatório e segmentação do mercado de medicamentos anti-inflamatórios não esteroidais tópicos

|

Atributos |

Principais insights de mercado sobre anti-inflamatórios não esteroidais tópicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de medicamentos anti-inflamatórios não esteroidais tópicos

Aumento da demanda por alívio direcionado da dor e controle da inflamação

- Uma tendência significativa e crescente no mercado global de AINEs tópicos é a preferência crescente pelo alívio da dor localizada e direcionada em detrimento de medicamentos orais sistêmicos. Pacientes e profissionais de saúde estão priorizando tratamentos que proporcionem resultados mais rápidos diretamente nas áreas afetadas, minimizando os efeitos colaterais.

- Por exemplo, géis e cremes são amplamente prescritos para dores nas articulações, tendinites e lesões esportivas, proporcionando rápida absorção e alívio prolongado. Da mesma forma, adesivos tópicos de AINEs estão ganhando força no tratamento da dor crônica devido à sua praticidade e formulações de ação prolongada, oferecendo aos pacientes opções de tratamento mais flexíveis.

- O uso de AINEs tópicos está se expandindo em ambientes clínicos e de atendimento domiciliar, com farmácias hospitalares, clínicas dermatológicas e farmácias de varejo garantindo ampla acessibilidade. Os pacientes preferem cada vez mais opções não invasivas que permitam a autoadministração, o que contribui para uma maior adesão aos regimes de tratamento.

- A disponibilidade de múltiplas formulações — como géis, cremes, adesivos e sprays — permite uma terapia personalizada para diferentes condições de dor, áreas do corpo e preferências do paciente. Essa versatilidade está impulsionando a adoção entre diversos grupos demográficos, incluindo idosos e adultos ativos.

- Essa tendência em direção a terapias localizadas convenientes, eficazes e seguras está remodelando fundamentalmente as expectativas dos pacientes em relação ao tratamento da dor. Consequentemente, empresas como Johnson & Johnson, Novartis e Mylan estão expandindo suas linhas de produtos tópicos de AINEs, introduzindo formulações inovadoras que combinam eficácia com métodos de aplicação fáceis de usar.

- A demanda por AINEs tópicos está crescendo rapidamente tanto em mercados desenvolvidos quanto emergentes, à medida que os consumidores priorizam cada vez mais alternativas eficazes e de baixo risco aos analgésicos orais e buscam produtos que possam ser usados confortavelmente em casa ou em atendimento ambulatorial.

Dinâmica do mercado de medicamentos anti-inflamatórios não esteroidais tópicos

Motorista

Necessidade crescente devido à crescente prevalência de distúrbios musculoesqueléticos e ao tratamento da dor crônica

- A prevalência crescente de distúrbios musculoesqueléticos, artrite e condições de dor crônica, juntamente com a crescente conscientização sobre soluções eficazes para o controle da dor, é um fator significativo para o aumento da demanda por AINEs tópicos.

- Por exemplo, em abril de 2024, a Onity, Inc. anunciou avanços em formulações centradas no paciente, com o objetivo de melhorar a administração e a absorção local do medicamento. Espera-se que tais estratégias, por parte de empresas-chave, impulsionem o crescimento do mercado de AINEs tópicos durante o período previsto.

- À medida que os pacientes e os profissionais de saúde se tornam mais conscientes das alternativas não invasivas aos analgésicos orais, os AINEs tópicos oferecem alívio direcionado com efeitos colaterais sistêmicos reduzidos, proporcionando uma vantagem convincente sobre as terapias orais tradicionais.

- Além disso, a crescente adoção de rotinas de autocuidado e opções de tratamento domiciliar está tornando os AINEs tópicos um componente integral das estratégias de controle da dor, oferecendo facilidade de uso e melhor adesão do paciente

- A conveniência da aplicação localizada, o alívio rápido da inflamação e a capacidade de controlar condições crônicas em casa são fatores-chave que impulsionam a adoção de AINEs tópicos, tanto em ambientes clínicos quanto em medicamentos de venda livre. A tendência à automedicação e a crescente disponibilidade de formulações tópicas de fácil utilização contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com irritação da pele e altos custos dos produtos

- Preocupações com a potencial irritação da pele, reações alérgicas ou uso tópico prolongado representam um desafio significativo para uma penetração mais ampla no mercado. Como os AINEs tópicos são aplicados diretamente na pele, alguns pacientes permanecem cautelosos quanto a efeitos adversos ou sensibilidades.

- Por exemplo, relatos de dermatite leve ou irritação associada ao uso prolongado fizeram com que alguns consumidores hesitassem em adotar soluções tópicas de AINEs

- Abordar essas preocupações por meio de formulações hipoalergênicas, produtos dermatologicamente testados e instruções de uso claras é crucial para construir a confiança do consumidor. Empresas como Abbott e Pfizer enfatizam suas formulações seguras e padrões de qualidade em seu marketing para tranquilizar potenciais compradores.

- Além disso, o custo relativamente alto de alguns produtos tópicos avançados de AINEs, em comparação com alternativas genéricas ou tradicionais, pode ser uma barreira à adoção por consumidores sensíveis a preços, especialmente em regiões em desenvolvimento. Embora as formulações básicas de venda livre tenham se tornado mais acessíveis, produtos premium com sistemas de liberação aprimorados ou benefícios terapêuticos combinados costumam ter um preço mais alto.

- Embora os preços estejam gradualmente se tornando mais competitivos, o prêmio percebido pelos AINEs tópicos avançados ainda pode dificultar a adoção generalizada, especialmente entre aqueles que não veem uma necessidade imediata de formulações aprimoradas

- Superar esses desafios por meio de uma formulação mais segura, educação do consumidor sobre o uso adequado e o desenvolvimento de opções de AINEs tópicos mais acessíveis será vital para o crescimento sustentado do mercado.

Escopo de mercado de medicamentos anti-inflamatórios não esteroidais tópicos

O mercado é segmentado com base na indicação, tipo de medicamento, faixa etária, forma farmacêutica, usuários finais e canal de distribuição.

- Por Indicação

Com base na indicação, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em anti-inflamatórios, analgésicos, para inchaço, rigidez e infecções de pele. O segmento de anti-inflamatórios dominou a maior fatia de mercado, com 38,6% de receita em 2024, impulsionado por seu amplo uso no tratamento de artrite, distúrbios musculoesqueléticos, lesões esportivas e inflamação pós-operatória. Pacientes e profissionais de saúde preferem cada vez mais formulações anti-inflamatórias tópicas por sua ação direcionada, o que reduz os efeitos colaterais sistêmicos comumente associados aos AINEs orais. Hospitais, clínicas especializadas e usuários de cuidados domiciliares frequentemente recomendam AINEs tópicos anti-inflamatórios como tratamentos de primeira linha. A demanda é ainda mais reforçada pela crescente conscientização sobre soluções não invasivas para o controle da dor e pela crescente prevalência de condições inflamatórias crônicas em todo o mundo. Avanços nas tecnologias de formulação, como absorção aprimorada e ação prolongada, fortalecem ainda mais a posição de mercado desse segmento. O segmento também se beneficia da forte confiança do consumidor e do uso repetido devido à sua eficácia comprovada.

Prevê-se que o segmento de analgésicos testemunhe o CAGR mais rápido de 8,7% de 2025 a 2032, impulsionado pelo aumento dos casos de dor crônica e pela crescente preferência por AINEs tópicos analgésicos de venda livre. Os consumidores estão cada vez mais buscando opções eficazes para o alívio da dor, que sejam fáceis de aplicar e tenham menos efeitos colaterais sistêmicos em comparação com medicamentos orais. O aumento de lesões esportivas, dores ocupacionais e distensões musculares relacionadas ao estilo de vida contribui para a crescente adoção de analgésicos tópicos. Campanhas crescentes de conscientização por parte de profissionais de saúde e fabricantes promovem ainda mais seu uso. A inovação em sistemas de administração, como géis, cremes e sprays, aumenta a conveniência e a adesão do paciente. Além disso, os analgésicos estão ganhando força em mercados emergentes devido ao preço acessível, acessibilidade e alívio direcionado. Os canais de farmácias online e de varejo estão expandindo suas ofertas, tornando os AINEs tópicos analgésicos mais acessíveis aos usuários finais.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em medicamentos de marca e genéricos. O segmento genérico dominou a maior fatia de receita de mercado, de 55,2% em 2024, principalmente devido à acessibilidade, ampla disponibilidade e aumento da cobertura de seguro para medicamentos genéricos. Os AINEs tópicos genéricos oferecem alternativas econômicas aos produtos de marca, mantendo eficácia e segurança comparáveis. Hospitais, farmácias de varejo e usuários de cuidados domiciliares preferem cada vez mais opções genéricas para o tratamento rotineiro da dor. As aprovações regulatórias para genéricos e a robusta capacidade de fabricação dos principais participantes do mercado também contribuem para o domínio. Além disso, os genéricos facilitam a distribuição em larga escala e a penetração no mercado de massa, impulsionando a adoção constante. A confiança do consumidor em marcas genéricas estabelecidas continua a fortalecer a posição do segmento. As parcerias entre fabricantes de genéricos e instituições de saúde expandem ainda mais o alcance, reforçando a participação de mercado do segmento.

Espera-se que o segmento de produtos de marca testemunhe o CAGR mais rápido de 7,9% de 2025 a 2032, impulsionado por inovações em formulações e sistemas avançados de administração que melhoram a eficácia, a adesão do paciente e a conveniência. Produtos de marca frequentemente incluem tecnologias proprietárias, terapias combinadas ou penetração aprimorada na pele, tornando-os atraentes para médicos e usuários finais. Campanhas de marketing, endossos clínicos e recomendações médicas contribuem para maiores taxas de adoção em regiões desenvolvidas e emergentes. Os consumidores valorizam cada vez mais os produtos de marca pela qualidade, segurança e confiabilidade percebidas. Recursos premium, como formulações de liberação prolongada e benefícios de dupla ação, estão impulsionando a adoção. Plataformas de comércio eletrônico e canais de varejo estão expandindo suas ofertas de produtos de marca, aumentando a acessibilidade. O aumento da renda disponível e a conscientização sobre saúde entre as populações urbanas apoiam ainda mais o crescimento do segmento.

- Por faixa etária

Com base na faixa etária, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em populações pediátrica, adulta e geriátrica. O segmento adulto foi responsável pela maior participação de mercado, de 49,1% em 2024, devido à alta prevalência de distúrbios musculoesqueléticos, artrite e lesões relacionadas ao estilo de vida nessa população. Os adultos são mais propensos a buscar soluções de autocuidado e produtos de venda livre, impulsionando a adoção do mercado. O segmento se beneficia da alta conscientização sobre opções de tratamento não invasivo e da preferência pelo alívio da dor localizada. O aumento da participação em esportes e atividades físicas contribui para uma maior incidência de dores musculares e articulares. Os profissionais de saúde frequentemente recomendam AINEs tópicos para adultos para o manejo seguro da dor crônica e aguda. A urbanização, o aumento da renda disponível e a exposição a campanhas de conscientização sobre saúde reforçam ainda mais o domínio desse segmento.

Prevê-se que o segmento geriátrico testemunhe a taxa composta de crescimento anual (CAGR) mais rápida, de 9,2%, entre 2025 e 2032, influenciada pelo envelhecimento da população global e pela maior incidência de osteoartrite e condições de dor crônica entre idosos. Os AINEs tópicos são preferidos neste grupo demográfico devido à sua ação localizada, efeitos colaterais gastrointestinais reduzidos e conveniência de uso. Cuidadores e profissionais de saúde recomendam cada vez mais formulações tópicas para pacientes geriátricos para melhorar a adesão ao tratamento. Inovações em produtos adaptados à pele sensível e facilidade de aplicação aceleram o crescimento do mercado. A adoção de cuidados domiciliares está aumentando entre usuários geriátricos que preferem opções de alívio da dor autoadministradas. Campanhas de conscientização direcionadas ao controle da dor em idosos contribuem para um crescimento mais rápido. O aumento dos gastos com saúde em mercados desenvolvidos e emergentes também impulsiona a adoção de AINEs tópicos entre populações mais velhas.

- Por forma de dosagem

Com base na forma farmacêutica, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em cremes, géis, pomadas, sprays, pomadas, soluções e outros. O segmento de géis dominou a maior fatia de mercado, com 42,3% de receita em 2024, favorecido pela rápida absorção, textura não oleosa e ação localizada eficaz. Os géis são convenientes para o alívio de dores crônicas e agudas, oferecendo aplicação amigável ao paciente. Sua versatilidade no tratamento de dores articulares, musculares e esportivas contribui para o domínio. O aumento das recomendações médicas e a preferência do consumidor por soluções de ação rápida fortalecem ainda mais esse segmento. Formulações avançadas com melhor penetração na pele e eficácia sustentada aumentam a adoção. Conveniência, facilidade de uso e resíduo mínimo contribuem para a demanda sustentada. O segmento se beneficia da forte presença nos canais de varejo e farmácias online.

O segmento de cremes deverá apresentar o CAGR mais rápido, de 8,5%, entre 2025 e 2032, impulsionado por inovações em ingredientes hidratantes e benéficos para a pele. Os consumidores preferem cada vez mais os cremes por seu apelo cosmético, aplicação não oleosa e capacidade de combinar o alívio da dor com a hidratação da pele. A crescente conscientização sobre o autocuidado e o manejo da dor em casa impulsionam a adoção. Os cremes são amplamente utilizados em condições crônicas e agudas, oferecendo alívio localizado. Campanhas de marketing que enfatizam os benefícios duplos do alívio da dor e do cuidado com a pele aceleram o crescimento. O segmento se beneficia do aumento da disponibilidade no varejo e online. As recomendações médicas para AINEs tópicos à base de cremes reforçam ainda mais a penetração no mercado. O aumento da renda disponível e a preferência por produtos multifuncionais também contribuem para um crescimento mais rápido.

- Por usuários finais

Com base nos usuários finais, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em hospitais, clínicas especializadas, atendimento domiciliar e outros. O segmento de atendimento domiciliar foi responsável pela maior participação de mercado, de 46,8% da receita em 2024, impulsionado pela crescente tendência de automedicação, maior conscientização sobre opções de tratamento domiciliar e preferência por AINEs tópicos de venda livre. Os consumidores buscam soluções convenientes e fáceis de aplicar para o controle da dor e da inflamação, sem visitas frequentes ao hospital. A crescente adoção de rotinas de autocuidado, a disponibilidade de formulações fáceis de usar e a orientação de recursos de saúde online fortalecem o domínio do segmento. O uso de atendimento domiciliar é ainda mais apoiado pela acessibilidade no varejo e em farmácias online. Os participantes do mercado visam os usuários de atendimento domiciliar por meio de campanhas promocionais que enfatizam segurança, facilidade de uso e eficácia. A conveniência do tratamento localizado impulsiona a compra repetida e a adoção sustentada.

Espera-se que o segmento hospitalar testemunhe o CAGR mais rápido, de 7,8%, de 2025 a 2032, devido à crescente adoção de AINEs tópicos em cuidados pós-operatórios, tratamentos ortopédicos e tratamento da dor em pacientes internados. Os hospitais preferem AINEs tópicos por seu efeito direcionado, perfil de segurança e capacidade de reduzir complicações sistêmicas. Recomendações clínicas, procedimentos cirúrgicos crescentes e aumento nas internações de pacientes geriátricos contribuem para o crescimento do segmento. Os hospitais integram cada vez mais AINEs tópicos em protocolos de tratamento da dor. A crescente conscientização entre os profissionais de saúde e o aprimoramento das estratégias de aquisição hospitalar aceleram ainda mais a adoção. A disponibilidade de formulações avançadas adequadas para uso hospitalar proporciona um crescimento mais rápido. O aumento das parcerias entre fabricantes e hospitais também melhora a acessibilidade.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de anti-inflamatórios não esteroidais tópicos é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias de varejo dominou a maior fatia de receita de mercado, de 44,5% em 2024, devido à sua acessibilidade, conveniência e disponibilidade imediata para consumidores que buscam AINEs tópicos. As farmácias de varejo servem como principais pontos de compra para produtos de venda livre, promovendo o autocuidado. A ampla presença em áreas urbanas e semiurbanas contribui para o domínio. As recomendações da equipe da farmácia aumentam a confiança do consumidor e a compra repetida. Os canais de varejo se beneficiam de amplo marketing, promoções e parcerias com fabricantes. Os consumidores preferem farmácias de varejo para opções de marca e genéricas, aumentando as vendas gerais. O segmento oferece suporte a diversas categorias de usuários finais, incluindo atendimento domiciliar e clínicas.

O segmento de farmácias online deverá apresentar o CAGR mais rápido, de 9,0%, entre 2025 e 2032, impulsionado pela crescente adoção do comércio eletrônico, plataformas digitais de saúde e opções convenientes de entrega em domicílio. Os consumidores estão cada vez mais confortáveis em comprar produtos de saúde online, incluindo AINEs tópicos, devido à maior seleção de produtos e preços competitivos. A entrega por assinatura e as campanhas promocionais aceleram ainda mais a adoção. As farmácias online oferecem anonimato, conveniência e acessibilidade 24 horas por dia, 7 dias por semana, aumentando a preferência do usuário. A rápida penetração digital e o uso de smartphones em mercados em desenvolvimento impulsionam o crescimento do mercado. O segmento se beneficia da crescente popularidade das consultas por telemedicina e do atendimento online de receitas médicas. Estratégias de marketing para farmácias online, incluindo descontos e pacotes de produtos, impulsionam ainda mais a adoção.

Análise regional do mercado de medicamentos anti-inflamatórios não esteroidais tópicos

- A América do Norte dominou o mercado de medicamentos anti-inflamatórios não esteroidais tópicos com a maior participação na receita de 43,4% em 2024, apoiada por infraestrutura de saúde avançada, alta conscientização do paciente e forte presença de importantes participantes do mercado

- A maioria da população está na região, impulsionada pelo aumento da incidência de artrite, lesões relacionadas ao esporte e outras condições musculoesqueléticas

- O fácil acesso a especialistas em dermatologia e tratamento da dor, juntamente com redes de distribuição farmacêutica bem estabelecidas, contribui ainda mais para o crescimento do mercado. A crescente adoção de formulações de anti-inflamatórios não esteroides tópicos, tanto de prescrição quanto de venda livre, em hospitais, clínicas especializadas e segmentos de assistência domiciliar contribui para o domínio da região.

Visão geral do mercado de AINEs tópicos dos EUA

O mercado de anti-inflamatórios não esteroides tópicos nos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pelo aumento da prevalência de distúrbios musculoesqueléticos, artrite e lesões esportivas. Os pacientes buscam cada vez mais opções de tratamento não esteroides localizados, como géis, cremes, pomadas e sprays, para controlar a dor com menos efeitos colaterais sistêmicos. Uma sólida infraestrutura de saúde, fácil acesso a especialistas e canais de distribuição estabelecidos em hospitais, clínicas e farmácias de varejo impulsionam o crescimento do mercado. A crescente conscientização sobre o manejo da dor em casa e terapias autoadministradas reforça ainda mais a adoção. A presença de grandes empresas farmacêuticas e formulações tópicas inovadoras fortalece a posição de liderança do mercado americano.

Visão geral do mercado de AINEs tópicos na Europa

O mercado europeu de anti-inflamatórios não esteroidais tópicos deverá crescer a uma CAGR constante ao longo do período previsto, impulsionado pelo aumento da prevalência de distúrbios musculoesqueléticos, artrite e lesões esportivas. Países-chave como Alemanha e Reino Unido contribuem significativamente devido à sólida infraestrutura de saúde, à conscientização dos pacientes e à ampla disponibilidade de formulações tópicas de AINEs em hospitais, clínicas especializadas e segmentos de assistência domiciliar. O envelhecimento da população da região e a preferência por soluções não esteroidais para o tratamento da dor localizada impulsionam ainda mais o crescimento.

Visão geral do mercado de AINEs tópicos do Reino Unido

Prevê-se que o mercado de anti-inflamatórios não esteroides tópicos do Reino Unido cresça a uma CAGR notável, impulsionado pela crescente preferência dos pacientes por terapias tópicas não esteroides para artrite, lesões musculoesqueléticas e alívio da dor localizada. A crescente conscientização sobre alternativas eficazes aos AINEs orais, aliada a uma robusta rede de distribuição farmacêutica, apoia a adoção em hospitais, clínicas e serviços de atendimento domiciliar. O crescimento das farmácias de varejo e online aumenta ainda mais a acessibilidade às formulações tópicas de AINEs.

Visão geral do mercado de AINEs tópicos na Alemanha

Espera-se que o mercado alemão de anti-inflamatórios não esteroides tópicos apresente um crescimento significativo durante o período previsto, impulsionado por elevados padrões de saúde, conscientização dos pacientes sobre terapias não esteroides para o controle da dor e aumento da população idosa. Hospitais e clínicas especializadas são os principais usuários finais, enquanto a adoção de cuidados domiciliares está crescendo devido à conveniência e acessibilidade. A presença de empresas farmacêuticas consolidadas e formulações tópicas inovadoras reforça ainda mais o crescimento do mercado.

Visão do mercado de AINEs tópicos da Ásia-Pacífico

Espera-se que o mercado de anti-inflamatórios não esteroides tópicos da Ásia-Pacífico seja a região com crescimento mais rápido no mercado de anti-inflamatórios não esteroides tópicos durante o período previsto, impulsionado pela crescente urbanização, aumento da renda disponível, expansão do acesso à saúde e crescente conscientização dos pacientes em países como China, Índia e Japão. A crescente prevalência de doenças musculoesqueléticas, artrite e lesões esportivas, combinada com a maior disponibilidade de formulações tópicas de AINEs a preços acessíveis em hospitais, clínicas, lojas de varejo e farmácias online, está impulsionando a rápida expansão do mercado.

Visão geral do mercado de AINEs tópicos do Japão

O mercado japonês de anti-inflamatórios não esteroides tópicos está ganhando força devido a um sistema de saúde de alta tecnologia, ao crescimento da população idosa e à crescente conscientização dos pacientes sobre soluções localizadas para o tratamento da dor. Hospitais, clínicas especializadas e segmentos de assistência domiciliar contribuem para a adoção. A demanda por formulações tópicas de AINEs de fácil aplicação, como géis, cremes e pomadas, está aumentando, especialmente para artrite e doenças musculoesqueléticas.

Visão geral do mercado de AINEs tópicos da China

O mercado chinês de anti-inflamatórios não esteroidais tópicos foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, aumento da renda disponível e expansão do acesso à saúde. A alta prevalência de artrite, lesões esportivas e outras condições inflamatórias sustenta a forte demanda por AINEs tópicos. A disponibilidade de formulações acessíveis, a produção farmacêutica nacional e a crescente conscientização dos pacientes sobre soluções localizadas para o tratamento da dor são fatores-chave que impulsionam o crescimento do mercado.

Participação no mercado de anti-inflamatórios não esteroidais tópicos

A indústria de medicamentos anti-inflamatórios não esteroidais tópicos é liderada principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (França)

- Pfizer Inc. (EUA)

- GSk plc (Reino Unido)

- Novartis AG (Suíça)

- Zydus Cadila (Índia)

- Boehringer Ingelheim International GmbH (Alemanha)

- Apotex Inc. (Canadá)

- AstraZeneca (Reino Unido)

- Horizon Therapeutics PLC (Irlanda)

- Johnson & Johnson e suas afiliadas (EUA)

- Bayer AG (Alemanha)

- Perrigo Company plc (Irlanda)

- Tolmar Pharmaceuticals, Inc. (EUA)

- Reckitt Benckiser Group PLC (Reino Unido)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Assertio Therapeutics, Inc.

- DAIICHI SANKYO COMPANY, LIMITED (Japão)

Últimos desenvolvimentos no mercado global de medicamentos anti-inflamatórios não esteroidais tópicos

- Em março de 2024, a Sanofi SA, empresa farmacêutica líder global, lançou na França uma formulação em spray de seu creme tópico AINE. O novo spray facilita a aplicação, aumenta a adesão do paciente e permite alívio rápido da dor localizada. Espera-se que este lançamento expanda a penetração de mercado da Sanofi na Europa e fortaleça sua posição no segmento de analgésicos tópicos de venda livre.

- Em outubro de 2024, a Hisamitsu Pharmaceutical Co., Inc. iniciou o desenvolvimento clínico do HP-3150, um novo tratamento transdérmico não esteroidal para dor, nos Estados Unidos. O desenvolvimento reforça a estratégia da empresa de expandir sua presença no mercado norte-americano e atende à crescente demanda por terapias tópicas eficazes e direcionadas para dor.

- Em maio de 2024, a marca Salonpas, da Hisamitsu, foi reconhecida como a marca número 1 do mundo em adesivos analgésicos tópicos de venda livre pelo oitavo ano consecutivo. Este reconhecimento destaca a liderança global da marca, a confiança constante do consumidor e sua forte presença de mercado em diversas regiões, sustentando o crescimento contínuo da receita.

- Em julho de 2025, a Reckitt Benckiser Group Plc lançou o Biofreeze Ultraflex Patch, uma nova solução tópica para alívio da dor com lidocaína a 4%. O adesivo proporciona até 8 horas de alívio direcionado da dor com tecnologia patenteada de flexibilidade em 4 direções para adesão superior. Este lançamento reforça a liderança de mercado da Reckitt no segmento de analgésicos tópicos e atende à crescente demanda dos consumidores por produtos de alta eficácia e fácil utilização.

- Em março de 2024, a Sun Pharmaceutical Industries Ltd. inaugurou uma nova unidade de P&D e fabricação em Gujarat, Índia, com capacidade inicial de produção de 12 milhões de tubos por ano de géis tópicos à base de lidocaína. A unidade visa apoiar a expansão do mercado nacional e internacional, aumentar a eficiência da cadeia de suprimentos e acelerar a inovação em formulações tópicas de AINEs.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 MODELO DAS CINCO FORÇAS DE PORTER

4.3 INTELIGÊNCIA COMPETITIVA

5 INSIGHTS DO SETOR

5.1 ANÁLISE DE PATENTES

5.1.1 CENÁRIO DE PATENTES

5.1.2 NÚMERO USPTO

5.1.3 VALIDADE DA PATENTE

5.1.4 NÚMERO EPIO

5.1.5 FORÇA E QUALIDADE DA PATENTE

5.1.6 REIVINDICAÇÕES DE PATENTES

5.1.7 CITAÇÕES DE PATENTES

5.1.8 LITÍGIO E LICENCIAMENTO DE PATENTES

5.1.9 DEPÓSITO DE PATENTE

5.1.10 PATENTE RECEBIDA CONTÉM

5.1.11 HISTÓRICO TECNOLÓGICO

5.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

5.4 DIAGRAMA DE FLUXO DO PACIENTE

5.5 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

5.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

5.7 ENTREVISTAS COM ESPECIALISTAS

5.8 OUTROS INSTANTÂNEOS DE KOL

6 EPIDEMIOLOGIA

6.1 INCIDÊNCIA DE TODOS POR GÊNERO

6.2 TAXA DE TRATAMENTO

6.3 TAXA DE MORTALIDADE

6.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

6.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

7 FUSÕES E AQUISIÇÕES

7.1 LICENCIAMENTO

7.2 ACORDOS DE COMERCIALIZAÇÃO

8 QUADRO REGULAMENTAR

8.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

8.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

8.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

8.4 LICENCIAMENTO E REGISTRO

8.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

8.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

9 ANÁLISE DE PIPELINE

9.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

9.2 LINHA DE TRATAMENTO MEDICAMENTOSO

9.3 CANDIDATOS DA FASE III

9.4 CANDIDATOS DA FASE II

9.5 CANDIDATOS DA FASE I

9.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE DO MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias, entrevistas com especialistas

10 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 MARCA

10.1.2 NOME GENÉRICO

10.2 INDICAÇÃO TERAPÊUTICA

10.3 CLASSE FARACOLÓGICA DO MEDICAMENTO

10.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

10.5 STATUS DE MERCADO

10.6 TIPO DE MEDICAMENTO

10.7 FORMULÁRIO DE DOSAGEM DE MEDICAMENTOS

10.8 DISPONIBILIDADE DE DOSAGENS

10.9 TIPO DE EMBALAGEM

10.1 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

10.11 FREQUÊNCIA DE DOSAGEM

10.12 VISÃO SOBRE MEDICAMENTOS

10.13 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, COMO MARCO REGULAMENTAR, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

10.13.1 PERSPECTIVAS DO MERCADO DE PREVISÃO

10.13.2 COMPETIÇÃO CRUZADA

10.13.3 PORTFÓLIO TERAPÊUTICO

10.13.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

11 ACESSO AO MERCADO

11.1 PREVISÃO DE MERCADO DE 10 ANOS

11.2 ATUALIZAÇÕES RECENTES DO ENSAIOS CLÍNICOS

11.3 NOVOS MEDICAMENTOS ANUAIS APROVADOS PELA FDA

11.4 FABRICANTE DE MEDICAMENTOS E NEGÓCIOS

11.5 INGESTÃO PRINCIPAL DE MEDICAMENTOS

11.6 PRÁTICAS DE TRATAMENTO ATUAIS

11.7 IMPACTO DA TERAPIA FUTURA

12 ANÁLISE DE P&D

12.1 ANÁLISE COMPARATIVA

12.2 CENÁRIO DE DESENVOLVIMENTO DE DROGAS

12.3 INSIGHTS APROFUNDADOS SOBRE MARCOS REGULATÓRIOS

12.4 AVALIAÇÃO TERAPÊUTICA

12.5 COLABORAÇÕES E PARCERIAS BASEADAS EM ATIVOS

13 VISÃO GERAL DO MERCADO

13.1 MOTORISTAS

13.2 RESTRIÇÕES

13.3 OPORTUNIDADES

13.4 DESAFIOS

14 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR TIPO

14.1 VISÃO GERAL

14.2 AINEs não seletivos

14.2.1 POR TIPO DE MEDICAMENTO

14.2.1.1. SALICILATOS ACETILADOS (ASPIRINA)

14.2.1.1.1. SALICILATOS NÃO ACETILADOS

14.2.1.1.1.1 DIFLUNISAL

14.2.1.1.1.2 SALADA

14.2.1.1.1.3 OUTROS

14.2.1.1.2. ÁCIDOS PROPIÔNICOS

14.2.1.1.2.1 NAPROXENO

14.2.1.1.2.2 IBUPROFENO

14.2.1.1.2.3 FLURBIPROFENO

14.2.1.1.2.4 CETOPROFENO

14.2.1.1.2.5 OUTROS

14.2.1.1.3. ÁCIDOS ACÉTICOS

14.2.1.1.3.1 DICLOFENACO

14.2.1.1.3.2 INDOMETACINA

14.2.1.1.3.3 OUTROS

14.2.1.1.4. ÁCIDO ENÓLICO

14.2.1.1.4.1 PIROXICAM

14.2.1.1.4.2 OUTROS

14.2.1.1.5. ÁCIDO BUFEXÂMICO

14.2.1.1.6. CELEBREX

14.2.1.1.7. CETOROLACO TROMETAMINA

14.2.1.1.8. ETODOLACO

14.2.1.1.9. OUTROS

14.2.2 INDICAÇÃO

14.2.2.1. ARTRITE

14.2.2.1.1. TIPO DE MEDICAMENTO

14.2.2.1.1.1 SALICILATOS ACETILADOS (ASPRINA)

14.2.2.1.1.2 SALICILATOS NÃO ACETILADOS

14.2.2.1.1.3 ÁCIDOS PROPIÔNICOS

14.2.2.1.1.4 ÁCIDOS ACÉTICOS

14.2.2.1.1.5 ÁCIDOS ENÓLICOS

14.2.2.1.1.6 ÁCIDO BUFEXÂMICO

14.2.2.1.1.7 OUTROS

14.3 PRODUTOS COMBINADOS

14.3.1 INDICAÇÃO

14.3.1.1. OSTEOARTRITE

14.3.1.1.1.1 POR TIPO DE MEDICAMENTO

14.3.1.1.1.1.1. SALICILATOS ACETILADOS (ASPRINA)

14.3.1.1.1.1.2. SALICILATOS NÃO ACETILADOS

14.3.1.1.1.1.3. ÁCIDOS PROPIÔNICOS

14.3.1.1.1.1.4. ÁCIDOS ACÉTICOS

14.3.1.1.1.1.5. ÁCIDOS ENÓLICOS

14.3.1.1.1.1.6. ÁCIDO BUFEXÂMICO

14.3.1.1.1.1.7. CELEBREX

14.3.1.1.1.1.8. CÁPSULAS DE CELECOXIB

14.3.1.1.1.1.9. OUTROS

14.3.1.2. ENXAQUECA

14.3.1.3. ECZEMA

14.3.1.4. DOENÇAS OFTALMICAS (BROMSITA)

14.3.1.5. QUERATOSE

14.3.1.6. DOR MUSCULAR (NAPROXEN EC)

14.3.1.7. OUTROS

15 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR TIPO DE MEDICAMENTO

15.1 VISÃO GERAL

15.2 GENÉRICO

15.3 MARCA

15.3.1 VOLTAR

15.3.2 FLETOR

15.3.3 PENNSAID

15.3.4 SOLARAZE

15.3.5 ZICLOPRO

15.3.6 OUTROS

16 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR MODO DE COMPRA

16.1 VISÃO GERAL

16.2 SEM RECEITA

16.3 PRESCRIÇÃO

17 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR FAIXA ETÁRIA

17.1 VISÃO GERAL

17.2 PEDIÁTRICO

17.3 ADULT

17.4 IDOSO

18 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR FORMA DE DOSES

18.1 VISÃO GERAL

18.2 CREMES

18,3 GEL

18.4 POMADA

18,5 SPRAY

18,6 RUB

18.7 SOLUÇÃO

18.8 OUTROS

19 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR USUÁRIO FINAL

19.1 VISÃO GERAL

19.2 HOSPITAIS

19.3 CLÍNICAS

19.4 CUIDADOS DE SAÚDE DOMICILIARES

19.5 CENTRO DE ESPECIALIDADES

19.6 CENTROS AMBULÂNTICOS

19.7 OUTROS

20 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR CANAL DE DISTRIBUIÇÃO

20.1 VISÃO GERAL

20.2 LICITAÇÃO DIRETA

20.3 FARMÁCIA HOSPITALAR

20.4 VENDAS DE FARMÁCIAS NO VAREJO

20.4.1 VENDAS OFFLINE

20.4.1.1. FARMÁCIA HOSPITALAR

20.4.1.2. FARMÁCIA DE VAREJO

20.4.1.3. OUTROS

20.4.2 VENDAS ONLINE

20.4.2.1. LOJAS ELETRÔNICAS

20.4.2.2. SITE DA EMPRESA

20.4.2.3. OUTROS

20,5 OUTROS

21 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, CENÁRIO DA EMPRESA

21.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

21.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

21.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

21.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

21.5 FUSÕES E AQUISIÇÕES

21.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

21.7 EXPANSÕES

21.8 ALTERAÇÕES REGULAMENTARES

21.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

22 MERCADO GLOBAL DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, POR GEOGRAFIA

22.1 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.1.1 AMÉRICA DO NORTE

22.1.1.1. EUA

22.1.1.1.1. MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR TIPO

22.1.1.1.2. MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR TIPO DE MEDICAMENTO

22.1.1.1.3. MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR MODO DE COMPRA

22.1.1.1.4. MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR FAIXA ETÁRIA

22.1.1.1.5. MERCADO DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR DOSE

22.1.1.1.6. MERCADO DE ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS NOS EUA, POR USUÁRIO FINAL

22.1.1.1.7. MERCADO DE ANTI-INFLAMATÓRIOS NÃO ESTEROIDAIS TÓPICOS NOS EUA, POR CANAL DE DISTRIBUIÇÃO

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANHA

22.2.2 FRANÇA

22.2.3 Reino Unido

22.2.4 ITÁLIA

22.2.5 ESPANHA

22.2.6 RÚSSIA

22.2.7 TURQUIA

22.2.8 HOLANDA

22.2.9 SUÍÇA

22.2.10 ÁUSTRIA

22.2.11 IRLANDA

22.2.12 NORUEGA

22.2.13 POLÔNIA

22.2.14 RESTO DA EUROPA

22.3 ÁSIA-PACÍFICO

22.3.1 JAPÃO

22.3.2 CHINA

22.3.3 TAIWAN

22.3.4 COREIA DO SUL

22.3.5 ÍNDIA

22.3.6 AUSTRÁLIA

22.3.7 SINGAPURA

22.3.8 TAILÂNDIA

22.3.9 MALÁSIA

22.3.10 INDONÉSIA

22.3.11 FILIPINAS

22.3.12 VIETNÃ

22.3.13 RESTO DA ÁSIA-PACÍFICO

22.4 AMÉRICA DO SUL

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 CHILE

22.4.4 PERU

22.4.5 RESTO DA AMÉRICA DO SUL

22.5 ORIENTE MÉDIO E ÁFRICA

22.5.1 ÁFRICA DO SUL

22.5.2 ARÁBIA SAUDITA

22.5.3 Emirados Árabes Unidos

22.5.4 EGITO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTO DO ORIENTE MÉDIO E ÁFRICA

22.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

23 ANÁLISE GLOBAL DE MERCADO DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, SWOT E DBMR

24 MERCADO GLOBAL DE MEDICAMENTOS ANTI-INFLAMATÓRIOS TÓPICOS NÃO ESTEROIDAIS, PERFIL DA EMPRESA

24.1 F. HOFFMANN-LA ROCHE LTDA.

24.1.1 VISÃO GERAL DA EMPRESA

24.1.2 ANÁLISE DE RECEITA

24.1.3 PRESENÇA GEOGRÁFICA

24.1.4 PORTFÓLIO DE PRODUTOS

24.1.5 DESENVOLVIMENTOS RECENTES

24.2 IBSA PHARMA INC

24.2.1 VISÃO GERAL DA EMPRESA

24.2.2 ANÁLISE DE RECEITA

24.2.3 PRESENÇA GEOGRÁFICA

24.2.4 PORTFÓLIO DE PRODUTOS

24.2.5 DESENVOLVIMENTOS RECENTES

24.3 UNIPRIX

24.3.1 VISÃO GERAL DA EMPRESA

24.3.2 ANÁLISE DE RECEITA

24.3.3 PRESENÇA GEOGRÁFICA

24.3.4 PORTFÓLIO DE PRODUTOS

24.3.5 DESENVOLVIMENTOS RECENTES

24.4 AMGEN INC

24.4.1 VISÃO GERAL DA EMPRESA

24.4.2 ANÁLISE DE RECEITA

24.4.3 PRESENÇA GEOGRÁFICA

24.4.4 PORTFÓLIO DE PRODUTOS

24.4.5 DESENVOLVIMENTOS RECENTES

24,5 PFIZER INC.

24.5.1 VISÃO GERAL DA EMPRESA

24.5.2 ANÁLISE DE RECEITA

24.5.3 PRESENÇA GEOGRÁFICA

24.5.4 PORTFÓLIO DE PRODUTOS

24.5.5 DESENVOLVIMENTOS RECENTES

24.6 LUPINO

24.6.1 VISÃO GERAL DA EMPRESA

24.6.2 ANÁLISE DE RECEITA

24.6.3 PRESENÇA GEOGRÁFICA

24.6.4 PORTFÓLIO DE PRODUTOS

24.6.5 DESENVOLVIMENTOS RECENTES

24.7 MAYNE PHARMA GROUP LIMITADA

24.7.1 VISÃO GERAL DA EMPRESA

24.7.2 ANÁLISE DE RECEITA

24.7.3 PRESENÇA GEOGRÁFICA

24.7.4 PORTFÓLIO DE PRODUTOS

24.7.5 DESENVOLVIMENTOS RECENTES

24,8 NOVARTIS

24.8.1 VISÃO GERAL DA EMPRESA

24.8.2 ANÁLISE DE RECEITA

24.8.3 PRESENÇA GEOGRÁFICA

24.8.4 PORTFÓLIO DE PRODUTOS

24.8.5 DESENVOLVIMENTOS RECENTES

24.9 TEVA INDÚSTRIAS FARMACÊUTICAS LTDA.

24.9.1 VISÃO GERAL DA EMPRESA

24.9.2 ANÁLISE DE RECEITA

24.9.3 PRESENÇA GEOGRÁFICA

24.9.4 PORTFÓLIO DE PRODUTOS

24.9.5 DESENVOLVIMENTOS RECENTES

24.1 SUN INDÚSTRIAS FARMACÊUTICAS LTDA.

24.10.1 VISÃO GERAL DA EMPRESA

24.10.2 ANÁLISE DE RECEITA

24.10.3 PRESENÇA GEOGRÁFICA

24.10.4 PORTFÓLIO DE PRODUTOS

24.10.5 DESENVOLVIMENTOS RECENTES

24.11 CIPLA INC.

24.11.1 VISÃO GERAL DA EMPRESA

24.11.2 ANÁLISE DE RECEITA

24.11.3 PRESENÇA GEOGRÁFICA

24.11.4 PORTFÓLIO DE PRODUTOS

24.11.5 DESENVOLVIMENTOS RECENTES

24.12 GLENMARK PHARMACEUTICALS US INC., EUA

24.12.1 VISÃO GERAL DA EMPRESA

24.12.2 ANÁLISE DE RECEITA

24.12.3 PRESENÇA GEOGRÁFICA

24.12.4 PORTFÓLIO DE PRODUTOS

24.12.5 DESENVOLVIMENTOS RECENTES

24.13 JOHNSON & JOHNSON CONSUMER INC.

24.13.1 VISÃO GERAL DA EMPRESA

24.13.2 ANÁLISE DE RECEITA

24.13.3 PRESENÇA GEOGRÁFICA

24.13.4 PORTFÓLIO DE PRODUTOS

24.13.5 DESENVOLVIMENTOS RECENTES

24.14 APOTEX INC.

24.14.1 VISÃO GERAL DA EMPRESA

24.14.2 ANÁLISE DE RECEITA

24.14.3 PRESENÇA GEOGRÁFICA

24.14.4 PORTFÓLIO DE PRODUTOS

24.14.5 DESENVOLVIMENTOS RECENTES

24.15 RECKITT BENCKISER GROUP PLC

24.15.1 VISÃO GERAL DA EMPRESA

24.15.2 ANÁLISE DE RECEITA

24.15.3 PRESENÇA GEOGRÁFICA

24.15.4 PORTFÓLIO DE PRODUTOS

24.15.5 DESENVOLVIMENTOS RECENTES

24.16 BAYER AG

24.16.1 VISÃO GERAL DA EMPRESA

24.16.2 ANÁLISE DE RECEITA

24.16.3 PRESENÇA GEOGRÁFICA

24.16.4 PORTFÓLIO DE PRODUTOS

24.16.5 DESENVOLVIMENTOS RECENTES

24.17 TORRENT FARMACÊUTICOS LTDA.

24.17.1 VISÃO GERAL DA EMPRESA

24.17.2 ANÁLISE DE RECEITA

24.17.3 PRESENÇA GEOGRÁFICA

24.17.4 PORTFÓLIO DE PRODUTOS

24.17.5 DESENVOLVIMENTOS RECENTES

24.18 ADVACARE FARMÁCIA

24.18.1 VISÃO GERAL DA EMPRESA

24.18.2 ANÁLISE DE RECEITA

24.18.3 PRESENÇA GEOGRÁFICA

24.18.4 PORTFÓLIO DE PRODUTOS

24.18.5 DESENVOLVIMENTOS RECENTES

24.19 INTAS FARMACÊUTICOS LTDA.

24.19.1 VISÃO GERAL DA EMPRESA

24.19.2 ANÁLISE DE RECEITA

24.19.3 PRESENÇA GEOGRÁFICA

24.19.4 PORTFÓLIO DE PRODUTOS

24.19.5 DESENVOLVIMENTOS RECENTES

24.2 AMNEAL FARMACÊUTICOS

24.20.1 VISÃO GERAL DA EMPRESA

24.20.2 ANÁLISE DE RECEITA

24.20.3 PRESENÇA GEOGRÁFICA

24.20.4 PORTFÓLIO DE PRODUTOS

24.20.5 DESENVOLVIMENTOS RECENTES

24.21 DAIICHI SANKYO COMPANY, LIMITADA

24.21.1 VISÃO GERAL DA EMPRESA

24.21.2 ANÁLISE DE RECEITA

24.21.3 PRESENÇA GEOGRÁFICA

24.21.4 PORTFÓLIO DE PRODUTOS

24.21.5 DESENVOLVIMENTOS RECENTES

24.22 GEBRO PHARMA GMBH

24.22.1 VISÃO GERAL DA EMPRESA

24.22.2 ANÁLISE DE RECEITA

24.22.3 PRESENÇA GEOGRÁFICA

24.22.4 PORTFÓLIO DE PRODUTOS

24.22.5 DESENVOLVIMENTOS RECENTES

24.23 INCEPTA PHARMACEUTICALS LTD.

24.23.1 VISÃO GERAL DA EMPRESA

24.23.2 ANÁLISE DE RECEITA

24.23.3 PRESENÇA GEOGRÁFICA

24.23.4 PORTFÓLIO DE PRODUTOS

24.23.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

25 RELATÓRIOS RELACIONADOS

26 CONCLUSÃO

27 QUESTIONÁRIO

28 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.