Global Vitreoretinal Disorders Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.17 Billion

USD

4.01 Billion

2025

2033

USD

2.17 Billion

USD

4.01 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentação do Mercado Global de Distúrbios Vitreorretinianos, por Tipo (Ruptura da Retina, Descolamento da Retina, Retinopatia Diabética, Degeneração Macular, Buraco Macular e Outros), Diagnóstico (Angiografia Fluoresceínica Digital, Tomografia de Coerência Óptica, Tomografia Retiniana de Heidelberg, Angiografia com Verde de Indocianina e Outros), Tratamento (Cirurgia, Medicamentos e Outros), Via de Administração (Oral, Parenteral, Ocular e Outras), Usuários Finais (Hospitais, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de distúrbios vitreorretinianos

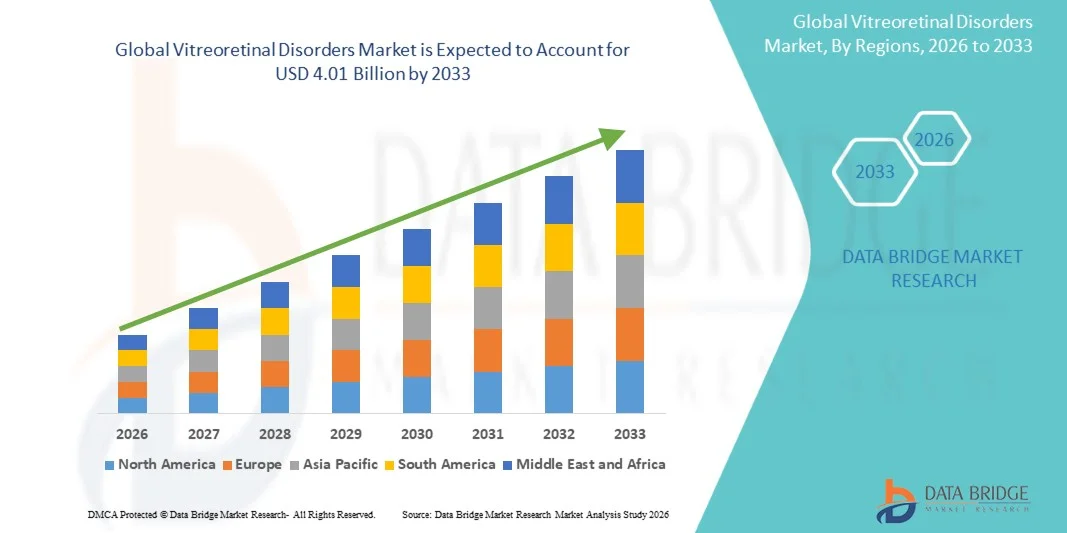

- O mercado global de doenças vitreorretinianas foi avaliado em US$ 2,17 bilhões em 2025 e deverá atingir US$ 4,01 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças da retina, como retinopatia diabética, degeneração macular relacionada à idade e oclusão da veia retiniana, juntamente com o aumento da população idosa em todo o mundo, o que leva a uma maior demanda por tratamentos oftalmológicos avançados.

- Além disso, os crescentes avanços nas tecnologias de diagnóstico por imagem, nos procedimentos cirúrgicos minimamente invasivos e nas terapias medicamentosas direcionadas estão impulsionando melhores resultados para os pacientes, estabelecendo assim os tratamentos vitreorretinianos como um componente crítico do cuidado oftalmológico moderno e impulsionando significativamente o crescimento do mercado.

Análise de Mercado de Distúrbios Vitreorretinianos

- As doenças vitreorretinianas, que abrangem uma gama de condições que afetam a retina e o corpo vítreo, como retinopatia diabética, degeneração macular , descolamento de retina e buraco macular, são áreas cada vez mais críticas na oftalmologia devido ao seu impacto significativo na visão e à crescente necessidade de diagnóstico e tratamento oportunos, tanto em ambientes hospitalares quanto em clínicas especializadas em oftalmologia.

- A crescente demanda por tratamentos vitreorretinianos é impulsionada principalmente pelo aumento da incidência global de diabetes, pelo crescimento da população idosa e pela maior conscientização sobre a detecção precoce de doenças oculares, além dos avanços contínuos em tecnologias de imagem da retina, como a tomografia de coerência óptica e as técnicas de angiografia.

- A América do Norte dominou o mercado de distúrbios vitreorretinianos com a maior participação na receita, de 40,01% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de modalidades diagnósticas inovadoras e forte presença de empresas oftalmológicas líderes. Os EUA testemunharam um crescimento significativo em procedimentos retinianos, impulsionado por políticas de reembolso favoráveis e inovações tecnológicas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de distúrbios vitreorretinianos durante o período de previsão, devido ao aumento dos gastos com saúde, à expansão do acesso a serviços oftalmológicos e ao rápido crescimento da população diabética.

- O segmento de retinopatia diabética dominou o mercado de distúrbios vitreorretinianos com uma participação de 43,2% em 2025, impulsionado por sua alta prevalência global, forte associação com o aumento dos casos de diabetes e crescente demanda por intervenções diagnósticas e terapêuticas.

Escopo do relatório e segmentação do mercado de distúrbios vitreorretinianos

|

Atributos |

Principais informações de mercado sobre distúrbios vitreorretinianos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Vitreoretinal Disorders Market Trends

“Advancements in Retinal Imaging and Targeted Therapies”

- A significant and accelerating trend in the global vitreoretinal disorders market is the increasing adoption of advanced diagnostic imaging technologies and targeted treatment approaches for conditions such as Diabetic Retinopathy and Macular Degeneration. This integration of technologies is significantly enhancing early detection and treatment precision

- For instance, optical coherence tomography (OCT) systems and fundus imaging devices are widely used for high-resolution retinal assessment, enabling clinicians to diagnose diseases at earlier stages and monitor disease progression more effectively. Similarly, advanced angiography techniques provide detailed visualization of retinal vasculature, supporting improved clinical decision-making

- Technological advancements in vitreoretinal care enable features such as real-time imaging, minimally invasive surgical guidance, and personalized treatment planning based on disease severity. For instance, some modern imaging platforms incorporate AI to assist in identifying retinal abnormalities and predicting disease progression, thereby enhancing diagnostic accuracy and efficiency. Furthermore, targeted drug delivery systems offer improved therapeutic outcomes with reduced treatment burden for patients

- The seamless integration of diagnostic tools with treatment planning systems facilitates a more coordinated approach to patient care. Through unified ophthalmic platforms, clinicians can manage diagnosis, treatment, and follow-up within a single ecosystem, improving workflow efficiency and patient outcomes

- This trend towards more precise, efficient, and technology-driven retinal care is fundamentally reshaping clinical practices in ophthalmology. Consequently, companies are developing advanced imaging systems and therapeutic solutions with enhanced accuracy, automation, and patient-centric features

- The demand for advanced vitreoretinal diagnostic and treatment solutions is growing rapidly across both developed and emerging healthcare markets, as providers increasingly prioritize early detection and improved management of retinal disorders

- The growing adoption of teleophthalmology and remote retinal screening programs is expanding access to eye care services, particularly in underserved and rural regions, thereby supporting early diagnosis and intervention

Vitreoretinal Disorders Market Dynamics

Driver

“Growing Need Due to Rising Prevalence of Retinal Diseases and Aging Population”

- The increasing prevalence of retinal disorders and the rapidly growing aging population are significant drivers for the heightened demand for vitreoretinal treatments and diagnostic solutions

- For instance, in March 2025, leading ophthalmic companies introduced next-generation retinal imaging devices and therapeutic solutions aimed at improving early diagnosis and treatment outcomes for patients with chronic retinal conditions. Such strategies by key companies are expected to drive the vitreoretinal disorders market growth in the forecast period

- As the global burden of diabetes and age-related eye diseases rises, patients are increasingly seeking early diagnosis and effective treatment options, creating strong demand for advanced vitreoretinal care

- Furthermore, the growing awareness regarding vision health and the importance of regular eye examinations are encouraging early detection and timely intervention, thereby improving clinical outcomes

- The availability of advanced treatment options, including minimally invasive surgeries and pharmacological therapies, along with improved access to ophthalmic care services, are key factors propelling the adoption of vitreoretinal solutions across healthcare settings. The expansion of specialized eye care centers and increasing investment in healthcare infrastructure further contribute to market growth

- Government initiatives and public health programs aimed at reducing vision impairment and blindness are further accelerating the adoption of screening and treatment services

- Increasing collaborations between research institutions and pharmaceutical companies are fostering innovation and accelerating the development of novel therapies for retinal diseases

Restraint/Challenge

“High Treatment Costs and Limited Access to Advanced Care”

- The high cost associated with advanced diagnostic imaging systems, surgical procedures, and long-term treatment regimens poses a significant challenge to the widespread adoption of vitreoretinal care solutions

- For instance, the cost of repeated intravitreal injections and advanced imaging procedures can be substantial, limiting accessibility for patients in low- and middle-income regions

- Addressing these cost-related challenges is crucial for improving patient access to care. Healthcare providers and companies are focusing on developing cost-effective solutions and expanding reimbursement coverage to reduce the financial burden on patients. In addition, limited availability of specialized ophthalmologists and advanced healthcare facilities in rural or underserved areas further restricts access to timely diagnosis and treatment

- While advancements in technology continue to improve treatment outcomes, disparities in healthcare infrastructure and affordability remain key barriers to market growth

- The complexity of treatment regimens, including frequent follow-ups and long-term therapy adherence, can lead to patient non-compliance and suboptimal outcomes

- Regulatory challenges and lengthy approval timelines for advanced therapies, including biologics and gene therapies, can delay market entry and limit the availability of innovative treatment options

- Overcoming these challenges through increased healthcare investment, improved insurance coverage, and the development of affordable diagnostic and treatment options will be vital for sustained market expansion

Vitreoretinal Disorders Market Scope

The market is segmented on the basis of type, diagnosis, treatment, route of administration, end-users, and distribution channel.

- By Type

On the basis of type, the vitreoretinal disorders market is segmented into retinal tear, retinal detachment, Diabetic Retinopathy, Macular Degeneration, macular hole, and others. The diabetic retinopathy segment dominated the market with the largest market revenue share of 43.2% in 2025, driven by its strong association with the rising global prevalence of diabetes and increasing screening initiatives for early detection. The condition requires continuous monitoring and long-term management, leading to sustained demand for diagnostic and therapeutic solutions. In addition, growing awareness regarding diabetic eye complications and improved access to ophthalmic care further contribute to segment dominance. The availability of multiple treatment options, including medications and surgical interventions, also supports its high market share. Increasing healthcare investments and government-led screening programs are further strengthening this segment’s position.

The macular degeneration segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the rapidly aging global population and increasing life expectancy. Age-related macular degeneration is a leading cause of vision loss among elderly individuals, significantly driving demand for advanced therapies and diagnostic tools. Continuous advancements in imaging technologies and targeted treatments are enhancing disease management outcomes. Furthermore, rising awareness and early diagnosis initiatives are accelerating patient inflow for treatment. The development of novel therapies and ongoing clinical research are also contributing to the rapid expansion of this segment.

- By Diagnosis

Com base no diagnóstico, o mercado de distúrbios vitreorretinianos é segmentado em angiografia digital com fluoresceína, tomografia de coerência óptica (OCT), tomografia retiniana de Heidelberg, angiografia com indocianina verde e outros. O segmento de OCT dominou o mercado com a maior participação na receita em 2025, impulsionado por sua capacidade de imagem de alta resolução e natureza não invasiva. A OCT é amplamente adotada para detecção precoce, diagnóstico e monitoramento de diversas condições da retina, tornando-se uma ferramenta padrão na prática oftalmológica. Sua capacidade de fornecer imagens transversais da retina em tempo real melhora significativamente a precisão diagnóstica. A crescente disponibilidade de dispositivos de OCT avançados e a integração com análises baseadas em inteligência artificial fortalecem ainda mais sua dominância. O aumento dos investimentos em infraestrutura de diagnóstico oftalmológico também contribui para seu uso disseminado.

O segmento de angiografia com indocianina verde deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado por sua capacidade superior de visualizar vasos sanguíneos mais profundos da retina e da coroide. Essa técnica é cada vez mais utilizada no diagnóstico de doenças complexas da retina, em que os métodos de imagem convencionais podem ser insuficientes. A crescente demanda por imagens vasculares precisas e detalhadas está acelerando sua adoção. Os avanços tecnológicos e os sistemas de imagem aprimorados estão ampliando sua utilidade clínica. Além disso, o aumento dos casos de distúrbios vasculares da retina está contribuindo ainda mais para o crescimento desse segmento.

- Por tratamento

Com base no tratamento, o mercado de distúrbios vitreorretinianos é segmentado em cirurgia, medicamentos e outros. O segmento de medicamentos dominou o mercado, com a maior participação na receita em 2025, impulsionado pelo uso generalizado de terapias farmacológicas para o tratamento de doenças crônicas da retina. Os medicamentos oferecem opções de tratamento menos invasivas e são frequentemente preferidos para o controle da doença a longo prazo. A crescente disponibilidade de terapias direcionadas e formulações de medicamentos de liberação prolongada está aprimorando a eficácia do tratamento. Além disso, o número crescente de pacientes que necessitam de terapia contínua contribui para uma demanda constante. A melhoria na adesão do paciente ao tratamento e os avanços nos sistemas de administração de medicamentos também impulsionam o crescimento do segmento.

Prevê-se que o segmento de cirurgia apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelos avanços nas técnicas cirúrgicas vitreorretinianas minimamente invasivas. As intervenções cirúrgicas são cada vez mais necessárias para condições graves, como descolamento de retina e buraco macular. As inovações tecnológicas em equipamentos cirúrgicos e as taxas de sucesso aprimoradas estão incentivando a sua adoção. O número crescente de centros oftalmológicos especializados também está contribuindo para o aumento do volume de procedimentos. Além disso, a maior conscientização e acessibilidade aos tratamentos cirúrgicos estão impulsionando o rápido crescimento deste segmento.

- Por via administrativa

Com base na via de administração, o mercado de distúrbios vitreorretinianos é segmentado em oral, parenteral, ocular e outras. O segmento ocular dominou o mercado com a maior participação na receita em 2025, impulsionado pela administração direta de medicamentos no olho, garantindo maior eficácia e tratamento direcionado. Métodos de administração ocular, como injeções intravítreas, são amplamente utilizados para o tratamento de distúrbios da retina. Essas abordagens minimizam os efeitos colaterais sistêmicos e maximizam os resultados terapêuticos. A crescente adoção de sistemas avançados de administração de medicamentos oculares também contribui para o crescimento desse segmento. A prevalência crescente de doenças crônicas da retina também contribui para sua dominância.

Espera-se que o segmento parenteral apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pelo uso crescente de terapias injetáveis para o controle eficaz de doenças. A administração parenteral garante ação rápida do medicamento e dosagem precisa, tornando-a adequada para casos graves de doenças da retina. Os avanços em produtos biológicos e formulações injetáveis estão impulsionando o crescimento do segmento. Além disso, a crescente adoção clínica de tratamentos injetáveis está sustentando ainda mais a demanda. A expansão da infraestrutura de saúde e a maior acessibilidade aos tratamentos também contribuem para o seu rápido crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado de distúrbios vitreorretinianos é segmentado em hospitais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado com a maior participação na receita em 2025, impulsionado pela disponibilidade de instalações cirúrgicas e de diagnóstico avançadas. Os hospitais servem como centros primários para procedimentos complexos na retina e atendimento integral ao paciente. A presença de oftalmologistas qualificados e o acesso a tecnologias de ponta fortalecem ainda mais esse segmento. O aumento do fluxo de pacientes para diagnóstico e tratamento também contribui para sua dominância. O apoio governamental e os investimentos em saúde estão aprimorando as capacidades dos hospitais.

Prevê-se que o segmento de clínicas especializadas apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo número crescente de centros de atendimento oftalmológico dedicados. Essas clínicas oferecem serviços oftalmológicos focados e eficientes, atraindo uma base de pacientes cada vez maior. Menores tempos de espera e atendimento personalizado são fatores-chave que impulsionam sua popularidade. Investimentos crescentes em infraestrutura especializada para oftalmologia estão sustentando a expansão do segmento. Além disso, a crescente tendência de atendimento ambulatorial está acelerando a adoção de clínicas especializadas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de distúrbios vitreorretinianos é segmentado em farmácia hospitalar, farmácia de varejo e outros. O segmento de farmácia hospitalar dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de prescrições geradas em ambientes hospitalares. As farmácias hospitalares garantem a disponibilidade de medicamentos especializados necessários para os tratamentos da retina. A integração dos serviços farmacêuticos nos hospitais aumenta a conveniência para o paciente e a adesão ao tratamento. O aumento das taxas de hospitalização por doenças da retina também contribui para a posição dominante desse segmento. Além disso, as fortes redes de distribuição nos hospitais reforçam essa posição.

O segmento de farmácias de varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo aumento da acessibilidade e da conveniência para pacientes que necessitam de medicação contínua. As farmácias de varejo desempenham um papel crucial na dispensação de terapias de manutenção e no acompanhamento de prescrições. A expansão das redes de farmácias e a maior disponibilidade de medicamentos oftálmicos estão impulsionando o crescimento do segmento. A crescente preferência dos pacientes por serviços de saúde de fácil acesso também contribui para essa tendência. Além disso, o crescimento das plataformas de farmácias online está ampliando o alcance dos canais de distribuição no varejo.

Análise Regional do Mercado de Distúrbios Vitreorretinianos

- A América do Norte dominou o mercado de distúrbios vitreorretinianos com a maior participação na receita, de 40,01% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de modalidades diagnósticas inovadoras e forte presença de empresas oftalmológicas líderes.

- Pacientes e profissionais de saúde da região valorizam muito as tecnologias avançadas de diagnóstico por imagem, os tratamentos especializados para a retina e a infraestrutura oftalmológica consolidada, que possibilitam o manejo eficaz da doença e melhores resultados visuais.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, pela forte cobertura de planos de saúde e por um ecossistema médico tecnologicamente avançado, juntamente com a presença de empresas oftalmológicas líderes e a inovação contínua em terapias para a retina, estabelecendo a região como um polo fundamental para o tratamento de distúrbios vitreorretinianos.

Análise do Mercado de Distúrbios Vitreorretinianos nos EUA

The U.S. vitreoretinal disorders market captured the largest revenue share of 81% in North America in 2025, fueled by the high prevalence of retinal diseases such as Diabetic Retinopathy and Age-related Macular Degeneration, along with strong adoption of advanced ophthalmic diagnostic and treatment solutions. Consumers are increasingly prioritizing early detection and effective management of vision-threatening conditions through advanced retinal imaging and therapeutic interventions. The growing preference for technologically advanced ophthalmic care, combined with robust demand for minimally invasive procedures and innovative biologics, further propels the market. Moreover, the increasing integration of technologies such as optical coherence tomography and anti-VEGF therapies is significantly contributing to market expansion.

Europe Vitreoretinal Disorders Market Insight

The Europe vitreoretinal disorders market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the rising aging population, increasing burden of retinal diseases, and growing demand for early diagnosis and preventive eye care. The increase in urbanization, coupled with the demand for advanced ophthalmic services, is fostering the adoption of vitreoretinal treatments and diagnostic technologies. European patients are also drawn to the effectiveness and precision offered by modern retinal imaging systems and minimally invasive procedures. The region is experiencing significant growth across hospitals and specialty eye clinics, with advanced diagnostic tools and therapies being incorporated into both new and existing healthcare infrastructures.

U.K. Vitreoretinal Disorders Market Insight

The U.K. vitreoretinal disorders market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the escalating prevalence of diabetes-related retinal complications and a strong focus on early diagnosis and treatment. In addition, concerns regarding vision loss and increasing awareness of eye health are encouraging patients and healthcare providers to opt for advanced retinal care solutions. The UK’s robust public healthcare system and expanding ophthalmology services are expected to continue to stimulate market growth.

Germany Vitreoretinal Disorders Market Insight

The Germany vitreoretinal disorders market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of retinal diseases and demand for advanced, technology-driven ophthalmic solutions. Germany’s well-developed healthcare infrastructure, combined with its emphasis on medical innovation and precision diagnostics, promotes the adoption of vitreoretinal treatments. The integration of retinal imaging technologies with hospital systems is also becoming increasingly prevalent, with a strong preference for high-quality, patient-centric eye care solutions aligning with local healthcare expectations.

Asia-Pacific Vitreoretinal Disorders Market Insight

The Asia-Pacific vitreoretinal disorders market is poised to grow at the fastest CAGR of 24% during the forecast period of 2026 to 2033, driven by increasing prevalence of diabetes, rising geriatric population, and rapid improvements in ophthalmic healthcare access. The region's growing inclination towards advanced eye care, supported by government initiatives promoting healthcare modernization, is driving the adoption of vitreoretinal diagnostic and treatment solutions. Furthermore, as APAC emerges as a major hub for healthcare expansion, the affordability and availability of ophthalmic care are increasing across a wider patient base.

Japan Vitreoretinal Disorders Market Insight

The Japan vitreoretinal disorders market is gaining momentum due to the country’s rapidly aging population, high healthcare standards, and strong demand for advanced retinal disease management. The Japanese market places a significant emphasis on precision medicine and early diagnosis, driving the adoption of advanced imaging technologies and minimally invasive procedures. Moreover, integration of ophthalmic solutions with digital healthcare systems and increasing focus on improving quality of life for elderly patients are further supporting market growth.

India Vitreoretinal Disorders Market Insight

The India vitreoretinal disorders market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the rapidly growing diabetic population, increasing awareness of eye health, and expanding access to ophthalmic care services. India stands as one of the fastest-growing markets for eye care solutions, and vitreoretinal treatments are becoming increasingly important in both urban and semi-urban regions. The push towards improving healthcare infrastructure, alongside rising affordability of diagnostic and treatment options, are key factors propelling market growth.

Vitreoretinal Disorders Market Share

The Vitreoretinal Disorders industry is primarily led by well-established companies, including:

- F. Hoffmann-La Roche AG (Switzerland)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Alcon Inc. (Switzerland)

- Bayer AG (Germany)

- Novartis AG (Switzerland)

- Bausch + Lomb Corporation (U.S.)

- Santen Pharmaceutical Co., Ltd. (Japan)

- AbbVie Inc. (U.S.)

- Carl Zeiss Meditec AG (Germany)

- Topcon Corporation (Japan)

- NIDEK CO., LTD. (Japan)

- Ocular Therapeutix, Inc. (U.S.)

- EyePoint Pharmaceuticals, Inc. (U.S.)

- Genentech, Inc. (U.S.)

- Apellis Pharmaceuticals, Inc. (U.S.)

- Kodiak Sciences Inc. (U.S.)

- Clearside Biomedical, Inc. (U.S.)

- Alimera Sciences, Inc. (U.S.)

- STAAR Surgical Company (U.S.)

What are the Recent Developments in Global Vitreoretinal Disorders Market?

- In December 2025, a ranibizumab biosimilar (Nufymco) received FDA approval as an interchangeable therapy for retinal diseases, increasing affordability and access to treatments for diabetic retinopathy and macular degeneration

- In November 2025, the FDA approved Eylea HD® (aflibercept 8 mg) for retinal vein occlusion-related macular edema, expanding high-dose anti-VEGF treatment options and improving long-interval dosing for retinal disorder management

- In May 2025, the US FDA approved Susvimo® (ranibizumab implant) for diabetic retinopathy, marking a breakthrough in continuous drug delivery for retinal diseases and significantly reducing injection burden for patients with chronic vitreoretinal conditions

- In March 2025, regulatory advancements in sustained ocular drug delivery and next-generation retinal therapies continued, with multiple pipeline innovations and expanded approvals improving long-term treatment outcomes for vitreoretinal diseases

- In March 2025, the FDA approved Encelto (revakinagene taroretcel), the first encapsulated cell-based gene therapy for macular telangiectasia type 2, marking a major milestone in sustained retinal drug delivery for degenerative vitreoretinal diseases

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.