Global Wearable Biosensors In Clinical Trials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

Segmentação do mercado global de biossensores vestíveis em ensaios clínicos, por tipo de produto ( patches de biossensores , dispositivos vestíveis, vestuário inteligente e biossensores implantáveis ), tipo de sensor (sensores eletroquímicos, sensores óticos , sensores piezoelétricos, sensores de temperatura e sensores bioquímicos) , aplicação (crónica Gestão de doenças, monitorização de ensaios clínicos, monitorização de fitness e bem-estar, monitorização de saúde em tempo real e cuidados de emergência), utilizador final (empresas farmacêuticas, empresas de biotecnologia, organizações de investigação por contrato (CROs ) e hospitais e centros clínicos), canal de distribuição ( Vendas Directas, Vendas Online e Distribuidores Terceirizados) – Tendências e Previsão do Sector até 2032

Análise do mercado de biossensores vestíveis em ensaios clínicos

O mercado global de biossensores vestíveis em ensaios clínicos é impulsionado pela crescente necessidade de monitorização em tempo real na investigação clínica, especialmente na gestão de doenças crónicas, como a diabetes e as doenças cardiovasculares. Com a previsão de que a diabetes afetará 700 milhões de pessoas até 2045 e as doenças cardiovasculares afetarem mais de 40% dos adultos em todo o mundo, os biossensores wearable são essenciais para a recolha contínua de dados dos doentes e a monitorização remota em ensaios clínicos. Estes dispositivos aumentam a precisão dos testes, melhoram a adesão dos doentes e reduzem os custos, tornando-os essenciais para o desenvolvimento de medicamentos, especialmente em tratamentos personalizados para condições como o cancro.

Tamanho do mercado de biossensores vestíveis em ensaios clínicos

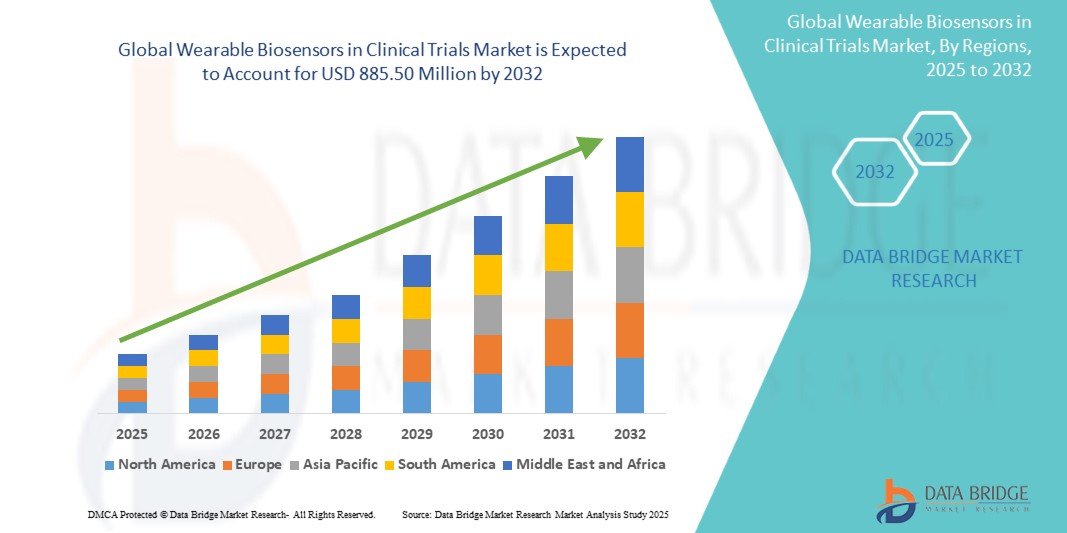

O tamanho do mercado global de biossensores vestíveis em ensaios clínicos foi avaliado em 384,24 milhões de dólares em 2024 e está projetado para atingir 885,50 milhões de dólares até 2032, com um CAGR de 11,00% durante o período previsto de 2025 a 2032. Para além dos insights sobre cenários de mercado como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia de doentes, análise de pipeline, análise de preços e enquadramento regulamentar.

Tendências do mercado de biossensores vestíveis em ensaios clínicos

“Miniaturização e Precisão Melhorada”

A miniaturização e a precisão melhorada nos biossensores wearable são tendências significativas no mercado de ensaios clínicos. Os avanços na tecnologia de sensores levaram ao desenvolvimento de dispositivos mais pequenos e mais precisos, menos invasivos para os pacientes. Estes biossensores compactos são cada vez mais confortáveis de utilizar, garantindo uma melhor adesão do doente em estudos clínicos. A sua precisão melhorada permite a deteção de uma gama mais ampla de biomarcadores, fornecendo dados mais abrangentes. Esta tendência melhora a qualidade dos dados recolhidos durante os ensaios, permitindo resultados mais fiáveis e uma melhor monitorização da saúde do doente. À medida que estes sensores se tornam mais pequenos e mais eficientes, estão a transformar a forma como os ensaios clínicos são conduzidos.

Âmbito do Relatório e Segmentação do Mercado de Biossensores Vestíveis em Ensaios Clínicos

|

Atributos |

Principais insights de mercado sobre biossensores wearable em ensaios clínicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá, México, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia , Filipinas , Resto da Ásia-Pacífico, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África, Brasil, Argentina e Resto da América do Sul |

|

Principais participantes do mercado |

Abbott (EUA), Medtronic (Irlanda), Koninklijke Philips NV (Holanda), Biolinq, Inc. (EUA), Sensirion AG (Suíça), VitalConnect, Inc. (EUA), Giant Medical Co., Ltd. (China), Apple Inc. (EUA), Google (EUA), Garmin Ltd. (EUA), Omron Corporation (Japão), Samsung Electronics Co., Ltd. (Coreia do Sul), Honeywell International Inc. (EUA), Huawei Technologies Co. , Ltd. (China) e Biotronik SE & Co. KG (Alemanha) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços, e quadro regulamentar. |

Definição do mercado de biossensores wearable em ensaios clínicos

Os biossensores vestíveis em ensaios clínicos referem-se a dispositivos portáteis e não invasivos, concebidos para monitorizar e recolher dados fisiológicos dos doentes em tempo real durante a investigação clínica. Estes biossensores são utilizados no corpo e podem monitorizar vários parâmetros de saúde, como o ritmo cardíaco, a temperatura, os níveis de glicose no sangue, a respiração e a atividade física. Ao captar dados continuamente, fornecem aos investigadores insights precisos e em tempo real sobre as condições dos doentes, permitindo uma melhor monitorização, uma maior adesão dos doentes e ensaios clínicos mais eficientes. Estes dispositivos desempenham um papel crucial em ensaios clínicos descentralizados e remotos, melhorando a precisão dos dados e os resultados globais dos ensaios.

Dinâmica do mercado de biossensores vestíveis em ensaios clínicos

Motoristas

- Aumento da prevalência de doenças crónicas

A crescente prevalência de doenças crónicas é um fator significativo no mercado de biossensores wearable, particularmente em ensaios clínicos. As condições crónicas como a diabetes, as doenças cardiovasculares e as perturbações respiratórias estão a aumentar globalmente devido ao envelhecimento da população, às alterações no estilo de vida e aos factores ambientais. Estas doenças geralmente requerem uma monitorização contínua para controlar os sintomas e prevenir complicações. Os biossensores wearable são ideais para este fim, pois fornecem dados em tempo real sobre métricas vitais de saúde, como a glicemia, o ritmo cardíaco e os níveis de oxigénio. Em ensaios clínicos, estes dispositivos oferecem informações valiosas sobre a saúde do doente, melhorando a precisão dos resultados dos ensaios e aumentando a segurança do doente. Ao permitir uma monitorização constante e não invasiva, os biossensores wearable ajudam a garantir uma melhor gestão destas condições crónicas, reduzem a necessidade de visitas frequentes ao hospital e permitem aos investigadores captar dados mais precisos e oportunos. Esta tendência está a impulsionar a adoção generalizada de biossensores wearable, especialmente em testes para terapias de doenças crónicas.

Por exemplo,

Em setembro de 2024, de acordo com um artigo publicado pelo NCBI, entre 2025 e 2050, a prevalência cardiovascular deverá aumentar 90,0%, com a mortalidade bruta a aumentar 73,4%. Espera-se que este aumento significativo das condições cardiovasculares impulsione a procura de soluções de saúde avançadas, incluindo biossensores wearable, para permitir uma melhor monitorização, deteção precoce e gestão das doenças cardiovasculares.

- Avanços na tecnologia de sensores

Os avanços na tecnologia de sensores estão a impulsionar significativamente a adoção de biossensores wearable em ensaios clínicos. As inovações na miniaturização levaram a dispositivos mais pequenos e discretos, confortáveis para os doentes usarem, promovendo uma melhor adesão em estudos de longa duração. Uma maior precisão nos biossensores permite uma monitorização mais precisa de parâmetros-chave de saúde, como a frequência cardíaca, os níveis de glicose e a pressão arterial, fornecendo dados fiáveis para ensaios clínicos. Além disso, a capacidade destes sensores de monitorizar uma gama mais ampla de biomarcadores permite aos investigadores recolher informações de saúde mais abrangentes, melhorando a profundidade e a qualidade dos dados clínicos. Estes avanços tecnológicos tornam os biossensores wearable mais eficazes e eficientes, permitindo a monitorização contínua e não invasiva dos doentes durante os ensaios clínicos. Ao captar dados em tempo real, estes dispositivos aumentam a eficiência global dos testes, reduzem a carga do paciente e melhoram a precisão dos resultados dos testes, contribuindo assim para resultados mais bem-sucedidos e para um desenvolvimento mais rápido de medicamentos.

Por exemplo,

Em novembro de 2024, de acordo com um artigo publicado pela John Wiley & Sons, Inc, os desenvolvimentos recentes em biossensores eletroquímicos vestíveis abriram caminho para a monitorização contínua de biomarcadores no corpo, facilitando os cuidados de saúde personalizados, em tempo real e preventivos. Espera-se que esta inovação impulsione o crescimento do mercado de biossensores wearable ao melhorar a monitorização dos pacientes, melhorar a gestão de doenças e permitir a deteção precoce de problemas de saúde.

Oportunidades

- Mudança crescente para ensaios clínicos descentralizados

A crescente mudança para ensaios clínicos descentralizados (DCTs) apresenta uma grande oportunidade para os biossensores vestíveis. Os DCT permitem que os estudos clínicos sejam realizados fora dos ambientes clínicos tradicionais, permitindo que os doentes participem nas suas casas ou noutros locais convenientes. Esta flexibilidade ajuda a reduzir os desafios logísticos, como os custos e o tempo de deslocação, tornando os ensaios mais acessíveis a uma população mais vasta de doentes. Os biossensores wearable desempenham um papel fundamental nesta transição, permitindo a monitorização remota dos pacientes. Estes dispositivos recolhem continuamente dados de saúde em tempo real, como o ritmo cardíaco, a pressão arterial e os níveis de glicose, sem necessidade de visitas pessoais frequentes. Isto permite uma avaliação contínua da saúde do doente, garantindo a precisão dos dados e a segurança do doente durante todo o estudo. Ao otimizar a recolha de dados e melhorar o envolvimento dos doentes, os biossensores wearable melhoram o recrutamento, a retenção e a adesão dos doentes, ao mesmo tempo que aumentam a eficiência global dos ensaios clínicos, acelerando assim o desenvolvimento de novos tratamentos.

Por exemplo,

Em outubro de 2023, de acordo com um artigo publicado pelo NCBI, os ensaios clínicos descentralizados (DCTs) estão a ser cada vez mais adotados na investigação clínica, permitindo que os estudos sejam realizados remotamente com a ajuda da telemedicina e de prestadores de cuidados de saúde locais. Esta abordagem apresenta uma oportunidade para expandir o acesso aos ensaios, melhorar o recrutamento e a retenção de doentes e reduzir as barreiras logísticas, conduzindo a estudos clínicos mais eficientes e acessíveis.

- Integração com Inteligência Artificial (IA) e Machine Learning

A integração da Inteligência Artificial (IA) e da Aprendizagem Automática (AM) com biossensores wearables apresenta uma oportunidade significativa para melhorar a funcionalidade e o impacto dos dispositivos wearable em ensaios clínicos. Os algoritmos de IA e ML podem processar grandes quantidades de dados em tempo real recolhidos por biossensores, permitindo análises avançadas e a identificação de padrões de saúde complexos que seriam difíceis de detetar manualmente. Estas tecnologias podem ajudar a monitorizar as tendências de saúde dos doentes, prever as respostas ao tratamento e detetar sinais precoces de eventos adversos, fornecendo informações mais profundas sobre os resultados dos testes. Ao tirar partido da IA e do ML, os biossensores wearable podem facilitar uma medicina mais personalizada, uma vez que os planos de tratamento podem ser adaptados com base em dados individuais do paciente. Isto leva à identificação mais rápida dos resultados dos ensaios e à melhoria da tomada de decisões, aumentando a eficiência global e o sucesso dos ensaios clínicos. Como resultado, a combinação de IA, ML e biossensores wearable está a acelerar a investigação clínica, impulsionando uma maior adoção destas tecnologias em ambientes clínicos.

Por exemplo,

Em novembro de 2024, de acordo com um artigo publicado pelo MDPI, os biossensores vestíveis com tecnologia de IA, utilizando tecnologias de deteção ótica e eletroquímica, podem transformar o diagnóstico de doenças ao detetar biomarcadores e permitir a monitorização contínua de condições como a diabetes. Com a IA, estes dispositivos melhoram a precisão, reconhecem padrões de saúde e permitem diagnósticos mais precoces, oferecendo uma oportunidade significativa para revolucionar a assistência médica personalizada e a gestão proativa de doenças.

Restrições/Desafios

- Preocupações com a privacidade e segurança dos dados

As preocupações com a privacidade e a segurança dos dados representam uma restrição significativa para o mercado global de biossensores wearable em ensaios clínicos. Estes dispositivos recolhem dados de saúde confidenciais, incluindo frequência cardíaca, pressão arterial, níveis de glicose e atividade física, o que é crucial para monitorizar os doentes em tempo real. No entanto, a recolha e transmissão destes dados levantam preocupações sobre o acesso não autorizado, violações de dados e possível utilização indevida. Para garantir a conformidade com regulamentos rigorosos, como o Regulamento Geral de Proteção de Dados (RGPD) e a Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPAA), são necessárias medidas de segurança robustas para proteger a privacidade do paciente. Esta necessidade aumenta o custo e a complexidade da integração de biossensores wearable em ensaios clínicos. Além disso, os doentes podem hesitar em participar em estudos clínicos devido a preocupações sobre a confidencialidade dos seus dados de saúde. Estes problemas limitam a adoção total de biossensores wearable, particularmente em regiões onde as leis de privacidade são rigorosas, dificultando o potencial de crescimento do mercado.

Por exemplo,

Em novembro de 2023, de acordo com um artigo publicado pelo The Healthcare Technology Report, nos últimos anos, os avanços na tecnologia wearable, como os rastreadores de saúde económicos da FitBit e da Apple, transformaram o envolvimento e a colaboração dos doentes. Um inquérito da Software Advice de 2023 a mais de 850 pacientes revelou que 87% preferem médicos que utilizam dados wearable, embora 41% se preocupem com violações de segurança de dados e 37% estejam preocupados com dados imprecisos que afetam a sua saúde. Embora estas tecnologias melhorem a assistência médica, as preocupações com a segurança e a precisão dos dados podem atuar como uma restrição, dificultando a adoção generalizada.

- Desafios regulamentares e de conformidade

Os desafios regulamentares e de conformidade são um obstáculo significativo para o mercado global de biossensores wearable em ensaios clínicos. Estes dispositivos, sendo classificados como dispositivos médicos, devem cumprir regulamentos rigorosos definidos por autoridades como a FDA, EMA e outros organismos regionais para garantir a segurança, precisão e eficácia. No entanto, estas regulamentações podem diferir significativamente entre regiões, levando a atrasos nos processos de aprovação e a um aumento dos custos para as empresas. Além disso, os biossensores wearable devem estar em conformidade com normas rigorosas de segurança de dados e privacidade do paciente, como as descritas na HIPAA e no RGPD, o que pode complicar ainda mais a sua adoção em ensaios clínicos. À medida que as tecnologias de biossensores wearable continuam a evoluir, as estruturas regulamentares devem adaptar-se constantemente para abordar novas características e capacidades. Esta dinâmica cria incerteza para os fabricantes, atrasando a inovação e atrasando a integração de novos produtos em ensaios clínicos. Estas complexidades aumentam o tempo e o investimento financeiro necessários para levar os biossensores wearables para o mercado.

Este relatório de mercado fornece detalhes de novos desenvolvimentos recentes, regulamentos comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise estratégica do crescimento do mercado, tamanho do mercado, crescimento do mercado das categorias, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um briefing de analista.

Âmbito do mercado de biossensores vestíveis em ensaios clínicos

O mercado está segmentado com base no tipo de produto, tipo de sensor, aplicação, utilizador final e canal de distribuição. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo de produto

- Patches de biossensores

- Dispositivos vestíveis

- Roupas inteligentes

- Biossensores implantáveis

Tipo de sensor

- Sensores eletroquímicos

- Sensores Ópticos

- Sensores piezoelétricos

- Sensores de temperatura

- Sensores Bioquímicos

Aplicação

- Gestão de Doenças Crónicas

- Monitorização de Ensaios Clínicos

- Monitorização de Fitness e Bem-Estar

- Monitorização de saúde em tempo real

- Atendimento de emergência

Utilizador final

- Empresas Farmacêuticas

- Empresas de biotecnologia

- Organizações de Investigação Contratadas (CROs)

- Hospitais e Centros Clínicos

Canal de Distribuição

- Vendas Diretas

- Vendas on-line

- Distribuidores Terceirizados

Análise regional do mercado de biossensores wearable em ensaios clínicos

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, tipo de produto, tipo de sensor, aplicação, utilizador final e canal de distribuição, conforme referenciado acima.

Os países abrangidos pelo mercado são os EUA, Canadá, México, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia , Austrália, Tailândia, Indonésia, Filipinas, resto da Ásia-Pacífico, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, resto do Médio Oriente e África, Brasil, Argentina e resto da América do Sul.

Espera-se que a América do Norte domine o mercado devido à sua robusta infraestrutura de cuidados de saúde, que inclui instalações médicas de última geração e acesso a tecnologias de ponta. A elevada adoção de tratamentos médicos inovadores na região, incluindo procedimentos minimamente invasivos como o TPVR, alimenta ainda mais o seu domínio de mercado.

Prevê-se que a região Ásia-Pacífico seja a que mais rapidamente cresceu devido a vários factores importantes. A região está a registar aumentos significativos nos investimentos em cuidados de saúde, levando a um melhor acesso a tratamentos médicos avançados e a infraestruturas.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas globais e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de biossensores vestíveis em ensaios clínicos

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença global, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento do produto, amplitude e abrangência do produto, aplicação domínio. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de biossensores wearable em ensaios clínicos que operam no mercado são:

- Abbott (EUA)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Holanda)

- Biolinq, Inc. (EUA)

- Sensirion AG (Suíça)

- VitalConnect, Inc. (EUA)

- Giant Medical Co., Ltd. (China)

- Apple Inc. (EUA)

- Google (EUA)

- Garmin Ltd. (EUA)

- Omron Corporation (Japão)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Honeywell International Inc. (EUA)

- Huawei Technologies Co., Ltd. (China)

- Biotronik SE & Co. KG (Alemanha)

Últimos desenvolvimentos em biossensores wearable no mercado de ensaios clínicos

- Em outubro de 2024, a Strados Labs estabeleceu uma parceria com a Trialogics, um fornecedor de software e logística para ensaios clínicos, para melhorar a distribuição dos seus biossensores RESP para locais de ensaios clínicos em todo o mundo. Esta colaboração ajudará a Strados Labs a otimizar a logística, melhorando a eficiência e o alcance do seu produto em ensaios clínicos globais

- Em abril de 2024, de acordo com um artigo publicado pela smartQare, a Royal Philips estabeleceu uma parceria com a smartQare para integrar a sua solução viQtor com as plataformas de monitorização clínica de doentes da Philips, começando pela Europa. Esta colaboração ajudará a Philips a melhorar as suas capacidades de monitorização contínua dos doentes, dentro e fora dos hospitais, alargando o seu alcance e melhorando os cuidados prestados aos doentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.