Middle East And Africa Ehealth Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.13 Billion

USD

4.76 Billion

2025

2033

USD

1.13 Billion

USD

4.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 4.76 Billion | |

| % | |

|

Segmentação do mercado de saúde digital no Oriente Médio e África, por oferta (soluções e serviços), implantação (nuvem e local), porte da empresa (grandes empresas e pequenas e médias empresas), funcionalidade (sistema de gerenciamento de conteúdo, mensagens em grupo, painel de controle, sessões de vídeo, suporte social e outros), tecnologia (Internet das Coisas (IoT), chatbots, inteligência artificial, blockchain e big data e outros), usuário final (provedores de saúde, operadoras de planos de saúde, consumidores de serviços de saúde, farmácias e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de saúde digital no Oriente Médio e na África

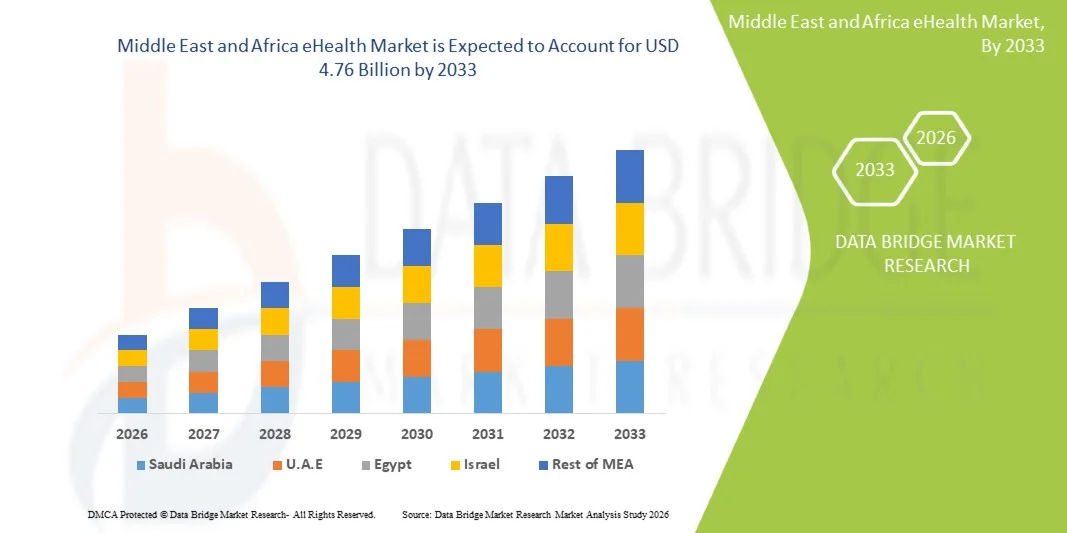

- O mercado de saúde digital no Oriente Médio e na África foi avaliado em US$ 1,13 bilhão em 2025 e deverá atingir US$ 4,76 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 19,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções digitais de saúde, pela expansão dos serviços de telemedicina e por iniciativas governamentais voltadas para a melhoria da infraestrutura e da acessibilidade aos serviços de saúde em áreas urbanas e rurais.

- Além disso, a crescente demanda por sistemas de saúde eficientes, centrados no paciente e integrados, juntamente com os investimentos cada vez maiores em registros eletrônicos de saúde (EHR), monitoramento remoto e soluções de TI para a saúde, está impulsionando a adoção de plataformas de saúde digital, aumentando significativamente o crescimento do setor.

Análise do mercado de saúde digital no Oriente Médio e na África

- As soluções de saúde digital, incluindo registros eletrônicos de saúde (EHR), plataformas de telemedicina e sistemas de informação em saúde, estão se tornando componentes cada vez mais vitais da prestação de cuidados de saúde modernos em países do Oriente Médio e da África, devido à sua capacidade de aprimorar a coordenação do atendimento, melhorar os resultados para os pacientes e permitir o gerenciamento eficiente de dados de saúde entre provedores e instituições.

- A crescente demanda por saúde digital é impulsionada principalmente por iniciativas governamentais na área da saúde, investimentos crescentes em infraestrutura de saúde, aumento da carga de doenças crônicas e a necessidade cada vez maior de serviços de saúde acessíveis, econômicos e centrados no paciente em toda a região.

- Os Emirados Árabes Unidos dominaram o mercado de saúde digital com a maior participação de receita, de 32,5% em 2025, caracterizado por infraestrutura de saúde avançada, forte apoio governamental a programas de transformação digital e rápida adoção de telemedicina e sistemas de registros eletrônicos de saúde.

- A África do Sul deverá ser o país com o crescimento mais rápido no mercado de saúde digital durante o período de previsão, devido à expansão da conectividade móvel, à melhoria da penetração da internet e ao aumento da implementação de soluções de saúde móvel (mHealth) e telessaúde para suprir as lacunas no acesso aos cuidados de saúde.

- O segmento de nuvem dominou o mercado de saúde digital com uma participação significativa de 46,8% em 2025, impulsionado por sua escalabilidade, custo-benefício, facilidade de implantação e crescente preferência entre as organizações de saúde por plataformas de saúde digital centralizadas, interoperáveis e seguras.

Escopo do relatório e segmentação do mercado de saúde digital no Oriente Médio e na África

|

Atributos |

Principais informações sobre o mercado de saúde digital no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de saúde digital no Oriente Médio e na África

“Expansão da Telemedicina e Integração da Saúde Digital”

- Uma tendência significativa e crescente no mercado de saúde digital do Oriente Médio e da África é a rápida expansão das plataformas de telemedicina e sua integração com registros eletrônicos de saúde e ecossistemas digitais de saúde mais amplos, como aplicativos de saúde móvel e sistemas de informação hospitalar, aprimorando a acessibilidade e a continuidade do atendimento.

- Por exemplo, plataformas de telessaúde integradas a sistemas de EHR (Registros Eletrônicos de Saúde) permitem que profissionais de saúde realizem consultas virtuais enquanto acessam simultaneamente o histórico do paciente, melhorando a eficiência do diagnóstico e a coordenação do atendimento entre diferentes unidades de saúde.

- A integração de tecnologias de saúde digital possibilita recursos como monitoramento remoto de pacientes, diagnósticos assistidos por IA e rastreamento de dados de saúde em tempo real, permitindo que os profissionais de saúde ofereçam um atendimento mais proativo e personalizado, especialmente para o gerenciamento de doenças crônicas.

- A interoperabilidade perfeita entre plataformas de telemedicina, dispositivos vestíveis e bancos de dados centralizados de saúde facilita a prestação de cuidados de saúde unificados, permitindo que os médicos gerenciem informações de pacientes, consultas e planos de tratamento por meio de uma única interface conectada.

- Essa tendência em direção a sistemas de saúde mais conectados, orientados por dados e centrados no paciente está remodelando as expectativas para a prestação de serviços de saúde, com organizações como o Hospital Virtual Seha, na Arábia Saudita, implementando plataformas digitais avançadas para dar suporte a serviços de atendimento virtual em larga escala.

- A crescente adoção de plataformas de saúde eletrônica baseadas em nuvem e aplicativos móveis está possibilitando ainda mais a implantação em larga escala de serviços de saúde, melhorando a acessibilidade em áreas remotas e carentes.

- A demanda por soluções integradas de saúde digital está crescendo rapidamente nos setores público e privado, à medida que governos e prestadores de serviços priorizam cada vez mais modelos de prestação de serviços de saúde eficientes, escaláveis e habilitados por tecnologia.

Dinâmica do mercado de saúde digital no Oriente Médio e na África

Motorista

“Crescente necessidade devido ao aumento da demanda por serviços de saúde e às iniciativas de transformação digital”

- O crescente fardo das doenças crônicas e a demanda cada vez maior por serviços de saúde, aliados às iniciativas de transformação digital lideradas pelos governos, são fatores significativos para a maior adoção de soluções de saúde digital em países do Oriente Médio e da África.

- Por exemplo, em abril de 2025, diversas autoridades nacionais de saúde expandiram programas de saúde digital com o objetivo de fortalecer a infraestrutura de telemedicina e a adoção de registros eletrônicos de saúde para melhorar a prestação de serviços e a acessibilidade.

- À medida que os sistemas de saúde buscam melhorar a eficiência e os resultados para os pacientes, as soluções de saúde digital oferecem recursos avançados, como consultas remotas, prontuários eletrônicos e monitoramento de saúde em tempo real, proporcionando uma alternativa robusta aos modelos tradicionais de atendimento.

- Além disso, a crescente penetração de smartphones e da conectividade à internet está possibilitando um acesso mais amplo aos serviços de saúde digital, tornando as plataformas de saúde eletrônica parte integrante dos ecossistemas modernos de saúde, tanto em áreas urbanas quanto rurais.

- A conveniência do acesso remoto à saúde, a redução da superlotação hospitalar e a capacidade de conectar pacientes a especialistas em diferentes locais geográficos são fatores-chave que impulsionam a adoção de soluções de saúde digital nos setores público e privado da saúde.

- O aumento dos investimentos de organizações internacionais e fornecedores de tecnologia também está apoiando a implantação de infraestrutura avançada de saúde digital em sistemas de saúde em desenvolvimento.

- O crescente foco na melhoria do acesso aos cuidados de saúde em populações carentes está incentivando a adoção de soluções de saúde móvel e telemedicina em nível nacional.

Restrição/Desafio

“Riscos de cibersegurança e limitações de infraestrutura”

- As preocupações com a privacidade dos dados, as vulnerabilidades de cibersegurança e a proteção de informações sensíveis dos pacientes representam um desafio significativo para a adoção mais ampla da saúde digital no Oriente Médio e na África.

- Por exemplo, incidentes envolvendo violações de bancos de dados de saúde e ataques cibernéticos a sistemas hospitalares aumentaram a cautela entre profissionais de saúde e pacientes em relação à adoção de plataformas de saúde totalmente digitais.

- Abordar essas preocupações com a segurança cibernética por meio de criptografia robusta, arquiteturas de nuvem seguras e estruturas rigorosas de conformidade regulatória é essencial para construir confiança e garantir a implantação segura de sistemas de saúde eletrônicos.

- Além disso, a infraestrutura digital limitada, a penetração desigual da internet e a falta de sistemas de TI padronizados na área da saúde em alguns países criam barreiras à implementação e interoperabilidade perfeitas de soluções de saúde digital.

- Embora os investimentos em TI na área da saúde estejam aumentando, os custos de implementação relativamente altos e a necessidade de pessoal qualificado para gerenciar sistemas digitais podem dificultar a adoção, principalmente em ambientes com recursos limitados.

- A falta de conhecimento e alfabetização digital entre profissionais de saúde e pacientes dificulta ainda mais a adoção e a utilização eficaz das tecnologias de saúde digital. A fragmentação dos marcos regulatórios em diferentes países da região também cria desafios para a padronização e a interoperabilidade transfronteiriça dos sistemas de saúde digital.

- Superar esses desafios por meio de medidas de cibersegurança reforçadas, desenvolvimento de infraestrutura, apoio regulatório e aumento do investimento em recursos de saúde digital será vital para o crescimento sustentado do mercado de saúde digital na região.

Escopo do mercado de saúde digital no Oriente Médio e na África

O mercado é segmentado com base na oferta, implantação, porte da empresa, funcionalidade, tecnologia e usuário final.

- Ao oferecer

Com base na oferta, o mercado de saúde digital é segmentado em soluções e serviços. O segmento de soluções dominou o mercado com a maior participação na receita em 2025, impulsionado pela crescente adoção de registros eletrônicos de saúde (EHR), plataformas de telemedicina e sistemas de informação em saúde em hospitais e clínicas. Os profissionais de saúde preferem soluções digitais integradas que otimizem as operações, melhorem o gerenciamento de dados do paciente e aprimorem a coordenação do atendimento. A crescente necessidade de plataformas de dados centralizadas e interoperabilidade entre sistemas fortalece ainda mais o domínio das soluções. Além disso, os crescentes investimentos em infraestrutura de saúde digital e as iniciativas de digitalização lideradas pelo governo estão acelerando a implantação de soluções abrangentes de software de saúde digital em toda a região. A capacidade dessas soluções de suportar acesso e análise de dados em tempo real também contribui para sua ampla adoção. O segmento de serviços está testemunhando uma forte demanda devido à necessidade de implementação, integração, manutenção e suporte de consultoria para sistemas de saúde digital.

Espera-se que o segmento de serviços apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente complexidade dos sistemas de TI na área da saúde e pela necessidade cada vez maior de conhecimento técnico especializado para gerenciar e otimizar plataformas de saúde digital. As organizações de saúde dependem cada vez mais de fornecedores terceirizados para migração para a nuvem, integração de sistemas, gerenciamento de cibersegurança e serviços de suporte contínuo. A crescente adoção de serviços de TI terceirizados permite que os provedores se concentrem na prestação de serviços de saúde essenciais, garantindo, ao mesmo tempo, o desempenho eficiente do sistema. Além disso, as atualizações contínuas, os requisitos de treinamento e as necessidades de conformidade regulatória estão impulsionando a demanda por serviços profissionais e gerenciados no ecossistema de saúde digital.

- Por meio de implantação

Com base na implantação, o mercado de saúde digital é segmentado em nuvem e infraestrutura local. O segmento de nuvem dominou o mercado com a maior participação na receita, de 46,8% em 2025, impulsionado por sua escalabilidade, custo-benefício e capacidade de permitir o acesso a dados em tempo real em diversas unidades de saúde. As soluções de saúde digital baseadas em nuvem permitem a integração perfeita de registros eletrônicos de saúde, plataformas de telemedicina e ferramentas de análise, tornando-as altamente adequadas para a prestação de serviços de saúde modernos. Os provedores de saúde preferem a implantação em nuvem devido aos custos reduzidos de infraestrutura, atualizações mais fáceis e maior interoperabilidade. A crescente adoção de plataformas de saúde baseadas em SaaS e a dependência cada vez maior do acesso remoto aos dados dos pacientes estão fortalecendo ainda mais o domínio das soluções em nuvem. Além disso, as plataformas em nuvem oferecem suporte à recuperação de desastres, backup de dados e maior colaboração entre os profissionais de saúde.

Espera-se que o segmento de infraestrutura local apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado principalmente por organizações de saúde com requisitos rigorosos de segurança de dados, privacidade e conformidade regulatória. Alguns hospitais e instituições governamentais preferem a implantação local para manter o controle total sobre os dados sensíveis dos pacientes e a infraestrutura de TI. A necessidade de configurações de sistema personalizadas e as preocupações com a soberania dos dados também contribuem para a adoção de soluções locais. Além disso, os sistemas legados em instalações de saúde consolidadas continuam a depender da infraestrutura local, o que leva à modernização gradual e a modelos de implantação híbrida.

- Por porte da empresa

Com base no porte da empresa, o mercado de saúde digital é segmentado em grandes empresas e pequenas e médias empresas (PMEs). O segmento de grandes empresas dominou o mercado com a maior participação na receita em 2025, impulsionado por sua maior capacidade financeira para investir em infraestrutura avançada de saúde digital, incluindo sistemas integrados de gestão hospitalar e plataformas de análise baseadas em inteligência artificial. Grandes provedores de saúde e redes hospitalares são pioneiros na adoção de tecnologias de saúde digital devido à sua necessidade de gestão eficiente de pacientes e escalabilidade operacional. Essas organizações também se beneficiam de economias de escala e possuem equipes de TI dedicadas para implementar e manter sistemas complexos. Hospitais públicos e grandes redes privadas de saúde estão cada vez mais implementando soluções digitais em toda a empresa para melhorar a prestação de serviços e os resultados para os pacientes.

Espera-se que o segmento de pequenas e médias empresas (PMEs) apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente acessibilidade a soluções de saúde digital baseadas em nuvem e pela maior conscientização sobre os benefícios da saúde digital. As PMEs, incluindo pequenas clínicas e centros de diagnóstico, estão adotando modelos baseados em assinatura que exigem menor investimento inicial. A disponibilidade de plataformas de saúde digital modulares e fáceis de usar está permitindo que provedores de saúde menores digitalizem suas operações sem a necessidade de uma infraestrutura de TI extensa. Além disso, as iniciativas governamentais que apoiam a adoção da saúde digital entre os provedores menores estão contribuindo para o rápido crescimento desse segmento.

- Por funcionalidade

Com base na funcionalidade, o mercado de saúde digital é segmentado em sistema de gerenciamento de conteúdo, mensagens em grupo, painel de controle, sessões de vídeo, suporte social e outros. O segmento de sessões de vídeo dominou o mercado com a maior participação na receita em 2025, impulsionado pela ampla adoção da telemedicina e das consultas virtuais em toda a região. As consultas por vídeo permitem a interação em tempo real entre pacientes e profissionais de saúde, melhorando a acessibilidade, especialmente em áreas remotas e carentes. A crescente demanda por serviços de saúde remotos, aliada à conveniência das consultas virtuais, tornou as sessões de vídeo uma funcionalidade essencial das plataformas de saúde digital. A integração com sistemas de prontuário eletrônico e ferramentas de agendamento aumenta ainda mais a eficácia das consultas por vídeo.

O segmento de funcionalidades habilitadas por inteligência artificial (IA), particularmente na categoria “outros”, deverá apresentar a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo uso crescente de IA para diagnósticos, análises preditivas e recomendações de tratamento personalizadas. Chatbots e sistemas de apoio à decisão baseados em IA estão aprimorando o engajamento do paciente e reduzindo a carga de trabalho dos profissionais de saúde. A crescente adoção de cuidados de saúde orientados por dados e análises em tempo real está acelerando ainda mais a integração de funcionalidades avançadas em plataformas de saúde digital.

- Por meio da tecnologia

Com base na tecnologia, o mercado de saúde digital é segmentado em Internet das Coisas (IoT), chatbots, inteligência artificial, blockchain, big data e outros. O segmento de inteligência artificial dominou o mercado com a maior participação na receita em 2025, impulsionado por sua ampla aplicação em diagnósticos, monitoramento de pacientes, análises preditivas e sistemas de apoio à decisão clínica. As tecnologias de IA permitem que os profissionais de saúde analisem grandes volumes de dados de pacientes, identifiquem padrões e melhorem os resultados dos tratamentos. A crescente adoção de ferramentas baseadas em IA em telemedicina e sistemas de gestão hospitalar está fortalecendo sua dominância. Além disso, a IA aprimora a eficiência operacional e apoia a automação nos fluxos de trabalho da área da saúde.

O segmento da Internet das Coisas (IoT) deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de dispositivos médicos conectados, rastreadores de saúde vestíveis e sistemas de monitoramento remoto. A IoT permite o rastreamento contínuo dos parâmetros de saúde do paciente, possibilitando que os profissionais de saúde monitorem as condições em tempo real e respondam proativamente. A integração da IoT com plataformas em nuvem e ferramentas de análise está ampliando ainda mais sua utilidade no gerenciamento de doenças crônicas e na saúde preventiva.

- Por usuário final

Com base no usuário final, o mercado de saúde digital é segmentado em provedores de saúde, operadoras de planos de saúde, consumidores de serviços de saúde, farmácias e outros. O segmento de provedores de saúde dominou o mercado com a maior participação na receita em 2025, impulsionado pela ampla adoção de soluções digitais por hospitais, clínicas e centros de diagnóstico para melhorar o atendimento ao paciente e a eficiência operacional. Os provedores de saúde são os principais usuários de sistemas de prontuário eletrônico (EHR), plataformas de telemedicina e softwares de gestão hospitalar, o que os torna os principais contribuintes para a demanda do mercado. A necessidade de gerenciamento eficiente de dados do paciente, automação de fluxo de trabalho e conformidade regulatória reforça ainda mais a dominância desse segmento.

Espera-se que o segmento de consumidores de serviços de saúde apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente conscientização sobre soluções de saúde digital, pela maior penetração de smartphones e pela demanda cada vez maior por acesso facilitado a serviços de saúde. Os pacientes estão utilizando cada vez mais aplicativos de saúde móvel, plataformas de teleconsulta e dispositivos vestíveis para monitorar sua saúde e acessar serviços médicos remotamente. A mudança para um atendimento centrado no paciente e o autogerenciamento de condições de saúde estão acelerando a adoção de soluções de saúde digital voltadas para o consumidor em toda a região.

Análise Regional do Mercado de Saúde Digital no Oriente Médio e África

- Os Emirados Árabes Unidos dominaram o mercado de saúde digital com a maior participação de receita, de 32,5% em 2025, caracterizado por infraestrutura de saúde avançada, forte apoio governamental a programas de transformação digital e rápida adoção de telemedicina e sistemas de registros eletrônicos de saúde.

- Profissionais de saúde e pacientes no país valorizam muito a conveniência, a eficiência e os recursos de atendimento integrado oferecidos por soluções de saúde digital, como prontuários eletrônicos, plataformas de telemedicina e serviços de saúde com inteligência artificial.

- Essa ampla adoção é ainda mais impulsionada pela alta penetração da internet, pelo forte investimento em TI na área da saúde, por uma população tecnologicamente avançada e pela crescente preferência por consultas remotas e sistemas de saúde conectados, estabelecendo a saúde digital como um componente-chave do ecossistema de saúde moderno dos Emirados Árabes Unidos.

Análise do Mercado de Saúde Digital dos Emirados Árabes Unidos

O mercado de saúde digital dos Emirados Árabes Unidos detinha a maior participação de mercado no Oriente Médio e na África em 2025, impulsionado por fortes iniciativas de transformação digital lideradas pelo governo e por uma infraestrutura de saúde bem estabelecida. O país tem estado na vanguarda da adoção de tecnologias avançadas de saúde digital, incluindo plataformas de telemedicina, registros eletrônicos de saúde e sistemas de saúde com inteligência artificial. Profissionais de saúde e pacientes no país valorizam muito a conveniência, a eficiência e a conectividade perfeita oferecidas por soluções integradas de saúde digital. A ampla adoção é ainda mais sustentada pela alta penetração da internet, pelos fortes investimentos em TI na área da saúde e por uma população tecnologicamente avançada, juntamente com a crescente preferência por consultas remotas e serviços de saúde baseados em dados. Isso posicionou a saúde digital como um componente crítico do ecossistema de saúde moderno dos Emirados Árabes Unidos.

Análise do Mercado de Saúde Digital na Arábia Saudita

Prevê-se que o mercado de saúde digital na Arábia Saudita cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelas iniciativas da Visão 2030 do país, que visam digitalizar os serviços de saúde e melhorar o acesso aos cuidados médicos. O crescente foco na construção de hospitais inteligentes, na expansão dos serviços de telemedicina e na implementação de sistemas nacionais de registo eletrónico de saúde está a contribuir significativamente para o crescimento do mercado. A crescente procura por uma prestação de cuidados de saúde eficiente, aliada ao apoio governamental à transformação digital, está a incentivar a adoção generalizada de soluções de saúde digital. Além disso, a integração de tecnologias avançadas, como inteligência artificial (IA), computação em nuvem e Internet das Coisas (IoT), nos sistemas de saúde está a melhorar o atendimento ao paciente e a eficiência operacional nas instituições de saúde.

Análise do Mercado de Saúde Digital na África do Sul

O mercado de saúde digital na África do Sul deverá crescer a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pelos crescentes esforços para melhorar o acesso à saúde e o desenvolvimento da infraestrutura. A crescente adoção de soluções de saúde móvel (mHealth) e telemedicina no país está abordando desafios relacionados às disparidades geográficas e ao acesso limitado aos serviços de saúde. Prestadores de serviços de saúde e consumidores estão utilizando cada vez mais plataformas digitais para consultas remotas, monitoramento de pacientes e gerenciamento de informações de saúde. Além disso, a crescente conscientização sobre os benefícios da saúde digital, a melhoria da conectividade à internet e o apoio governamental à digitalização da saúde estão contribuindo para a expansão do mercado de saúde digital no país.

Análise do Mercado de Saúde Digital na Nigéria

O mercado de saúde digital na Nigéria deverá apresentar um crescimento notável durante o período de previsão, impulsionado pela crescente demanda por melhor acesso à saúde em áreas rurais e carentes. A adoção de plataformas de saúde baseadas em dispositivos móveis e serviços de telemedicina está ganhando força como uma solução prática para suprir as lacunas na prestação de serviços de saúde. Os profissionais de saúde estão utilizando cada vez mais ferramentas digitais para ampliar o alcance aos pacientes, gerenciar registros de saúde e realizar consultas remotas. Além disso, a crescente penetração de smartphones, a expansão da conectividade à internet e o apoio de parcerias público-privadas estão facilitando a adoção de soluções de saúde digital. Os esforços para fortalecer a infraestrutura de saúde e promover a conscientização sobre saúde digital também contribuem para o crescimento do mercado no país.

Participação de mercado de saúde digital no Oriente Médio e na África

O setor de saúde digital no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- Tencent Holdings Limited (China)

- Alibaba Health Information Technology Limited (China)

- WeDoctor Holdings Limited (China)

- JD Health International Inc (China)

- Practo Technologies Pvt. Ltd (Índia)

- HealthifyMe (Índia)

- mFine (Índia)

- Halodoc (Indonésia)

- MyDoc Pte. Ltd (Singapura)

- Samsung Electronics Co. Ltd (Coreia do Sul)

- Koninklijke Philips NV (Holanda)

- Cisco Systems, Inc. (EUA)

- IBM Corporation (EUA)

- Epic Systems Corporation (EUA)

- Allscripts Healthcare, LLC (EUA)

- McKesson Corporation (EUA)

- AT&T Inc. (EUA)

- QSI Management, LLC (EUA)

- Vodafone Group Plc (Reino Unido)

Quais são os desenvolvimentos recentes no mercado de saúde digital no Oriente Médio e na África?

- Em janeiro de 2026, discussões em fóruns regionais de TI em saúde se concentraram em assumir o controle do futuro da saúde digital no Oriente Médio, incentivando os países a ampliar as inovações locais em saúde digital e a capacitação da força de trabalho para apoiar o crescimento da saúde digital a longo prazo e reduzir a dependência de tecnologias importadas.

- Em agosto de 2025, a MedQuick, uma empresa inovadora de tecnologia da saúde sediada nos Emirados Árabes Unidos, expandiu seu ecossistema de saúde digital com o lançamento de um novo aplicativo de telemedicina juntamente com o MedLink, uma bolsa portátil para telediagnóstico e exames laboratoriais, projetada para modernizar a prestação de serviços de saúde e melhorar o acesso dos pacientes em toda a região do Oriente Médio.

- Em dezembro de 2024, foi anunciado o Arab Health 2025, com o objetivo de destacar como a inteligência artificial, a telemedicina e a robótica estão transformando a prestação de cuidados de saúde no Oriente Médio, enfatizando as inovações em saúde digital e seu papel na melhoria do atendimento ao paciente e da eficiência operacional em países como os Emirados Árabes Unidos, a Arábia Saudita e o Catar.

- Em outubro de 2024, foi documentado o crescimento da telemedicina e do atendimento virtual na região do Oriente Médio e Norte da África (MENA), demonstrando uma transformação significativa na prestação de serviços de saúde, impulsionada por plataformas de telessaúde que ampliam o acesso aos cuidados e oferecem suporte a consultas remotas em todo o Oriente Médio e Norte da África.

- Em março de 2023, a Conferência MENA de Telemedicina de 2023 foi concluída em Dubai, reunindo reguladores da área da saúde, provedores de serviços de telemedicina e líderes em tecnologia para apresentar o rápido progresso na adoção da telemedicina e soluções de saúde digital em toda a região do Oriente Médio e Norte da África.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.