Middle East And Africa Health Insurance Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

160.90 Billion

USD

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

Segmentação do Mercado de Seguros de Saúde no Oriente Médio e África, por Tipo (Produtos e Soluções), Serviços (Tratamento Hospitalar, Tratamento Ambulatorial, Assistência Médica e Outros), Nível de Cobertura (Bronze, Prata, Ouro e Platina), Prestadores de Serviços (Seguros de Saúde Públicos e Privados), Planos de Saúde (Ponto de Atendimento (POS), Organização de Prestadores Exclusivos (EPOS), Seguro Saúde por Indenização, Conta Poupança Saúde (HSA), Acordos de Reembolso de Saúde para Pequenos Empregadores Qualificados (QSEHRAS), Organização de Prestadores Preferenciais (PPO), Organização de Manutenção da Saúde (HMO) e Outros), Dados Demográficos (Adultos, Menores e Idosos), Tipo de Cobertura (Cobertura Vitalícia e Cobertura Temporária), Usuário Final (Empresas, Indivíduos e Outros), Canal de Distribuição (Vendas Diretas, Instituições Financeiras, Comércio Eletrônico, Hospitais, Clínicas e Outros) - Tendências e Previsões do Setor até 2033

O que é o Oriente Médio e África Seguro de Saúde Tamanho e Visão Geral

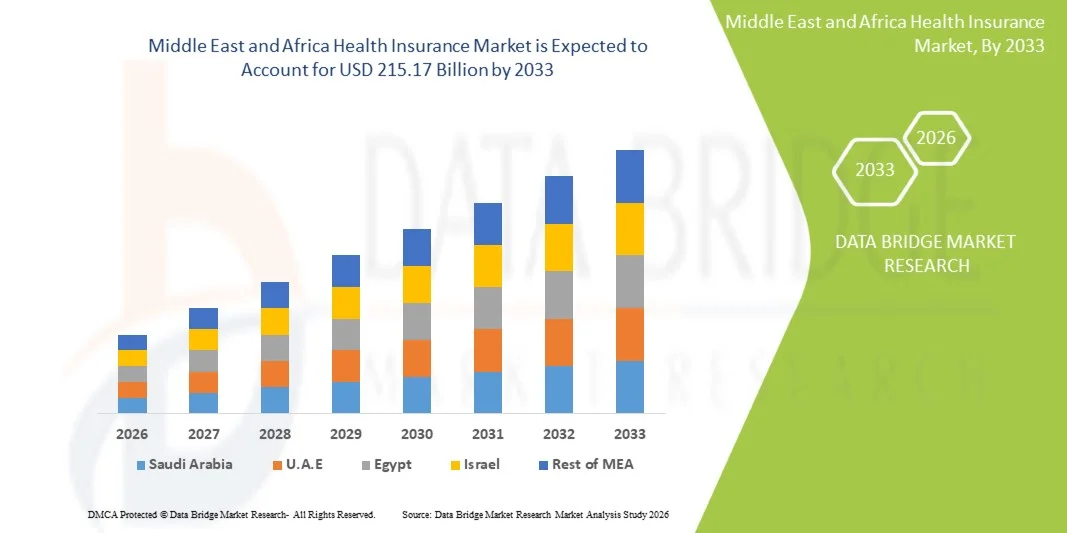

- De acordo com Data Bridge Market Research Analysis the A dimensão do mercado de seguros de saúde no Médio Oriente e na África foi avaliada em160,90 mil milhões de USD em 2025e espera-se alcançarUSD 215,17 mil milhões até 2033, em umaCAGR de 3,70%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo aumento da conscientização da cobertura de saúde, aumento dos custos de saúde e iniciativas governamentais que promovem a penetração de seguros em toda a região, levando à maior adoção de soluções de seguros de saúde em populações urbanas e rurais

- Além disso, a crescente demanda por uma oferta abrangente, acessível e digitalizadaseguro de doençaplanos está levando as seguradoras a inovar e expandir suas ofertas. Estes factores convergentes estão a acelerar a absorção de produtos de seguro de saúde, aumentando significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de mercado (2025): 160,90 milhões de USD

- Valor de mercado previsto (2033): 215,17 milhões de dólares

- Previsões CAGR (2026-2033): 3.70%

Análise do Mercado de Seguros de Saúde no Oriente Médio e África

- O seguro de saúde, que proporciona cobertura financeira para despesas médicas e acesso aos serviços de saúde, está a tornar-se cada vez mais crítico em todo o Médio Oriente e África, devido ao aumento dos custos de cuidados de saúde, à expansão dos serviços de saúde privados e à crescente sensibilização para os benefícios dos seguros na redução das despesas extrapatrimoniais.

- A aceleração da demanda por seguro de saúde é impulsionada principalmente por iniciativas governamentais para ampliar a cobertura, aumentar a prevalência de doenças crônicas e aumentar a preferência do consumidor por soluções de seguro abrangentes, acessíveis e digitalmente habilitados

- Os Emirados Árabes Unidos dominaram o mercado de seguros de saúde do Oriente Médio e África, com a maior parcela de receita de 38,5% em 2025, caracterizada por gastos elevados em saúde, regulamentos obrigatórios de seguros e uma forte presença de seguradoras líderes, com crescimento significativo na adoção de políticas devido à cobertura obrigatória de saúde para residentes e empregados corporativos

- A África do Sul deverá ser o país de crescimento mais rápido no mercado de seguros de saúde durante o período previsto, devido ao aumento dos regimes de seguro apoiados pelo governo, aumento da população de classe média e melhoria das infra-estruturas de saúde

- O segmento de prestadores de planos de saúde privados dominou o mercado com uma participação de 46,8% em 2025, impulsionada por suas opções abrangentes de cobertura, flexibilidade e crescentes parcerias entre seguradoras e prestadores de cuidados de saúde

Segmentação do Mercado de Seguros de Saúde

|

Atributos |

Oriente Médio e África Seguros de Saúde |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Médio Oriente e África

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

Qual é a tendência chave no Oriente Médio e África Mercado de Seguros de Saúde

“Transformação Digital e Integração Telessaúde”

- Uma tendência significativa e acelerada no mercado de seguros de saúde do Médio Oriente e África é a adopção crescente de plataformas digitais etelessaúdesoluções que permitam aos segurados aceder remotamente aos serviços de saúde e à gestão de seguros

- Por exemplo, a Daman Health, baseada nos EAU, integra consultas de telemedicina com seus planos de seguro, permitindo que os membros recebam visitas médicas virtuais e reivindiquem processamento através de um aplicativo móvel

- Plataformas de saúde digitais permitem que as seguradoras analisem dados de pacientes, ofereçam programas personalizados de bem-estar e simplifiquem o gerenciamento de reclamações, melhorando a conveniência do usuário e o engajamento. Por exemplo, Discovery Health na África do Sul aproveita ferramentas digitais de saúde para monitorar condições crônicas e fornecer insights proativos sobre saúde

- A integração da telessaúde com os planos de seguro facilita a gestão centralizada dos serviços de saúde, permitindo aos segurados agendar consultas, rastrear reivindicações e acessar recursos de cuidados preventivos por meio de uma única interface

- Esta tendência para serviços de seguros mais conectados, orientados para tecnologia e centrados no paciente está reformulando as expectativas do consumidor, levando as seguradoras a desenvolver plataformas baseadas em aplicativos com avaliações de saúde habilitadas por IA e opções de cuidado virtual

- A demanda por soluções de seguro de saúde que ofereçam acesso digital sem descontinuidades e integração de telessaúde está crescendo rapidamente em setores individuais e corporativos, pois os consumidores priorizam cada vez mais a conveniência e a gestão integral da saúde

- Expansão do processamento de reclamações baseado em nuvem e a subscrição de IA está permitindo aprovações mais rápidas e cobertura personalizada, melhorando a experiência geral do cliente. Por exemplo, o AXA Gulf utiliza plataformas orientadas por IA para simplificar reivindicações e emissão de políticas para clientes corporativos

Dinâmicas do Mercado de Seguros de Saúde do Oriente Médio e África

Controlador

“Crescimento dos Custos de Saúde e Conscientização dos Benefícios de Seguro”

- O aumento dos custos dos serviços de saúde em todo o Médio Oriente e África, juntamente com a crescente sensibilização para os benefícios dos seguros, é um motor fundamental para a adopção de produtos de seguro de saúde

- Por exemplo, em março de 2025, o Conselho de Seguros de Saúde Cooperativos da Arábia Saudita lançou campanhas de sensibilização com destaque para cobertura obrigatória de seguros para residentes e expatriados, impulsionando a adoção de políticas

- À medida que os consumidores procuram mitigar as despesas extrapatrimoniais e garantir o acesso a cuidados de qualidade, os planos de saúde oferecem proteção financeira, programas de bem-estar e cobertura para o manejo de doenças crônicas.

- Além disso, os regulamentos governamentais e os incentivos para a inscrição de seguros estão incentivando indivíduos e empresas a adotar cobertura de saúde, integrando-a em pacotes de benefícios dos funcionários e planos de saúde da família.

- A conveniência da inscrição digital, as opções de cobertura flexíveis e as parcerias com hospitais e clínicas são fatores fundamentais para o crescimento do mercado entre populações urbanas e rurais

- O aumento da demanda da crescente força de trabalho expatriada nos países do GCC está forçando as seguradoras a oferecer planos de saúde corporativos adaptados que atendam às diversas necessidades dos funcionários. Por exemplo, as empresas multinacionais dos Emirados Árabes Unidos e do Catar estão determinando uma cobertura integral de saúde para funcionários estrangeiros

- A crescente incidência de doenças do estilo de vida, como diabetes e distúrbios cardiovasculares, está levando os indivíduos a buscar soluções preventivas e abrangentes de seguros. Por exemplo, as seguradoras na África do Sul estão introduzindo programas de gestão de doenças crônicas dentro de seus planos

Restrição/Desafio

“Penetração de Seguros Limitados e Fragmentação Regulatória”

- Baixa penetração de seguros em vários países e fragmentados quadros regulatórios apresentam desafios significativos para a expansão do seguro de saúde no Oriente Médio e África

- Por exemplo, os relatórios indicam que, em partes da África Subsariana, apenas uma pequena percentagem da população tem seguro de saúde formal, limitando as oportunidades de crescimento do mercado

- Os regulamentos inconsistentes em todos os países criam complexidades de conformidade para as seguradoras que operam regionalmente, afetando a padronização dos produtos e a expansão transfronteiriça. Por exemplo, as seguradoras que entram na Nigéria enfrentam diversos requisitos estatais que complicam ofertas de políticas uniformes

- A acessibilidade continua a ser uma barreira, uma vez que os prémios elevados podem dissuadir as famílias de baixos rendimentos de adquirirem cobertura, especialmente em países sem subsídios governamentais ou planos patrocinados pelos empregadores

- Superar estes desafios através da harmonização regulamentar, de campanhas de sensibilização orientadas e do desenvolvimento de produtos de seguros acessíveis e de baixo custo será essencial para um crescimento sustentado do mercado

- A alfabetização digital limitada em áreas rurais e semi-urbanas dificulta a adoção de soluções baseadas em aplicativos e seguros de telessaúde. Por exemplo, algumas comunidades rurais no Quênia lutam para navegar em processos de inscrição online e reivindicações

- A instabilidade política e as flutuações económicas em determinados países podem perturbar as operações de seguros, reduzir a confiança dos consumidores e atrasar os planos de expansão. Por exemplo, as seguradoras em partes do Norte de África enfrentam desafios durante períodos de incerteza económica

Âmbito do mercado de seguros de saúde no Médio Oriente e África

O mercado é segmentado com base no tipo, serviços, nível de cobertura, prestadores de serviços, planos de saúde, dados demográficos, tipo de cobertura, usuário final e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado é segmentado em produtos e soluções. O segmento de produtos dominou o mercado em 2025 devido à adoção generalizada de apólices de seguro de saúde autônomas que ofereciam cobertura financeira para internação, atendimento ambulatorial e manejo de doenças crônicas. Os consumidores preferem produtos para sua cobertura estruturada, transparência em prêmios e facilidade de compreensão, especialmente em países do CCG com alta consciência dos benefícios de seguros. Quadros regulatórios em países como EAU e Arábia Saudita têm padronizado esses produtos, tornando-os amplamente confiáveis. Os seguradores também agrupam serviços adicionais, como programas de bem-estar, acesso à telemedicina e apoio médico de emergência, aumentando ainda mais o apelo. Empresas e indivíduos dependem cada vez mais de seguros baseados em produtos para cobertura previsível e gestão de orçamento. Políticas baseadas em produtos também se beneficiam de forte marketing e reconhecimento de marca, contribuindo para o domínio do mercado.

Espera-se que o segmento de soluções testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado pela crescente demanda por serviços integrados de saúde e seguros. Essas soluções combinam cobertura de seguros com plataformas de saúde digitais, avaliações de saúde habilitadas por IA e programas de prevenção. Consumidores e empresas buscam cada vez mais soluções personalizadas que abordem a proteção financeira e a gestão proativa da saúde. As plataformas baseadas em aplicativos e a integração da telemedicina aumentam a conveniência e a acessibilidade, especialmente nas áreas urbanas. As seguradoras de saúde estão inovando com soluções que monitoram a saúde do paciente, fornecem lembretes para check-ups e oferecem suporte para o gerenciamento de doenças crônicas. Aumento da literacia digital esmartphonea penetração está acelerando ainda mais a adoção de ofertas de seguros baseadas em soluções na região.

- Por Serviços

Com base nos serviços, o mercado é segmentado em tratamento de internação, tratamento ambulatorial, assistência médica, entre outros. O segmento de tratamento hospitalar dominou em 2025 devido aos altos custos associados à hospitalização, cirurgias e atendimento de emergência. Os consumidores dos Emirados Árabes Unidos, da Arábia Saudita e da África do Sul preferem planos que cubram as estadias hospitalares e cuidados críticos, minimizando os pagamentos fora do bolso. Os regulamentos obrigatórios de seguro para expatriados e empregados em países do CCG impulsionam a adoção em larga escala. Os seguradores muitas vezes incluem serviços de valor agregado, como acesso à rede hospitalar, upgrades de quartos e suporte de pré-autorização para aumentar a atratividade. A cobertura hospitalar continua sendo essencial para a proteção financeira contra eventos graves de saúde. Este segmento contribui significativamente para a receita global devido a prémios mais elevados e utilização mais ampla.

Espera-se que o segmento ambulatorial testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da demanda por consultas, diagnósticos e procedimentos menores. A adoção de telemedicina e os programas de cuidados preventivos estão alimentando o crescimento, particularmente nas áreas urbanas. A cobertura ambulatorial apela aos tomadores de seguros que buscam atendimento diário acessível e conveniente. Os seguradores estão cada vez mais incluindo programas de bem-estar, cobertura vacinal e exames de saúde de rotina para atrair clientes. Plataformas digitais que fornecem consultas remotas e receitas eletrônicas melhoram a adoção do segmento. As empresas que oferecem benefícios ambulatoriais para os funcionários também apoiam o rápido crescimento neste segmento.

- Por Nível de Cobertura

Com base no nível de cobertura, o mercado é segmentado embronze,prata, ouro e platina. O segmento de ouro dominou em 2025 devido ao seu balanceado prêmio de acessibilidade e benefícios abrangentes, incluindo hospitalização, atendimento ambulatorial e programas de bem-estar. As empresas frequentemente adotam planos de nível de ouro para os funcionários, enquanto indivíduos de alta renda preferem-nos para cobertura familiar. Os planos de ouro incluem também os benefícios da telemedicina e da gestão de doenças crónicas, tornando-os atraentes entre os dados demográficos. Os seguradores promovem ativamente planos de ouro digitalmente e através de tie-ups corporativos. Opções de cobertura internacional em planos de nível de ouro ainda melhorar a adoção em países do CCG. A combinação de acessibilidade e benefícios abrangentes garante a dominância deste segmento.

Espera-se que o segmento de platina testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado pela demanda por cobertura de seguro premium, tudo incluído entre indivíduos de alto valor líquido e expatriados. Os planos Platinum oferecem cobertura global, serviços de saúde de concierge e opções avançadas de telessaúde. Aumentar a riqueza e o turismo médico nos países do CCG aumentam a adoção. Políticas de platina apelam para indivíduos que buscam o máximo de proteção com despesas mínimas fora do bolso. Os seguradores estão comercializando esses planos com bem-estar adicional e benefícios preventivos para atrair clientes premium. O crescimento também é alimentado por empresas oferecendo planos de elite para executivos de topo e funcionários internacionais.

- Por prestadores de serviços

Com base nos prestadores de serviços, o mercado está segmentado em prestadores de seguros públicos de saúde e prestadores de seguros privados de saúde. O segmento de provedores privados dominou em 2025 com market share de 46,8% devido a uma ampla gama de opções de plano, processamento de reclamações mais rápido e serviços de valor agregado, como programas de telemedicina e bem-estar. As seguradoras privadas atendem empresas e indivíduos, oferecendo cobertura flexível em vários serviços de saúde. Países como EAU e África do Sul têm forte presença de seguradoras privadas, aumentando a quota de mercado. As seguradoras privadas são mais ágeis em inovação de produtos e adoção digital, aumentando a satisfação do cliente. Suas parcerias com hospitais e clínicas garantem melhor acessibilidade ao serviço, apoiando o domínio. Marketing e visibilidade da marca também contribuem para a adoção generalizada.

Espera-se que o segmento de provedores públicos testemunhe o crescimento mais rápido de 2026 para 2033, devido às iniciativas governamentais que ampliam a cobertura de seguros para populações carentes. Programas na Arábia Saudita, Quênia e outros países visam aumentar a matrícula através de políticas e subsídios obrigatórios. Os regimes de seguro público concentram-se na acessibilidade, acessibilidade e inclusão, ajudando as populações rurais e de baixa renda. As plataformas digitais de matrícula e os serviços móveis estão a reforçar a adopção. Parcerias com seguradoras privadas para prestação de serviços em rede também estão aumentando o alcance. Aumentar os gastos do governo em campanhas de conscientização de saúde e seguros impulsiona o rápido crescimento deste segmento.

- Por Planos de Seguro de Saúde

Com base em planos, o mercado é segmentado em POS, EPOS, Indemnização, HSA, QSEHRAS, PPO, HMO, entre outros. O segmento de HMO dominou em 2025 devido à sua rede estruturada de prestadores, eficiência de custos e cobertura preventiva. Empresas em países EAU e CCG frequentemente adotam planos de HMO para benefícios dos funcionários. O cuidado coordenado, o processamento centralizado de reclamações e a inclusão da telemedicina potencializam seu apelo. Os OMS também fornecem programas de manejo e bem-estar crônicos, aumentando sua atratividade. Amplas redes hospitalares e clínicas fortalecem a adoção. Os tomadores de políticas valorizam a previsibilidade de custos e serviços, consolidando o domínio.

Espera-se que o segmento de PPO testemunhe o crescimento mais rápido de 2026 para 2033, devido à flexibilidade na escolha dos profissionais e dos serviços de saúde. Expatriados e indivíduos de alta renda preferem PPOs para a liberdade de escolha do provedor. Os seguradores aumentam as ofertas de PPO com telemedicina, bem-estar e cobertura internacional. Aumentar a conscientização da adoção personalizada de unidades de saúde. Os planos da PPO também atraem clientes corporativos à procura de satisfação e mobilidade dos funcionários. As plataformas digitais facilitam as reclamações e o acesso à rede, acelerando o crescimento.

- Por Demografia

Com base na demografia, o mercado é segmentado em adultos, menores e idosos. O segmento adulto dominou em 2025 devido à maior conscientização dos riscos à saúde, renda disponível e responsabilidade pela cobertura familiar. Os adultos, especialmente os profissionais que trabalham, são compradores de políticas primárias. Os planos corporativos contribuem para o domínio. As apólices de seguro para adultos muitas vezes incluem serviços ambulatoriais, de internação e preventivos. O segmento beneficia da cobertura individual e familiar. As campanhas de sensibilização e os requisitos regulamentares apoiam a adopção generalizada.

Espera-se que o segmento de idosos testemunhe o crescimento mais rápido entre 2026 e 2033, devido ao envelhecimento populacional, aumento da prevalência de doenças crônicas e maior gasto em saúde. Os planos especializados para idosos abrangem condições relacionadas à idade, cuidados domiciliares e cuidados preventivos. Os seguradores dos Emirados Árabes Unidos e da África do Sul estão mirando idosos com produtos personalizados. Plataformas digitais e serviços de concierge aumentam a acessibilidade. O aumento da expectativa de vida impulsiona a procura de seguros a longo prazo. Os regimes governamentais e privados concentram-se cada vez mais na cobertura de topo, acelerando a adopção.

- Por tipo de cobertura

Com base no tipo de cobertura, o mercado é segmentado em cobertura vitalícia e cobertura a prazo. O termo segmento de cobertura dominou em 2025 devido à acessibilidade, durações flexíveis e adequação para empresas e indivíduos. Políticas de termo apelam para adultos jovens que buscam cobertura para períodos ou projetos específicos. Os planos de curto prazo e renováveis permitem uma gestão fácil dos prémios. Os tomadores de apólices beneficiam de custos previsíveis e reivindicações simples. A cobertura de prazo é popular em sistemas de seguro obrigatório. Familiaridade do mercado e facilidade de compra mais apoio dominância.

Espera-se que o segmento de cobertura ao longo da vida testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado por necessidades de proteção financeira a longo prazo e segurança de saúde pós-aposentadoria. Os seguradores oferecem políticas de vida com bem-estar e benefícios para o manejo de doenças crônicas. Indivíduos de alto valor líquido preferem cobertura vitalícia para uma segurança abrangente. O envelhecimento das populações no CCG e na África do Sul impulsiona a demanda. Os segurados estão a reforçar as ferramentas digitais para as reclamações e a gestão de políticas. O crescimento é também alimentado pelo aumento da sensibilização para os riscos para a saúde a longo prazo.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em empresas, indivíduos, entre outros. O segmento corporativo dominou em 2025 devido ao seguro obrigatório pelo empregador, aumento das necessidades de saúde da força de trabalho e inclusão de benefícios em pacotes de compensação. Grandes organizações negociam políticas de grupo, impulsionando alta receita de mercado. As empresas também se beneficiam da previsibilidade dos custos e das reivindicações simplificadas. Os programas de bem-estar dos funcionários apoiam ainda mais a adoção. Os seguradores visam ativamente clientes corporativos através de vendas digitais e diretas. Os mandatos regulamentares nos países do CCG reforçam a adoção corporativa.

Espera-se que o segmento de indivíduos testemunhe o crescimento mais rápido de 2026 para 2033, devido ao aumento da consciência de saúde, das plataformas de seguros digitais e da expansão das populações de classe média. Os indivíduos preferem planos pessoais oferecendo flexibilidade e benefícios personalizados. Aplicativos de Smartphone e portais online tornam os processos de compra e reivindicação convenientes. Consumidores conscientes de saúde buscam cobertura preventiva. O marketing digital e a integração da telemedicina estão a alimentar uma rápida adopção. Políticas para freelancers e proprietários de pequenas empresas também impulsionam o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas diretas, instituições financeiras, comércio eletrônico, hospitais, clínicas, entre outros. O segmento de vendas diretas dominou em 2025 devido a fortes relações seguradora-cliente, serviços de consultoria personalizada e ofertas corporativas personalizadas. Os seguradores se engajam ativamente com clientes individuais e corporativos, melhorando a penetração. As equipes de vendas diretas explicam termos de políticas complexas e benefícios de cobertura, aumentando a confiança. Clientes de alto valor geralmente preferem interações cara a cara. Campanhas de marketing reforçam a visibilidade da marca. A acessibilidade dos agentes e corretores contribui para o domínio do segmento.

Espera-se que o segmento de comércio eletrônico testemunhe o crescimento mais rápido de 2026 para 2033, devido ao aumento da adoção digital, compras de políticas móveis e gerenciamento de reclamações online. Os seguradores estão investindo em plataformas digitais fáceis de usar que fornecem citações instantâneas, comparação de políticas e processamento de reclamações. As populações urbanas preferem cada vez mais canais online por conveniência. A inscrição baseada em aplicativos simplifica o acesso à cobertura para consumidores experientes em tecnologia. A integração da telemedicina com plataformas de comércio eletrônico aumenta o valor. Tendências de adoção digital no CCG e África do Sul aceleram o crescimento do segmento.

Análise regional do mercado de seguros de saúde no Oriente Médio e África

- Os Emirados Árabes Unidos dominaram o mercado de seguros de saúde do Oriente Médio e África, com a maior parcela de receita de 38,5% em 2025, caracterizada por gastos elevados em saúde, regulamentos obrigatórios de seguros e uma forte presença de seguradoras líderes, com crescimento significativo na adoção de políticas devido à cobertura obrigatória de saúde para residentes e empregados corporativos

- Os consumidores dos EAU valorizam cada vez mais a cobertura integral, o acesso às redes de saúde privadas e os programas integrados de bem-estar oferecidos pelos prestadores de seguros de saúde. Políticas patrocinadas pelas empresas e cobertura mandatada pelo empregador

- Essa aceitação generalizada é apoiada por fortes iniciativas governamentais, aumento dos custos de saúde e aumento da demanda por soluções de seguros digitais, estabelecendo o seguro de saúde como uma ferramenta crítica de planejamento financeiro e de saúde para indivíduos e empresas nos EAU

Visão do Mercado de Seguros de Saúde dos EAU

O mercado de seguros de saúde dos EAU captou a maior parcela de receita de 38,5% em 2025 na região do Oriente Médio e África, alimentada por regulamentos obrigatórios de seguro de saúde para residentes e expatriados, aumento dos custos de saúde e crescente conscientização dos benefícios de seguros. Os consumidores estão cada vez mais priorizando cobertura abrangente, acesso a redes de saúde privadas e programas integrados de bem-estar. A tendência crescente de seguros patrocinados por empresas e gestão de políticas digitalmente habilitados impulsiona ainda mais o mercado. Além disso, as iniciativas do governo dos EAU para ampliar o acesso à saúde e promover a adoção de seguros estão contribuindo significativamente para o crescimento do mercado.

Visão do Mercado de Seguros de Saúde da Arábia Saudita

Projeta-se que o mercado de seguros de saúde da Arábia Saudita se expanda em um CAGR substancial ao longo do período de previsão, impulsionado principalmente por seguros de saúde cooperativos obrigatórios para funcionários e residentes, aumentando a urbanização e aumentando a infraestrutura de saúde privada. Os consumidores são atraídos por planos abrangentes de internação, atendimento ambulatorial e manejo de doenças crônicas. As plataformas digitais de processamento de reclamações e gestão de políticas estão promovendo a adoção. A demanda também está crescendo em segmentos corporativos, individuais e expatriados. Além disso, as reformas e investimentos em saúde em instituições médicas estão estimulando a expansão do mercado.

Egito Visão do mercado de seguro de saúde

O mercado de seguros de saúde Egito está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pelo aumento da sensibilização para a saúde, iniciativas de seguros lideradas pelo governo, e crescente participação do setor privado. Preocupações com altos gastos médicos fora do bolso estão incentivando indivíduos e famílias a adotar plano de saúde. A introdução do governo de programas de seguro de saúde social e parcerias com seguradoras privadas aumenta a acessibilidade. As populações urbanas mostram uma maior preferência pela inscrição digital e facilidades de reivindicação sem dinheiro. O crescimento da cobertura de seguros corporativos e de planos de saúde voluntários também está contribuindo para o desenvolvimento do mercado.

South Africa Health Insurance Market Insight

Espera-se que o mercado de seguros de saúde da África do Sul se expanda em um considerável CAGR durante o período de previsão, alimentado pelo aumento da demanda de saúde privada, aumento da prevalência de doenças crônicas e crescente conscientização sobre benefícios de seguros. Os consumidores sul-africanos valorizam planos que oferecem extensas redes hospitalares, cuidados preventivos e programas de bem-estar. Os esquemas de grupo patrocinados pelas empresas são amplamente adotados em todas as indústrias. A gestão de políticas digital e móvel está a tornar-se predominante, apoiando a inscrição mais rápida e o processamento de reclamações. A integração do plano de saúde com a telemedicina e os programas de gestão de cuidados crônicos está impulsionando ainda mais a adoção. As iniciativas de sustentabilidade e acessibilidade das seguradoras estão a atrair uma base de clientes mais ampla.

Quais são as principais empresas no Oriente Médio e África Mercado de Seguros de Saúde

A indústria de seguros de saúde do Oriente Médio e África é liderada principalmente por empresas bem estabelecidas, incluindo:

- Bupa Arábia(Arábia Saudita)

- A Companhia Nacional de Seguros (SAU)

- Abu Dhabi National Insurance Company (EUA)

- Grupo de Seguros do Catar (Qatar)

- Sanlam Limited(África do Sul)

- Grupo Allianz (Alemanha)

- Irão Companhia de Seguros (Iran)

- Seguros Orientais PJSC (EUA)

- AXA (França)

- Cigna Healthcare Médio Oriente (EAU)

- Aetna Inc.(EUA)

- Agora Health International (Hong Kong)

- Centene Corporation (EUA)

- Anthem Insurance Companys, Inc. (EUA)

- Broadstone Corporate Benefits Limited (UK)

- Vitalidade (UK)

- Grupo Médico Internacional, Inc. (EUA)

- Grupo Vhi (Irlanda)

- Empresa de Seguros Cooperativos (Arábia Saudita)

Quais são os recentes desenvolvimentos no Oriente Médio e África Mercado de Seguros de Saúde

- Em outubro de 2025, Vitalls e MSH MENA assinaram um Memorando de Entendimento (MoU) em Dubai para colaborar em soluções de saúde administrativas integradas que melhoram os serviços de seguros de saúde transfronteiriços para expatriados, corporações multinacionais e cidadãos globais

- Em maio de 2025, a Fundação OMS assinou sua primeira parceria corporativa na região do CCG com Tawuniya, a maior seguradora da Arábia Saudita, para promover a inovação em saúde e a prestação digital de cuidados de saúde em todo o Mediterrâneo Oriental. O acordo centra-se na alavancagem de IA, plataformas digitais e estratégias baseadas em evidências para melhorar a prestação de cuidados e os resultados em saúde

- Em novembro de 2023, a Cigna Healthcare anunciou uma parceria estratégica com a AAR Insurance Kenya para oferecer serviços de seguro de saúde expandidos e inovadores na África Oriental, combinando a experiência global em seguros com conhecimento de mercado local para melhorar o acesso a cuidados

- Em julho de 2023, o governo egípcio iluminou a primeira fase de seu Sistema de Seguro Integral de Saúde, apoiado por um investimento de US$ 1,09 bilhões em infraestrutura de saúde que incluirá centenas de instalações e expandirá os serviços segurados em níveis primário, secundário e terciário

- Em junho de 2023, Esaal (uma plataforma online de saúde e bem-estar) e Allianz Insurance Egito lançou uma parceria exclusiva para integrar consultas de saúde mental e nutrição em ofertas de seguros de saúde expandindo serviços de cuidados holísticos disponíveis para segurados no Egito e em toda a região MENA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.