Middle East And Africa Healthcare It Integration Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

128.86 Million

USD

290.60 Million

2025

2033

USD

128.86 Million

USD

290.60 Million

2025

2033

| 2026 –2033 | |

| USD 128.86 Million | |

| USD 290.60 Million | |

| % | |

Mercado de integração de tecnologia de informação (TI) na saúde no Médio Oriente e África, por produto e serviços (produto e serviços), aplicação ( integração de dispositivos médicos , integração interna, integração hospitalar, integração laboratorial, integração de clínicas e integração de radiologia), dimensão da instalação ( Grande, média e pequena dimensão), modo de compra (organização de compra em grupo e individual), utilizador final ( hospitais , laboratórios, centros de diagnóstico , centros de radiologia e clínicas), tendências do sector e previsão até 2029.

Análise e dimensão do mercado de integração de tecnologia de informação (TI) na saúde no Médio Oriente e África

A integração das TI na área da saúde permite que os sistemas de saúde recolham dados, os troquem com a cloud e comuniquem entre si, permitindo uma análise rápida e correta desses dados. A Internet das Coisas (IoT) combina a saída do sensor com as comunicações para fornecer tarefas que até recentemente eram consideradas fictícias, desde a monitorização e diagnóstico até aos métodos de entrega. Os sensores podem ser incorporados num dispositivo, baseados na nuvem ou vestíveis. Com o desenvolvimento destes sensores e TIC, o setor da saúde dispõe agora de uma coleção dinâmica de dados de doentes que podem ser utilizados para apoiar os diagnósticos e os cuidados preventivos e para avaliar o provável sucesso do tratamento preventivo.

Além disso, as iniciativas de integração têm frequentemente um âmbito limitado. Integram apenas uma pequena parte dos dados de doentes disponíveis porque é difícil mover informações entre diferentes aplicações de software clínicos e empresariais dentro e fora das fronteiras da empresa de cuidados de saúde. Exige uma compreensão profunda da governação de dados, conhecimento especializado de normas de mensagens de saúde, acesso a tecnologia sofisticada e experiência em integração de sistemas, incluindo arquitetura orientada a serviços (SOA) e gestão de arquitetura empresarial (EAM). O HIIF da CGI define e descreve todos os parâmetros necessários para alcançar a integração que as organizações de saúde exigem.

No entanto, prevê-se que os custos mais elevados associados às soluções integradas de TI e os problemas associados à interoperabilidade irão restringir o crescimento do mercado.

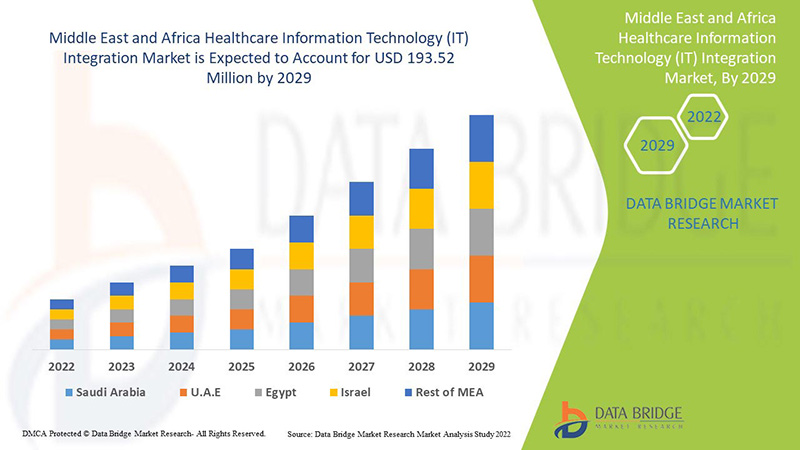

A Data Bridge Market Research analisa que o mercado de integração de tecnologia de informação (TI) na saúde no Médio Oriente e África deverá atingir o valor de 193,52 milhões de dólares até 2029, com um CAGR de 10,7% durante o período previsto. Os produtos e serviços representam o maior segmento de mercado devido à rápida procura de soluções e serviços de TI no Médio Oriente e em África. Este relatório de mercado abrange também a análise de preços, a análise de patentes e os avanços tecnológicos em profundidade.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Anos históricos |

2020 (Personalizável para 2019 - 2014) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos |

|

Segmentos abrangidos |

Por produto e serviços (produto e serviços), aplicação (integração de dispositivos médicos, integração interna, integração hospitalar, integração de laboratório, integração de clínicas e integração de radiologia), dimensão da instalação (grande, média e pequena), modo de compra (compra em grupo) Organização e Indivíduo), Utilizador Final (Hospitais, Laboratórios, Centros de Diagnóstico, Centros de Radiologia e Clínicas). |

|

Países abrangidos |

Emirados Árabes Unidos, Israel, África do Sul, Arábia Saudita, Egito e resto do Médio Oriente e África. |

|

Atores do mercado abrangidos |

Lyniate, Redox, Inc., Carepoint Health, Nextgen Healthcare Inc., Interfaceware, Inc. Integrated Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare Solutions, Inc., Epic Systems Corporation, Qualcomm Life Inc., Capsule Technologies Inc . Orion Health, Quality Systems, Inc., Cerner Corporation, Intersystems Corporation, Infor Inc., GE Healthcare, MCKESSON Corporation e Meditech, entre outras. |

Definição do Mercado de Integração de Tecnologias de Informação (TI) na Saúde no Médio Oriente e África

A integração de TI em saúde (tecnologia de informação em saúde) é a área de TI que envolve a conceção, desenvolvimento, criação, utilização e manutenção de sistemas de informação para o setor da saúde. Os sistemas de informação de saúde automatizados e interoperáveis continuarão a melhorar os cuidados médicos e a saúde pública, a reduzir custos, a aumentar a eficiência, a reduzir erros e a melhorar a satisfação dos doentes, além de otimizar o reembolso para os prestadores de cuidados de saúde ambulatórios e hospitalares. A importância das TI na saúde resulta da combinação de tecnologia em evolução e de mudanças nas políticas governamentais que influenciam a qualidade dos cuidados prestados aos doentes. Alguns dos produtos de integração de tecnologia de informação (TI) em saúde são mecanismos de interface/integração, software de integração de dispositivos médicos e soluções de integração de media, e os serviços são a implementação e integração, suporte e manutenção, formação e educação e consultoria. A TI em saúde possibilita que os prestadores de serviços de saúde gerenciem melhor o atendimento aos doentes através da utilização e partilha seguras de informações de saúde. Ao desenvolver registos de saúde eletrónicos seguros e privados para a maioria dos americanos e ao disponibilizar informações de saúde eletronicamente quando e onde são necessárias, a TI em saúde pode melhorar a qualidade dos cuidados, ao mesmo tempo que torna a assistência médica mais económica. Com a ajuda da TI em saúde, os prestadores de cuidados de saúde terão: Informação precisa e completa sobre a saúde do paciente. Desta forma, os prestadores podem oferecer o melhor atendimento possível, seja durante uma consulta de rotina ou uma emergência médica. Isto é especialmente importante se um doente tiver uma condição médica grave, uma forma de partilhar informações em segurança com os doentes e os seus prestadores de cuidados familiares através da Internet, para os doentes que optam por esta conveniência.

Além disso, a rápida adoção de registos de saúde eletrónicos e outras soluções de TI para cuidados de saúde é um dos impulsionadores de alto impacto do mercado. Além disso, a necessidade urgente de integrar os dados dos doentes nos sistemas de saúde e nas políticas governamentais favoráveis, os programas de financiamento e as iniciativas para implementar soluções de integração de TI na saúde são os principais impulsionadores do crescimento do mercado.

Dinâmica do mercado de integração da tecnologia de informação (TI) na saúde no Médio Oriente e em África

Esta secção trata da compreensão dos impulsionadores, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

- Adoção rápida de registos de saúde eletrónicos e outras soluções de TI para assistência médica

Os dados dos doentes são complexos, confidenciais e muitas vezes não estruturados. Incorporar esta informação no processo de prestação de cuidados de saúde é um desafio que deve ser enfrentado para concretizar a oportunidade de melhorar os cuidados prestados aos doentes. Embora o Registo de Saúde Eletrónico (PES) esteja em utilização há mais de uma década, o mercado acelerou recentemente devido às iniciativas governamentais em diferentes países para melhorar a segurança dos dados dos doentes.

Os requisitos regulamentares impostos pela HITECH estimularam a adoção do EHR e do EMR. Outro fator importante que está a impulsionar o crescimento do mercado é o número crescente de Organizações de Assistência Médica Responsáveis (ACOs), aumentando a procura por EHRs e EMRs.

As iniciativas governamentais noutros países, como a Dinamarca, a Suécia, a França e o Canadá, estão também a incentivar a adopção de RSE e a exigir a sua utilização significativa para controlar os custos dos cuidados de saúde.

Além disso, os serviços de TI ajudam a integrar vários utilizadores finais em todo o sistema de saúde, incluindo hospitais, unidades de enfermagem, farmácias e seguradoras de saúde. No entanto, a integração destes dados e a sua disponibilidade em tempo real é essencial para que os profissionais de saúde garantam uma tomada de decisão eficaz. Portanto, com o crescimento previsto dos sistemas de RSE nos próximos anos, os hospitais irão concentrar-se fortemente em aumentar a sua capacidade integrando diferentes sistemas hospitalares com o RSE, criando assim oportunidades de desenvolvimento para o mercado de integração de tecnologia de informação (TI) na saúde .

- Crescente procura por serviços de telessaúde e soluções de monitorização remota de doentes

Atualmente, os serviços de telessaúde estão a ser solicitados para fins de monitorização e consultoria. Os avanços nas soluções de saúde ajudaram a fornecer conteúdos educativos e a garantir uma comunicação ininterrupta entre doentes e profissionais de saúde. A operação bem-sucedida de soluções de monitorização remota de pacientes depende da integração bem-sucedida de dispositivos médicos e de Tecnologia de Informação e Comunicação (TIC) que permitem a prestação de serviços médicos em longas distâncias.

Como os médicos e enfermeiros passam a maior parte do seu tempo a trabalhar sem computadores nos hospitais, é difícil para eles levarem consigo os registos dos doentes quando estão em viagem. Como resultado, muitos participantes do mercado começaram a oferecer plataformas móveis, como aplicações móveis, para soluções de TI na área da saúde.

Os avanços na computação têm proporcionado uma gama cada vez maior de opções, como banda larga avançada, dispositivos móveis e redes, monitorização remota de pacientes, videoconferência de alta definição e EHR. Isto criou oportunidades significativas para que os fornecedores de soluções integrassem a tecnologia de informação em saúde. Através de uma rede de saúde IoT composta por dispositivos médicos conectados, os pacientes que estão em casa podem ser monitorizados remotamente quanto aos seus sinais vitais, como níveis de pressão arterial, peso, nível de glicose no sangue, eletrocardiograma e temperatura corporal, já que os dados do doente são enviados automaticamente para o enfermeiro ou médico.

Um ambiente de saúde ligado permite aos médicos monitorizar e ajustar remotamente a condição do paciente. As tecnologias de saúde conectadas envolvem tecnologia de sensores inteligentes, conectividade avançada, melhorias de interface e análise de dados. Estes avanços ajudam a reduzir os custos dos cuidados de saúde, melhorando a aceitação dos pacientes e reduzindo as visitas à clínica. Além disso, embora os custos de implementação possam ser elevados, estas tecnologias estão a ajudar a acelerar as operações de muitas empresas.

Com os avanços da tecnologia, estas soluções desempenham um papel importante na melhoria da monitorização remota e da adesão dos doentes e, consequentemente, da sua qualidade de vida. Assim, espera-se que a crescente procura por soluções de monitorização remota e dispositivos remotos impulsione o crescimento dos fornecedores de soluções de integração de tecnologia da informação (TI) para cuidados de saúde no Médio Oriente e em África nos próximos anos.

Restrição

- Problemas associados à interoperabilidade

A heterogeneidade dos sistemas de informação em saúde apresenta grandes desafios para a implementação e utilização bem-sucedidas de soluções de informática em saúde. Muitos países não têm normas informáticas específicas para o armazenamento e troca de dados, o que leva a problemas de interoperabilidade. Embora existam muitos padrões diferentes de armazenamento, transporte e segurança de dados, a implementação e integração destes padrões de interoperabilidade representa um grande desafio para os prestadores de cuidados de saúde e para os fornecedores de soluções de TI médicas e de saúde. Devido à falta de um único sistema de informação em saúde para satisfazer todos os requisitos administrativos, clínicos, técnicos e laboratoriais dos principais prestadores de cuidados de saúde, os requisitos e normas de interoperabilidade tornaram-se importantes. Os fornecedores também seguem diferentes formatos e padrões de dados devido ao conhecimento insuficiente ou à falta de conhecimento técnico dos padrões definidos, o que dificulta a partilha de dados em tempo real com os sistemas parceiros, o que aumenta o custo da integração de TI da área da saúde. Problemas com a qualidade e integridade dos dados, não conformidade com as normas estabelecidas, falta de profissionais qualificados e variação no tempo de atividade entre prestadores de cuidados de saúde estão entre os problemas que atuam como principais obstáculos para implementar uma infraestrutura de TI de cuidados de saúde totalmente interoperável. Espera-se que estes fatores restrinjam o crescimento do mercado.

Oportunidade/ Desafios

- Desafios relacionados com a integração de dados

As informações relacionadas com os pacientes foram criadas por diferentes departamentos. Em todos os pontos de tratamento dentro da organização de saúde, tornando-a uma indústria mais intensiva em informações e registos de pacientes fiáveis, no entanto, é essencial fornecer informações fiáveis combinando grandes quantidades de dados para produzir registos de pacientes abrangentes e fiáveis. Porque um Uma variedade de equipamentos médicos e instrumentos de diagnóstico são utilizados nos sistemas de saúde e há uma necessidade crescente de ligar todos estes sistemas para ajudar os profissionais de saúde a responder rapidamente em vários pontos de prestação de cuidados.

Várias aplicações de gestão de informação, incluindo sistemas de gestão de ativos, sistemas de imagem, sistemas de gestão de e-mail, sistemas de gestão de formulários, sistemas de informação clínica, sistemas de gestão de força de trabalho, sistemas de gestão de bancos de dados, sistemas de gestão de conteúdos, sistemas de gestão do ciclo de receitas, sistemas de fluxo de trabalho clínico e não clínico, e sistemas de gestão de relacionamento com o cliente nos quais diversas organizações de saúde investiram. À medida que as organizações de saúde estão a adotar cada vez mais vários sistemas de TI de saúde, há uma maior necessidade de integrar diferentes tipos de sistemas de TI na arquitetura de TI da organização para garantir a utilização ideal desses sistemas e auxiliar na tomada de decisões precisas. A combinação bem-sucedida de sistemas de TI de saúde com outros sistemas é o foco dos projetos de desenvolvimento de infraestruturas de TI nas organizações de saúde.

Desta forma, cada organização na área da saúde utiliza sistemas diferentes, existindo uma grande probabilidade de diagnósticos incorretos e exames inadequados do relatório devido à integração de dados que prejudica a utilização da informática na área da saúde, o que pode atuar como um desafio ao crescimento do mercado.

Impacto pós-COVID-19 no mercado de integração da tecnologia de informação (TI) na saúde no Médio Oriente e África

O surto de COVID-19 teve efeitos drásticos no sistema de saúde do Médio Oriente e de África, estando o Reino Unido entre os países mais severamente afectados. Devido ao surto de COVID-19, todas as clínicas de saúde estão sob imensa pressão, e as unidades de saúde de todo o mundo estão sobrelotadas com as visitas diárias de inúmeros pacientes. A crescente prevalência da doença por coronavírus impulsionou a procura de dispositivos de diagnóstico e tratamento precisos em vários países do mundo. Neste sentido, as tecnologias de cuidados conectados têm-se revelado muito úteis. Permitem que os profissionais de saúde monitorizem os doentes utilizando dispositivos não invasivos ligados digitalmente, como monitores de pressão arterial e oxímetros de pulso. Além disso, a rápida propagação desta doença no Médio Oriente e em África levou à escassez de camas hospitalares e de profissionais de saúde. Como resultado, os dispositivos médicos conectados foram cada vez mais adotados para monitorizar os sinais vitais, e uma tendência semelhante será provavelmente observada nos próximos anos.

Os fabricantes estão a tomar várias decisões estratégicas para recuperar após a COVID-19. Os participantes estão a conduzir diversas atividades de I&D e lançamentos de produtos, bem como parcerias estratégicas para melhorar a tecnologia e os resultados dos testes envolvidos no mercado de testes farmacogenéticos.

Desenvolvimentos recentes

- Em agosto de 2022, a Cognizant anunciou que foi selecionada pela AXA UK & Ireland como parceiro tecnológico para ajudar a consolidar, modernizar e gerir parte das suas operações de TI. A AXA UK & Ireland está a transformar o seu ecossistema tecnológico para criar um ambiente de TI mais digital, moderno e ágil, rico em dados, seguro e sustentável, com um custo global mais baixo. A Cognizant fornecerá serviços de TI integrados que abrangem o suporte e manutenção de service desk, computação de utilizadores finais, desenvolvimento e manutenção de aplicações, operações de cloud e gestão de infraestruturas de TI. Isso ajudou a empresa a expandir o seu negócio.

- Em julho de 2022, a NXGN Management, LLC, demonstrou o seu premiado NextGen Office, o único Registo de Saúde Eletrónico (RSE) integrado no Registo da American Podiatric Medical Association (APMA), na conferência anual do grupo realizada de 28 a 31 de julho em Orlando. A NextGen Healthcare é um parceiro fundador do Registo APMA, que forneceu insights clinicamente relevantes aos clientes da NextGen Healthcare. Isto ajudou a empresa a mostrar os seus produtos na APMA e a obter reconhecimento.

Âmbito do mercado da integração da tecnologia da informação (TI) na saúde no Médio Oriente e em África

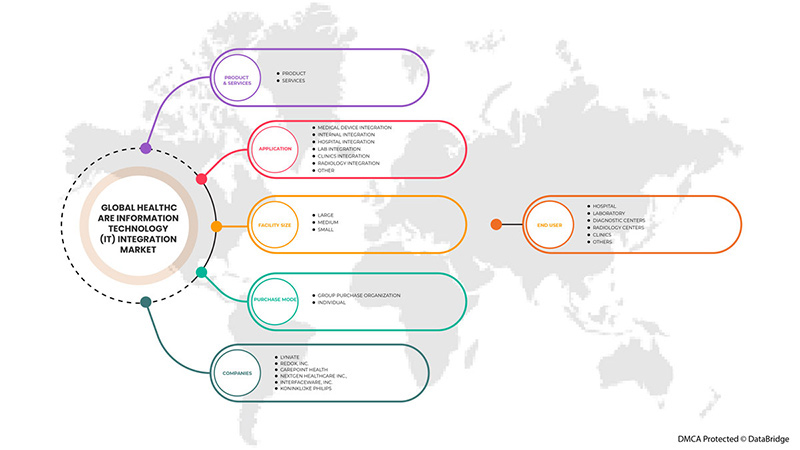

O mercado de integração de tecnologia de informação (TI) na saúde no Médio Oriente e África está segmentado em produtos e serviços, aplicação, tamanho da instalação, modo de compra e utilizador final. O crescimento entre segmentos ajuda-o a analisar os nichos de crescimento e as estratégias para abordar o mercado e determinar as suas principais áreas de aplicação e a diferença nos seus mercados-alvo.

Por produto e serviços

- Produto

- Serviços

Com base em produtos e serviços, o mercado de integração de tecnologia de informação (TI) na saúde do Médio Oriente e África está segmentado em produtos e serviços .

Por aplicações

- Integração de dispositivos médicos

- Integração interna

- Integração Hospitalar

- Integração de laboratório

- Integração de Clínicas

- Integração da Radiologia

- Outro

Com base na aplicação, o mercado de integração de tecnologia de informação (TI) na saúde do Médio Oriente e África está segmentado em integração de dispositivos médicos, integração interna, integração hospitalar, integração laboratorial, integração de clínicas, integração de radiologia e outros.

Por tamanho da instalação

- Grande

- Médio

- Pequeno

Com base no tamanho da instalação, o mercado de integração de tecnologia da informação (TI) na saúde do Médio Oriente e África está segmentado em grande, médio e pequeno.

Por Modo de Compra

- Organização de compras em grupo

- Individual

Com base no modo de compra, o mercado de integração de tecnologia de informação (TI) na saúde do Médio Oriente e África está segmentado em compras em grupo e individuais.

Por utilizador final

- Hospital

- Laboratório

- Centros de Diagnóstico

- Centros de Radiologia

- Clínicas

- Outros

Com base nos utilizadores finais, o mercado de integração de tecnologia de informação (TI) na saúde do Médio Oriente e África está segmentado em hospitais, laboratórios, centros de diagnóstico, centros de radiologia, clínicas e outros.

Análise/Insights Regionais de Integração de Tecnologia de Informação em Saúde (TI) no Médio Oriente e África

É analisado o mercado de integração da tecnologia da informação (TI) na saúde do Médio Oriente e de África. As informações sobre o tamanho do mercado são fornecidas por produto e serviços, aplicação, tamanho da instalação, modo de compra e utilizador final.

Os países abrangidos neste relatório de mercado são a África do Sul, a Arábia Saudita, o Egipto e o resto do Médio Oriente e África.

Em 2022, o Médio Oriente e África dominarão devido ao aumento das iniciativas governamentais e da I&D. Espera-se que a África do Sul cresça devido ao aumento do avanço tecnológico nas TI da área da saúde.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas do Médio Oriente e de África e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado da integração da tecnologia de informação (TI) na saúde no Médio Oriente e em África

O panorama competitivo do mercado de integração da tecnologia da informação (TI) na saúde no Médio Oriente e em África fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, pipelines de testes de produto, aprovações de produto, patentes, amplitude e extensão do produto domínio da aplicação, curva de vida da tecnologia. Os pontos de dados acima estão apenas relacionados com o foco da empresa no mercado de integração de tecnologia da informação (TI) na saúde no Médio Oriente e em África.

Alguns dos principais participantes que operam no mercado de integração de tecnologias de informação (TI) para a saúde no Médio Oriente e África são a Lyniate, Redox, Inc., Carepoint Health, Nextgen Healthcare Inc., Interfaceware, Inc., Koninklijke Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare solutions, Inc., Epic systems corporation, Qualcomm life Inc., Capsule technologies Inc., Orion health, Quality systems, Inc., Cerner corporation, Intersystems corporation, Infor Inc., GE Healthcare, MCKESSON Corporation e Meditech , entre outros.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT AND SERVICES LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 POTENTIAL HEALTHCARE IT TECHNOLOGIES

4.1.1 EHR

4.1.2 EMR

4.1.3 ARTIFICIAL INTELLIGENCE

4.1.4 TELEMEDICINE

5 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET SHARE ANALYSIS-

6 REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 RAPID ADOPTION OF ELECTRONIC HEALTH RECORDS AND OTHER HEALTHCARE IT SOLUTIONS

7.1.2 GROWING DEMAND FOR TELEHEALTH SERVICES AND REMOTE PATIENT MONITORING SOLUTIONS

7.1.3 GROWING REQUIREMENT OF TELEHEALTH SERVICES ACROSS HEALTHCARE SECTOR

7.2 RESTRAINS

7.2.1 ISSUES ASSOCIATED WITH INTEROPERABILITY

7.2.2 HIGH COSTS ASSOCIATED WITH INTEGRATED IT SOLUTIONS

7.3 OPPORTUNITIES

7.3.1 EARLY MEDICAL DECISIONS AND CLINICAL DECISION SUPPORT

7.3.2 DATA UNIFORMITY AND STANDARDIZED DATA EXCHANGE

7.3.3 INCREASING AWARENESS AMONG PEOPLE

7.4 CHALLENGES

7.4.1 DATA INTEGRATION RELATED CHALLENGES

7.4.2 RISING HEALTHCARE FRAUDS

8 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT AND SERVICES

8.1 OVERVIEW

8.2 SERVICES

8.2.1 SUPPORT & MAINTENANCE

8.2.2 IMPLEMENTATION & INTEGRATION

8.2.3 TRAINING & EDUCATION

8.2.4 CONSULTING

8.3 PRODUCT

8.3.1 INTERFACE/INTEGRATION ENGINES

8.3.1.1 GROUP PURCHASE ORGANIZATION

8.3.1.2 INDIVIDUAL

8.3.2 MEDICAL DEVICE INTEGRATION SOFTWARE

8.3.2.1 GROUP PURCHASE ORGANIZATION

8.3.2.2 INDIVIDUAL

8.3.3 MEDIA INTEGRATION SOLUTIONS

8.3.3.1 GROUP PURCHASE ORGANIZATION

8.3.3.2 INDIVIDUAL

8.3.4 OTHER INTEGRATION TOOLS

9 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 MEDICAL DEVICE INTEGRATION

9.3 HOSPITAL INTEGRATION

9.4 INTERNAL INTEGRATION

9.5 RADIOLOGY INTEGRATION

9.6 LAB INTEGRATION

9.7 CLINICS INTEGRATION

9.8 OTHERS

10 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE

10.1 OVERVIEW

10.2 LARGE

10.3 MEDIUM

10.4 SMALL

11 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE

11.1 OVERVIEW

11.2 GROUP PURCHASE ORGANIZATION

11.3 INDIVIDUAL

12 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITAL

12.3 CENTROS DE DIAGNÓSTICO

12.4 CENTROS DE RADIOLOGIA

12.5 LABORATÓRIO

12.6 CLÍNICAS

12.7 OUTROS

13 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

13.1 ORIENTE MÉDIO E ÁFRICA

13.1.1 ÁFRICA DO SUL

13.1.2 ARÁBIA SAUDITA

13.1.3 Emirados Árabes Unidos

13.1.4 EGITO

13.1.5 ISRAEL

13.1.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

14 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

15 ANÁLISE SWOT

16 PERFIL DA EMPRESA

16.1 PROVEDORES DE EMR

16.2 ALLSCRIPTS HEALTHCARE, LLC E/OU SUAS AFILIADAS.

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 PORTFÓLIO DE PRODUTOS

16.2.4 DESENVOLVIMENTOS RECENTES

16.3 NXGN MANAGEMENT, LLC

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 DESENVOLVIMENTOS RECENTES

16.4 CORPORAÇÃO DE SISTEMAS ÉPICOS

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTO RECENTE

16.5 TECNOLOGIA DE INFORMAÇÕES MÉDICAS, INC.

16.5.1 RESUMO DA EMPRESA

16.5.2 PORTFÓLIO DE PRODUTOS

16.5.3 DESENVOLVIMENTOS RECENTES

16.6 PROVEDORES DE INTEGRAÇÃO

16.7 INFORMAÇÕES.

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTO RECENTE

16.8 LINIATO

16.8.1 RESUMO DA EMPRESA

16.8.2 PORTFÓLIO DE PRODUTOS

16.8.3 DESENVOLVIMENTOS RECENTES

16.9 QVERA

16.9.1 RESUMO DA EMPRESA

16.9.2 PORTFÓLIO DE PRODUTOS

16.9.3 DESENVOLVIMENTOS RECENTES

16.1 CORPORAÇÃO INTERSYSTEM

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS

16.10.3 DESENVOLVIMENTOS RECENTES

16.11 CUIDADOS DE SAÚDE ELÉTRICOS GERAIS

16.11.1 RESUMO DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 ANÁLISE DE AÇÕES DA EMPRESA

16.11.4 PORTFÓLIO DE PRODUTOS

16.11.5 DESENVOLVIMENTOS RECENTES

16.12 INTERFACEWARE INC.

16.12.1 RESUMO DA EMPRESA

16.12.2 PORTFÓLIO DE PRODUTOS

16.12.3 DESENVOLVIMENTOS RECENTES

16.13 GRUPO DE SAÚDE ORION

16.13.1 RESUMO DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTOS RECENTES

16.14 IBM (2021)

16.14.1 RESUMO DA EMPRESA

16.14.2 ANÁLISE DE RECEITA

16.14.3 ANÁLISE DE AÇÕES DA EMPRESA

16.14.4 PORTFÓLIO DE PRODUTOS

16.14.5 DESENVOLVIMENTOS RECENTES

16.15 SERVIÇOS DE SAÚDE SUMMIT, INC.

16.15.1 RESUMO DA EMPRESA

16.15.2 PORTFÓLIO DE PRODUTOS

16.15.3 DESENVOLVIMENTOS RECENTES

16.16 MASIMO (2021)

16.16.1 RESUMO DA EMPRESA

16.16.2 ANÁLISE DE RECEITA

16.16.3 PORTFÓLIO DE PRODUTOS

16.16.4 DESENVOLVIMENTO RECENTE

16.17 SOLUÇÕES MDI

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTOS RECENTES

16.18 CONHECEDOR

16.18.1 RESUMO DA EMPRESA

16.18.2 ANÁLISE DE RECEITA

16.18.3 PORTFÓLIO DE PRODUTOS

16.18.4 DESENVOLVIMENTOS RECENTES

16.19 SIEMENS HEALTHCARE GMBH

16.19.1 RESUMO DA EMPRESA

16.19.2 ANÁLISE DE RECEITA

16.19.3 ANÁLISE DE AÇÕES DA EMPRESA

16.19.4 PORTFÓLIO DE PRODUTOS

16.19.5 DESENVOLVIMENTOS RECENTES

16.2 REDOX, INC.

16.20.1 RESUMO DA EMPRESA

16.20.2 PORTFÓLIO DE PRODUTOS

16.20.3 DESENVOLVIMENTOS RECENTES

16.21 AMBOS OS FORNECEDORES

16.22 ORÁCULO (2021)

16.22.1 RESUMO DA EMPRESA

16.22.2 ANÁLISE DE RECEITA

16.22.3 ANÁLISE DE AÇÕES DA EMPRESA

16.22.4 PORTFÓLIO DE PRODUTOS

16.22.5 DESENVOLVIMENTOS RECENTES

16.23 KONNKLIJKE PHILIPS NV (2021)

16.23.1 RESUMO DA EMPRESA

16.23.2 ANÁLISE DE RECEITA

16.23.3 PORTFÓLIO DE PRODUTOS

16.23.4 DESENVOLVIMENTOS RECENTES

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 2 SERVIÇOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 3 SERVIÇOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 4 PRODUTOS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 5 ORIENTE MÉDIO E ÁFRICA PRODUTOS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 6 MECANISMOS DE INTERFACE/INTEGRAÇÃO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 7 ORIENTE MÉDIO E ÁFRICA SOFTWARE DE INTEGRAÇÃO DE DISPOSITIVOS MÉDICOS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 8 SOLUÇÕES DE INTEGRAÇÃO DE MÍDIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) DA SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 9 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 10 INTEGRAÇÃO DE DISPOSITIVOS MÉDICOS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) DA ÁFRICA E ORIENTE MÉDIO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 11 INTEGRAÇÃO HOSPITALAR NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 12 INTEGRAÇÃO INTERNA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 13 INTEGRAÇÃO DA RADIOLOGIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 14 INTEGRAÇÃO DE LABORATÓRIOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 15 INTEGRAÇÃO DE CLÍNICAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 16 ORIENTE MÉDIO E ÁFRICA OUTROS INTEGRAÇÃO NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 17 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR TAMANHO DE INSTALAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 18 ORIENTE MÉDIO E ÁFRICA SÃO GRANDES NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 19 ORIENTE MÉDIO E ÁFRICA MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 20 ORIENTE MÉDIO E ÁFRICA: MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 21 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR MODALIDADE DE COMPRA, 2020-2029 (US$ MILHÕES)

TABELA 22 COMPRAS DO GRUPO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 23 ORIENTE MÉDIO E ÁFRICA INDIVÍDUO NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 24 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 25 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM HOSPITAIS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 26 CENTROS DE DIAGNÓSTICO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 27 CENTROS DE RADIOLOGIA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 28 ORIENTE MÉDIO E ÁFRICA LABORATÓRIO NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 29 CLÍNICAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 30 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 31 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2020-2029 (US$ MILHÕES)

TABELA 32 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 33 SERVIÇOS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 34 PRODUTO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 35 MECANISMOS DE INTERFACE/INTEGRAÇÃO DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 36 ORIENTE MÉDIO E ÁFRICA SOFTWARE DE INTEGRAÇÃO DE DISPOSITIVOS MÉDICOS NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 37 SOLUÇÕES DE INTEGRAÇÃO DE MÍDIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) DA SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 38 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 39 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR TAMANHO DE INSTALAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 40 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA, POR MODALIDADE DE COMPRA, 2020-2029 (US$ MILHÕES)

TABLE 41 MIDDLE EAST AND AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 42 SOUTH AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 43 SOUTH AFRICA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 44 SOUTH AFRICA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 45 SOUTH AFRICA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 46 SOUTH AFRICA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 47 SOUTH AFRICA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 48 SOUTH AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 49 SOUTH AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 50 SOUTH AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 51 SOUTH AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 SAUDI ARABIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 53 SAUDI ARABIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 54 SAUDI ARABIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 55 SAUDI ARABIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 56 SAUDI ARABIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 57 SAUDI ARABIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 58 SAUDI ARABIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 59 SAUDI ARABIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 60 SAUDI ARABIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 61 SAUDI ARABIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 U.A.E. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 63 U.A.E. SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 64 U.A.E. PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 65 U.A.E. INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 66 U.A.E. MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 67 U.A.E. MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 68 U.A.E. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 69 U.A.E. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 70 U.A.E. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 71 U.A.E. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 72 EGYPT HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 73 EGYPT SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 74 EGYPT PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 75 EGYPT INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 76 EGYPT MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 77 EGYPT MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 78 EGYPT HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 79 EGYPT HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 80 EGYPT HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 81 EGYPT HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 ISRAEL HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 83 ISRAEL SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABELA 84 PRODUTOS DE ISRAEL NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 85 MECANISMOS DE INTERFACE/INTEGRAÇÃO DE ISRAEL NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 86 SOFTWARE DE INTEGRAÇÃO DE DISPOSITIVOS MÉDICOS DE ISRAEL NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 87 SOLUÇÕES DE INTEGRAÇÃO DE MÍDIA DE ISRAEL NO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

TABELA 88 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE DE ISRAEL, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 89 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE DE ISRAEL, POR TAMANHO DE INSTALAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 90 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE DE ISRAEL, POR MODALIDADE DE COMPRA, 2020-2029 (US$ MILHÕES)

TABELA 91 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE DE ISRAEL, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 92 RESTANTE DO ORIENTE MÉDIO E ÁFRICA MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE, POR PRODUTO E SERVIÇOS, 2020-2029 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO REGIONAL VS. PAÍS

FIGURA 5 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 7 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 8 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 11 A CRESCENTE DEMANDA POR SOLUÇÕES DE TI PARA SAÚDE, SERVIÇOS DE TELESSAÚDE E SOLUÇÕES DE MONITORAMENTO REMOTO DE PACIENTES DEVE IMPULSIONAR O MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) PARA SAÚDE NO ORIENTE MÉDIO E ÁFRICA NO PERÍODO PREVISTO DE 2022 A 2029

FIGURA 12 O SEGMENTO DE SERVIÇOS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA EM 2022 E 2029

FIGURA 13 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA

FIGURA 14 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO E SERVIÇOS, 2021

FIGURA 15 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO E SERVIÇOS, 2022-2029 (US$ MILHÕES)

FIGURA 16 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO E SERVIÇOS, CAGR (2022-2029)

FIGURA 17 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PRODUTO E SERVIÇOS, CURVA DE VIDA

FIGURA 18 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, 2021

FIGURA 19 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 20 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, CAGR (2022-2029)

FIGURA 21 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 22 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR TAMANHO DE INSTALAÇÃO, 2021

FIGURA 23 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR TAMANHO DE INSTALAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 24 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR TAMANHO DE INSTALAÇÃO, CAGR (2022-2029)

FIGURA 25 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR TAMANHO DA INSTALAÇÃO, CURVA DE VIDA

FIGURA 26 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR MODALIDADE DE COMPRA, 2021

FIGURA 27 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR MODALIDADE DE COMPRA, 2022-2029 (US$ MILHÕES)

FIGURA 28 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR MODALIDADE DE COMPRA, CAGR (2022-2029)

FIGURA 29 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR MODO DE COMPRA, CURVA DE LINHA DE VIDA

FIGURA 30 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2021

FIGURA 31 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2022-2029 (US$ MILHÕES)

FIGURA 32 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CAGR (2022-2029)

FIGURA 33 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CURVA DE LINHA DE VIDA

FIGURA 34 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2021)

FIGURA 35 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PAÍS (2021)

FIGURA 36 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PAÍS (2022 E 2029)

FIGURA 37 MERCADO DE INTEGRAÇÃO DE TECNOLOGIA DA INFORMAÇÃO (TI) EM SAÚDE NO ORIENTE MÉDIO E ÁFRICA: POR PAÍS (2021 E 2029)

FIGURE 38 MIDDLE EAST AND AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT & SERVICES (2022-2029)

FIGURE 39 MIDDLE EAST & AFRICA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY SHARE 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.