Middle East And Africa Seaweed Fertilizer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

838.48 Thousand

1,493.59 Thousand

2024

2032

838.48 Thousand

1,493.59 Thousand

2024

2032

| 2025 –2032 | |

| USD 838.48 Thousand | |

| USD 1,493.59 Thousand | |

| % | |

|

Segmentação do mercado de fertilizantes de algas marinhas do Oriente Médio e África, por tipo de alga marinha (Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza e outras), forma (líquida, seca e outras), função (germinação, crescimento da planta, aumento de nutrientes, eficiência de rendimento e outras), tipo de cultura (Frutas e vegetais , sementes oleaginosas e leguminosas, cereais e grãos, grama e ornamentais e outros), tratamento (tratamento foliar, tratamento do solo , tratamento de sementes e outros), aplicação (fazendas, jardins, estufas e outros), tipo de produto (orgânico e inorgânico) - tendências e previsões do setor até 2032

Tamanho do mercado de fertilizantes de algas marinhas

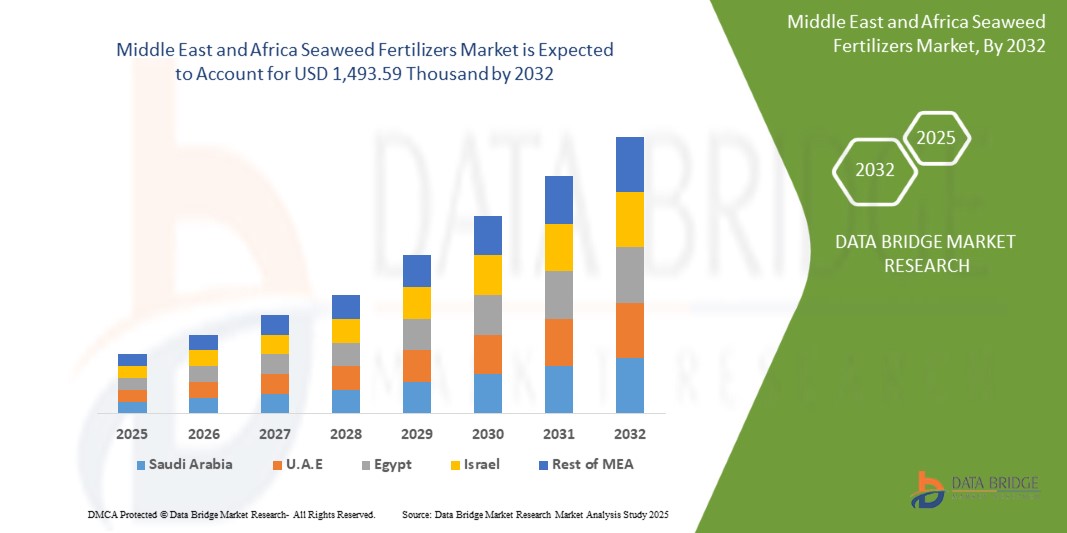

- O tamanho do mercado de fertilizantes de algas marinhas do Oriente Médio e da África foi avaliado em US$ 838,48 mil em 2024 e deve atingir US$ 1.493,59 mil até 2032 , com um CAGR de 7,53% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por práticas agrícolas sustentáveis e orgânicas

- Além disso, os fertilizantes de algas marinhas melhoram a produtividade e a nutrição das culturas. Esses fatores convergentes estão acelerando a adoção de soluções de fertilizantes de algas marinhas, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Fertilizantes de Algas Marinhas

- Os fertilizantes de algas marinhas, derivados de extratos naturais de algas marinhas, estão ganhando importância na agricultura sustentável devido à sua capacidade de melhorar a saúde do solo, aumentar a produtividade das colheitas e fornecer suplementação de nutrientes ecologicamente correta para diversas culturas.

- A crescente procura por práticas agrícolas orgânicas e sustentáveis, aliada à crescente conscientização sobre o impacto ambiental dos fertilizantes químicos, está impulsionando a adoção de fertilizantes de algas marinhas.

- Espera-se que a Arábia Saudita domine o mercado de fertilizantes de algas marinhas com a maior participação na receita de 35,73% em 2025, apoiada por setores de agricultura orgânica bem estabelecidos, iniciativas governamentais que promovem a agricultura sustentável e um grande número de lançamentos de produtos inovadores por importantes participantes do mercado.

- Espera-se que a Arábia Saudita seja o país com crescimento mais rápido no mercado de fertilizantes de algas marinhas durante o período previsto, impulsionado pela rápida modernização agrícola, aumento da conscientização dos agricultores e aumento da renda disponível.

- Espera-se que o segmento ascophyllum domine o mercado de fertilizantes de algas marinhas com uma participação de mercado de 43,53% em 2025, impulsionado por sua facilidade de aplicação, rápida absorção pelas plantas e eficácia na melhoria da tolerância ao estresse das plantas e absorção de nutrientes.

Escopo do Relatório e Segmentação do Mercado de Fertilizantes de Algas Marinhas

|

Atributos |

Principais insights de mercado sobre fertilizantes de algas marinhas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fertilizantes de algas marinhas

“ Crescente demanda por práticas agrícolas sustentáveis e orgânicas ”

- Um dos principais impulsionadores do mercado de fertilizantes de algas marinhas no Oriente Médio e na África é a crescente mudança no Oriente Médio e na África em direção a práticas agrícolas sustentáveis e orgânicas, impulsionada pela crescente conscientização dos consumidores sobre a saúde e o meio ambiente. Essa tendência incentiva os agricultores a adotar métodos agrícolas ecologicamente corretos, que evitam produtos químicos sintéticos.

- Por exemplo, em novembro de 2023, o Serviço de Pesquisa Econômica do USDA relatou que a crescente demanda do consumidor por frutas e vegetais orgânicos expandiu de forma constante a área de cultivo orgânico desde 2000, com as vendas de produtos orgânicos ultrapassando US$ 22 bilhões no varejo em 2022.

- Os fertilizantes de algas marinhas, naturalmente ricos em nutrientes essenciais como potássio, nitrogênio e micronutrientes, alinham-se perfeitamente com os objetivos da agricultura orgânica, melhorando a estrutura do solo, a retenção de água e estimulando o crescimento das plantas, levando a maiores rendimentos das colheitas e maior resiliência a doenças.

- Os avanços tecnológicos nos métodos de extração e processamento impulsionaram ainda mais o mercado, melhorando a eficiência, a sustentabilidade e a acessibilidade dos fertilizantes de algas marinhas, tornando-os mais acessíveis aos agricultores em todo o mundo.

- Em maio de 2025, Billy Barraclough destacou como as fazendas urbanas de Londres estão adotando cada vez mais métodos sustentáveis, como agricultura sem escavação e promoção da biodiversidade para lidar com a desigualdade alimentar e os desafios ambientais, mostrando como a agricultura urbana apoia a resiliência da comunidade e a administração ambiental.

- A crescente demanda por práticas agrícolas sustentáveis e orgânicas é um fator crucial que impulsiona o mercado de fertilizantes de algas marinhas, pois esses produtos contribuem para a melhoria da saúde do solo, aumento da produtividade das culturas e sustentabilidade ambiental geral.

Dinâmica do mercado de fertilizantes de algas marinhas

Motorista

“Fertilizantes de algas marinhas melhoram o rendimento e a nutrição das culturas”

- A crescente adoção de fertilizantes de algas marinhas como solução natural e sustentável para aumentar a produtividade das culturas é um importante impulsionador do mercado de fertilizantes de algas marinhas no Oriente Médio e na África. Derivados de macroalgas marinhas, como algas marrons, vermelhas e verdes, esses fertilizantes são ricos em nutrientes essenciais, oligoelementos, aminoácidos e hormônios de crescimento vegetal que melhoram a estrutura do solo e a saúde das plantas.

- Por exemplo, em agosto de 2023, um estudo publicado pela Elsevier BV demonstrou que bioestimulantes à base de algas marinhas melhoraram significativamente a germinação das sementes, a altura das plantas, o número de folhas e o teor de clorofila, aumentando, em última análise, a produtividade das culturas. Essa pesquisa destaca o papel crescente dos extratos de algas marinhas como alternativas sustentáveis aos fertilizantes sintéticos.

- A crescente conscientização entre os agricultores sobre os benefícios a longo prazo dos insumos orgânicos e de base biológica está impulsionando a demanda, já que os fertilizantes de algas marinhas promovem a fertilidade do solo, aumentam a atividade microbiana e melhoram a biodisponibilidade de nutrientes sem degradar a qualidade do solo ou prejudicar o meio ambiente.

- Além disso, à medida que as preocupações do Oriente Médio e da África com a segurança alimentar e as mudanças climáticas se intensificam, os fertilizantes de algas marinhas são cada vez mais valorizados por aumentar a absorção de nutrientes e melhorar a qualidade nutricional das plantações, contribuindo para níveis mais altos de vitaminas, minerais e antioxidantes nos produtos.

- A crescente preferência por insumos agrícolas orgânicos e ecologicamente corretos, juntamente com benefícios agronômicos e ambientais comprovados, está aumentando constantemente a adoção de fertilizantes de algas marinhas, tornando-os uma pedra angular das práticas agrícolas modernas e futuras sustentáveis em todo o mundo.

Restrição/Desafio

“ Os altos custos de produção e processamento limitam a acessibilidade ”

- A natureza intensiva em mão de obra do cultivo e da colheita de algas marinhas, aliada à necessidade de equipamentos especializados, cria desafios significativos de custo operacional que limitam a expansão do mercado. Os complexos processos de extração necessários para isolar compostos benéficos adicionam ainda mais tempo e custos à produção de fertilizantes de algas marinhas.

- Por exemplo, de acordo com a Idea2MakeMoney, a instalação de uma unidade de produção de fertilizantes de algas marinhas na Índia exige um investimento entre 7,41 mil dólares e 11,76 mil dólares, abrangendo custos com máquinas, matérias-primas, mão de obra e embalagens.

- Além disso, a concorrência de fertilizantes sintéticos mais baratos, que oferecem resultados imediatos, continua a desafiar a adoção mais ampla de alternativas à base de algas marinhas. Por exemplo, em abril de 2025, o WashingtonPost.com destacou os dispendiosos esforços de Granada para remover a alga invasora sargaço e convertê-la em fertilizante, prejudicados pelo processamento caro e pela necessidade de remover sais e toxinas.

- Embora os preços possam melhorar gradualmente com os avanços tecnológicos, os altos custos de produção e processamento continuam sendo uma barreira fundamental à adoção, especialmente em mercados sensíveis a preços. Enfrentar esses desafios por meio de inovação, maior eficiência de processamento e políticas de apoio será essencial para impulsionar o crescimento do mercado de fertilizantes de algas marinhas e sua ampla aceitação.

Escopo de mercado de fertilizantes de algas marinhas

O mercado é segmentado com base no tipo de alga marinha, forma, função, tipo de cultura, tratamento, aplicação e tipo de produto.

- Por tipo de alga marinha

Com base no tipo de alga marinha, o mercado é segmentado em ascophyllum, laminaria, sargassum, ecklonia, fucus, kappaphycus, gelidium, saccorhiza e outros. Em 2025, espera-se que o segmento ascophyllum domine o mercado com uma participação de mercado de 43,53% em 2025, impulsionado por seu alto teor de compostos bioativos e eficácia comprovada no aumento da produtividade das culturas. Os agricultores frequentemente priorizam fertilizantes à base de ascophyllum por seu rico perfil de nutrientes, incluindo aminoácidos essenciais , minerais vestigiais e hormônios naturais de crescimento vegetal. O mercado também vê forte demanda por ascophyllum devido à sua compatibilidade com várias práticas de agricultura orgânica e à disponibilidade de formulações avançadas que promovem a saúde do solo e a agricultura sustentável.

Prevê-se que o segmento de ascophyllum apresente a maior taxa de crescimento, de 8,12%, entre 2025 e 2032, impulsionado pela crescente adoção nos setores de agricultura comercial e orgânica. Os fertilizantes à base de ascophyllum são ricos em compostos bioativos que promovem o crescimento das plantas, melhoram a resistência ao estresse e aumentam a absorção de nutrientes. Sua composição natural está alinhada às práticas agrícolas sustentáveis, tornando-os altamente desejáveis para produtores ambientalmente conscientes. A versatilidade e a eficácia comprovada do ascophyllum na melhoria da qualidade e da produtividade das colheitas também contribuem para sua crescente popularidade em diversas aplicações agrícolas.

- Por Formulário

Com base na forma, o mercado é segmentado em líquido, seco e outros. O segmento líquido deteve a maior fatia de mercado em 2025, impulsionado por sua facilidade de aplicação, rápida absorção pelas plantas e compatibilidade com sistemas de irrigação modernos, como gotejamento e pulverização foliar. Fertilizantes líquidos de algas marinhas são amplamente preferidos por agricultores de grande e pequeno porte devido à sua distribuição uniforme de nutrientes e capacidade de fornecer resultados imediatos. Sua eficácia em aumentar o crescimento das plantas e a tolerância ao estresse os torna uma escolha popular em diversos tipos de culturas e práticas agrícolas.

Espera-se que o segmento líquido apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por sua alta biodisponibilidade, facilidade de aplicação e rápida absorção pelas plantas, tornando-o ideal para tratamentos foliares e agricultura de precisão. Os fertilizantes líquidos de algas marinhas são particularmente populares por sua compatibilidade com práticas agrícolas modernas e sistemas de irrigação, frequentemente servindo como principal método de fornecimento de nutrientes para melhorar o crescimento das plantas, a produtividade e a resistência ao estresse em sistemas agrícolas orgânicos e convencionais.

- Por função

Com base na função, o mercado é segmentado em germinação, crescimento de plantas, enriquecimento de nutrientes, eficiência de rendimento e outros. O segmento de germinação deteve a maior fatia de mercado em 2025, impulsionado pelo papel crucial que os fertilizantes de algas marinhas desempenham no aumento do vigor das sementes e na aceleração do desenvolvimento inicial das plantas. Ricos em compostos bioativos, como hormônios naturais e micronutrientes, os extratos de algas marinhas melhoram as taxas de germinação e a uniformidade das sementes, tornando-os um insumo preferencial para a agricultura orgânica e sustentável.

Espera-se que o segmento de germinação apresente a taxa composta de crescimento anual (CAGR) mais rápida entre 2025 e 2032, sendo favorecido por seu papel na promoção do desenvolvimento radicular, da produção de clorofila e da biomassa vegetal em geral. Os fertilizantes à base de algas marinhas são particularmente valorizados por sua capacidade de estimular os processos naturais de crescimento e melhorar a resiliência das plantas sob condições de estresse abiótico.

- Por tipo de cultura

Com base no tipo de cultura, o mercado é segmentado em frutas e vegetais, oleaginosas e leguminosas, cereais e grãos, gramados e plantas ornamentais, entre outros. O segmento de frutas e vegetais representou a maior fatia da receita de mercado em 2025, impulsionado pela crescente demanda por produtos de alto valor agregado e ricos em nutrientes e pela crescente mudança para práticas de agricultura orgânica. Fertilizantes de algas marinhas são amplamente utilizados na horticultura devido à sua capacidade de aumentar a frutificação, melhorar o sabor, aumentar a vida útil e promover o crescimento uniforme, tornando-os um insumo preferencial para o cultivo de frutas e vegetais.

Espera-se que o segmento de frutas e hortaliças apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela necessidade de melhoria sustentável da produtividade em culturas básicas. Os fertilizantes de algas marinhas contribuem para um melhor desenvolvimento das raízes, melhor absorção de nutrientes e maior resiliência ao estresse ambiental, fatores cruciais para garantir a segurança alimentar diante das mudanças climáticas.

- Por tratamento

Com base no tratamento, o mercado é segmentado em tratamento foliar, tratamento do solo, tratamento de sementes e outros. O segmento de tratamento foliar foi responsável pela maior fatia da receita de mercado em 2025, impulsionado por sua capacidade de fornecer nutrientes diretamente aos tecidos foliares para rápida absorção, alívio imediato do estresse e maior eficiência fotossintética. Os agricultores preferem as aplicações foliares por sua facilidade de uso com equipamentos de pulverização convencionais e sua eficácia comprovada em aumentar a qualidade e a produtividade das colheitas em uma ampla gama de sistemas agrícolas.

O segmento de tratamento foliar também deverá testemunhar o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente adoção da agricultura de precisão, pela necessidade de soluções nutricionais de resposta rápida sob estresse climático e pela crescente popularidade de programas integrados de manejo de pragas e nutrientes que combinam alimentação foliar com insumos biológicos.

- Por aplicação

Com base na aplicação, o mercado é segmentado em fazendas, jardins, estufas e outros. O segmento de fazendas foi responsável pela maior fatia da receita de mercado em 2025, impulsionado pela crescente demanda por alimentos no Oriente Médio e na África, pela expansão das práticas de agricultura orgânica e pela maior conscientização entre os grandes produtores sobre os benefícios a longo prazo dos insumos à base de algas marinhas. Os fertilizantes à base de algas marinhas são amplamente utilizados em fazendas devido à sua capacidade de melhorar a saúde do solo, aumentar a absorção de nutrientes e aumentar a resiliência das culturas ao estresse, proporcionando, assim, rendimentos mais altos e sustentáveis.

O segmento de fazendas também deverá testemunhar o CAGR mais rápido de 2025 a 2032, impulsionado por iniciativas governamentais que promovem a agricultura ecológica, a crescente adoção de biofertilizantes na agricultura convencional e a necessidade de soluções climáticas inteligentes para garantir a produtividade em diversas condições agroclimáticas.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em orgânico e inorgânico. O segmento orgânico representou a maior fatia da receita de mercado em 2025, impulsionado pela mudança no Oriente Médio e na África em direção à agricultura sustentável, pela crescente preferência do consumidor por produtos orgânicos e por regulamentações mais rigorosas sobre o uso de fertilizantes químicos. Os fertilizantes orgânicos de algas marinhas são preferidos por sua composição natural, segurança ambiental e compatibilidade com os padrões de certificação orgânica, tornando-os a escolha preferida de agricultores e agronegócios com consciência ambiental.

O segmento orgânico também deverá apresentar o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre saúde, pela expansão da área cultivada com orgânicos e pelo crescente apoio governamental por meio de subsídios e incentivos para insumos orgânicos. A crescente adoção de fertilizantes orgânicos de algas marinhas em diversas culturas reforça ainda mais a robusta trajetória de crescimento do segmento.

Análise do mercado de fertilizantes de algas marinhas por país

- Espera-se que a Arábia Saudita domine o mercado de fertilizantes de algas marinhas com a maior participação na receita de 35,58% e que cresça na taxa composta de crescimento anual (CAGR) mais rápida de 7,97% em 2025, impulsionada pelo aumento da produção agrícola, expansão do cultivo de algas marinhas e crescente adoção de práticas de agricultura orgânica.

- A rica biodiversidade costeira da região, o apoio governamental à agricultura sustentável e a crescente demanda por insumos agrícolas de alto rendimento e ecologicamente corretos posicionaram a Arábia Saudita como líder na produção e uso de fertilizantes de algas marinhas.

Visão do mercado de fertilizantes de algas marinhas dos Emirados Árabes Unidos

Os Emirados Árabes Unidos testemunharão um crescimento constante na região entre 2025 e 2032, impulsionado por seu forte setor agrícola, pela crescente conscientização dos agricultores sobre insumos orgânicos e de origem biológica e por programas governamentais favoráveis, como o PM-PRANAM e o Paramparagat Krishi Vikas Yojana. O extenso litoral do país, aliado à capacidade de produção de baixo custo, apoia a expansão do cultivo de algas marinhas e sua conversão em fertilizantes de alto valor para diversas culturas, incluindo cereais, leguminosas e hortaliças.

Visão geral do mercado de fertilizantes de algas marinhas do Egito

O mercado egípcio de fertilizantes à base de algas marinhas apresenta crescimento constante devido à pesquisa avançada em biotecnologia marinha e à forte tradição cultural de uso de algas marinhas. Com foco na agricultura sustentável e na integração tecnológica na agricultura, o Egito vem adotando cada vez mais bioestimulantes à base de algas marinhas para melhorar a qualidade das colheitas, auxiliar na regeneração do solo e mitigar os efeitos do estresse climático. Programas financiados pelo governo em agricultura orgânica e melhoria da qualidade dos alimentos devem acelerar a adoção.

Participação no mercado de fertilizantes de algas marinhas

A indústria de fertilizantes de algas marinhas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Biolchim SPA (Itália)

- Haifa Negev Technologies LTD (Israel)

- IFFCO (Índia)

- Seasol (Austrália)

- Oligro (Turquia)

- Kelpak (EUA)

- ICL (Israel)

Últimos desenvolvimentos no mercado de fertilizantes de algas marinhas no Oriente Médio e na África

- Em agosto de 2024, a ICL anunciou que seu produto PotashpluS obteve a certificação orgânica na Alemanha e na Espanha. Essa certificação valida a adequação do produto à agricultura orgânica, garantindo que ele atenda aos mais altos padrões ambientais e de qualidade. O PotashpluS contribui para a saúde do solo, melhora o crescimento das plantas e aumenta a produtividade das culturas na agricultura orgânica.

- Em agosto de 2024, a ICL expandiu sua presença na China, com o objetivo de fortalecer sua posição de mercado na região. Este desenvolvimento permitirá que a ICL atenda melhor à crescente demanda por soluções agrícolas inovadoras, proporcionando aos agricultores acesso a produtos avançados que melhoram a produtividade e a sustentabilidade das culturas.

- Em agosto de 2024, a ICL Growing Solutions adquiriu a Custom Ag Formulators, empresa com sede nos EUA. Esta aquisição aumentará a capacidade da ICL de oferecer soluções personalizadas de nutrição vegetal, expandindo seu portfólio de produtos. Ela permitirá ofertas mais personalizadas para os clientes, melhorando a produtividade das colheitas e promovendo a sustentabilidade agrícola na América do Norte.

- Em julho de 2024, a ICL Potash recebeu a certificação orgânica na UE para seu produto Potash. Esta certificação atesta a adequação do produto à agricultura orgânica, atendendo a rigorosos padrões ambientais e de qualidade. Ela melhorará a saúde do solo, promoverá práticas agrícolas sustentáveis e aumentará a produtividade das culturas, apoiando a agricultura orgânica.

- Em março de 2024, a ICL firmou uma parceria estratégica com a Kernel UA, uma empresa agrícola líder na Ucrânia. Esta colaboração visa melhorar a produção agrícola e fortalecer a sustentabilidade da agricultura ucraniana. O foco será fortalecer a presença da ICL na região e promover soluções agrícolas avançadas para maior produtividade e eficiência.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE DA CADEIA DE VALOR

4.1.1 COLETA DE MATÉRIA-PRIMA

4.1.2 PRÉ-PROCESSAMENTO E TRANSPORTE

4.1.3 PROCESSAMENTO E FORMULAÇÃO

4.1.4 EMBALAGEM E ETIQUETAGEM

4.1.5 MARKETING E DISTRIBUIÇÃO

4.2 ANÁLISE COMPARATIVA COM O MERCADO-MÃE

4.2.1 COMPOSIÇÃO E TIPOS DE PRODUTOS

4.2.2 SUSTENTABILIDADE E IMPACTO AMBIENTAL

4.2.3 FATORES DE MERCADO

4.2.4 DINÂMICA DO MERCADO REGIONAL

4.2.5 DESAFIOS

4.2.6 CONCLUSÃO

4.3 PERSPECTIVA FUTURA DO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E DA ÁFRICA

4.3.1 AGRICULTURA SUSTENTÁVEL IMPULSIONANDO A DEMANDA

4.3.2 INOVAÇÕES TECNOLÓGICAS QUE AUMENTAM O VALOR DE MERCADO

4.3.3 ADOÇÃO CRESCENTE EM MERCADOS EMERGENTES

4.3.4 AMBIENTE REGULAMENTAR DE APOIO

4.3.5 DESAFIOS E OPORTUNIDADES FUTURAS

4.4 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS FABRICANTES

4.4.1 EXPANSÃO GEOGRÁFICA ESTRATÉGICA

4.4.2 DIVERSIFICAÇÃO E INOVAÇÃO DE PRODUTOS

4.4.3 FUSÕES, AQUISIÇÕES E ALIANÇAS ESTRATÉGICAS

4.4.4 INVESTIMENTO EM COLHEITA SUSTENTÁVEL E RASTREABILIDADE

4.4.5 MARKETING DIGITAL E ALCANCE DIRETO AO AGRICULTOR

4.4.6 FOCO NA CONFORMIDADE REGULAMENTAR E CERTIFICAÇÕES

4.5 ESTRATÉGIAS DE LANÇAMENTO DE NOVOS PRODUTOS

4.5.1 DESENVOLVIMENTO DE PRODUTOS ORIENTADO PELO MERCADO

4.5.2 SUSTENTABILIDADE E CERTIFICAÇÃO ORGÂNICA

4.5.3 FORMULAÇÕES INOVADORAS E CARACTERÍSTICAS DE VALOR AGREGADO

4.5.4 COLABORAÇÕES ESTRATÉGICAS E JOINT VENTURES

4.5.5 MARKETING DIGITAL E EDUCAÇÃO DO AGRICULTOR

4.5.6 POSICIONAMENTO DA MARCA E EMBALAGEM

4.5.7 CONFORMIDADE REGULAMENTAR E ESTRATÉGIA DE EXPORTAÇÃO

4.5.8 CONCLUSÃO

4.6 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.6.1 CULTIVO E COLHEITA DE ALGAS MARINHAS

4.6.2 MANUSEIO E TRANSPORTE DE MATÉRIA-PRIMA

4.6.3 PROCESSAMENTO E FORMULAÇÃO

4.6.4 EMBALAGEM E CONTROLE DE QUALIDADE

4.6.5 DISTRIBUIÇÃO E LOGÍSTICA

4.6.6 SERVIÇOS DE ENTREGA E SUPORTE AO USUÁRIO FINAL

5 IMPACTO DA PANDEMIA DA COVID-19

5.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

5.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA DO GOVERNO PARA IMPULSIONAR O MERCADO

5.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES DE FERTILIZANTES DE ALGAS MARINHAS PÓS-COVID-19 PARA GANHAR PARTICIPAÇÃO COMPETITIVA NO MERCADO:

5.4 IMPACTO NO PREÇO

5.5 IMPACTO DA DEMANDA

5.6 IMPACTO DA CADEIA DE SUPRIMENTOS

5.7 CONCLUSÃO

6 COBERTURA REGULAMENTAR

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CRESCENTE DEMANDA POR PRÁTICAS AGRÍCOLAS ORGÂNICAS E SUSTENTÁVEIS

7.1.2 FERTILIZANTES DE ALGAS MARINHAS MELHORARAM O RENDIMENTO E A NUTRIÇÃO DAS CULTURAS

7.1.3 PROPRIEDADES NATURAIS DE CONTROLE DE PRAGAS QUE AUMENTAM A DEMANDA

7.1.4 INCENTIVOS GOVERNAMENTAIS PARA IMPULSIONAR A ADOÇÃO DE PRODUTOS FERTILIZANTES ORGÂNICOS

7.2 RESTRIÇÕES

7.2.1 ALTOS CUSTOS DE PRODUÇÃO E PROCESSAMENTO LIMITAM A ACESSIBILIDADE

7.2.2 CONSCIENTIZAÇÃO LIMITADA DOS AGRICULTORES, ESPECIALMENTE NAS REGIÕES EM DESENVOLVIMENTO

7.3 OPORTUNIDADES

7.3.1 O CRESCIMENTO DO MERCADO DE ALIMENTOS ORGÂNICOS AUMENTA A DEMANDA POR FERTILIZANTES

7.3.2 IMPULSO NO MERCADO DE JARDINAGEM DOMÉSTICA

7.3.3 FORMULAÇÕES INOVADORAS MELHORARAM A USABILIDADE E O DESEMPENHO DO PRODUTO

7.4 DESAFIOS

7.4.1 A VARIABILIDADE NA QUALIDADE DAS SEMENTES PREJUDICA A CONSISTÊNCIA DO PRODUTO

7.4.2 REGULAMENTAÇÕES COMPLEXAS ENTRE REGIÕES RESTRINGEM A APROVAÇÃO DE PRODUTOS

8 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA

8.1 VISÃO GERAL

8.2 ASCOPHYLLUM

8.3 LAMINARIA

8.4 SARGAÇO

8.5 ECKLONIA

8.6 FUCUS

8.7 KAPPAPHYCUS

8.8 GELÍDIO

8.9 SACCORHIZA

8.1 OUTROS

9 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR FORMULÁRIO

9.1 VISÃO GERAL

9.2 LÍQUIDO

9.2.1 LÍQUIDO, POR TIPO DE ALGA

9.3 SECO

9.3.1 SECO, POR TIPO DE ALGA

9.4 OUTROS

9.4.1 OUTROS, POR TIPO DE ALGA

10 MERCADOS DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR FUNÇÃO

10.1 VISÃO GERAL

10.2 GERMINAÇÃO

10.3 CRESCIMENTO DAS PLANTAS

10.4 MELHORAMENTO DE NUTRIENTES

10.5 EFICIÊNCIA DE RENDIMENTO

10.6 OUTROS

11 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA

11.1 VISÃO GERAL

11.2 FRUTAS E VEGETAIS

11.2.1 FRUTAS E VEGETAIS, POR TIPO DE CULTURA

11.3 OLEAGINOSAS E LEGUMINOSAS

11.3.1 SEMENTES OLEAGINOSAS E LEGUMINOSAS, POR TIPO DE CULTURA

11.4 CEREAIS E GRÃOS

11.4.1 CEREAIS E GRÃOS, POR TIPO DE CULTURA

11.5 GRAMADO E ORNAMENTAIS

11.6 OUTROS

12 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TRATAMENTO

12.1 VISÃO GERAL

12.2 TRATAMENTO FOLIAR

12.3 TRATAMENTO DO SOLO

12.4 TRATAMENTO DE SEMENTES

12,5 OUTROS

13 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 FAZENDAS

13.3 JARDIM

13.4 ESTUFA

13.5 OUTROS

14 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PRODUTO

14.1 VISÃO GERAL

14.2 ORGÂNICO

14.3 INORGÂNICOS

15 MERCADOS DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

15.1 ORIENTE MÉDIO E ÁFRICA

15.1.1 ARÁBIA SAUDITA

15.1.2 Emirados Árabes Unidos

15.1.3 EGITO

15.1.4 ÁFRICA DO SUL

15.1.5 ISRAEL

15.1.6 CATAR

15.1.7 OMÃ

15.1.8 KUWAIT

15.1.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: PANORAMA DA EMPRESA

16.1 ANÁLISE DA AÇÃO DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

17 PERFIL DA EMPRESA

17.1 ICL

17.1.1 RESUMO DA EMPRESA

17.1.2 ANÁLISE DE RECEITA

17.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.1.6 ANÁLISE SWOT

17.2 KELPAK

17.2.1 RESUMO DA EMPRESA

17.2.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.3 PORTFÓLIO DE PRODUTOS

17.2.4 ANÁLISE SWOT

17.2.5 DESENVOLVIMENTO RECENTE

17.3 HAIFA NEGEV TECNOLOGIAS LTDA

17.3.1 RESUMO DA EMPRESA

17.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 ANÁLISE SWOT

17.3.5 DESENVOLVIMENTO RECENTE

17.4 SHANDONG JIEJING GRUPO CORPORAÇÃO

17.4.1 RESUMO DA EMPRESA

17.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 ANÁLISE SWOT

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 MAXICROP EUA, INC

17.5.1 RESUMO DA EMPRESA

17.5.2 ANÁLISE DE AÇÕES DA EMPRESA

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 ANÁLISE SWOT

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 AGROBIOQUÍMICOS

17.6.1 RESUMO DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 ANÁLISE SWOT

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 AGROCART

17.7.1 RESUMO DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 ANÁLISE SWOT

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 ALGASBRAS

17.8.1 RESUMO DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 ANÁLISE SWOT

17.8.4 DESENVOLVIMENTO RECENTE

17.9 BIOLCHIM SPA.

17.9.1 RESUMO DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 ANÁLISE SWOT

17.9.4 DESENVOLVIMENTO RECENTE

17.1 DORA AGRI-TECH

17.10.1 RESUMO DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 ANÁLISE SWOT

17.10.4 DESENVOLVIMENTO RECENTE

17.11 FOXFARM SOIL & FERTILIZER CO

17.11.1 RESUMO DA EMPRESA

17.11.2 PORTFÓLIO DE PRODUTOS

17.11.3 ANÁLISE SWOT

17.11.4 DESENVOLVIMENTO RECENTE

17.12 GREENRISE AGROINDÚSTRIAS

17.12.1 RESUMO DA EMPRESA

17.12.2 PORTFÓLIO DE PRODUTOS

17.12.3 ANÁLISE SWOT

17.12.4 DESENVOLVIMENTO RECENTE

17.13 IFFCO

17.13.1 RESUMO DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 ANÁLISE SWOT

17.13.4 DESENVOLVIMENTO RECENTE

17.14 OCEAN ORGANICS

17.14.1 RESUMO DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 ANÁLISE SWOT

17.14.4 DESENVOLVIMENTOS RECENTES

17.15 JARDIM ECO ORGÂNICO

17.15.1 RESUMO DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 ANÁLISE SWOT

17.15.4 DESENVOLVIMENTO RECENTE

17.16 OLIGRO

17.16.1 RESUMO DA EMPRESA

17.16.2 PORTFÓLIO DE PRODUTOS

17.16.3 ANÁLISE SWOT

17.16.4 DESENVOLVIMENTO RECENTE

17.17 QINGDAO HAIJINGLING GRUPO DE BIOTECNOLOGIA DE ALGAS MARINHAS CO.,LTD.

17.17.1 RESUMO DA EMPRESA

17.17.2 PORTFÓLIO DE PRODUTOS

17.17.3 ANÁLISE SWOT

17.17.4 DESENVOLVIMENTO RECENTE

17.18 SEASOL

17.18.1 RESUMO DA EMPRESA

17.18.2 PORTFÓLIO DE PRODUTOS

17.18.3 ANÁLISE SWOT

17.18.4 DESENVOLVIMENTOS RECENTES

17.19 SUBONEYO QUÍMICOS FARMACÊUTICOS P LIMITADA

17.19.1 RESUMO DA EMPRESA

17.19.2 PORTFÓLIO DE PRODUTOS

17.19.3 ANÁLISE SWOT

17.19.4 DESENVOLVIMENTOS RECENTES

17.2 TERRALINK HORTICULTURA INC.

17.20.1 RESUMO DA EMPRESA

17.20.2 PORTFÓLIO DE PRODUTOS

17.20.3 ANÁLISE SWOT

17.20.4 DESENVOLVIMENTO RECENTE

17.21 A EMPRESA ESPOMA

17.21.1 RESUMO DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 ANÁLISE SWOT

17.21.4 DESENVOLVIMENTOS RECENTES

17.22 VALAGRO

17.22.1 RESUMO DA EMPRESA

17.22.2 PORTFÓLIO DE PRODUTOS

17.22.3 ANÁLISE SWOT

17.22.4 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 COBERTURA REGULAMENTAR

TABELA 2 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 3 ORIENTE MÉDIO E ÁFRICA: ASCOPHYLLUM NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 4 LAMINARIA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 5 SARGASSO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 6 ORIENTE MÉDIO E ÁFRICA ECKLONIA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 7 ORIENTE MÉDIO E ÁFRICA FUCUS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 8 ORIENTE MÉDIO E ÁFRICA KAPPAPHYCUS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 9: GELÍDIO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 10 SACCORHIZA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 11 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 12 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FORMA, 2018-2032 (USD)

TABELA 13 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 14 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 15 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 16 ORIENTE MÉDIO E ÁFRICA: MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECO, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 17 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 18 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 19 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FUNÇÃO, 2018-2032 (USD)

TABELA 20 GERMINAÇÃO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 21 CRESCIMENTO DE PLANTAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 22 AUMENTO DE NUTRIENTES NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 23 EFICIÊNCIA DE PRODUÇÃO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 24 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 25 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 26 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 27 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 28 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 29 OLEAGINOSAS E LEGUMINOSAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 30 CEREAIS E GRÃOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 31 CEREAIS E GRÃOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 32 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 33 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 34 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TRATAMENTO, 2018-2032 (USD)

TABELA 35 TRATAMENTO FOLIAR NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 36 TRATAMENTO DO SOLO NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 37 TRATAMENTO DE SEMENTES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 38 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 39 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 40 PROPRIEDADES AGRÍCOLAS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 41 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 42: ESTUFA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 43 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR REGIÃO, 2018-2032 (USD)

TABELA 44 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 45 MERCADO DE FERTILIZANTES DE ALGAS ORGÂNICAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 46 FERTILIZANTES INORGÂNICOS DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO, 2018-2032 (USD)

TABELA 47 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (USD)

TABELA 48 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 49 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FORMA, 2018-2032 (USD)

TABELA 50 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 51 ORIENTE MÉDIO E ÁFRICA: MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECO, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 52 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 53 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FUNÇÃO, 2018-2032 (USD)

TABELA 54 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 55 FRUTAS E VEGETAIS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 56 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 57 CEREAIS E GRÃOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 58 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TRATAMENTO, 2018-2032 (USD)

TABELA 59 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 60 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 61 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 62 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR FORMA, 2018-2032 (USD)

TABELA 63 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 64: ARÁBIA SAUDITA: MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECO, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 65 ARÁBIA SAUDITA OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 66 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR FUNÇÃO, 2018-2032 (USD)

TABELA 67 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 68 FRUTAS E VEGETAIS DA ARÁBIA SAUDITA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 69 SEMENTES OLEAGINOSAS E LEGUMINOSAS DA ARÁBIA SAUDITA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 70 CEREAIS E GRÃOS DA ARÁBIA SAUDITA NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 71 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR TRATAMENTO, 2018-2032 (USD)

TABELA 72 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 73 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ARÁBIA SAUDITA, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 74 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 75 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR FORMA, 2018-2032 (USD)

TABELA 76 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DOS EAU, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 77 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECAS NOS EAU, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 78 OUTROS FERTILIZANTES DE ALGAS MARINHAS NOS EAU, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 79 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR FUNÇÃO, 2018-2032 (USD)

TABELA 80 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 81 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 82 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 83 CEREAIS E GRÃOS DOS EAU NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 84 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TRATAMENTO, 2018-2032 (USD)

TABELA 85 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 86 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DOS EAU, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 87 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 88 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR FORMA, 2018-2032 (USD)

TABELA 89 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DO EGITO, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 90 EGITO SECO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 91 EGITO OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 92 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR FUNÇÃO, 2018-2032 (USD)

TABELA 93 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 94 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 95 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 96 CEREAIS E GRÃOS DO EGITO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 97 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TRATAMENTO, 2018-2032 (USD)

TABELA 98 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 99 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO EGITO, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 100 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 101 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR FORMA, 2018-2032 (USD)

TABELA 102 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 103 ÁFRICA DO SUL: MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 104 OUTROS FERTILIZANTES DE ALGAS MARINHAS NA ÁFRICA DO SUL, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 105 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR FUNÇÃO, 2018-2032 (USD)

TABELA 106 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 107 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 108 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 109 CEREAIS E GRÃOS DA ÁFRICA DO SUL NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 110 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TRATAMENTO, 2018-2032 (USD)

TABELA 111 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 112 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DA ÁFRICA DO SUL, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 113 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 114 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR FORMA, 2018-2032 (USD)

TABELA 115 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DE ISRAEL, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 116 ISRAEL SECO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 117 ISRAEL OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 118 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR FUNÇÃO, 2018-2032 (USD)

TABELA 119 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 120 FRUTAS E VEGETAIS DE ISRAEL NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 121 SEMENTES OLEAGINOSAS E LEGUMINOSAS DE ISRAEL NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 122 CEREAIS E GRÃOS DE ISRAEL NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 123 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR TRATAMENTO, 2018-2032 (USD)

TABELA 124 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 125 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE ISRAEL, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 126 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 127 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR FORMA, 2018-2032 (USD)

TABELA 128 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DO CATAR, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 129 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO CATAR, POR TIPO DE ALGA, 2018-2032 (USD)

TABELA 130: OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 131 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR FUNÇÃO, 2018-2032 (USD)

TABELA 132 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 133 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 134 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 135 CEREAIS E GRÃOS DO CATAR NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 136 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TRATAMENTO, 2018-2032 (USD)

TABELA 137 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 138 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO CATAR, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 139 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 140 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR FORMA, 2018-2032 (USD)

TABELA 141 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS MARINHAS DE OMAN, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 142 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS SECAS DE OMÃ, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 143 OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 144 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR FUNÇÃO, 2018-2032 (USD)

TABELA 145 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 146 FRUTAS E VEGETAIS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 147 OLEAGINOSAS E LEGUMINOSAS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 148 CEREAIS E GRÃOS DE OMÃ NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 149 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TRATAMENTO, 2018-2032 (USD)

TABELA 150 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 151 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DE OMÃ, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 152 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 153 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR FORMA, 2018-2032 (USD)

TABELA 155 KUWAIT SECO NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 156 KUWAIT OUTROS NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

TABELA 157 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR FUNÇÃO, 2018-2032 (USD)

TABELA 158 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 159 FRUTAS E VEGETAIS DO KUWAIT NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 160 OLEAGINOSAS E LEGUMINOSAS DO KUWAIT NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 161 CEREAIS E GRÃOS DO KUWAIT NO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS, POR TIPO DE CULTURA, 2018-2032 (USD)

TABELA 162 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR TRATAMENTO, 2018-2032 (USD)

TABELA 163 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR APLICAÇÃO, 2018-2032 (USD)

TABELA 164 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO KUWAIT, POR TIPO DE PRODUTO, 2018-2032 (USD)

TABELA 165 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO RESTANTE DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE ALGA MARINHA, 2018-2032 (USD)

Lista de Figura

FIGURA 1 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA

FIGURA 2 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO REGIONAL VS ORIENTE MÉDIO E ÁFRICA

FIGURA 5 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 11 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 12 A CRESCENTE DEMANDA POR PRÁTICAS AGRÍCOLAS ORGÂNICAS E SUSTENTÁVEIS DEVE IMPULSIONAR O MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E NA ÁFRICA NO PERÍODO PREVISTO

FIGURA 13 O SEGMENTO ASCOPHYLLUM DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA EM 2025 E 2032

FIGURA 14 CADEIA DE VALOR DO MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA

FIGURA 15 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS PARA O MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E DA ÁFRICA

FIGURA 16 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE ALGA MARINHA, 2024

FIGURA 17 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FORMA, 2024

FIGURA 18 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR FUNÇÃO, 2024

FIGURA 19 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE CULTURA, 2024

FIGURA 20 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TRATAMENTO, 2024

FIGURA 21 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO, 2024

FIGURA 22 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE PRODUTO, 2024

FIGURA 23 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2024)

FIGURA 24 MERCADO DE FERTILIZANTES DE ALGAS MARINHAS DO ORIENTE MÉDIO E ÁFRICA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.