Middle East And Africa Transplant Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

298.17 Million

USD

430.56 Million

2025

2033

USD

298.17 Million

USD

430.56 Million

2025

2033

| 2026 –2033 | |

| USD 298.17 Million | |

| USD 430.56 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de transplantes no Oriente Médio e África, por tipo de produto (instrumento de diagnóstico de transplante, software de diagnóstico de transplante e reagente de diagnóstico de transplante), tecnologia (ensaios moleculares baseados em PCR e ensaios moleculares baseados em sequenciamento), tipo de transplante (transplante de órgão sólido, transplante de células-tronco, transplante de tecido mole, transplante de medula óssea e outros), aplicação (aplicações de diagnóstico e aplicações de pesquisa), usuário final (laboratórios de pesquisa e instituições acadêmicas, hospitais e centros de transplante, provedores de serviços comerciais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de diagnóstico de transplantes no Oriente Médio e na África

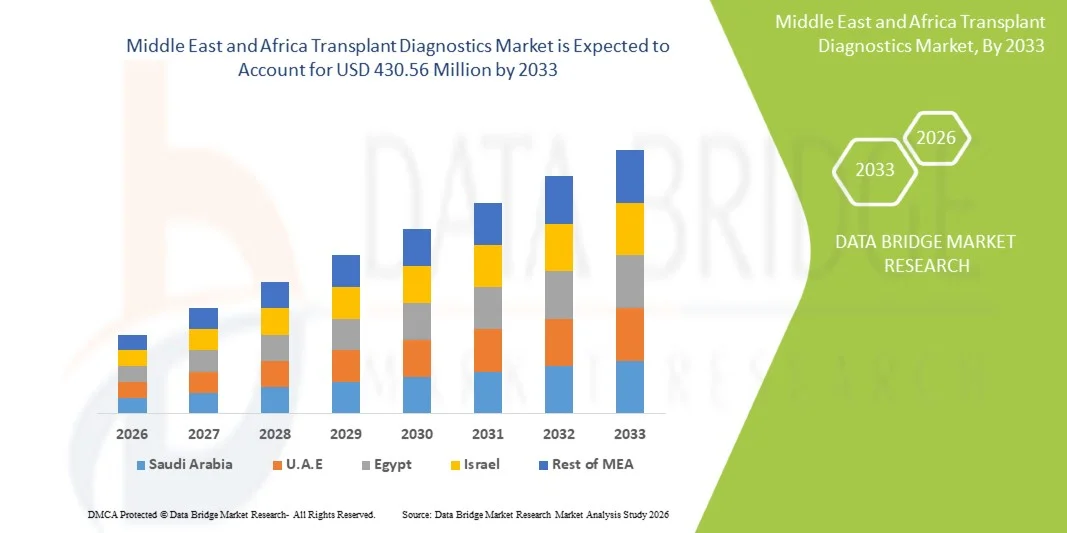

- O mercado de diagnósticos para transplantes no Oriente Médio e na África foi avaliado em US$ 298,17 milhões em 2025 e deverá atingir US$ 430,56 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,7% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, como insuficiência renal e distúrbios hepáticos, pelo aumento da demanda por transplantes de órgãos e pela melhoria da infraestrutura de saúde em toda a região, o que leva a uma maior adoção de soluções de diagnóstico avançadas.

- Além disso, a crescente conscientização sobre os testes de compatibilidade precoce, os avanços nas tecnologias de diagnóstico molecular e o aumento dos investimentos governamentais e do setor privado em programas de transplante estão consolidando o diagnóstico de transplantes como um componente essencial para o sucesso dos procedimentos. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico para transplantes, impulsionando significativamente o crescimento do mercado.

Análise do Mercado de Diagnóstico de Transplantes no Oriente Médio e na África

- O diagnóstico de transplantes, que engloba métodos avançados de teste, como ensaios moleculares e testes de histocompatibilidade para garantir a compatibilidade entre doador e receptor, está se tornando cada vez mais crucial nos sistemas de saúde modernos, tanto em hospitais públicos quanto privados, devido ao seu papel na melhoria das taxas de sucesso dos transplantes e dos resultados para os pacientes.

- A crescente demanda por diagnósticos para transplantes é impulsionada principalmente pelo aumento da incidência de doenças crônicas que levam à falência de órgãos, pelo crescente número de transplantes e pela maior conscientização sobre a importância do monitoramento pré e pós-transplante.

- A Arábia Saudita dominou o mercado com a maior participação na receita, de 28,6% em 2025, caracterizada pela melhoria da infraestrutura de saúde, maiores gastos com saúde e expansão de programas de transplante. O país apresentou um crescimento significativo impulsionado por fortes iniciativas governamentais e pela adoção de tecnologias de diagnóstico avançadas.

- Prevê-se que a África do Sul seja o país de crescimento mais rápido no mercado de diagnósticos para transplantes no Oriente Médio e na África durante o período de previsão, devido à melhoria do acesso aos cuidados de saúde, ao aumento dos investimentos em infraestrutura médica e ao foco crescente no fortalecimento das estruturas de transplante de órgãos.

- O segmento de Ensaios Moleculares Baseados em PCR dominou o mercado de diagnósticos de transplantes com uma participação significativa de 46,3% em 2025, impulsionado por sua alta precisão, sensibilidade e crescente adoção em testes de compatibilidade e monitoramento pós-transplante.

Escopo do relatório e segmentação do mercado de diagnóstico de transplantes no Oriente Médio e na África.

|

Atributos |

Principais informações sobre o mercado de diagnóstico de transplantes no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnóstico de transplantes no Oriente Médio e na África

“Avanços em Tecnologias de Diagnóstico Molecular e de Precisão”

- Uma tendência significativa e crescente no mercado de diagnóstico de transplantes no Oriente Médio e na África é a adoção cada vez maior de técnicas avançadas de diagnóstico molecular, como o sequenciamento de nova geração (NGS) e ensaios baseados em PCR, que melhoram a avaliação da compatibilidade doador-receptor e as taxas de sucesso dos transplantes.

- Por exemplo, diversos centros de transplante na Arábia Saudita e nos Emirados Árabes Unidos estão utilizando cada vez mais plataformas de tipagem HLA baseadas em NGS para aumentar a precisão e reduzir o tempo de resposta nos fluxos de trabalho de testes de compatibilidade.

- A integração do diagnóstico molecular permite a detecção precoce de riscos de rejeição de transplantes e complicações infecciosas, além de aprimorar o monitoramento pós-transplante por meio de análises mais precisas e baseadas em dados.

- A adoção de redes laboratoriais centralizadas e sistemas de emissão de laudos digitais está possibilitando uma melhor coordenação entre centros de transplante e laboratórios de diagnóstico, melhorando a eficiência e a padronização dos processos de teste.

- Essa mudança em direção a soluções de diagnóstico de alta precisão e baseadas em tecnologia está transformando a tomada de decisões clínicas, à medida que os profissionais de saúde dependem cada vez mais de ferramentas avançadas para melhorar os resultados dos pacientes em procedimentos de transplante.

- A crescente colaboração entre empresas de diagnóstico e centros de transplante para desenvolver painéis de testes personalizados está aprimorando ainda mais a adoção de soluções diagnósticas sob medida para casos complexos de transplante.

Dinâmica do mercado de diagnóstico de transplantes no Oriente Médio e na África

Motorista

“Aumento dos casos de falência de órgãos e expansão dos programas de transplante”

- A crescente prevalência de doenças crônicas, como insuficiência renal, diabetes e distúrbios hepáticos, juntamente com a expansão gradual dos programas de transplante de órgãos, é um fator-chave para o aumento da demanda por diagnósticos de transplante na região.

- Por exemplo, nos últimos anos, países como a Arábia Saudita expandiram as iniciativas nacionais de transplante e os sistemas de registro para melhorar as taxas de doação e transplante de órgãos, aumentando a necessidade de testes de compatibilidade e diagnósticos relacionados.

- Com a melhoria dos sistemas de saúde e o aumento da conscientização sobre a doação de órgãos, mais pacientes estão sendo submetidos a transplantes, o que exige suporte diagnóstico confiável e preciso antes e depois do transplante.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, a criação de centros de transplante especializados e a crescente disponibilidade de profissionais qualificados estão impulsionando a adoção de tecnologias de diagnóstico avançadas.

- A crescente demanda por compatibilidade precoce e precisa entre doador e receptor, juntamente com o aprimoramento do monitoramento pós-transplante, está impulsionando significativamente a adoção de soluções de diagnóstico para transplantes em hospitais e laboratórios.

- Campanhas de conscientização lideradas pelo governo e parcerias público-privadas com o objetivo de aumentar as taxas de doação de órgãos estão fortalecendo ainda mais a demanda por serviços de diagnóstico para transplantes.

Restrição/Desafio

“Acesso limitado a infraestrutura avançada e alto custo de procedimentos de diagnóstico”

- O acesso limitado a infraestrutura laboratorial avançada e a distribuição desigual de centros de transplante especializados em certos países do Oriente Médio e da África representam um desafio significativo para o crescimento do mercado.

- Por exemplo, muitas unidades de saúde em algumas partes da África ainda dependem de recursos diagnósticos básicos, o que restringe a adoção generalizada de tecnologias avançadas de testes moleculares e de histocompatibilidade.

- Os altos custos associados aos testes de diagnóstico para transplantes, incluindo análises moleculares e tipagem HLA, podem limitar seu acesso, principalmente em sistemas públicos de saúde e mercados sensíveis a preços.

- Além disso, a escassez de profissionais de laboratório qualificados e a falta de protocolos diagnósticos padronizados em alguns países dificultam a implementação consistente de soluções avançadas para o diagnóstico de transplantes.

- Abordar esses desafios por meio de maiores investimentos em saúde, expansão da infraestrutura de diagnóstico e soluções de teste com boa relação custo-benefício será fundamental para melhorar a acessibilidade e apoiar o crescimento do mercado a longo prazo.

- Além disso, as limitações logísticas relacionadas ao transporte de amostras e à manutenção da cadeia de frio em áreas remotas impactam ainda mais a obtenção de resultados diagnósticos oportunos e confiáveis.

Escopo do mercado de diagnóstico de transplantes no Oriente Médio e na África

O mercado é segmentado com base no tipo de produto, tecnologia, tipo de transplante, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de diagnóstico para transplantes é segmentado em instrumentos de diagnóstico para transplantes, software de diagnóstico para transplantes e reagentes de diagnóstico para transplantes. O segmento de reagentes de diagnóstico para transplantes dominou o mercado com a maior participação na receita, de 52,4% em 2025, impulsionado pelo seu uso recorrente em procedimentos de testes laboratoriais, como tipagem HLA, testes de compatibilidade cruzada e ensaios moleculares. Os reagentes são consumíveis essenciais tanto em testes de rotina quanto em testes avançados de compatibilidade para transplantes, garantindo uma demanda consistente em laboratórios de diagnóstico e hospitais. O número crescente de procedimentos de transplante e a necessidade de testes repetidos para o monitoramento pré e pós-transplante reforçam ainda mais a dominância desse segmento. Além disso, a disponibilidade de uma ampla gama de kits de reagentes padronizados, adaptados para diferentes aplicações em transplantes, aumenta sua adoção em instalações de saúde. O segmento se beneficia de ciclos contínuos de reposição, tornando-se uma fonte estável de receita para os participantes do mercado.

Prevê-se que o segmento de software para diagnóstico de transplantes apresente a taxa de crescimento mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente necessidade de gerenciamento de dados, automação de fluxos de trabalho e integração de resultados diagnósticos com sistemas de informação hospitalares. As soluções de software permitem a interpretação eficiente de dados moleculares complexos, melhoram a eficiência laboratorial e auxiliam na tomada de decisões em avaliações de compatibilidade para transplantes. A crescente adoção de patologia digital, análises com inteligência artificial e plataformas em nuvem está acelerando ainda mais a adoção de soluções de software em diagnósticos de transplantes. A ênfase crescente na interoperabilidade e em plataformas de dados centralizadas também contribui para a rápida expansão desse segmento.

- Por meio da tecnologia

Com base na tecnologia, o mercado de diagnósticos para transplantes é segmentado em ensaios moleculares baseados em PCR e ensaios moleculares baseados em sequenciamento. O segmento de ensaios moleculares baseados em PCR detinha a maior participação na receita de mercado, com 46,3% em 2025, impulsionado pelo seu uso disseminado na tipagem HLA, detecção de patógenos e testes de compatibilidade, devido à sua relação custo-benefício, alta sensibilidade e utilidade clínica comprovada. Os métodos baseados em PCR são amplamente adotados em laboratórios em toda a região devido ao seu fluxo de trabalho relativamente mais simples, tempo de resposta mais rápido e compatibilidade com a infraestrutura laboratorial existente. Sua confiabilidade comprovada em diagnósticos de rotina para transplantes continua a torná-los a escolha preferida em muitos ambientes de saúde. Além disso, a menor complexidade operacional e a disponibilidade de técnicos qualificados reforçam ainda mais sua dominância. O segmento também se beneficia da aceitação regulatória consolidada e de protocolos padronizados.

O segmento de ensaios moleculares baseados em sequenciamento deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,3%, entre 2026 e 2033, impulsionado pela crescente adoção de tecnologias de sequenciamento de nova geração (NGS) para tipagem HLA de alta resolução e análise genética abrangente. Os métodos baseados em sequenciamento oferecem maior precisão, insights mais profundos sobre a compatibilidade genética e melhor detecção de alelos raros, tornando-os altamente adequados para casos complexos de transplante. Os crescentes investimentos em infraestrutura laboratorial avançada e a transição para a medicina de precisão estão impulsionando ainda mais o rápido crescimento desse segmento. A crescente demanda por compatibilidade personalizada para transplantes e melhores resultados de sobrevida do enxerto também está acelerando a adoção dessa tecnologia.

- Por tipo de transplante

Com base no tipo de transplante, o mercado é segmentado em transplante de órgãos sólidos, transplante de células-tronco, transplante de tecidos moles, transplante de medula óssea e outros. O segmento de transplante de órgãos sólidos dominou o mercado com a maior participação na receita, de 48,9% em 2025, impulsionado pela alta prevalência de transplantes de rim, fígado e coração em toda a região. A crescente incidência de doenças crônicas, como insuficiência renal e cirrose hepática, está contribuindo significativamente para a demanda por diagnósticos de transplante em procedimentos de órgãos sólidos. Esses procedimentos exigem testes de compatibilidade rigorosos e monitoramento contínuo pós-transplante, o que reforça ainda mais a dominância desse segmento. A crescente disponibilidade de centros de transplante e a melhoria dos resultados cirúrgicos também estão impulsionando o volume de procedimentos. O segmento continua a se beneficiar da forte demanda clínica e de protocolos diagnósticos estabelecidos.

Prevê-se que o segmento de transplante de células-tronco apresente a taxa de crescimento mais rápida, de 18,6%, entre 2026 e 2033, impulsionado pela crescente adoção de terapias com células-tronco hematopoiéticas para o tratamento de distúrbios sanguíneos, como leucemia e linfoma. Os avanços nas técnicas de compatibilidade de doadores e a crescente conscientização sobre as terapias com células-tronco estão incentivando mais pacientes e profissionais de saúde a optarem por esses procedimentos. Além disso, as melhorias nas técnicas de diagnóstico para compatibilidade imunológica e perfil genético estão aumentando as taxas de sucesso dos transplantes de células-tronco, impulsionando o crescimento do segmento. A expansão da pesquisa clínica e o aumento da acessibilidade ao tratamento também contribuem para a sua adoção.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em aplicações de diagnóstico e aplicações de pesquisa. O segmento de aplicações de diagnóstico dominou o mercado com a maior participação na receita, de 68,1% em 2025, impulsionado pelo papel crucial do diagnóstico de transplantes nos testes de compatibilidade pré-transplante, na seleção de doadores e no monitoramento pós-transplante. Hospitais e centros de transplante dependem fortemente de soluções de diagnóstico para garantir a compatibilidade precisa e reduzir o risco de rejeição de órgãos. O número crescente de procedimentos de transplante e a necessidade cada vez maior de diagnósticos precisos e oportunos reforçam ainda mais a dominância desse segmento. A forte demanda clínica e o uso rotineiro nos fluxos de trabalho de atendimento ao paciente também contribuem para sua liderança. O segmento se beneficia da utilização contínua em todas as etapas do processo de transplante.

O segmento de aplicações de pesquisa deverá apresentar a taxa de crescimento mais rápida, de 17,4%, entre 2026 e 2033, impulsionado pelo aumento das atividades de pesquisa clínica focadas na melhoria dos resultados de transplantes, estudos imunológicos e desenvolvimento de métodos diagnósticos avançados. Instituições acadêmicas e laboratórios de pesquisa estão investindo em tecnologias inovadoras para melhor compreender os mecanismos de rejeição de transplantes e aprimorar as técnicas de teste de compatibilidade. A crescente colaboração entre organizações de pesquisa e empresas de diagnóstico também está impulsionando os avanços nesse segmento. A expansão do financiamento para pesquisa biomédica e estudos translacionais está acelerando ainda mais o crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em laboratórios de pesquisa e instituições acadêmicas, hospitais e centros de transplante, prestadores de serviços comerciais e outros. O segmento de hospitais e centros de transplante dominou o mercado com a maior participação na receita, de 61,7% em 2025, impulsionado pelo alto volume de procedimentos de transplante realizados nessas instalações e seu envolvimento direto no atendimento ao paciente. Esses centros necessitam de soluções diagnósticas abrangentes para triagem pré-transplante, compatibilidade de doadores e monitoramento pós-operatório, tornando-os os principais consumidores de diagnósticos para transplante. O aumento dos investimentos em centros de transplante especializados e a expansão da infraestrutura de saúde reforçam ainda mais a dominância desse segmento. A disponibilidade de profissionais qualificados e fluxos de trabalho diagnósticos integrados também impulsionam a adoção. O segmento permanece fundamental para a tomada de decisões clínicas em transplantes.

O segmento de prestadores de serviços comerciais deverá apresentar a taxa de crescimento mais rápida, de 20,2%, entre 2026 e 2033, impulsionado pela crescente terceirização de serviços de diagnóstico para laboratórios especializados. Esses prestadores oferecem recursos avançados de testes, custos mais eficientes e prazos de entrega mais rápidos, tornando-os uma opção atraente para hospitais e clínicas de menor porte. A crescente demanda por serviços de testes centralizados e o crescimento de laboratórios de diagnóstico independentes também contribuem para a rápida expansão desse segmento. Logística aprimorada, relatórios digitais e infraestrutura escalável também impulsionam esse crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado com a maior participação na receita, de 74,3% em 2025, impulsionado pela aquisição em grande volume de instrumentos de diagnóstico, reagentes e softwares por hospitais, instituições governamentais e centros de transplante por meio de processos formais de licitação. As licitações diretas garantem preços padronizados, contratos de fornecimento de longo prazo e acesso confiável a produtos de diagnóstico essenciais, tornando-as o método de aquisição preferido em ambientes institucionais. Iniciativas governamentais na área da saúde e sistemas de compras centralizados reforçam ainda mais a dominância desse segmento. Compras em grande volume e contratos de fornecimento também contribuem para a geração sustentada de receita. O segmento se beneficia de estruturas de compras organizadas em todos os sistemas públicos de saúde.

Prevê-se que o segmento de vendas no varejo apresente a taxa de crescimento mais rápida, de 16,9%, entre 2026 e 2033, impulsionado pela crescente demanda de pequenos laboratórios de diagnóstico, clínicas privadas e centros de pesquisa que adquirem produtos por meio de distribuidores e canais online. A expansão das redes de distribuição, a maior disponibilidade de produtos e o crescimento das plataformas de e-commerce para suprimentos de laboratório contribuem para a crescente adoção dos canais de vendas no varejo na região. Maior acessibilidade e flexibilidade nas opções de compra também impulsionam a expansão do segmento. A crescente penetração de distribuidores terceirizados amplia ainda mais o alcance de mercado.

Análise Regional do Mercado de Diagnóstico de Transplantes no Oriente Médio e África

- A Arábia Saudita dominou o mercado com a maior participação na receita, de 28,6% em 2025, caracterizada pela melhoria da infraestrutura de saúde, maiores gastos com saúde e expansão de programas de transplante. O país apresentou um crescimento significativo impulsionado por fortes iniciativas governamentais e pela adoção de tecnologias de diagnóstico avançadas.

- Os profissionais de saúde do país valorizam muito as tecnologias avançadas de diagnóstico molecular, os testes de compatibilidade padronizados e os sistemas laboratoriais integrados para melhorar as taxas de sucesso dos transplantes e os resultados para os pacientes.

- Essa ampla adoção é ainda mais impulsionada pelo aumento dos gastos com saúde, pelas iniciativas governamentais para expandir os programas de doação de órgãos e pela crescente disponibilidade de profissionais qualificados, estabelecendo o diagnóstico de transplantes como um componente crítico do atendimento moderno em transplantes.

Análise do Mercado de Diagnóstico de Transplantes na Arábia Saudita

O mercado de diagnósticos para transplantes na Arábia Saudita detinha a maior participação de receita em 2025 na região do Oriente Médio e África, impulsionado pela rápida expansão dos programas de transplante e pelos crescentes investimentos em infraestrutura de saúde avançada. Os profissionais de saúde estão priorizando cada vez mais testes de compatibilidade precisos por meio de diagnósticos moleculares para melhorar as taxas de sucesso dos transplantes e os resultados para os pacientes. A crescente adoção da tipagem HLA baseada em NGS, juntamente com centros de transplante bem estabelecidos, impulsiona ainda mais o crescimento do mercado. Além disso, iniciativas governamentais voltadas para aumentar a conscientização sobre a doação de órgãos e fortalecer as capacidades nacionais de saúde estão contribuindo significativamente para a expansão dos diagnósticos para transplantes no país.

Análise do Mercado de Diagnóstico de Transplantes nos Emirados Árabes Unidos

O mercado de diagnósticos para transplantes nos Emirados Árabes Unidos está experimentando um forte crescimento devido à infraestrutura de saúde avançada do país e ao foco crescente no turismo médico. Os Emirados Árabes Unidos estão testemunhando uma adoção cada vez maior de tecnologias de diagnóstico molecular de ponta para apoiar os procedimentos de transplante de órgãos. Os altos gastos com saúde, juntamente com a presença de hospitais e centros de transplante com acreditação internacional, estão impulsionando ainda mais a demanda. Além disso, as iniciativas governamentais para aumentar a conscientização sobre a doação de órgãos e fortalecer as estruturas de transplante estão apoiando a expansão dos diagnósticos para transplantes no país.

Análise do Mercado de Diagnóstico de Transplantes no Catar

O mercado de diagnósticos para transplantes no Catar está crescendo de forma constante, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela expansão de instalações médicas especializadas. O país está focado em aprimorar os serviços de transplante por meio da adoção de tecnologias de diagnóstico avançadas para uma compatibilidade precisa entre doador e receptor. A crescente conscientização sobre a doação de órgãos, juntamente com o apoio governamental à inovação na área da saúde, está contribuindo para o crescimento do mercado. Além disso, a presença de hospitais bem equipados e as parcerias com provedores de saúde internacionais estão impulsionando a adoção de soluções de diagnóstico para transplantes no Catar.

Análise do Mercado de Diagnóstico de Transplantes na África do Sul

O mercado de diagnósticos para transplantes na África do Sul está apresentando um crescimento gradual, impulsionado pela melhoria da infraestrutura de saúde e pela crescente disponibilidade de laboratórios de diagnóstico especializados. O país está focado em expandir o acesso a procedimentos de transplante, particularmente para transplantes de rim e medula óssea, o que está impulsionando a demanda por testes de compatibilidade e diagnósticos moleculares. A crescente conscientização sobre a doação de órgãos e a participação cada vez maior de provedores de saúde privados também contribuem para o desenvolvimento do mercado. Além disso, as colaborações entre os setores público e privado estão ajudando a aprimorar as capacidades de diagnóstico e a melhorar os resultados dos transplantes em todo o país.

Participação de mercado de diagnóstico de transplantes no Oriente Médio e na África

O setor de diagnóstico de transplantes no Oriente Médio e na África é liderado principalmente por empresas consolidadas, incluindo:

- QIAGEN (Países Baixos)

- Thermo Fisher Scientific Inc. (EUA)

- BIOMÉRIEUX (França)

- CareDx, Inc. (EUA)

- Luminex Corporation (EUA)

- BD (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Illumina, Inc. (EUA)

- Laboratórios Abbott (EUA)

- Immucor Transplant Diagnostics, Inc. (EUA)

- GenDx (Países Baixos)

- Siemens Healthineers AG (Alemanha)

- Danaher (EUA)

- Corporação Sysmex (Japão)

- Hologic, Inc. (EUA)

- Bruker Corporation (EUA)

- Grupo Werfen (Espanha)

- Diasorin SpA (Itália)

- Seegene, Inc. (Coreia do Sul)

Quais são os desenvolvimentos recentes no mercado de diagnóstico de transplantes no Oriente Médio e na África?

- Em março de 2026, o Departamento de Saúde de Dubai relatou um aumento de 46% nos procedimentos de transplante renal em 2025, evidenciando a crescente conscientização e a expansão dos serviços de doação e transplante de órgãos, o que indiretamente impulsiona a demanda por infraestrutura para diagnóstico e testes de compatibilidade de órgãos nos Emirados Árabes Unidos.

- Em fevereiro de 2026, a Medcare anunciou planos de expansão com um novo centro de transplante de órgãos em Sharjah, nos Emirados Árabes Unidos, marcando um desenvolvimento estratégico nas instalações de transplante na região, que contará com serviços aprimorados de diagnóstico e testes de compatibilidade para apoiar os procedimentos de transplante.

- Em dezembro de 2025, a PureHealth inaugurou o maior laboratório de diagnóstico independente com inteligência artificial dos Emirados Árabes Unidos, em Abu Dhabi. Equipado para realizar testes avançados de histocompatibilidade para transplantes de órgãos e medula óssea, como parte de seus serviços abrangentes de diagnóstico, o laboratório integra inteligência artificial, robótica e automação para processar milhões de amostras anualmente, fortalecendo significativamente a infraestrutura de diagnóstico de transplantes dos Emirados Árabes Unidos.

- Em outubro de 2025, um workshop médico pioneiro na África do Sul apresentou uma tecnologia de perfusão mecânica que mantém os órgãos doados viáveis por mais tempo, melhorando os resultados dos transplantes e ampliando o número de doadores — um avanço com implicações para o diagnóstico de transplantes e os protocolos de compatibilidade de pacientes na região.

- Em abril de 2025, o Centro de Excelência em Transplantes de Órgãos (OTCoE) do Hospital Especializado e Centro de Pesquisa Rei Faisal, na Arábia Saudita, recebeu o Prêmio de Inovação ADGHW por sua excelência em cuidados de transplante e avanços cirúrgicos, refletindo o crescimento nos serviços clínicos relacionados a transplantes e nas necessidades de diagnóstico associadas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.