Middle East And Africa Uterine Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

329.50 Million

USD

632.84 Million

2024

2032

USD

329.50 Million

USD

632.84 Million

2024

2032

| 2025 –2032 | |

| USD 329.50 Million | |

| USD 632.84 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de câncer uterino no Oriente Médio e África, por tipo de diagnóstico (baseado em instrumento e procedimento), tipo (câncer endometrial e sarcoma uterino), faixa etária (60), usuário final (hospitais, centros de diagnóstico, centro de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros), canal de distribuição (licitação direta, distribuidores terceirizados e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de câncer uterino no Oriente Médio e África

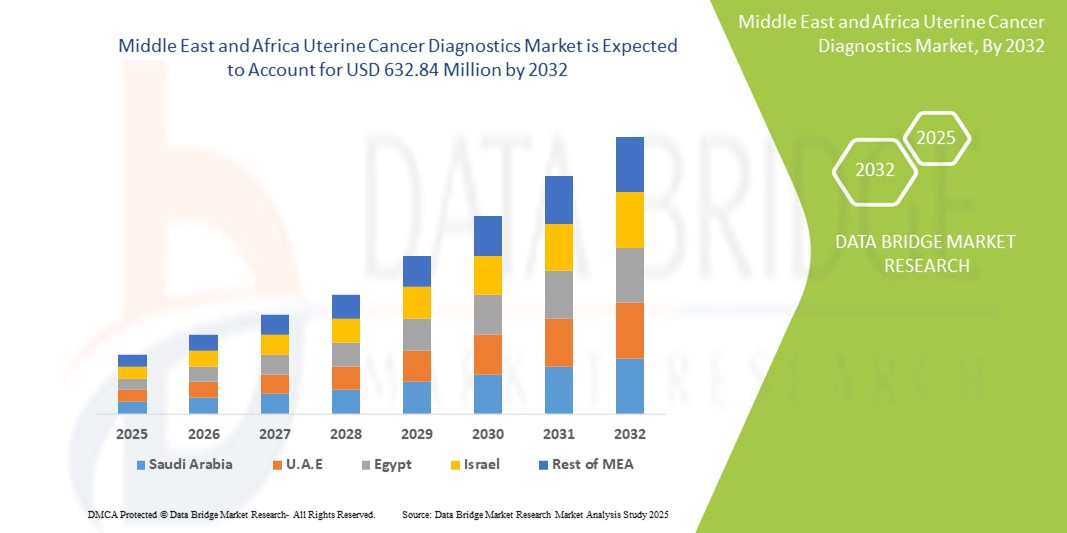

- O tamanho do mercado de diagnóstico de câncer uterino no Oriente Médio e na África foi avaliado em US$ 329,50 milhões em 2024 e deve atingir US$ 632,84 milhões até 2032 , com um CAGR de 8,5% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente conscientização sobre doenças uterinas, aumento dos gastos com saúde e avanços tecnológicos em ferramentas de diagnóstico, levando à melhor detecção e tratamento do câncer uterino em toda a região.

- Além disso, a adoção de métodos diagnósticos avançados, como técnicas de imagem, procedimentos de biópsia, exames de sangue e testes genéticos , está aumentando, proporcionando soluções precisas, oportunas e minimamente invasivas para os pacientes. Esses fatores convergentes estão acelerando a adoção do diagnóstico de câncer uterino, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Diagnóstico de Câncer Uterino no Oriente Médio e África

- O diagnóstico do câncer uterino, incluindo métodos baseados em instrumentos e procedimentos, está se tornando um componente cada vez mais vital dos sistemas de saúde modernos, tanto em hospitais quanto em clínicas especializadas, devido à sua precisão, procedimentos minimamente invasivos e integração com tecnologias médicas avançadas.

- A crescente demanda por diagnósticos de câncer uterino é alimentada principalmente pela crescente conscientização sobre a saúde uterina, pela prevalência crescente de câncer uterino, pelo aumento dos gastos com saúde e pelos avanços tecnológicos em ferramentas de diagnóstico, juntamente com o foco na detecção precoce para melhorar os resultados dos pacientes.

- A África do Sul dominou o mercado de diagnóstico de câncer uterino no Oriente Médio e na África com a maior participação na receita de 35,5% em 2024, apoiada por maior prevalência de doenças, infraestrutura avançada de saúde e atividades substanciais de pesquisa e desenvolvimento, com centros médicos urbanos experimentando adoção significativa de diagnósticos baseados em instrumentos e procedimentos.

- Espera-se que a Nigéria seja o país com crescimento mais rápido no mercado de diagnóstico de câncer uterino no Oriente Médio e na África devido ao aumento dos investimentos em saúde, ao melhor acesso aos serviços de diagnóstico e à conscientização crescente entre as mulheres sobre a detecção precoce do câncer.

- O segmento de diagnósticos baseados em instrumentos dominou o mercado de diagnósticos de câncer uterino no Oriente Médio e na África, com uma participação de mercado de 60,5% em 2024, impulsionado por sua precisão, procedimentos não invasivos e ampla adoção em hospitais e centros de diagnóstico.

Escopo do relatório e segmentação do mercado de diagnóstico de câncer uterino no Oriente Médio e África

|

Atributos |

Principais insights de mercado para diagnóstico de câncer uterino no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer uterino no Oriente Médio e na África

Avanço em Diagnóstico Minimamente Invasivo e Molecular

- Uma tendência significativa e crescente no mercado de diagnóstico de câncer uterino da MEA é a crescente adoção de procedimentos minimamente invasivos e ferramentas de diagnóstico molecular, melhorando a detecção precoce e a precisão do diagnóstico de câncer uterino.

- Por exemplo, técnicas de biópsia líquida e ensaios avançados de imuno-histoquímica estão sendo implementados em hospitais especializados, permitindo a detecção de biomarcadores de câncer com menor desconforto para o paciente e resultados mais rápidos.

- A integração de diagnósticos moleculares com sistemas de informação hospitalar permite insights diagnósticos personalizados, auxiliando os oncologistas a recomendar planos de tratamento direcionados com base no perfil genético e de biomarcadores .

- O desenvolvimento de soluções de diagnóstico no local de atendimento facilita tempos de resposta mais rápidos para hospitais e centros de diagnóstico, reduzindo a necessidade de múltiplas visitas ao hospital e melhorando a experiência do paciente.

- Esta tendência para ferramentas de diagnóstico mais precisas, rápidas e amigáveis ao paciente está reformulando as expectativas para o tratamento do câncer uterino, impulsionando a demanda por soluções de diagnóstico habilitadas pela tecnologia

- A demanda por soluções avançadas, minimamente invasivas e de diagnóstico molecular está crescendo rapidamente em ambientes clínicos e de pesquisa, à medida que os provedores de saúde priorizam a precisão, a eficiência e a melhoria dos resultados para os pacientes.

Dinâmica do mercado de diagnóstico de câncer uterino no Oriente Médio e na África

Motorista

Aumento da conscientização e aumento dos investimentos em saúde

- A crescente conscientização sobre os sintomas do câncer uterino e a importância da detecção precoce, juntamente com o aumento dos gastos com saúde nos países MEA, são um importante impulsionador para a adoção de soluções avançadas de diagnóstico.

- Por exemplo, os hospitais e clínicas sul-africanos investiram em plataformas de biópsia e diagnóstico molecular de última geração para melhorar a precisão do diagnóstico e o atendimento ao paciente.

- À medida que os governos e os prestadores de cuidados de saúde privados enfatizam os programas de diagnóstico precoce, a disponibilidade de diagnósticos avançados, como testes baseados em instrumentos e ensaios baseados em procedimentos, aumentou, facilitando a intervenção oportuna.

- A prevalência crescente do câncer uterino em populações idosas, especialmente entre mulheres com idades entre 51 e 60 anos ou mais, levou a uma maior demanda por serviços de triagem e diagnóstico em áreas urbanas e semiurbanas

- Além disso, a expansão da infraestrutura de diagnóstico e a formação dos profissionais de saúde garantem um melhor acesso a diagnósticos precisos do cancro do útero, apoiando o crescimento global do mercado.

Restrição/Desafio

Alto custo e acesso limitado em áreas emergentes

- O custo relativamente alto dos equipamentos e testes avançados de diagnóstico do câncer uterino representa um desafio para a adoção generalizada, especialmente em regiões de baixa renda dentro do MEA

- Por exemplo, pequenas clínicas ou hospitais rurais na Nigéria e noutros países emergentes podem enfrentar restrições orçamentais, limitando o acesso a diagnósticos moleculares e a procedimentos minimamente invasivos.

- Além disso, a falta de pessoal qualificado para operar plataformas de diagnóstico sofisticadas e interpretar resultados de testes complexos pode dificultar a utilização eficaz das tecnologias disponíveis.

- Os obstáculos regulatórios e as diferentes políticas de saúde nos países do MEA criam inconsistências na adoção pelo mercado e no reembolso de procedimentos de diagnóstico, afetando ainda mais o crescimento

- Embora a conscientização e a infraestrutura estejam melhorando, o impacto combinado dos custos, da acessibilidade limitada e dos desafios regulatórios continua sendo uma barreira à adoção universal de diagnósticos avançados de câncer uterino.

- Enfrentar estes desafios através de apoio governamental, subsídios, programas de formação e soluções de diagnóstico rentáveis será vital para o crescimento sustentado na região MEA.

Escopo do mercado de diagnóstico de câncer uterino no Oriente Médio e África

O mercado é segmentado com base no tipo de diagnóstico, tipo de câncer, faixa etária, usuário final e canal de distribuição.

- Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado de diagnóstico de câncer uterino MEA é segmentado em diagnósticos baseados em instrumentos e baseados em procedimentos. O segmento de diagnósticos baseados em instrumentos dominou o mercado, com a maior participação na receita, de 60,5% em 2024. Essa dominância é impulsionada pelo amplo uso de ferramentas de imagem, instrumentos de laboratório e plataformas de diagnóstico molecular em hospitais e centros de diagnóstico. Os diagnósticos baseados em instrumentos são preferidos por sua natureza não invasiva, precisão e capacidade de fornecer insights detalhados sobre o tamanho, o estadiamento e o perfil molecular do tumor. Hospitais e clínicas especializadas priorizam esses diagnósticos para otimizar os fluxos de trabalho e permitir o planejamento oportuno do tratamento. A integração com os sistemas de informação hospitalar aprimora ainda mais a tomada de decisões clínicas e o gerenciamento de registros de pacientes. A adoção de diagnósticos baseados em instrumentos também é apoiada por avanços tecnológicos contínuos em imagem e testes moleculares.

O segmento de diagnósticos baseados em procedimentos deverá apresentar a maior taxa de crescimento, de 7,2%, entre 2025 e 2032. A crescente conscientização sobre a detecção precoce do câncer e a crescente adoção de procedimentos de biópsia minimamente invasivos impulsionam esse crescimento. Diagnósticos baseados em procedimentos, como biópsias histeroscópicas e endometriais, fornecem confirmação definitiva do câncer em nível tecidual, tornando-os essenciais para o planejamento do tratamento. O segmento se beneficia do crescente número de clínicas ginecológicas especializadas e centros cirúrgicos ambulatoriais que adotam esses procedimentos. A preferência dos pacientes por métodos diagnósticos minimamente invasivos e altamente precisos está impulsionando a adoção. Além disso, os avanços nas técnicas de diagnóstico baseadas em procedimentos estão reduzindo os tempos de resposta e melhorando o conforto do paciente.

- Por tipo

Com base no tipo de câncer, o mercado é segmentado em câncer endometrial e sarcoma uterino. O segmento de câncer endometrial dominou o mercado, com uma participação de aproximadamente 80% em 2024. Essa dominância se deve à sua maior prevalência na região MEA em comparação com o sarcoma uterino. Hospitais e centros de diagnóstico concentram-se fortemente em programas de rastreamento para câncer endometrial, impulsionando a adoção de diagnósticos baseados em instrumentos e procedimentos. A força de mercado do segmento é apoiada por campanhas de conscientização e iniciativas de saúde que enfatizam o diagnóstico precoce. Centros de pesquisa e clínicas especializadas estão desenvolvendo testes avançados personalizados para câncer endometrial. A alta prevalência garante demanda sustentada e investimento contínuo em infraestrutura de diagnóstico.

Espera-se que o segmento de sarcoma uterino apresente o crescimento mais rápido durante o período previsto. O reconhecimento aprimorado de cânceres uterinos raros e os avanços na precisão diagnóstica estão impulsionando esse crescimento. O diagnóstico molecular permite a diferenciação precisa de sarcomas de outras patologias uterinas, aumentando a demanda em hospitais e centros de diagnóstico. O crescimento de hospitais privados e terciários que oferecem tratamento avançado para câncer na África do Sul, Nigéria e Egito apoia essa expansão. O aumento dos investimentos em pesquisa sobre câncer e o treinamento de patologistas na detecção de sarcomas também contribuem. A conscientização crescente dos pacientes sobre cânceres uterinos raros está acelerando ainda mais a adoção.

- Por faixa etária

Com base na faixa etária, o mercado é segmentado em <30, 31-40, 41-50, 51-60 e >60 anos. O segmento >60 anos dominou o mercado com uma participação de 50% em 2024. Isso ocorre porque a incidência de câncer uterino aumenta significativamente com a idade, levando a mais testes diagnósticos. Mulheres mais velhas são mais propensas a se submeter a exames regulares, biópsias e testes moleculares, impulsionando as receitas de hospitais e clínicas. Campanhas de conscientização direcionadas à população idosa reforçam essa tendência. Os provedores de saúde se concentram em diagnósticos precisos para pacientes mais velhos para planejar tratamentos eficazes. O segmento se beneficia da maior adoção de diagnósticos baseados em instrumentos em hospitais bem equipados. O aumento dos programas de rastreamento apoiados pelo governo também sustenta o crescimento nessa faixa etária.

Espera-se que o segmento de 41 a 50 anos apresente o crescimento mais rápido durante o período previsto. A crescente prevalência de câncer uterino de início precoce e a realização de exames de saúde proativos entre mulheres urbanas impulsionam esse segmento. A crescente conscientização sobre os benefícios da detecção precoce e a acessibilidade a centros de diagnóstico contribuem para a rápida adoção. Mulheres nessa faixa etária buscam cada vez mais soluções diagnósticas minimamente invasivas e precisas. Hospitais e clínicas especializadas estão expandindo seus serviços para atender a esse grupo demográfico. Iniciativas de detecção precoce dos setores público e privado aceleram o crescimento do mercado.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, centros cirúrgicos ambulatoriais, clínicas especializadas e outros. O segmento de hospitais dominou o mercado, com uma participação de 45% em 2024. Os hospitais possuem infraestrutura avançada de diagnóstico, oncologistas treinados e instalações de atendimento centralizadas, tornando-os os principais usuários finais. Diagnósticos baseados em instrumentos e procedimentos são amplamente utilizados em hospitais. Os investimentos de hospitais públicos e privados em diagnósticos de câncer fortalecem esse segmento. Os hospitais também implementam programas de rastreamento em todo o país, impulsionando a adoção. O alto volume de pacientes e a oferta abrangente de serviços impulsionam ainda mais a geração de receita nesse segmento.

O segmento de centros de diagnóstico deverá apresentar o crescimento mais rápido durante o período previsto. O número crescente de centros de diagnóstico privados em áreas urbanas e semiurbanas impulsiona esse crescimento. Os centros de diagnóstico oferecem serviços de exames especializados, incluindo diagnóstico molecular e procedimentos minimamente invasivos. Os pacientes preferem os centros de diagnóstico para obter resultados mais rápidos e acesso conveniente. A expansão da infraestrutura de saúde privada em países como Nigéria, Egito e Quênia apoia esse segmento. Os centros de diagnóstico estão cada vez mais equipados com instrumentos avançados para atender à crescente demanda.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado, com uma participação de 55% em 2024. Hospitais e instituições governamentais de saúde preferem adquirir equipamentos de diagnóstico diretamente dos fabricantes para compras em grandes quantidades e contratos de serviço. A licitação direta garante confiabilidade, conformidade com as regulamentações e suporte pós-venda. Grandes instituições de saúde preferem a aquisição direta para garantir contratos de serviço e garantias. O segmento é ainda mais fortalecido por relacionamentos estabelecidos entre fabricantes e compradores institucionais. A licitação direta também permite uma melhor negociação de preços e pacotes de manutenção.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido durante o período previsto. O aumento do número de centros de diagnóstico privados e clínicas especializadas em países como Nigéria, Egito e Quênia impulsiona esse crescimento. Os distribuidores facilitam o acesso a instrumentos de diagnóstico avançados em regiões sem a presença direta de fabricantes. Eles oferecem opções flexíveis de entrega e serviço, tornando o diagnóstico avançado mais acessível. O crescimento das redes de distribuição terceirizadas apoia a expansão dos serviços de diagnóstico para áreas semiurbanas e rurais. Parcerias entre distribuidores e prestadores de serviços de saúde aceleram a penetração no mercado. A crescente demanda por rápida implantação de ferramentas de diagnóstico em mercados emergentes impulsiona o crescimento do segmento.

Análise regional do mercado de diagnóstico de câncer uterino no Oriente Médio e África

- A África do Sul dominou o mercado de diagnóstico de câncer uterino do MEA com a maior participação na receita de 35,5% em 2024, apoiada por maior prevalência de doenças, infraestrutura avançada de saúde e atividades substanciais de pesquisa e desenvolvimento, com centros médicos urbanos experimentando adoção significativa de diagnósticos baseados em instrumentos e procedimentos.

- Pacientes e prestadores de cuidados de saúde na África do Sul priorizam cada vez mais a detecção precoce e o diagnóstico preciso, levando à adoção generalizada de soluções de diagnóstico baseadas em instrumentos e procedimentos em hospitais e clínicas especializadas.

- O crescimento do mercado é ainda apoiado por iniciativas governamentais, instalações de saúde bem estabelecidas e centros urbanos com alta acessibilidade a tecnologias de diagnóstico, tornando a África do Sul o principal centro de diagnóstico de câncer uterino na região.

Visão geral do mercado de diagnóstico de câncer uterino na África do Sul

O mercado de diagnóstico de câncer uterino da África do Sul capturou a maior fatia da receita, de 35,5%, em 2024 na região MEA, impulsionado pela alta prevalência da doença e pela infraestrutura de saúde bem estabelecida. Hospitais e clínicas especializadas estão adotando cada vez mais soluções de diagnóstico baseadas em instrumentos e procedimentos para melhorar a detecção precoce e os resultados do tratamento. Campanhas de conscientização e programas governamentais de rastreamento fortalecem ainda mais a demanda do mercado. A disponibilidade de oncologistas treinados e instalações laboratoriais avançadas facilita diagnósticos precisos e oportunos. Além disso, centros urbanos com fácil acesso a serviços de diagnóstico impulsionam a expansão do mercado. O investimento contínuo em P&D na área da saúde apoia a inovação e a adoção de tecnologias avançadas de diagnóstico.

Visão do mercado de diagnóstico de câncer uterino na Nigéria

Espera-se que o mercado de diagnóstico de câncer uterino na Nigéria cresça com a CAGR mais rápida durante o período previsto, impulsionado pelo aumento dos investimentos em saúde e pela expansão das redes privadas de hospitais e centros de diagnóstico. A crescente conscientização sobre a saúde uterina e a detecção precoce está incentivando as mulheres a buscar exames de rotina e diagnósticos avançados. A crescente população urbana está facilitando o acesso a serviços de diagnóstico baseados em instrumentos e procedimentos. Iniciativas governamentais para aprimorar a infraestrutura de tratamento do câncer estão apoiando ainda mais o crescimento do mercado. Além disso, parcerias entre empresas de diagnóstico locais e internacionais estão aumentando a disponibilidade de tecnologia. Opções de diagnóstico acessíveis e o treinamento de profissionais de saúde estão acelerando a adoção em todo o país.

Visão do mercado de diagnóstico de câncer uterino na Arábia Saudita

O mercado de diagnóstico de câncer uterino na Arábia Saudita está ganhando impulso devido aos altos gastos com saúde e às iniciativas governamentais para melhorar a saúde da mulher. Hospitais e centros de diagnóstico estão adotando diagnósticos avançados baseados em instrumentos e procedimentos minimamente invasivos para melhorar a precisão da detecção. Programas de conscientização pública e campanhas de rastreamento precoce estão aumentando a adesão das pacientes. A urbanização e as instalações de saúde tecnologicamente avançadas estão promovendo ainda mais o crescimento do mercado. A adoção de tecnologias laboratoriais e de imagem modernas nos setores público e privado apoia a expansão do diagnóstico. Além disso, colaborações com provedores internacionais de tecnologia médica estão facilitando o acesso a soluções de ponta.

Visão do mercado de diagnóstico de câncer uterino nos Emirados Árabes Unidos

O mercado de diagnóstico de câncer uterino nos Emirados Árabes Unidos deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado pelo aumento da prevalência de câncer uterino e pelo apoio governamental à assistência médica avançada. A infraestrutura hospitalar de alta qualidade e os centros de diagnóstico especializados aumentam a adoção de testes baseados em instrumentos e procedimentos. Campanhas de conscientização voltadas à saúde da mulher estão aumentando as taxas de rastreamento. A rápida urbanização e a forte participação do setor privado estão contribuindo para o crescimento do mercado. A integração de técnicas de diagnóstico molecular e minimamente invasivas melhora a precisão e os resultados para os pacientes. Além disso, parcerias estratégicas com empresas globais de diagnóstico facilitam a transferência de tecnologia e aumentam a competitividade no mercado.

Participação no mercado de diagnóstico de câncer uterino no Oriente Médio e África

O setor de diagnóstico de câncer uterino no Oriente Médio e na África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Olympus Corporation (Japão)

- Integra LifeSciences Corporation (EUA)

- KARL STORZ SE & Co. KG (Alemanha)

- Stryker (EUA)

- GE Vernova (EUA)

- FUJIFILM Corporation (Japão)

- Koninklijke Philips NV (Holanda)

- B. Braun SE (Alemanha)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche Ltd (Suíça)

- Danaher (EUA)

- BIOMÉRIEUX (França)

- QIAGEN (Holanda)

- Thermo Fisher Scientific Inc. (EUA)

- Illumina, Inc. (EUA)

- Novartis AG (Suíça)

- Abbott (EUA)

- Agilent Technologies, Inc. (EUA)

- BD (EUA)

Quais são os desenvolvimentos recentes no mercado de diagnóstico de câncer uterino no Oriente Médio e na África?

- Em abril de 2025, a AstraZeneca lançou o programa "Cancer Care Africa", com o objetivo de aprimorar o diagnóstico e o acesso ao tratamento do câncer em todo o continente. A iniciativa se concentra no fortalecimento dos sistemas de saúde, na melhoria da detecção precoce e no aumento da disponibilidade de tratamentos essenciais contra o câncer em regiões carentes. Este programa reforça o compromisso da AstraZeneca em enfrentar o crescente impacto do câncer na África por meio de parcerias estratégicas e mobilização de recursos.

- Em abril de 2025, a Unilabs Middle East lançou o Sistema de Diagnóstico Digital Hologic Genius nos Emirados Árabes Unidos (EAU). Essa tecnologia com inteligência artificial é a primeira do gênero na região e foi projetada especificamente para o rastreamento avançado do câncer cervical. O uso da citologia digital pelo sistema melhora a precisão do diagnóstico, agiliza os fluxos de trabalho laboratoriais e permite revisões remotas e seguras de casos, o que é crucial para aumentar o acesso a informações patológicas especializadas.

- Em março de 2025, a Synergy Laboratories anunciou o lançamento do Sistema de Diagnóstico Digital Genius, com tecnologia de IA, na região da Costa do Golfo. Este sistema, aprovado pela FDA, foi projetado para o rastreamento avançado do câncer cervical, mas seu uso de citologia digital aumenta a precisão do diagnóstico e expande o acesso a informações patológicas especializadas. Este desenvolvimento marca um passo significativo para levar tecnologia de diagnóstico avançada baseada em IA ao Oriente Médio.

- Em maio de 2024, o Fórum Econômico Mundial e a Siemens Healthineers lançaram uma Coalizão para o Câncer de Colo do Útero e de Mama, paralelamente à Assembleia Mundial da Saúde, com foco principal no Quênia. Esta parceria público-privada visa acelerar o progresso na detecção, tratamento e assistência ao câncer, fomentando colaborações multissetoriais e fornecendo acesso a uma rede de parceiros e recursos especializados. A iniciativa é um modelo de como os países podem lidar com seus problemas de câncer por meio de intervenções personalizadas e impactantes.

- Em novembro de 2022, a Koninklijke Philips NV lançou uma nova geração de soluções de ultrassom compactas e portáteis na região do Oriente Médio e África (MEA). Essa tecnologia visa levar a alta qualidade diagnóstica dos sistemas de ultrassom premium, baseados em carrinhos, a uma população de pacientes mais ampla. Isso é particularmente impactante para o diagnóstico de câncer uterino, pois pode melhorar o acesso a exames de imagem essenciais em áreas remotas e carentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.