North America Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Segmentação do mercado de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte, por tipo (sistemas robóticos, instrumentos e acessórios, e sistemas e serviços de imagem intervencionista), aplicação (cirurgia abdominal, urologia, otorrinolaringologia, cirurgia ortopédica de trauma, oncologia, ginecologia, neurologia, cirurgia de coluna, cardiologia, cirurgia respiratória, torácica e outras), tipo de procedimento (cirurgia aberta e minimamente invasiva), usuário final (hospitais, centros cirúrgicos ambulatoriais, clínicas e outros), canal de distribuição (licitação direta e vendas no varejo) - tendências e previsões do setor até 2032

Tamanho do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

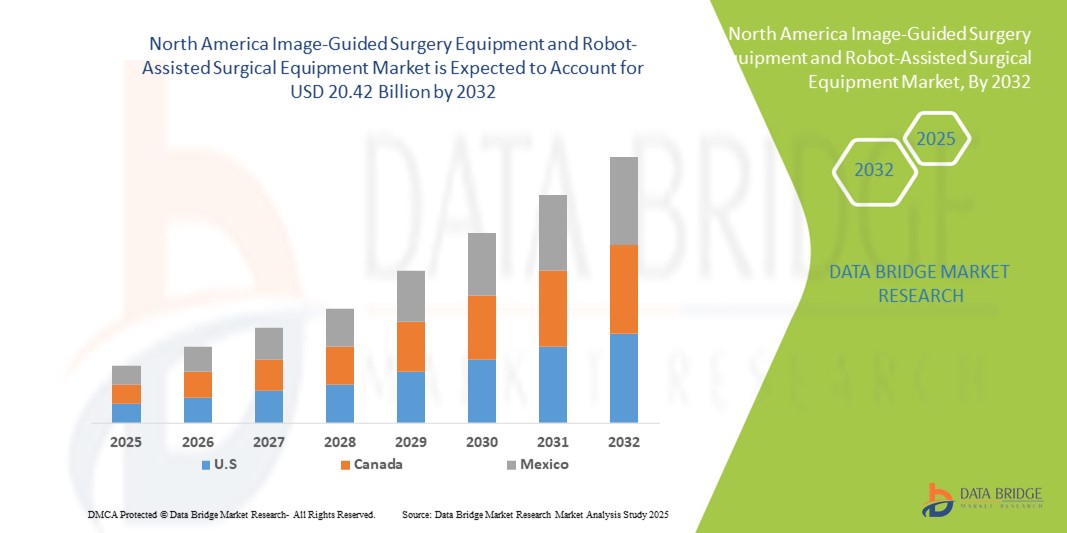

- O tamanho do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte foi avaliado em US$ 9,52 bilhões em 2024 e deve atingir US$ 20,42 bilhões até 2032 , com um CAGR de 10,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado por avanços tecnológicos, incluindo integração de IA, robótica e imagens em tempo real, que melhoram a precisão e os resultados cirúrgicos, juntamente com a crescente adoção de procedimentos minimamente invasivos que reduzem os tempos de recuperação e as complicações.

- Além disso, a expansão da infraestrutura de saúde, a crescente demanda por soluções cirúrgicas eficientes e a crescente preferência por plataformas cirúrgicas modernas assistidas por robôs em hospitais estão consolidando os sistemas guiados por imagem e assistidos por robôs como a escolha preferencial para cirurgias avançadas. Esses fatores convergentes estão acelerando a adoção desses equipamentos cirúrgicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

- A cirurgia guiada por imagem e o equipamento cirúrgico assistido por robô, que fornecem visualização avançada, precisão e recursos minimamente invasivos, são componentes cada vez mais críticos dos procedimentos cirúrgicos modernos em hospitais e clínicas especializadas devido à sua precisão aprimorada, orientação em tempo real e integração perfeita com sistemas cirúrgicos robóticos.

- A crescente demanda por esses sistemas cirúrgicos é alimentada principalmente pela crescente adoção de procedimentos minimamente invasivos, pelo aumento da prevalência de doenças crônicas que exigem cirurgias complexas e pelo foco crescente na melhoria dos resultados cirúrgicos e na redução do tempo de recuperação dos pacientes.

- Os EUA dominaram o mercado de equipamentos de cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte, com a maior participação na receita de 79,1% em 2024, caracterizado pela adoção precoce de tecnologias cirúrgicas avançadas, infraestrutura de saúde bem estabelecida e uma forte presença de importantes participantes do setor, com crescimento substancial em cirurgias assistidas por robô e guiadas por imagem, particularmente em hospitais especializados e acadêmicos, impulsionado por inovações de empresas de tecnologia médica estabelecidas e startups com foco em imagens assistidas por IA e precisão robótica.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de equipamentos de cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte durante o período previsto, devido ao aumento dos investimentos em saúde, à conscientização crescente sobre os benefícios da cirurgia minimamente invasiva e à expansão de instalações cirúrgicas avançadas.

- O segmento de cirurgia de trauma ortopédico dominou o mercado de equipamentos de cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte, com uma participação de 42,2% em 2024, impulsionado por sua alta adoção para substituições complexas de articulações, cirurgias de coluna e procedimentos de trauma onde a precisão e a invasividade reduzida são essenciais

Escopo do relatório e segmentação do mercado de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte

|

Atributos |

Principais insights de mercado sobre equipamentos de cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

Integração avançada de IA e imagens em tempo real

- Uma tendência significativa e crescente no mercado norte-americano é o aprofundamento da integração da inteligência artificial (IA) e da geração avançada de imagens em tempo real com sistemas cirúrgicos assistidos por robôs. Essa fusão de tecnologias está aprimorando a precisão cirúrgica, a tomada de decisões intraoperatórias e a eficiência dos procedimentos.

- Por exemplo, o mais recente Sistema Cirúrgico da Vinci Xi integra imagens assistidas por IA para reconhecimento de tecidos em tempo real, permitindo que os cirurgiões realizem procedimentos complexos com maior precisão e tempo operatório reduzido. Da mesma forma, o sistema Stealth Autoguide da Medtronic utiliza navegação orientada por IA para cirurgias minimamente invasivas da coluna, oferecendo orientação e segurança aprimoradas.

- A integração de IA nesses sistemas permite análises preditivas para o planejamento cirúrgico, otimiza os movimentos robóticos e fornece alertas em tempo real para desvios anatômicos ou processuais. Por exemplo, alguns sistemas Mazor X utilizam IA para melhorar a precisão do alinhamento ao longo do tempo e podem alertar a equipe cirúrgica sobre possíveis desvios. Além disso, a geração de imagens em tempo real permite que os cirurgiões façam ajustes informados durante as cirurgias, melhorando os resultados dos pacientes.

- A integração perfeita de sistemas robóticos com plataformas de imagem e redes de TI hospitalares facilita o controle centralizado sobre o planejamento cirúrgico, o monitoramento e a navegação. Por meio de uma única interface, os cirurgiões podem gerenciar imagens pré-operatórias, orientações intraoperatórias e avaliações pós-operatórias, criando um fluxo de trabalho cirúrgico unificado e automatizado.

- Essa tendência em direção a sistemas cirúrgicos mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas dos hospitais em relação ao atendimento cirúrgico. Consequentemente, empresas como Stryker e Johnson & Johnson estão desenvolvendo sistemas robóticos habilitados para IA com recursos como otimização automática de trajetória e orientação por imagem em tempo real.

- A demanda por sistemas guiados por imagem e assistidos por robôs com IA integrada e imagens em tempo real está crescendo rapidamente em hospitais e clínicas especializadas, à medida que os provedores de saúde priorizam cada vez mais a precisão, a eficiência e os melhores resultados cirúrgicos.

Dinâmica do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

Motorista

Aumento da demanda devido à crescente complexidade cirúrgica e procedimentos minimamente invasivos

- A crescente prevalência de procedimentos cirúrgicos complexos, juntamente com a adoção acelerada de técnicas minimamente invasivas, é um fator significativo para o aumento da demanda por sistemas guiados por imagem e assistidos por robótica.

- Por exemplo, em março de 2025, a Intuitive Surgical anunciou a expansão de suas plataformas robóticas da Vinci em diversos hospitais dos EUA, com o objetivo de melhorar o acesso a procedimentos minimamente invasivos e aprimorar os resultados cirúrgicos. Espera-se que tais iniciativas de empresas importantes impulsionem o crescimento do mercado no período previsto.

- À medida que os prestadores de cuidados de saúde visam reduzir os riscos operatórios e melhorar os tempos de recuperação dos pacientes, os sistemas assistidos por robótica oferecem recursos avançados, como precisão aprimorada, orientação de imagens em tempo real e dimensionamento de movimento, proporcionando uma atualização atraente em relação aos métodos cirúrgicos tradicionais.

- Além disso, a crescente adoção de cirurgias minimamente invasivas e o foco crescente no atendimento centrado no paciente estão tornando esses sistemas parte integrante dos programas cirúrgicos hospitalares, oferecendo integração perfeita com plataformas de imagem e monitoramento.

- A capacidade de realizar procedimentos complexos com incisões menores, perda de sangue reduzida e recuperação mais rápida do paciente, juntamente com investimentos crescentes em infraestrutura cirúrgica hospitalar, são fatores-chave que impulsionam a adoção desses sistemas na América do Norte.

Restrição/Desafio

Alto custo e obstáculos à conformidade regulatória

- O custo inicial relativamente alto dos sistemas cirúrgicos assistidos por robótica e guiados por imagem, aliado aos requisitos de conformidade regulatória, representa um desafio significativo para uma adoção mais ampla pelo mercado. Esses sistemas exigem investimentos de capital, treinamento e manutenção substanciais, o que pode limitar a penetração em hospitais e clínicas menores.

- Por exemplo, relatos de restrições orçamentárias em hospitais comunitários atrasaram a aquisição de plataformas robóticas avançadas, apesar do interesse clínico. Enfrentar esses desafios financeiros e regulatórios é crucial para expandir a adoção.

- Além disso, a complexidade de obter aprovações da FDA e atender aos rigorosos padrões de segurança e qualidade pode atrasar o lançamento de produtos e a entrada no mercado. Por exemplo, a Medtronic e a Stryker enfatizam a conformidade com os protocolos regulatórios para garantir aos hospitais a segurança e a eficácia do sistema.

- Embora os preços estejam diminuindo gradualmente e existam opções de financiamento disponíveis, o prêmio percebido pela tecnologia cirúrgica avançada ainda pode dificultar a adoção generalizada, especialmente em instalações de saúde menores ou com orçamento limitado.

- Superar esses desafios por meio de projetos de sistemas econômicos, vias regulatórias simplificadas e programas de treinamento robustos será vital para o crescimento sustentado do mercado.

Escopo do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

O mercado é segmentado com base no tipo, aplicação, tipo de procedimento, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em sistemas robóticos, instrumentos e acessórios, sistemas de imagem intervencionista e serviços. O segmento de sistemas robóticos dominou o mercado com a maior participação na receita em 2024, impulsionado pela crescente adoção em procedimentos cirúrgicos complexos, como cirurgias urológicas, ortopédicas e abdominais. Os hospitais priorizam os sistemas robóticos por sua precisão, maior destreza e capacidade de reduzir complicações cirúrgicas e tempos de recuperação. A presença consolidada de players importantes como a Intuitive Surgical e a Stryker, que oferecem plataformas robóticas abrangentes, fortalece ainda mais esse segmento. A forte demanda também é impulsionada pela integração de navegação assistida por IA e imagens em tempo real, o que melhora a precisão cirúrgica e os resultados dos pacientes. Além disso, os sistemas robóticos são cada vez mais utilizados em hospitais especializados e centros acadêmicos devido à sua versatilidade em múltiplos procedimentos. Sua capacidade de suportar cirurgias minimamente invasivas com incisões menores também aumenta a satisfação do paciente e a eficiência do hospital.

Prevê-se que o segmento de instrumentos e acessórios apresente a maior taxa de crescimento entre 2025 e 2030, impulsionado por inovações contínuas em instrumentos cirúrgicos, instrumentos robóticos reutilizáveis e acessórios específicos para procedimentos. Essas ferramentas aprimoram a funcionalidade dos sistemas robóticos existentes sem exigir grandes investimentos. Hospitais e clínicas preferem instrumentos e acessórios para aprimorar as capacidades das plataformas robóticas instaladas. O crescimento também é sustentado pela demanda por instrumentos descartáveis e estéreis em procedimentos cirúrgicos de alto volume. Além disso, novos players estão introduzindo instrumentos compatíveis e com boa relação custo-benefício, aumentando a adoção entre centros cirúrgicos ambulatoriais e clínicas menores.

- Por aplicação

Com base na aplicação, o mercado de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em cirurgia abdominal, urologia, otorrinolaringologia, cirurgia ortopédica de trauma, oncologia, ginecologia, neurologia, cirurgia de coluna, cardiologia, cirurgia respiratória, cirurgia torácica e outros. O segmento de cirurgia ortopédica de trauma dominou o mercado com a maior participação na receita de 42,2% em 2024, devido à alta incidência de fraturas e cirurgias de substituição articular que exigem intervenções precisas e minimamente invasivas. Os sistemas assistidos por robô e guiados por imagem oferecem melhor alinhamento, erros cirúrgicos reduzidos e recuperação pós-operatória mais rápida, tornando-os a escolha preferida dos cirurgiões ortopédicos. Os hospitais adotam cada vez mais esses sistemas para aprimorar os resultados cirúrgicos e reduzir as complicações em casos de trauma. Além disso, os procedimentos ortopédicos frequentemente envolvem estruturas ósseas complexas, que se beneficiam de imagens de alta resolução e precisão robótica. O segmento é ainda mais fortalecido pelo crescimento da população geriátrica que necessita de procedimentos de substituição articular e reparo de trauma.

Espera-se que o segmento de urologia apresente a maior taxa de crescimento durante o período previsto, impulsionado pela crescente prevalência de câncer de próstata e outras doenças urológicas que exigem intervenções robóticas minimamente invasivas. Prostatectomias e cirurgias renais assistidas por robô estão se tornando o padrão de atendimento devido à redução da perda sanguínea e à redução do tempo de internação hospitalar. A crescente conscientização entre pacientes e profissionais de saúde sobre as vantagens da robótica em procedimentos urológicos contribui para a adoção. Além disso, inovações em imagens robóticas e navegação assistida por IA estão aprimorando os resultados e expandindo a aplicabilidade em hospitais e centros especializados.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado de equipamentos cirúrgicos guiados por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em cirurgia aberta e cirurgia minimamente invasiva (MIS). O segmento de cirurgia minimamente invasiva dominou o mercado em 2024, impulsionado pela crescente preferência por procedimentos que reduzem o tamanho da incisão, a perda sanguínea e o tempo de recuperação. Hospitais e centros cirúrgicos ambulatoriais priorizam a MIS para melhorar os resultados dos pacientes, reduzir a internação hospitalar e aumentar a eficiência cirúrgica. Os procedimentos MIS também se beneficiam de plataformas assistidas por robô que fornecem visualização e controle de instrumentos aprimorados. Além disso, iniciativas governamentais e políticas de reembolso que favorecem a MIS estão incentivando os hospitais a investir nessas tecnologias. Os pacientes preferem cada vez mais a MIS devido ao retorno mais rápido às atividades normais e à redução de complicações pós-operatórias.

Espera-se que o segmento de cirurgia aberta testemunhe um crescimento mais rápido durante o período previsto em hospitais menores e instalações emergentes que estão gradualmente adotando instrumentos robóticos e ferramentas guiadas por imagem para aprimorar os procedimentos abertos tradicionais. Inovações que permitem abordagens híbridas combinando técnicas abertas e minimamente invasivas também estão impulsionando o crescimento. Isso permite que os cirurgiões façam a transição gradual para procedimentos assistidos por robótica enquanto gerenciam casos cirúrgicos complexos. A adoção de instrumentos de alta precisão para cirurgias abertas também melhora os resultados dos pacientes e a eficiência cirúrgica.

- Por usuário final

Com base no usuário final, o mercado de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASCs), clínicas e outros. O segmento hospitalar dominou o mercado com a maior participação em 2024, devido aos altos volumes cirúrgicos, à disponibilidade de capital para investimento e à demanda por recursos cirúrgicos avançados. Os hospitais investem em plataformas robóticas abrangentes e sistemas de imagem para melhorar a precisão cirúrgica, reduzir complicações e aumentar a satisfação do paciente. Hospitais acadêmicos e especializados são os principais adotantes, alavancando sistemas para aplicações multidisciplinares e fins de pesquisa. A presença de equipes cirúrgicas treinadas e o alto fluxo de pacientes garantem a máxima utilização dos sistemas robóticos, fortalecendo ainda mais a receita.

Espera-se que o segmento de centros cirúrgicos ambulatoriais apresente o crescimento mais rápido durante o período previsto, devido ao aumento de procedimentos ambulatoriais e à demanda por soluções robóticas e de imagem com boa relação custo-benefício. Os centros cirúrgicos ambulatoriais estão adotando sistemas compactos e modulares para procedimentos urológicos, ortopédicos e abdominais menores, a fim de reduzir o tempo operatório e melhorar o fluxo de pacientes. O aumento dos investimentos em centros cirúrgicos ambulatoriais e a expansão de procedimentos ambulatoriais minimamente invasivos são os principais impulsionadores do crescimento. Além disso, os centros cirúrgicos ambulatoriais preferem instrumentos e acessórios compatíveis com as plataformas robóticas existentes para otimizar o investimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado em 2024, impulsionado por hospitais e grandes instituições de saúde que adquirem sistemas robóticos e de imagem diretamente dos fabricantes. Isso garante serviço pós-venda abrangente, manutenção e suporte de treinamento, essenciais para equipamentos cirúrgicos complexos. Grandes players como Intuitive Surgical, Medtronic e Stryker frequentemente oferecem contratos de aquisição personalizados para grandes redes hospitalares. Os contratos de licitação direta também oferecem melhores preços, vantagens na aquisição em grandes quantidades e contratos de serviço de longo prazo, preferidos pelos provedores de saúde.

Espera-se que o segmento de vendas no varejo apresente o crescimento mais rápido durante o período previsto, devido à crescente demanda de clínicas e centros ambulatoriais menores que buscam instrumentos independentes, acessórios e soluções compactas de imagem. Os canais de varejo permitem disponibilidade mais rápida, opções de compra flexíveis e acesso mais fácil a tecnologias emergentes para instituições de saúde menores. O crescimento também é impulsionado por distribuidores online e regionais que oferecem instrumentos e kits de procedimentos com boa relação custo-benefício, compatíveis com os sistemas robóticos existentes.

Análise regional do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

- Os EUA dominaram o mercado de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô, com a maior participação na receita de 79,1% em 2024, caracterizados pela adoção precoce de tecnologias cirúrgicas avançadas, infraestrutura de saúde bem estabelecida e forte presença de importantes participantes do setor, com crescimento substancial em cirurgias assistidas por robô e guiadas por imagem.

- Hospitais e clínicas especializadas da região valorizam muito a precisão, a visualização aprimorada e os melhores resultados para os pacientes oferecidos por sistemas assistidos por robótica e guiados por imagem em diversas aplicações cirúrgicas, como urologia, ortopedia e cirurgias abdominais.

- Essa ampla adoção é ainda apoiada por uma infraestrutura de saúde bem estabelecida, altos investimentos em tecnologia médica e uma forte presença de importantes participantes do setor, estabelecendo equipamentos cirúrgicos robóticos e guiados por imagem como a solução preferida para procedimentos cirúrgicos complexos e de rotina.

Visão do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô nos EUA

O mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô nos EUA conquistou a maior fatia da receita em 2024 na América do Norte, impulsionado pela rápida adoção de procedimentos minimamente invasivos e pela expansão de tecnologias cirúrgicas avançadas. Hospitais e clínicas especializadas estão priorizando cada vez mais sistemas assistidos por robô e guiados por imagem para aumentar a precisão cirúrgica, reduzir complicações e melhorar os resultados dos pacientes. A crescente preferência por navegação assistida por IA, imagens em tempo real e plataformas robóticas multiespecialidades impulsiona ainda mais o crescimento do mercado. Além disso, fortes investimentos em infraestrutura de saúde, políticas de reembolso favoráveis e a presença de importantes players do setor estão contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô no Canadá

Espera-se que o mercado canadense de equipamentos cirúrgicos guiados por imagem e assistidos por robô se expanda a uma taxa composta de crescimento anual (CAGR) significativa durante o período previsto, impulsionado pela crescente adoção de cirurgias minimamente invasivas e investimentos em instalações cirúrgicas avançadas. Os profissionais de saúde no Canadá estão se concentrando em melhorar a eficiência cirúrgica, a precisão e o tempo de recuperação dos pacientes por meio de sistemas assistidos por robô e guiados por imagem. A crescente conscientização sobre os benefícios da cirurgia robótica entre pacientes e cirurgiões, juntamente com os avanços tecnológicos em imagens e navegação assistida por IA, está impulsionando o crescimento do mercado. Além disso, iniciativas governamentais que promovem a modernização da saúde e a integração digital em hospitais reforçam ainda mais a adoção.

Visão do mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô no México

O mercado mexicano de equipamentos para cirurgia guiada por imagem e equipamentos cirúrgicos assistidos por robô deverá crescer de forma constante, impulsionado pelo aumento dos gastos com saúde e pela expansão de redes hospitalares privadas que oferecem soluções cirúrgicas avançadas. A crescente conscientização sobre procedimentos minimamente invasivos e a demanda dos pacientes por resultados cirúrgicos de alta qualidade estão incentivando a adoção de sistemas guiados por imagem e assistidos por robô. Parcerias tecnológicas entre empresas internacionais de tecnologia médica e provedores de saúde locais estão facilitando o acesso a esses sistemas em importantes centros urbanos. Além disso, programas de treinamento e workshops cirúrgicos estão aprimorando a proficiência dos cirurgiões no uso de tecnologias assistidas por robô, apoiando uma maior penetração no mercado.

Participação no mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte

O setor de equipamentos cirúrgicos guiados por imagem e assistidos por robô da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Intuitive Surgical, Inc. (EUA)

- Medtronic (Irlanda)

- Stryker (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Zimmer Biomet. (EUA)

- Smith + Nephew (Reino Unido)

- Medrobotics Corporation (EUA)

- Titan Medical Inc. (Canadá)

- Corindus Vascular Robotics, Inc. (EUA)

- TransEnterix, Inc. (EUA)

- Asensus Surgical, Inc. (EUA)

- Medivators Inc. (EUA)

- EndoControl (França)

- CMR Surgical Ltd (Reino Unido)

- Vicarious Surgical (EUA)

- Microbot Medical Inc. (EUA)

- Brainlab SE (Alemanha)

- OrthAlign (EUA)

Quais são os desenvolvimentos recentes no mercado de equipamentos cirúrgicos guiados por imagem e assistidos por robô na América do Norte?

- Em julho de 2025, a Intuitive Surgical anunciou que seu sistema cirúrgico da Vinci 5 recebeu a Marcação CE, permitindo sua disponibilidade comercial na Europa. Este sistema apresenta mais de 150 inovações de design e visa proporcionar maior autonomia ao cirurgião, fluxos de trabalho mais simplificados na sala de cirurgia e análise avançada de dados.

- Em abril de 2025, a LEM Surgical anunciou que seu Sistema Cirúrgico Robótico Dynamis recebeu a aprovação da FDA, marcando um avanço significativo na tecnologia de cirurgia de coluna. Esta plataforma integrada baseada em navegação combina imagens em tempo real, orientação dinâmica e compatibilidade com instrumentação adaptável, aumentando a precisão e o controle durante procedimentos de coluna. A versatilidade do sistema visa melhorar os resultados cirúrgicos e otimizar os fluxos de trabalho do centro cirúrgico.

- Em novembro de 2024, a Johnson & Johnson MedTech anunciou que a FDA dos EUA aprovou a isenção de dispositivo experimental (IDE) do sistema cirúrgico robótico OTTAVA™, permitindo o início de ensaios clínicos em unidades dos EUA. O sistema foi projetado como um robô cirúrgico de tecidos moles multiespecializado, suportando uma ampla gama de procedimentos em diferentes anatomias de pacientes e especialidades cirúrgicas.

- Em setembro de 2024, a Medtronic expandiu seu ecossistema de cirurgia de coluna AiBLE com a introdução de novas tecnologias e a formação de uma parceria com a Siemens Healthineers. Essa expansão visa aprimorar a integração de navegação, robótica, dados, IA, imagem, software e implantes para permitir resultados mais previsíveis em procedimentos de coluna e crânio.

- Em julho de 2024, a Stryker anunciou a aprovação da FDA para um novo software para seu Sistema de Orientação Q para cirurgias de coluna. A tecnologia fornece alertas sonoros e sensoriais quando o cirurgião se aproxima dos limites anatômicos planejados durante um procedimento e inclui um recurso chamado Copilot, que para automaticamente ao atingir uma profundidade planejada durante a cirurgia, para auxiliar na colocação dos parafusos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.