North America Non Hodgkin Lymphoma Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.34 Billion

USD

4.69 Billion

2024

2032

USD

2.34 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 4.69 Billion | |

| % | |

|

Segmentação do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte, por tipo de teste (imagem, biópsia, imuno-histoquímica, biomarcador, teste genético , citogenética, punção lombar, exame de sangue, citoquímica e outros), estágio do câncer (estágio IV, estágio III, estágio II, estágio I e estágio 0), tipo de tumor (linfomas agressivos e linfomas indolentes), produto (produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis), tecnologia (hibridização in situ fluorescente, sequenciamento de última geração, fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros), aplicação (triagem, diagnóstico e preditivo, prognóstico e pesquisa), usuário final (hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões da indústria até 2032

Tamanho do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

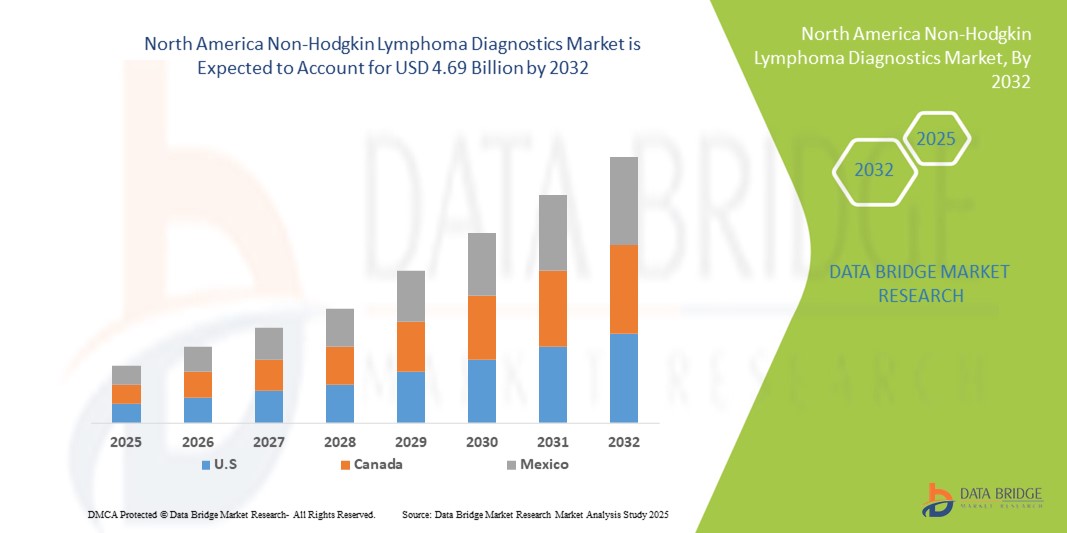

- O tamanho do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte foi avaliado em US$ 2,34 bilhões em 2024 e deve atingir US$ 4,69 bilhões até 2032 , com um CAGR de 9,10% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelo aumento da prevalência de Linfoma Não Hodgkin (LNH) em todo o mundo e pela crescente demanda por soluções de diagnóstico precoce e preciso. Tecnologias avançadas de diagnóstico, como citometria de fluxo, imuno-histoquímica e perfil molecular, desempenham um papel fundamental na melhoria da detecção de doenças e dos resultados dos pacientes.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes sobre planos de tratamento personalizados e medicina de precisão está impulsionando a adoção de soluções diagnósticas inovadoras. Avanços contínuos em automação laboratorial, testes de alto rendimento e integração com sistemas de suporte à decisão clínica estão aumentando a eficiência e a precisão no diagnóstico de LNH.

Análise de mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

- O mercado de diagnóstico de linfoma não-Hodgkin está testemunhando um rápido crescimento devido à crescente conscientização sobre a detecção precoce do câncer, aos avanços tecnológicos em ferramentas de diagnóstico e à crescente adoção de abordagens de medicina de precisão.

- A crescente demanda por diagnósticos de linfoma não-Hodgkin é alimentada principalmente pelo aumento dos gastos com saúde, pela crescente incidência de cânceres hematológicos e pela crescente adoção de tecnologias de diagnóstico de última geração e habilitadas por IA.

- Os EUA dominaram o mercado de diagnóstico de linfoma não-Hodgkin com a maior participação na receita de 78,6% em 2025, caracterizado por altos gastos com saúde, infraestrutura médica avançada e uma forte presença de importantes participantes do setor, com crescimento substancial em instalações de diagnóstico impulsionadas por inovações de empresas estabelecidas e startups com foco em triagem habilitada por IA e diagnósticos de precisão

- Espera-se também que o Canadá seja o país com crescimento mais rápido no mercado de diagnóstico de linfoma não-Hodgkin durante o período previsto, devido à crescente conscientização sobre o diagnóstico precoce, à maior disponibilidade de testes diagnósticos avançados e à expansão do acesso à saúde.

- O segmento de linfoma agressivo dominou o mercado de diagnóstico de linfoma não Hodgkin, com uma participação de 57,2% em 2025, devido à necessidade urgente de diagnósticos rápidos e precisos em casos de progressão rápida. Linfomas agressivos exigem monitoramento intensivo e caracterização molecular precisa para orientar decisões imediatas de tratamento.

Escopo do relatório e segmentação do mercado de diagnóstico de linfoma não-Hodgkin

|

Atributos |

Principais insights de mercado para diagnóstico de linfoma não-Hodgkin |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

Avanços no diagnóstico do linfoma não-Hodgkin

- Uma tendência significativa no mercado de diagnóstico de linfoma não-Hodgkin dos EUA é a crescente adoção de tecnologias avançadas de diagnóstico, incluindo citometria de fluxo, imuno-histoquímica e sequenciamento de última geração (NGS), que estão melhorando a precisão e permitindo a detecção mais precoce da doença.

- Por exemplo, plataformas modernas de citometria de fluxo podem identificar e classificar rapidamente os subtipos de linfoma, permitindo que os médicos elaborem planos de tratamento mais precisos. Da mesma forma, o diagnóstico baseado em NGS fornece um perfil genético abrangente, apoiando abordagens terapêuticas personalizadas.

- A integração de sistemas laboratoriais automatizados e fluxos de trabalho de diagnóstico avançados permite tempos de resposta mais rápidos, reduz erros humanos e melhora a eficiência geral do laboratório

- Esses avanços tecnológicos facilitam o gerenciamento centralizado de dados do paciente, permitindo que os provedores de saúde acompanhem a progressão da doença, monitorem a resposta ao tratamento e tomem decisões informadas por meio de processos de diagnóstico simplificados.

- A tendência para diagnósticos mais precisos, rápidos e confiáveis está transformando fundamentalmente as práticas clínicas e o manejo de pacientes no tratamento do Linfoma Não Hodgkin. Consequentemente, as empresas estão investindo em soluções diagnósticas inovadoras, expandindo a disponibilidade de testes e melhorando a acessibilidade para profissionais de saúde.

- A demanda por diagnósticos avançados de linfoma não-Hodgkin está crescendo rapidamente nos EUA, à medida que os sistemas de saúde se concentram na detecção precoce, classificação precisa e abordagens de tratamento personalizadas para melhorar os resultados dos pacientes.

Dinâmica do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

Motorista

Necessidade crescente devido à conscientização crescente e às iniciativas de detecção precoce

- A crescente prevalência de cânceres hematológicos, juntamente com a crescente conscientização sobre os benefícios da detecção precoce, é um fator significativo para o aumento da demanda por diagnósticos de linfoma não-Hodgkin

- Por exemplo, em abril de 2024, empresas líderes em diagnóstico introduziram plataformas avançadas de citometria de fluxo e sequenciamento de última geração com o objetivo de aprimorar a detecção precoce e a classificação precisa do linfoma não-Hodgkin. Espera-se que tais inovações, por parte de importantes players, impulsionem o crescimento do mercado no período previsto.

- À medida que os pacientes e os profissionais de saúde se tornam mais conscientes da importância do diagnóstico precoce e dos planos de tratamento personalizados, as soluções avançadas de diagnóstico oferecem maior precisão, resultados rápidos e perfis abrangentes de doenças, proporcionando uma atualização convincente em relação aos métodos de diagnóstico tradicionais.

- Além disso, a crescente ênfase na medicina personalizada e na oncologia de precisão está aumentando a adoção de plataformas de diagnóstico integradas que permitem testes, monitoramento e relatórios contínuos dentro dos fluxos de trabalho clínicos.

- A conveniência de tempos de resposta mais rápidos, opções de testes minimamente invasivos e maior acessibilidade a diagnósticos especializados são fatores-chave que impulsionam a adoção do Diagnóstico de Linfoma Não-Hodgkin em hospitais, laboratórios de diagnóstico e clínicas especializadas. A tendência para soluções laboratoriais centralizadas e automatizadas contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com altos custos e acessibilidade limitada

- O alto custo inicial dos sistemas avançados de diagnóstico de linfoma não-Hodgkin, incluindo citometria de fluxo e plataformas NGS, representa um desafio significativo para uma penetração mais ampla no mercado, especialmente para clínicas menores ou provedores de saúde com orçamento limitado.

- Por exemplo, embora alguns testes de diagnóstico se tenham tornado mais acessíveis através de inovações na automação e na eficiência dos reagentes, funcionalidades premium como a análise multiparâmetros ou a criação rápida de perfis genéticos têm frequentemente custos mais elevados, o que pode limitar a adopção em contextos com recursos limitados.

- Enfrentar esses desafios por meio de soluções econômicas, parcerias com instituições de saúde e cobertura de seguro mais ampla é crucial para expandir o acesso ao mercado. As empresas estão cada vez mais oferecendo plataformas de diagnóstico escaláveis e modulares para atender a diversos tamanhos de unidades de saúde.

- Embora os preços estejam diminuindo gradualmente devido aos avanços tecnológicos e à concorrência, o alto custo percebido dos diagnósticos avançados ainda pode dificultar a adoção generalizada, especialmente em hospitais menores ou mercados emergentes de saúde.

- Superar estes desafios através de uma maior acessibilidade, da educação dos pacientes sobre os benefícios da detecção precoce e da maior disponibilidade de serviços de diagnóstico será vital para o crescimento sustentado do mercado.

Escopo do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

O mercado é segmentado com base no tipo de teste, estágio do câncer, tipo de tumor, produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em imagem, biópsia, imuno-histoquímica, biomarcador, teste genético, citogenética, punção lombar, exame de sangue, citoquímica e outros. O segmento de biópsia dominou o mercado com a maior participação na receita de 38,5% em 2025, impulsionado por sua alta precisão diagnóstica e capacidade de fornecer confirmação histopatológica definitiva de subtipos de linfoma. Hospitais e centros de diagnóstico adotam amplamente os procedimentos de biópsia devido à sua confiabilidade e confiança clínica estabelecida. Avanços tecnológicos, como o processamento automatizado de tecidos e imagens de alta resolução, aumentaram ainda mais a precisão dos resultados e a eficiência do fluxo de trabalho. Os testes de biópsia desempenham um papel fundamental na orientação de planos de tratamento personalizados e no monitoramento da resposta terapêutica. A integração com o perfil molecular e a imuno-histoquímica fortalece sua utilidade para a oncologia de precisão. O domínio do segmento é apoiado pela adoção consistente nos principais hospitais e centros especializados em câncer, tornando-o o padrão preferencial para o diagnóstico de linfoma não Hodgkin.

Prevê-se que o segmento de biomarcadores testemunhe a taxa de crescimento mais rápida, com um CAGR de 22,0% entre 2025 e 2032, impulsionado pela crescente demanda por detecção precoce e monitoramento terapêutico. Os testes de biomarcadores permitem a estratificação precisa do paciente e orientam abordagens de tratamento personalizadas. A expansão das capacidades de ensaios moleculares e plataformas de testes de alto rendimento aceleram a adoção em hospitais e laboratórios de diagnóstico especializados. A conscientização dos clínicos sobre a importância dos biomarcadores e as aprovações regulatórias apoiam ainda mais o crescimento do mercado. Esses testes também facilitam a integração com sequenciamento de última geração e outros diagnósticos moleculares. Iniciativas de pesquisa e ensaios clínicos incorporam cada vez mais testes de biomarcadores, impulsionando uma maior adoção. A inovação contínua na sensibilidade e especificidade dos ensaios garante uma rápida expansão do mercado.

- Por estágio do câncer

Com base no estágio do câncer, o mercado de diagnóstico de linfoma não Hodgkin da América do Norte é segmentado em Estágio IV, Estágio III, Estágio II, Estágio I e Estágio 0. O segmento Estágio II dominou o mercado com uma participação de 35,8% em 2025, apoiado por protocolos diagnósticos padronizados para pacientes diagnosticados em estágios intermediários. Os testes de Estágio II ajudam os médicos a otimizar a intensidade do tratamento, minimizando os efeitos adversos. Os procedimentos diagnósticos para este estágio são amplamente adotados em hospitais e centros ambulatoriais para monitorar a progressão da doença e planejar terapias combinadas. Os diagnósticos de Estágio II integram-se bem com estudos moleculares e de imagem, aumentando a confiança no diagnóstico. A intervenção precoce neste estágio melhora significativamente o prognóstico do paciente. O segmento se beneficia de altos volumes de pacientes e fluxos de trabalho estabelecidos, reforçando sua liderança. Os médicos contam com os diagnósticos de Estágio II para orientar tanto o tratamento imediato quanto o gerenciamento da doença a longo prazo.

Espera-se que o segmento de Estágio IV apresente a taxa de crescimento mais rápida, com um CAGR de 19,5% entre 2025 e 2032, impulsionado pela necessidade de monitoramento abrangente de pacientes em estágio avançado. Os diagnósticos de Estágio IV exigem testes complexos e multimodais, incluindo exames de imagem, perfil molecular e análise genética. Hospitais e centros especializados em câncer adotam cada vez mais essas técnicas de alta precisão para monitorar a progressão da doença e a resposta terapêutica. A crescente incidência de diagnósticos em estágio avançado e a demanda por estratégias de tratamento personalizadas impulsionam ainda mais o crescimento. Os avanços tecnológicos e a maior acessibilidade a diagnósticos avançados apoiam a rápida adoção. Os testes de Estágio IV continuam sendo uma área de foco crítica para o tratamento oncológico.

- Por tipo de tumor

Com base no tipo de tumor, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em linfomas agressivos e linfomas indolentes. O segmento de linfoma agressivo dominou o mercado com uma participação de 57,2% em 2025, devido à necessidade urgente de diagnósticos rápidos e precisos em casos de rápida progressão. Linfomas agressivos requerem monitoramento intensivo e caracterização molecular precisa para orientar decisões imediatas de tratamento. Hospitais e centros de câncer priorizam esses pacientes de alto risco, garantindo a adoção de métodos de teste avançados. A rápida identificação de subtipos agressivos permite que os oncologistas personalizem terapias intensivas e monitorem os resultados terapêuticos. A prevalência de linfomas agressivos na América do Norte, aliada à urgência clínica, impulsiona uma demanda consistente. Fluxos de trabalho de diagnóstico estabelecidos e a integração com o perfil molecular fortalecem o domínio do segmento. Iniciativas de pesquisa com foco na detecção de linfoma agressivo reforçam ainda mais sua liderança de mercado.

Espera-se que o segmento de linfoma indolente apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 17,8%, entre 2025 e 2032, impulsionada pela crescente demanda por monitoramento de longo prazo e testes minimamente invasivos. O diagnóstico de linfoma indolente enfatiza testes genéticos e baseados em biomarcadores para rastrear a progressão da doença ao longo do tempo. Hospitais, ambulatórios e laboratórios especializados adotam cada vez mais esses diagnósticos para detecção precoce e atendimento personalizado. O segmento se beneficia da crescente conscientização entre os médicos sobre a importância do monitoramento contínuo dos pacientes. Inovações tecnológicas em ensaios moleculares e imuno-histoquímicos contribuem para uma maior precisão diagnóstica. Estudos de pesquisa e ensaios clínicos direcionados a linfomas indolentes estimulam ainda mais o crescimento. A crescente adoção em programas de oncologia de precisão acelera a expansão do mercado para esse segmento.

- Por produto

Com base no produto, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em produtos baseados em instrumentos, produtos baseados em plataformas, kits e reagentes e outros consumíveis. O segmento de kits e reagentes dominou o mercado com uma participação de 42,0% em 2025, impulsionado pela demanda recorrente em hospitais e laboratórios de diagnóstico por soluções padronizadas e prontas para uso. Os kits permitem tempos de processamento mais rápidos, minimizam a variabilidade do operador e garantem resultados consistentes em vários locais de teste. Eles suportam uma ampla gama de aplicações de diagnóstico, incluindo biópsia, testes moleculares e de biomarcadores. Hospitais e institutos de pesquisa dependem de kits de alta qualidade para diagnósticos de rotina e estudos clínicos. A crescente adoção de diagnósticos moleculares e imuno-histoquímica impulsiona ainda mais a demanda. Kits e reagentes oferecem facilidade de armazenamento, confiabilidade e compatibilidade com vários instrumentos, reforçando o domínio do mercado. A disponibilidade de fornecedores estabelecidos aumenta a eficiência de aquisição para grandes instalações de saúde.

Espera-se que o segmento de produtos baseados em plataforma apresente o CAGR mais rápido, de 20,2%, entre 2025 e 2032, à medida que sistemas integrados combinam múltiplas capacidades de diagnóstico em fluxos de trabalho automatizados únicos. As soluções de plataforma otimizam os processos laboratoriais, reduzem a intervenção manual e oferecem suporte a testes de alto rendimento. Hospitais e centros de diagnóstico preferem cada vez mais plataformas pela sua escalabilidade, eficiência e facilidade de uso. A integração com módulos moleculares e de imagem permite análises abrangentes a partir de um único sistema. O segmento se beneficia de inovações em automação, análise de software e design modular. A crescente adoção em institutos acadêmicos e de pesquisa acelera ainda mais o crescimento. Os diagnósticos baseados em plataforma também oferecem suporte à conectividade multiteste, melhorando a produtividade geral do laboratório.

- Por Tecnologia

Com base na tecnologia, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em hibridização in situ fluorescente (FISH), sequenciamento de nova geração (NGS), fluorimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros. O segmento de sequenciamento de nova geração (NGS) dominou o mercado com uma participação de 40,5% em 2025, devido às suas capacidades abrangentes de perfil genético e papel crítico na oncologia de precisão. O NGS permite a detecção de múltiplas mutações simultaneamente, facilitando a estratificação do paciente e a seleção da terapia. Hospitais e centros de câncer adotam amplamente o NGS por sua alta sensibilidade, escalabilidade e compatibilidade com estudos de biomarcadores. A integração com biópsia e diagnóstico molecular aumenta a utilidade clínica. Pesquisas e ensaios clínicos em andamento aumentam a demanda por plataformas NGS de alto rendimento. O segmento é ainda apoiado por aprovações regulatórias e crescente adoção em fluxos de trabalho de rotina em oncologia.

Espera-se que o segmento de hibridização in situ fluorescente (FISH) apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 18,7%, entre 2025 e 2032, impulsionada por sua capacidade de detectar rapidamente anormalidades genéticas e translocações cromossômicas. A FISH é essencial para o diagnóstico precoce, avaliação do prognóstico e planejamento do tratamento. Sua adoção está aumentando em hospitais, laboratórios de diagnóstico e centros de pesquisa especializados. Aprimoramentos tecnológicos no design de sondas e sistemas de imagem melhoram a precisão e o tempo de resposta. O teste FISH complementa outros diagnósticos moleculares para uma avaliação abrangente do paciente. A crescente conscientização sobre seu valor diagnóstico em neoplasias hematológicas impulsiona o crescimento do mercado. A expansão das aplicações clínicas contribui ainda mais para a rápida adoção.

- Por aplicação

Com base na aplicação, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em triagem, diagnóstico e preditivo, prognóstico e pesquisa. O segmento diagnóstico e preditivo dominou o mercado de diagnóstico de linfoma não Hodgkin na América do Norte, com uma participação de 45,3% em 2025, impulsionado pela crescente necessidade de classificação precisa da doença e orientação terapêutica. Os testes diagnósticos e preditivos combinam dados moleculares, genéticos e de imagem para fornecer aos médicos insights abrangentes sobre a progressão da doença e o prognóstico do paciente. Hospitais e centros de diagnóstico especializados dependem fortemente desses testes para apoiar o planejamento do tratamento e a tomada de decisões clínicas. O segmento se beneficia da integração com programas de medicina personalizada, permitindo estratégias terapêuticas personalizadas. A pesquisa contínua e a validação clínica de biomarcadores preditivos reforçam ainda mais seu domínio de mercado. Sua utilidade clínica estabelecida e ampla adoção em centros de oncologia mantêm sua liderança. A crescente complexidade dos protocolos de tratamento e a necessidade de identificação precoce de pacientes de alto risco consolidam ainda mais a forte posição deste segmento na América do Norte.

Espera-se que o segmento de triagem testemunhe o CAGR mais rápido de 19,0% de 2025 a 2032, impulsionado pela crescente conscientização sobre detecção precoce e iniciativas de saúde preventiva. Os testes de triagem facilitam o diagnóstico oportuno, ajudando os médicos a iniciar o tratamento antes da progressão da doença. Centros de diagnóstico ambulatorial e hospitais adotam cada vez mais programas de triagem para populações de alto risco. Avanços em ensaios de biomarcadores, tecnologias de imagem e técnicas minimamente invasivas aumentam a precisão dos testes e o conforto do paciente. Iniciativas governamentais e programas de cobertura de seguro que apoiam a detecção precoce impulsionam ainda mais a adoção. Inovações tecnológicas reduzem os tempos de resposta e os custos operacionais, permitindo uma implantação mais ampla. O segmento também se beneficia do crescimento de campanhas educacionais direcionadas a médicos e pacientes. Espera-se que a expansão dos programas de triagem em ambientes clínicos e de pesquisa acelere significativamente o crescimento do mercado durante o período previsto.

- Por usuário final

Com base no usuário final, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado com uma participação de 50,0% em 2025, devido à sua capacidade de gerenciar fluxos de trabalho diagnósticos complexos, acesso a instrumentação avançada e disponibilidade de equipe especializada. Os hospitais oferecem serviços integrados, desde os testes iniciais até o monitoramento do tratamento, garantindo a continuidade do atendimento aos pacientes com linfoma não Hodgkin. Equipes multidisciplinares de oncologia contam com diagnósticos hospitalares para orientar decisões terapêuticas e monitorar a resposta do paciente. Os hospitais também investem em plataformas de alto rendimento e recursos de testes moleculares para lidar com grandes volumes de pacientes com eficiência. O segmento se beneficia de canais de aquisição bem estabelecidos e relacionamentos de longo prazo com fornecedores. Além disso, os hospitais participam de ensaios clínicos e iniciativas de pesquisa, fortalecendo ainda mais a liderança do segmento. Sua infraestrutura centralizada, conformidade regulatória e redes laboratoriais avançadas reforçam sua dominância no mercado norte-americano.

Espera-se que o segmento de centros de diagnóstico testemunhe o CAGR mais rápido de 21,5% de 2025 a 2032, impulsionado pela expansão de instalações especializadas de testes ambulatoriais que oferecem diagnósticos rápidos e econômicos. Os centros de diagnóstico oferecem flexibilidade para pacientes que buscam testes convenientes e oportunos sem hospitalização. A crescente adoção de testes de diagnóstico molecular e baseados em biomarcadores nesses centros apoia o crescimento. Investimentos em automação e equipamentos laboratoriais avançados aumentam a eficiência e a precisão dos resultados. Parcerias com hospitais e institutos acadêmicos ajudam a expandir a oferta de serviços. Campanhas de conscientização de pacientes e programas de encaminhamento de provedores de saúde impulsionam ainda mais a adoção. O suporte regulatório e as melhorias na cobertura de seguros aceleram a utilização. O crescimento dos centros de diagnóstico também é impulsionado pelo foco crescente em iniciativas de saúde preventiva e detecção precoce em toda a América do Norte.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de diagnóstico de linfoma não Hodgkin na América do Norte é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado de diagnóstico de linfoma não Hodgkin na América do Norte, com uma participação de 46,8% em 2025, apoiado por compras em massa por hospitais, instituições governamentais e grandes redes de diagnóstico. Os acordos de licitação direta permitem contratos de longo prazo, fornecimento previsível e eficiência de custos, garantindo a continuidade dos serviços de diagnóstico. Hospitais e centros de câncer dependem de licitação direta para garantir instrumentos, reagentes e consumíveis de alta qualidade. Esses acordos também incluem suporte técnico, treinamento e manutenção, aumentando a confiabilidade para os usuários finais. Os fornecedores se beneficiam de fluxos de receita estáveis e relacionamentos mais fortes com clientes importantes. O domínio do segmento é reforçado pela crescente adoção de plataformas integradas de diagnóstico e sistemas laboratoriais avançados. A gestão eficiente da cadeia de suprimentos e os processos de aquisição simplificados fortalecem ainda mais a liderança da distribuição por licitação direta na América do Norte.

Espera-se que o segmento de vendas no varejo testemunhe o CAGR mais rápido de 18,9% de 2025 a 2032, impulsionado pela crescente disponibilidade de kits de diagnóstico, reagentes e consumíveis prontos para uso por meio de distribuidores comerciais. Os canais de varejo fornecem acesso a laboratórios menores, institutos acadêmicos e clínicas ambulatoriais que podem não participar de acordos de licitação em massa. Fácil disponibilidade, preços competitivos e variedade de produtos tornam a distribuição no varejo uma opção atraente para os usuários finais. Inovações tecnológicas em embalagens, extensão de prazo de validade e kits pré-validados aumentam a adoção. Campanhas de conscientização direcionadas a instalações de saúde menores impulsionam ainda mais o crescimento. Os canais de varejo também apoiam a rápida implantação de novas tecnologias de diagnóstico e reagentes, expandindo o alcance do mercado. As crescentes redes de distribuição online e offline aceleram a acessibilidade em toda a América do Norte, contribuindo para a rápida expansão deste segmento.

Análise regional do mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

- A América do Norte dominou o mercado de diagnóstico de linfoma não-Hodgkin com a maior participação na receita em 2025, impulsionada por altos gastos com saúde, infraestrutura médica avançada e uma forte presença de provedores líderes de serviços de diagnóstico

- A região se beneficia da ampla adoção de triagem habilitada por IA, diagnósticos de precisão e plataformas de testes inovadoras, permitindo a detecção precoce e o gerenciamento personalizado do paciente

- Pesquisa e desenvolvimento contínuos, colaborações crescentes entre empresas estabelecidas e startups e conscientização crescente sobre o rastreamento do linfoma dão suporte adicional ao crescimento do mercado

Visão do mercado de diagnóstico de linfoma não-Hodgkin nos EUA

O mercado de diagnóstico de linfoma não Hodgkin dos EUA conquistou a maior fatia de 78,6% na América do Norte em 2025, impulsionado pela rápida adoção de soluções avançadas de diagnóstico molecular, genético e imuno-histoquímico. Os altos gastos com saúde do país, a robusta infraestrutura médica e o forte foco na detecção precoce do câncer apoiam a ampla implementação de diagnósticos de precisão. Inovações de empresas consolidadas e startups, incluindo ferramentas baseadas em IA e plataformas de testes de alto rendimento, estão impulsionando um crescimento substancial. A integração de fluxos de trabalho de diagnóstico avançados em hospitais, centros de pesquisa e laboratórios clínicos fortalece ainda mais a posição dos EUA como mercado dominante na região.

Visão geral do mercado de diagnóstico de linfoma não-Hodgkin no Canadá

Espera-se que o mercado canadense de diagnóstico de linfoma não Hodgkin seja o de crescimento mais rápido no mercado de diagnóstico de linfoma não Hodgkin durante o período previsto, com crescimento projetado a uma taxa composta de crescimento anual (CAGR) robusta devido à crescente conscientização sobre a detecção precoce do câncer, à expansão do acesso a testes diagnósticos avançados e ao apoio governamental à modernização da saúde. A adoção de sequenciamento de última geração, testes de biomarcadores e diagnósticos moleculares está aumentando em hospitais, centros de diagnóstico e institutos de pesquisa. Investimentos em infraestrutura de saúde, juntamente com iniciativas para aprimorar o rastreamento precoce e o atendimento personalizado ao paciente, estão impulsionando a rápida expansão do mercado no Canadá.

Participação no mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

O setor de diagnóstico de linfoma não-Hodgkin é liderado principalmente por empresas bem estabelecidas, incluindo:

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Koninklijke Philips NV (Holanda)

- Siemens Healthcare AG (Alemanha)

- Danaher Corporation (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- General Electric Company (EUA)

- Sysmex Corporation (Japão)

- Graal (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (EUA)

- Laboratórios NeoGenomics (EUA)

- Hologic, Inc. (EUA)

- Integrated DNA Technologies, Inc. (EUA)

- CENTOGENE NV (Alemanha)

- Merit Medical Systems (EUA)

- Labcorp Genetics Inc. (EUA)

- PerkinElmer (EUA)

- QIAGEN (EUA)

- GeneDx, LLC (EUA)

Últimos desenvolvimentos no mercado de diagnóstico de linfoma não-Hodgkin na América do Norte

- Em maio de 2025, a Roche anunciou a expansão de sua terapia com Columvi (glofitamabe) para linfoma difuso de grandes células B (LDGCB) recidivado ou refratário. Dados de um estudo de acompanhamento de dois anos demonstraram uma melhora de 40% na sobrevida global para pacientes tratados com Columvi® em combinação com gemcitabina e oxaliplatina (GemOx), em comparação com o regime padrão de rituximabe mais GemOx. Este avanço reforça o compromisso da Roche em aprimorar as opções de tratamento para pacientes com LNH por meio de terapias inovadoras.

- Em agosto de 2025, a Foresight Diagnostics firmou um acordo de licenciamento com a Roche Molecular Systems e a Roche Sequencing Systems para sua tecnologia PhasED-Seq. Esta colaboração visa aprimorar as capacidades diagnósticas em Linfoma Não-Hodgkin, utilizando a tecnologia de sequenciamento patenteada da Foresight. O acordo também resolve litígios anteriores entre as partes, refletindo uma parceria estratégica para aprimorar a precisão diagnóstica em oncologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.