North America Stroke Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

13.25 Billion

USD

23.96 Billion

2024

2032

USD

13.25 Billion

USD

23.96 Billion

2024

2032

| 2025 –2032 | |

| USD 13.25 Billion | |

| USD 23.96 Billion | |

| % | |

|

Segmentação do mercado de AVC na América do Norte, tipo (AVC isquêmico, ataque isquêmico transitório (AIT) e AVC hemorrágico ), diagnóstico e tratamento (diagnóstico e tratamento), gênero (feminino e masculino), usuário final (hospitais e clínicas, clínicas especializadas, centros cirúrgicos ambulatoriais, atendimento domiciliar, laboratórios e outros), canal de distribuição (direto, varejo e online) – tendências do setor e previsão até 2032

Análise de Mercado de AVC

O mercado de AVC na América do Norte é um setor em rápido crescimento dentro do setor de saúde, focado em produtos e serviços voltados para a prevenção, diagnóstico, tratamento e reabilitação de pacientes com AVC. Os principais componentes desse mercado incluem produtos farmacêuticos (como trombolíticos, antiplaquetários e anticoagulantes), dispositivos médicos (como stents vasculares e dispositivos neuroprotetores) e equipamentos de reabilitação (incluindo instrumentos de fisioterapia e fonoaudiologia). O crescimento é impulsionado por fatores como a crescente conscientização sobre a prevenção do AVC, os avanços na tecnologia médica e o aumento da população geriátrica, que é mais suscetível a AVC. A crescente prevalência de doenças crônicas não transmissíveis, particularmente hipertensão e diabetes, contribui ainda mais para a demanda por cuidados eficazes para o AVC.

Tamanho do mercado de AVC

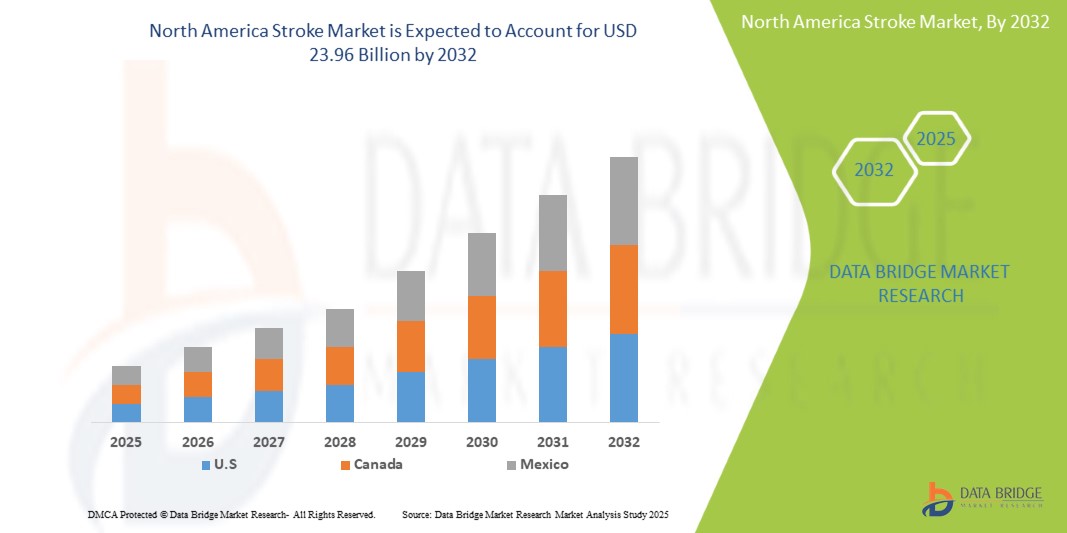

Espera-se que o mercado de AVC na América do Norte alcance US$ 23,96 bilhões até 2032, ante US$ 13,25 bilhões em 2024, crescendo a um CAGR de 8,0% no período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória.

Tendências do mercado de AVC

“Adoção crescente de tecnologias avançadas de neuroimagem e soluções de telemedicina para diagnóstico e tratamento de AVC”

Uma tendência notável no mercado de AVC na América do Norte é a crescente adoção de tecnologias avançadas de neuroimagem e soluções de telemedicina para diagnóstico e tratamento de AVC. À medida que cresce a conscientização sobre a importância crucial da intervenção rápida no tratamento de AVC, observa-se uma mudança significativa em direção à utilização de técnicas sofisticadas de imagem, como ressonância magnética e tomografia computadorizada, que permitem um diagnóstico mais rápido e preciso dos tipos de AVC. Além disso, a telemedicina está se tornando essencial para fornecer consultas oportunas e monitoramento remoto, especialmente em áreas rurais ou carentes, permitindo que os profissionais de saúde avaliem os pacientes e iniciem os tratamentos prontamente. Essa tendência não apenas melhora os resultados dos pacientes, mas também impulsiona a inovação e o investimento no tratamento contínuo do AVC.

Escopo do Relatório e Segmentação do Mercado de AVC

|

Atributos |

Principais insights de mercado sobre AVC |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá e México |

|

Principais participantes do mercado |

Bristol-Myers Squibb Company (EUA), Boehringer Ingelheim International GmbH (Alemanha), F. Hoffmann-La Roche Ltd (Suíça), DAIICHI SANKYO COMPANY, LIMITED (Japão), Sanofi (França), Johnson & Johnson Services, Inc. (EUA), Bayer AG (Alemanha), Sandoz AG (Suíça), Pfizer Inc. (EUA), Medtronic (Irlanda), Abbott (EUA), Viatris Inc. (EUA), AstraZeneca (Reino Unido), Penumbra, Inc. (EUA), GLENMARK PHARMACEUTICALS LTD (Índia), Fresenius SE & Co. KGaA (Alemanha), Teva Pharmaceuticals USA, Inc. (Israel), Lupin (Índia) e Amneal Pharmaceuticals LLC (EUA), entre outras. |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Definição de Mercado de AVC

O mercado de AVC na América do Norte abrange os diversos produtos, serviços e tecnologias envolvidos na prevenção, diagnóstico, tratamento e reabilitação de pacientes com AVC em todo o mundo. Isso inclui uma gama de dispositivos médicos, produtos farmacêuticos, equipamentos de imagem e soluções terapêuticas voltadas para a complexidade do tratamento do AVC. O mercado é impulsionado pelo aumento da incidência de AVC devido ao envelhecimento da população, fatores relacionados ao estilo de vida e maior conscientização sobre os sintomas e opções de tratamento do AVC. Além disso, os avanços nas tecnologias de saúde e na telemedicina estão moldando o cenário, facilitando um melhor gerenciamento do paciente e melhorando os resultados no tratamento do AVC em diversos grupos demográficos e contextos de saúde.

Dinâmica do Mercado de Acidentes Vasculares Cerebrais

Motoristas

- Aumento da incidência de AVC aumenta demanda por tratamentos

O aumento da incidência de AVC é um fator significativo no mercado de AVC, influenciando tanto a demanda por tratamento quanto a infraestrutura de saúde. O AVC, uma das principais causas de incapacidade e morte em todo o mundo, é cada vez mais comum devido a diversos fatores de risco, incluindo envelhecimento da população, sedentarismo, hipertensão arterial, diabetes, tabagismo e má alimentação. À medida que a expectativa de vida aumenta e a população envelhece, a prevalência de condições que contribuem para o AVC, como hipertensão e fibrilação atrial, também aumenta, resultando em mais pessoas sofrendo AVC e necessitando de atenção médica imediata e reabilitação a longo prazo.

Por exemplo,

Em maio de 2023, de acordo com o artigo publicado na eClinicalMedicine, o AVC era a segunda principal causa de morte e a terceira principal causa de incapacidade em todo o mundo. Nos últimos 30 anos, houve um aumento no número absoluto de AVC incidentes (70%) e prevalentes (85%), bem como de mortes (43%) por AVC.

- Número crescente de pacientes com hipertensão e doenças coronárias

Hipertensão, comumente conhecida como pressão alta, é uma condição médica caracterizada pela elevada pressão do sangue contra as paredes das artérias. Ela é tipicamente definida por uma leitura de pressão arterial de 130/80 mm Hg ou superior e pode ser categorizada como essencial (primária) ou secundária, dependendo da sua causa subjacente. A hipertensão prolongada pode levar a uma série de problemas de saúde graves, sendo um dos mais significativos a doença arterial coronariana. A doença arterial coronariana, também conhecida como doença arterial coronariana, resulta do acúmulo gradual de depósitos de gordura (aterosclerose) nas artérias coronárias, que fornecem oxigênio e nutrientes ao músculo cardíaco. À medida que essas artérias se estreitam ou ficam bloqueadas, o fluxo sanguíneo para o coração é reduzido, levando a dor no peito (angina) e, em casos graves, ataques cardíacos.

Por exemplo,

Em setembro de 2023, de acordo com um artigo publicado no Pan American Health Organization Journal, a hipertensão, frequentemente assintomática, contribui significativamente para as doenças cardiovasculares, que são a principal causa de morte. Fatores como envelhecimento, obesidade e escolhas inadequadas de estilo de vida estão impulsionando o aumento da prevalência, exigindo tratamentos eficazes.

Oportunidades

- Desenvolvimento de Terapêuticas Avançadas para Acidentes Vasculares Cerebrais

O desenvolvimento de terapias avançadas representa uma oportunidade significativa para o mercado de AVC, ao atender às substanciais necessidades não atendidas no tratamento do AVC. Os tratamentos atuais, focados principalmente na restauração do fluxo sanguíneo por meio de trombólise ou trombectomia, são eficazes apenas em um curto espaço de tempo e não tratam o dano neuronal subjacente. Terapias avançadas, como agentes neuroprotetores, terapias celulares e sistemas de administração direcionada de fármacos, prometem mitigar esse dano, promover o reparo neuronal e melhorar os resultados funcionais a longo prazo para pacientes com AVC. Isso levará à redução da incapacidade, à redução dos custos de saúde associados aos cuidados de longa duração e à melhoria da qualidade de vida dos sobreviventes, expandindo assim o potencial de mercado, atraindo investimentos e impulsionando a demanda por tratamentos mais eficazes.

Por exemplo,

Em abril de 2022, de acordo com um artigo publicado pela American Heart Association Journals, o tratamento do AVC isquêmico agudo continua a avançar. O tenecteplase foi avaliado como um trombolítico alternativo e as evidências sugerem que ele é pelo menos tão eficaz quanto o alteplase, podendo lisar coágulos de grandes vasos com mais eficácia. A terapia endovascular com trombectomia mecânica demonstrou ser benéfica até 24 horas após o início do AVC em pacientes cuidadosamente selecionados com oclusões proximais de grandes vasos.

- Expansão dos Serviços de Reabilitação de AVC

A expansão dos serviços de reabilitação para AVC representa uma oportunidade substancial para o mercado de AVC, atendendo à crescente necessidade de programas de recuperação e reabilitação mais eficazes. Atualmente, sobreviventes de AVC frequentemente enfrentam desafios significativos para recuperar as funções motoras e cognitivas perdidas, o que leva a internações hospitalares prolongadas, aumento dos custos médicos e redução da qualidade de vida. À medida que a população global envelhece e as taxas de incidência de AVC aumentam, há uma necessidade urgente de serviços de reabilitação aprimorados que atendam às necessidades individuais dos sobreviventes de AVC. Ao expandir os serviços de reabilitação para AVC, os provedores de saúde e os pagadores podem atender à demanda não atendida por cuidados abrangentes e personalizados, resultando em melhores resultados para os pacientes, redução dos custos com saúde e aumento da satisfação do paciente.

Por exemplo,

Em abril de 2023, de acordo com um artigo publicado pelo MDPI, países desenvolvidos se esforçam para oferecer reabilitação a pacientes com AVC. A reabilitação física pode reduzir ou prevenir complicações conhecidas em pacientes com AVC, além de melhorar sua qualidade de vida. Os terapeutas escolhem as intervenções com base em deficiências, limitações de atividade e objetivos de recuperação.

Restrições/Desafios

- Alto custo do diagnóstico

Doenças cardíacas e AVC são um dos principais fatores que contribuem para o aumento da taxa de mortalidade global ao longo dos anos. O AVC pode ser classificado como uma das doenças crônicas mais custosas. Mais de 868.000 americanos morrem de doenças cardíacas ou AVC todos os anos — o que representa um terço de todas as mortes. Com o aumento da incidência de AVC, o custo do diagnóstico e do tratamento tem aumentado ao longo dos anos, o que representa o principal fator limitante.

A maioria dos pacientes não só sofre com incapacidades permanentes que afetam seus meios de subsistência, como também tem um enorme impacto econômico na sociedade. O custo do diagnóstico também aumentou com o avanço tecnológico.

Por exemplo,

De acordo com a Agência de Pesquisa e Qualidade em Assistência Médica, a internação hospitalar média para acidente vascular cerebral isquêmico (que inclui diagnóstico e internação) é de 5,6 dias a US$ 9.100 por internação, e para acidente vascular cerebral hemorrágico, é de 8,4 dias a US$ 19.500 por internação.

- Aumento do recall de produtos

Uma ampla gama de dispositivos de diagnóstico para AVC é utilizada por profissionais para realizar diferentes procedimentos em pacientes de diferentes faixas etárias. Portanto, os efeitos colaterais e complicações associados ao uso desses dispositivos podem causar sérios danos aos pacientes.

Além disso, esses dispositivos e produtos de diagnóstico são muito caros e altamente arriscados, e uma possível falha pode causar consequências graves ao paciente. Portanto, são rigorosamente regulamentados e recolhidos para a segurança dos pacientes.

Por exemplo,

O produto da empresa Neusoft Medical Systems Co., Ltd., NeuViz 64 Multi-slice CT Scanner System, que é um sistema de tomografia computadorizada multislice usado como um sistema de raio-X de tomografia computadorizada de corpo inteiro com um tubo de raio-X em rotação contínua e um conjunto de detectores, foi recolhido pelo FDA devido a um erro de software no sistema.

Este relatório de mercado fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de bolsões de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho de mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Escopo do mercado de AVC

O mercado é categorizado em cinco segmentos notáveis com base em tipo, diagnóstico e tratamento, gênero, usuário final e canal de distribuição. O crescimento entre esses segmentos ajudará você a analisar os segmentos de crescimento escasso nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo

- Acidente vascular cerebral isquêmico

- Trombótica (Trombose Cerebral)

- Embólico (Embolia Cerebral)

- AVC hemorrágico

- Hemorragia Subaracnóidea

- Hemorragia Intracerebral

- Ataque Isquêmico Transitório (AIT)

Diagnóstico e Tratamento

- Tratamento

- Medicamento

- Por classe

- Medicamentos para pressão arterial

- Inibidores da enzima conversora de angiotensina (ECA)

- Ramipril

- Lisinopril

- Enalapril

- Perindopril

- Outro

- Diuréticos tiazídicos

- Indapamida

- Bendroflumetiazida

- Espironolactona

- Amilorida

- Outro

- Bloqueadores dos canais de cálcio

- Amlodipina

- Nifedipina

- Verapamil

- Nicardipina

- Felodipina

- Nimodipina

- Outro

- Betabloqueadores

- Atenolol

- Bisoprolol

- Labetolol

- Outros

- Bloqueadores Alfa

- Doxazosina

- Outros

- Outros

- Inibidores da enzima conversora de angiotensina (ECA)

- Medicamentos antiplaquetários

- Aspirina

- Clopidogrel

- Dipiridamol

- Ticlopidina

- Outros

- Anticoagulantes

- Varfarina

- Apixabana

- Dabigatrana

- Heparina

- Rivaroxabana

- Outro

- Ativador de Plasminogênio Tecidual (TPA)

- Alteplase

- Tenecteplase

- Reteplase

- Anistreplase

- Outro

- Estatinas

- Atorvastatina

- Sinvastatina

- Lovastatina

- Rosuvastatina

- Fluvastatina

- Pravastatina

- Pitavastatina

- Outros

- Vitamina K

- Medicação de suporte

- Suplementos Nutricionais

- Antipiréticos

- Outros

- Medicamentos para pressão arterial

- Por tipo de medicamento

- De marca

- Ativar

- Edobaxan

- Coumadin

- Heparina Leo

- Duoplavina

- Aggrenox

- Retavase

- Jantoven

- Cathflo

- Outro

- De marca

- Genérico

- Por via de administração

- Oral

- Comprimido

- Cápsulas

- Outros

- Parenteral

- Intravenoso

- Subcutâneo

- Outros

- Oral

- Por Modo de Compra

- Prescrição

- Sem receita médica (OTC)

- Por tipo de terapia

- Terapia Combinada

- Monoterapia

- Por via de administração

- Cirurgia

- Bobinas Embólicas

- Cateteres de Aspiração

- Recuperador de Stent

- Clipagem Cirúrgica

- Outros

- Outros Terapia

- Fisioterapia

- Terapia ocupacional

- Terapia da Fala

- Outros

- Por classe

- Diagnóstico

- Teste de imagem

- Tomografia Computadorizada (TC)

- Imagem por ressonância magnética (RM)

- Ultrassom de carótida

- Angiograma Cerebral

- Exame de sangue

- Ecocardiograma

- Punção Lombar

- Outros

- Teste de imagem

- Medicamento

Gênero

- Fêmea

- Macho

Usuário final

- Hospitais e Clínicas

- Clínicas especializadas

- Centro Cirúrgico Ambulatorial

- Assistência domiciliar

- Laboratórios

- Outros

Canal de Distribuição

- Direto

- Varejo

- On-line

Análise regional do mercado de AVC

O mercado é analisado e insights sobre o tamanho do mercado e tendências são fornecidos por tipo, diagnóstico e tratamento, gênero, usuário final e canal de distribuição, conforme referenciado acima.

Os países abrangidos pelo mercado são EUA, Canadá e México

Espera-se que os EUA dominem e sejam o país com crescimento mais rápido no mercado de AVC, impulsionados pela alta carga da doença, pela urbanização e pela expansão do acesso diagnóstico e terapêutico. O foco do governo nas DCNTs e o investimento do setor privado estão acelerando o crescimento do mercado.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico, que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas norte-americanas e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação no mercado de AVC

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de AVC que operam no mercado são:

- Bristol-Myers Squibb Company (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- F. Hoffmann-La Roche Ltd (Suíça)

- DAIICHI SANKYO COMPANY, LIMITED (Japão)

- Sanofi (França)

- Johnson & Johnson Services, Inc. (EUA)

- Bayer AG (Alemanha)

- Sandoz AG (Suíça)

- Pfizer Inc. (EUA)

- Medtronic (Irlanda)

- Abbott (EUA)

- Viatris Inc. (EUA)

- AstraZeneca (Reino Unido)

- Penumbra, Inc. (EUA)

- GLENMARK PHARMACEUTICALS LTD (Índia)

- Fresenius SE & Co. KGaA (Alemanha)

- Teva Pharmaceuticals USA, Inc. (Israel)

- Lupin (Índia)

- Amneal Pharmaceuticals LLC (EUA)

Últimos desenvolvimentos no mercado de AVC

- Em julho de 2023, a Roche anunciou uma nova parceria com a Alnylam para desenvolver e comercializar o zilebesir, uma terapia de RNAi experimental, atualmente em Fase 2, para o tratamento da hipertensão. Esta colaboração combina a experiência comprovada da Alnylam em terapia de RNAi com o alcance comercial global da Roche, seu compromisso com a inovação e seu desejo de mudar o cenário para pacientes com doenças cardiovasculares graves.

- Em setembro de 2020, a Daiichi Sankyo Company Limited anunciou a submissão de um pedido suplementar no Japão para a aprovação estendida do anticoagulante edoxabana (hidrato de benzoato de edoxabana) para pacientes idosos com regurgitação não valvar e sangramento grave. Risco. Este pedido baseia-se nos resultados de um ensaio clínico japonês de Fase 3 (ensaio ELDERCARE-AF) em 984 pacientes com fibrilação atrial não valvar, com pelo menos 80 anos de idade, alto risco de sangramento e sem indicação para outras terapias anticoagulantes disponíveis. A Daiichi Sankyo planeja contribuir para o tratamento de pacientes idosos com fibrilação atrial não valvar, oferecendo uma nova opção de tratamento.

- Em julho de 2022, a Sandoz, fabricante líder mundial de genéricos e biossimilares, anunciou um investimento de aproximadamente US$ 90 milhões em sua unidade em Liubliana, Eslovênia, para estabelecer seu Centro de Desenvolvimento de Biofármacos Sandoz até 2026. Com esse investimento, a unidade de Liubliana se tornará uma das mais importantes unidades de desenvolvimento de biossimilares da Sandoz. O novo escritório resultará na criação de aproximadamente 200 novos empregos em tempo integral e fortalecerá ainda mais as capacidades da empresa no desenvolvimento de biossimilares e produtos farmacêuticos.

- Em janeiro de 2023, a Penumbra, Inc., empresa de saúde focada em terapias inovadoras, anunciou a aprovação e o lançamento do Lightning Flash pela Food and Drug Administration (FDA) dos EUA, o sistema de trombectomia mecânica mais avançado e potente do mercado. O Lightning Flash conta com a nova tecnologia de Aspiração Inteligente Lightning da Penumbra, que agora conta com dois algoritmos de detecção de coágulos. Combinado com a inovadora tecnologia de cateter, o Lightning Flash foi projetado para remover rapidamente grandes coágulos sanguíneos do corpo, incluindo embolia venosa e embolia pulmonar (EP). Este lançamento ajudará a empresa a expandir seu portfólio de produtos, pois os resultados avançados dessa nova tecnologia são excepcionalmente rastreáveis e sua capacidade única de diferenciar sangue circulante de coágulos.

- Em agosto de 2023, a Lupin anunciou o lançamento do Jeet, um programa de apoio ao paciente dedicado à saúde cardíaca. O lançamento da iniciativa coincide com o 77º Dia da Independência da Índia, que simboliza a libertação do estresse relacionado a doenças e a jornada para uma vida mais feliz e saudável. O Jeet se torna um parceiro confiável em cuidados cardiovasculares, oferecendo diversos benefícios, como redução de custos, assistência médica, lembretes de medicamentos e suporte ao estilo de vida. O Jeet oferece uma abordagem holística para melhorar a experiência do médico e do paciente, aumentando a conscientização sobre doenças cardiovasculares e suas comorbidades. O aplicativo inclui recursos projetados para incentivar um estilo de vida mais saudável e apoiar um coração saudável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 LIMITAÇÕES

1.4 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 TIPO DE CURVA DE LINHA DE VIDA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 AS CINCO FORÇAS DE PORTER

5 MERCADO DE AVC DA AMÉRICA DO NORTE, QUADRO REGULAMENTAR

5.1 REGULAMENTAÇÃO NOS EUA

5.2 REGULAMENTAÇÃO NA EUROPA

5.3 REGULAMENTAÇÃO NA CHINA

5.4 REGULAMENTAÇÃO NO JAPÃO

5.5 REGULAMENTAÇÃO NA ÁFRICA DO SUL

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA INCIDÊNCIA DE AVC AUMENTA A DEMANDA POR TRATAMENTOS

6.1.2 NÚMERO CRESCENTE DE PACIENTES COM HIPERTENSÃO E DOENÇAS CARDÍACAS CORONÁRIAS

6.1.3 O AUMENTO DA POPULAÇÃO DE DIABÉTICOS E OBESOS ELEVA OS RISCOS DE AVC

6.1.4 OS AVANÇOS NA TECNOLOGIA MÉDICA MELHORARAM OS RESULTADOS DO CUIDADO DO AVC

6.2 RESTRIÇÕES

6.2.1 ALTO CUSTO DO DIAGNÓSTICO

6.2.2 AUMENTO DO RECALL DE PRODUTOS

6.3 OPORTUNIDADES

6.3.1 DESENVOLVIMENTO DE TERAPÊUTICAS AVANÇADAS PARA AVC

6.3.2 EXPANSÃO DOS SERVIÇOS DE REABILITAÇÃO DE AVC

6.3.3 TRATAMENTOS INOVADORES EM PROGRAMAÇÃO PARA TRATAMENTO DE AVC

6.4 DESAFIOS

6.4.1 FALSO DIAGNÓSTICO EM AVC

6.4.2 COMPLICAÇÕES ASSOCIADAS AO TRATAMENTO DO AVC

7 MERCADO DE AVC DA AMÉRICA DO NORTE, POR TIPO

7.1 VISÃO GERAL

7.2 AVC ISQUÊMICO

7.2.1 TROMBÓTICA (TROMBOSE CEREBRAL)

7.2.2 EMBOLIA (EMBOLIA CEREBRAL)

7.3 AVC HEMORRÁGICO

7.3.1 HEMORRAGIA SUBARACNÓIDEA

7.3.2 HEMORRAGIA INTRACEREBRAL

7.4 AVC ISQUÊMICO TRANSITÓRIO (AIT)

8 MERCADO DE AVC DA AMÉRICA DO NORTE, POR GÊNERO

8.1 VISÃO GERAL

8.2 FEMININO

8.3 MASCULINO

9 MERCADO DE AVC DA AMÉRICA DO NORTE, POR DIAGNÓSTICO E TRATAMENTO

9.1 VISÃO GERAL

9.2 TRATAMENTO

9.2.1 POR TIPO DE TRATAMENTO

9.2.1.1 MEDICAÇÃO

9.2.1.1.1 MEDICAMENTOS, POR CLASSE

9.2.1.1.1.1 MEDICAMENTOS PARA PRESSÃO ARTERIAL

9.2.1.1.1.1.1 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA)

9.2.1.1.1.1.2 RAMIPRIL

9.2.1.1.1.1.3 LISINOPRIL

9.2.1.1.1.1.4 ENALAPRIL

9.2.1.1.1.1.5 PERINDOPRIL

9.2.1.1.1.1.6 OUTROS

9.2.1.1.1.2 DIURÉTICOS TIAZÍDICOS

9.2.1.1.1.2.1 INDAPAMIDA

9.2.1.1.1.2.2 BENDROFLUMETIAZIDA

9.2.1.1.1.2.3 ESPIRONOLACTONA

9.2.1.1.1.2.4 AMILORIDA

9.2.1.1.1.2.5 OUTROS

9.2.1.1.1.3 BLOQUEADORES DOS CANAIS DE CÁLCIO

9.2.1.1.1.3.1 AMLODIPINA

9.2.1.1.1.3.2 NIFEDIPINA

9.2.1.1.1.3.3 VERAPAMIL

9.2.1.1.1.3.4 NICARDIPINA

9.2.1.1.1.3.5 FELODIPINA

9.2.1.1.1.3.6 NIMODIPINA

9.2.1.1.1.3.7 OUTROS

9.2.1.1.1.4 BLOQUEADORES BETA

9.2.1.1.1.4.1 ATENOLOL

9.2.1.1.1.4.2 BISOPROLOL

9.2.1.1.1.4.3 LABETOLOL

9.2.1.1.1.4.4 OUTROS

9.2.1.1.1.5 ALFA-BLOQUEADORES

9.2.1.1.1.5.1 DOXAZOSINA

9.2.1.1.1.5.2 OUTROS

9.2.1.1.1.6 OUTROS

9.2.1.1.1.7 MEDICAMENTOS ANTIPLAQUETÁRIOS

9.2.1.1.1.7.1 ASPIRINA

9.2.1.1.1.7.2 CLOPIDOGREL

9.2.1.1.1.7.3 DIPIRIDAMOL

9.2.1.1.1.7.4 TICLOPIDINA

9.2.1.1.1.7.5 OUTROS

9.2.1.1.1.8 ANTICOAGULANTES

9.2.1.1.1.8.1 VARFARINA

9.2.1.1.1.8.2 APIXABAN

9.2.1.1.1.8.3 DABIGATRANA

9.2.1.1.1.8.4 HEPARINA

9.2.1.1.1.8.5 RIVAROXABANA

9.2.1.1.1.8.6 OUTROS

9.2.1.1.1.9 ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA)

9.2.1.1.1.9.1 ALTEPLASE

9.2.1.1.1.9.2 TENECTEPLASE

9.2.1.1.1.9.3 REPOSIÇÃO

9.2.1.1.1.9.4 ANISTREPLASE

9.2.1.1.1.9.5 OUTROS

9.2.1.1.1.10 ESTINAS

9.2.1.1.1.10.1.1 ATORVASTATINA

9.2.1.1.1.10.1.2 SINVASTATINA

9.2.1.1.1.10.1.3 LOVASTATINA

9.2.1.1.1.10.1.4 ROSUVASTATINA

9.2.1.1.1.10.1.5 FLUVASTATINA

9.2.1.1.1.10.1.6 PRAVASTINA

9.2.1.1.1.10.1.7 PITAVASTATINA

9.2.1.1.1.10.1.8 OUTROS

9.2.1.1.1.11 VITAMINA K

9.2.1.1.1.12 MEDICAÇÃO DE SUPORTE

9.2.1.1.1.12.1 SUPLEMENTOS NUTRICIONAIS

9.2.1.1.1.12.2 ANTIPIRÉTICOS

9.2.1.1.1.12.3 OUTROS

9.2.1.1.2 MEDICAMENTOS, POR TIPO DE MEDICAMENTO

9.2.1.1.2.1 MARCA

9.2.1.1.2.1.1 ATIVAR

9.2.1.1.2.1.2 EDOBAXAN

9.2.1.1.2.1.3 COUMADIN

9.2.1.1.2.1.4 HEPARINA LEO

9.2.1.1.2.1.5 DUOPLAVINA

9.2.1.1.2.1.6 AGRENOX

9.2.1.1.2.1.7 RETAVAS

9.2.1.1.2.1.8 JANTOVEN

9.2.1.1.2.1.9 CATHFLO

9.2.1.1.2.1.10 OUTROS

9.2.1.1.2.2 GENÉRICO

9.2.1.1.3 MEDICAMENTOS, POR VIA DE ADMINISTRAÇÃO

9.2.1.1.3.1 ORAL

9.2.1.1.3.1.1 TABLETE

9.2.1.1.3.1.2 CÁPSULAS

9.2.1.1.3.1.3 OUTROS

9.2.1.1.3.2 PARENTERAL

9.2.1.1.3.2.1 INTRAVENOSA

9.2.1.1.3.2.2 SUBCUTÂNEA

9.2.1.1.3.3 OUTROS

9.2.1.1.4 MEDICAMENTOS, POR MODO DE COMPRA

9.2.1.1.4.1 PRESCRIÇÃO

9.2.1.1.4.2 SEM RECEITA (OTC)

9.2.1.1.5 MEDICAMENTOS, POR TIPO DE TERAPIA

9.2.1.1.5.1 TERAPIA COMBINADA

9.2.1.1.5.2 MONOTERAPIA

9.2.1.2 CIRURGIA

9.2.1.2.1 MOLAS EMBOLICAS

9.2.1.2.2 CATETERES DE ASPIRAÇÃO

9.2.1.2.3 RETRIEVER DE STENT

9.2.1.2.4 CLIPAGEM CIRÚRGICA

9.2.1.2.5 OUTROS

9.2.1.3 OUTROS TERAPIA

9.2.1.3.1 FISIOTERAPIA

9.2.1.3.2 TERAPIA OCUPACIONAL

9.2.1.3.3 TERAPIA DA FALA

9.2.1.3.4 OUTROS

9.3 DIAGNÓSTICO

9.3.1 TESTE DE IMAGEM

9.3.1.1 TOMOGRAFIA COMPUTADORIZADA (TC)

9.3.1.2 RESSONÂNCIA MAGNÉTICA (RM)

9.3.1.3 ULTRASSOM DE CARÓTIDA

9.3.1.4 ANGIOGRAMA CEREBRAL

9.3.2 EXAME DE SANGUE

9.3.3 ECOCARDIOGRAMA

9.3.4 PUNÇÃO LOMBAR

9.3.5 OUTROS

10 MERCADO DE AVC DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

10.1 VISÃO GERAL

10.2 DIRETO

10.3 VAREJO

10.4 ONLINE

11 MERCADO DE AVC DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS E CLÍNICAS

11.3 CLÍNICAS DE ESPECIALIDADES

11.4 CENTRO CIRÚRGICO AMBULATORIAL

11.5 CUIDADOS DOMICILIARES

11.6 LABORATÓRIOS

11.7 OUTROS

12 MERCADO DE AVC DA AMÉRICA DO NORTE, POR REGIÃO

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE AVC DA AMÉRICA DO NORTE, PAISAGISMO DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 BRISTOL-MYERS SQUIBB COMPANY

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.2 F. HOFFMANN-LA ROCHE LTD

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTO RECENTE

15.3 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTO RECENTE

15.4 DAIICHI SANKYO COMPANY, LIMITADA

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTO RECENTE

15,5 SANOFI

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 ANÁLISE DE AÇÕES DA EMPRESA

15.5.4 PORTFÓLIO DE PRODUTOS

15.6 ABBOTT

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTO RECENTE

15.7 AMNEAL FARMACÊUTICOS LLC

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTO RECENTE

15.8 ASTRAZENECA

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTO RECENTE

15.9 BAYER AG

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 DESENVOLVIMENTO RECENTE

15.1 FRESENIUS SE & CO. KGAA

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 DESENVOLVIMENTO RECENTE

15.11 GLENMARK PHARMACEUTICALS LTDA.

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTO RECENTE

15.12 JOHNSON & JOHNSON SERVICES, INC.

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTO RECENTE

15.13 LUPIN

15.13.1 RESUMO DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS

15.13.4 DESENVOLVIMENTO RECENTE

15.14 MEDTRONIC

15.14.1 RESUMO DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PORTFÓLIO DE PRODUTOS

15.14.4 DESENVOLVIMENTO RECENTE

15.15 PENUMBRA, INC.

15.15.1 RESUMO DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 DESENVOLVIMENTO RECENTE

15.16 PFIZER INC.

15.16.1 RESUMO DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTO RECENTE

15.17 SANDOZ AG

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 DESENVOLVIMENTO RECENTE

15.18 TEVA PHARMACEUTICALS USA, INC.

15.18.1 RESUMO DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PORTFÓLIO DE PRODUTOS

15.18.4 DESENVOLVIMENTO RECENTE

15.19 VIATRIS INC.

15.19.1 RESUMO DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS

15.19.4 DESENVOLVIMENTO RECENTE

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 2 AVC ISQUÊMICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 3 AVC ISQUÊMICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 4 AVC HEMORRÁGICO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 5 AVC HEMORRÁGICO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 6 ATAQUE ISQUÊMICO TRANSITÓRIO (AIT) NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 7 MERCADO DE AVC NA AMÉRICA DO NORTE, POR GÊNERO, 2018-2032 (MIL USD)

TABELA 8: MULHERES DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 9 INDIVÍDUOS MASCULINOS NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 10 MERCADO DE AVC NA AMÉRICA DO NORTE, POR DIAGNÓSTICO E TRATAMENTO, 2018-2032 (MIL USD)

TABELA 11 TRATAMENTO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 12 TRATAMENTO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 13 MEDICAMENTOS PARA AVC NA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 14 MEDICAMENTOS PARA PRESSÃO ARTERIAL NO MERCADO DE AVC DA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 15 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA) DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 16 MERCADO DE DIURÉTICOS TIAZÍDICOS NA AMÉRICA DO NORTE PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 17 BLOQUEADORES DOS CANAIS DE CÁLCIO DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 18 BETA BLOQUEADORES NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 19 ALFA-BLOQUEADORES NO MERCADO DE AVC DA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 20 MEDICAMENTOS ANTIPLAQUETÁRIOS DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 21 ANTICOAGULANTES NO MERCADO DE AVC DA AMÉRICA DO NORTE, POR CLASSE, 2018-2032 (MIL USD)

TABELA 22 ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA) NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 23 ESTATINAS NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 24 MEDICAMENTOS DE SUPORTE NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 25 MEDICAMENTOS DA AMÉRICA DO NORTE NO MERCADO PARA AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 26 MARCA DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 27 MEDICAMENTOS DA AMÉRICA DO NORTE NO MERCADO PARA AVC, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE MEDICAMENTOS ORAIS PARA AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 29 MERCADO PARENTERAL NA AMÉRICA DO NORTE EM CASOS DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 MEDICAMENTOS DA AMÉRICA DO NORTE NO MERCADO PARA AVC, POR MODO DE COMPRA, 2018-2032 (MIL USD)

TABELA 31 MEDICAMENTOS NA AMÉRICA DO NORTE NO MERCADO PARA AVC, POR TIPO DE TERAPIA, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE CIRURGIA NO AVC NA AMÉRICA DO NORTE, POR TIPO DE INSTRUMENTO, 2018-2032 (MIL USD)

TABELA 33 MERCADO DE OUTRAS TERAPIAS PARA AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 DIAGNÓSTICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 35 DIAGNÓSTICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MIL USD)

TABELA 36 TESTES DE IMAGEM DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE AVC NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 38 MERCADO DE AVC DIRETO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE VAREJO DA AMÉRICA DO NORTE NO AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 40 AMÉRICA DO NORTE ONLINE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE AVC NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL DÓLARES)

TABELA 42 HOSPITAIS E CLÍNICAS DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 43 CLÍNICAS ESPECIALIZADAS DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 44 CENTRO CIRÚRGICO AMBULATORIAL DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 45 CUIDADOS DOMICILIARES NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 46 LABORATÓRIOS DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 47 AMÉRICA DO NORTE OUTROS NO MERCADO DE AVC, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE AVC NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL DÓLARES)

TABELA 49 MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 50 AVC ISQUÊMICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 AVC HEMORRÁGICO NO MERCADO DE AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE AVC NA AMÉRICA DO NORTE, POR DIAGNÓSTICO E TRATAMENTO, 2018-2032 (MIL USD)

TABELA 53 TRATAMENTO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 54 MEDICAMENTOS NORTE-AMERICANOS NO MERCADO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 55 MEDICAMENTOS PARA PRESSÃO ARTERIAL NO MERCADO NORTE-AMERICANO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 56 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA) DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 57 DIURÉTICOS TIAZÍDICOS NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 58 BLOQUEADORES DOS CANAIS DE CÁLCIO NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 59 BETA BLOQUEADORES NORTE-AMERICANOS NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 60 ALFA-BLOQUEADORES NORTE-AMERICANOS NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 61 MEDICAMENTOS ANTIPLAQUETÁRIOS DA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 62 ANTICOAGULANTES NORTE-AMERICANOS NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 63 ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA) NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 64 ESTATINAS NORTE-AMERICANAS NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 65 MEDICAMENTOS DE SUPORTE NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 66 MEDICAMENTOS NORTE-AMERICANOS NO MERCADO PARA AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 67 MARCAS NORTE-AMERICANAS NO MERCADO DE AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 68 MEDICAMENTOS NORTE-AMERICANOS NO MERCADO PARA AVC, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE MEDICAMENTOS ORAIS PARA AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 MERCADO PARENTERAL NORTE-AMERICANO EM AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MEDICAMENTOS NORTE-AMERICANOS NO MERCADO PARA AVC, POR MODO DE COMPRA, 2018-2032 (MIL USD)

TABELA 72 MEDICAMENTOS NORTE-AMERICANOS NO MERCADO DE AVC, POR TIPO DE TERAPIA, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE CIRURGIA NO AVC NA AMÉRICA DO NORTE, POR TIPO DE INSTRUMENTO, 2018-2032 (MIL USD)

TABELA 74 MERCADO DE OUTRAS TERAPIAS PARA AVC NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 75 DIAGNÓSTICO NORTE-AMERICANO NO MERCADO DE AVC, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MIL USD)

TABELA 76 TESTES DE IMAGEM NA AMÉRICA DO NORTE NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 77 MERCADO DE AVC NA AMÉRICA DO NORTE, POR GÊNERO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE AVC NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE AVC NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 80 MERCADO DE AVC NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 81 AVC ISQUÊMICO NO MERCADO DE AVC NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 82 AVC HEMORRÁGICO NO MERCADO DE AVC NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 83 MERCADO DE AVC NOS EUA, POR DIAGNÓSTICO E TRATAMENTO, 2018-2032 (MIL USD)

TABELA 84 TRATAMENTO NOS EUA NO MERCADO DE AVC, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 85 MEDICAMENTOS NOS EUA NO MERCADO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 86 MEDICAMENTOS PARA PRESSÃO ARTERIAL NO MERCADO DE AVC NOS EUA, POR CLASSE, 2018-2032 (MIL USD)

TABELA 87 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA) NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 88 DIURÉTICOS TIAZÍDICOS NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 89 BLOQUEADORES DOS CANAIS DE CÁLCIO NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 90 BETA BLOQUEADORES NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 91 ALFA-BLOQUEADORES NO MERCADO DE AVC DOS EUA, POR CLASSE, 2018-2032 (MIL USD)

TABELA 92 MEDICAMENTOS ANTIPLAQUETÁRIOS NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 93 ANTICOAGULANTES NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 94 ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA) NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 95 ESTATINAS NOS EUA NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 96 MEDICAMENTOS DE SUPORTE NO MERCADO DE AVC NOS EUA, POR CLASSE, 2018-2032 (MIL USD)

TABELA 97 MEDICAMENTOS NO MERCADO DOS EUA PARA AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 98 MARCAS AMERICANAS NO MERCADO DE AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 99 MEDICAMENTOS NOS EUA NO MERCADO PARA AVC, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (MIL USD)

TABELA 100 MERCADO DE MEDICAMENTOS ORAIS NOS EUA PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 101 MERCADO DE MEDICAMENTOS PARENTERAIS NOS EUA PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 102 MEDICAMENTOS NOS EUA NO MERCADO PARA AVC, POR MODO DE COMPRA, 2018-2032 (MIL USD)

TABELA 103 MEDICAMENTOS NO MERCADO DOS EUA PARA AVC, POR TIPO DE TERAPIA, 2018-2032 (MIL USD)

TABELA 104 CIRURGIA NOS EUA NO MERCADO DE AVC, POR TIPO DE INSTRUMENTO, 2018-2032 (MIL USD)

TABELA 105 OUTRAS TERAPIAS NO MERCADO DE AVC NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 106 DIAGNÓSTICO NOS EUA NO MERCADO DE AVC, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MIL USD)

TABELA 107 TESTES DE IMAGEM NOS EUA NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 108 MERCADO DE AVC NOS EUA, POR GÊNERO, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE AVC NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 110 MERCADO DE AVC NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 111 MERCADO DE AVC NO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 112 AVC ISQUÊMICO NO MERCADO DE AVC NO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 AVC HEMORRÁGICO NO MERCADO DE AVC DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 114 MERCADO DE AVC NO CANADÁ, POR DIAGNÓSTICO E TRATAMENTO, 2018-2032 (MIL USD)

TABELA 115 TRATAMENTO NO MERCADO DE AVC NO CANADÁ, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 116 MEDICAMENTOS NO MERCADO CANADÁ PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 117 MEDICAMENTOS PARA PRESSÃO ARTERIAL NO MERCADO CANADÁ PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 118 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA) NO MERCADO DE AVC DO CANADÁ, POR CLASSE, 2018-2032 (MIL USD)

TABELA 119 DIURÉTICOS TIAZÍDICOS NO MERCADO CANADÁ DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 120 BLOQUEADORES DOS CANAIS DE CÁLCIO DO CANADÁ NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 121 BETA BLOQUEADORES NO MERCADO CANADÁ PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 122 ALFA-BLOQUEADORES NO MERCADO CANADÁ PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 123 MEDICAMENTOS ANTIPLAQUETÁRIOS DO CANADÁ NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 124 ANTICOAGULANTES NO MERCADO CANADÁ PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 125 ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA) NO MERCADO DE AVC NO CANADÁ, POR CLASSE, 2018-2032 (MIL USD)

TABELA 126 ESTATINAS CANADENSES NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 127 MEDICAMENTOS DE SUPORTE NO MERCADO DE AVC DO CANADÁ, POR CLASSE, 2018-2032 (MIL USD)

TABELA 128 MEDICAMENTOS NO MERCADO CANADÁ PARA AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 129 MARCA CANADÁ NO MERCADO DE AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 130 MEDICAMENTOS NO MERCADO CANADÁ PARA AVC, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (MIL USD)

TABELA 131 MERCADO CANADÁ DE MEDICAMENTOS ORAIS PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 132 MERCADO CANADÁ DE MEDICAMENTOS PARENTERAIS EM AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 MEDICAMENTOS NO MERCADO CANADÁ PARA AVC, POR MODO DE COMPRA, 2018-2032 (MIL USD)

TABELA 134 MEDICAMENTOS NO MERCADO CANADÁ PARA AVC, POR TIPO DE TERAPIA, 2018-2032 (MIL USD)

TABELA 135 CIRURGIA NO MERCADO CANADÁ DE AVC, POR TIPO DE INSTRUMENTO, 2018-2032 (MIL USD)

TABELA 136 OUTRAS TERAPIAS NO MERCADO CANADÁ PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 137 DIAGNÓSTICO NO MERCADO DE AVC NO CANADÁ, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MIL USD)

TABELA 138 TESTES DE IMAGEM DO CANADÁ NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 139 MERCADO DE AVC NO CANADÁ, POR GÊNERO, 2018-2032 (MIL USD)

TABELA 140 MERCADO DE AVC NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE AVC NO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE AVC NO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 143 AVC ISQUÊMICO NO MÉXICO NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 AVC HEMORRÁGICO NO MÉXICO NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 145 MERCADO DE AVC NO MÉXICO, POR DIAGNÓSTICO E TRATAMENTO, 2018-2032 (MIL USD)

TABELA 146 TRATAMENTO NO MERCADO DE AVC NO MÉXICO, POR TIPO DE TRATAMENTO, 2018-2032 (MIL USD)

TABELA 147 MEDICAMENTOS NO MERCADO DO MÉXICO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 148 MEDICAMENTOS PARA PRESSÃO ARTERIAL NO MERCADO DO MÉXICO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 149 INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA (ECA) NO MERCADO DE AVC NO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 150 DIURÉTICOS TIAZIDICOS NO MERCADO DO MÉXICO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 151 BLOQUEADORES DOS CANAIS DE CÁLCIO NO MERCADO DE AVC DO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 152 BETA BLOQUEADORES NO MERCADO DE AVC NO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 153 ALFA-BLOQUEADORES NO MERCADO DE AVC DO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 154 MEDICAMENTOS ANTIPLAQUETÁRIOS NO MERCADO DO MÉXICO PARA AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 155 ANTICOAGULANTES NO MERCADO DE AVC DO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 156 MÉXICO ATIVADOR DE PLASMINOGÊNIO TECIDUAL (TPA) NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 157 ESTATINAS NO MÉXICO NO MERCADO DE AVC, POR CLASSE, 2018-2032 (MIL USD)

TABELA 158 MEDICAMENTOS DE SUPORTE NO MERCADO DE AVC DO MÉXICO, POR CLASSE, 2018-2032 (MIL USD)

TABELA 159 MEDICAMENTOS NO MERCADO PARA AVC NO MÉXICO, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 160 MARCAS MÉXICAS NO MERCADO DE AVC, POR TIPO DE MEDICAMENTO, 2018-2032 (MIL USD)

TABELA 161 MEDICAMENTOS NO MERCADO DO MÉXICO PARA AVC, POR VIA DE ADMINISTRAÇÃO, 2018-2032 (MIL USD)

TABELA 162 MERCADO DE MEDICAMENTOS ORAIS NO MÉXICO PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 163 MERCADO DE MEDICAMENTOS PARENTERAIS NO MÉXICO PARA AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 MEDICAMENTOS NO MERCADO DE AVC NO MÉXICO, POR MODO DE COMPRA, 2018-2032 (MIL USD)

TABELA 165 MEDICAMENTOS NO MERCADO DO MÉXICO PARA AVC, POR TIPO DE TERAPIA, 2018-2032 (MIL USD)

TABELA 166 MERCADO DE CIRURGIA NO MÉXICO PARA AVC, POR TIPO DE INSTRUMENTO, 2018-2032 (MIL USD)

TABELA 167 MÉXICO OUTRAS TERAPIAS NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 DIAGNÓSTICO NO MERCADO DE AVC NO MÉXICO, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MIL USD)

TABELA 169 TESTES DE IMAGEM NO MÉXICO NO MERCADO DE AVC, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 MERCADO DE AVC NO MÉXICO, POR GÊNERO, 2018-2032 (MIL USD)

TABELA 171 MERCADO DE AVC NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 172 MERCADO DE AVC NO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE AVC DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE AVC DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE AVC DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE AVC DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO DA AMÉRICA DO NORTE VS MERCADO REGIONAL

FIGURA 5 MERCADO DE AVC DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE AVC DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO DE AVC DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 8 MERCADO DE AVC DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 9 MERCADO DE AVC DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 10 MERCADO DE AVC DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 O AUMENTO DA INCIDÊNCIA DE AVC IMPULSIONA A DEMANDA POR TRATAMENTOS, ESPERA-SE QUE IMPULSIONE O CRESCIMENTO DO MERCADO DE AVC NA AMÉRICA DO NORTE NO PERÍODO PREVISTO DE 2025 A 2032

FIGURA 12 O SEGMENTO DE AVC ISQUÊMICO DEVE SER REPRESENTADO PELA MAIOR PARCIALIDADE DO MERCADO DE AVC DA AMÉRICA DO NORTE NO PERÍODO DE PREVISÃO DE 2025 E 2032

FIGURA 13 RESUMO EXECUTIVO DO MERCADO DE AVC DA AMÉRICA DO NORTE

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE AVC DA AMÉRICA DO NORTE

FIGURA 16 MERCADO DE AVC NA AMÉRICA DO NORTE: POR TIPO, 2024

FIGURA 17 MERCADO DE AVC NA AMÉRICA DO NORTE: POR TIPO, 2025-2032 (MIL USD)

FIGURA 18 MERCADO DE AVC NA AMÉRICA DO NORTE: POR TIPO, CAGR (2025-2032)

FIGURA 19 MERCADO DE AVC DA AMÉRICA DO NORTE: POR TIPO, CURVA DA LINHA DE SALVA

FIGURA 20 MERCADO DE AVC NA AMÉRICA DO NORTE: POR GÊNERO, 2024

FIGURA 21 MERCADO DE AVC NA AMÉRICA DO NORTE: POR GÊNERO, 2025 A 2032 (MIL DÓLARES)

FIGURA 22 MERCADO DE AVC NA AMÉRICA DO NORTE: POR GÊNERO, CAGR (2025-2032)

FIGURA 23 MERCADO DE AVC DA AMÉRICA DO NORTE: POR GÊNERO, CURVA DA LINHA DE SALVA

FIGURA 24 MERCADO DE AVC NA AMÉRICA DO NORTE: POR DIAGNÓSTICO E TRATAMENTO, 2024

FIGURA 25 MERCADO DE AVC NA AMÉRICA DO NORTE: POR DIAGNÓSTICO E TRATAMENTO, 2025-2032 (MIL USD)

FIGURA 26 MERCADO DE AVC NA AMÉRICA DO NORTE: POR DIAGNÓSTICO E TRATAMENTO, CAGR (2025-2032)

FIGURA 27 MERCADO DE AVC DA AMÉRICA DO NORTE: POR DIAGNÓSTICO E TRATAMENTO, CURVA DA LINHA DE SALVA

FIGURA 28 MERCADO DE AVC NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 29 MERCADO DE AVC NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

FIGURA 30 MERCADO DE AVC NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CAGR (2025-2032)

FIGURA 31 MERCADO DE AVC DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVA

FIGURA 32 MERCADO DE AVC NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 33 MERCADO DE AVC NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2025-2032 (MIL USD)

FIGURA 34 MERCADO DE AVC NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CAGR (2025-2032)

FIGURA 35 MERCADO DE AVC DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CURVA DA LINHA DE SALVA

FIGURA 36 MERCADO DE AVC DA AMÉRICA DO NORTE: RESUMO (2024)

FIGURA 37 MERCADO DE AVC DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.