North America Surgical Visualization Products Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.60 Billion

USD

4.61 Billion

2024

2032

USD

1.60 Billion

USD

4.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 4.61 Billion | |

| % | |

|

Segmentação do mercado de produtos de visualização cirúrgica na América do Norte, por tipo de produto (câmera endoscópica, acessórios, fontes de luz, monitores e visores, gravadores e processadores de vídeo, cabeças de câmera e conversores de vídeo), aplicação (artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia e outros), usuário final (hospital, clínicas especializadas, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta e distribuidores terceirizados) - tendências e previsões do setor até 2032

Tamanho do mercado de produtos de visualização cirúrgica na América do Norte

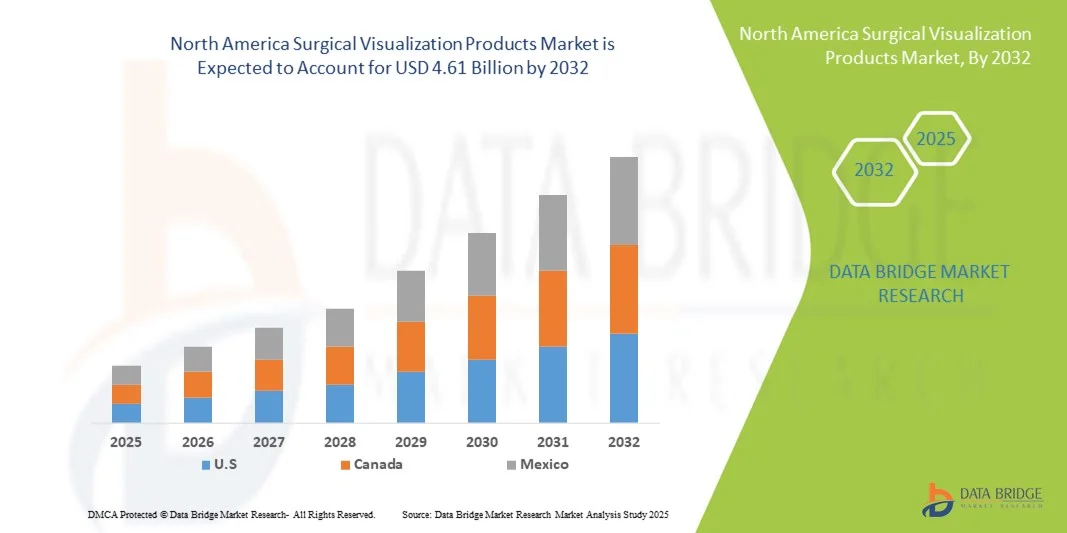

- O tamanho do mercado de produtos de visualização cirúrgica da América do Norte foi avaliado em US$ 1,60 bilhão em 2024 e deve atingir US$ 4,61 bilhões até 2032 , com um CAGR de 14,1% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de sistemas avançados de imagem e técnicas cirúrgicas minimamente invasivas, levando a uma maior demanda por ferramentas de visualização precisas e eficientes em salas de cirurgia em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, a crescente prevalência de doenças crônicas e o envelhecimento da população, juntamente com os avanços tecnológicos em produtos de visualização cirúrgica, estão consolidando essas soluções como ferramentas essenciais nas práticas cirúrgicas modernas. Esses fatores convergentes estão acelerando a adoção de produtos de visualização cirúrgica, impulsionando significativamente o crescimento do setor.

Análise de mercado de produtos de visualização cirúrgica na América do Norte

- Produtos de visualização cirúrgica, incluindo sistemas avançados de imagem, endoscópios e ferramentas de visualização 3D, são componentes cada vez mais vitais de salas de cirurgia modernas em hospitais e centros cirúrgicos ambulatoriais devido à sua capacidade de aumentar a precisão, melhorar os resultados cirúrgicos e integrar-se a procedimentos cirúrgicos minimamente invasivos.

- A crescente demanda por produtos de visualização cirúrgica é alimentada principalmente pela crescente adoção de cirurgias minimamente invasivas, pelo aumento da prevalência de doenças crônicas e pela necessidade de maior eficiência e precisão em procedimentos cirúrgicos complexos.

- Os Estados Unidos dominaram o mercado de produtos de visualização cirúrgica com a maior participação de receita de 38,5% em 2024, caracterizado por infraestrutura de saúde avançada, alta adoção de tecnologias cirúrgicas de ponta e forte presença de importantes participantes do setor.

- Espera-se que a China seja o país com crescimento mais rápido no mercado de produtos de visualização cirúrgica durante o período previsto devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares e à crescente conscientização sobre tecnologias cirúrgicas avançadas.

- O segmento de laparoscopia dominou o mercado de produtos de visualização cirúrgica com uma participação de mercado de 43,2% em 2024, impulsionado por sua ampla adoção em procedimentos minimamente invasivos, alta demanda em diversas especialidades cirúrgicas e avanços tecnológicos contínuos que melhoram a visualização e a eficiência do procedimento.

Escopo do relatório e segmentação do mercado de produtos de visualização cirúrgica na América do Norte

|

Atributos |

Principais insights de mercado de produtos de visualização cirúrgica na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de produtos de visualização cirúrgica na América do Norte

Avanços em imagens 3D e cirurgia assistida por IA

- Uma tendência significativa e crescente no mercado de visualização cirúrgica da América do Norte é a integração de imagens 3D avançadas e tecnologias assistidas por IA, melhorando a precisão, o planejamento cirúrgico e a tomada de decisões intraoperatórias em diversas especialidades.

- Por exemplo, o microscópio cirúrgico ZEISS KINEVO 900 incorpora visualização 3D com processamento de imagem alimentado por IA, permitindo que os cirurgiões naveguem em procedimentos complexos com maior clareza e precisão.

- A integração de IA na visualização cirúrgica permite análises preditivas para reconhecimento de tecidos, orientação aprimorada em tempo real e anotação automatizada de estruturas anatômicas. Por exemplo, a plataforma Curve da Brainlab utiliza IA para otimizar trajetórias cirúrgicas e fornecer alertas para marcos anatômicos críticos.

- A integração perfeita de sistemas de visualização cirúrgica com cirurgia assistida por robótica e plataformas de salas de cirurgia digitais facilita o controle centralizado sobre imagens, monitoramento de pacientes e orientação de instrumentos, aumentando a eficiência e a segurança do procedimento.

- Essa tendência em direção a soluções de visualização cirúrgica mais inteligentes, intuitivas e interconectadas está remodelando fundamentalmente os fluxos de trabalho nas salas de cirurgia. Consequentemente, empresas como a Stryker estão desenvolvendo sistemas de visualização habilitados para IA com recursos como aprimoramento automatizado de imagens e integração com instrumentos robóticos.

- A adoção de sistemas de visualização cirúrgica que oferecem imagens 3D e recursos assistidos por IA está crescendo rapidamente em hospitais e centros cirúrgicos especializados, à medida que os provedores de saúde priorizam cada vez mais a precisão, a segurança e a eficiência dos procedimentos.

Dinâmica do mercado de produtos de visualização cirúrgica na América do Norte

Motorista

Adoção crescente de cirurgias minimamente invasivas e avanços tecnológicos

- A crescente prevalência de cirurgias minimamente invasivas e a adoção de tecnologias cirúrgicas avançadas são importantes impulsionadores da demanda por produtos de visualização cirúrgica na América do Norte

- Por exemplo, em março de 2024, a Intuitive Surgical expandiu seu sistema de cirurgia robótica da Vinci Xi com módulos de visualização aprimorados para procedimentos laparoscópicos complexos, melhorando a precisão do cirurgião e os resultados dos pacientes.

- À medida que os hospitais buscam melhorar a eficiência cirúrgica e reduzir as complicações pós-operatórias, ferramentas avançadas de visualização, como endoscópios de alta definição e sistemas de imagem 3D, oferecem vantagens convincentes em relação às abordagens convencionais.

- Além disso, a expansão de centros cirúrgicos especializados e o crescente volume de procedimentos complexos estão impulsionando a adoção de sistemas de visualização integrados, permitindo melhor planejamento de procedimentos e orientação intraoperatória.

- A combinação de maior precisão processual, tempos de operação mais curtos e maior segurança do paciente está impulsionando a demanda por produtos de visualização cirúrgica, particularmente em cirurgias minimamente invasivas e assistidas por robótica.

Restrição/Desafio

Altos custos e complexidade de conformidade regulatória

- O custo relativamente alto dos sistemas avançados de visualização cirúrgica e a complexidade da conformidade regulatória representam desafios significativos para o crescimento do mercado, especialmente para hospitais ou clínicas menores com orçamentos limitados

- Por exemplo, a compra e manutenção do sistema ZEISS KINEVO 900 ou Stryker 1688 AIM 4K envolve despesas de capital substanciais e a adesão aos rigorosos requisitos regulamentares da FDA e da ISO.

- Navegar por essas estruturas regulatórias, incluindo aprovações pré-comercialização, certificações de segurança e auditorias contínuas, pode retardar a adoção de produtos e aumentar os encargos operacionais para os provedores de saúde.

- Além disso, os requisitos de formação contínua para que a equipa cirúrgica opere sistemas avançados de forma eficaz aumentam os custos percebidos e os desafios de implementação

- Superar esses desafios por meio de soluções de financiamento, suporte regulatório e ofertas de sistemas modulares ou escaláveis será vital para o crescimento sustentado no mercado de produtos de visualização cirúrgica da América do Norte.

Escopo de mercado de produtos de visualização cirúrgica na América do Norte

O mercado é segmentado com base no tipo de produto, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de produtos de visualização cirúrgica da América do Norte é segmentado em câmeras endoscópicas, acessórios, fontes de luz, displays e monitores, gravadores e processadores de vídeo, cabeçotes de câmera e conversores de vídeo. O segmento de câmeras endoscópicas dominou o mercado com a maior participação na receita em 2024, impulsionado por seu papel crítico em cirurgias minimamente invasivas e procedimentos laparoscópicos. Hospitais e centros cirúrgicos especializados priorizam câmeras endoscópicas de alta definição para maior clareza de imagem, diagnóstico preciso e melhores resultados cirúrgicos. A crescente prevalência de condições crônicas e complexas que exigem intervenções precisas reforça ainda mais o domínio das câmeras endoscópicas. Inovações tecnológicas contínuas, incluindo imagens 4K, visualização assistida por IA e integração com sistemas robóticos, tornam essas câmeras indispensáveis em salas de cirurgia modernas. A alta compatibilidade com múltiplos procedimentos cirúrgicos, incluindo laparoscopia, artroscopia e endoscopia urológica, contribui para sua ampla adoção. Além disso, a disponibilidade de sistemas de câmeras modulares permite que os hospitais façam upgrades sem substituir configurações inteiras, garantindo custo-benefício e flexibilidade.

O segmento de acessórios deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente necessidade de instrumentos compatíveis e componentes suplementares, como insufladores, trocartes e adaptadores especializados. Os acessórios aprimoram o desempenho dos principais dispositivos de visualização e permitem que os cirurgiões personalizem os sistemas para procedimentos específicos. A crescente adoção de cirurgias minimamente invasivas e assistidas por robótica cria uma demanda contínua por acessórios inovadores e específicos para cada procedimento. Além disso, hospitais e centros cirúrgicos ambulatoriais preferem investir em kits modulares de acessórios que expandem a funcionalidade das câmeras e fontes de luz existentes. Fabricantes que se concentram em acessórios ergonomicamente projetados, duráveis e reutilizáveis estão impulsionando ainda mais o crescimento. O crescimento do segmento de acessórios também é apoiado pela tendência de ofertas combinadas com sistemas de visualização, permitindo integração perfeita e maior eficiência operacional.

- Por aplicação

Com base na aplicação, o mercado é segmentado em artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia e outros. O segmento de laparoscopia dominou o mercado em 2024, com uma participação de mercado de 43,2%, atribuída ao crescente volume de cirurgias abdominais minimamente invasivas. Os cirurgiões preferem procedimentos laparoscópicos devido aos tempos de recuperação reduzidos do paciente, incisões menores e menores riscos de complicações, todos os quais dependem de soluções avançadas de visualização. Câmeras de alta definição, juntamente com imagens 3D, são essenciais para a manipulação precisa dos tecidos e melhor visibilidade intraoperatória em procedimentos laparoscópicos. A crescente prevalência de distúrbios gastrointestinais, cirurgias ginecológicas e procedimentos bariátricos reforça ainda mais o domínio do mercado. Além disso, iniciativas governamentais e privadas de saúde que promovem técnicas minimamente invasivas estão impulsionando a adoção da visualização laparoscópica. Programas de treinamento contínuo para cirurgiões em técnicas laparoscópicas também aumentam a demanda por sistemas de visualização especializados neste segmento.

Espera-se que o segmento de endoscopia otorrinolaringológica testemunhe o crescimento mais rápido durante o período previsto, impulsionado pelo aumento de doenças otorrinolaringológicas, pelo aumento da população geriátrica e pela expansão dos procedimentos otorrinolaringológicos ambulatoriais. Endoscópios avançados permitem a visualização precisa de estruturas complexas do ouvido, nariz e garganta, reduzindo os riscos cirúrgicos e melhorando os resultados dos pacientes. A integração com IA e softwares de imagem aprimorados proporciona aos cirurgiões otorrinolaringologistas maior precisão diagnóstica e processual. Os crescentes investimentos em infraestrutura de saúde com foco em otorrinolaringologia e a crescente conscientização sobre intervenções otorrinolaringológicas minimamente invasivas contribuem para a adoção acelerada desses sistemas. A disponibilidade de dispositivos endoscópicos otorrinolaringológicos portáteis e ergonômicos está impulsionando ainda mais a demanda em hospitais, clínicas especializadas e centros de diagnóstico.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar dominou o mercado com a maior participação na receita em 2024 devido aos grandes volumes cirúrgicos, infraestrutura avançada e investimentos significativos em tecnologias modernas para centros cirúrgicos. Os hospitais exigem sistemas de visualização integrados para gerenciar procedimentos complexos, manter alta precisão cirúrgica e garantir a segurança do paciente. A alta adoção também é apoiada por requisitos cirúrgicos multiespecializados, práticas de aquisição centralizadas e a necessidade de compatibilidade entre diferentes departamentos cirúrgicos. Os hospitais também lideram na implantação de imagens 3D, cirurgia assistida por robótica e ferramentas de visualização baseadas em IA, consolidando ainda mais seu domínio de mercado.

O segmento de centros cirúrgicos ambulatoriais (CAA) deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento de procedimentos cirúrgicos ambulatoriais e pelas vantagens de custo-benefício em comparação aos hospitais tradicionais. Os CAA estão adotando sistemas de visualização compactos e modulares para cirurgias minimamente invasivas, incluindo laparoscopia, artroscopia e procedimentos urológicos. A tendência crescente de atendimento cirúrgico ambulatorial, especialmente para procedimentos de rotina e eletivos, está incentivando investimentos em produtos de visualização portáteis e de alto desempenho. Além disso, os CAA se beneficiam de instalação mais rápida, menores custos de manutenção e integração com soluções de monitoramento e imagem baseadas em nuvem, o que possibilita uma rápida adoção.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2024, impulsionado por grandes organizações de saúde que adquirem sistemas de visualização diretamente dos fabricantes para obter melhores preços, contratos de serviço e opções de personalização. Hospitais e centros cirúrgicos de alto volume preferem a aquisição direta para garantir a compatibilidade com os equipamentos existentes e o acesso a suporte técnico dedicado. As licitações diretas também facilitam pedidos em grandes quantidades para diversas unidades e departamentos cirúrgicos, aumentando a eficiência operacional e a economia de custos. Os fabricantes se beneficiam do envolvimento direto com os usuários finais, permitindo soluções personalizadas e contratos de serviço de longo prazo, reforçando o domínio do mercado.

Espera-se que o segmento de distribuidores terceirizados testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda de clínicas e centros de diagnóstico de pequeno e médio porte que dependem dos distribuidores para opções de compra flexíveis. Os canais terceirizados oferecem acesso mais rápido a uma ampla gama de produtos sem exigir investimentos iniciais significativos. Os distribuidores também oferecem serviços de valor agregado, como instalação, manutenção e treinamento, que atraem usuários finais com conhecimento técnico limitado. O crescimento da distribuição terceirizada é sustentado pela expansão das redes de dispositivos médicos, parcerias com fabricantes e pela tendência de aquisição multimarcas para atender a diversas necessidades cirúrgicas.

Análise regional do mercado de produtos de visualização cirúrgica na América do Norte

- Os Estados Unidos dominaram o mercado de produtos de visualização cirúrgica com a maior participação de receita de 38,5% em 2024, caracterizado por infraestrutura de saúde avançada, alta adoção de tecnologias cirúrgicas de ponta e forte presença de importantes participantes do setor.

- Os prestadores de cuidados de saúde no país valorizam muito a precisão, a visualização aprimorada e as capacidades de integração oferecidas pelos sistemas de visualização cirúrgica com cirurgia assistida por robótica, imagens 3D e ferramentas de orientação baseadas em IA

- Essa ampla adoção é ainda apoiada por uma infraestrutura avançada de saúde, altos gastos com saúde e pela presença de importantes participantes do setor, estabelecendo produtos de visualização cirúrgica como ferramentas essenciais para melhorar os resultados cirúrgicos e a eficiência dos procedimentos.

Visão do mercado de produtos de visualização cirúrgica dos EUA

O mercado de produtos de visualização cirúrgica dos EUA capturou a maior fatia da receita, 38,5%, em 2024, na América do Norte, impulsionado pela rápida adoção de cirurgias minimamente invasivas e sistemas avançados de imagem. Hospitais e centros cirúrgicos especializados estão priorizando cada vez mais câmeras endoscópicas de alta definição, ferramentas de visualização 3D e sistemas cirúrgicos assistidos por IA para aprimorar a precisão e os resultados dos procedimentos. A crescente preferência por soluções integradas para salas cirúrgicas, aliada ao aumento dos investimentos em cirurgia assistida por robótica, impulsiona ainda mais o mercado. Além disso, a presença de importantes players do setor e as contínuas inovações tecnológicas em imagem e visualização contribuem significativamente para a expansão do mercado.

Visão do mercado de produtos de visualização cirúrgica do Canadá

Espera-se que o mercado canadense de produtos de visualização cirúrgica cresça a um CAGR substancial durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de saúde e pela adoção de procedimentos minimamente invasivos. Os profissionais de saúde estão se concentrando em melhorar a eficiência cirúrgica e reduzir as complicações pós-operatórias por meio de sistemas de visualização avançados. A demanda é ainda sustentada por iniciativas governamentais que promovem tecnologias cirúrgicas modernas e pela crescente prevalência de doenças crônicas que exigem procedimentos especializados. Hospitais e centros cirúrgicos canadenses estão incorporando ferramentas de imagem de alta definição e visualização 3D tanto em novos centros cirúrgicos quanto na modernização de salas cirúrgicas existentes.

Visão do mercado de produtos de visualização cirúrgica no México

O mercado mexicano de produtos de visualização cirúrgica deverá crescer a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre tecnologias cirúrgicas avançadas e pelo aumento dos gastos com saúde. Hospitais e clínicas especializadas estão adotando sistemas de visualização laparoscópica e artroscópica para melhorar a precisão cirúrgica e os resultados dos pacientes. Além disso, o crescente número de procedimentos cirúrgicos ambulatoriais e centros cirúrgicos ambulatoriais está contribuindo para o crescimento do mercado. A mudança gradual do México para salas cirúrgicas modernas, aliada à expansão da rede de prestadores de serviços de saúde privados, está estimulando ainda mais a adoção.

Participação no mercado de produtos de visualização cirúrgica na América do Norte

O setor de produtos de visualização cirúrgica da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Stryker (EUA)

- CONMED Corporation (EUA)

- Olympus Corporation (EUA)

- Boston Scientific Corporation (EUA)

- Medtronic (Irlanda)

- KARL STORZ SE & Co. KG (Alemanha)

- FUJIFILM Holdings Corporation (Japão)

- HOYA Corporation (Japão)

- Richard Wolf GmbH (Alemanha)

- Johnson & Johnson Services, Inc. (EUA)

- B. Braun SE (Alemanha)

- Alcon (Suíça)

- Smith & Nephew (Reino Unido)

- Intuitive Surgical, Inc. (EUA)

- Laborie (EUA)

- Acutronic Holding AG (Suíça)

- MEDIVIS (EUA)

- BioDigital, Inc. (EUA)

- MediView XR, Inc. (EUA)

- Happersberger otopront GmbH (Alemanha)

Quais são os desenvolvimentos recentes no mercado de produtos de visualização cirúrgica na América do Norte?

- Em outubro de 2025, a Fujifilm lançou o sistema de imagem endoscópica ELUXEO® 8000 de última geração, com tecnologia LED multiluz aprimorada. O sistema oferece qualidade de imagem aprimorada e foi projetado para auxiliar os profissionais de saúde a fornecer um melhor atendimento aos pacientes. O Sistema ELUXEO 8000 e todos os sete endoscópios da Série 800, aprovados pela FDA (510k), estavam disponíveis para demonstração na conferência do Colégio Americano de Gastroenterologia (ACG).

- Em setembro de 2025, uma cirurgia laparoscópica inovadora foi realizada com sucesso utilizando um sistema de câmera autônoma guiado por IA. O sistema combina instrumentos cirúrgicos magnéticos com software baseado em IA que rastreia as ferramentas do cirurgião e ajusta automaticamente o ângulo da câmera para acompanhar o procedimento perfeitamente. Este desenvolvimento representa um avanço significativo em direção à automação de procedimentos cirúrgicos.

- Em setembro de 2025, a Surgical Science lançou o RobotiX Express, uma plataforma portátil de treinamento em cirurgia robótica que aprimora a acessibilidade e o treinamento prático para cirurgiões. Essa inovação visa aprimorar as habilidades cirúrgicas de forma eficiente em diversos centros médicos.

- Em julho de 2025, a Zimmer Biomet anunciou a aquisição da Monogram Technologies por aproximadamente US$ 177 milhões para aprimorar seu portfólio de robótica, especialmente em robótica cirúrgica. A Monogram é especializada em tecnologias cirúrgicas semiautônomas e totalmente autônomas, incluindo um sistema de substituição de joelho semiautônomo aprovado pela FDA em março de 2025. O acordo faz parte da estratégia da Zimmer para ampliar sua presença no crescente mercado global de cirurgia robótica, que deverá atingir US$ 16 bilhões até 2030.

- Em março de 2025, a Olympus anunciou o lançamento de um aplicativo de planejamento cirúrgico com tecnologia de IA, projetado para aprimorar o planejamento pré-operatório de procedimentos hepáticos, pulmonares e renais. A ferramenta integra análises avançadas de imagem e aprendizado de máquina, capacitando os cirurgiões a assumirem a responsabilidade pelo seu planejamento pré-operatório. Esta colaboração representa um avanço significativo na missão da Olympus de trazer soluções inovadoras e habilitadas por IA para o setor da saúde, ajudando a tornar os fluxos de trabalho clínicos mais eficientes e eficazes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.