North America Ultrasound Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.46 Billion

USD

5.64 Billion

2024

2032

USD

3.46 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.64 Billion | |

| % | |

|

América do Norte Ultrasound Imaging Devices Market Segmentation, By Array Format (Phased Array, Linear Array, Curved Linear Array, e Outros), Display (Color Ultrasound Devices and Black and White (B/W) Ultrasound Device Portability (Trolley/Cart-Based Ultrasound Devices, Compact/Handheld Ultrasound Devices, Stationary Ultrasound Devices, and Point-of-Care Ultrasound Devices), Technology (Diagnostic Ultrasound and Therapeutic Ultrasound Devices), Application (Radiology/General Imaging, Obstetrics and Ginecology, Cardiovascular, Gastroenterology, Vascular, Urological, Ortopedic and Musculoskeletal, Pain Management, Emergency Department, Critical Care, and Others), End-User (Hospitals, Surgica Centers, Research and Academia

América do Norte Ultrasound Imaging Devices Tamanho do mercado

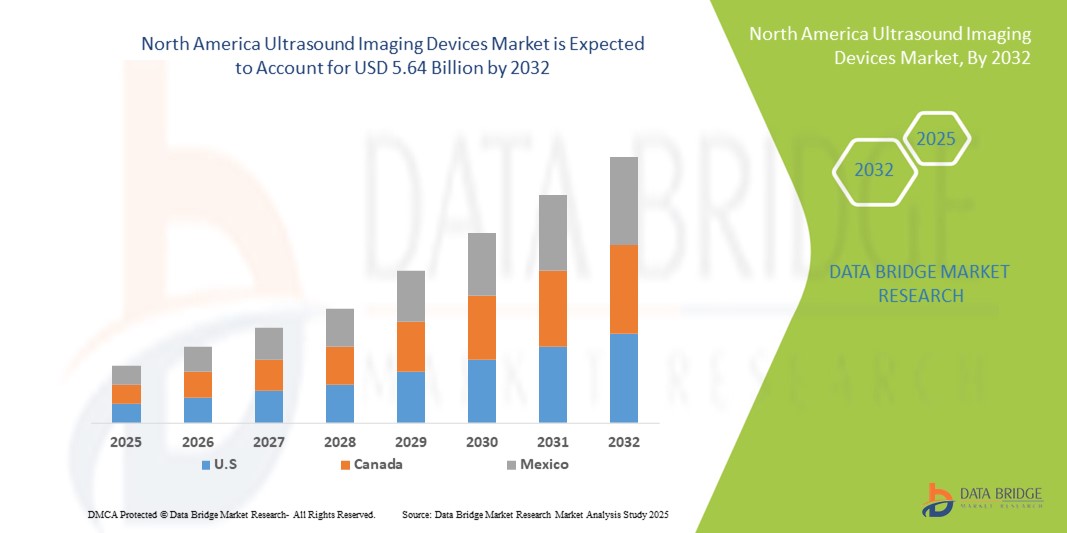

- O tamanho do mercado dos aparelhos de ultra-som da América do Norte foi avaliado emUSD 3,46 mil milhões em 2024e espera-se alcançarUSD 5,64 mil milhões até 2032, em umaCAGR de 6,30%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pelo aumento da prevalência de doenças crônicas, aumento da população geriátrica e crescente demanda por soluções de diagnóstico por imagem não invasivas em hospitais e centros de diagnóstico

- Além disso, avanços tecnológicos como dispositivos de ultra-som portáteis e sem fio, sistemas de imagem integrados a IA e capacidades de imagem 3D/4D aprimoradas estão impulsionando a adoção em ambientes clínicos e de atendimento. Estes factores, associados à expansão da infra-estrutura de cuidados de saúde e ao aumento da sensibilização para a detecção precoce de doenças, estão a acelerar a captação de dispositivos de imagem por ultra-som, aumentando significativamente o crescimento da indústria

América do Norte Ultrasound Imaging Devices Análise de Mercado

- Os dispositivos de imagem ultrassônica, que fornecem imagens diagnósticas não invasivas para uma ampla gama de condições médicas, são ferramentas cada vez mais essenciais em ambientes de saúde modernos em hospitais, centros de diagnóstico e centros de atendimento, devido às suas capacidades de imagem em tempo real, portabilidade e perfil de segurança

- A crescente demanda por dispositivos de imagem ultrassonográfica é impulsionada principalmente pelo aumento da prevalência de doenças crônicas, aumento da população geriátrica e uma mudança para soluções diagnósticas não invasivas e precoces, além de avanços tecnológicos, como imagens assistidas por IA, sistemas portáteis e imagens 3D/4D aprimoradas.

- Os Estados Unidos dominaram o mercado de aparelhos de ultra-sonografia da América do Norte com a maior parcela de receita de 79,5% em 2024, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias médicas inovadoras e presença de atores chave no mercado, com crescimento substancial nas implantações de ultra-sons portáteis e pontuais, alimentadas por inovações de empresas de dispositivos médicos e startups estabelecidas com foco em IA, conectividade sem fio e sistemas de imagem miniaturizados

- Espera-se que o Canadá seja o país de crescimento mais rápido no mercado de dispositivos de imagem ultrassonográfica da América do Norte durante o período de previsão, devido à expansão dos serviços de saúde, aumento das iniciativas governamentais para a adoção de imagens diagnósticas e aumento da demanda por tecnologias avançadas de imagem em áreas urbanas e rurais

- O segmento de aparelhos de ultra-som compactos/handheld dominou o mercado de dispositivos de ultra-som da América do Norte com uma participação de aproximadamente 43,8% em 2024, impulsionada pela facilidade de uso, mobilidade e adoção crescente em serviços de emergência, ambulatórios e serviços de saúde rurais

Report Scope e América do Norte Ultrasound Imaging Devices Market Segmentação

| Atributos | América do Norte Ultrasound Imaging Devices Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

América do Norte Ultrasound dispositivos de imagem tendências do mercado

Avanços através da integração por imagem IA e 3D/4D

- Uma tendência significativa e acelerada no mercado de dispositivos de ultra-som da América do Norte é a integração deinteligência artificial(AI) e tecnologias avançadas de imagem 3D/4D, que aumentam a precisão diagnóstica, clareza de imagem e eficiência de fluxo de trabalho

- Por exemplo, Butterfly iQ+ integra algoritmos de IA para medições automatizadas e otimização de imagem, melhorando a velocidade diagnóstica e reduzindo a dependência do operador. Da mesma forma, a série Voluson da GE Healthcare oferece imagens 3D/4D de alta resolução para aplicações obstétricas e cardiovasculares

- A integração de IA em sistemas de ultrassom permite características como detecção automatizada de anomalias, diagnóstico preditivo e aprimoramento adaptativo da imagem. Por exemplo, Philips Lumify usa IA para auxiliar na imagem de ponto de cuidado e pode fornecer orientação em tempo real aos clínicos, melhorando a tomada de decisão clínica

- A integração perfeita de dispositivos de ultrassom com sistemas hospitalares PACS e plataformas baseadas em nuvem facilita o gerenciamento centralizado de imagens, permitindo a consulta remota e suporte à telemedicina em várias instalações

- Essa tendência para sistemas de imagem mais inteligentes, precisos e conectados está redefinindo as expectativas clínicas, levando fabricantes como a Canon Medical Systems a desenvolver dispositivos de ultrassom habilitados para IA com recursos como assistência automatizada ao fluxo de trabalho e visualização 3D/4D aprimorada

- A demanda por aparelhos avançados de imagem por IA está crescendo rapidamente entre hospitais, centros de diagnóstico e ambulatórios, uma vez que os clínicos priorizam cada vez mais a eficiência, precisão e melhora dos resultados dos pacientes.

América do Norte dispositivos de imagem ultra-som mercado dinâmico

Controlador

Aumento da demanda devido à prevalência de doenças crônicas e diagnósticos não invasivos

- A crescente prevalência de doenças crônicas e a crescente necessidade de soluções diagnósticas não invasivas em tempo real é um dos principais motores do mercado de dispositivos de ultra-som da América do Norte

- Por exemplo, em março de 2024, a Siemens Healthineers introduziu uma plataforma de ultra-sons aprimorada por IA para monitoramento cardiovascular, visando melhorar a detecção precoce da doença e a eficiência clínica

- Como os profissionais de saúde buscam o diagnóstico precoce e as opções de monitoramento contínuo, os dispositivos de imagem por ultrassom oferecem vantagens como imagem em tempo real, portabilidade e tecnologia segura e não ionizante.

- Além disso, a crescente adoção de ultra-sonografia ponto-de-cuidado e à beira do leito em hospitais e ambulatórios está fazendo com que esses dispositivos integrem os fluxos de trabalho modernos em saúde, aumentando o manejo do paciente e reduzindo os atrasos diagnósticos.

- A crescente demanda por sistemas de ultrassom portáteis, sem fio e integrados com IA, aliada ao aumento da conscientização entre clínicos e pacientes, está impulsionando significativamente o crescimento do mercado

- A tendência para o diagnóstico precoce, cuidados centrados no paciente e soluções de imagem não invasivas está expandindo as oportunidades para os fabricantes inovarem tanto em equipamentos de ultra-som de nível hospitalar quanto em equipamentos de point-of-care

Restrição/Desafio

Altos custos e preocupações de conformidade regulatória

- O alto custo dos sistemas avançados de imagem por ultra-sonografia, particularmente dispositivos com IA e 3D/4D, representa um desafio significativo para adoção mais ampla em serviços de saúde

- Por exemplo, dispositivos ultrassonográficos de ponta de marcas como GE Healthcare e Philips podem custar várias vezes mais do que unidades portáteis básicas, limitando a acessibilidade para clínicas menores ou fornecedores conscientes do orçamento

- Além disso, o cumprimento das normas regulatórias da FDA e de outras autoridades sanitárias pode atrasar o lançamento do produto e aumentar os custos de desenvolvimento, criando obstáculos para novos operadores e tecnologias inovadoras

- Os fabricantes devem garantir a adesão a protocolos de segurança, imagem e validação de software, que podem consumir tempo e recursos intensivos, potencialmente retardando o crescimento do mercado

- Enquanto os preços para os sistemas de ultra-som portáteis e de atendimento estão gradativamente diminuindo, o prêmio para IA avançada e recursos de imagem continua a restringir a adoção em segmentos de saúde sensíveis aos custos

- Superar esses desafios através da otimização de custos, suporte regulatório e validação robusta de recursos assistidos por IA será fundamental para o crescimento sustentado no mercado de dispositivos de ultra-som da América do Norte

América do Norte Ultrasound Imaging Devices Market Scope

O mercado é segmentado com base no formato do array, exibição do dispositivo, portabilidade do dispositivo, tecnologia, aplicação, usuário final e canal de distribuição.

- Por Formato de Array

Com base no formato array, o mercado de dispositivos de imagem ultrassonográfica da América do Norte é segmentado em array faseado, array linear linear, entre outros. O segmento de arranjo phased dominou o mercado com a maior parcela de receita em 2024, impulsionada pelo seu amplo uso em imagens cardíacas e vasculares. Hospitais e unidades de cuidados cardíacos, muitas vezes, preferem sistemas de arranjo faseados, pois fornecem imagens de alta resolução de estruturas móveis, como o coração. Integração avançada de IA e processamento de imagem em tempo real melhoram a precisão diagnóstica e a eficiência clínica. O segmento beneficia da compatibilidade com vários tipos de transdutores e ferramentas de automação de fluxo de trabalho. O aumento da demanda em situações de emergência e de atenção crítica reforça ainda mais a sua dominância no mercado, tornando-a a escolha preferida para serviços de saúde de alta qualidade.

Prevê-se que o segmento de arranjo linear testemunhe o crescimento mais rápido de 2025 a 2032, alimentado pelo aumento da adoção de imagens teciduais musculoesqueléticas, vasculares e superficiais. Sondas de array linear proporcionam resolução superior para estruturas rasas, tornando-as ideais para ambulatórios e aplicações de atendimento. O crescimento também é impulsionado por sistemas de ultrassom portáteis e portáteis, que muitas vezes usam sondas lineares devido ao seu design compacto. A adoção crescente em imagens ortopédicas, vasculares e dermatológicas suporta uma expansão mais rápida. A integração com ferramentas de medição assistidas por IA aumenta a confiabilidade diagnóstica e a eficiência do fluxo de trabalho. A versatilidade e facilidade de uso de dispositivos de arranjo linear os tornam atrativos para serviços de saúde menores e unidades médicas móveis.

- Por Visualização do Dispositivo

Com base na exibição do dispositivo, o mercado de dispositivos de imagem de ultra-som da América do Norte é segmentado em dispositivos de ultra-som coloridos e dispositivos de ultra-som preto e branco (B / W). O segmento de dispositivos de ultrassom coloridos detinha a maior quota de receita de mercado em 2024, impulsionada pela maior capacidade de visualização do fluxo sanguíneo e estruturas anatômicas com precisão. Hospitais e centros de diagnóstico preferem ultrassom colorido para aplicações cardiovasculares, obstétricas e vasculares. Análise de fluxo assistida por IA e imagens 3D/4D suportam ainda mais a adoção de sistemas de ultrassom colorido. Sua maior acurácia diagnóstica e maior utilidade clínica os tornam indispensáveis nos departamentos modernos de imagem. O segmento também se beneficia da integração com o PACS hospitalar e plataformas de telemedicina. Avanços tecnológicos contínuos na imagem de cores garantem dominância sustentada do mercado.

Espera-se que o segmento de aparelhos de ultrassom B/W testemunhe o CAGR mais rápido de 2025 a 2032, alimentado pelo aumento da adoção em ambulatórios e instalações orçamentárias. Os dispositivos B/W são eficientes em termos de custo, portáteis e adequados às necessidades básicas de imagem, especialmente em ambientes rurais de saúde. Sua simplicidade e baixos requisitos de manutenção os tornam ideais para unidades médicas móveis e diagnósticos de ponto de cuidado. O crescimento é ainda impulsionado pelo aumento da consciência da utilidade do ultrassom na atenção primária e cenários de emergência. Os dispositivos B/W também servem como ponto de entrada para clínicas que procuram expandir-se para serviços de imagem sem investimento significativo. A integração com sistemas de ultra-som portáteis e compactos melhora sua adoção em diversas configurações de cuidados.

- Por Portabilidade do Dispositivo

Com base na portabilidade do dispositivo, o mercado de dispositivos de imagem por ultra-som da América do Norte é segmentado em dispositivos de ultra-som de carrinho/carto, compactos/handheld, estacionários e ponto de cuidado. O segmento de aparelhos de ultrassom compactos/handheld dominou o mercado em 2024 com market share de 43,8% devido à sua crescente adoção em hospitais, serviços de emergência, ambulatórios e serviços de saúde remotos. Esses dispositivos oferecem imagens em tempo real à beira do leito do paciente, reduzindo a dependência de instalações de imagem centralizadas e melhorando os tempos de giro do diagnóstico. Integração avançada de IA, conectividade sem fio e armazenamento baseado em nuvem melhoram ainda mais sua utilidade clínica. A portabilidade, facilidade de uso e custo-efetividade desses dispositivos os tornam atrativos para uma ampla gama de profissionais de saúde. Inovações contínuas e crescente demanda por diagnósticos de ponto de cuidado reforçam sua dominância de mercado.

Espera-se que o segmento de dispositivos de ultra-som baseados em carrinhos testemunhe o crescimento mais rápido de 2025 para 2032, impulsionado por requisitos de imagem de alto desempenho em grandes hospitais e centros de diagnóstico. Esses sistemas são preferidos por fluxos de trabalho abrangentes nos departamentos de cardiologia, radiologia e obstetrícia. Compatibilidade multi-transdutor, telas de exibição grandes e recursos avançados de imagem torná-los adequados para exames complexos. Hospitais e centros cirúrgicos continuam investindo nesses sistemas para confiabilidade e integração em longo prazo com o PACS. O crescimento é ainda suportado por ferramentas de imagem habilitadas por IA e medições automatizadas, aumentando a eficiência clínica. O aumento da adoção em departamentos multiespecialidades acelera a expansão do segmento.

- Por Tecnologia

Com base na tecnologia, o mercado de dispositivos de ultra-som da América do Norte é segmentado em ultra-som diagnóstico e ultra-som terapêutico. O segmento ultrassonográfico diagnóstico foi dominado em 2024, impulsionado pela crescente demanda por imagem não invasiva em cardiologia, obstetrícia, radiologia e outras especialidades. Hospitais e centros de imagem dependem de dispositivos diagnósticos para exames de rotina, aplicações clínicas avançadas e detecção precoce de doenças. As soluções de imagem habilitadas por IA melhoram a precisão, reduzem a dependência do operador e facilitam a análise em tempo real. A integração com sistemas de informação hospitalar e PACS aumenta ainda mais a utilidade clínica. Alta confiabilidade, segurança e versatilidade dos dispositivos de ultra-som de diagnóstico mantêm sua liderança no mercado. O aumento da conscientização entre clínicos e pacientes sobre benefícios de imagem não invasivos apoia a adoção contínua.

Prevê-se que o segmento de ultrassom terapêutico testemunhe o crescimento mais rápido de 2025 para 2032, alimentado pela expansão das aplicações em fisioterapia, manejo da dor e entrega de medicamentos direcionados. O aumento da adoção em centros de reabilitação e atendimento ambulatorial está impulsionando a demanda. Avanços em terapias de ultrassom focadas permitem tratamento preciso para distúrbios musculoesqueléticos e de tecidos moles. O uso de sistemas terapêuticos portáteis em clínicas e ambientes de cuidados domiciliares suporta um crescimento mais rápido do mercado. As inovações contínuas e a crescente aceitação clínica da ultrassonografia contribuem para a expansão do segmento. O potencial de tratamento não invasivo com efeitos colaterais mínimos incentiva ainda mais a adoção.

- Por Aplicação

Com base na aplicação, o mercado de dispositivos de imagem ultrassonográfica da América do Norte é segmentado em radiologia/imagem geral, obstetrícia e ginecologia, cardiovascular, gastroenterologia, vascular, urológica, ortopédica e musculoesquelética, tratamento da dor, serviço de emergência, cuidados críticos, entre outros. O segmento de radiologia/imagem geral dominou em 2024 devido ao seu amplo uso em diagnósticos de rotina e avaliação multi-orgânica em hospitais e centros de diagnóstico. Os radiologistas preferem esses dispositivos para versatilidade, confiabilidade e integração com fluxos de trabalho de imagem avançados. O alto rendimento do paciente e a necessidade de diagnósticos precisos reforçam a dominância do segmento. As soluções de imagem assistidas por IA e baseadas em nuvem aumentam a eficiência do fluxo de trabalho. As contínuas inovações tecnológicas e a demanda por detecção precoce de doenças fortalecem ainda mais a liderança do mercado.

Espera-se que o segmento de pronto-socorro testemunhe o crescimento mais rápido de 2025 a 2032, impulsionado pelo uso crescente de sistemas de ultra-som point-of-care e portáteis para diagnóstico rápido de trauma, eventos cardíacos e condições críticas de cuidados. A imagem habilitada por IA fornece medições automatizadas e suporte à decisão em cenários sensíveis ao tempo. A integração com dispositivos portáteis e carrinhos móveis facilita o diagnóstico à beira do leito. Aumentar a adoção em unidades de cuidados críticos e cenários pré-hospitalares estimula o crescimento. O segmento beneficia de iniciativas governamentais e de investimentos hospitalares para melhorar a capacidade de atendimento de emergência. Soluções de imagem portáteis, rápidas e precisas impulsionam a rápida expansão do mercado neste segmento.

- Por Usuário Final

Com base no usuário final, o mercado de aparelhos de imagem ultrassonográfica da América do Norte é segmentado em hospitais, centros cirúrgicos, pesquisas e academias, maternidades, centros de atendimento ambulatorial, centros de diagnóstico, entre outros. O segmento hospitalar foi dominado em 2024, apoiado por alta entrada de pacientes, exigências avançadas de imagem e investimento em sistemas ultrassonográficos de última geração. Os hospitais preferem dispositivos de ultra-som integrados e assistidos por IA para aplicações multi-departamentais. Sua capacidade de gerenciar fluxos de trabalho de imagem de alto volume aumenta a dominância do mercado. Os grandes serviços de saúde também se beneficiam da integração com o PACS e plataformas de telemedicina. Ciclos contínuos de substituição e upgrades em hospitais sustentam o crescimento da receita.

O segmento de centros de atenção ambulatorial é esperado para testemunhar o crescimento mais rápido de 2025 para 2032, alimentado pelo aumento do número de ambulatórios e centros de diagnóstico com foco em soluções de imagem rápidas, econômicas e não invasivas. Esses centros adotam cada vez mais dispositivos portáteis e compactos para fornecer diagnósticos eficientes. O crescimento é ainda apoiado pela adoção de telemedicina e ferramentas de imagem habilitadas para IA.Ultra-som ponto-de-cuidadoas soluções melhoram o rendimento e a satisfação do paciente. Menores requisitos de investimento em relação aos hospitais tornam os centros ambulatoriais alvos atrativos para os fabricantes. O segmento beneficia com o aumento da descentralização assistencial e da demanda ambulatorial.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de dispositivos de ultra-som da América do Norte é segmentado em concurso direto, distribuidores de terceiros e vendas de varejo. O segmento de concurso direto dominou o mercado em 2024, impulsionado por compras a granel por hospitais, agências governamentais e grandes cadeias de diagnóstico para garantir a eficiência de custo, contratos de serviços e apoio a longo prazo. Os grandes estabelecimentos de saúde geralmente preferem contratos diretos de personalização, treinamento e manutenção de dispositivos. Este canal garante confiabilidade e continuidade da oferta. A integração com redes hospitalares e PACS também é mais fácil através de contratos de concurso direto. Contratos de alto valor e iniciativas governamentais reforçam ainda mais o domínio.

Espera-se que o segmento de distribuidores de terceiros testemunhe o CAGR mais rápido de 2025 a 2032, alimentado por parcerias crescentes entre fabricantes e distribuidores regionais para ampliar o alcance do mercado em clínicas menores, instalações de saúde rurais e centros médicos emergentes. Os distribuidores ajudam os fabricantes a fornecer serviços de suporte, treinamento e manutenção localizados. A expansão nas cidades de nível 2 e nível 3 impulsiona a adoção através deste canal. Parcerias com distribuidores reduzem barreiras de entrada para novos jogadores. Aumentar a conscientização da utilidade do ultrassom entre pequenas clínicas acelera o crescimento. O segmento beneficia de opções de aquisição flexíveis e melhorou o serviço pós-venda.

América do Norte Ultrasound Imaging Devices Market Regional Analysis

- Os EUA dominaram o mercado de aparelhos de imagem ultrassonográfica da América do Norte com a maior parcela de receita de 79,5% em 2024, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias médicas inovadoras e presença de atores-chave do mercado

- Os profissionais de saúde da região valorizam muito a precisão, as capacidades de imagem em tempo real e a integração de dispositivos de ultra-som com PACS hospitalar, ferramentas assistidas por IA e sistemas portáteis para diagnóstico de ponto de cuidado

- Esta adoção generalizada é ainda apoiada por infraestrutura avançada de saúde, altos investimentos em tecnologia médica e forte presença de atores da indústria, estabelecendo dispositivos de imagem ultrassonográfica como uma escolha preferencial entre hospitais, centros de diagnóstico e ambulatórios

U.S. Ultrasound Imaging Devices Market Insight

O mercado de aparelhos de imagem ultrassonográfica dos EUA captou a maior parcela de receita em 2024 na América do Norte, alimentada pela crescente prevalência de doenças crônicas e pela crescente demanda por soluções diagnósticas não invasivas. Hospitais e centros de diagnóstico estão priorizando a adoção de sistemas avançados de ultrassom, incluindo dispositivos portáteis, portáteis e integrados a IA, para melhorar a eficiência clínica. A tendência crescente de imagem de ponto de cuidado, juntamente com inovações tecnológicas, como imagem 3D/4D e análise em tempo real, impulsiona ainda mais o crescimento do mercado. Além disso, as iniciativas governamentais de apoio à infraestrutura de saúde, juntamente com o alto gasto e a conscientização dos clínicos, estão contribuindo significativamente para a expansão do mercado.

Canadá Ultrasound Imaging Devices Market Insight

Projeta-se que o mercado de dispositivos de imagem por ultrassom do Canadá cresça em um CAGR substancial durante o período de previsão, impulsionado principalmente pelo aumento dos investimentos em infraestrutura de saúde e pela crescente demanda por imagem diagnóstica avançada. O sistema de saúde bem desenvolvido do país, combinado com políticas de reembolso do governo, promove a adoção de sistemas de ultrassom em hospitais, maternidades e ambulatórios. Os provedores de saúde canadenses estão cada vez mais integrando dispositivos de ultra-som portáteis e habilitados para IA para melhorar a precisão diagnóstica e a eficiência do fluxo de trabalho. A demanda também é alimentada por uma população envelhecida e crescente conscientização sobre a detecção precoce de doenças.

México Ultrasound Imaging Devices Market Insight

Prevê-se que o mercado de equipamentos de ultra-sonografia do México cresça em um notável CAGR durante o período de previsão, impulsionado pelo aumento da conscientização em saúde e expansão de instalações de diagnóstico em áreas urbanas e semi-urbanas. O aumento da prevalência de doenças crônicas e as exigências de monitoramento da saúde materna estão impulsionando a adoção de sistemas de imagem ultrassonográfica. O crescimento do mercado é ainda apoiado por iniciativas governamentais para melhorar os serviços de diagnóstico e a acessibilidade à saúde. A integração de dispositivos portáteis e de ponto de cuidado está se tornando cada vez mais comum para fornecer diagnósticos oportunos. O crescente setor privado de saúde do México também contribui significativamente para a expansão do mercado.

América do Norte Ultrasound Imaging Devices Market Share

A indústria de equipamentos de ultra-som da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- GE HealthCare (EUA)

- Koninklijke Philips N.V. (EUA)

- Samsung Healthcare (Coreia do Sul)

- Terason (EUA)

- OtoNexus Medical Technologies, Inc. (EUA)

- Boston Imaging (EUA)

- Medtronic (Irlanda)

- Aidoc. (Israel)

- Akumin Inc. (Canada)

- AMETEK, Inc. (EUA)

- Sofwave Medical Ltd. (Israel)

- Capsa Healthcare (EUA)

- NAI Imaging Systems, Inc. (EUA)

- Avante Health Solutions (EUA)

- Hologic, Inc. (EUA)

- Corporação de sistemas médicos canónicos.

- Hitachi High-Tech Corporation (EUA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (EUA)

Quais são os recentes desenvolvimentos na América do Norte Ultrasound Imaging Devices Market?

- Em agosto de 2025, a GE HealthCare introduziu a Vivid Pioneer, seu sistema de ultra-som cardiovascular mais avançado, projetado para apoiar clínicos com imagens em 2D, 4D e fluxo de cor. O sistema visa agilizar os fluxos de trabalho e aumentar a confiança diagnóstica

- Em agosto de 2025, Esaote América do Norte e Epica International anunciaram uma parceria estratégica para expandir seu portfólio de sistemas de RM e ultra-som humanos e veterinários, visando alcançar uma base mais ampla de hospitais e práticas especiais dos EUA.

- Em julho de 2025, MAUI Imaging arrecadou US$ 14 milhões em fundos da Série D para avançar com sua tecnologia de ultrassom capaz de visualizar através de barreiras como osso, gás, gordura e ferramentas cirúrgicas. A empresa visa melhorar a imagem diagnóstica, particularmente em cenários de trauma

- Em maio de 2025, Johnson & Johnson MedTech, líder global em tratamento de arritmia cardíaca, anunciaram o lançamento dos EUA do cateter ultrassonográfico SOUNDSTAR CRYSTAL para ecocardiografia intracardíaca (ICE) em procedimentos de ablação cardíaca

- Em dezembro de 2024, a Siemens Healthineers and DeepHealth, Inc., líder global em informática de saúde com tecnologia de IA e subsidiária de propriedade integral da RadNet, Inc., anunciou uma colaboração estratégica destinada a transformar as operações de ultra-som através da implementação da SmartTechnology, incorporando a informática de saúde com tecnologia de IA em fluxos de trabalho e hardware de imagem.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.