North America Urology Laser Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

373.81 Million

USD

618.66 Million

2024

2032

USD

373.81 Million

USD

618.66 Million

2024

2032

| 2025 –2032 | |

| USD 373.81 Million | |

| USD 618.66 Million | |

| % | |

|

Segmentação do Mercado de Urologia do Laser da América do Norte, por Tipo Laser (Garneta de Alumínio de ítrio de Holmium (Ho:Yag), Garnet de Alumínio de Tulium Yttrium (Thu:Yag), Garnet de Alumínio de Neodímio Doped Yttrium (Nd:Yag), Garnet de Alumínio de Potássio Titanyl Phosphate (Ktp:Yag), Laser de Diodo, Erbium: Laser de Garnet de Alumínio de Ytrium, Borate de Lítio, e Outros), Modalidade (Portable e Standalone), Aplicação (Urolitíase, Hiperplasia Próstática Benigna (BPH), Resecção Parcial do Rim, Remoção de Pedras Renais, Estrituras Uretrais, Tumors e Outros), Utilizador Final (Hospitais, Clínicas Urológicas, Centros Cirúrgicos Ambulatórios, e Outros), Canal de Distribuição (Tender, Retaries Sales, Vendas Online, Vendas, e Outros)

América do Norte Urologia Laser Mercado Tamanho

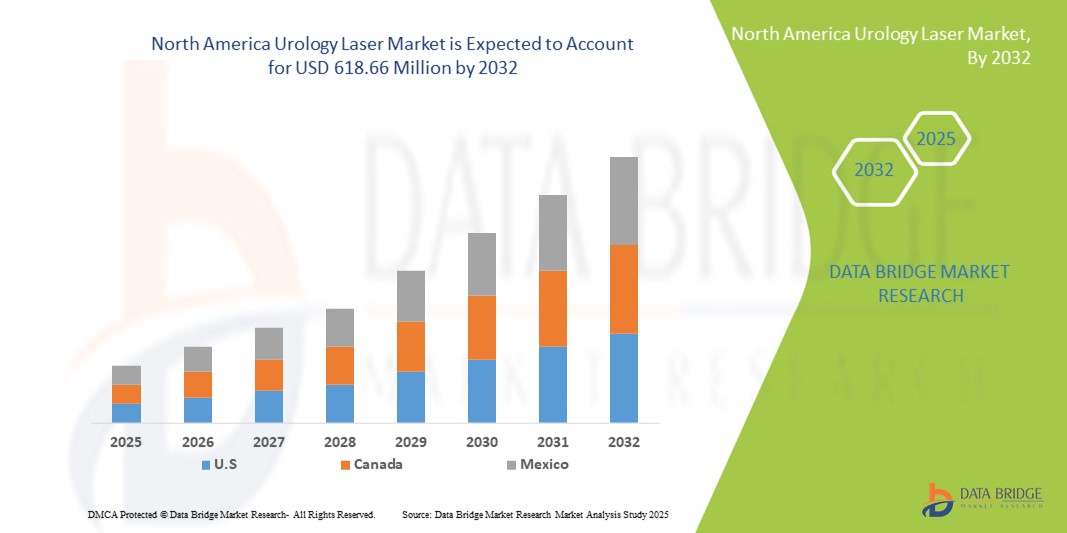

- O tamanho do mercado de urologia da América do Norte foi avaliado em373,81 milhões de dólares em 2024e espera-se alcançar618,66 milhões de USD até 2032, em umaCAGR de 6,5%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência de distúrbios urológicos, incluindohiperplasia benigna da próstata(BPH), cálculos renais e câncer de bexiga, juntamente com a crescente preferência por procedimentos minimamente invasivos que oferecem tempos de recuperação mais curtos e menores riscos de complicações

- Além disso, avanços tecnológicos em sistemas laser, melhorando a eficiência e os resultados do tratamento, juntamente com infraestrutura assistencial de apoio e políticas de reembolso favoráveis nos Estados Unidos, estão acelerando a adoção de soluções de laser de urologia em hospitais e clínicas especializadas. Estes factores convergentes estão a aumentar significativamente o crescimento da indústria

Análise do Mercado de Laser Urologia da América do Norte

- Os lasers de urologia, oferecendo opções de tratamento precisas e minimamente invasivas para condições como hiperplasia benigna da próstata (HBP), pedras renais e tumores de bexiga, estão se tornando ferramentas essenciais em procedimentos urológicos modernos em hospitais e clínicas especializadas devido à sua precisão aumentada, tempos de recuperação reduzidos e melhores resultados do paciente

- A crescente demanda por lasers urológicos é impulsionada principalmente pela crescente prevalência de distúrbios urológicos, pela crescente preferência do paciente por procedimentos minimamente invasivos e pela crescente adoção de tecnologias laser avançadas que melhorem a eficiência e segurança do procedimento.

- Os EUA dominaram o mercado de laser urológico da América do Norte com a maior parcela de receita de 78,5% em 2024, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença de atores da indústria, com crescimento substancial na adoção de laser urológico em grandes hospitais e centros especializados de urologia, alimentados por inovações em sistemas laser e protocolos de tratamento

- Espera-se que o Canadá seja o país de crescimento mais rápido no mercado de laser de urologia da América do Norte durante o período previsto, devido ao aumento dos investimentos em saúde, ao aumento da conscientização de tratamentos minimamente invasivos e à crescente demanda de pacientes por cuidados urológicos avançados

- O segmento laser Holmium Yttrium Alumínio Garnet dominou o mercado de lasers de urologia com uma quota de mercado de 45,5% em 2024, impulsionada pela sua eficácia estabelecida no tratamento de BPH e pedras urinárias, bem como sua versatilidade em uma ampla gama de procedimentos urológicos

Report Scope e Segmentação do Mercado de Laser Urologia da América do Norte

| Atributos | América do Norte Urologia Laser Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

América do Norte Urologia Laser mercado tendências

Avanços na tecnologia laser e procedimentos minimamente invasivos

- Uma tendência significativa e acelerada no mercado de laser de urologia da América do Norte é o desenvolvimento de lasers de hélio e túlio de alta potência que fornecem tratamento preciso, minimamente invasivo para condições como BPH, cálculos renais e tumores de bexiga, melhorando os resultados dos pacientes e reduzindo os tempos de recuperação

- Por exemplo, o laser Lumenis MOSES Pulse 120H permite que os urologistas realizem litotripsia eficiente com dano tecidual mínimo, enquanto o sistema Boston Scientific GreenLight XPS oferece ablação eficaz do tecido da próstata com sangramento intraoperatório reduzido

- A integração de lasers de urologia com sistemas de imagem e plataformas assistidas por robóticas permite maior precisão cirúrgica, melhor visualização e fornecimento de energia mais controlada, melhorando a segurança e eficiência processuais

- A combinação perfeita de sistemas laser com as plataformas de TI hospitalar e de gerenciamento de pacientes facilita o controle centralizado dos parâmetros do procedimento, documentação de tratamento e monitoramento pós-operatório, melhorando o fluxo de trabalho e o cuidado ao paciente

- Esta tendência para sistemas laser mais avançados, integrados e precisos está fundamentalmente reformulando os padrões de tratamento urológico. Consequentemente, empresas como Olympus e Richard Wolf estão desenvolvendo plataformas laser multifuncionais com modulação de energia automatizada e feedback de tecido em tempo real

- A demanda por lasers que ofereçam maior precisão, operação minimamente invasiva e integração com sistemas de gestão hospitalar está crescendo rapidamente entre hospitais e centros de urologia especializados, pois pacientes e fornecedores priorizam cada vez mais a segurança e eficiência processual

América do Norte Urologia mercado laser dinâmica

Controlador

Prevalência crescente de distúrbios urológicos e preferência por tratamentos minimamente invasivos

- A crescente prevalência de distúrbios urológicos, incluindo HPB, cálculos urinários e tumores de bexiga, juntamente com a crescente preferência por procedimentos minimamente invasivos, é um fator importante para o aumento da demanda por lasers de urologia.

- Por exemplo, em 2024, Boston Scientific relatou forte adoção de lasers GreenLight XPS em hospitais dos EUA para tratamento minimamente invasivo da HPB, demonstrando a eficácia de intervenções baseadas em laser sobre a cirurgia convencional

- Os pacientes buscam cada vez mais procedimentos que reduzam o tempo de internação, a dor e o risco de complicações, tornando as terapias com laser uma escolha preferencial no cuidado urológico moderno.

- Além disso, hospitais e clínicas estão expandindo suas ofertas cirúrgicas com sistemas laser para atender a demanda crescente do paciente e manter uma vantagem competitiva, muitas vezes integrando lasers com sistemas de imagem e robótica para resultados otimizados

- A eficiência dos procedimentos, a recuperação mais rápida e a redução das complicações pós-operatórias são fatores fundamentais que impulsionam a adoção de lasers de urologia em hospitais de grande porte e centros especializados de urologia.

- A tendência para tratamentos minimamente invasivos avançados, combinada com o investimento hospitalar em sistemas laser de última geração, está a acelerar ainda mais o crescimento do mercado

Restrição/Desafio

Altos custos e necessidade de treinamento especializado

- O alto custo inicial dos sistemas avançados de urologia a laser e fibras laser descartáveis representa um desafio significativo para a adoção mais ampla do mercado, particularmente para clínicas menores ou serviços de saúde conscientes do orçamento

- Por exemplo, o custo de compra e manutenção de sistemas como Lumenis MOSES ou Boston Scientific GreenLight XPS pode exceder US$ 150 mil, tornando o investimento desafiador para algumas instituições

- Além disso, a operação eficaz de sistemas laser requer treinamento especializado e urologistas certificados, limitando a rápida implantação em regiões com falta de pessoal qualificado

- Os hospitais devem investir em programas de treinamento de pessoal, certificação contínua e suporte técnico para garantir uso seguro e eficaz, o que pode ser uma barreira à entrada para novas instalações

- Enquanto os custos são gradativamente geridos por meio de opções de locação ou acordos de serviços agrupados, a sobrecarga financeira e operacional percebida pode dificultar a adoção entre os menores prestadores de serviços de saúde.

- Superar esses desafios através de soluções econômicas, programas de treinamento e suporte a serviços será crucial para o crescimento sustentado e implementação mais ampla de lasers de urologia na América do Norte

América do Norte Urologia Laser Mercado Escopo

O mercado é segmentado com base no tipo de laser, modalidade, aplicação, usuário final e canal de distribuição.

- Por tipo laser

Com base no tipo de laser, o mercado de laser urologia da América do Norte é segmentado em Holmium Yttrium Aluminum Garnet (Ho:Yag), Thurium Yttrium Aluminum Garnet (Thu:Yag), Neodymium-Doped Yttrium Aluminum Garnet (Nd:Yag), Potássio Titanyl Phosphate Yttrium Aluminum Garnet (Ktp:Yag), Diode Laser, Erbium:YAG Laser, Lítio Borato, e Outros. O segmento de laser Holmium YAG (Ho:Yag) dominou o mercado com a maior parcela de receita de 45,5% em 2024, impulsionada por sua comprovada eficácia no tratamento de HPB, pedras urinárias e outras condições urológicas. Hospitais e clínicas urológicas preferem os lasers Ho:Yag devido à sua capacidade de realizar litotripsia precisa, dano tecidual mínimo e compatibilidade com uma ampla gama de procedimentos urológicos. Essa versatilidade, aliada a um alto perfil de segurança e confiabilidade, reforça sua dominância. Os lasers Ho:Yag também são amplamente suportados por cirurgiões treinados, tornando-os uma escolha padrão para a maioria dos hospitais. A disponibilidade de múltiplas configurações de energia e tamanhos de fibras permite a personalização para cada procedimento do paciente. Seu histórico estabelecido e forte preferência médica apoiam ainda mais a liderança no mercado.

O segmento de laser Thulium YAG (Thu:Yag) é esperado para testemunhar a taxa de crescimento mais rápida de 12,8% de 2025 a 2032, alimentado por suas propriedades hemostáticas superiores, operação de ondas contínuas e capacidades de ablação tecidual melhoradas. Thu:Lasers Yag são cada vez mais adotados em procedimentos minimamente invasivos para o tratamento de BPH e tumores de tecidos moles. Sua adoção crescente em centros especializados de urologia e hospitais de grande porte é impulsionada por melhor precisão e redução do sangramento intraoperatório em comparação com os sistemas tradicionais Ho:Yag. Thu:Yag também permite vaporização e coagulação tecidual simultânea, aumentando a eficiência processual. A recuperação do paciente é mais rápida, e as taxas de complicações são menores, tornando-a atraente tanto para hospitais quanto para clínicas. Aumentar a consciência entre os urologistas sobre suas vantagens clínicas está aumentando a demanda.

- Por Modalidade

Com base na modalidade, o mercado de laser urologia da América do Norte é segmentado em lasers portáteis e autônomos. O segmento de laser Standalone dominou o mercado em 2024 com uma quota de receita de 60%, em grande parte devido a hospitais e grandes centros cirúrgicos que preferem sistemas de laser multiuso de alta potência. Sistemas autônomos fornecem maiores saídas de energia, melhor integração com imagens e plataformas robóticas assistidas e flexibilidade para realizar uma ampla gama de procedimentos urológicos de forma eficiente. Os hospitais dependem de sistemas autônomos para procedimentos complexos e de rotina. Sua robustez e longevidade também fazem deles um investimento econômico para centros de alto volume. Recursos avançados, como modulação de energia automatizada e feedback tecidual reforçam ainda mais sua adoção. A capacidade de lidar com vários procedimentos de um sistema suporta a eficiência do fluxo de trabalho hospitalar.

Espera-se que o segmento de laser portátil testemunhe o CAGR mais rápido de 13,5% de 2025 a 2032, impulsionado pela crescente demanda em centros cirúrgicos ambulatoriais e clínicas menores. Os lasers portáteis são ideais onde restrições de espaço e considerações de orçamento favorecem soluções compactas. Permitem procedimentos sob demanda sem salas de operação dedicadas, melhorando a acessibilidade processual. Os designs leves e fáceis de usar facilitam a configuração rápida e o transporte entre os quartos. Aumentar a preferência médica por tratamentos ambulatoriais apoia a adoção. A disponibilidade crescente de lasers portáteis com múltiplas opções de comprimento de onda acelera ainda mais o crescimento.

- Por Aplicação

Com base na aplicação, o mercado de urologia do laser da América do Norte é segmentado em urolitíase, bph, ressecção renal parcial, remoção de cálculos renais, estenose uretral, tumores, entre outros. O segmento de tratamento da BPH dominou o mercado com uma participação de receita de 38% em 2024, atribuída à alta prevalência de BPH entre populações em envelhecimento. Hospitais e centros de urologia adotam cada vez mais sistemas laser como Ho:Yag e Thu:Yag para realizar ablação tecidual precisa com sangramento mínimo e tempos de recuperação rápida. Os procedimentos com laser de HPB são considerados mais seguros do que a cirurgia tradicional de TURP. A crescente conscientização entre pacientes e médicos apoia ainda mais o domínio do mercado. Aumentar a cobertura de reembolso para tratamentos de BPH minimamente invasivos também está impulsionando a adoção. A capacidade de combinar tratamento com atendimento ambulatorial aumenta a preferência hospitalar por lasers.

Espera-se que o segmento Urolitíase (remoção de pedra do rim) testemunhe a taxa de crescimento mais rápida de 11,9% de 2025 a 2032, impulsionada pelo aumento da incidência de cálculos renais. A litotripsia laser é cada vez mais preferida como alternativa minimamente invasiva à cirurgia tradicional. A adoção é particularmente elevada em centros cirúrgicos ambulatoriais onde os procedimentos ambulatoriais são priorizados. Os sistemas portáteis de laser permitem locais de tratamento flexíveis, aumentando a eficiência. A preferência do paciente pela redução da dor e recuperação mais rápida suporta a adoção. Os avanços tecnológicos que melhoram a eficiência da fragmentação das pedras estão a impulsionar ainda mais o crescimento do mercado.

- Por Usuário Final

Com base no usuário final, o mercado de urologia do laser da América do Norte é segmentado em hospitais, clínicas urológicas, centros cirúrgicos ambulatoriais, entre outros. O segmento hospitalar dominou o mercado em 2024 com receita de 65%, pois os hospitais estão equipados com infraestrutura, pessoal treinado e orçamento necessário para sistemas de laser de ponta. Os hospitais preferem integrar plataformas de laser avançadas para capacidade multiprocedimento e melhores resultados do paciente. Ho:Yag e Thu:Yag lasers para versatilidade. Sistemas centralizados de manejo cirúrgico suportam ainda mais a dominância. Os hospitais também se beneficiam de economias de escala na compra e manutenção. A capacidade de lidar com altos volumes de pacientes de forma eficiente reforça a adoção.

Espera-se que o segmento de Centros Cirúrgicos Ambulatórios (CAA) testemunhe o CAGR mais rápido de 12,3% de 2025 a 2032, impulsionado pelo aumento dos procedimentos ambulatoriais e pela preferência do paciente pelo menor tempo de recuperação. Sistemas laser compactos e portáteis são ideais para ASCs. Esses centros se beneficiam de espaço reduzido e menores custos operacionais. Os sistemas portáteis permitem uma rápida rotatividade entre os procedimentos. A crescente demanda do paciente por tratamentos minimamente invasivos suporta a adoção. Os ASC estão cada vez mais investindo em lasers para expandir suas ofertas de serviços e atrair pacientes.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de laser urologia da América do Norte é segmentado em concurso direto, vendas de varejo, vendas on-line, entre outros. O segmento de concurso direto dominou o mercado com uma parcela de receita de 55% em 2024, principalmente devido a hospitais e grandes clínicas que adquirem sistemas laser de alto valor diretamente dos fabricantes. A aquisição direta garante soluções personalizadas, suporte pós-venda confiável e vantagens de compra em massa. Hospitais negociam acordos de serviços e garantias através de concursos diretos. Este segmento permanece dominante devido à confiança e relações de longo prazo com os fabricantes. Contratos de manutenção multi-ano e pacotes de treinamento são comumente empacotados. A capacidade de adquirir sistemas completos adaptados às necessidades hospitalares reforça a dominância.

Espera-se que o segmento de vendas online testemunhe o CAGR mais rápido de 14% de 2025 a 2032, alimentado pela adoção crescente em clínicas menores e centros ambulatoriais. A compra online oferece conveniência, opções de pagamento flexíveis e entrega mais rápida de sistemas compactos ou portáteis. Pequenos hospitais e clínicas beneficiam de custos administrativos mais baixos e facilidade de comparação. As plataformas digitais oferecem acesso a revisões de produtos e especificações técnicas. Aumentar a confiança na compra online e na entrega apoiada pelo fabricante aumenta o crescimento. Aumentar a disponibilidade de sistemas laser de pequena escala online acelera a adoção em instalações ambulatoriais.

América do Norte Urologia Laser Mercado Análise Regional

- Os EUA dominaram o mercado de laser urológico da América do Norte com a maior parcela de receita de 78,5% em 2024, caracterizada por infraestrutura de saúde avançada, alto gasto em saúde e forte presença de atores da indústria, com crescimento substancial na adoção de laser urológico em grandes hospitais e centros especializados de urologia, alimentados por inovações em sistemas laser e protocolos de tratamento

- Hospitais e centros de urologia nos EUA valorizam muito a precisão, a segurança e a eficiência oferecidas pelos sistemas laser avançados, que permitem recuperação mais rápida, redução de complicações e melhora dos resultados dos pacientes em vários procedimentos urológicos

- Esta adopção generalizada é ainda apoiada por infra-estruturas de saúde avançadas, políticas de reembolso fortes, disponibilidade de urologistas qualificados e um elevado nível de sensibilização entre os doentes e os prestadores relativamente aos benefícios dos tratamentos baseados em laser

U.S. Urology Laser Market Insight

O mercado de laser de urologia dos EUA capturou a maior parte de receita em 2024 na América do Norte, alimentada pela crescente prevalência de distúrbios urológicos, como HPB, cálculos renais e tumores da bexiga. Hospitais e centros especializados de urologia estão cada vez mais priorizando procedimentos minimamente invasivos que reduzem os tempos de recuperação do paciente e melhoram os resultados cirúrgicos. A crescente adoção de sistemas laser avançados com capacidade de integração para imagens e plataformas robóticas auxiliadas impulsiona ainda mais o mercado. Além disso, a infraestrutura assistencial de apoio, políticas de reembolso favoráveis e a presença de urologistas qualificados contribuem significativamente para a expansão do mercado. A conscientização do paciente e a preferência por procedimentos ambulatoriais com tempos de recuperação mais rápidos também estão impulsionando a adoção. O forte foco na inovação tecnológica pelos principais fabricantes reforça os EUA como o mercado dominante na América do Norte.

Canadá Urologia Laser Market Insight

O mercado de laser de urologia do Canadá representou 22% da parte de receita da América do Norte em 2024 e espera-se que cresça constantemente durante o período de previsão. O crescimento é impulsionado pelo aumento dos investimentos em saúde, pelo aumento da prevalência das condições urológicas e pela adoção de procedimentos laser minimamente invasivos em hospitais e clínicas especializadas. Os profissionais de saúde canadenses estão focados em melhorar os resultados dos pacientes e a eficiência processual, que suporta a implantação de sistemas laser avançados. Aumentar a conscientização dos tratamentos com laser entre pacientes, juntamente com o apoio do governo à modernização da saúde, é encorajador da adoção. O mercado também se beneficia de uma forte presença de fabricantes internacionais de laser e crescente interesse em procedimentos ambulatoriais e ambulatoriais. A integração tecnológica com sistemas de TI hospitalares aumenta a eficiência do fluxo de trabalho e a precisão processual, apoiando ainda mais o crescimento do mercado.

México Urologia Laser Market Insight

O mercado de laser de urologia do México está emergindo como um mercado de crescimento na América do Norte, contribuindo com 10% do mercado regional em 2024. O crescimento é impulsionado pelo aumento dos investimentos em hospitais privados e clínicas especializadas que oferecem tratamentos urológicos avançados. A conscientização crescente dos pacientes sobre procedimentos minimamente invasivos para HPB, cálculos renais e tumores de bexiga está acelerando a adoção. O México está testemunhando a introdução de sistemas laser modernos através de parcerias com fabricantes internacionais, permitindo o acesso tanto aos lasers Ho:Yag e Thu:Yag. Melhorias na infraestrutura de saúde e iniciativas governamentais para melhorar a qualidade da assistência cirúrgica, além de apoiar o crescimento do mercado. A preferência por procedimentos ambulatoriais e o crescente turismo médico também contribuem para a adoção de lasers urológicos.

América do Norte Urologia Laser Market Share

A indústria de laser de urologia da América do Norte é liderada principalmente por empresas bem estabelecidas, incluindo:

- Boston Scientific Corporation (EUA)

- Cook (EUA)

- Olympus Corporation (Japão)

- Saúde Tronica, LLC. (EUA)

- United Medical Systems, Inc. (EUA)

- Lumenis Be Ltd. (Israel)

- Dornier MedTech (Alemanha)

- Potent Medical (EUA)

- Visotek Inc. (EUA)

- Coloplast A/S (Dinamarca)

- IPG Photonics Corporation (EUA)

- Parceiros de Urologia (EUA)

- Sistemas Médicos Americanos (EUA)

- Biolitec AG (Alemanha)

- Sistema Quanta S.p.A. (Itália)

- Ellex Medical Lasers Ltd. (Austrália)

- Medtronic (Irlanda)

- SonaCare Medical (EUA)

Quais são os recentes desenvolvimentos no mercado de laser de urologia da América do Norte?

- Em julho de 2025, a Biolitec anunciou a aprovação da FDA de seu laser LEONARDO® Duster Super Pulsed Thulium Fiber Laser (TFL), marcando um avanço significativo na tecnologia de laser de urologia. Este laser inovador aumenta a precisão e eficiência em procedimentos urológicos, alinhando-se com a crescente demanda por tratamentos minimamente invasivos

- Em janeiro de 2025, a Delta Health lançou o Lumenis Pulse 120H Holmium Laser System com tecnologia MOSES 2.0, com o objetivo de fornecer procedimentos urológicos minimamente invasivos para tratamentos de próstata e pedras renais. Essa adição reforça o compromisso da Delta Health com o avanço do cuidado ao paciente através da tecnologia inovadora de laser

- Em junho de 2025, o Shree Krishna Hospital em Karamsad, Gujarat, Índia, instalou um sistema laser de 65 watts de última geração para melhorar o cuidado urológico. Este sistema facilita a fragmentação precisa da pedra e o tratamento das condições dos tecidos moles, reduzindo significativamente o tempo de recuperação e o desconforto do paciente.

- Em dezembro de 2024, Dornier MedTech introduziu o Nautilus, sua nova tabela de urologia emblemática, depois de receber autorização da FDA e aprovação da marca CE. Esta tabela avançada é projetada para melhorar a eficiência processual e o posicionamento do paciente durante cirurgias urológicas, incluindo aquelas que utilizam tecnologias laser. O Nautilus visa melhorar o fluxo de trabalho na sala de cirurgia, facilitando melhores resultados em procedimentos como litotripsia e tratamento da próstata

- Em dezembro de 2024, a Rhein Laser Technologies Co., Ltd. anunciou que o seu sistema de laser de fibra de tulio superpursed 60Q UroFiber® recebeu autorização FDA 510 (k). Este sistema é reconhecido como o mais poderoso laser de fibra superpulsado de túlio para urologia, oferecendo capacidades aprimoradas para fragmentação de pedra e procedimentos de tecidos moles

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.