Asia Pacific Bio Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.40 Billion

USD

6.62 Billion

2025

2033

USD

3.40 Billion

USD

6.62 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 6.62 Billion | |

| % | |

|

Сегментация рынка биоимплантатов в Азиатско-Тихоокеанском регионе по типу продукции (ортопедия и травматология, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные кардиоимплантаты, зубные имплантаты, нейростимуляторы и протезы), типу (аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические материалы), материалу (биоматериалы: металл, сплав, полимер, керамика и акриловый гидрогель), способу применения (хирургический и нехирургический), конечным пользователям (клиники, больницы и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2033 года.

Размер рынка биоимплантатов в Азиатско-Тихоокеанском регионе

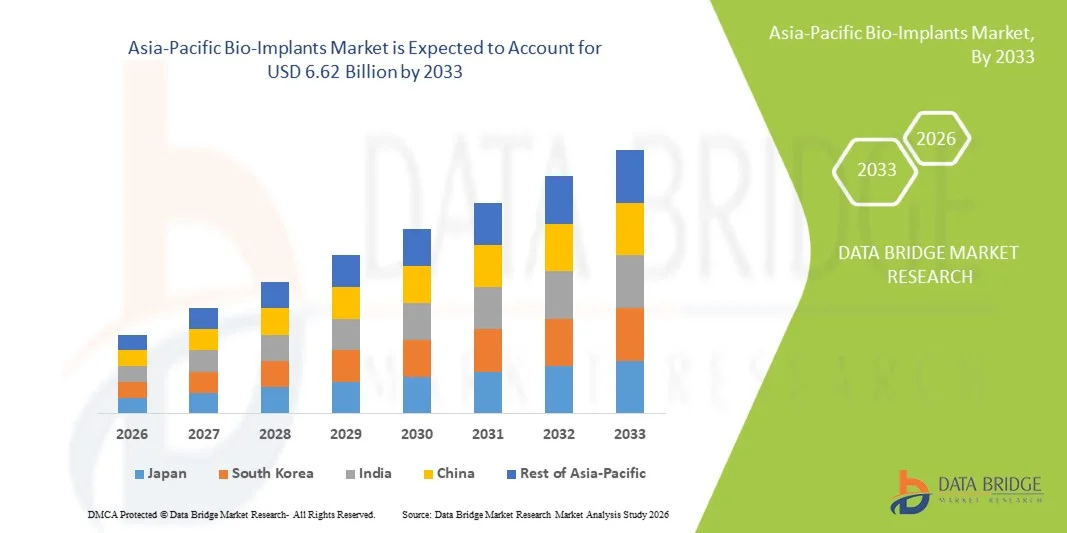

- Объем рынка биоимплантатов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 3,40 млрд долларов США и, как ожидается, достигнет 6,62 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности ортопедических, сердечно-сосудистых и стоматологических заболеваний в регионе, а также повышением осведомленности о передовых методах лечения и решениях для послеоперационного восстановления.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, увеличение численности пожилого населения и быстрое внедрение передовых имплантируемых устройств превращают биоимплантаты в неотъемлемую часть современных медицинских вмешательств. Эти факторы в совокупности ускоряют внедрение решений на основе биоимплантатов, что значительно стимулирует рост отрасли в Азиатско-Тихоокеанском регионе.

Анализ рынка биоимплантатов в Азиатско-Тихоокеанском регионе

- Биоимплантаты, включая ортопедические, стоматологические, сердечно-сосудистые и нейростимулирующие имплантаты, становятся все более важными компонентами современного медицинского лечения и хирургических вмешательств как в больницах, так и в специализированных клиниках благодаря своей способности восстанавливать функции, улучшать результаты лечения пациентов и интегрироваться с передовыми хирургическими технологиями.

- Растущий спрос на биоимплантаты обусловлен, главным образом, увеличением распространенности ортопедических заболеваний, сердечно-сосудистых заболеваний и стоматологических проблем, а также повышением осведомленности о малоинвазивных процедурах и передовых решениях в области имплантации.

- Япония доминировала на рынке биоимплантатов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 25,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением медицинских технологий и сильным присутствием ключевых игроков отрасли.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке биоимплантатов в Азиатско-Тихоокеанском регионе благодаря росту расходов на здравоохранение, расширению сети больниц и большей доступности современных имплантируемых медицинских устройств.

- Сегмент ортопедии и травматологии доминировал на рынке биоимплантатов в Азиатско-Тихоокеанском регионе, занимая 40% рынка в 2025 году. Это обусловлено их важной ролью в лечении переломов, операциях по замене суставов и растущей заболеваемостью костными заболеваниями в регионе.

Обзор отчета и сегментация рынка биоимплантатов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка биоимплантатов в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биоимплантатов в Азиатско-Тихоокеанском регионе

«Достижения в области малоинвазивных и имплантируемых хирургических методик с использованием искусственного интеллекта»

- Значительной и быстро набирающей обороты тенденцией на рынке биоимплантатов в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных хирургических методов и процедур имплантации с использованием искусственного интеллекта, которые повышают точность, сокращают время восстановления и улучшают результаты лечения пациентов.

- Например, ортопедические имплантаты с поддержкой искусственного интеллекта могут оптимизировать их позиционирование во время операций по замене суставов, улучшая выравнивание и долгосрочную функциональность. Аналогичным образом, роботизированные имплантаты для позвоночника позволяют более точно устанавливать винты с минимальным повреждением тканей.

- Интеграция ИИ в планирование имплантации позволяет хирургам виртуально моделировать процедуры, прогнозировать послеоперационные результаты и адаптировать имплантаты к анатомическим особенностям конкретного пациента, повышая безопасность и эффективность лечения. Кроме того, имплантируемые устройства с интеллектуальными сенсорными возможностями могут отслеживать процесс заживления и предоставлять врачам данные в режиме реального времени.

- Бесшовная интеграция биоимплантатов с передовыми системами визуализации, навигации и роботизированными платформами позволяет централизованно контролировать хирургические процедуры и послеоперационный мониторинг, повышая эффективность рабочего процесса и качество принятия клинических решений.

- Тенденция к созданию более интеллектуальных, точных и персонализированных имплантатов коренным образом меняет представления о хирургическом лечении. Вследствие этого такие компании, как Medtronic и Stryker, разрабатывают имплантаты с поддержкой искусственного интеллекта и интегрированными датчиками для оптимизации результатов лечения пациентов.

- В больницах и специализированных клиниках быстро растет спрос на малоинвазивные, усовершенствованные с помощью искусственного интеллекта и персонализированные биоимплантаты, поскольку медицинские учреждения все чаще отдают приоритет более быстрому выздоровлению, безопасности и долгосрочной функциональности.

- Растущие инвестиции в исследования и разработки интеллектуальных имплантатов со встроенными биосенсорами и возможностью подключения к Интернету вещей позволяют осуществлять непрерывный послеоперационный мониторинг и прогнозную аналитику состояния здоровья, улучшая долгосрочный уход за пациентами и способствуя внедрению на рынке.

Динамика рынка биоимплантатов в Азиатско-Тихоокеанском регионе

Водитель

«Растущая распространенность ортопедических, стоматологических и сердечно-сосудистых заболеваний»

- Увеличение числа переломов костей, заболеваний суставов, сердечно-сосудистых заболеваний и проблем с зубами, а также растущая осведомленность о современных методах имплантации, являются существенным фактором роста спроса на биоимплантаты в Азиатско-Тихоокеанском регионе.

- Например, в марте 2025 года компания Stryker объявила о запуске в Индии своего имплантата для эндопротезирования коленного сустава с поддержкой искусственного интеллекта, призванного повысить точность процедур и улучшить результаты лечения пациентов. Ожидается, что подобные инновации ведущих компаний ускорят рост рынка в течение прогнозируемого периода.

- В условиях старения населения и роста численности пожилого населения биоимплантаты предоставляют важнейшие решения для улучшения мобильности, здоровья сердечно-сосудистой системы и реабилитации полости рта, предлагая существенные преимущества по сравнению с традиционными методами лечения.

- Кроме того, расширение инфраструктуры здравоохранения, правительственные инициативы по улучшению доступности хирургической помощи и увеличение сети частных больниц способствуют более широкому распространению биоимплантатов в регионе.

- Доступность индивидуально изготовленных имплантатов, цифрового планирования хирургических вмешательств и технологий послеоперационного мониторинга являются ключевыми факторами, способствующими внедрению этих технологий в больницах, специализированных клиниках и реабилитационных центрах. Тенденция к персонализированному уходу за пациентами и малоинвазивным вмешательствам еще больше способствует росту рынка.

- Увеличение числа информационных кампаний и образовательных программ, ориентированных как на медицинских работников, так и на пациентов, способствует росту принятия и внедрения современных имплантатов в городах второго и третьего уровня в Азиатско-Тихоокеанском регионе.

- Государственные субсидии, расширение страхового покрытия имплантационных процедур и государственно-частное партнерство в здравоохранении способствуют дальнейшему проникновению на рынок и обеспечивают устойчивый рост в регионе.

Сдержанность/Вызов

«Высокие затраты и барьеры, связанные с соблюдением нормативных требований»

- Высокая стоимость современных биоимплантатов, включая имплантаты с поддержкой искусственного интеллекта и интегрированными датчиками, остается ключевой проблемой для их более широкого внедрения на чувствительных к ценам рынках Азиатско-Тихоокеанского региона.

- Например, высококачественные ортопедические имплантаты с навигацией и роботизированной системой часто недоступны для небольших больниц или пациентов со средним уровнем дохода, что ограничивает их проникновение на рынок развивающихся стран.

- Жесткие нормативные требования, включая одобрение национальных органов здравоохранения, клинические испытания и соответствие стандартам ISO и FDA, создают барьеры для новых участников рынка и могут задерживать запуск продукции. Кроме того, различия в нормативно-правовой базе разных стран осложняют выход на рынок.

- Хотя появляются некоторые экономически эффективные альтернативы имплантатам, высокая, по мнению медицинских учреждений, стоимость технологически совершенных биоимплантатов по-прежнему может ограничивать их внедрение.

- Преодоление этих проблем за счет повышения экономической эффективности, ускорения получения разрешений регулирующих органов, развития местного производства и повышения квалификации врачей будет иметь решающее значение для поддержания роста рынка в Азиатско-Тихоокеанском регионе.

- Нехватка квалифицированных хирургов и клинических специалистов, способных проводить сложные имплантационные процедуры, особенно в сельских и полугородских регионах, может замедлить внедрение и ограничить расширение рынка.

- Опасения по поводу долгосрочной безопасности имплантатов, потенциальных послеоперационных осложнений и недостаточная осведомленность пациентов о правильном использовании имплантатов могут подорвать доверие и замедлить их широкое распространение.

Обзор рынка биоимплантатов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, типу трансплантата, материалу, способу применения и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, рынок биоимплантатов в Азиатско-Тихоокеанском регионе сегментирован на ортопедию и травматологию, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные имплантаты сердца, зубные имплантаты, нейростимуляторы и протезы. Ортопедия и травматология доминировали на рынке, занимая наибольшую долю выручки в 40% в 2025 году, что обусловлено ростом распространенности переломов, заболеваний суставов и травм костей в регионе. Больницы и клиники предпочитают современные имплантаты, такие как пластины, винты и протезы суставов, за их доказанную эффективность и долгосрочную долговечность. Внедрение малоинвазивных методов и хирургического планирования с использованием искусственного интеллекта дополнительно повышает точность процедур и результаты восстановления пациентов. Кроме того, ортопедические имплантаты пользуются широким страховым покрытием и государственными программами здравоохранения в таких странах, как Япония, Китай и Индия. В этом сегменте также наблюдается высокая востребованность из-за старения населения и увеличения числа спортивных травм. Индивидуально настраиваемые имплантаты и растущее понимание важности раннего вмешательства еще больше способствуют укреплению лидерства на рынке.

Ожидается, что рынок зубных имплантатов продемонстрирует самый быстрый темп роста — 12% в год в период с 2026 по 2033 год, чему способствуют растущая осведомленность о здоровье полости рта, косметическая стоматология и рост располагаемых доходов в городских районах Азиатско-Тихоокеанского региона. Зубные имплантаты восстанавливают функциональность и эстетику, предлагая долгосрочное решение проблемы отсутствующих зубов. Технологические достижения, такие как 3D-печать и цифровое планирование, позволяют создавать имплантаты, индивидуальные для каждого пациента, улучшая результаты лечения. Клиники и больницы все чаще внедряют современные имплантационные системы, интегрированные с хирургией с использованием навигации и планированием на основе искусственного интеллекта. Рост также поддерживается государственными программами, направленными на улучшение здоровья полости рта, и расширением страхового покрытия в развивающихся странах.

- По типу

По типу рынок сегментируется на аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические материалы. Аутотрансплантаты доминировали на рынке в 2025 году благодаря своей превосходной биосовместимости, меньшему риску отторжения и более быстрой интеграции с собственными тканями пациента. Хирурги предпочитают аутотрансплантаты для таких сложных процедур, как спондилодез и реконструкция костей. Доминирование этого сегмента поддерживается устоявшимися хирургическими протоколами и положительными клиническими результатами. Наличие передовых методов забора трансплантатов дополнительно стимулирует их использование в больницах и специализированных центрах.

Ожидается, что в период 2026–2033 годов синтетические имплантаты продемонстрируют самый быстрый среднегодовой темп роста, обусловленный достижениями в области биоматериалов, полимеров и композитов, имитирующих свойства естественных тканей. Синтетические имплантаты снижают заболеваемость в области донорского участка и позволяют адаптировать их к анатомическим особенностям конкретного пациента. Рост также поддерживается инвестициями в НИОКР в области биоактивных покрытий, гидрогелей и имплантатов, напечатанных на 3D-принтере. Эти имплантаты все чаще используются в ортопедии и стоматологии, особенно в регионах с ограниченным доступом к донорским тканям.

- По материалу

По типу материала рынок сегментируется на биоматериалы: металлы, сплавы, полимеры, керамику и акриловые гидрогели. В 2025 году на рынке доминировали сплавы и биоматериалы из металла с долей выручки в 45%, благодаря их механической прочности, коррозионной стойкости и надежности в условиях высоких нагрузок. Титановые и нержавеющие стальные имплантаты широко используются в ортопедии, стоматологии и хирургии позвоночника. Широкое внедрение в больницах обусловлено доказанной клинической эффективностью, получением разрешений регулирующих органов и долгосрочными показателями безопасности.

Ожидается, что имплантаты на основе полимеров и гидрогелей продемонстрируют самый быстрый темп роста в период 2026–2033 годов, чему способствуют инновации в области биоактивных полимеров, рассасывающихся материалов и гидрогелей, совместимых с мягкими тканями. Эти материалы все чаще используются в стоматологических, офтальмологических и нейростимулирующих имплантатах, предлагая такие преимущества, как снижение воспаления и более быстрая интеграция в ткани. Рост поддерживается технологическими разработками в области 3D-печати и индивидуальной настройки для конкретных пациентов.

- Способ введения

В зависимости от способа применения рынок сегментируется на хирургический и нехирургический. В 2025 году хирургические имплантаты доминировали на рынке благодаря их необходимости для сложных процедур, таких как замена суставов, установка сердечных стентов, спондилодез и лечение травм. Широкое распространение имплантатов обеспечивается больницами и хирургическими центрами, оснащенными современными операционными, роботизированными системами и системами управления на основе искусственного интеллекта. Хирургические имплантаты обеспечивают предсказуемые результаты и часто покрываются страховыми полисами, что еще больше укрепляет доминирование на рынке.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в сегменте нехирургических имплантатов, чему способствуют малоинвазивные методы, амбулаторные процедуры и спрос на более быстрое восстановление. Примерами являются некоторые кардиостимуляторы, нейромодуляторы и инъекционные заменители костной ткани. Удобство, сокращение времени госпитализации и снижение риска осложнений во время процедуры стимулируют внедрение имплантатов в клиниках и амбулаторных центрах. Дальнейшему развитию способствуют клиники и амбулаторные хирургические центры, предлагающие передовые нехирургические процедуры имплантации.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на клиники, больницы и амбулаторные хирургические центры (АСЦ). В 2025 году больницы доминировали на рынке с долей в 50%, что обусловлено наличием современных хирургических отделений, квалифицированных специалистов и инфраструктуры, способной проводить сложные имплантационные процедуры. Больницы являются предпочтительным выбором для операций высокого риска, сложных травматологических случаев и междисциплинарных процедур. Этот сегмент также выигрывает от страхового покрытия и государственных программ здравоохранения, поддерживающих внедрение передовых имплантологических технологий.

Ожидается, что в период 2026–2033 годов клиники и амбулаторные хирургические центры продемонстрируют самый быстрый рост, поскольку амбулаторные процедуры, малоинвазивные операции и имплантационные вмешательства меньшего масштаба становятся все более распространенными. Эта тенденция обусловлена экономической эффективностью, сокращением времени восстановления и растущим внедрением портативных и управляемых искусственным интеллектом имплантационных технологий, подходящих для децентрализованного оказания медицинской помощи. Рост инвестиций в первичную медицинскую помощь и специализированные клиники еще больше ускоряет рост в этих сегментах. Повышение осведомленности о процедурах имплантации в тот же день в Европе ускоряет расширение рынка.

Региональный анализ рынка биоимплантатов в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке биоимплантатов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 25,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением медицинских технологий и сильным присутствием ключевых игроков отрасли.

- Пациенты и медицинские работники в регионе высоко ценят улучшенные клинические результаты, малоинвазивные процедуры и долгосрочную надежность, обеспечиваемые передовыми биоимплантатами, включая ортопедические, спинальные и зубные имплантаты с использованием искусственного интеллекта.

- Широкое распространение биоимплантатов дополнительно поддерживается активными государственными инициативами в области здравоохранения, расширением больничных сетей, ростом численности пожилого населения и повышением осведомленности о методах лечения с использованием имплантатов, что делает биоимплантаты незаменимыми решениями как в больницах, так и в специализированных клиниках Азиатско-Тихоокеанского региона.

Анализ рынка биоимплантатов в Китае

Китайский рынок биоимплантатов набирает обороты благодаря быстро стареющему населению страны, росту заболеваемости хроническими болезнями и активным программам модернизации здравоохранения. В больницах и специализированных клиниках все чаще используются передовые ортопедические, стоматологические и сердечно-сосудистые имплантаты. Рост обусловлен внедрением хирургического планирования с использованием искусственного интеллекта, 3D-печатных имплантатов, изготовленных с учетом индивидуальных особенностей пациента, и малоинвазивных процедур. Кроме того, расширение производственных мощностей в области медицинских изделий и государственная поддержка высококачественного здравоохранения повышают доступность и ценовую доступность биоимплантатов в городских и полугородских регионах.

Анализ рынка биоимплантатов в Японии

Рынок биоимплантатов в Японии стабильно растет благодаря высоким стандартам здравоохранения, технологическим достижениям и ориентации страны на прецизионную медицину. Все чаще используются имплантаты с поддержкой искусственного интеллекта, интегрированные с датчиками и малоинвазивные имплантаты, особенно в ортопедии, спинальной хирургии и кардиологической практике. Старение населения Японии стимулирует спрос на имплантаты, улучшающие подвижность и качество жизни. Больницы и специализированные клиники внедряют передовые методы визуализации, роботизированную хирургию и цифровое планирование для улучшения результатов операций. Кроме того, жесткая нормативно-правовая база и высокая осведомленность пациентов способствуют росту рынка.

Анализ рынка биоимплантатов в Индии

В 2025 году рынок биоимплантатов в Индии занимал одну из крупнейших долей выручки в Азиатско-Тихоокеанском регионе, чему способствовали растущие расходы на здравоохранение, быстрая урбанизация и повышение осведомленности о передовых методах имплантации. Больницы и специализированные клиники все чаще внедряют ортопедические, стоматологические и сердечно-сосудистые имплантаты для удовлетворения растущего спроса со стороны пациентов. Государственные инициативы по обеспечению всеобщего здравоохранения, расширение медицинской инфраструктуры и поддержка частных больниц дополнительно стимулируют рост. Кроме того, отечественное производство доступных по цене имплантатов в сочетании с растущим внедрением малоинвазивных хирургических вмешательств способствует развитию рынка в Индии как в городских, так и в полугородских районах.

Анализ рынка биоимплантатов в Южной Корее

Рынок биоимплантатов в Южной Корее демонстрирует уверенный рост благодаря развитой инфраструктуре здравоохранения страны, широкому внедрению медицинских технологий и растущему спросу пациентов на ортопедические, стоматологические и сердечно-сосудистые имплантаты. Больницы и специализированные клиники внедряют роботизированные операции, планирование с использованием искусственного интеллекта и малоинвазивные процедуры для улучшения результатов лечения пациентов. Рост численности пожилого населения и увеличение расходов на здравоохранение стимулируют потребность в долговечных и технологически совершенных имплантатах. Кроме того, инициативы правительства Южной Кореи по продвижению прецизионной медицины и инноваций в области медицинских устройств, а также сильное присутствие отечественных и зарубежных производителей способствуют расширению рынка в городских и полугородских регионах.

Доля рынка биоимплантатов в Азиатско-Тихоокеанском регионе

Лидерами в индустрии биоимплантатов в Азиатско-Тихоокеанском регионе являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet (США)

- BioHorizons Implant Systems Incorporated (США)

- Glidewell Dental (США)

- Envista Holdings Corporation (США)

- Implant Direct (США)

- LifeNet Health, Inc. (США)

- Корпорация Integra LifeSciences (США)

- Globus Medical, Inc. (США)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- NuVasive, Inc. (США)

- Cook Medical LLC (США)

- Smith+Nephew (США)

- Корпорация CONMED (США)

Какие последние тенденции наблюдаются на рынке биоимплантатов в Азиатско-Тихоокеанском регионе?

- В октябре 2025 года MedTech Innovator Asia Pacific объявила имена четырех финалистов своей 7-й ежегодной акселерационной программы, представив прорывные технологии в области нейромодуляции, хирургической робототехники, мониторинга сердечной деятельности и персонализированных имплантатов от стартапов со всего региона. Это демонстрирует растущую экосистему инноваций в сфере медицинских технологий в Азиатско-Тихоокеанском регионе и поддержку имплантируемых технологий на ранних стадиях разработки.

- В сентябре 2025 года компания Zimmer Biomet получила разрешение регулирующих органов Японии (PMDA) на первые ортопедические имплантаты тазобедренного сустава с технологией йодирования поверхности, предотвращающей инфекции. Это стало значительным прорывом в области решений для эндопротезирования суставов, направленных на снижение послеоперационных инфекций и улучшение долгосрочных результатов лечения пациентов в регионе со стареющим населением.

- В феврале 2025 года компания Biotronik объявила о стратегическом изменении стратегии, направленном на усиление внимания к активным имплантируемым устройствам и цифровым решениям в области здравоохранения в Азиатско-Тихоокеанском регионе, включая запланированную продажу своего портфеля решений для сосудистой интервенции компании Teleflex. Цель этой стратегии – ускорить инвестиции в технологии имплантации следующего поколения с возможностями дистанционного мониторинга на основе искусственного интеллекта.

- В январе 2025 года компания Stryker представила в Индии имплантат Insignia Hip Stem — трехмерный имплантат тазобедренного сустава, разработанный для операций по тотальному эндопротезированию тазобедренного сустава и гемиартропластике. Он использует данные КТ, полученные от конкретного пациента, для повышения точности и качества хирургического вмешательства, расширяя возможности применения передовых ортопедических имплантатов в Азиатско-Тихоокеанском регионе.

- В сентябре 2024 года компания Regenity Biosciences получила разрешение регулирующих органов Китая от Национального управления по медицинским продуктам на свою инновационную сшитую биоразлагаемую имплантируемую коллагеновую зубную мембрану. Это стало первым одобрением стоматологического продукта компании в Китае и позволило начать его коммерциализацию в таких областях челюстно-лицевой хирургии, как направленная регенерация костной ткани при пародонтологическом лечении.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.