Asia Pacific Capillary Blood Collection And Sampling Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

633.09 Million

USD

1,171.81 Million

2024

2032

USD

633.09 Million

USD

1,171.81 Million

2024

2032

| 2025 –2032 | |

| USD 633.09 Million | |

| USD 1,171.81 Million | |

| % | |

|

Сегментация рынка устройств для сбора и отбора капиллярной крови в Азиатско-Тихоокеанском регионе по продукту (устройства для забора крови и устройства для капиллярной крови), модальность (ручной забор проб и автоматизированный/автоинъекционный забор проб), материал (пластик, стекло, нержавеющая сталь , керамика и другие), тип прокола (прокол и надрез), процедура (традиционное и тестирование на месте оказания помощи), возрастная группа (гериатрия, младенцы, дети и взрослые), тип теста (тесты сухой капли крови, тесты белка плазмы/сыворотки, комплексные тесты метаболической панели (CMP), печеночная панель / профиль печени / тесты функции печени, анализ цельной крови и другие), применение (сердечно-сосудистые заболевания, инфекционные заболевания, респираторные заболевания, метаболические нарушения и другие), технология (объемный абсорбционный микросэмплинг, химический анализ на основе капиллярного электрофореза и Другие), конечный пользователь (больницы, патологоанатомические лаборатории, клиники, учреждения по уходу на дому, банки крови, научно-исследовательские и академические лаборатории и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для сбора и отбора проб капиллярной крови

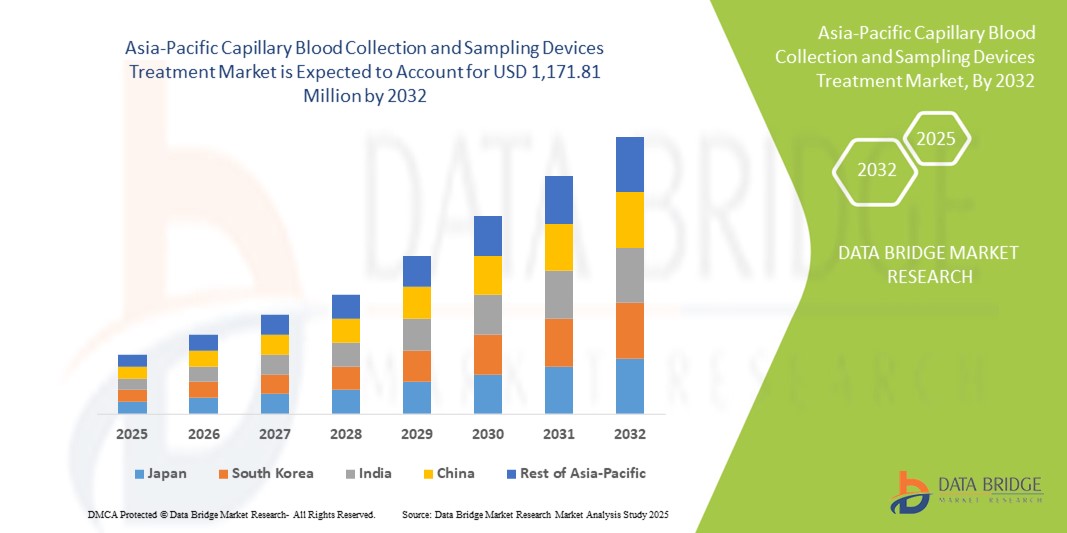

- Объем рынка устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 633,09 млн долларов США и, как ожидается , достигнет 1 171,81 млн долларов США к 2032 году при среднегодовом темпе роста 7,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением передовых медицинских технологий и инноваций в процедуры сбора крови и диагностики, что приводит к повышению эффективности и точности клинических испытаний.

- Кроме того, растущий спрос на малоинвазивные, удобные для пациентов и быстрые диагностические решения стимулирует внедрение устройств для сбора и отбора проб капиллярной крови, тем самым значительно ускоряя рост рынка в больницах, клиниках и диагностических лабораториях.

Анализ рынка устройств для сбора и отбора проб капиллярной крови

- Системы сбора и отбора проб капиллярной крови, обеспечивающие минимально инвазивный и точный забор крови, приобретают все большее значение в современном здравоохранении для диагностики, мониторинга состояния пациентов и проведения исследований благодаря своему удобству, безопасности и быстрому получению результатов.

- Растущий спрос на устройства для сбора и забора капиллярной крови обусловлен, прежде всего, ростом осведомленности в вопросах здравоохранения, ростом распространенности хронических заболеваний и заболеваний, связанных с образом жизни, а также все более широким внедрением диагностических решений на дому и в местах оказания медицинской помощи.

- Китай занимает лидирующие позиции на рынке устройств для сбора и забора капиллярной крови в Азиатско-Тихоокеанском регионе, имея наибольшую долю выручки в 37,8% в 2024 году. Это обусловлено быстрым развитием инфраструктуры здравоохранения, широким внедрением передовых диагностических технологий и мощной государственной поддержкой модернизации здравоохранения. Присутствие ведущих отечественных производителей и сотрудничество с международными медицинскими компаниями еще больше укрепляют лидерство Китая на рынке.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке устройств для забора и обработки капиллярной крови в период с 2025 по 2032 год. Это обусловлено повышением осведомленности в здравоохранении, расширением частных медицинских учреждений, ростом спроса на доступные решения для забора крови и государственными инициативами, такими как Национальная миссия цифрового здравоохранения. Рост популярности услуг по уходу на дому и сотрудничество между отечественными и зарубежными производителями ускоряют рост рынка.

- Сегмент пункций доминировал на рынке устройств для сбора и отбора капиллярной крови с долей выручки 62,4% в 2024 году, поскольку ланцеты и устройства на основе игл широко используются для сбора капиллярной крови.

Область применения отчета и сегментация рынка устройств для сбора и отбора проб капиллярной крови

|

Атрибуты |

Устройства для сбора и отбора проб капиллярной крови: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения с помощью устройств для сбора и отбора проб капиллярной крови

Повышение удобства и автоматизации в здравоохранении

- Значимой и набирающей обороты тенденцией на рынке устройств для сбора и отбора капиллярной крови в Азиатско-Тихоокеанском регионе является растущее внедрение автоматизированных и простых в использовании систем, повышающих точность, скорость и комфорт для пациентов. Эти устройства позволяют медицинским работникам собирать образцы крови с минимальной инвазивностью, снижая количество ошибок и повышая эффективность рабочего процесса.

- Современные устройства для забора проб крови разработаны как для клинического, так и для домашнего использования, обеспечивая быстрый и безопасный сбор, хранение и транспортировку капиллярной крови. Это снижает риск заражения и повышает надежность результатов диагностики, терапевтического мониторинга и исследовательских целей.

- Интеграция с цифровыми платформами мониторинга и ИТ-системами здравоохранения улучшает управление данными, позволяя лабораториям и больницам эффективно отслеживать образцы пациентов, вести точные записи и сокращать количество ошибок, связанных с ручным вводом данных. Такие системы оптимизируют процессы в больницах, клиниках и диагностических центрах.

- Всё больше внимания уделяется удобству использования и эргономике, что позволяет использовать устройства для безопасного сбора мочи даже у новорожденных, пожилых пациентов и пациентов с ограниченной подвижностью. Одноразовые компоненты дополнительно повышают гигиену и снижают риск перекрестного заражения.

- На рынке наблюдаются инновации в области портативных устройств для сбора капиллярной крови в месте оказания помощи, которые позволяют быстрее проводить диагностические исследования за пределами традиционных лабораторных условий, повышая доступность и удобство для пациентов.

- Производители сосредоточены на разработке компактных, легких и простых в эксплуатации устройств, удовлетворяя растущий спрос на домашние решения для мониторинга и децентрализованные решения в области здравоохранения в Азиатско-Тихоокеанском регионе.

- Тенденция к использованию автоматизированных, точных и удобных решений для сбора крови меняет рабочие процессы в здравоохранении, сокращая ручную нагрузку на медицинский персонал и улучшая качество обслуживания пациентов. В результате компании постоянно внедряют инновации для повышения безопасности, скорости и удобства использования своих продуктов для забора капиллярной крови.

Динамика рынка устройств для сбора и отбора проб капиллярной крови

Водитель

Растущая потребность в связи с растущим спросом на эффективный и точный сбор образцов

- Растущая распространенность хронических заболеваний, повышение осведомленности в вопросах здравоохранения и растущий спрос на точную диагностику являются важными факторами, способствующими более широкому использованию устройств для сбора и отбора проб капиллярной крови. Эти устройства обеспечивают малоинвазивный, надежный и быстрый сбор образцов в больницах, клиниках и учреждениях по уходу на дому.

- Например, в марте 2023 года компания Becton, Dickinson and Company (BD) выпустила систему сбора капиллярной крови BD MiniDraw, которая позволяет медицинским работникам собирать образцы крови лабораторного качества из кончика пальца пациента. Это устройство предназначено для пациентов с хроническими заболеваниями, такими как диабет и сердечно-сосудистые заболевания, которым требуется частый мониторинг. Благодаря малоинвазивному и удобному методу забора крови, оно снижает дискомфорт пациента и повышает его приверженность лечению, особенно при уходе на дому и амбулаторном лечении.

- Поскольку поставщики медицинских услуг всё больше внимания уделяют безопасности пациентов и эффективности работы, современные устройства для отбора проб обеспечивают стандартизированные методы сбора, снижая человеческий фактор, риск заражения и вариабельность результатов анализов. Это обеспечивает более надежные результаты диагностики и способствует принятию более обоснованных клинических решений.

- Более того, растущая тенденция к тестированию на месте оказания медицинской помощи, диагностике на дому и дистанционному мониторингу пациентов способствует внедрению удобных, портативных и автоматизированных устройств для сбора капиллярной крови. Эти решения позволяют проводить удобное и своевременное тестирование вне традиционных лабораторных условий.

- Удобство быстрого сбора образцов, интеграция с лабораторными информационными системами и повышение эффективности рабочего процесса для врачей — ключевые факторы, обуславливающие спрос на эти устройства. Возможность быстрой и точной обработки нескольких образцов особенно важна в медицинских учреждениях с большим объемом исследований.

- Производители сосредоточены на разработке эргономичных, безопасных и одноразовых наборов для отбора проб, которые подойдут для новорожденных, детей и пожилых пациентов, удовлетворяя разнообразные клинические потребности и сводя к минимуму риск заражения.

- Общая тенденция к автоматизации, точности и пациентоориентированным решениям меняет ландшафт рынка. В связи с этим компании разрабатывают более надежные, масштабируемые и экономичные решения для сбора и обработки капиллярной крови, чтобы удовлетворить растущий региональный спрос.

Сдержанность/Вызов

Опасения относительно стоимости и внедрения в развивающихся регионах

- Относительно высокая первоначальная стоимость некоторых современных устройств для сбора и отбора капиллярной крови может стать препятствием для их внедрения среди поставщиков медицинских услуг с ограниченным бюджетом, особенно в развивающихся регионах с ограниченной инфраструктурой здравоохранения.

- Небольшие клиники и сельские больницы могут столкнуться с трудностями при приобретении автоматизированных или высокотехнологичных устройств из-за финансовых ограничений, что повлияет на широкое проникновение на рынок.

- Решение этих проблем, связанных со стоимостью, посредством разработки доступных, модульных и простых в обслуживании устройств имеет решающее значение для их широкого внедрения в различных медицинских учреждениях. Компании всё больше внимания уделяют производству экономически эффективных наборов и инструментов, сохраняя при этом высокие стандарты точности и надёжности.

- Недостаточная осведомлённость о преимуществах современных методов забора капиллярной крови в некоторых регионах также препятствует быстрому внедрению. Обучение медицинских работников и демонстрация клинической эффективности имеют решающее значение для преодоления этого барьера.

- Хотя цены постепенно снижаются, а портативные устройства становятся более доступными, воспринимаемая премия за автоматизированные или высокоточные устройства может по-прежнему ограничивать их внедрение на рынках, чувствительных к цене.

- Преодоление этих проблем путем оптимизации затрат, улучшения обучения медицинского персонала и разработки адаптируемых масштабируемых решений будет иметь решающее значение для устойчивого роста рынка устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе.

Область применения устройств для сбора и отбора проб капиллярной крови

Рынок сегментирован по признакам продукта, модальности, материала, типа прокола, процедуры, возрастной группы, типа теста, области применения, технологии, конечного пользователя и канала сбыта.

- По продукту

На основе продукта рынок устройств для забора и взятия проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на устройства для забора крови и устройства для забора капиллярной крови. Сегмент устройств для забора крови занял наибольшую долю рынка в 45,1% в 2024 году, что обусловлено его универсальностью в клинических, больничных и домашних условиях здравоохранения. Эти устройства пользуются большим спросом из-за их способности обеспечивать точные образцы крови с минимальным дискомфортом для пациента, поддерживая широкий спектр диагностических приложений. Больницы, клиники и исследовательские лаборатории отдают предпочтение устройствам для забора крови из-за их надежности и простоты интеграции с лабораторными рабочими процессами. Растущая осведомленность о профилактической медицине и рутинных диагностических исследованиях в странах Азиатско-Тихоокеанского региона еще больше усиливает спрос. Кроме того, благоприятная политика возмещения расходов в ряде стран стимулирует внедрение как в государственных, так и в частных медицинских учреждениях. Сегмент выигрывает от постоянных инноваций в конструкции ланцетов, автоматизированной обработки образцов и одноразовых решений, которые повышают эффективность и снижают риск заражения.

Ожидается, что сегмент устройств для забора капиллярной крови будет демонстрировать самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год, что обусловлено ростом внедрения автоматизированных и малоинвазивных методов тестирования в местах оказания помощи. Эти устройства все чаще используются в научных и клинических исследованиях для точного сбора капиллярной крови у детей, пожилых и взрослых пациентов. Растущая тенденция к домашнему мониторингу состояния здоровья и удаленной диагностике стимулирует использование компактных, простых в использовании устройств для забора капиллярной крови. Производители уделяют особое внимание улучшению эргономики, безопасности и совместимости с последующими диагностическими анализами. Технологические достижения, такие как интеграция с объемным микродозированием и автоматизацией, еще больше ускоряют внедрение. Растущая осведомленность медицинских работников и пациентов о более безопасных и быстрых методах забора крови способствует росту рынка. Сегмент также выигрывает от экономически эффективного производства и возросшей доступности на развивающихся рынках.

- По модальности

На основе модальности рынок устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на ручной отбор проб и автоматизированный/автоинъекционный отбор проб. Сегмент ручного отбора проб занимал наибольшую долю рынка в 51,2% в 2024 году, что объясняется его простотой, доступностью и широким распространением в клиниках, больницах и диагностических лабораториях. Ручные устройства часто предпочитают для рутинных процедур из-за их надежности, минимального обслуживания и способности работать с широким спектром возрастных групп пациентов. Они особенно полезны в условиях ограниченных ресурсов, где инфраструктура автоматизации может быть ограничена. Сегмент также выигрывает от того, что медицинский персонал проходит обширную подготовку по методам ручного сбора крови, что гарантирует высокое качество образцов. Экономическая эффективность и простота утилизации являются дополнительными факторами, поддерживающими спрос. С ростом объемов диагностических тестов и продолжающимися клиническими испытаниями ручной отбор проб продолжает оставаться надежным выбором для поставщиков медицинских услуг.

Прогнозируется, что автоматизированный/автоинъекционный отбор проб будет демонстрировать самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено растущей потребностью в точности, воспроизводимости и безопасности при сборе крови. Автоматизация снижает человеческий фактор, улучшает однородность образцов и минимизирует риск травм от уколов иглой, что делает эти системы чрезвычайно подходящими для больниц и исследовательских лабораторий. Растущее внедрение телемедицины и удаленного мониторинга пациентов дополнительно стимулирует спрос. Эти устройства все чаще интегрируются с системами тестирования, доступными по месту оказания помощи, что позволяет ускорить обработку образцов. Технологические инновации, такие как удобные интерфейсы, функции повышения безопасности и совместимость с различными типами тестов, способствуют быстрому внедрению. Участники рынка инвестируют в НИОКР для расширения автоматизированных решений, которые подойдут для детей, пожилых людей и взрослых.

- По материалу

В зависимости от материала рынок устройств для сбора и взятия проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на следующие материалы: пластик, стекло, нержавеющая сталь, керамика и другие. Пластиковый сегмент доминировал с долей рынка в 47,5% в 2024 году, что объясняется его легкостью, экономической эффективностью и одноразовостью. Пластиковые устройства широко используются в больницах, патологоанатомических лабораториях и учреждениях по уходу на дому благодаря простоте обращения и снижению риска заражения. Этот материал совместим с различными диагностическими тестами, включая анализы сыворотки, плазмы и сухих капель крови. Производители также предпочитают пластик из-за масштабируемости производства и стерильной упаковки. Растущий спрос на одноразовые, безопасные и экологически чистые устройства укрепляет доминирование. Сегмент выигрывает от развитых дистрибьюторских сетей, включая прямые тендеры и розничные каналы, что повышает доступность в Азиатско-Тихоокеанском регионе.

Ожидается, что нержавеющая сталь продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,7% в период с 2025 по 2032 год, что обусловлено её прочностью, возможностью повторного использования и пригодностью для высокоточных лабораторных процедур. Изделия из нержавеющей стали особенно востребованы в исследовательских лабораториях и передовых клинических учреждениях, где требуется многократный отбор проб. Этот материал обеспечивает стерилизацию без ущерба для целостности изделий, что критически важно для соблюдения нормативных требований. Растущее внедрение сложных аналитических и клинических процедур стимулирует спрос. Постоянные инновации в области эргономичного дизайна и безопасности делают изделия из нержавеющей стали более удобными в использовании. Росту также способствуют растущие инвестиции в исследовательские лаборатории, биотехнологические компании и высокопроизводительные диагностические центры.

- По типу прокола

На основе типа прокола рынок устройств для взятия и забора капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на проколы и разрезы. Сегмент проколов занимал наибольшую долю выручки в 62,4% в 2024 году, поскольку ланцеты и устройства на основе игл широко используются для взятия капиллярной крови. Их минимальная инвазивность, простота использования и пригодность для разных возрастных групп способствуют доминированию. Устройства для проколов позволяют быстро брать образцы, обеспечивая быструю диагностику, особенно в условиях больницы и у постели больного. Доступность одноразовых ланцетов повышает безопасность и снижает риск перекрестного заражения. Растущая осведомленность о профилактических осмотрах здоровья и мониторинге хронических заболеваний еще больше усиливает спрос. Программы обучения для медицинского персонала и установленные нормативные стандарты также способствуют росту рынка. Устройства для проколов совместимы с различными типами образцов, что повышает их полезность в различных диагностических приложениях.

Ожидается, что сегмент разрезов будет расти самыми быстрыми темпами в 8,5% в период с 2025 по 2032 год, что обусловлено расширением применения в специализированных процедурах, требующих больших объемов образцов. Устройства, предназначенные для разрезов, все чаще используются в исследованиях и передовых клинических испытаниях, где капиллярной пункции недостаточно. Технологические достижения, такие как малоинвазивные методы разрезов и интегрированные функции безопасности, ускоряют внедрение. Сегмент выигрывает от растущей осведомленности медицинских работников о требованиях к точности сбора образцов. Спрос дополнительно подпитывается применением для педиатрических и неонатальных исследований. Постоянная разработка эргономичных и более безопасных устройств для разрезов способствует росту рынка.

- По процедуре

Рынок устройств для сбора и отбора капиллярной крови в Азиатско-Тихоокеанском регионе сегментирован по принципу проведения процедур на два сегмента: традиционные и для тестирования на месте оказания медицинской помощи. В 2024 году традиционный сегмент занял лидирующие позиции, составив 54,8% выручки благодаря отлаженным протоколам и широкому применению в больницах и клинических лабораториях. Традиционные процедуры обеспечивают надежность, воспроизводимость результатов и соответствие нормативным стандартам, что делает их подходящими для рутинного тестирования. Медицинский персонал проходит обширную подготовку по традиционным методам сбора крови, что способствует их дальнейшему внедрению. Сегмент выигрывает от налаженных цепочек поставок и доступности расходных материалов. Рост активности клинических исследований и объемов диагностических исследований в Азиатско-Тихоокеанском регионе еще больше укрепляет доминирующее положение.

Прогнозируется, что тестирование по месту оказания медицинской помощи будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на быстрые результаты диагностики на месте. Устройства для тестирования по месту оказания медицинской помощи позволяют проводить децентрализованное тестирование, домашний мониторинг и ускорять принятие клинических решений. Распространению этих технологий способствует рост распространенности хронических и инфекционных заболеваний, а также технологические инновации в области малоинвазивного забора проб и автоматизированного тестирования. Рост осведомленности пациентов и медицинских работников об удобных решениях для тестирования способствует росту рынка. Интеграция с цифровыми медицинскими платформами и системами удаленного мониторинга дополнительно ускоряет их распространение в Азиатско-Тихоокеанском регионе.

- По возрастным группам

По возрастному признаку рынок устройств для забора и взятия капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на гериатрический, младенческий, педиатрический и взрослый. В 2024 году наибольшая доля рынка составила 48,6%, что обусловлено широкой потребностью в плановой диагностике, профилактических программах здравоохранения и более высокой распространенностью хронических и связанных с образом жизни заболеваний среди взрослого населения. Взрослые часто проходят метаболические, сердечно-сосудистые и хронические заболевания, что поддерживает устойчивый спрос на устройства для забора капиллярной крови. Больницы, диагностические центры и клинические лаборатории отдают приоритет устройствам, ориентированным на взрослых, из-за их надежности, стандартизированных протоколов и совместимости с различными типами тестов. Государственные инициативы в области здравоохранения, страховые полисы и программы оздоровления дополнительно стимулируют внедрение устройств для забора крови у взрослых. Этот сегмент также выигрывает от повышения осведомленности пациентов о профилактическом мониторинге здоровья. Кроме того, развитая инфраструктура здравоохранения в городских и пригородных районах обеспечивает легкий доступ к этим устройствам, способствуя устойчивому росту рынка.

Ожидается, что сегмент младенцев будет демонстрировать самый быстрый среднегодовой темп роста в 13,1% в период с 2025 по 2032 год, что обусловлено ростом спроса на неонатальный скрининг, раннее выявление заболеваний и диагностическое тестирование в педиатрии. Достижения в области минимально инвазивных устройств, специально разработанных для младенцев и детей, сделали сбор крови более безопасным и комфортным, способствуя быстрому внедрению. Растущая осведомленность родителей, опекунов и поставщиков медицинских услуг о ранней диагностике заболеваний и рутинном тестировании у детей способствует расширению рынка. Государственные программы, поддерживающие мониторинг здоровья детей, кампании по иммунизации и уход за новорожденными, дополнительно стимулируют спрос. Производители разрабатывают компактные, безопасные и эргономичные устройства, специально предназначенные для применения в неонатологии и педиатрии. Технологические усовершенствования, такие как автоматизированный микросэмплинг и интеграция с системами тестирования по месту оказания помощи, также способствуют росту. Более широкое использование домашнего педиатрического тестирования и научные исследования, направленные на ранние биомаркеры жизни, способствуют внедрению.

- По типу теста

По типу теста рынок устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на тесты сухой капли крови, тесты на белок плазмы/сыворотки, комплексные метаболические панели (КМП), печеночные панели/профиль печени/тесты на функцию печени, анализ цельной крови и другие. Сегмент комплексных метаболических панелей (КМП) доминировал на рынке с долей выручки 42,7% в 2024 году, что объясняется его широкой клинической применимостью для выявления метаболических, почечных и печеночных заболеваний. Тесты КМП широко используются в больницах и диагностических лабораториях для рутинной оценки состояния здоровья и профилактических скринингов. Высокий спрос пациентов на комплексную оценку здоровья и раннее выявление заболеваний стимулирует их внедрение на рынок. Медицинские работники отдают предпочтение тестам КМП из-за их надежности, воспроизводимости и способности получать несколько показаний аналитов из одного образца. Растущая осведомленность о мониторинге хронических заболеваний и более высокие показатели рекомендаций врачей еще больше укрепляют доминирование. Налаженные цепочки поставок и наличие совместимых устройств для отбора проб в Азиатско-Тихоокеанском регионе усиливают доступность и внедрение.

Ожидается, что тесты на сухие капли крови будут демонстрировать самый быстрый среднегодовой темп роста в 14,2% в период 2025–2032 гг., что обусловлено их удобством для удаленного мониторинга, неонатального скрининга и крупномасштабных эпидемиологических исследований. Эти тесты требуют лишь небольшого объема крови, их легко транспортировать, и они идеально подходят для децентрализованного или домашнего тестирования. Растущая популярность телемедицинских и диагностических моделей, доступных по месту оказания помощи, увеличивает спрос. Интеграция с технологиями объемного абсорбционного микросэмплирования повышает точность и надежность, стимулируя внедрение. Производители делают ставку на портативные, удобные в использовании наборы, подходящие для самостоятельного сбора, что еще больше способствует расширению рынка. Растущая распространенность хронических заболеваний и программ мониторинга общественного здравоохранения также способствуют внедрению. Возможность безопасного сбора и хранения образцов для отложенного тестирования делает эти тесты весьма привлекательными как для клинических, так и для исследовательских целей.

- По применению

На основе области применения рынок устройств для забора и взятия проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на сердечно-сосудистые заболевания, инфекционные заболевания, респираторные заболевания, нарушения обмена веществ и другие. Сегмент сердечно-сосудистых заболеваний занимал наибольшую долю рынка в 40,5% в 2024 году из-за высокой распространенности заболеваний сердца и критической необходимости регулярного мониторинга биомаркеров. Больницы и клиники регулярно используют устройства для забора капиллярной крови для сердечно-сосудистой диагностики, обеспечивая своевременную оценку и лечение заболеваний. Рост заболеваемости заболеваниями, связанными с образом жизни, такими как гипертония, атеросклероз и сердечная недостаточность, дополнительно стимулирует устойчивый спрос. Поставщики медицинских услуг ценят этот сегмент за его надежность, минимальную инвазивность и совместимость с обычными лабораторными анализами. Государственные программы здравоохранения и профилактические инициативы, направленные на здоровье сердца, поддерживают постоянный рост. Кампании по информированию пациентов и требования ранней диагностики также способствуют внедрению.

Прогнозируется, что сегмент инфекционных заболеваний будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,5% в течение прогнозируемого периода, что обусловлено ростом числа вспышек заболеваний и растущей потребностью в экспресс-диагностике. Забор крови в местах оказания медицинской помощи играет важнейшую роль в мониторинге инфекционных заболеваний, обеспечивая своевременное вмешательство и поддерживая эпидемиологические исследования. Государственные программы эпиднадзора, инициативы в области общественного здравоохранения и глобальные усилия по контролю распространения заболеваний дополнительно стимулируют его внедрение. Портативные и малоинвазивные устройства для тестирования на инфекционные заболевания всё чаще используются в больницах, клиниках и общественных медицинских центрах. Технологические инновации в области автоматизированного отбора проб, экспресс-анализов и децентрализованных моделей тестирования ускоряют внедрение на рынке. Рост осведомленности медицинских работников и пациентов о раннем выявлении и профилактике вспышек также способствует росту сегмента.

- По технологии

На основе технологий рынок устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на объемный абсорбционный микросэмплинг, химический анализ на основе капиллярного электрофореза и другие. Сегмент объемного абсорбционного микросэмплинга доминировал с долей рынка 46,3% в 2024 году благодаря своей высокой точности, минимальной инвазивности и простоте хранения и транспортировки образцов. Эта технология позволяет точно собирать объем крови, снижая ошибки и повышая надежность при различных типах тестов. Ее универсальность делает ее широко распространенной в больницах, патологоанатомических лабораториях и научно-исследовательских институтах. Простота эксплуатации, наряду с совместимостью с различными аналитическими процедурами, способствует ее широкому использованию. Растущее внимание к комфорту пациента и минимально инвазивным методам еще больше укрепляет ее доминирование на рынке. Кроме того, достижения в области конструкции устройств и методов консервации образцов повышают ее эффективность и применимость. Доступность стандартизированных наборов для рутинных клинических и исследовательских применений усиливает ее внедрение.

Химический анализ на основе капиллярного электрофореза, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста в 12,0% в период с 2025 по 2032 год, что обусловлено растущим спросом на точную аналитику и сложные исследования биомаркеров в исследовательских и клинических лабораториях. Технологические усовершенствования в оборудовании для капиллярного электрофореза, автоматизации и интеграции с передовыми программными рабочими процессами стимулируют рост. Его возможность разделения с высоким разрешением позволяет точно обнаруживать несколько аналитов из небольших объемов крови, что делает его привлекательным для протеомики, метаболомики и молекулярной диагностики. Растущие инвестиции в фармацевтические исследования, контрактные исследовательские организации и академические учреждения дополнительно поддерживают его внедрение. Постоянные инновации в области пропускной способности образцов, чувствительности и надежности повышают его привлекательность. Регуляторное одобрение новых устройств и совместимость с различными протоколами тестирования также способствуют проникновению на рынок. Пригодность метода для высокоточных приложений и сложных анализов располагает к его быстрому внедрению в специализированных лабораториях.

- Конечным пользователем

На основе конечного пользователя рынок устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе сегментирован на больницы, патологические лаборатории, клиники, учреждения по уходу на дому, банки крови, научно-исследовательские и академические лаборатории и другие. Больницы доминировали на рынке с долей выручки 49,2% в 2024 году благодаря большому объему пациентов, устоявшимся клиническим рабочим процессам и предпочтению стандартизированных, проверенных методов взятия проб. Больницы выигрывают от оптовых закупок, долгосрочных контрактов с поставщиками и интеграции с лабораторными информационными системами, что обеспечивает постоянную доступность. Высокий спрос на рутинное тестирование, профилактические программы здравоохранения и диагностический мониторинг способствует широкому внедрению. Наличие хорошо обученного персонала и установленных протоколов способствует надежному и эффективному сбору образцов. Государственные программы здравоохранения и инициативы государственных больниц еще больше укрепляют доминирование на рынке. Больницы также служат основными центрами тестирования как для стационарных, так и для амбулаторных услуг, способствуя поддержанию устойчивого спроса. Технологическая совместимость с несколькими платформами тестирования повышает эффективность рабочего процесса и снижает эксплуатационные расходы.

Ожидается, что учреждения по уходу на дому будут демонстрировать самый быстрый среднегодовой темп роста в 13,4% в период 2025–2032 гг., что обусловлено растущей популярностью домашней диагностики, телемедицинских услуг и удаленного мониторинга пациентов. Простые в использовании устройства, подходящие для самостоятельного сбора образцов, все чаще используются пациентами, особенно с хроническими заболеваниями или ограниченной подвижностью. Удобство проведения тестов на дому сокращает количество визитов в больницу, повышая приверженность пациентов лечению и их вовлеченность. Рост осведомленности о профилактической медицине и ранней диагностике заболеваний дополнительно способствует росту. Интеграция с мобильными приложениями и телемедицинскими платформами обеспечивает бесперебойную передачу данных поставщикам медицинских услуг. Производители разрабатывают компактные, удобные и безопасные устройства, адаптированные для домашнего использования. Государственные программы, продвигающие решения для удаленного здравоохранения и страховое покрытие для домашней диагностики, также стимулируют внедрение. Сочетание удобства, доступности и технологической поддержки способствует быстрому расширению в этом сегменте.

- По каналу распространения

На основе канала сбыта рынок устройств для сбора и забора капиллярной крови в Азиатско-Тихоокеанском регионе сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров занимал наибольшую долю рынка в 52,1% в 2024 году благодаря оптовым закупкам больницами, государственными программами и крупными диагностическими сетями. Прочные отношения с поставщиками, долгосрочные контракты и эффективные логистические сети способствуют широкой доступности и внедрению. Прямые тендеры позволяют стандартизировать поставку устройств в несколько медицинских учреждений, гарантируя стабильное качество и надежность. Заказы большого объема снижают удельные затраты, что еще больше укрепляет рыночные предпочтения. Государственные инициативы в области здравоохранения и программы общественного здравоохранения вносят значительный вклад в доминирование сегмента. Больницы и крупные диагностические лаборатории полагаются на прямые тендерные закупки для предсказуемых поставок и операционной эффективности. Сегмент также выигрывает от одобрений регулирующих органов и поддержки соответствия требованиям, что обеспечивает бесперебойную работу рынка.

Ожидается, что розничные продажи продемонстрируют самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение электронной коммерции, расширение аптечных сетей и увеличение спроса на решения для домашнего тестирования. Потребители предпочитают розничные каналы из-за удобства, доступности и немедленной доступности продуктов. Растущая осведомленность о профилактических мерах здравоохранения и методах самоконтроля стимулирует рост розничных продаж. Производители все чаще предлагают удобные для потребителей наборы, оптимизированные для простоты использования, что способствует их внедрению. Расширение онлайн-магазинов, аптечных сетей и точек продаж дополнительно облегчает проникновение на рынок. Розничные каналы обеспечивают быстрое внедрение продуктов, ориентированных на индивидуальных пользователей и небольшие медицинские учреждения. Маркетинговые кампании и программы повышения осведомленности поддерживают доверие потребителей к решениям для домашнего тестирования. Гибкость сегмента, доступность и ориентация на удобство для пациентов являются ключевыми факторами, способствующими ускоренному росту.

Региональный анализ рынка устройств для сбора и отбора проб капиллярной крови

- Рынок устройств для сбора и забора капиллярной крови в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, повышением осведомленности о здравоохранении, технологическим прогрессом и государственными инициативами по продвижению цифровых медицинских решений.

- Расширение инфраструктуры здравоохранения в регионе, растущий спрос на эффективный и точный забор крови, а также более широкое внедрение услуг по оказанию медицинской помощи на дому и непосредственно в медицинском учреждении являются основными факторами, способствующими росту рынка.

- Более того, Азиатско-Тихоокеанский регион становится ключевым центром производства устройств для сбора и забора капиллярной крови, повышая доступность этих устройств в больницах, клиниках и учреждениях по уходу на дому.

Обзор рынка устройств для сбора и отбора капиллярной крови в Японии

Рынок устройств для забора и анализа капиллярной крови в Японии набирает обороты благодаря быстрой урбанизации, технологически развитой экосистеме здравоохранения и акценту на пациентоориентированном подходе. Растущий спрос на удобные, безопасные и надежные решения для забора крови способствует их внедрению в больницах, клиниках и диагностических центрах. Ожидается, что старение населения Японии значительно увеличит спрос на удобные в использовании устройства, подходящие как для клинических, так и для домашних условий. Более того, сотрудничество между отечественными поставщиками медицинских услуг и международными производителями способствует внедрению передовых автоматизированных технологий забора крови. На японском рынке также особое внимание уделяется строгим стандартам качества и соблюдению нормативных требований, что гарантирует безопасность и точность результатов диагностики.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Китае

Китайский рынок устройств для сбора и отбора капиллярной крови доминировал на рынке Азиатско-Тихоокеанского региона, достигнув наибольшей доли выручки в 37,8% в 2024 году благодаря быстрому развитию инфраструктуры здравоохранения, широкому внедрению передовых диагностических технологий и мощной государственной поддержке модернизации здравоохранения. Ведущие отечественные производители и партнёрские отношения с международными медицинскими компаниями укрепили лидерство Китая на рынке. Растущий средний класс в стране, высокий спрос на эффективные клинические рабочие процессы и быстрая урбанизация стимулируют внедрение устройств для сбора и отбора капиллярной крови в больницах, диагностических центрах и учреждениях домашнего ухода. Государственные инициативы, направленные на продвижение цифрового здравоохранения и тестирования по месту оказания медицинской помощи, дополнительно способствуют расширению рынка.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Индии

Ожидается, что рынок устройств для сбора и отбора капиллярной крови в Индии станет самым быстрорастущим в регионе в период с 2025 по 2032 год, что обусловлено повышением осведомленности в области здравоохранения, расширением частных медицинских учреждений и ростом спроса на доступные решения для забора крови. Государственные инициативы, такие как Национальная миссия цифрового здравоохранения, стимулируют внедрение цифровых и автоматизированных диагностических инструментов. Расширение услуг по уходу на дому, сотрудничество между отечественными и зарубежными производителями и доступность экономически эффективных устройств дополнительно ускоряют рост рынка. Увеличение инвестиций в инфраструктуру сельского здравоохранения и диагностические возможности также способствуют быстрому внедрению в Индии технологий сбора и отбора капиллярной крови.

Доля рынка лечения с помощью устройств для сбора и отбора проб капиллярной крови

Отрасль обработки устройств для сбора и отбора проб капиллярной крови в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- BD (США)

- Корпорация TERUMO (Япония)

- Thermo Fisher Scientific Inc. (США)

- Cardinal Health (США)

- Owen Mumford Ltd (Великобритания)

- Abbott Laboratories (США)

- Корпорация Nipro (Япония)

- Greiner Bio-One International GmbH (Австрия)

- SARSTEDT AG & Co. KG (Германия)

- Bio-Rad Laboratories, Inc. (США)

- ICU Medical, Inc. (США)

- CML Biotech (Индия)

- Narang Medical Limited (Индия)

- Hindustan Syringes & Medical Devices Ltd (Индия)

- Sparsh Mediplus (Индия)

- Б. Браун СЕ (Германия)

Последние разработки на рынке устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе

- В марте 2023 года компания Greiner Bio-One представила инновационное устройство для взятия капиллярной крови, разработанное для повышения комфорта пациентов и улучшения качества образцов. Этот запуск был направлен на удовлетворение растущего спроса на более безопасные и эффективные методы взятия крови в Азиатско-Тихоокеанском регионе.

- В июне 2023 года корпорация Terumo расширила свой ассортимент продукции, выпустив новую линейку устройств для взятия капиллярной крови, предназначенных для детей и пожилых пациентов. Эта разработка стала частью стратегии Terumo по удовлетворению особых потребностей этих демографических групп пациентов на рынке Азиатско-Тихоокеанского региона.

- В сентябре 2023 года компания SARSTEDT AG & Co. объявила о расширении своего производственного предприятия в Сингапуре для удовлетворения растущего спроса на устройства для взятия капиллярной крови в Азиатско-Тихоокеанском регионе. Ожидалось, что этот шаг позволит увеличить производственные мощности компании и повысить эффективность дистрибуции.

- В декабре 2023 года компания Nipro Corporation представила устройство для взятия капиллярной крови нового поколения с усовершенствованными механизмами безопасности. Изделие разработано для минимизации риска травм от уколов иглой, что соответствует стремлению компании к повышению стандартов безопасности в здравоохранении.

- В феврале 2024 года компания BD (Becton, Dickinson and Company) выпустила новое устройство для взятия капиллярной крови, оснащенное встроенной функцией безопасности, предотвращающей случайные уколы иглой. Это нововведение направлено на повышение безопасности в клинических условиях в Азиатско-Тихоокеанском регионе.

- В мае 2024 года компания Greiner Bio-One объявила о стратегическом партнерстве с ведущим поставщиком медицинских услуг в Индии для распространения своих устройств для взятия капиллярной крови. Ожидалось, что это сотрудничество укрепит присутствие Greiner Bio-One на индийском рынке и расширит доступ к передовым диагностическим инструментам.

- В августе 2024 года компания Terumo Corporation получила одобрение регулирующих органов на своё новое устройство для взятия капиллярной крови в Австралии. Это одобрение стало важной вехой в усилиях Terumo по расширению ассортимента своей продукции в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.