Asia Pacific Cloud Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.68 Billion

USD

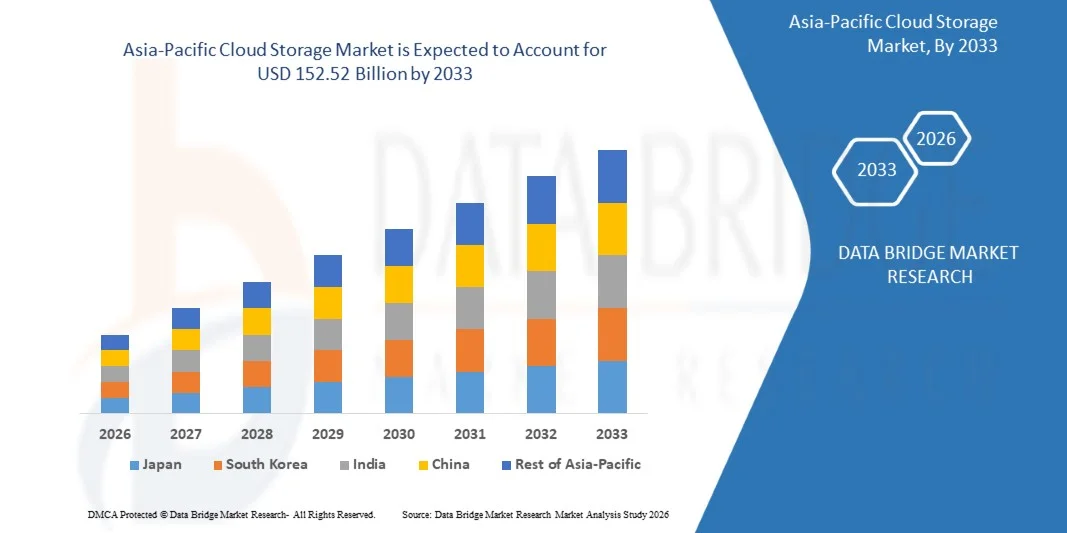

152.52 Billion

2025

2033

USD

25.68 Billion

USD

152.52 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 152.52 Billion | |

| % | |

|

Сегментация рынка облачного хранения в Азиатско-Тихоокеанском регионе, по развертыванию (развертывание публичного облака, развертывание частного облака и развертывание гибридного облака), размер организации (крупное предприятие и малый бизнес), конечный пользователь (банкинг, финансовые услуги и страхование, телекоммуникации, потребительские товары и розничная торговля, средства массовой информации и развлечения, здравоохранение и наука о жизни, правительство и другие), компонент (программное обеспечение и услуги) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанское облачное хранилищеОбзор рынка

Азиатско-тихоокеанский рынок облачных хранилищ ценится на25,68 млрд долларов в 2025 годуи, по прогнозам, достигнет152,52 млрд долларов к 2033 годуРастущий в aCAGR 24,94% с 2026 по 2033 годНа рынке наблюдается быстрое расширение, обусловленное ускорением цифровой трансформации на предприятиях, растущим внедрением гибридных и многооблачных сред и растущим спросом на масштабируемые и экономически эффективные решения для хранения данных.

Рост рынка также поддерживается экспоненциальным увеличением генерации данных со смартфонов, устройств IoT и корпоративных приложений, а также сильными инвестициями в облачную инфраструктуру региональных поставщиков технологий. Кроме того, переход к моделям удаленной работы, растущее проникновение электронной коммерции и правительственные инициативы по цифровизации в странах с развивающейся экономикой значительно стимулируют внедрение облачных сервисов хранения данных в Азиатско-Тихоокеанском регионе.

Ключевые тенденции рынка и перспективы

- Китай доминировал на рынке облачных хранилищ в Азиатско-Тихоокеанском регионе с наибольшей долей доходов примерно в 32,7% в 2025 году, чему способствовали масштабное расширение центров обработки данных, мощные государственные программы цифровой инфраструктуры и быстрый рост внедрения облачных технологий в электронной коммерции, финтех и промышленных интернет-платформах.

- Ожидается, что Япония станет самым быстрорастущим регионом на рынке облачных хранилищ в Азиатско-Тихоокеанском регионе, с 2026 по 2033 год показатель CAGR составит 26,8%. Рост обусловлен растущим внедрением гибридных облачных моделей, растущими инициативами по цифровой трансформации предприятий и высоким спросом на безопасные и совместимые системы хранения данных в секторах производства, автомобилестроения и здравоохранения.

- В сегменте развертывания публичных облаков в 2025 году доля выручки на рынке составила 58,4%, что обусловлено сильным внедрением среди МСП и крупных предприятий из-за более низких затрат на инфраструктуру, высокой масштабируемости и более быстрых возможностей развертывания. Крупные отрасли, такие как электронная коммерция, BFSI и средства массовой информации, в значительной степени полагаются на публичные облачные платформы для доступа к данным в режиме реального времени и эластичного хранения данных. Поставщики публичных облаков в Азиатско-Тихоокеанском регионе также расширяют присутствие региональных центров обработки данных для улучшения задержки и обеспечения соответствия локализации данных на ключевых рынках.

- Сегмент гибридного облачного развертывания, по прогнозам, продемонстрирует самый быстрый рост на 27,6% с 2026 по 2033 год, что обусловлено растущим спросом на безопасность данных, соблюдение нормативных требований и гибкое управление рабочей нагрузкой на предприятиях, работающих в нескольких юрисдикциях. Организации все чаще используют гибридные модели, чтобы сбалансировать экономическую эффективность с требованиями суверенитета данных, особенно в регулируемых отраслях, таких как банковское дело и здравоохранение. Растущая интеграция граничных вычислений с гибридными облачными архитектурами еще больше расширяет возможности обработки данных в режиме реального времени в распределенных корпоративных средах. Растущее внимание предприятий к аварийному восстановлению и планированию непрерывности бизнеса также ускоряет внедрение гибридных облаков в Азиатско-Тихоокеанском регионе.

- Сегмент крупного предпринимательства занимал доминирующую долю на рынке в размере около 65,7% в 2025 году, что обусловлено потребностями в хранении больших объемов данных, передовыми инициативами цифровой трансформации и широким внедрением многооблачных архитектур на глобальных предприятиях, работающих в Азиатско-Тихоокеанском регионе. Эти организации генерируют и обрабатывают массивные наборы данных из клиентских транзакций, аналитических платформ и корпоративных приложений. Крупные предприятия также являются ведущими разработчиками решений для оптимизации хранения данных на основе ИИ и автоматизированного управления жизненным циклом данных.

- Сегмент малых предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 26,9% с 2026 по 2033 год, что обусловлено повышением доступности облачных решений, ростом внедрения SaaS и программами цифровизации под руководством правительства, поддерживающими миграцию облаков МСП в странах с развивающейся экономикой, таких как Индия, Вьетнам и Индонезия. Малые предприятия быстро переходят на модели облачного хранения на основе подписки, чтобы сократить первоначальные инвестиции в инфраструктуру. Расширение цифровых платежных систем и онлайн-платформ для бизнеса еще больше ускоряет проникновение облачных хранилищ среди МСП.

- Сегмент банковского дела, финансовых услуг и страхования занимал самую большую долю рынка (около 24,1%) в 2025 году, что обусловлено высоким спросом на безопасное хранение данных, обработку транзакций в режиме реального времени и требования нормативного соответствия в экосистемах цифрового банкинга в Азиатско-Тихоокеанском регионе. Учреждения BFSI все чаще используют облачное хранилище для обнаружения мошенничества, анализа рисков и управления данными клиентов. Растущее внедрение финтеха и расширение цифрового банкинга еще больше укрепляют спрос на облачные хранилища в этом сегменте.

- На долю телекоммуникационного сегмента пришлось около 18,6%, чему способствовало быстрое развертывание 5G и растущие потребности в управлении трафиком данных между операторами сетевой инфраструктуры. Телекоммуникационные компании все чаще используют облачное хранилище для управления данными абонентов, сетевой аналитики и оптимизации доставки контента. Расширение услуг с поддержкой 5G значительно повышает требования к хранению данных среди операторов связи Азиатско-Тихоокеанского региона.

- Сегмент программного обеспечения занимал доминирующую долю рынка в размере около 70,2% в 2025 году, что обусловлено высоким спросом на облачные платформы хранения данных, решения для управления данными и инструменты оптимизации хранения с поддержкой ИИ на предприятиях в Азиатско-Тихоокеанском регионе. Программные решения все чаще интегрируются с возможностями аналитики, кибербезопасности и автоматизации для повышения производительности и управления данными. Непрерывные инновации в облачных приложениях еще больше укрепляют доминирование программного обеспечения на рынке.

- Сегмент услуг составил около 29,8% в 2025 году и, по прогнозам, будет демонстрировать устойчивый рост, обусловленный растущим спросом на облачные миграционные услуги, управляемые услуги хранения и текущими требованиями к техническому обслуживанию и поддержке в корпоративных облачных экосистемах. Организации все больше полагаются на сторонних поставщиков услуг для беспрепятственной миграции, интеграции и оптимизации облачной инфраструктуры. Растущая сложность многооблачных сред еще больше повышает спрос на профессиональные и управляемые услуги в Азиатско-Тихоокеанском регионе.

Размер рынка и прогноз

- Рыночная стоимость (2025) $ 25,68 млрд.

- Ожидаемая рыночная стоимость (2033): USD 152,52 Миллиард

- Прогноз CAGR (2026–2033): 24,94%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка облачного хранения в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Азиатско-Тихоокеанский ключ облачного храненияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

•Amazon Web Services, Inc.(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Азиатско-Тихоокеанский рынок облачных хранилищ

Тенденция: рост гибридных облачных технологий и распределенных архитектур хранения

Растущий спрос на масштабируемые, гибкие и экономически эффективные решения для управления данными на предприятиях, в государственных учреждениях и на предприятиях цифрового происхождения ускоряет переход от традиционных локальных систем хранения данных к гибридным и многооблачным средам. Обычная централизованная инфраструктура хранения часто сталкивается с ограничениями в масштабируемости, задержке и аварийном восстановлении, побуждая организации внедрять модели распределенного облачного хранилища с улучшенной избыточностью и доступностью.

В современных корпоративных средах компании все чаще интегрируют гибридные облачные системы хранения данных, например, объединяют частные центры обработки данных с публичными облачными платформами для оптимизации распределения рабочей нагрузки, повышения безопасности данных и снижения эксплуатационных расходов при соблюдении региональных правил управления данными. В секторах электронной коммерции и финтеха облачные архитектуры хранения используются для управления крупномасштабными транзакционными данными и аналитикой клиентов в режиме реального времени, повышая операционную эффективность и скорость принятия решений.

Быстрое расширение искусственного интеллекта, устройств IoT и медиаконтента с высоким разрешением также стимулирует генерацию экспоненциальных данных, значительно увеличивая спрос на масштабируемую инфраструктуру облачного хранения, способную обрабатывать неструктурированные и полуструктурированные данные. Кроме того, правительственные инициативы по цифровой трансформации в странах Азиатско-Тихоокеанского региона, таких как Индия, Китай и Сингапур, поддерживают крупномасштабные программы миграции в облако для улучшения предоставления государственных услуг и доступности данных. Растущее внедрение интеграции edge-cloud в 2025 году в телекоммуникационном и производственном секторах позволяет ускорить обработку данных на границе сети, уменьшая задержку до 30-40% в приложениях реального времени в распределенных системах.

Динамика глобального рынка облачного хранения в Азиатско-Тихоокеанском регионе

Драйвер рынка: быстрая цифровая трансформация и экспоненциальный рост данных

Предприятия в Азиатско-Тихоокеанском регионе испытывают быструю цифровизацию, обусловленную облачными стратегиями, растущим проникновением в Интернет и широким распространением приложений с интенсивным использованием данных, таких как ИИ, IoT и аналитика больших данных. Традиционная инфраструктура хранения данных становится недостаточной из-за ограниченной масштабируемости, более высоких затрат на техническое обслуживание и более медленных скоростей доступа к данным, ускоряя переход к облачным экосистемам хранения.

Организации в таких секторах, как банковское дело, розничная торговля, здравоохранение и производство, все чаще внедряют облачные платформы хранения, например, для управления данными транзакций в реальном времени, электронными медицинскими записями и аналитикой цепочки поставок, что позволяет повысить операционную эффективность и принятие решений на основе данных. В таких странах, как Индия и Китай, национальные цифровые программы значительно увеличивают внедрение облаков среди МСП и организаций государственного сектора, улучшая доступность цифровой инфраструктуры.

Быстрое расширение потоковых платформ, использование социальных сетей и приложений на основе искусственного интеллекта также генерирует огромные объемы структурированных и неструктурированных данных, требующих высокомасштабируемых и устойчивых систем хранения. Кроме того, гипермасштабные облачные провайдеры расширяют инвестиции в региональные центры обработки данных в Азиатско-Тихоокеанском регионе, а в 2024-2025 годах в Сингапуре, Японии и Индии произойдет значительное расширение инфраструктуры, что улучшит соблюдение латентности и суверенитета данных для корпоративных пользователей. Реальные развертывания в финансовых учреждениях Юго-Восточной Азии продемонстрировали преимущества облачной миграции, включая снижение затрат на ИТ-инфраструктуру до 25-35% и улучшение возможностей аварийного восстановления.

Ключевые ограничения / проблемы рынка: проблемы безопасности данных и сложность нормативного соответствия

Несмотря на сильный рост внедрения, опасения по поводу безопасности данных, нарушений конфиденциальности и соблюдения нормативных требований продолжают сдерживать расширение облачных решений хранения данных в Азиатско-Тихоокеанском регионе. Организации, занимающиеся конфиденциальными финансовыми, медицинскими и государственными данными, сталкиваются с проблемами, связанными с трансграничной передачей данных, стандартами шифрования и соблюдением развивающихся законов о защите данных.

Предприятия сохраняют осторожность в отношении рисков блокировки поставщиков и потенциальных киберугроз, таких как атаки вымогателей и несанкционированный доступ к данным, которые могут привести к операционным сбоям и финансовым потерям. Кроме того, различные правила локализации данных в таких странах, как Индия, Китай и Австралия, усложняют разработку унифицированных стратегий облачного хранения для многонациональных организаций.

Отраслевые отчеты показывают, что инциденты с кибербезопасностью, нацеленные на облачные среды в Азиатско-Тихоокеанском регионе, значительно увеличились в 2024 году, при этом расходы, связанные с утечкой данных, составили в среднем несколько миллионов долларов США за инцидент для крупных предприятий, что подчеркивает финансовые риски, связанные с неадекватными структурами облачной безопасности.

Ключевые возможности рынка: расширение гибридного облака и оптимизация хранения на основе ИИ

Растущая потребность в гибких, интеллектуальных и оптимизированных по стоимости решениях для управления данными создает широкие возможности для гибридного облачного хранилища и технологий оптимизации хранения на основе искусственного интеллекта в Азиатско-Тихоокеанском регионе. Предприятия все чаще ищут архитектуры, которые сочетают масштабируемость публичного облака с безопасностью частного облака, чтобы сбалансировать производительность, соответствие требованиям и экономическую эффективность.

Компании активно внедряют гибридные облачные системы хранения данных, например, в таких отраслях, как телекоммуникации и здравоохранение, чтобы обеспечить безопасный обмен данными при сохранении контроля над конфиденциальной информацией и обеспечении соблюдения нормативных требований. Кроме того, инструменты управления хранением на основе ИИ используются для автоматической оптимизации размещения данных, снижения затрат на хранение и повышения скорости поиска на основе моделей использования и требований к рабочей нагрузке.

Быстрый рост передовых вычислений, сетей 5G и инициатив «умного города» еще больше повышает спрос на распределенные облачные системы хранения данных, способные обрабатывать данные ближе к источнику. Крупные облачные провайдеры расширили предложения по интегрированному ИИ-хранилищу в 2025 году на рынках Азиатско-Тихоокеанского региона, что позволило прогнозировать масштабирование хранилища и повысить эффективность поиска данных на 20-30% в корпоративных рабочих нагрузках в вычислительных средах высокой плотности.

Азиатско-Тихоокеанский рынок облачного хранения

Рынок сегментирован на основе модели, типа, функциональности, предложения и конечного применения.

• При развертывании

На основе развертывания рынок облачных хранилищ в Азиатско-Тихоокеанском регионе разделен на публичные облачные развертывания, частные облачные развертывания и гибридные облачные развертывания. В сегменте развертывания публичных облаков в 2025 году доля выручки на рынке составила 58,4%, что обусловлено сильным внедрением среди МСП и крупных предприятий из-за более низких затрат на инфраструктуру, высокой масштабируемости и более быстрых возможностей развертывания. Крупные отрасли, такие как электронная коммерция, BFSI и средства массовой информации, в значительной степени полагаются на публичные облачные платформы для доступа к данным в режиме реального времени и эластичного хранения данных. Поставщики публичных облаков в Азиатско-Тихоокеанском регионе также расширяют присутствие региональных центров обработки данных для улучшения задержки и обеспечения соответствия локализации данных на ключевых рынках.

Сегмент гибридного облачного развертывания, по прогнозам, продемонстрирует самый быстрый рост на 27,6% с 2026 по 2033 год, что обусловлено растущим спросом на безопасность данных, соблюдение нормативных требований и гибкое управление рабочей нагрузкой на предприятиях, работающих в нескольких юрисдикциях. Организации все чаще используют гибридные модели, чтобы сбалансировать экономическую эффективность с требованиями суверенитета данных, особенно в регулируемых отраслях, таких как банковское дело и здравоохранение. Растущая интеграция граничных вычислений с гибридными облачными архитектурами еще больше расширяет возможности обработки данных в режиме реального времени в распределенных корпоративных средах. Растущее внимание предприятий к аварийному восстановлению и планированию непрерывности бизнеса также ускоряет внедрение гибридных облаков в Азиатско-Тихоокеанском регионе.

• По размеру организации

Исходя из размера организации, рынок сегментирован на крупные предприятия и малые предприятия. Сегмент крупного предпринимательства занимал доминирующую долю на рынке в размере около 65,7% в 2025 году, что обусловлено потребностями в хранении больших объемов данных, передовыми инициативами цифровой трансформации и широким внедрением многооблачных архитектур на глобальных предприятиях, работающих в Азиатско-Тихоокеанском регионе. Эти организации генерируют и обрабатывают массивные наборы данных из клиентских транзакций, аналитических платформ и корпоративных приложений. Крупные предприятия также являются ведущими разработчиками решений для оптимизации хранения данных на основе ИИ и автоматизированного управления жизненным циклом данных.

Сегмент малых предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 26,9% с 2026 по 2033 год, что обусловлено повышением доступности облачных решений, ростом внедрения SaaS и программами цифровизации под руководством правительства, поддерживающими миграцию облаков МСП в странах с развивающейся экономикой, таких как Индия, Вьетнам и Индонезия. Малые предприятия быстро переходят на модели облачного хранения на основе подписки, чтобы сократить первоначальные инвестиции в инфраструктуру. Расширение цифровых платежных систем и онлайн-платформ для бизнеса еще больше ускоряет проникновение облачных хранилищ среди МСП.

• Конечный пользователь

На основе конечного пользователя рынок сегментирован на банковское дело, финансовые услуги и страхование, телекоммуникации, потребительские товары и розничную торговлю, средства массовой информации и развлечения, здравоохранение и наука о жизни, правительство и другие. Сегмент банковского дела, финансовых услуг и страхования занимал самую большую долю рынка (около 24,1%) в 2025 году, что обусловлено высоким спросом на безопасное хранение данных, обработку транзакций в режиме реального времени и требования нормативного соответствия в экосистемах цифрового банкинга в Азиатско-Тихоокеанском регионе. Учреждения BFSI все чаще используют облачное хранилище для обнаружения мошенничества, анализа рисков и управления данными клиентов. Растущее внедрение финтеха и расширение цифрового банкинга еще больше укрепляют спрос на облачные хранилища в этом сегменте.

На долю телекоммуникационного сегмента пришлось около 18,6%, чему способствовало быстрое развертывание 5G и растущие потребности в управлении трафиком данных между операторами сетевой инфраструктуры. Телекоммуникационные компании все чаще используют облачное хранилище для управления данными абонентов, сетевой аналитики и оптимизации доставки контента. Расширение услуг с поддержкой 5G значительно повышает требования к хранению данных среди операторов связи Азиатско-Тихоокеанского региона.

• по компонентам

На основе компонента рынок сегментирован на Программное обеспечение и Услуги. Сегмент программного обеспечения занимал доминирующую долю рынка в размере около 70,2% в 2025 году, что обусловлено высоким спросом на облачные платформы хранения данных, решения для управления данными и инструменты оптимизации хранения с поддержкой ИИ на предприятиях в Азиатско-Тихоокеанском регионе. Программные решения все чаще интегрируются с возможностями аналитики, кибербезопасности и автоматизации для повышения производительности и управления данными. Непрерывные инновации в облачных приложениях еще больше укрепляют доминирование программного обеспечения на рынке.

Сегмент услуг составил около 29,8% в 2025 году и, по прогнозам, будет демонстрировать устойчивый рост, обусловленный растущим спросом на облачные миграционные услуги, управляемые услуги хранения и текущими требованиями к техническому обслуживанию и поддержке в корпоративных облачных экосистемах. Организации все больше полагаются на сторонних поставщиков услуг для беспрепятственной миграции, интеграции и оптимизации облачной инфраструктуры. Растущая сложность многооблачных сред еще больше повышает спрос на профессиональные и управляемые услуги в Азиатско-Тихоокеанском регионе.

Региональный анализ рынка облачного хранения в Азиатско-Тихоокеанском регионе

Китайский рынок облачных хранилищ

Китай доминировал на рынке облачных хранилищ с самой большой долей доходов примерно 32,7% в 2025 году, что обусловлено быстрой цифровизацией, массовым генерированием данных и сильным расширением облачной инфраструктуры, поддерживаемым правительством. Лидерство страны в области электронной коммерции, финтеха и инициатив «умного города» значительно увеличивает спрос на масштабируемые облачные решения для хранения данных. Крупные отечественные облачные провайдеры активно расширяют возможности центров обработки данных для поддержки растущих рабочих нагрузок предприятий и потребителей. Кроме того, значительные инвестиции в ИИ, сети 5G и промышленные интернет-платформы еще больше ускоряют внедрение облачных хранилищ как в государственном, так и в частном секторах.

Японский рынок облачных хранилищ

Япония является самым быстрорастущим регионом на рынке облачных хранилищ, прогнозируется, что CAGR составит 26,8% с 2026 по 2033 год, что обусловлено растущим внедрением гибридных облачных моделей, ростом цифровой трансформации предприятий и высоким спросом на безопасные решения для управления данными. Передовые производственные и автомобильные сектора страны быстро интегрируют облачное хранилище для поддержки подключения к IoT, интеллектуальных производственных операций и прогнозной аналитики. Растущие инвестиции в облачную инфраструктуру, совместимую с суверенитетом данных, и партнерские отношения с глобальными гипермасштабными провайдерами еще больше способствуют расширению рынка. Кроме того, растущее внедрение корпоративных приложений на основе ИИ и устойчивых к стихийным бедствиям облачных архитектур значительно повышает спрос на цифровую экосистему Японии.

Доля рынка облачного хранения в Азиатско-Тихоокеанском регионе

Индустрия облачного хранения в Азиатско-Тихоокеанском регионе в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

Amazon Web Services, Inc. (США)

• Apple Inc. (США)

• IBM (США)

Корпорация Microsoft (США)

• Oracle (США)

Salesforce (США)

VMware, Inc. (США)

ТЕХНОЛОГИЯ РАКСПЕССА (США)

HP Development Company, L.P. (США)

• Google LLC (США)

• Фуджитсу (Япония)

Dell Inc. (США)

Cisco Systems, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.