Asia Pacific Computed Tomography Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.44 Billion

USD

5.56 Billion

2025

2033

USD

3.44 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.44 Billion | |

| USD 5.56 Billion | |

| % | |

|

Сегментация рынка компьютерной томографии в Азиатско-Тихоокеанском регионе по типу продукции (КТ-сканеры с малым количеством срезов (64 срезов)), типу применения (кардиологические приложения, онкология, нейроваскулярные приложения, исследования брюшной полости и таза, легочная ангиография, исследования позвоночника и опорно-двигательного аппарата), конечным пользователям (диагностические центры, клиники, больницы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

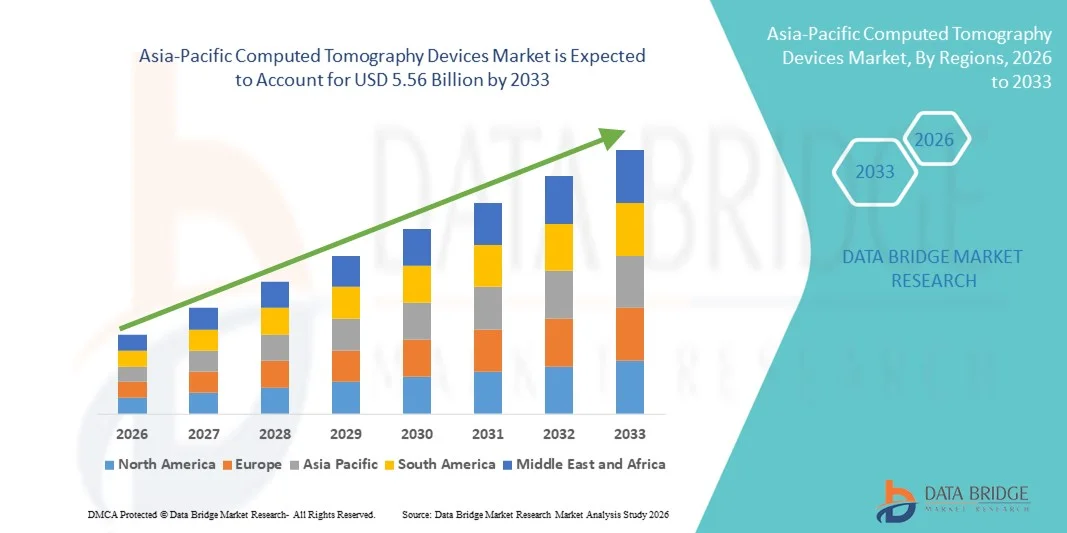

- Объем рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 3,44 млрд долларов США и, как ожидается, достигнет 5,56 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа хронических заболеваний, растущим спросом на раннюю и точную диагностическую визуализацию, а также непрерывным технологическим прогрессом в области многослойных и интегрированных с искусственным интеллектом компьютерных томографических систем в регионе.

- Кроме того, расширение инфраструктуры здравоохранения, рост инвестиций в государственные и частные больницы, а также поддержка со стороны правительства в целях повышения диагностических возможностей превращают компьютерную томографию в важнейший компонент современной медицинской визуализации. Эти факторы в совокупности ускоряют внедрение систем КТ, что значительно стимулирует рост отрасли.

Анализ рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

- Компьютерная томография (КТ), обеспечивающая получение изображений высокого разрешения для точной и быстрой диагностики, становится все более важной в больницах и диагностических центрах Азиатско-Тихоокеанского региона благодаря своим расширенным возможностям визуализации, более высокой скорости сканирования и интеграции с диагностическим программным обеспечением на основе искусственного интеллекта.

- Растущий спрос на компьютерные томографы обусловлен прежде всего увеличением заболеваемости сердечно-сосудистыми заболеваниями, раком и неврологическими расстройствами , а также расширением инфраструктуры здравоохранения и ростом инвестиций в передовые диагностические технологии в странах с развивающейся экономикой.

- Китай доминировал на рынке компьютерной томографии в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,6% в 2025 году. Этому способствовали масштабные программы расширения больниц, активные государственные реформы в сфере здравоохранения и растущая установка высокотехнологичных КТ-систем в городах первого и второго уровня.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке компьютерной томографии в Азиатско-Тихоокеанском регионе благодаря увеличению расходов на здравоохранение, расширению частных диагностических сетей и росту спроса на раннюю и профилактическую диагностику заболеваний.

- Сегмент высокосрезовых компьютерных томографов (>64 срезов) доминировал на рынке компьютерной томографии Азиатско-Тихоокеанского региона, занимая 46,8% рынка в 2025 году, благодаря превосходной четкости изображения, более быстрому времени получения данных и широкому применению в кардиологии, онкологии и нейроваскулярных процедурах в больницах третьего уровня.

Обзор отчета и сегментация рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

Интегрированная с ИИ технология высокоточной визуализации и автоматизации рабочих процессов

- Значительной и быстро набирающей обороты тенденцией на рынке компьютерной томографии в Азиатско-Тихоокеанском регионе является быстрая интеграция искусственного интеллекта (ИИ) с высокоточными КТ-системами для повышения точности диагностики, автоматизации рабочих процессов и сокращения времени сканирования в крупных больницах и диагностических центрах.

- Например, ведущие производители, такие как GE HealthCare и Siemens Healthineers, внедряют алгоритмы реконструкции на основе искусственного интеллекта и программное обеспечение для оптимизации дозы в передовые платформы КТ для повышения четкости изображений при минимизации радиационного облучения. Аналогичным образом, Canon Medical Systems Corporation фокусируется на технологиях реконструкции с использованием глубокого обучения для повышения качества изображений при низких дозах облучения.

- Интеграция ИИ в компьютерные томографы обеспечивает автоматическое обнаружение поражений, интеллектуальную сортировку рабочих процессов и расширенный анализ изображений сердечно-сосудистой и нейрососудистой систем, повышая точность диагностики и эффективность работы. Кроме того, технологии автоматической модуляции дозы помогают оптимизировать уровни радиации в зависимости от размера пациента и клинических показаний, обеспечивая более безопасные процедуры визуализации.

- Бесшовная интеграция систем компьютерной томографии с больничными информационными системами (БИС), радиологическими информационными системами (РИС) и системами архивирования и передачи изображений (PACS) обеспечивает централизованное управление данными и ускорение процессов составления отчетов в медицинских сетях региона.

- Тенденция к созданию более интеллектуальных, быстрых и низкодозовых систем визуализации меняет клинические ожидания в отношении точности диагностической визуализации и пропускной способности медицинских учреждений. Вследствие этого такие компании, как United Imaging Healthcare, расширяют портфель компьютерных томографов с поддержкой искусственного интеллекта, предназначенных для крупных многопрофильных больниц и городских медицинских учреждений.

- Спрос на компьютерные томографы с поддержкой искусственного интеллекта и высокой частотой срезов быстро растет как в государственном, так и в частном секторах здравоохранения, поскольку поставщики медицинских услуг все чаще отдают приоритет точной диагностике, оптимизации рабочих процессов и повышению стандартов безопасности пациентов.

- Интеграция облачных решений для обмена изображениями и телерадиологии еще больше укрепляет региональное сотрудничество между радиологами, позволяя быстрее получать второе мнение и улучшать процесс принятия клинических решений в географически рассредоточенных медицинских учреждениях.

Динамика рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

Водитель

Рост бремени хронических заболеваний и расширение инфраструктуры здравоохранения

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и неврологические расстройства, в сочетании с расширением инвестиций в инфраструктуру здравоохранения в странах Азиатско-Тихоокеанского региона, является существенным фактором, обуславливающим повышенный спрос на компьютерные томографы.

- Например, в марте 2025 года компания Philips Healthcare объявила о расширении своего портфеля передовых устройств компьютерной томографии на развивающихся рынках Азии с целью укрепления диагностических возможностей в больницах второго и третьего уровня. Ожидается, что подобные стратегические расширения со стороны ключевых игроков будут способствовать росту рынка устройств компьютерной томографии в прогнозируемый период.

- Поскольку правительства уделяют приоритетное внимание ранней диагностике заболеваний и обеспечению всеобщего доступа к здравоохранению, системы компьютерной томографии предлагают быстрые и точные решения для получения изображений, необходимые для оказания помощи при травмах, определения стадии онкологических заболеваний и оценки сердечно-сосудистого риска.

- Кроме того, растущее число многопрофильных больниц и независимых диагностических центров в Китае, Индии и Юго-Восточной Азии приводит к увеличению закупок компьютерных томографов со средним и высоким числом срезов для удовлетворения растущего потока пациентов.

- Спрос на передовые методы компьютерной томографии в отделениях неотложной помощи, программах скрининга рака и интервенционной радиологии ускоряет принятие решений о закупках, а государственно-частное партнерство и благоприятные механизмы возмещения затрат еще больше способствуют их внедрению.

- Увеличение охвата медицинским страхованием в развивающихся странах Азиатско-Тихоокеанского региона повышает доступность для пациентов современных методов визуализации, что, в свою очередь, увеличивает объемы компьютерной томографии.

- Инициативы правительства по модернизации государственных больниц и расширению диагностической инфраструктуры в сельских и полугородских районах еще больше укрепляют долгосрочные перспективы роста рынка.

Сдержанность/Вызов

Высокие капиталовложения и опасения по поводу радиационного облучения

- Высокие капиталовложения, необходимые для приобретения, установки и обслуживания современных систем компьютерной томографии, представляют собой серьезную проблему для их более широкого внедрения, особенно в малых и средних медицинских учреждениях развивающихся стран Азиатско-Тихоокеанского региона.

- Например, бюджетные ограничения в сельских больницах часто препятствуют закупке компьютерных томографов с большим количеством срезов, что вынуждает учреждения использовать системы с меньшим количеством срезов или модернизированные системы, тем самым замедляя модернизацию диагностической инфраструктуры.

- Кроме того, опасения по поводу кумулятивного облучения от повторных компьютерных томографий вызывают нерешительность у пациентов и регулирующих органов, особенно в отношении педиатрических и профилактических скрининговых исследований.

- Для решения этих проблем необходимы постоянные инновации в технологиях низкодозовой визуализации, гибкие модели финансирования и государственные программы поддержки модернизации оборудования.

- Несмотря на то, что технологические достижения постепенно снижают дозу облучения и повышают доступность медицинских услуг за счет локализованного производства, значительные первоначальные инвестиции и требования к соблюдению нормативных требований остаются ключевыми препятствиями для широкого распространения систем компьютерной томографии в регионе.

- Нехватка квалифицированных рентгенологов и обученных специалистов по визуализационной диагностике на некоторых развивающихся рынках может ограничивать оптимальное использование современных компьютерных томографов и задерживать сроки предоставления диагностических заключений.

- Длительные процессы получения разрешений от регулирующих органов и различные стандарты соответствия в странах Азиатско-Тихоокеанского региона могут замедлить запуск продукции и увеличить операционную сложность для глобальных производителей.

Обзор рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, типу применения и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок компьютерной томографии в Азиатско-Тихоокеанском регионе сегментирован на КТ-сканеры с малым количеством срезов (<64 срезов), КТ-сканеры со средним количеством срезов (64 среза) и КТ-сканеры с большим количеством срезов (>64 срезов). Сегмент КТ-сканеров с большим количеством срезов (>64 срезов) доминировал на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, благодаря превосходному разрешению изображения, более быстрому времени сканирования и расширенным возможностям визуализации сердца и нейрососудистой системы. Эти системы широко используются в больницах третичного уровня и крупных диагностических центрах, где сложные случаи требуют детальной анатомической визуализации. КТ-сканеры с большим количеством срезов особенно предпочтительны для сердечно-сосудистых исследований, стадирования онкологических заболеваний и визуализации травм благодаря их способности получать высококачественные изображения за более короткое время. Растущая распространенность хронических заболеваний и растущий спрос на точную диагностику в Китае, Японии и Южной Корее еще больше поддерживают доминирование этого сегмента. Кроме того, интеграция с технологиями реконструкции на основе искусственного интеллекта и оптимизации дозы повышает клиническую эффективность и безопасность пациентов.

Ожидается, что сегмент компьютерных томографов со средним количеством срезов (64 среза) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их экономичность и сбалансированная производительность, подходящая для средних больниц и диагностических центров. Эти системы обеспечивают адекватное качество изображения для рутинных исследований сердечно-сосудистой, брюшной и опорно-двигательной систем, при этом требуя относительно меньших капитальных затрат по сравнению с системами с большим количеством срезов. Расширение инфраструктуры здравоохранения в развивающихся странах, таких как Индия и страны Юго-Восточной Азии, ускоряет закупку 64-срезовых компьютерных томографов. Государственные инициативы по модернизации районных больниц и улучшению доступа к диагностике дополнительно способствуют их внедрению. Кроме того, компьютеры со средним количеством срезов обеспечивают оптимальное сочетание доступности и производительности, что делает их привлекательными для расширяющихся частных диагностических сетей.

- По типу приложения

В зависимости от типа применения рынок устройств компьютерной томографии в Азиатско-Тихоокеанском регионе сегментирован на следующие области: сердечно-сосудистые заболевания, онкология, нейроваскулярные заболевания, заболевания брюшной полости и таза, легочная ангиография, заболевания позвоночника и заболевания опорно-двигательного аппарата. В 2025 году сегмент онкологии доминировал на рынке, занимая наибольшую долю выручки, что обусловлено ростом заболеваемости раком в странах Азиатско-Тихоокеанского региона и возрастающей важностью раннего выявления и стадирования опухолей. КТ-изображения играют решающую роль в определении размера, локализации и метастазов опухолей, что делает их незаменимыми в онкологической диагностике и планировании лечения. Развитие государственных программ скрининга рака и расширение сети онкологических центров дополнительно стимулируют рост сегмента. Высокосрезовые КТ-системы широко используются для точной и быстрой оценки рака. Кроме того, улучшенные системы возмещения расходов на развитых рынках, таких как Япония и Австралия, способствуют увеличению объемов исследований.

Ожидается, что сегмент сердечно-сосудистых приложений продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущей распространенностью сердечных заболеваний и спросом на неинвазивные методы коронарной визуализации. КТ-ангиография все чаще используется для быстрой оценки состояния сердца благодаря своей скорости и высокой диагностической точности. Рост факторов риска, связанных с образом жизни, и старение населения в Китае и Индии способствуют увеличению спроса на методы кардиологической визуализации. Технологические достижения, позволяющие проводить низкодозовую кардиосканирование и более быструю реконструкцию изображений, еще больше ускоряют внедрение этих методов. Расширение сети специализированных кардиологических центров в регионе также укрепляет перспективы роста сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, рынок устройств компьютерной томографии в Азиатско-Тихоокеанском регионе сегментируется на диагностические центры, клиники, больницы и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом благодаря большому притоку пациентов, наличию современной инфраструктуры визуализации и возможности инвестировать в высокоточные КТ-системы. Крупные государственные и частные больницы проводят широкий спектр диагностических процедур, включая травматологию, онкологию и сердечно-сосудистые исследования. Государственное финансирование программ модернизации больниц в таких странах, как Китай и Южная Корея, дополнительно поддерживает обновление оборудования. Больницы также получают выгоду от интегрированных ИТ-систем, которые оптимизируют рабочие процессы визуализации и составления отчетов. Кроме того, наличие квалифицированных радиологов и многопрофильных команд повышает показатели использования КТ.

Прогнозируется, что сегмент диагностических центров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют быстрое расширение частных сетей диагностических центров и растущая популярность амбулаторных диагностических услуг. Диагностические центры часто предоставляют более экономичные и быстрые услуги визуализации по сравнению с больницами, привлекая растущую базу пациентов. Рост урбанизации и повышение осведомленности о здоровье способствуют увеличению объемов диагностической визуализации в крупных городах и городах второго уровня. Многие центры инвестируют в компьютерные томографы со средним разрешением, чтобы найти баланс между доступностью и производительностью. Кроме того, партнерские отношения с больницами и страховыми компаниями укрепляют их роль в региональной диагностической экосистеме.

Региональный анализ рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке компьютерной томографии в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,6% в 2025 году. Этому способствовали масштабные программы расширения больниц, активные государственные реформы в сфере здравоохранения и растущая установка высокотехнологичных КТ-систем в городах первого и второго уровня.

- Медицинские учреждения региона уделяют первостепенное внимание ранней и точной диагностике заболеваний, передовым возможностям визуализации и интеграции программного обеспечения для реконструкции изображений на основе искусственного интеллекта для улучшения клинических результатов и повышения операционной эффективности.

- Широкое внедрение этих устройств дополнительно поддерживается ростом распространенности хронических заболеваний, расширением сетей государственных и частных больниц, улучшением системы возмещения затрат и растущим вниманием к прецизионной диагностике, что делает компьютерные томографы важнейшим компонентом современной системы здравоохранения в регионе.

Анализ рынка компьютерных томографов в Китае

В 2025 году китайский рынок компьютерной томографии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая модернизация инфраструктуры здравоохранения и значительные государственные инвестиции в передовые технологии диагностической визуализации. Больницы все чаще отдают приоритет системам КТ с большим количеством срезов для улучшения раннего выявления рака, сердечно-сосудистых и неврологических заболеваний. Растущее расширение сети специализированных больниц и реформы здравоохранения, направленные на повышение диагностических возможностей, еще больше стимулируют развитие отрасли КТ. Кроме того, все более широкое внедрение технологий реконструкции изображений на основе искусственного интеллекта и оптимизации дозы облучения вносит значительный вклад в расширение рынка.

Анализ рынка компьютерных томографов в Японии

Прогнозируется, что рынок компьютерной томографии в Японии будет расти значительными темпами на протяжении всего прогнозируемого периода, в основном за счет стареющего населения и высокого спроса на раннюю диагностику заболеваний. Развитая инфраструктура здравоохранения страны и высокий уровень распространения диагностической визуализации способствуют постоянному обновлению оборудования. Японские медицинские учреждения делают упор на точную диагностику и низкодозовые технологии визуализации для повышения безопасности пациентов. Интеграция систем КТ с поддержкой искусственного интеллекта и непрерывные технологические инновации еще больше укрепляют рост рынка в больницах и специализированных клиниках.

Анализ рынка аппаратов компьютерной томографии в Индии

Ожидается, что рынок компьютерной томографии в Индии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют быстрое расширение частных больниц и диагностических сетей. Рост расходов на здравоохранение, увеличение бремени хронических заболеваний и развитие медицинского туризма стимулируют инвестиции в передовые системы визуализации. Государственные инициативы по модернизации районных больниц и улучшению доступа к диагностике в сельской местности дополнительно стимулируют спрос. Растущее внедрение среднесрезовых КТ-сканеров благодаря их доступности и оптимальному соотношению производительности, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка аппаратов компьютерной томографии в Южной Корее

Ожидается, что рынок компьютерной томографии в Южной Корее будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитые технологические возможности и высокие стандарты здравоохранения. Хорошо развитая больничная инфраструктура страны и акцент на инновациях способствуют внедрению передовых высокоточных КТ-систем. Ориентация Южной Кореи на прецизионную медицину и программы раннего скрининга увеличивает объемы КТ-сканирования. Интеграция цифровых медицинских платформ и аналитики изображений на основе искусственного интеллекта дополнительно поддерживает устойчивый рост рынка.

Доля рынка устройств компьютерной томографии в Азиатско-Тихоокеанском регионе

Лидерами отрасли компьютерной томографии в Азиатско-Тихоокеанском регионе являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания General Electric (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Корпорация FUJIFILM Holdings (Япония)

- United Imaging Healthcare Co., Ltd. (Китай)

- Компания Neusoft Medical Systems Co., Ltd. (Китай)

- Hitachi, Ltd. (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Minray Medical International Limited (Китай)

- Carestream Health, Inc. (США)

- Корпорация Shimadzu (Япония)

- Allengers Medical Systems Limited (Индия)

- NeuroLogica Corp. (США)

- Shenzhen Anke High Tech Co., Ltd. (Китай)

- Analogic Corporation (США)

- Carestream Health Asia Pacific (США)

- Planmeca Oy (Финляндия)

- Allengers OEM Private Limited (Индия)

- Apollo Radiance Technologies (Индия)

Какие последние тенденции наблюдаются на рынке компьютерной томографии в Азиатско-Тихоокеанском регионе?

- В апреле 2025 года в сингапурской больнице Сенгканг был запущен компьютерный томограф Siemens Healthineers с подсчетом фотонов (NAEOTOM Alpha), обеспечивающий детализацию изображения с разрешением менее миллиметра при более низком уровне радиационного облучения по сравнению с традиционными системами КТ, что повышает точность диагностики в таких клинических областях, как кардиология, онкология и нейроваскулярная визуализация.

- В январе 2025 года компания Royal Philips представила систему КТ 5300 с поддержкой искусственного интеллекта на 23-м Азиатско-Океанском конгрессе радиологии (AOCR) 2025 в Ченнаи. Система включает в себя передовые инструменты ИИ для диагностики, интервенционных процедур и скрининга, призванные повысить эффективность рабочих процессов и достоверность изображений в медицинских учреждениях Азиатско-Тихоокеанского региона.

- В декабре 2024 года компания Philips представила на конференции RSNA 2024 систему КТ 5300 с поддержкой искусственного интеллекта, в которой реализована интеллектуальная система КТ Smart Workflow с инструментами на основе ИИ, значительно снижающими дозу облучения и время позиционирования пациента в условиях клинической визуализации. Это устройство позиционируется как решение для КТ следующего поколения.

- В сентябре 2024 года компания Philips Korea представила на южнокорейском рынке компьютерный томограф CT 5300 с поддержкой искусственного интеллекта, разработанный для повышения производительности врачей-радиологов и оптимизации диагностических процессов за счет интеграции искусственного интеллекта и расширенных функций визуализации.

- В мае 2021 года компания Siemens Healthineers представила высокоразрешающий компьютерный томограф Somatom X.ceed — новую систему, разработанную для точной диагностики и быстрого сканирования в сложных клинических условиях, что ознаменовало начало инновационного развития многослойных КТ-технологий в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.