Asia Pacific Corneal Transplant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

76.39 Million

USD

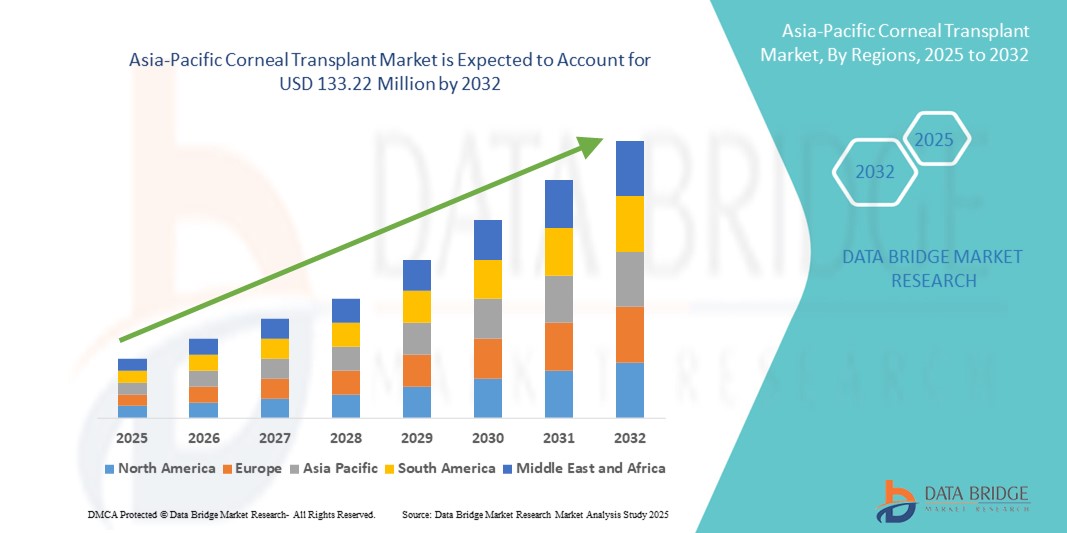

133.22 Million

2024

2032

USD

76.39 Million

USD

133.22 Million

2024

2032

| 2025 –2032 | |

| USD 76.39 Million | |

| USD 133.22 Million | |

| % | |

|

Сегментация рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе по типу процедуры (эндотелиальная кератопластика, сквозная кератопластика, передняя ламеллярная кератопластика (ALK), трансплантация лимбальных стволовых клеток роговицы, трансплантация искусственной роговицы и другие), типу (человеческая роговица и синтетическая), типу донора (аутотрансплантат и аллотрансплантат), типу трансплантата (частичные трансплантаты (ламеллярные) и полнослойные трансплантаты (сквозные)), типу хирургии (традиционная хирургия и лазерная хирургия), показаниям (эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры повторной трансплантации, рубцевание роговицы, язвы роговицы и другие), полу (женскому и мужскому), возрастной группе (гериатрической, взрослой и детской), конечному пользователю (больницам, глазным клиникам, Амбулаторные хирургические центры, академические и научно-исследовательские институты и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

- Объем рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 76,39 млн долларов США, а к 2032 году , как ожидается, он достигнет 133,22 млн долларов США при среднегодовом темпе роста 7,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью роговичной слепоты, увеличением числа глазных банков и улучшением методов хранения и трансплантации роговицы в регионе.

- Кроме того, растущая осведомленность о здоровье глаз, правительственные инициативы по поддержке восстановления зрения и расширяющаяся доступность современного офтальмологического оборудования в странах с развивающейся экономикой обуславливают спрос на процедуры трансплантации роговицы.

Анализ рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

- Трансплантация роговицы — хирургическая процедура по замене поврежденной или больной ткани роговицы — становится все более важной для восстановления зрения в Азиатско-Тихоокеанском регионе благодаря достижениям в таких методах, как эндотелиальная и проникающая кератопластика.

- Растущий спрос на трансплантацию роговицы обусловлен, прежде всего, растущей распространенностью слепоты, связанной с поражением роговицы, увеличением числа травм и инфекций глаз, а также улучшением доступа к офтальмологической помощи в развивающихся странах.

- Китай доминировал на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено высоким уровнем заболеваемости роговицы, расширением инфраструктуры здравоохранения и мощной государственной поддержкой программ донорства органов и восстановления зрения.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря повышению осведомленности о донорстве роговицы, увеличению числа глазных банков и более широкому внедрению передовых хирургических методов как в государственных, так и в частных офтальмологических центрах.

- Сегмент сквозной кератопластики доминировал на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе с долей рынка 49,2% в 2024 году, что объясняется его широкой клинической применимостью при повреждениях роговицы на всю толщину и хорошо зарекомендовавшими себя хирургическими результатами.

Область применения отчета и сегментация рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

«Рост технологических достижений и доступности тканей»

- Значительной и набирающей обороты тенденцией на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе является растущее внедрение передовых хирургических методов, таких как эндотелиальная кератопластика с использованием десцеметовой мембраны (DMEK) и автоматизированная эндотелиальная кератопластика с удалением десцеметовой мембраны (DSAEK), которые обеспечивают более быстрое восстановление и лучшие результаты в плане зрения по сравнению с традиционными процедурами.

- Например, офтальмологические центры в Индии и Китае все чаще переходят на процедуры эндотелиальной кератопластики, особенно для пациентов с эндотелиальной дисфункцией, из-за более низких показателей отторжения и более быстрого заживления.

- Более того, использование фемтосекундных лазеров в хирургии роговицы повысило точность подготовки и размещения трансплантатов, что повышает вероятность успешного проведения трансплантации и снижает количество осложнений. Такие страны, как Япония и Южная Корея, лидируют во внедрении этих передовых технологий в офтальмологическую хирургию.

- Создание и расширение структурированных сетей глазных банков в таких странах, как Индия, Австралия и Сингапур, привело к повышению доступности качественных донорских тканей. Например, Ассоциация глазных банков Индии запустила информационные кампании и программы распределения тканей для удовлетворения растущих потребностей в трансплантации.

- Государственно-частное партнерство, международное сотрудничество и региональный медицинский туризм в области офтальмологических операций еще больше способствуют доступности и доступности услуг, особенно в странах Юго-Восточной Азии.

- Эти постоянные усовершенствования хирургических методов, интеграции технологий и доступности тканей повышают стандарт лечения и способствуют значительному росту числа процедур по пересадке роговицы во всем регионе.

Динамика рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

Водитель

«Растущий уровень заболеваемости слепотой по роговице и государственные инициативы в области здоровья глаз»

- Рост заболеваемости роговичной слепотой и другими дегенеративными заболеваниями глаз в Азиатско-Тихоокеанском регионе является основной причиной растущего спроса на трансплантацию роговицы в регионе.

- Например, только в Индии насчитывается более 1,2 миллиона человек с роговичной слепотой, и, по оценкам, ежегодно регистрируется 25 000–30 000 новых случаев, что обусловливает острую потребность в эффективных методах лечения.

- Несколько стран региона, включая Китай и Индонезию, инициировали общенациональные программы по охране здоровья глаз и кампании по повышению осведомленности о донорстве роговицы для решения растущей проблемы нарушений зрения.

- Достижения в области хирургических технологий, расширение возможностей обучения офтальмологов и поддерживаемое государством развитие инфраструктуры, такое как создание большего количества центров трансплантации и улучшение охвата сельской местности, дополнительно стимулируют рост рынка.

- Рост медицинского туризма в целях офтальмологической помощи, особенно в Таиланде и Индии, в сочетании с расширением страхового покрытия процедур, связанных со зрением, также приводит к увеличению числа операций, проводимых за рубежом.

- Эти факторы в совокупности повышают доступность, осведомленность и клиническую успешность операций по пересадке роговицы в Азиатско-Тихоокеанском регионе.

Сдержанность/Вызов

«Дефицит донорских тканей и пробел в доступности процедур»

- Постоянная проблема на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе — недостаточная доступность высококачественной донорской роговичной ткани, особенно в сельских и слаборазвитых регионах.

- Например, несмотря на растущие кампании по повышению осведомленности в Индии, спрос на донорские роговицы продолжает значительно превышать предложение, что приводит к длительному времени ожидания и ограниченному доступу в городах с низким уровнем дохода.

- Многие страны региона сталкиваются с инфраструктурными и логистическими препятствиями при эффективном сборе, сохранении и распределении донорских тканей, что ограничивает доступность услуг по трансплантации.

- Кроме того, хотя передовые хирургические методы набирают популярность, доступ к ним в менее урбанизированных районах остается ограниченным из-за нехватки квалифицированных хирургов-офтальмологов и отсутствия современного офтальмологического оборудования.

- Культурные сомнения относительно донорства глаз и отсутствие последовательной политики в отношении закупок тканей и регулирования трансплантации в некоторых странах еще больше затрудняют расширение рынка.

- Устранение этих пробелов посредством расширения сетей офтальмологических банков, кампаний по информированию общественности и инвестиций в мобильные офтальмологические пункты будет иметь решающее значение для обеспечения справедливого и устойчивого роста числа процедур по пересадке роговицы в Азиатско-Тихоокеанском регионе.

Объем рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу процедуры, типу донора, типу трансплантата, типу хирургического вмешательства, показаниям, полу, возрастной группе и конечному пользователю.

- По типу процедуры

По типу процедуры рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется на эндотелиальную кератопластику, сквозную кератопластику, переднюю пластинчатую кератопластику (ALK), трансплантацию лимбальных стволовых клеток роговицы, трансплантацию искусственной роговицы и другие. Сегмент сквозной кератопластики доминировал на рынке с наибольшей долей выручки в 49,2% в 2024 году, что обусловлено его давним применением для лечения заболеваний роговицы на всю толщину. Универсальность метода в лечении таких заболеваний, как кератоконус , рубцевание роговицы и буллезная кератопатия, способствует его широкому внедрению в больницы и клиники таких стран, как Китай и Индия.

Ожидается, что сегмент эндотелиальной кератопластики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на менее инвазивные процедуры, более быстрое восстановление и снижение послеоперационных осложнений. Такие методы, как DSAEK и DMEK, набирают популярность в развитых системах здравоохранения, таких как Япония и Южная Корея.

- По типу

По типу трансплантации роговицы рынок Азиатско-Тихоокеанского региона сегментирован на человеческую роговицу и синтетическую. Сегмент человеческой роговицы занимал наибольшую долю рынка в 2024 году, главным образом благодаря росту числа доноров роговицы и расширению сети глазных банков, особенно в Индии и Австралии. Государственные инициативы и кампании по информированию общественности сыграли ключевую роль в стимулировании донорства тканей.

Ожидается, что в течение прогнозируемого периода сегмент синтетических тканей будет демонстрировать самые быстрые темпы среднегодового роста, чему будут способствовать достижения в области биоинженерных роговиц и их растущее применение у пациентов, которым не подходит трансплантация человеческих тканей.

- По типу донора

В зависимости от типа донора рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется на аутотрансплантацию и аллотрансплантацию. В 2024 году сегмент аллотрансплантации доминировал на рынке благодаря высокой доступности донорских тканей через организованные глазные банки и международные программы донорства. Аллотрансплантация является стандартной практикой при трансплантации роговицы в большинстве стран Азиатско-Тихоокеанского региона.

Ожидается, что сегмент аутотрансплантатов продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что обусловлено его применимостью, в основном при процедурах трансплантации лимбальных стволовых клеток или в случаях, когда иммунная совместимость является серьезной проблемой.

- По типу прививки

В зависимости от типа трансплантата рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется на сегменты частичной (ламеллярной) и полной (проникающей) трансплантатов. Сегмент полной (проникающей) трансплантатов обеспечил наибольшую долю выручки в 2024 году, что объясняется его широким применением при тяжёлых и сложных заболеваниях роговицы, требующих полной замены тканей.

Ожидается, что сегмент частичной (ламеллярной) трансплантации будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря улучшению результатов лечения, более быстрому заживлению и снижению риска отторжения. Внедрение методов ламеллярной трансплантации неуклонно растёт в специализированных офтальмологических клиниках Сингапура, Южной Кореи и Малайзии.

- По типу операции

По типу операции рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется на традиционную хирургию и лазерную. В 2024 году сегмент традиционной хирургии доминировал благодаря своей доступности, низкой стоимости и широкой доступности в государственных больницах и медицинских центрах среднего уровня в таких странах, как Индия и Филиппины.

Ожидается, что сегмент лазерной хирургии продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, что будет обусловлено повышением точности хирургических операций, снижением инвазивности и расширением внедрения фемтосекундных лазерных технологий в таких странах, как Япония и Китай.

- По показаниям

По показаниям рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется следующим образом: эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры ретрансплантации, рубцевание роговицы, язвы роговицы и другие. Сегмент кератоконуса занимал наибольшую долю рынка в 2024 году, что обусловлено высокой распространенностью заболевания среди молодых людей в Индии, Австралии и Юго-Восточной Азии. Прогрессирующий характер заболевания и отсутствие ранней диагностики часто приводят к необходимости трансплантации роговицы в качестве окончательного метода лечения.

Прогнозируется, что сегмент эндотелиальной дистрофии Фукса будет демонстрировать значительный рост к 2032 году, особенно среди пожилого населения Японии и Китая, поскольку диагностика и хирургические вмешательства становятся более доступными и эффективными.

- По полу

По половому признаку рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментирован на женский и мужской. В 2024 году на рынке доминировал мужской сегмент, что отражает более высокую распространенность травм роговицы и профессиональных заболеваний глаз среди мужчин в развивающихся странах.

Ожидается, что женский сегмент будет стабильно расти в течение прогнозируемого периода в связи с расширением доступа к здравоохранению, программами по повышению осведомленности общественности и ростом числа инициатив по охране здоровья глаз, нацеленных на недостаточно охваченное услугами женское население сельских регионов.

- По возрастным группам

По возрастному признаку рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментирован на гериатрический, взрослый и детский. В 2024 году наибольшую долю рынка занимал взрослый сегмент, что обусловлено, главным образом, более высокой заболеваемостью инфекционным кератитом и кератоконусом в этой возрастной группе. Взрослые в возрасте от 20 до 60 лет составляют большинство кандидатов на трансплантацию роговицы как в городских, так и в пригородных условиях.

Ожидается, что в гериатрическом сегменте будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено возрастными заболеваниями роговицы, такими как дистрофия Фукса и буллезная кератопатия, особенно среди стареющего населения Восточной Азии.

- Конечным пользователем

По типу конечного пользователя рынок трансплантации роговицы в Азиатско-Тихоокеанском регионе сегментируется на больницы, офтальмологические клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты и другие. В 2024 году сегмент больниц доминировал на рынке благодаря наличию квалифицированных хирургов, развитой инфраструктуре и более высоким объёмам операций в специализированных и государственных больницах Азиатско-Тихоокеанского региона.

Ожидается, что сегмент офтальмологических клиник будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи с ростом числа частных специализированных практик и растущим предпочтением амбулаторных операций на роговице в мегаполисах Индии, Индонезии и Таиланда.

Региональный анализ рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено высоким уровнем заболеваемости роговицы, расширением инфраструктуры здравоохранения и мощной государственной поддержкой программ донорства органов и восстановления зрения.

- Лидерство страны в регионе подкрепляется растущим числом глазных банков, повышением доступности донорской ткани и внедрением передовых хирургических методов в крупных городских больницах.

- Внимание Китая к кампаниям по повышению осведомленности общественности, инвестиции в программы обучения офтальмологов и сотрудничество между государственными учреждениями и частными поставщиками офтальмологических услуг ускоряют доступность и успешность процедур по пересадке роговицы, позиционируя их как ключевой двигатель роста на рынке Азиатско-Тихоокеанского региона.

Обзор рынка трансплантации роговицы в Китае

Китай занял лидирующие позиции на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе, заняв в 2024 году наибольшую долю выручки благодаря обширной базе пациентов, расширению инфраструктуры здравоохранения и активным государственным инициативам, стимулирующим донорство органов и тканей. Страна добилась значительных успехов в технологии трансплантации роговицы, широко применяя как традиционные, так и современные процедуры в городских больницах. Кроме того, рост инвестиций в офтальмологическое оборудование и расширение государственно-частного партнерства способствуют повышению показателей успешности хирургических операций и доступности лечения.

Обзор рынка трансплантации роговицы в Индии

Индия является самым быстрорастущим рынком трансплантации роговицы в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, мощной государственной поддержкой здравоохранения и растущим числом кампаний по донорству роговицы. В 2024 году в Индии было проведено наибольшее количество операций по трансплантации в регионе благодаря обширной сети офтальмологических банков и растущему спросу как со стороны сельского, так и городского населения. Национальные инициативы, такие как Национальная программа по борьбе со слепотой (NPCB), и растущее участие частных офтальмологических клиник способствуют быстрому росту индийского рынка.

Обзор рынка трансплантации роговицы в Японии

Рынок трансплантации роговицы в Японии демонстрирует устойчивый рост, обусловленный быстрым старением населения и высокой частотой заболеваний роговицы, таких как эндотелиальная дистрофия Фукса. Акцент в Японии на малоинвазивные процедуры и внедрение передовых хирургических технологий, таких как DMEK и фемтосекундная лазерная кератопластика, улучшает клинические результаты. Поддерживаемые государством системы возмещения расходов на здравоохранение и развитая инфраструктура общественного здравоохранения также способствуют расширению услуг по трансплантации роговицы по всей стране.

Обзор рынка трансплантации роговицы в Южной Корее

Рынок трансплантации роговицы в Южной Корее набирает обороты благодаря сильной системе здравоохранения страны, повышению уровня осведомленности о заболеваниях роговицы и внедрению передовых технологий в области офтальмологии. Государственная поддержка программ донорства органов и тканей, а также рост числа высококлассных офтальмологических клиник в Сеуле и других крупных городах расширяют доступ к трансплантационным процедурам. Кроме того, внедрение высокоточных хирургических инструментов и выгодное страховое покрытие способствуют устойчивому росту рынка.

Доля рынка трансплантации роговицы в Азиатско-Тихоокеанском регионе

Лидерами отрасли трансплантации роговицы в Азиатско-Тихоокеанском регионе являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- CorneaGen, Inc. (США)

- KeraLink International (США)

- Aurolab (Индия)

- AJL Ophthalmic SA (Испания)

- DIOPTEX GmbH (Австрия)

- SightLife (США)

- Международный банк тканей (США)

- Эверсайт (США)

- Глазной банк для восстановления зрения (США)

- Институт Lions Eye (Австралия)

- Глазной банк Нараяна Нетралайя (Индия)

- Институт глаза Л. В. Прасада (Индия)

- Глазной банк Chennai Vision Charitable Trust (Индия)

- Шаньдунский глазной институт (Китай)

- Больница Университета Кэйо (Япония)

- Сингапурский национальный глазной центр (Сингапур)

- CSL Limited (Австралия)

- CERA (Австралия)

- Корпорация HOYA (Япония)

- Ziemer Ophthalmic Systems AG (Швейцария)

Каковы последние события на рынке трансплантации роговицы в Азиатско-Тихоокеанском регионе?

- В июне 2024 года Всеиндийский институт медицинских наук (AIIMS) в Нью-Дели запустил систему отслеживания донорской роговицы на базе искусственного интеллекта для повышения эффективности и прозрачности распределения и распределения роговицы. Эта инициатива направлена на сокращение времени ожидания и улучшение результатов трансплантации за счет оптимизации логистики подбора донора и реципиента, что укрепляет лидерство Индии в области технологических инноваций в офтальмологии. Ожидается, что в ближайшие годы система будет внедрена и в других крупных индийских офтальмологических институтах.

- В апреле 2024 года Национальная комиссия здравоохранения Китая представила новую общенациональную платформу для регистрации доноров роговицы, призванную улучшить взаимодействие с донорами и отслеживание их активности. Эта цифровая платформа позволяет гражданам легко регистрироваться в качестве доноров роговицы и обеспечивает мониторинг доступности роговицы в режиме реального времени в провинциях. Этот шаг отражает стремление Китая устранить региональные различия в доступе к роговичной ткани и укрепить инфраструктуру банка роговицы для повышения показателей успешности трансплантации.

- В марте 2024 года в больнице Университета Кэйо в Японии успешно завершилась серия клинических испытаний с использованием выращенной в лаборатории ткани роговицы, полученной из индуцированных плюрипотентных стволовых клеток (ИПСК). Этот прорыв представляет собой значительный шаг вперёд в области регенеративной медицины, потенциально способный решить проблему хронического дефицита донорских роговиц в стране. Это достижение подчёркивает постоянные инвестиции Японии в передовые биомедицинские исследования и её вклад в мировую область трансплантации роговицы.

- В феврале 2024 года Центр исследований глаза Австралии (CERA) объявил о стратегическом партнерстве с мельбурнской биотехнологической компанией CSL Limited для совместной разработки синтетических роговичных имплантатов для пациентов с высоким риском трансплантации. Целью сотрудничества является предоставление альтернативных вариантов лечения пациентам с повторными отторжениями трансплантата и ограниченным доступом к донорской ткани, что стало важной вехой на пути Австралии к разработке методов лечения роговицы нового поколения.

- В январе 2024 года Министерство здравоохранения и социального обеспечения Южной Кореи увеличило финансирование национальных программ по охране здоровья глаз, включая субсидии на трансплантацию роговицы и повышение квалификации хирургов-офтальмологов. Эта политическая инициатива способствует расширению доступа к высококачественной трансплантации роговицы, особенно в регионах с недостаточным уровнем медицинского обслуживания, и отражает более широкую приверженность правительства сокращению числа случаев предотвратимой слепоты среди населения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.