Asia Pacific Dermatology Treatment Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.06 Billion

USD

12.03 Billion

2025

2033

USD

4.06 Billion

USD

12.03 Billion

2025

2033

| 2026 –2033 | |

| USD 4.06 Billion | |

| USD 12.03 Billion | |

| % | |

|

Сегментация рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC) по продуктам (лазеры, устройства для светотерапии, криотерапии, микродермабразии, энергетическим методам терапии и микроигольчатой терапии), применению (шлифовка кожи, омоложение кожи, удаление волос, псориаз, рубцы, бородавки и папилломы, кожные поражения, пигментные и сосудистые поражения, удаление поражений, акне, удаление татуировок и гипергидроз), конечным пользователям (больницы, СПА-клиники, дерматологические клиники и хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

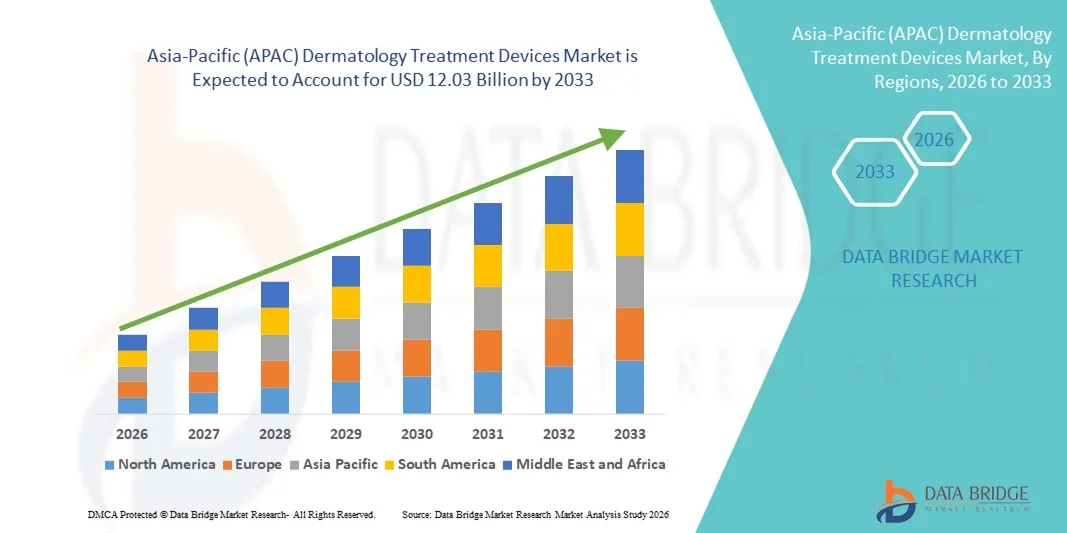

Размер рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

- Объем рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC) в 2025 году оценивался в 4,06 млрд долларов США и, как ожидается, достигнет 12,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,55% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности о здоровье кожи, увеличением распространенности дерматологических заболеваний и растущим внедрением передовых косметических и терапевтических устройств в таких странах, как Китай, Япония и Индия.

- Кроме того, расширение медицинской инфраструктуры, рост располагаемого дохода и предпочтение потребителей к малоинвазивным и технологически продвинутым методам лечения стимулируют спрос на дерматологические лечебные устройства. Эти факторы ускоряют внедрение инновационных решений как в клинической, так и в эстетической медицине, что значительно способствует росту рынка.

Анализ рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

- Дерматологические лечебные устройства, предлагающие передовые терапевтические и косметические решения для лечения кожных заболеваний, приобретают все большее значение как в клинической, так и в эстетической практике благодаря своей эффективности, минимальной инвазивности и интеграции с современными протоколами лечения.

- Растущий спрос на дерматологические лечебные устройства обусловлен прежде всего увеличением распространенности кожных заболеваний, повышением осведомленности о здоровье кожи и растущими предпочтениями потребителей в отношении неинвазивных и технологически совершенных методов лечения.

- Япония доминировала на рынке дерматологических устройств в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением медицинских технологий и сильным присутствием ведущих производителей дерматологических устройств, а также существенным ростом как терапевтических, так и косметических процедур.

- Ожидается, что в прогнозируемый период Китай станет самой быстрорастущей страной на рынке дерматологических устройств в Азиатско-Тихоокеанском регионе благодаря росту урбанизации, увеличению располагаемых доходов, расширению инфраструктуры здравоохранения и развитию медицинского туризма.

- В 2025 году сегмент лазерных устройств доминировал на рынке дерматологических препаратов в Азиатско-Тихоокеанском регионе, занимая 41,7% рынка. Это обусловлено их эффективностью, профилем безопасности и широким применением как в клинической дерматологии, так и в косметических процедурах.

Обзор отчета и сегментация рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

|

Атрибуты |

Ключевые рыночные тенденции в сфере медицинских изделий для дерматологического лечения в Азиатско-Тихоокеанском регионе (APAC): анализ рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

Достижения благодаря устройствам с поддержкой искусственного интеллекта и многофункциональным функциям.

- Значительной и быстро набирающей обороты тенденцией на рынке дерматологических устройств в Азиатско-Тихоокеанском регионе является интеграция искусственного интеллекта (ИИ) с передовыми терапевтическими и косметическими устройствами, что повышает точность и персонализацию лечения.

- Например, лазерная система Fotona Dynamis Pro использует настройки, управляемые искусственным интеллектом, для автоматической регулировки параметров энергии в зависимости от типа и состояния кожи, что повышает безопасность и эффективность лечения.

- Интеграция ИИ обеспечивает такие функции, как анализ состояния кожи в реальном времени, автоматическая оптимизация лечения и моделирование прогнозируемых результатов, что позволяет дерматологам проводить более эффективные и индивидуализированные процедуры. Например, платформы Lumenis M22 используют ИИ для оптимизации многокомпонентных процедур, сокращая при этом время восстановления пациентов.

- Бесшовная интеграция устройств с цифровыми системами управления пациентами позволяет централизованно отслеживать ход лечения и регистрировать данные в разных клиниках, что способствует улучшению результатов лечения пациентов и оптимизации рабочих процессов.

- Тенденция к созданию интеллектуальных многофункциональных дерматологических устройств меняет протоколы лечения и ожидания пациентов. Например, такие компании, как Cynosure, разрабатывают лазеры с поддержкой искусственного интеллекта, которые объединяют в одной платформе удаление волос, омоложение кожи и лечение пигментации.

- В косметологических клиниках и дерматологических отделениях больниц быстро растет спрос на многофункциональные и удобные в использовании дерматологические устройства с поддержкой искусственного интеллекта, поскольку пациенты все чаще стремятся к более безопасным, эффективным и индивидуально подобранным методам лечения кожи.

- Рост медицинского туризма в странах Азиатско-Тихоокеанского региона, таких как Таиланд и Южная Корея, создает возможности для передовых методов лечения дерматологических заболеваний, а клиники инвестируют в современное оборудование для привлечения иностранных пациентов.

Динамика рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

Водитель

Увеличение распространенности кожных заболеваний и рост осведомленности о косметике.

- Рост заболеваемости кожными заболеваниями, такими как акне, пигментация и дерматологические расстройства, в сочетании с растущей осведомленностью потребителей об эстетических процедурах, является существенным фактором, обуславливающим повышенный спрос на дерматологические лечебные устройства.

- Например, в марте 2025 года компания Cutera запустила в Индии лазерные решения с использованием искусственного интеллекта для лечения пигментации и рубцов от угревой сыпи, что повысило точность лечения и удовлетворенность пациентов.

- Поскольку пациенты все больше внимания уделяют здоровью кожи и внешнему виду, устройства, предлагающие малоинвазивные процедуры с измеримыми результатами, представляют собой убедительную альтернативу традиционным методам лечения.

- Кроме того, расширение применения косметических процедур в дерматологических клиниках и больницах делает необходимым использование современных устройств, объединяющих множество функций лечения в единых платформах для повышения клинической эффективности.

- Удобство более быстрых процедур, сокращение времени восстановления и точное воздействие на дерматологические заболевания с помощью интеллектуальных устройств являются ключевыми факторами, способствующими их внедрению как в городских больницах, так и в эстетических клиниках. Растущая доступность удобных и портативных устройств дополнительно стимулирует рост рынка.

- Рост инвестиций в НИОКР со стороны производителей медицинского оборудования, направленных на разработку более безопасных и эффективных технологий лечения, стимулирует внедрение дерматологических устройств нового поколения.

- Правительственные инициативы и политика возмещения расходов в таких странах, как Япония и Австралия, направленные на поддержку дерматологического лечения и косметических процедур, побуждают клиники внедрять передовые лечебные устройства.

Сдержанность/Вызов

Высокие затраты и барьеры, связанные с соблюдением нормативных требований.

- Высокие первоначальные инвестиции, необходимые для разработки современных дерматологических лечебных устройств, в сочетании со строгими требованиями к регулированию в таких странах, как Япония, Австралия и Южная Корея, создают препятствия для более широкого проникновения на рынок.

- Например, дорогостоящие лазерные системы от таких компаний, как Lumenis или Fotona, могут ограничивать их внедрение в небольших клиниках или регионах Азиатско-Тихоокеанского региона, чувствительных к ценам.

- Для содействия более широкому внедрению крайне важно устранить эти барьеры, связанные со стоимостью и регулированием, посредством моделей лизинга устройств, вариантов финансирования и соблюдения региональных правил регулирования медицинских изделий.

- Кроме того, опасения по поводу безопасности лечения, неправильного использования устройств и потенциальных побочных эффектов могут заставить пациентов и клиники с осторожностью относиться к внедрению новых устройств. Например, неправильное использование высокоинтенсивных лазеров без профессиональной подготовки привело к пристальному вниманию со стороны регулирующих органов на некоторых рынках.

- Преодоление этих проблем с помощью доступных по цене медицинских устройств, программ обучения врачей и строгого соблюдения нормативных требований будет иметь решающее значение для устойчивого роста рынка дерматологических медицинских устройств в Азиатско-Тихоокеанском регионе.

- Ограниченная доступность квалифицированных дерматологов и обученных специалистов в некоторых регионах Азиатско-Тихоокеанского региона может замедлить внедрение медицинских устройств и расширение сети клиник.

- Конкуренция со стороны недорогих, несертифицированных устройств может создать путаницу на рынке и подорвать доверие к современному дерматологическому оборудованию, бросив вызов производителям устройств премиум-класса.

Обзор рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукции, рынок дерматологических устройств в Азиатско-Тихоокеанском регионе сегментирован на лазеры, устройства для светотерапии, криотерапии, микродермабразии, энергетических терапевтических устройств и микроигольчатой терапии. Сегмент лазерных устройств доминировал на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, благодаря своей универсальности в лечении различных кожных заболеваний, таких как пигментация, удаление волос и шлифовка кожи. Лазерные устройства широко используются как в клинической дерматологии, так и в эстетической медицине благодаря своей точности, эффективности и способности проводить минимально инвазивные процедуры с предсказуемыми результатами. Кроме того, постоянные технологические достижения в области лазерных платформ, включая настройки с помощью искусственного интеллекта и возможности работы с несколькими длинами волн, повысили их привлекательность для дерматологов. Наличие нескольких типов лазеров для конкретных показаний, таких как фракционные, CO₂ и Nd:YAG лазеры, еще больше укрепляет их доминирование. Совместимость с интегрированными системами управления пациентами и отслеживания данных повышает эффективность рабочих процессов и удовлетворенность пациентов, укрепляя их рыночные позиции.

Ожидается, что сегмент устройств для микронидлинга продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на малоинвазивные процедуры омоложения кожи и лечения рубцов. Микронидлинг предлагает экономичное решение с минимальным периодом восстановления для стимуляции выработки коллагена, что делает его очень популярным в дерматологических клиниках и эстетических центрах. Рост сегмента также поддерживается растущим числом комбинированных устройств, которые интегрируют радиочастотную терапию или PRP-терапию для улучшения результатов. Кроме того, тенденция к использованию домашних наборов для микронидлинга и портативных профессиональных устройств расширяет пользовательскую базу, особенно на городских рынках Азиатско-Тихоокеанского региона.

- По заявлению

В зависимости от области применения, рынок дерматологических устройств в Азиатско-Тихоокеанском регионе сегментирован на следующие виды лечения: шлифовка кожи, омоложение кожи, удаление волос, лечение псориаза, лечение рубцов, бородавок и папиллом, кожных поражений, удаление пигментных и сосудистых поражений, лечение акне, удаление татуировок и гипергидроза. Сегмент удаления волос доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой распространенности проблемы нежелательных волос и растущей эстетической осведомленности в странах Азиатско-Тихоокеанского региона. Устройства для удаления волос, в основном лазерные, предлагают постоянные или долгосрочные решения с минимальным периодом восстановления, что делает их весьма привлекательными как для дерматологических клиник, так и для косметических центров. Этот сегмент также поддерживается высоким спросом в городских центрах, ростом располагаемых доходов и увеличением медицинского туризма в таких странах, как Южная Корея и Таиланд. Кроме того, инновации в безболезненных и более быстрых технологиях удаления волос повысили комфорт пациентов и расширили сферу их применения.

Ожидается, что сегмент лечения рубцов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует повышение осведомленности о передовых методах лечения рубцов от угревой сыпи, послеоперационных рубцов и рубцов от ожогов. Растущее внедрение комбинированных методов лечения, включающих микроигольчатую терапию, фракционные лазеры и энергетические устройства, повышает эффективность лечения и стимулирует спрос. Влияние социальных сетей и растущее предпочтение пациентов к эстетическому улучшению также ускоряют рост рынка. Кроме того, страховое покрытие и политика возмещения расходов на терапевтические дерматологические процедуры в некоторых странах Азиатско-Тихоокеанского региона побуждают клиники инвестировать в устройства для лечения рубцов.

- Конечным пользователем

В зависимости от конечного пользователя, рынок дерматологических устройств в Азиатско-Тихоокеанском регионе сегментирован на больницы, СПА-клиники, дерматологические клиники и хирургические центры. Сегмент дерматологических клиник доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря специализированной экспертизе, развитой инфраструктуре и большому потоку пациентов, обращающихся за косметическими и терапевтическими процедурами. Клиники предлагают широкий спектр процедур с использованием устройств, таких как лазерная терапия, микронидлинг и энергетические процедуры, что делает их предпочтительным выбором как для медицинского, так и для эстетического ухода за кожей. Дерматологические клиники получают выгоду от повторных посещений, индивидуальных планов лечения и доверия пациентов, что еще больше укрепляет их рыночные позиции.

Ожидается, что сегмент SPA-клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на немедицинские эстетические процедуры и оздоровительные процедуры для кожи. SPA-клиники все чаще интегрируют профессиональное дерматологическое оборудование для омоложения кожи, борьбы со старением и лечения пигментации, чтобы привлечь более широкую клиентскую базу. Рост располагаемых доходов, тенденции образа жизни и популярность премиальных оздоровительных услуг в странах Азиатско-Тихоокеанского региона, таких как Япония, Китай и Индия, поддерживают этот рост. Сегмент также выигрывает от гибких моделей обслуживания, более короткой продолжительности процедур и маркетинговых стратегий, ориентированных на молодых потребителей, стремящихся к косметическим улучшениям.

Региональный анализ рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

- Япония доминировала на рынке дерматологических устройств в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением медицинских технологий и сильным присутствием ведущих производителей дерматологических устройств, а также существенным ростом как терапевтических, так и косметических процедур.

- Потребители и клиники в регионе отдают приоритет точности, безопасности и эффективности лечения, отдавая предпочтение таким устройствам, как лазеры и системы энергетической терапии, как для терапевтического, так и для косметического применения.

- Широкое распространение этих технологий дополнительно поддерживается ростом располагаемых доходов, усилением урбанизации, развитием медицинского туризма и государственной поддержкой дерматологической помощи, что делает передовые дерматологические устройства предпочтительным решением в больницах, дерматологических клиниках и эстетических центрах.

Анализ рынка дерматологических лечебных устройств в Японии

Рынок дерматологических устройств в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой осведомленности о косметических процедурах и растущему спросу на малоинвазивные методы лечения. Росту спроса способствуют увеличение числа дерматологических клиник, предлагающих лазерные, энергетические и микроигольчатые процедуры, а также интеграция с цифровыми системами мониторинга состояния пациентов. Кроме того, старение населения Японии, вероятно, будет стимулировать спрос на устройства, обеспечивающие более простые, безопасные и точные решения для ухода за кожей как в клинических, так и в эстетических условиях.

Анализ рынка дерматологических лечебных устройств в Китае

Китайский рынок дерматологического оборудования готов к быстрому росту в прогнозируемый период, чему способствуют рост располагаемых доходов, урбанизация и увеличение распространенности кожных заболеваний, таких как акне, пигментация и рубцы. Больницы и дерматологические клиники внедряют передовые лазерные, светотерапевтические и микроигольчатые устройства для удовлетворения растущего спроса со стороны пациентов. Государственные инициативы по модернизации здравоохранения, а также растущий медицинский туризм и расширение частных клиник способствуют дальнейшему развитию рынка.

Анализ рынка дерматологических лечебных устройств в Индии

В 2025 году рынок дерматологических устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о косметических и терапевтических процедурах для кожи. Индия является одним из самых быстрорастущих рынков эстетических и клинических дерматологических процедур, где больницы, дерматологические клиники и СПА-центры внедряют передовые лазеры, микроигольчатую терапию и энергетические устройства. Развитие «умных» клиник, растущий медицинский туризм и доступность экономически эффективных устройств от отечественных и зарубежных производителей являются ключевыми факторами, стимулирующими рост рынка в Индии.

Анализ рынка дерматологических лечебных устройств в Южной Корее

Ожидается, что рынок дерматологических устройств в Южной Корее значительно вырастет благодаря развитой культуре косметической медицины в стране, высокому уровню располагаемых доходов и растущему спросу на неинвазивные методы лечения кожи. Клиники и больницы все чаще внедряют лазерные, энергетические и комбинированные устройства для омоложения кожи, лечения рубцов и удаления волос. Акцент Южной Кореи на красоте и здоровье в сочетании с технологическими инновациями в медицинских устройствах ускоряет внедрение этих технологий как в клинической, так и в эстетической практике.

Доля рынка дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)

В Азиатско-Тихоокеанском регионе (APAC) лидирующие позиции в отрасли производства дерматологических лечебных устройств занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alma Lasers (Израиль)

- Корпорация Кандела (США)

- Cutera Inc. (США)

- Lumenis Ltd. (Израиль)

- FotoFinder Systems GmbH (Германия)

- Leica Microsystems (Германия)

- Maruho Co., Ltd. (Япония)

- Allergan Plc (Ирландия)

- Мерц Фарма (Германия)

- Синклер Фарма (Великобритания)

- Cynosure, Inc. (США)

- Biofrontera AG (Германия)

- Valeant Pharmaceuticals International Inc. (Канада)

- Пекинская компания Toplaser Technology Co., Ltd. (Китай)

- Авита Медицин (Австралия)

- Heine Optotechnik GmbH & Co. KG (Германия)

- Canfield Scientific, Inc. (США)

- Samsung Medison Co., Ltd. (Южная Корея)

- Корпорация FUJIFILM Holdings (Япония)

- Hitachi, Ltd. (Япония)

Каковы последние тенденции на рынке дерматологических лечебных устройств в Азиатско-Тихоокеанском регионе (APAC)?

- В ноябре 2025 года система анализа кожи лица VISIA® от Canfield Scientific была признана лучшим устройством визуализации в рамках премии MedEsthetics Readers' Choice Awards, что подчеркивает ее расширенные возможности визуализации и анализа на основе искусственного интеллекта, которые все чаще используются в дерматологической практике в странах Азиатско-Тихоокеанского региона для высокоточной оценки состояния кожи.

- В августе 2025 года компания MTG Co. выпустила в Японии портативный аппарат для микроигольчатой терапии, предназначенный для профессионального и потенциального домашнего использования. Он направлен на стимуляцию выработки коллагена и улучшение подтяжки кожи с минимальным дискомфортом.

- В январе 2025 года портативное устройство DermaSensor для оценки рака кожи с использованием искусственного интеллекта и оптической спектроскопии получило более широкое признание регулирующих органов и было подкреплено ключевыми клиническими данными, демонстрирующими высокую эффективность обнаружения рака кожи, что открыло путь для его внедрения в клиническую практику в различных регионах (включая Азиатско-Тихоокеанский регион благодаря маркировке CE и глобальному распространению).

- В октябре 2024 года японская компания Ya-Man, специализирующаяся на бьюти-технологиях, объявила о выпуске средств по уходу за кожей с микроиглами, покрытыми 24-каратным золотом. Это событие отражает инновации в области дерматологических устройств на основе микроигл, направленных на омоложение и улучшение здоровья кожи на потребительском рынке Азиатско-Тихоокеанского региона.

- В октябре 2023 года компания Sinclair Pharma в партнерстве с клиникой The Aivee Clinic на Филиппинах выпустила Préime DermaFacial — многофункциональный эстетический прибор для лица, улучшающий омоложение и подтяжку кожи в дерматологических и эстетических клиниках стран АСЕАН.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.