Asia Pacific Electrosurgery Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.20 Billion

USD

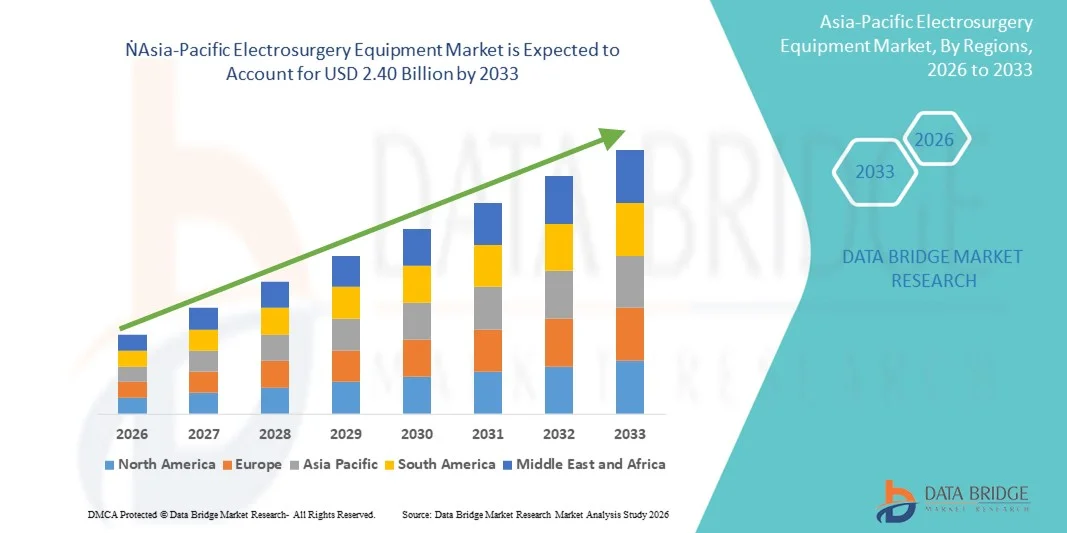

2.40 Billion

2025

2033

USD

1.20 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.40 Billion | |

| % | |

|

Сегментация рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе по видам продукции (электрохирургические инструменты, электрохирургические генераторы, системы управления плазмой и дымом, электрохирургические принадлежности), видам хирургии (гинекологическая хирургия, урологическая хирургия, сердечно-сосудистая хирургия, общая хирургия, нейрохирургия, ортопедическая хирургия, косметическая хирургия и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналам сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2033 года.

Размер рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

- Объем рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,20 млрд долларов США и, как ожидается, достигнет 2,40 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных хирургических процедур, достижениями в области электрохирургических технологий и растущим спросом на повышение эффективности и точности хирургических вмешательств как в стационарных, так и в амбулаторных условиях.

- Кроме того, растущая осведомленность медицинских работников о преимуществах электрохирургического оборудования, в сочетании с увеличением объемов хирургических операций и необходимостью более быстрого восстановления пациентов, ускоряет внедрение решений в области электрохирургии, тем самым значительно стимулируя рост отрасли.

Анализ рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

- Электрохирургическое оборудование, предлагающее передовые устройства для рассечения, коагуляции и абляции тканей, приобретает все большее значение в современных хирургических процедурах как в больницах, так и в амбулаторных хирургических центрах благодаря повышению точности, безопасности и эффективности процедуры.

- Растущий спрос на электрохирургическое оборудование обусловлен, главным образом, увеличением числа малоинвазивных и лапароскопических операций, ростом объемов хирургических вмешательств, а также необходимостью ускорения восстановления пациентов и улучшения результатов лечения.

- Китай доминировал на рынке электрохирургического оборудования, занимая наибольшую долю выручки в 42,5% в 2025 году, что обусловлено быстрым расширением инфраструктуры здравоохранения, значительными государственными инвестициями и растущим внедрением передовых хирургических технологий как в государственных, так и в частных больницах. В стране продолжается существенный рост установки хирургического оборудования, обусловленный увеличением объемов процедур и инновациями ведущих отечественных и зарубежных производителей.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке электрохирургического оборудования в течение прогнозируемого периода, демонстрируя устойчивый среднегодовой темп роста в 12,8% с 2026 по 2033 год. Этому способствуют рост расходов на здравоохранение, расширение сети больниц, повышение осведомленности о малоинвазивных хирургических вмешательствах и правительственные инициативы по продвижению передовой хирургической помощи.

- Сегмент электрохирургических инструментов занимал наибольшую долю рынка по выручке в 45,6% в 2025 году, что обусловлено их важной ролью в различных хирургических процедурах в больницах и специализированных клиниках. Высокий уровень внедрения обусловлен точностью, минимальной кровопотерей и сокращением времени операции.

Обзор отчета и сегментация рынка электрохирургического оборудования

|

Атрибуты |

Ключевые аспекты рынка электрохирургического оборудования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

Растущее внедрение малоинвазивных хирургических процедур.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке электрохирургического оборудования является растущее внедрение малоинвазивных хирургических вмешательств (МИХ) в больницах и хирургических центрах.

- Эти процедуры стимулируют спрос на передовые электрохирургические устройства, позволяющие выполнять точное рассечение, коагуляцию и гемостаз, одновременно сокращая время восстановления пациента.

- Например, в марте 2024 года компания Medtronic выпустила электрохирургическую систему Valleylab FT10 с улучшенной обратной связью, позволяющую хирургам выполнять сложные процедуры с большей точностью и меньшим повреждением тканей.

- Это событие подчеркивает растущее внимание к безопасности и эффективности процедур на рынке электрохирургического оборудования.

- Интеграция с системами визуализации и хирургическими инструментами, использующими энергетические методы, также становится все более распространенной, позволяя хирургам комбинировать электрохирургические устройства с другими передовыми хирургическими методами для улучшения результатов.

- Тенденция к созданию специализированных, эргономичных и многофункциональных устройств меняет ожидания пользователей в хирургической сфере.

- Больницы все чаще отдают приоритет оборудованию, обеспечивающему повышение операционной эффективности, сокращение времени проведения процедур и улучшение результатов лечения пациентов, что еще больше способствует его внедрению на рынке.

Динамика рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

Водитель

Рост числа хирургических процедур и развитие инфраструктуры здравоохранения

- Увеличение числа хирургических операций, особенно в странах с развивающейся экономикой, в сочетании с расширением инфраструктуры здравоохранения, является ключевым фактором развития рынка электрохирургического оборудования.

- Рост распространенности хронических заболеваний, онкологических заболеваний и плановых хирургических вмешательств способствует увеличению спроса на электрохирургические инструменты.

- Например, в августе 2023 года компания Johnson & Johnson объявила о запуске в Индии энергетической платформы ValleyLab LS10, предназначенной для многопрофильных больниц с целью повышения точности хирургических операций и снижения числа осложнений. Ожидается, что подобные инициативы крупных компаний значительно ускорят рост рынка.

- Улучшенные программы обучения хирургов и растущее внедрение передовых хирургических методов также способствуют более широкому использованию электрохирургических устройств.

- Акцент на сокращении времени операции, минимизации осложнений и обеспечении возможности выписки пациентов в тот же день стимулирует спрос.

- В целом, сочетание растущего объема хирургических операций, расширения сети больниц и акцента на повышении эффективности процедур ускоряет внедрение передового электрохирургического оборудования.

Сдержанность/Вызов

Высокие затраты и нормативные ограничения

- Относительно высокая стоимость современных электрохирургических систем может стать препятствием для их внедрения, особенно для небольших клиник или медицинских учреждений с ограниченным бюджетом в развивающихся регионах.

- Во многих больницах замена устаревших устройств может быть отложена из-за бюджетных ограничений.

- Например, согласно отчетам, устройства премиум-класса с многофункциональными возможностями могут стоить в 3-4 раза дороже стандартных моделей, что отпугивает небольшие больницы от модернизации своего оборудования.

- Строгие нормативные требования и длительные процессы утверждения медицинских изделий создают дополнительные проблемы. Соблюдение требований местных органов здравоохранения и международных стандартов, таких как FDA, маркировка CE или сертификация ISO, увеличивает время выхода на рынок и операционные затраты для производителей.

- Для преодоления этих проблем необходимы такие стратегии, как предложение экономически выгодных вариантов устройств, программы лизинга и региональная экспертиза в области регулирования для обеспечения своевременного получения разрешений.

- Рост рынка зависит от баланса между доступностью, соответствием стандартам и технологическим прогрессом, что обеспечит широкое внедрение электрохирургических решений.

Обзор рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

Рынок сегментирован по видам продукции, хирургическим методам, конечным пользователям и каналам сбыта.

- Побочные продукты

Рынок электрохирургического оборудования в Азиатско-Тихоокеанском регионе сегментирован по видам продукции на электрохирургические инструменты, электрохирургические генераторы, системы управления плазмой и дымом, а также электрохирургические принадлежности. Сегмент электрохирургических инструментов занимал наибольшую долю рынка, составляющую 45,6% выручки в 2025 году, благодаря их важной роли в различных хирургических процедурах в больницах и специализированных клиниках. Высокий уровень внедрения обусловлен точностью, минимальной кровопотерей и сокращением времени операции. Программы обучения и осведомленность врачей дополнительно способствуют внедрению. Постоянные инновации в области малоинвазивных инструментов поддерживают устойчивый спрос. Больницы инвестируют в высококачественные инструменты для улучшения результатов лечения пациентов. Интеграция с передовыми генераторами повышает эффективность. Развивающиеся рынки в Азиатско-Тихоокеанском регионе расширяют закупки. Экономически эффективные варианты для больниц среднего уровня также способствуют внедрению. Получение разрешений регулирующих органов повышает доверие. Рост объемов хирургических процедур способствует лидерству на рынке. Увеличение расходов на здравоохранение укрепляет доминирование сегмента. Технологические усовершенствования, включая эргономичный дизайн, повышают предпочтения пользователей.

Ожидается, что сегмент систем плазмоудаления и управления дымом продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, чему способствует растущая осведомленность об опасностях, связанных с хирургическим дымом, и о безопасности в операционных. Больницы и хирургические центры инвестируют в системы удаления дыма и решения на основе плазмы. Компактные, портативные и энергоэффективные системы ускоряют их внедрение. Государственные предписания и правила охраны труда стимулируют спрос. Интеграция с передовыми электрохирургическими генераторами улучшает рабочий процесс. Программы обучения для хирургов и персонала операционных повышают эффективность использования. Растущее число малоинвазивных операций увеличивает спрос. Технологические инновации в системах фильтрации и доставки плазмы способствуют расширению. Городские больницы в развивающихся странах Азиатско-Тихоокеанского региона являются первопроходцами. Рост внедрения в плановых операциях способствует росту рынка. Телемедицина в управлении операционными еще больше увеличивает использование.

- Хирургическим путем

В зависимости от вида хирургического вмешательства рынок сегментирован на гинекологическую, урологическую, сердечно-сосудистую, общую, нейрохирургическую, ортопедическую, косметическую и другие. Сегмент общей хирургии занимал наибольшую долю рынка, составляющую 41,8% выручки в 2025 году, благодаря большому объему таких процедур, как лапароскопические, гастроинтестинальные и экстренные операции. Хирурги в значительной степени полагаются на электрохирургические инструменты для точного рассечения и коагуляции. Больницы отдают приоритет созданию хирургических отделений общего профиля, что приводит к их широкому внедрению. Государственные инициативы в сфере здравоохранения, направленные на расширение хирургической инфраструктуры, усиливают спрос. Обучение и стандартизация хирургических протоколов повышают эффективность использования. Интеграция с современными энергетическими устройствами улучшает результаты. Увеличение коечного фонда больниц стимулирует спрос. Предпочтение хирургов малоинвазивным инструментам укрепляет доминирующее положение. Рост объема процедур в Китае, Индии и Японии поддерживает лидерство. Непрерывные инновации в продуктах повышают эффективность. Больницы инвестируют в комплексные хирургические отделения. Электрохирургические решения сокращают время операции и периоды восстановления пациентов.

Ожидается, что сегмент косметической хирургии продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, чему способствуют растущая осведомленность об эстетической медицине, увеличение медицинского туризма и рост располагаемого дохода. Хирурги предпочитают точное и малоинвазивное оборудование. Клиники и больницы инвестируют в передовые инструменты, специально разработанные для косметических процедур. Технологические инновации, способствующие быстрому восстановлению и уменьшению рубцов, ускоряют внедрение. Влияние социальных сетей и урбанизация способствуют росту спроса. Косметические центры расширяют спектр предлагаемых процедур с помощью электрохирургических решений. Высокий спрос на дерматологические, лицевые и контурные процедуры увеличивает рыночный потенциал. Программы обучения для косметических хирургов улучшают использование инструментов. Производители оборудования предлагают компактные и универсальные устройства для амбулаторного использования. Рост частного здравоохранения и специализированных клиник способствует внедрению. Рост инвестиций в плановые операции поддерживает расширение. Развивающиеся рынки, такие как Таиланд и Индия, вносят значительный вклад в рост.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 50,3% в 2025 году благодаря централизованным закупкам, увеличению объемов хирургических операций и наличию квалифицированных хирургических бригад. Больницы инвестируют в электрохирургические генераторы и инструменты для повышения эффективности. Комплексные операционные залы и многопрофильные бригады способствуют внедрению. Интеграция с больничными ИТ-системами и платформами управления операционными повышает эффективность использования. Государственное финансирование современной инфраструктуры стимулирует спрос. Больницы лидируют во внедрении решений по управлению плазмой и дымом. Предпочтение высококачественному и надежному оборудованию обеспечивает доминирование. Расширение сети учреждений третичного уровня в Китае, Японии и Индии укрепляет лидерство сегмента. Программы обучения и клиническое сотрудничество повышают эффективность использования. Соблюдение нормативных требований способствует внедрению. Больницы отдают приоритет оптовым закупкам и услугам по техническому обслуживанию.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему способствуют рост числа амбулаторных процедур и экономически эффективных моделей оказания медицинской помощи. Амбулаторные хирургические центры все чаще внедряют компактные электрохирургические устройства. Рост числа плановых и малоинвазивных операций в городских районах ускоряет их внедрение. Государственные инициативы по расширению амбулаторной помощи способствуют росту. Амбулаторные хирургические центры предпочитают универсальные инструменты, поддерживающие различные виды хирургических вмешательств. Рост медицинского туризма в Азиатско-Тихоокеанском регионе стимулирует внедрение. Технологические достижения в области легких и портативных устройств приносят пользу амбулаторным хирургическим центрам. Небольшие учреждения внедряют онлайн-каналы закупок для повышения эффективности. Повышение квалификации и осведомленности персонала улучшает использование оборудования. Сотрудничество с диагностическими и визуализационными центрами улучшает рабочий процесс. Получение разрешений регулирующих органов на использование более компактных устройств дополнительно способствует расширению рынка.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи и розничную торговлю. Сегмент прямых продаж занимал наибольшую долю рынка, составляющую 62,1% выручки в 2025 году, поскольку производители предпочитают прямые продажи больницам и крупным хирургическим центрам из-за необходимости обучения, обслуживания и гарантийной поддержки. Прямые продажи обеспечивают контроль качества продукции и послепродажное обслуживание. Прочные отношения с отделами закупок способствуют внедрению. Соблюдение нормативных требований и поддержка при установке укрепляют доверие. Программы обучения хирургов повышают эффективность использования продукции. Соглашения о оптовых закупках благоприятствуют прямым каналам. Послепродажная техническая поддержка укрепляет лояльность. Комплекты инструментов и генераторов повышают эффективность. Больницы предпочитают долгосрочные контракты с производителями. Модернизация оборудования и обновление программного обеспечения способствуют непрерывному внедрению. Возможности индивидуальной настройки усиливают доминирование сегмента.

Ожидается, что сегмент розничной торговли продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, чему способствуют растущее внедрение электронной коммерции и онлайн-закупки со стороны небольших специализированных клиник. Упрощенная процедура заказа, быстрая доставка и конкурентоспособные цены стимулируют рост розничной торговли. Развивающиеся клиники в городах второго и третьего уровня все чаще полагаются на онлайн-каналы. Доступность электрохирургических принадлежностей через розничные платформы ускоряет их внедрение. Производители предлагают комплекты и рекламные пакеты для привлечения небольших покупателей. Легкий доступ к поддержке клиентов и обучающим материалам по продуктам повышает уверенность в розничных покупках. Растущая осведомленность о электрохирургических инновациях среди небольших медицинских учреждений еще больше стимулирует их внедрение, делая розничную торговлю ключевым каналом роста.

Региональный анализ рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

- Прогнозируется, что рынок электрохирургического оборудования в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост в прогнозируемый период с 2026 по 2033 год.

- Развитие инфраструктуры здравоохранения в регионе, увеличение количества хирургических операций и быстрое внедрение передовых хирургических технологий являются движущими силами этого процесса.

- Растущая распространенность хронических заболеваний и спрос на малоинвазивные хирургические вмешательства создают высокий спрос на электрохирургические аппараты в больницах, специализированных клиниках и амбулаторных хирургических центрах.

Анализ рынка электрохирургического оборудования в Китае:

Китайский рынок электрохирургического оборудования доминировал на рынке, занимая наибольшую долю выручки в 42,5% в 2025 году . Это обусловлено быстрым расширением инфраструктуры здравоохранения, значительными государственными инвестициями и растущим внедрением передовых хирургических технологий как в государственных, так и в частных больницах. В стране продолжается существенный рост установки хирургического оборудования, чему способствуют увеличение объемов процедур и инновации ведущих отечественных и зарубежных производителей.

Анализ рынка электрохирургического оборудования в Индии:

Ожидается, что рынок электрохирургического оборудования в Индии станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, прогнозируется устойчивый среднегодовой темп роста в 12,8% с 2026 по 2033 год , чему способствуют рост расходов на здравоохранение, расширение больничных сетей, повышение осведомленности о малоинвазивных хирургических вмешательствах и правительственные инициативы, направленные на продвижение передовой хирургической помощи.

Доля рынка электрохирургического оборудования в Азиатско-Тихоокеанском регионе

В отрасли производства электрохирургического оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Johnson & Johnson (США)

• ConMed Corporation (США)

• Olympus Corporation (Япония)

• ERBE Elektromedizin (Германия)

• Aesculap AG (Германия)

• Smith & Nephew (Великобритания)

• Richard Wolf GmbH (Германия)

• Stryker Corporation (США)

• Arthrex, Inc. (США)

• B. Braun Melsungen AG (Германия)

• Medline Industries, Inc. (США)

• Storz Medical AG (Швейцария)

Последние тенденции на рынке электрохирургического оборудования в Азиатско-Тихоокеанском регионе

- В июне 2023 года японская корпорация Olympus представила электрохирургический генератор ESG-410, генератор нового поколения, разработанный для урологии и смежных процедур. Сообщается, что устройство оснащено улучшенными конденсаторами зажигания для более стабильной генерации плазмы во время резекционных петель, модернизированным сенсорным интерфейсом для улучшения управления пользователем и опциональным беспроводным управлением с помощью ножной педали — что стало заметным событием в этом периоде.

- В марте 2024 года компания Medtronic выпустила новую энергетическую платформу Valleylab FT10 — усовершенствованный электрохирургический генератор с так называемой функцией «умного распознавания тканей», которая регулирует подачу энергии в режиме реального времени на основе реакции тканей, стремясь оптимизировать баланс между рассечением и коагуляцией и уменьшить термическое повреждение. Широко сообщалось, что это ключевое обновление оборудования на мировом рынке электрохирургического оборудования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.