Asia Pacific Epigenetics Diagnostic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.46 Billion

USD

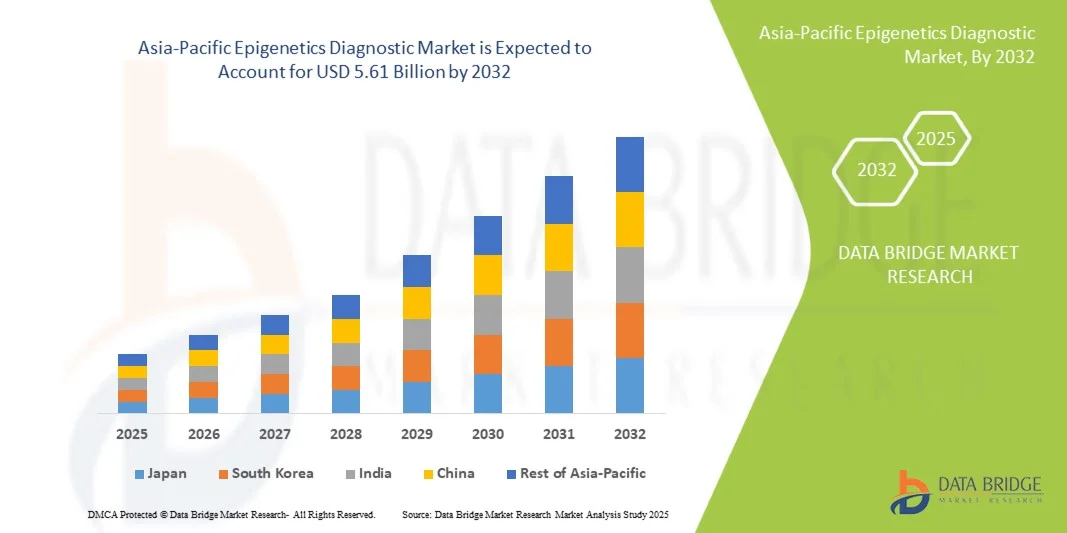

5.61 Billion

2024

2032

USD

1.46 Billion

USD

5.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.46 Billion | |

| USD 5.61 Billion | |

| % | |

|

Сегментация рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе по видам продукции ( реагенты , наборы, приборы и расходные материалы, биоинформатические инструменты и ферменты), технологиям (метилирование ДНК, метилирование гистонов, структуры хроматина, ацетилирование гистонов, модификация больших некодирующих РНК и микроРНК), типу терапии (ингибиторы гистондеацетилазы (HDAC), ингибиторы ДНК-метилтрансферазы (DNMT) и другие), применению ( онкология , сердечно-сосудистые заболевания, метаболические заболевания, иммунология, воспалительные заболевания, инфекционные заболевания и другие), конечным пользователям (научно-исследовательские институты, фармацевтические и биотехнологические компании, контрактно-исследовательские организации (CRO) и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

- Объем рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе оценивался в 1,46 млрд долларов США в 2024 году и, как ожидается , достигнет 5,61 млрд долларов США к 2032 году при среднегодовом темпе роста 18,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых методов молекулярной биологии, высокопроизводительного секвенирования и биоинформатических платформ, которые повышают точность, чувствительность и эффективность эпигенетической диагностики как в исследовательских, так и в клинических приложениях.

- Кроме того, растущий спрос на раннее выявление заболеваний, персонализированную медицину и диагностику на основе биомаркеров стимулирует внедрение эпигенетических диагностических решений. Эти факторы ускоряют внедрение эпигенетических диагностических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

- Рынок эпигенетической диагностики демонстрирует устойчивый рост благодаря все более широкому внедрению передовых методов молекулярной биологии, высокопроизводительного секвенирования и инструментов биоинформатики, которые позволяют точно и на ранней стадии выявлять такие заболевания, как рак, сердечно-сосудистые заболевания и нарушения обмена веществ.

- Растущий спрос на эпигенетические диагностические решения обусловлен, прежде всего, растущим вниманием к персонализированной медицине, ростом расходов на здравоохранение и повышением осведомленности среди исследовательских институтов и клинических лабораторий о важности эпигенетических биомаркеров.

- В 2024 году Япония доминировала на рынке эпигенетической диагностики Азиатско-Тихоокеанского региона, обеспечив наибольшую долю выручки в 19,50%, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения диагностических технологий и значительным присутствием научно-исследовательских институтов, специализирующихся на эпигенетике.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке эпигенетической диагностики в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода со среднегодовым темпом роста 16,7%, чему будут способствовать быстрая урбанизация, повышение осведомленности о здравоохранении, рост числа пациентов с эпигенетическими расстройствами и расширение инвестиций в прецизионную медицину и биоинформатические инструменты.

- Сегмент метилирования ДНК доминировал на рынке эпигенетической диагностики Азиатско-Тихоокеанского региона с долей выручки 44,5% в 2024 году, поскольку это ключевой биомаркер рака, сердечно-сосудистых и метаболических заболеваний.

Область применения отчета и сегментация рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке эпигенетической диагностики в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

« Повышение эффективности с помощью ИИ и цифровой интеграции в диагностике »

- Важной тенденцией на рынке эпигенетической диагностики в Азиатско-Тихоокеанском регионе является всё более широкое внедрение искусственного интеллекта (ИИ) и передовых платформ цифровой аналитики для повышения точности диагностики, интерпретации данных и персонализированного подхода к терапии. Эта тенденция помогает лабораториям и поставщикам медицинских услуг значительно сократить количество ошибок, допускаемых вручную, и одновременно повысить производительность.

- Платформы на основе искусственного интеллекта теперь могут анализировать сложные эпигенетические модификации, включая метилирование ДНК и модификации гистонов, чтобы предоставлять полезную информацию о предрасположенности к заболеваниям, прогнозе и терапевтическом ответе, сводя к минимуму необходимость повторного тестирования.

- Внедрение автоматизированных систем и решений для рабочих процессов на основе искусственного интеллекта позволяет лабораторному персоналу и врачам сосредоточиться на расширенном анализе, исследованиях и уходе за пациентами, а не на рутинных задачах.

- Интерактивные панели управления и системы отчетности с голосовым управлением все чаще внедряются в лабораториях, упрощая отправку оповещений и уведомлений в режиме реального времени, а также упрощая интерпретацию данных для медицинских работников.

- Эта тенденция способствует развитию прецизионной медицины, позволяя проводить целенаправленные вмешательства при онкологических, сердечно-сосудистых, метаболических и воспалительных заболеваниях на основе эпигенетических профилей, специфичных для пациента.

- Ведущие компании, такие как QIAGEN, Illumina, Thermo Fisher Scientific и Merck KGaA, внедряют диагностические решения на базе искусственного интеллекта в лабораториях Азиатско-Тихоокеанского региона для повышения скорости тестирования, производительности и точности прогнозирования.

- Ожидания пациентов меняются, растет спрос на неинвазивное, быстрое и надежное эпигенетическое тестирование, что способствует внедрению платформ на базе искусственного интеллекта.

- Технологии искусственного интеллекта помогают выявлять незначительные эпигенетические изменения на ранней стадии, способствуя профилактическому лечению и своевременному принятию клинических решений.

- Интеграция с облаком обеспечивает безопасный обмен данными между несколькими объектами, что имеет решающее значение для совместных исследований, клинических испытаний и эпигенетических исследований на уровне популяций в регионе.

- Ожидается, что сочетание искусственного интеллекта, автоматизации и цифровой интеграции будет способствовать росту как клинических, так и научно-исследовательских приложений эпигенетической диагностики по всему Азиатско-Тихоокеанскому региону.

Динамика рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

Водитель

«Растущее внимание к раннему выявлению и персонализированному лечению»

- Распространенность хронических, связанных с образом жизни и возрастом заболеваний в Азиатско-Тихоокеанском регионе стимулирует спрос на передовые эпигенетические диагностические инструменты.

- Осведомленность о персонализированной медицине растет, что побуждает поставщиков медицинских услуг инвестировать в эпигенетическое тестирование для раннего выявления заболеваний, оценки рисков и оптимизации терапии.

- Например: в феврале 2024 года компания Thermo Fisher Scientific запустила в Индии набор эпигенетического анализа нового поколения для раннего выявления рака и сердечно-сосудистых заболеваний, что повысило доступность высокоточного тестирования.

- Внедрение высокопроизводительного секвенирования, профилирования метилирования и биоинформатики на основе искусственного интеллекта в больницах и исследовательских центрах позволяет ускорить диагностику, улучшить результаты лечения пациентов и сократить расходы на здравоохранение.

- Правительственные инициативы и государственно-частное партнерство по улучшению лабораторной инфраструктуры способствуют расширению рынка в городских центрах.

- Удобные в использовании диагностические наборы, реагенты и биоинформатические платформы позволяют небольшим лабораториям эффективно проводить сложные эпигенетические анализы.

- Аналитические платформы на базе искусственного интеллекта повышают точность, сокращают время обработки и поддерживают масштабируемые операции в исследовательских и клинических лабораториях.

- Сотрудничество между диагностическими компаниями, больницами и исследовательскими институтами повышает осведомленность и расширяет охват рынка.

- В целом, ориентация на раннюю диагностику, точную медицину и расширение исследований продолжает способствовать устойчивому росту рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе.

Сдержанность/Вызов

« Высокие затраты, сложность нормативного регулирования и ограничения инфраструктуры »

- Стоимость современных эпигенетических диагностических систем, реагентов и платформ с интегрированным искусственным интеллектом остается проблемой для небольших клиник и новых исследовательских центров в Азиатско-Тихоокеанском регионе.

- Сложные нормативные требования в таких странах, как Индия, Индонезия и Таиланд, задерживают внедрение инновационных диагностических технологий.

- Ограниченное страховое покрытие и политика возмещения расходов на эпигенетическое тестирование могут снизить его принятие, особенно среди частных пациентов.

- Необходимость в высококвалифицированном персонале, передовом лабораторном оборудовании и строгих эксплуатационных стандартах создает препятствия в полугородских и сельских районах.

- Диагностическим компаниям приходится учитывать разнообразные правила клинической валидации, контроля качества и соответствия требованиям биоинформатики, что замедляет расширение рынка.

- Проблемы конфиденциальности данных, касающихся конфиденциальной эпигенетической информации, еще больше затрудняют ее внедрение в учреждения здравоохранения и научно-исследовательские организации.

- Высокие первоначальные инвестиции в платформы на базе ИИ и инструменты секвенирования ограничивают доступность для небольших учреждений

- Преодоление инфраструктурных и ценовых барьеров требует стратегических инвестиций, государственной поддержки и инициатив местного производства для снижения зависимости от импорта.

- Техническое обучение, послепродажная поддержка и передача знаний от мировых поставщиков, таких как Illumina, Thermo Fisher и QIAGEN, имеют решающее значение для содействия более широкому внедрению.

- Эффективное решение этих проблем будет иметь ключевое значение для поддержания устойчивого роста и расширения рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе в ближайшие годы.

Рынок эпигенетической диагностики в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признаку продукта, технологии, типа терапии, области применения, конечного пользователя и канала сбыта.

• По продукту

На основе продукта рынок эпигенетической диагностики сегментируется на реагенты, наборы, приборы и расходные материалы, а также биоинформатические инструменты и ферменты. Сегмент реагентов занял наибольшую долю рынка в 42,8% в 2024 году. Это обусловлено их важной ролью в подготовке образцов, детекции и анализе в эпигенетических исследованиях. Реагенты отличаются высокой надежностью, совместимы с различными аналитическими платформами и обеспечивают воспроизводимые результаты, что делает их незаменимыми как в исследовательской, так и в клинической диагностике. Растущее внедрение прецизионной медицины и диагностики на основе биомаркеров дополнительно стимулирует спрос. Научно-исследовательские и фармацевтические компании в значительной степени полагаются на высококачественные реагенты для достижения стабильных результатов. Более того, специализированные реагенты для метилирования ДНК, модификации гистонов и анализа РНК укрепляют их рыночные позиции. Сегмент выигрывает от постоянных инноваций в формулах реагентов и увеличения срока годности. Растущие инвестиции в эпигенетические исследования во всем мире способствуют росту рынка. Реагенты также способствуют автоматизации в высокопроизводительных лабораториях. Пандемия COVID-19 подчеркнула важность быстрых и точных диагностических реагентов, способствуя повышению осведомлённости и внедрению. Стратегическое сотрудничество между производителями реагентов и исследовательскими институтами продолжает расширять их доступность. В целом, реагенты остаются основой эпигенетической диагностики.

Ожидается, что сегмент инструментов и расходных материалов будет демонстрировать самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на высокопроизводительные, автоматизированные и точные платформы эпигенетической диагностики. Такие инструменты, как секвенаторы нового поколения и ПЦР-аппараты для ПЦР в реальном времени, повышают точность и воспроизводимость анализов. Сегмент выигрывает от тенденции к миниатюризации и портативности устройств, подходящих для децентрализованных лабораторий. Расходные материалы, такие как наконечники, планшеты и пробирки, имеют решающее значение для надежности и эффективности анализов. Растущее внедрение в больницах, научно-исследовательских институтах и биотехнологических компаниях стимулирует объемный спрос. Передовая автоматизация снижает человеческий фактор и время обработки. Увеличение инвестиций в персонализированную медицину и таргетную терапию дополнительно стимулирует внедрение. Выпуск новых инструментов с интегрированными программными решениями привлекает конечных пользователей, стремящихся к оптимизированным рабочим процессам. Постоянная разработка расходных материалов для конкретных анализов повышает производительность. Расширяющееся сотрудничество между производителями инструментов и поставщиками биоинформатических решений также расширяет проникновение на рынок. Дальнейшему развитию способствуют новые области применения в онкологии, сердечно-сосудистых заболеваниях и исследованиях обмена веществ.

• По технологии

На основе технологий рынок эпигенетической диагностики сегментируется на метилирование ДНК, метилирование гистонов, структуры хроматина, ацетилирование гистонов и модификацию больших некодирующих РНК и микроРНК. Сегмент метилирования ДНК доминировал с долей выручки 44,5% в 2024 году, поскольку это ключевой биомаркер онкологических, сердечно-сосудистых и метаболических заболеваний. Его широкое распространение обусловлено экономически эффективными, воспроизводимыми анализами и подтвержденной клинической применимостью. Метилирование ДНК имеет решающее значение для раннего выявления заболеваний и прогнозирования, поддерживая принятие клинических решений. Как исследовательские лаборатории, так и диагностические компании широко используют профилирование метилирования ДНК. Его применение в прецизионной медицине и мониторинге эпигенетической терапии повышает спрос. Разработанные наборы и платформы для анализа обеспечивают надежность и простоту использования. Регуляторные разрешения на диагностические тесты, основанные на биомаркерах метилирования ДНК, еще больше укрепляют позиции на рынке. Академические и фармацевтические исследования постоянно инвестируют в исследования метилирования, поддерживая спрос. Методы обнаружения метилирования ДНК совместимы с высокопроизводительными системами. Интеграция с инструментами биоинформатики позволяет глубже понять эпигенетическую регуляцию. Рост сегмента обусловлен увеличением государственного и частного финансирования исследований в области эпигенетики.

Ожидается, что сегмент метилирования гистонов будет демонстрировать самый быстрый среднегодовой темп роста в 19,6% в период с 2025 по 2032 год. Рост обусловлен его ролью в понимании прогрессирования заболеваний и определении терапевтических мишеней. Профилирование метилирования гистонов все чаще применяется в исследованиях онкологии и воспалительных заболеваний. Передовые методы обнаружения, включая ChIP-seq, повышают чувствительность и точность. Спрос растет как в академическом, так и в фармацевтическом секторах. Выпускаются новые наборы для анализа и приборы, нацеленные на модификации гистонов. Исследования в области ремоделирования хроматина и разработки эпигенетической терапии стимулируют внедрение. Высокопроизводительные и автоматизированные платформы повышают масштабируемость и эффективность. Глобальные инициативы в области эпигенетических исследований поддерживают расширение. Контрактные исследовательские организации все чаще передают исследования метилирования гистонов на аутсорсинг. Интеграция с вычислительной биологией и биоинформатикой усиливает аналитические возможности. Метилирование гистонов становится необходимым в приложениях персонализированной медицины.

• По типу терапии

В зависимости от типа терапии рынок эпигенетической диагностики сегментируется на ингибиторы гистондеацетилазы (HDAC), ингибиторы ДНК-метилтрансферазы (DNMT) и другие. Сегмент ингибиторов HDAC доминировал на рынке с долей выручки 40,2% в 2024 году. Они широко используются в лечении рака и клинических исследованиях благодаря своей способности модулировать экспрессию генов эпигенетически. Ингибиторы HDAC имеют хорошо налаженные клинические разработки, что обеспечивает их широкое применение в больницах и фармацевтических исследованиях. Их терапевтическая значимость при гематологических и солидных опухолях стимулирует спрос. Сегмент выигрывает от постоянных исследований и разработок в области комбинированной терапии. Регуляторные разрешения на несколько ингибиторов HDAC обеспечивают рыночную надежность. Научные исследования, изучающие пути HDAC, поддерживают стабильное использование. Фармацевтические компании инвестируют в разработку лекарственных препаратов на основе ингибиторов HDAC. Ингибиторы HDAC применяются в исследованиях воспалительных и метаболических заболеваний. Отлаженные производственные процессы и воспроизводимость соединений усиливают внедрение. Активность клинических испытаний во всем мире поддерживает устойчивый рост рынка. Постоянные инновации в формулах HDAC обеспечивают доминирование в сегменте.

Прогнозируется, что сегмент ингибиторов DNMT будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год. Рост обусловлен расширением исследований в области эпигенетической терапии и персонализированной медицины. Ингибиторы DNMT нацелены на паттерны метилирования ДНК, связанные с раком и другими хроническими заболеваниями. Растущее число клинических испытаний, изучающих ингибиторы DNMT, расширяет их применение. Академические и фармацевтические лаборатории все чаще проводят исследования ингибиторов DNMT. Исследования комбинированной терапии расширяют сферу их применения. Развивающиеся рынки инвестируют в доступность ингибиторов DNMT. Технологические достижения в области разработки и доставки повышают эффективность. Осведомленность об эпигенетических мишенях при сердечно-сосудистых и метаболических заболеваниях дополнительно стимулирует рост. Постоянное расширение линейки лекарственных препаратов фармацевтическими компаниями поддерживает рыночную динамику. Ингибиторы DNMT все чаще включаются в инициативы прецизионной медицины. Внедрение дополнительно подкрепляется растущим государственным и частным финансированием.

• По применению

На основе области применения рынок эпигенетической диагностики сегментируется на онкологию, сердечно-сосудистые заболевания, метаболические заболевания, иммунологию, воспалительные заболевания, инфекционные заболевания и другие. Сегмент онкологии доминировал на рынке с долей выручки 46,3% в 2024 году. Рост распространенности рака, увеличение инициатив ранней диагностики и внедрение эпигенетических биомаркеров подпитывают это доминирование. Приложения в онкологии в значительной степени зависят от метилирования ДНК, модификации гистонов и профилирования некодирующей РНК. Клиническая полезность для прогнозирования, выбора терапии и мониторинга лечения стимулирует спрос. Как больницы, так и научно-исследовательские институты широко применяют эпигенетическую диагностику, ориентированную на онкологию. Коммерческие компании разрабатывают наборы и инструменты, специфичные для онкологии. Финансирование исследований рака поддерживает непрерывный рост. Интеграция с высокопроизводительными платформами позволяет эффективно проводить скрининг больших когорт пациентов. Передовые инструменты биоинформатики расширяют возможности получения практических знаний. Государственные инициативы, способствующие скринингу рака, еще больше стимулируют его внедрение. Сотрудничество между диагностическими фирмами и онкологическими центрами укрепляет присутствие на рынке.

Ожидается, что сегмент сердечно-сосудистых заболеваний будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,2% в период с 2025 по 2032 год. Росту способствуют новые исследования, связывающие эпигенетические механизмы с сердечно-сосудистыми заболеваниями. Растет внедрение эпигенетических диагностических инструментов для раннего выявления и стратификации риска. Больницы и исследовательские лаборатории инвестируют в профилирование биомаркеров. Анализы метилирования ДНК и модификации гистонов применяются в сердечно-сосудистых исследованиях. Технологические достижения в платформах диагностики повышают точность и производительность. Рост распространенности сердечно-сосудистых заболеваний во всем мире стимулирует рыночный потенциал. Академические исследования и фармацевтические НИОКР способствуют росту внедрения. Интеграция с программами персонализированной медицины ускоряет рост. Инвестиции в диагностическую инфраструктуру способствуют доступности. Информационные кампании и клинические рекомендации, включающие эпигенетику, дополнительно стимулируют спрос.

• Конечным пользователем

На основе конечного пользователя рынок эпигенетической диагностики сегментируется на академические и научно-исследовательские институты, фармацевтические и биотехнологические компании, контрактные исследовательские организации (КИО) и другие. На сегмент академических и научно-исследовательских институтов пришлась наибольшая доля выручки рынка в 43,7% в 2024 году. Институты проводят обширные исследования в области эпигенетики, уделяя особое внимание открытию биомаркеров, механизмам заболеваний и разработке терапевтических средств. Наличие исследовательских грантов и финансирования усиливает внедрение. Высокие инвестиции в инфраструктуру молекулярной биологии поддерживают сложные анализы. Сотрудничество с фармацевтическими компаниями обеспечивает доступ к реагентам, наборам и инструментам. Результаты исследований стимулируют инновации в эпигенетической диагностике. Интеграция с биоинформатическими платформами улучшает анализ и воспроизводимость. Подготовка квалифицированных кадров обеспечивает оптимальное использование инструментов. Глобальные исследовательские инициативы в области онкологии, сердечно-сосудистых и метаболических заболеваний поддерживают доминирование сегмента. Рецензируемые публикации и патентная деятельность поддерживают долгосрочный спрос. Постоянное расширение исследовательских программ стимулирует потребление реагентов и инструментов.

Ожидается, что сегмент фармацевтических и биотехнологических компаний продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2025 по 2032 год. Компании сосредоточены на разработке лекарственных препаратов, эпигенетической терапии и клинических испытаниях. Рост инвестиций в прецизионную медицину ускоряет внедрение. Партнерство с CRO повышает масштабируемость и экспертизу. Растет спрос на высококачественные реагенты, приборы и биоинформатические инструменты. Передовые технологии позволяют улучшить скрининг соединений и оценку эффективности. Фармацевтические НИОКР в области онкологии и метаболических заболеваний стимулируют рост рынка. Новые приложения в области иммунологии и инфекционных заболеваний способствуют расширению. Стратегическое сотрудничество с академическими институтами способствует передаче знаний. Регуляторные разрешения на новые диагностические средства стимулируют внедрение. Глобальная конкуренция стимулирует непрерывные инновации.

• По каналу распространения

По каналам сбыта рынок эпигенетической диагностики сегментируется на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке в 2024 году, занимая наибольшую долю выручки – около 48,5%. Это доминирование обусловлено, прежде всего, тем, что больницы, академические учреждения и крупные исследовательские организации предпочитают приобретать высококачественные диагностические инструменты и реагенты напрямую у производителей или авторизованных дистрибьюторов. Прямые тендеры обеспечивают надежность, преимущества оптовых закупок и лучшую послепродажную поддержку, что крайне важно для сложных эпигенетических диагностических инструментов. Крупные конечные пользователи часто предпочитают этот канал, поскольку он позволяет им заключать индивидуальные контракты, проходить техническое обучение и обеспечивать бесперебойные поставки для критически важных исследований и клинических применений. Более того, прямые тендеры дают преимущество доступа к премиальным продуктам, передовым технологиям и комплексному обслуживанию, которые необходимы для точной диагностики. Этот сегмент выигрывает от долгосрочных соглашений с ведущими производителями, что гарантирует стабильное качество продукции и соблюдение нормативных требований. Кроме того, прямые тендеры способствуют лучшей интеграции инструментов, реагентов и биоинформатических инструментов, что критически важно для оптимизации рабочих процессов в исследовательских и клинических лабораториях. Высокая стоимость продуктов, включая инструменты, наборы и биоинформатическое программное обеспечение, делает прямые тендеры предпочтительным каналом для институциональных покупателей. Более того, производители часто предлагают индивидуальные решения и техническую поддержку после установки через этот канал, что повышает лояльность клиентов и способствует повторным покупкам.

Ожидается, что сегмент розничных продаж будет демонстрировать самый быстрый среднегодовой темп роста в 18,3% в период с 2025 по 2032 год. Этот рост обусловлен растущей доступностью наборов, реагентов и расходных материалов для эпигенетической диагностики для небольших лабораторий, специализированных клиник и индивидуальных исследователей. Розничные каналы обеспечивают удобство и ускорение циклов закупок, позволяя небольшим конечным пользователям внедрять передовые технологии без участия в сложных тендерных процессах. Развитие платформ электронной коммерции и онлайн-площадок еще больше ускорило внедрение розничных продаж, позволяя исследователям и клиническим лабораториям приобретать инструменты, расходные материалы и биоинформатические инструменты напрямую с минимальным временем выполнения заказа. Кроме того, растущая тенденция персонализированной медицины и спрос на домашние или децентрализованные наборы для тестирования способствуют более широкому внедрению каналов розничных продаж. Розничные каналы также способствуют более широкому проникновению на рынок полугородских и региональных рынков, где прямые тендеры могут быть менее доступны. Производители все чаще предлагают пакетные решения и рекламные пакеты через розничную торговлю, повышая доступность и внедрение. Маркетинговые стратегии, такие как скидки для новых покупателей и гибкие варианты оплаты, стимулируют рост популярности продукции в розничной торговле. Сегмент также выигрывает от повышения осведомленности и обучения розничных покупателей, стимулируя использование передовых методов эпигенетической диагностики. Более того, каналы розничных продаж способствуют повышению узнаваемости бренда, расширению охвата новых конечных потребителей и ускорению сбора отзывов для улучшения продукции.

Региональный анализ рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

- В 2024 году Япония доминировала на рынке эпигенетической диагностики Азиатско-Тихоокеанского региона, обеспечив наибольшую долю выручки в 19,50%, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения диагностических технологий и значительным присутствием научно-исследовательских институтов, специализирующихся на эпигенетике.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке эпигенетической диагностики в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода со среднегодовым темпом роста 16,7%, чему будут способствовать быстрая урбанизация, повышение осведомленности о здравоохранении, рост числа пациентов с эпигенетическими расстройствами и расширение инвестиций в прецизионную медицину и биоинформатические инструменты.

- Более того, рост инвестиций в прецизионную медицину, биоинформатические инструменты и эпигенетические исследования ускоряет внедрение этих технологий на рынок как в клинических, так и в исследовательских целях.

Обзор рынка эпигенетической диагностики в Японии

В 2024 году рынок эпигенетической диагностики в Японии доминировал в Азиатско-Тихоокеанском регионе, обеспечив наибольшую долю выручки в 19,50%. Этот рост обусловлен развитой инфраструктурой здравоохранения, широким внедрением диагностических технологий и значительным присутствием научно-исследовательских институтов, специализирующихся на эпигенетике. Более того, хорошо развитая лабораторная сеть Японии и ориентация на раннюю диагностику заболеваний дополнительно укрепляют лидирующие позиции рынка.

Обзор рынка эпигенетической диагностики в Китае

Ожидается, что рынок эпигенетической диагностики в Китае станет самым быстрорастущим в Азиатско-Тихоокеанском регионе в прогнозируемый период со среднегодовым темпом роста 16,7%. Рост обусловлен быстрой урбанизацией, повышением осведомленности о здравоохранении, увеличением числа пациентов с эпигенетическими заболеваниями и увеличением инвестиций в прецизионные медицинские и биоинформационные инструменты. Сильные внутренние производственные мощности и растущая доступность диагностических решений также способствуют расширению рынка в Китае.

Доля рынка эпигенетической диагностики в Азиатско-Тихоокеанском регионе

Лидерами отрасли эпигенетической диагностики являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- PerkinElmer (США)

- Диагенод (Бельгия)

- F. Hoffman-La Roche Ltd (Швейцария)

- EpiCypher (США)

- Корпорация Promega (США)

- QIAGEN (Германия)

- PacBio (США)

- Эпигеномика АГ (Германия)

- Реакционная биология (США)

- Bio-Rad Laboratories, Inc. (США)

- Agilent Technologies, Inc. (США)

- Merck KGaA (Германия)

- Illumina, Inc. (США)

- ACTIVEMOTIF (США)

- Thermo Fisher Scientific, Inc. (США)

- EpiGentek Group Inc. (США)

- Enzo Life Sciences, Inc. (США)

- Epizyme, Inc. (США)

Последние разработки на рынке эпигенетической диагностики в Азиатско-Тихоокеанском регионе

- В сентябре 2025 года компания Premas Life Sciences открыла в Индии новый научно-исследовательский и опытно-конструкторский центр, призванный расширить возможности страны в области мультиомики. Этот современный центр призван содействовать развитию научных инноваций в области геномики, транскриптомики, протеомики и метаболомики, внося вклад в развитие экосистемы наук о жизни в Индии. Открытие центра соответствует растущему интересу Индии к медицинским технологиям и прецизионной медицине, предоставляя исследователям и медицинским работникам необходимые инструменты и ресурсы для ускорения научных исследований и улучшения результатов лечения пациентов.

- В июле 2025 года Агентство по науке, технологиям и исследованиям Сингапура (A*STAR) и компания 10x Genomics запустили исследование TISHUMAP – амбициозную инициативу по профилированию тысяч образцов опухолей для выявления новых биомаркеров и терапевтических мишеней для лечения рака и воспалительных заболеваний. Это исследование, основанное на искусственном интеллекте, направлено на ускорение поиска мишеней для лекарственных препаратов и совершенствование подходов к персонализированной медицине в регионе.

- В феврале 2025 года компания Nalagenetics, спин-офф A*STAR, внедрила общенациональную программу скрининга лекарственных реакций у пациентов с проказой в Индонезии. Эта инициатива использует геномные данные для прогнозирования нежелательных лекарственных реакций, стремясь повысить безопасность пациентов и эффективность лечения в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.