Asia Pacific Gas Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.25 Billion

USD

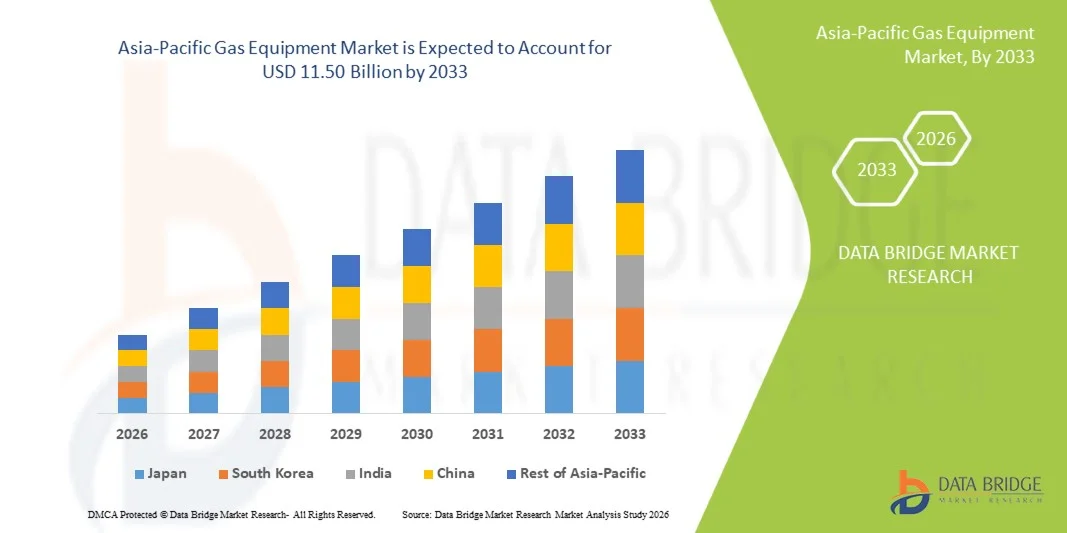

11.50 Billion

2025

2033

USD

5.25 Billion

USD

11.50 Billion

2025

2033

| 2026 –2033 | |

| USD 5.25 Billion | |

| USD 11.50 Billion | |

| % | |

|

Сегментация рынка газового оборудования Азиатско-Тихоокеанского региона по типу оборудования (системы подачи газа, регуляторы газа, расходомеры, очистители и фильтры, газогенерирующие системы, системы обнаружения газа, криогенное оборудование и аксессуары), процессу (генерация газа, хранение газа, обнаружение газа и транспортировка газа), газу (азот, водород, гелий, кислород, углекислый газ и другие), конечному потребителю (металлургия, химия, здравоохранение, нефть и газ, продукты питания и напитки и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка газового оборудования в Азиатско-Тихоокеанском регионе

- Объем рынка газового оборудования Азиатско-Тихоокеанского региона в 2025 году оценивался в 5,25 млрд долларов США , а к 2033 году , как ожидается, он достигнет 11,50 млрд долларов США при среднегодовом темпе роста 10,30% в прогнозируемый период.

- Рост рынка во многом обусловлен быстрой индустриализацией и расширением энергетической инфраструктуры в таких странах, как Китай, Индия и Япония, а также растущим внедрением современных решений по хранению, распределению и обработке газа.

- Кроме того, растущий спрос на экологически чистые и эффективные энергетические решения в обрабатывающей промышленности, химической промышленности и электроэнергетике делает современное газовое оборудование критически важным компонентом эксплуатационной безопасности и эффективности. Эти факторы ускоряют внедрение решений в области газового оборудования, тем самым значительно стимулируя рост отрасли.

Анализ рынка газового оборудования Азиатско-Тихоокеанского региона

- Газовое оборудование, включая системы подачи, регуляторы, устройства контроля расхода, очистители и системы обнаружения, становится все более важным для промышленных, медицинских и энергетических применений в Азиатско-Тихоокеанском регионе из-за роста индустриализации, строгих правил безопасности и необходимости эффективных решений по управлению газом.

- Растущий спрос на газовое оборудование обусловлен, прежде всего, быстрым расширением производственного и энергетического секторов, повышенным вниманием к безопасности на рабочих местах и растущим внедрением передовых технологий обработки газа для повышения эксплуатационной эффективности и оптимизации процессов.

- Китай доминировал на рынке газового оборудования Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,2% в 2025 году, что обусловлено масштабными промышленными проектами, мощными местными производственными возможностями и правительственными инициативами, поддерживающими развитие энергетической инфраструктуры.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке газового оборудования Азиатско-Тихоокеанского региона в течение прогнозируемого периода благодаря увеличению инвестиций в промышленность, урбанизации и все более широкому внедрению современного газового оборудования среди различных конечных пользователей, включая химическую промышленность, здравоохранение и производство металлов.

- Сегмент систем доставки газа доминировал на рынке газового оборудования Азиатско-Тихоокеанского региона с долей рынка 42,9% в 2025 году, что обусловлено его важной ролью в безопасной и эффективной транспортировке газов в промышленных и коммерческих целях, а также растущими инвестициями в современную инфраструктуру доставки.

Область применения отчета и сегментация рынка газового оборудования в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка газового оборудования в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка газового оборудования в Азиатско-Тихоокеанском регионе

«Достижения в области цифрового и автоматизированного газового оборудования»

- Значительной и быстрорастущей тенденцией на рынке газового оборудования Азиатско-Тихоокеанского региона является растущее внедрение цифровых систем мониторинга и автоматизированного управления оборудованием для подачи, обнаружения и генерации газа, что повышает эксплуатационную эффективность и безопасность.

- Например, передовые системы обнаружения газа Honeywell Analytics в Юго-Восточной Азии обеспечивают мониторинг в режиме реального времени и автоматические оповещения об опасных утечках газа, повышая стандарты промышленной безопасности.

- Интеграция датчиков с поддержкой Интернета вещей и возможностей удаленного мониторинга позволяет операторам отслеживать расход газа, давление и уровень чистоты в режиме реального времени, сокращая время простоя и затраты на техническое обслуживание, а также оптимизируя использование ресурсов.

- Бесперебойная связь газового оборудования с централизованными промышленными системами управления обеспечивает унифицированное управление процессами производства, хранения и транспортировки газа, позволяя осуществлять прогностическое обслуживание и автоматизацию процессов.

- Тенденция к более интеллектуальному, автоматизированному и взаимосвязанному газовому оборудованию меняет эксплуатационные ожидания во многих отраслях. В связи с этим такие компании, как Emerson и Yokogawa, разрабатывают решения для мониторинга на базе искусственного интеллекта с предиктивной диагностикой и автоматическими оповещениями.

- Спрос на цифровое и автоматизированное газовое оборудование стремительно растет в промышленности, здравоохранении и энергетике, поскольку организации уделяют первостепенное внимание безопасности, эффективности и оперативному контролю в режиме реального времени.

- Растущее внедрение облачной аналитики для газового оборудования позволяет отраслям собирать и анализировать большие объемы эксплуатационных данных, улучшая процесс принятия решений и управления ресурсами.

- Сотрудничество между производителями газового оборудования и поставщиками технологий ускоряет инновации, что приводит к появлению более интеллектуальных, энергоэффективных и безопасных решений для сложных промышленных применений.

Динамика рынка газового оборудования в Азиатско-Тихоокеанском регионе

Водитель

«Рост индустриализации и расширение энергетической инфраструктуры»

- Быстрая индустриализация и расширение энергетической инфраструктуры в Азиатско-Тихоокеанском регионе, особенно в Китае, Индии и Юго-Восточной Азии, являются основным фактором спроса на газовое оборудование.

- Например, компания Linde India внедрила современные системы подачи и очистки газа для поддержки крупных химических и металлургических заводов, повысив эффективность работы.

- Рост промышленного производства и увеличение инвестиций в нефтегазовую, химическую и производственную отрасли обуславливают потребность в безопасных, эффективных и технологически передовых решениях по обработке газа.

- Растущее внимание к безопасности на рабочих местах и соблюдению нормативных требований побуждает отрасли внедрять современные системы хранения, обнаружения и транспортировки газа для предотвращения аварий и обеспечения эксплуатационной надежности.

- Кроме того, все более широкое внедрение автоматизированного и оснащенного Интернетом вещей газового оборудования позволяет компаниям оптимизировать процессы, сократить количество человеческих ошибок и повысить общую производительность, что способствует росту рынка.

- Расширение проектов в области возобновляемой энергетики, таких как производство водорода, повышает спрос на специализированное газовое оборудование, способное безопасно и эффективно использовать новые источники энергии.

- Государственные стимулы и благоприятная политика модернизации промышленности и внедрения чистой энергии в таких странах, как Япония, Южная Корея и Австралия, дополнительно поддерживают рост рынка.

Сдержанность/Вызов

«Высокие затраты и препятствия для соблюдения нормативных требований»

- Относительно высокая стоимость современного газового оборудования в сочетании со сложными требованиями к установке и обслуживанию представляет собой значительную проблему для его широкого внедрения на небольших промышленных предприятиях.

- Например, малые и средние производители в Юго-Восточной Азии могут отложить закупку автоматизированных систем обнаружения и подачи газа из-за бюджетных ограничений.

- Соблюдение строгих норм безопасности и охраны окружающей среды в разных странах усложняет процесс и может увеличить сроки внедрения газового оборудования, ограничивая его проникновение на рынок.

- Кроме того, для эксплуатации и обслуживания сложных систем, таких как криогенные продукты, газоочистители и решения для цифрового мониторинга, требуются технические знания, что может затруднить их внедрение в регионах с нехваткой квалифицированной рабочей силы.

- Преодоление этих проблем посредством экономически эффективных решений, регионального производства и расширенных программ обучения будет иметь решающее значение для устойчивого роста рынка в Азиатско-Тихоокеанском регионе.

- Фрагментация рынка и отсутствие стандартизированных протоколов в разных странах могут замедлить внедрение современного газового оборудования и создать проблемы взаимодействия между системами.

- Волатильность цен на сырье для производства газового оборудования, такое как сталь и электронные компоненты, может привести к увеличению общих затрат и повлиять на инвестиционные решения в регионе.

Объем рынка газового оборудования Азиатско-Тихоокеанского региона

Рынок сегментирован по типу оборудования, процессу, типу газа и конечному пользователю.

- По типу оборудования

По типу оборудования рынок газового оборудования Азиатско-Тихоокеанского региона сегментируется на системы подачи газа, регуляторы газа, расходомеры, очистители и фильтры, газогенерирующие системы, системы обнаружения газа, криогенное оборудование и аксессуары. Сегмент систем подачи газа доминировал на рынке с наибольшей долей выручки в 42,9% в 2025 году, что обусловлено его важнейшей ролью в обеспечении безопасной и эффективной транспортировки газа по промышленным и коммерческим объектам. Системы подачи газа широко используются в обрабатывающей промышленности, химической промышленности и здравоохранении благодаря своей надежности при транспортировке таких газов, как кислород, азот и углекислый газ. Эти системы часто выбирают за простоту интеграции с автоматизированными и IoT-решениями для мониторинга, что обеспечивает повышенную эксплуатационную безопасность. Устоявшееся присутствие таких ключевых производителей, как Linde, Air Products и Praxair, в Азиатско-Тихоокеанском регионе еще больше укрепляет доминирование этого сегмента. Рост инвестиций в промышленную инфраструктуру и расширение энергетических проектов также повышают спрос на надежные системы доставки. Сегмент выигрывает за счет универсальности применения: от изготовления металла до обработки пищевых продуктов, что делает его краеугольным камнем регионального рынка газового оборудования.

Ожидается, что сегмент систем обнаружения газа продемонстрирует самые высокие темпы роста в 23,5% в период с 2026 по 2033 год, что обусловлено растущим вниманием к безопасности на рабочем месте и строгими нормативными стандартами в Азиатско-Тихоокеанском регионе. Системы обнаружения газа позволяют осуществлять мониторинг опасных газов в режиме реального времени, минимизируя риски и обеспечивая соблюдение правил промышленной безопасности. Такие отрасли, как нефтегазовая, химическая промышленность и здравоохранение, все чаще внедряют интеллектуальные, подключенные системы обнаружения с автоматическими оповещениями и облачной аналитикой. Интеграция технологий Интернета вещей и искусственного интеллекта повышает предиктивное обслуживание и эксплуатационную эффективность, что дополнительно стимулирует рост. Растущая осведомленность о промышленных авариях и опасностях утечек газа способствует более широкому внедрению, особенно на объектах с высоким уровнем риска. Расширение промышленной базы в таких странах, как Индия, Китай и Юго-Восточная Азия, обеспечивает высокий рыночный потенциал для передовых систем обнаружения.

- По процессу

На основе технологического процесса рынок сегментируется на производство газа, хранение газа, обнаружение газа и транспортировку газа. Сегмент хранения газа доминировал на рынке с долей выручки 40,7% в 2025 году, что обусловлено его важной ролью в поддержании непрерывности поставок и операционной эффективности в таких отраслях, как здравоохранение, химическая промышленность и производство металла. Решения для хранения газа имеют решающее значение для безопасного хранения сжатых или сжиженных газов в контролируемых условиях и часто сочетаются с системами мониторинга для обеспечения соответствия давления и чистоты. Крупномасштабные проекты в Китае и Японии ускорили спрос на современные резервуары для хранения, баллоны и криогенные контейнеры. Технологические инновации в материалах и конструкциях для хранения повышают безопасность, долговечность и энергоэффективность, укрепляя лидирующие позиции этого сегмента. Системы хранения также позволяют промышленным операторам управлять пиковым спросом и смягчать перебои с поставками. Такие компании, как Air Liquide и Linde, предлагают региональные решения для хранения, адаптированные к различным промышленным требованиям.

Ожидается, что сегмент газоанализаторов продемонстрирует самый быстрый рост со среднегодовым темпом роста 22,9% в период с 2026 по 2033 год, чему будет способствовать ужесточение правил промышленной безопасности и внедрение технологий автоматизированного мониторинга. Системы обнаружения позволяют в режиме реального времени выявлять утечки газа и опасные концентрации, значительно снижая эксплуатационные риски. Системы обнаружения на базе Интернета вещей обеспечивают удаленный мониторинг, предиктивное обслуживание и оповещения о безопасности на основе данных, что все больше востребовано на химических, нефтегазовых и производственных предприятиях. Растущее внимание к безопасности труда и соблюдению экологических норм в странах Азиатско-Тихоокеанского региона дополнительно ускоряет рост рынка. Росту также способствует внедрение интеллектуальных датчиков и аналитических платформ, интегрируемых с центральными промышленными системами управления. В сегменте наблюдаются инновации, связанные с портативными и носимыми устройствами обнаружения, что повышает доступность в различных промышленных условиях.

- На газу

В зависимости от типа газа рынок сегментируется на азот, водород, гелий, кислород, углекислый газ и другие. Сегмент кислорода доминировал на рынке с долей выручки 38,3% в 2025 году, что обусловлено его широким применением в здравоохранении, химической промышленности и производстве металлов. Кислород имеет решающее значение для медицинских применений, сварки и процессов горения, создавая постоянный спрос на надежные системы подачи и доставки. Больницы, промышленные предприятия и химические заводы в Китае и Индии являются значительными потребителями кислородного оборудования, что еще больше укрепляет их доминирование на рынке. Растущее внимание к инфраструктуре здравоохранения и промышленной безопасности стимулирует постоянное внедрение решений по производству, хранению и доставке кислорода. Технологические достижения, включая портативные кислородные системы и интегрированные решения для мониторинга, повышают безопасность и эксплуатационную эффективность. Такие производители, как Air Liquide и Linde, расширяют региональное производство для удовлетворения растущего спроса.

Ожидается, что сегмент водородных технологий продемонстрирует самый быстрый среднегодовой темп роста в 24,1% в период с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в проекты чистой энергетики и производство «зелёного» водорода в Азиатско-Тихоокеанском регионе. Водород становится ключевым источником энергии для топливных элементов, промышленных процессов и интеграции возобновляемых источников энергии. Правительства Японии, Южной Кореи и Китая активно поддерживают развитие водородной инфраструктуры, стимулируя спрос на оборудование для производства, хранения и распределения водорода. Передовые технологии хранения, криогенные контейнеры и системы доставки, соответствующие требованиям безопасности, дополнительно способствуют расширению рынка. Ориентация промышленности на декарбонизацию и внедрение чистой энергии ускоряет внедрение газового оборудования, работающего на водороде. Сегмент выигрывает от инноваций в области автоматизированного мониторинга, обнаружения утечек и решений для управления на основе Интернета вещей.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на изготовление металла, химическую промышленность, здравоохранение, нефть и газ, продукты питания и напитки и другие. Химический сегмент доминировал на рынке с долей выручки 39,5% в 2025 году, что обусловлено высоким спросом на точное газовое оборудование для химической обработки, управления реакциями и процессов очистки. Химическим заводам требуются надежные системы подачи, обнаружения и очистки газа для обеспечения безопасности, соответствия нормативным требованиям и бесперебойной работы. Такие страны, как Китай, Индия и Южная Корея, вкладывают значительные средства в инфраструктуру химического производства, что повышает спрос на оборудование. Интеграция интеллектуальных и автоматизированных газовых систем повышает эксплуатационную эффективность и снижает риски, связанные с опасными газами. Ведущие производители предоставляют комплексные решения, адаптированные для химической промышленности, укрепляя доминирование сегмента на рынке. Технологические инновации в области управления потоками и мониторинга дополнительно поддерживают рост в этом сегменте конечного пользователя.

Ожидается, что сегмент здравоохранения будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 23,2% в период с 2026 по 2033 год, что обусловлено ростом спроса на медицинские газы, такие как кислород, азот и углекислый газ, в больницах, клиниках и на фармацевтическом производстве. Рост сегмента обусловлен увеличением численности пациентов, расширением инфраструктуры здравоохранения и внедрением технологий, связанных с подачей и мониторингом газа. Оборудование с поддержкой Интернета вещей позволяет больницам отслеживать потребление, поддерживать стандарты безопасности и оптимизировать операционную эффективность. Портативные решения для генерации газа по запросу набирают популярность на развивающихся рынках. Государственные инициативы по улучшению доступа к здравоохранению и повышению стандартов в таких странах, как Индия, Китай и Юго-Восточная Азия, дополнительно способствуют внедрению современного газового оборудования.

Региональный анализ рынка газового оборудования Азиатско-Тихоокеанского региона

- Китай доминировал на рынке газового оборудования Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,2% в 2025 году, что обусловлено масштабными промышленными проектами, мощными местными производственными возможностями и правительственными инициативами, поддерживающими развитие энергетической инфраструктуры.

- В таких странах, как Китай, Индия и Япония, наблюдается значительный спрос из-за крупномасштабного производства, химической переработки, учреждений здравоохранения и энергетических проектов, требующих надежных систем доставки, хранения и обнаружения газа.

- Широкое внедрение также подкрепляется государственными инициативами, способствующими модернизации промышленности, соблюдению нормативных требований к безопасности на рабочих местах и росту инвестиций в проекты чистой энергии, устанавливая современное газовое оборудование в качестве важнейшего компонента эксплуатационной эффективности и безопасности в промышленности, здравоохранении и коммерческих предприятиях.

Обзор рынка газового оборудования в Китае

Китайский рынок газового оборудования занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году благодаря масштабным промышленным проектам, расширению энергетической инфраструктуры и мощному внутреннему производству систем обработки газа. Растущие химические, металлообрабатывающие и медицинские отрасли страны являются основными потребителями оборудования для подачи, обнаружения и хранения газа. Интеграция автоматизированных и основанных на Интернете вещей решений для газового мониторинга расхода, давления и чистоты газа повышает безопасность, сокращает время простоя и обеспечивает соблюдение нормативных требований. Государственная поддержка инициатив в области чистой энергии, включая производство водорода и кислорода, стимулирует спрос на специализированное оборудование. Более того, инвестиции в современные газопроводы и инфраструктуру хранения газа способствуют устойчивому росту рынка.

Обзор рынка газового оборудования Японии

Рынок газового оборудования Японии демонстрирует устойчивый рост благодаря развитой промышленной среде, широкому внедрению автоматизации и строгим нормам безопасности. В промышленности всё чаще внедряются системы подачи, хранения и обнаружения газа, интегрированные с технологиями мониторинга и управления в режиме реального времени, для оптимизации работы и снижения рисков. Здравоохранение и химическая промышленность являются ключевыми источниками спроса на надёжные системы обработки кислорода, азота и углекислого газа. Акцент Японии на устойчивое развитие и энергоэффективные технологии стимулирует внедрение высокотехнологичного газового оборудования с низким уровнем выбросов. Кроме того, устаревающая промышленная инфраструктура стимулирует модернизацию с внедрением современных автоматизированных систем, что ещё больше стимулирует расширение рынка.

Обзор рынка газового оборудования Индии

В 2025 году Индия обеспечила значительную долю выручки на рынке газового оборудования Азиатско-Тихоокеанского региона, чему способствовали быстрая индустриализация, урбанизация и рост инфраструктуры в здравоохранении, химической промышленности и обрабатывающей промышленности. Стремление правительства к развитию «умных городов», модернизации промышленности и внедрению чистой энергии ускоряет внедрение передовых систем подачи, обнаружения и очистки газа. Отечественные и зарубежные производители предлагают экономически эффективные и масштабируемые решения, адаптированные к растущему спросу Индии. Повышение осведомленности о безопасности труда и строгое соблюдение нормативных требований дополнительно стимулирует отрасли к внедрению автоматизированного и совместимого с Интернетом вещей газового оборудования. Кроме того, развивающиеся в стране фармацевтическая и пищевая промышленность все больше инвестируют в надежные и точные системы обработки газа.

Обзор рынка газового оборудования Южной Кореи

Рынок газового оборудования Южной Кореи демонстрирует устойчивый рост, обусловленный технологическим прогрессом, модернизацией промышленности и растущим спросом на чистую энергию и решения, соответствующие требованиям безопасности. Системы хранения, подачи и обнаружения газа всё чаще используются в химической промышленности, здравоохранении и металлообработке. Интеграция с платформами мониторинга на базе Интернета вещей позволяет проводить предиктивное обслуживание, автоматически оповещать об ошибках и оптимизировать процессы. Государственные инициативы, направленные на поддержку интеллектуального производства, промышленной безопасности и внедрения экологически чистой энергии, дополнительно стимулируют развитие рынка. Кроме того, развитая инфраструктура и мощная промышленная база Южной Кореи способствуют быстрому внедрению технологически передовых решений в области газового оборудования.

Доля рынка газового оборудования в Азиатско-Тихоокеанском регионе

Лидерами отрасли газового оборудования Азиатско-Тихоокеанского региона являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Asia Pacific Gas Enterprise Company Limited (Гонконг)

- CSI Oil & Gas Pte Ltd (Сингапур)

- Air Liquide (Индия)

- Linde PLC (Индия)

- China Industrial Gas Corporation Limited (Китай)

- Taiyo Nippon Sanso Corporation (Япония)

- Nippon Sanso Holdings Corporation (Япония)

- Bharat Petroleum Corporation Limited (Индия)

- Mitsubishi Gas Chemical Company, Inc. (Япония)

- Osaka Gas Co., Ltd. (Япония)

- Korea Gas Corporation (Южная Корея)

- Daehan Industrial Gas Co., Ltd. (Южная Корея)

- Pan Asia Pacific Engineering & Construction Co., Ltd. (Таиланд)

- PT Aneka Gas Industri Tbk (Индонезия)

- Шанхай Сансо Ко., Лтд. (Китай)

- Sumitomo Corporation (Япония)

- UMW Holdings Берхад (Малайзия)

- Air Products Asia, Inc. (Сингапур)

- Hong Kong Oxygen Company Limited (Гонконг)

- Ever Gas Industry Co., Ltd. (Тайвань)

Каковы последние события на рынке газового оборудования Азиатско-Тихоокеанского региона?

- В январе 2025 года компания PacificLight Power получила от Управления энергетического рынка Сингапура (EMA) право на строительство парогазовой электростанции (ПГУ), готовой к использованию водорода, на острове Джуронг. Мощность электростанции составит не менее 600 МВт, что сделает её одной из крупнейших и самых эффективных газовых электростанций в Сингапуре.

- В сентябре 2023 года компания BASF начала строительство завода по производству синтез-газа мирового уровня на своей площадке в Чжаньцзян-Фербунд (провинция Гуандун, Китай). Этот завод будет использовать отходящий газ CO₂, образующийся в процессе производства этиленоксида BASF, и избыточный топливный газ из крекинг-установки для производства синтез-газа и водорода.

- Как сообщает Yicai, в мае 2023 года в Фошане начал работу завод по производству водородного оборудования совместного предприятия Cummins–Sinopec. Площадь завода составляет около 70 000 квадратных метров, и он считается крупнейшей в Китае базой электролизеров с использованием технологии PEM.

- В апреле 2023 года компания Enze Hydrogen Energy (совместное предприятие Sinopec и Cummins) официально ввела в эксплуатацию производственную базу оборудования для электролиза воды методом электролиза воды методом электролиза (ПЭМ) в Фошане. Первый продукт местного производства, HyLYZER 1000, был запущен в эксплуатацию, что стало важной вехой на пути к достижению Китаем самодостаточности в области производства водорода.

- В декабре 2021 года Cummins и Sinopec объявили о создании совместного предприятия Cummins Enze (Guangdong) Hydrogen Technology Co. с соотношением долей 50:50, расположенного в Фошане, Китай. Завод предназначен для производства электролизеров с протонообменной мембраной (ПОМ), которые преобразуют воду в «зелёный» водород.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.