Asia Pacific Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

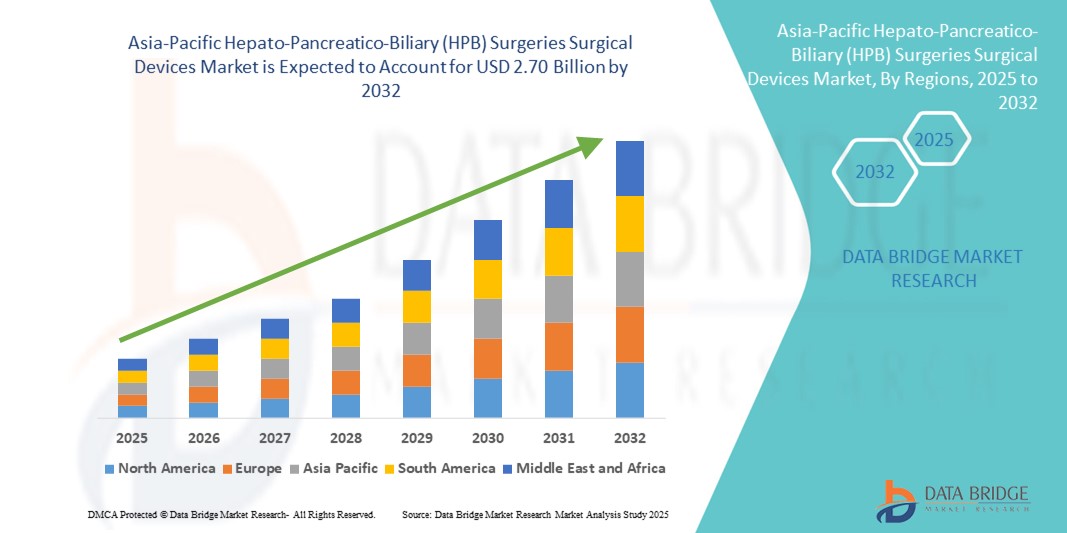

1.29 Billion

USD

2.70 Billion

2024

2032

USD

1.29 Billion

USD

2.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 2.70 Billion | |

| % | |

|

Сегментация рынка хирургических устройств для хирургии печени, поджелудочной железы и желчных протоков (HPB) в Азиатско-Тихоокеанском регионе по видам продукции (электрохирургические инструменты, эндоскопы, системы визуализации и роботизированные хирургические системы, ручные инструменты, инструменты доступа, хирургические шовные материалы и степлеры, устройства для герметизации сосудов и энергии, системы управления жидкостью, стенты и другие), показания (рак печени, рак поджелудочной железы, желчные камни, рак желчных протоков, цирроз, панкреатит, холецистит и другие), тип хирургии (открытая хирургия и малоинвазивная хирургия), возрастная группа (детская, взрослая и гериатрическая), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры , травматологические центры и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032

Объем рынка хирургических устройств для хирургии печени, поджелудочной железы и желчных протоков в Азиатско-Тихоокеанском регионе

- Объем рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 1,29 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,70 млрд долларов США при среднегодовом темпе роста 9,60% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности, расширением доступа к медицинской помощи и развитием хирургических технологий в Азиатско-Тихоокеанском регионе, что позволяет своевременно диагностировать и эффективно лечить заболевания гепатопанкреатобилиарной системы. В регионе наблюдается резкий рост числа сложных операций по удалению гепатобилиарной артерии (ГБ), особенно в странах с быстрой урбанизацией, таких как Индия, Китай и Индонезия, что способствует более широкому внедрению передовых хирургических устройств для проведения ГБ.

- Более того, рост инвестиций в инфраструктуру здравоохранения, расширение специализированных хирургических центров как в городской, так и в сельской местности, а также усиление государственно-частного партнерства способствуют инновациям и повышению доступности высококачественных хирургических устройств для гепатопанкреатобилиарной хирургии (ГБХ). Государственные инициативы, направленные на улучшение результатов лечения, в сочетании с растущим присутствием международных компаний, производящих медицинские устройства, и укреплением местных производственных мощностей, значительно стимулируют рост рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГБХ) в Азиатско-Тихоокеанском регионе.

Анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

- Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе демонстрирует значительный рост, чему способствует повышение спроса на современные хирургические инструменты и устройства, используемые при сложных операциях на печени, поджелудочной железе и желчных путях в таких странах, как Китай, Индия, Япония, Южная Корея, Австралия, Таиланд, Индонезия и Вьетнам.

- Рост заболеваемости раком гепатобилиарной системы, увеличение численности пожилых людей и расширение инфраструктуры здравоохранения являются ключевыми факторами, способствующими расширению этого рынка.

- Китай доминировал на рынке хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе, достигнув наибольшей доли выручки в 42,5% в 2024 году. Это доминирование подкрепляется хорошо развитой инфраструктурой здравоохранения Китая, растущим числом специализированных хирургических центров и активными государственными инициативами, направленными на улучшение качества лечения онкологических заболеваний и результатов хирургического лечения.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе со среднегодовым темпом роста около 14,2% в прогнозируемый период. Это обусловлено ростом осведомленности о заболеваниях ГПБ, быстрым развитием малоинвазивных хирургических технологий и расширением медицинских услуг в пригородных и сельских районах. Рост расходов на здравоохранение и улучшение доступа к современным хирургическим инструментам дополнительно стимулируют рост рынка в Индии.

- В 2024 году на рынке хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе доминировала возрастная группа взрослых с предполагаемой долей в 70,8% из-за более высокой распространенности заболеваний ГПБ, таких как рак печени, панкреатит и желчные камни, в этой демографической группе.

Область применения отчета и сегментация рынка хирургических устройств для хирургических операций на печени, поджелудочной железе и желчных протоках в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Хирургические устройства для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе. Ключевые данные о рынке. |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

Рост инноваций, ориентированных на комфорт, и повышение точности хирургических операций

- Значимой и набирающей обороты тенденцией на рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе является растущее внимание к разработке комфортных хирургических инструментов и технологий повышения точности, адаптированных для сложных гепатобилиарных операций. Производители инвестируют в эргономичные конструкции инструментов, которые снижают утомляемость хирурга и повышают точность процедур.

- Крупнейшие разработчики устройств по всему региону сотрудничают с медицинскими специалистами и биомедицинскими инженерами для создания хирургических инструментов HPB нового поколения, отличающихся улучшенной маневренностью, минимальной инвазивностью и улучшенной совместимостью с тканями. Эти инновации отвечают растущему спросу на более безопасные и эффективные операции с более быстрым восстановлением пациентов.

- Рост рынка обусловлен растущим внедрением роботизированных и лапароскопических систем для хирургии гепатопанкреатобилиарной системы (ГБХ) в больницах и специализированных клиниках таких стран, как Япония, Южная Корея, Китай и Австралия. Эти системы обеспечивают улучшенную визуализацию, точность и снижение частоты осложнений при операциях на печени, поджелудочной железе и желчных протоках.

- Академические медицинские центры и научно-исследовательские институты Азиатско-Тихоокеанского региона активно проводят клинические испытания и исследования эффективности современных хирургических устройств для брюшной полости, уделяя особое внимание профилям безопасности, эффективности работы и долгосрочным преимуществам для пациентов. Этот научно обоснованный подход способствует разработке продукции и её внедрению в клиническую практику.

- По мере расширения инфраструктуры здравоохранения и повышения акцента на малоинвазивные хирургические методы в Азиатско-Тихоокеанском регионе рынок хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) готов к устойчивому росту, обусловленному технологическими инновациями, клинической валидацией и увеличением объемов процедур в области гепатобилиарной терапии.

Динамика рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос обусловлен повышением осведомленности о здоровье и достижениями в области хирургической помощи

- Рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе переживает значительный рост благодаря повышению осведомленности о здоровье печени, поджелудочной железы и желчных протоков, а также росту распространенности заболеваний ГПБ в регионе. В таких странах, как Китай, Индия, Япония и Австралия, наблюдается резкий рост спроса на передовые хирургические инструменты, поскольку пациенты и медицинские работники уделяют первостепенное внимание своевременным и эффективным хирургическим вмешательствам.

- Например, в начале 2024 года ведущие производители медицинских приборов расширили свои портфели продукции, включив в них современные электрохирургические инструменты и роботизированные хирургические системы, предназначенные для повышения точности и улучшения результатов сложных операций по удалению большого таза, ориентированные, в частности, на больницы третичного уровня и специализированные клиники.

- Рост заболеваемости раком печени, поджелудочной железы и желчного пузыря в сочетании с расширением возможностей диагностики приводит к увеличению числа хирургических операций, тем самым стимулируя спрос на инновационные и малоинвазивные хирургические устройства во всем регионе.

- Государственные инициативы, направленные на улучшение инфраструктуры здравоохранения и расширение доступа к специализированной хирургической помощи в сельской и городской местности, дополнительно способствуют расширению рынка. Государственно-частное партнерство и инвестиции в передовые хирургические центры способствуют более широкому внедрению хирургических устройств HPB.

- Стремительная цифровизация здравоохранения и интеграция робототехнических и визуализационных технологий в операции по удалению брюшной полости повышают точность хирургических операций, сокращают время восстановления пациентов и повышают безопасность процедур, делая эти технологии более привлекательными как для поставщиков услуг, так и для пациентов.

Сдержанность/Вызов

Ограниченное проникновение на чувствительные к цене и сельские рынки

- Несмотря на значительный технологический прогресс в области хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ), высокая стоимость этих сложных технологий остаётся существенным препятствием для их широкого внедрения, особенно в сегментах с высокой степенью чувствительности к цене и на сельских рынках. Эта проблема особенно остро стоит в странах Юго-Восточной и Южной Азии, где бюджеты здравоохранения ограничены, а развитие инфраструктуры ещё не завершено. Многие медицинские учреждения в этих регионах сталкиваются с финансовыми трудностями, которые ограничивают их возможности по приобретению и обслуживанию современного хирургического оборудования.

- Кроме того, ограниченная осведомленность медицинских работников в сельской местности и менее развитых районах о клинических преимуществах и улучшении результатов лечения, обеспечиваемых передовыми хирургическими устройствами для плазмафереза, способствует их недостаточному использованию. Кроме того, отсутствие специализированной подготовки и опыта у медицинских работников в этих регионах еще больше затрудняет эффективное внедрение таких технологий за пределами крупных городов и столичных больниц.

- Дистрибуция и логистика также представляют собой серьёзные проблемы для выхода на рынок. Цепочки поставок хирургических устройств для брюшной полости часто фрагментированы, а хрупкость оборудования требует бережного обращения и надёжной транспортировки. Доставка этих сложных устройств в удалённые и недостаточно обслуживаемые районы может быть затруднена, что приводит к задержкам и увеличению расходов, что ещё больше ограничивает доступность.

- Более того, многие страны Азиатско-Тихоокеанского региона сильно зависят от импорта высокотехнологичных хирургических инструментов для брюшной полости. Такая зависимость от импорта оборудования повышает общую стоимость из-за импортных пошлин, налогов и расходов на доставку, что делает эти решения менее доступными для медицинских работников в странах с низким уровнем дохода, где чувствительность к стоимости имеет первостепенное значение.

- Для устранения этих барьеров участники рынка всё больше внимания уделяют стратегиям, укрепляющим местные производственные мощности, снижающим зависимость от импорта и обеспечивающим более конкурентоспособные цены. Кроме того, реализуются целевые программы обучения и подготовки медицинских работников, направленные на повышение осведомлённости и опыта в области передовых хирургических технологий брюшной полости. Компании также разрабатывают более экономически эффективные и индивидуальные решения, отвечающие уникальным потребностям и экономическим реалиям развивающихся рынков Азиатско-Тихоокеанского региона, стремясь расширить доступ и улучшить результаты хирургических вмешательств для более широкого круга пациентов.

Рынок хирургических устройств для хирургии печени, поджелудочной железы и желчных протоков в Азиатско-Тихоокеанском регионе

Рынок сегментирован по продукту, показаниям, типу хирургического вмешательства, возрастной группе, конечному пользователю и каналу сбыта.

- По продукту

По видам продукции рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе сегментируется на электрохирургические инструменты, эндоскопы, системы визуализации и роботизированные хирургические системы, ручные инструменты, инструменты для доступа, хирургические шовные материалы и степлеры, устройства для герметизации сосудов и энергии, системы управления инфузионной системой, стенты и другие. Среди них сегмент систем визуализации и роботизированных хирургических систем занял лидирующие позиции с долей выручки 28,5% в 2024 году. Это доминирование обусловлено растущей интеграцией передовых технологий визуализации и роботизации в сложные процедуры ГПБ, что повышает точность хирургических операций и улучшает результаты лечения.

С другой стороны, ожидается, что сегмент хирургических шовных материалов и степлеров будет демонстрировать самые быстрые темпы роста, среднегодовой темп роста составит 11,2% в период с 2025 по 2032 год. Этот всплеск обусловлен растущим спросом на малоинвазивные хирургические решения и инновации в технологиях наложения швов, которые обеспечивают повышенную эффективность и сокращение времени проведения операций.

- По показаниям

По показаниям рынок сегментирован на следующие группы: рак печени, рак поджелудочной железы, желчнокаменная болезнь, рак желчных протоков, цирроз печени, панкреатит, холецистит и другие. Сегмент рака печени стал явным лидером рынка в 2024 году, на долю которого пришлось 32,1% от общего объема выручки. Это доминирование во многом обусловлено высокой заболеваемостью злокачественными новообразованиями печени в Азиатско-Тихоокеанском регионе, а также развитием специализированных хирургических устройств, разработанных специально для онкологических операций. Эти устройства повышают точность резекции опухолей и улучшают показатели выживаемости пациентов, что делает их незаменимыми в лечении рака печени.

Напротив, ожидается, что сегмент панкреатита будет демонстрировать самый быстрый рост, со среднегодовым темпом роста 12,5% в прогнозируемый период. Этот быстрый рост обусловлен ростом осведомленности об этом заболевании, совершенствованием методов ранней диагностики и более широким применением хирургических вмешательств для лечения как острого, так и хронического панкреатита, который становится все более распространенным в связи с изменением образа жизни и повышением доступности медицинской помощи.

- По типу операции

По типу хирургического вмешательства рынок разделяется на открытую хирургию и малоинвазивную хирургию. Значительная доля малоинвазивной хирургии в 2024 году составила 61,7%, что отражает сильный региональный сдвиг в сторону менее инвазивных процедур. Эти хирургические подходы пользуются популярностью благодаря многочисленным преимуществам для пациентов, включая сокращение срока госпитализации, уменьшение послеоперационной боли, более быстрое восстановление и более низкую частоту осложнений. Растущая доступность лапароскопических и роботизированных хирургических устройств, специально разработанных для операций по удалению брюшной полости (HPB), дополнительно подтверждает это предпочтение. Более того, прогнозируется, что этот сегмент будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год, что обусловлено постоянными технологическими инновациями и растущим доверием хирургов и пациентов к малоинвазивным методикам.

- По возрастным группам

По возрастному признаку рынок сегментирован на педиатрический, взрослый и гериатрический. Взрослая возрастная группа доминировала на рынке в 2024 году с долей 70,8% благодаря более высокой распространенности заболеваний печени, таких как рак печени, панкреатит и желчнокаменная болезнь, в этой демографической группе. Расширение доступа взрослого населения к медицинской помощи и рост заболеваемости, связанной с образом жизни, дополнительно укрепляют лидерские позиции этого сегмента.

Между тем, сегмент гериатрии ожидает самый быстрый рост в прогнозируемый период со среднегодовым темпом роста 10,9% к 2032 году. Этот рост во многом обусловлен старением населения в странах Азиатско-Тихоокеанского региона и соответствующим ростом числа возрастных заболеваний, связанных с гепатобилиарной системой (ГБС), которые требуют специализированного хирургического лечения. Растущее внимание к гериатрической помощи и развитие хирургических методик, адаптированных для пожилых пациентов, также способствуют этой тенденции.

- Конечным пользователем

С точки зрения конечного потребителя рынок включает больницы, специализированные клиники, амбулаторные хирургические центры, травматологические центры и другие учреждения. Больницы доминировали как крупнейший сегмент конечного потребителя, обеспечив 74,2% выручки в 2024 году. Это доминирование обусловлено, прежде всего, хорошо развитой инфраструктурой больниц, передовыми хирургическими возможностями и возможностью проведения сложных операций на печени, поджелудочной железе и желчных протоках (ГПЖ), требующих участия многопрофильных бригад и специализированного оборудования. Крупные сети больниц также выигрывают от увеличения числа пациентов и укрепления покупательной способности, что еще больше укрепляет их лидерство в этом сегменте.

С другой стороны, прогнозируется, что амбулаторные хирургические центры будут демонстрировать самый быстрый рост, со среднегодовым темпом роста 12,3% в период с 2025 по 2032 год. Этот рост обусловлен растущим предпочтением амбулаторных хирургических процедур, которые обеспечивают сокращение сроков госпитализации, снижение затрат и ускорение оборота пациентов. Центры амбулаторного хирургического лечения становятся привлекательной альтернативой менее сложным операциям по удалению брюшной полости, чему способствуют достижения в области малоинвазивных методов, обеспечивающих безопасное и эффективное лечение вне традиционных больничных условий.

- По каналу распространения

По каналам сбыта рынок делится на сегменты прямых тендеров, розничных продаж и других. Сегмент прямых тендеров занимал доминирующее положение, занимая значительную долю рынка – 65,3% в 2024 году. Это лидерство обусловлено стратегиями закупок, принятыми государственными органами и крупными медицинскими учреждениями, которые отдают предпочтение соглашениям о оптовых закупках и долгосрочным контрактам на поставку для обеспечения постоянной доступности и экономической эффективности хирургических изделий. Прямые тендеры также способствуют оптимизации логистики и соблюдению нормативных требований, что делает их предпочтительным вариантом в государственном секторе здравоохранения в Азиатско-Тихоокеанском регионе.

Между тем, ожидается, что розничные продажи будут расти быстрее всего, достигнув среднегодового темпа роста в 14,1% в прогнозируемый период. Этот быстрый рост обусловлен растущим проникновением платформ электронной коммерции, повышением доступности интернета и изменением потребительских предпочтений в пользу удобства онлайн-покупок. Кроме того, онлайн-каналы позволяют производителям и дистрибьюторам охватывать более широкую клиентскую базу, предоставлять подробную информацию о продуктах и предлагать гибкие условия доставки и возврата, что способствует ускорению роста рынка в этом сегменте.

Региональный анализ рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на мировом рынке хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ), обеспечив наибольшую долю выручки в 30,3% в 2024 году. Это лидерство обусловлено большой численностью населения региона, ростом инвестиций в инфраструктуру здравоохранения и растущим спросом на передовые хирургические технологии для лечения заболеваний ГПБ. Быстрая урбанизация, рост осведомленности о здоровье и расширение специализированных хирургических центров являются ключевыми факторами, поддерживающими доминирование региона.

- Растущий спрос со стороны больниц, специализированных клиник и амбулаторных хирургических центров в сочетании с расширением государственных инициатив в области здравоохранения и ростом расходов на здравоохранение еще больше способствовали устойчивому росту рынка в Азиатско-Тихоокеанском регионе.

- Рынок укрепляется благодаря мощному внутреннему производственному потенциалу в таких странах, как Китай, Индия и Вьетнам, а также расширению дистрибьюторских сетей в Юго-Восточной Азии. Более того, государственная политика и стимулы, направленные на улучшение доступа к медицинской помощи и управления онкологической помощью, ускоряют внедрение передовых хирургических устройств для бронхо-легочной хирургии (HPB) во всем регионе.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Китае и Азиатско-Тихоокеанском регионе

Китайский рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГБХ) лидировал на Азиатско-Тихоокеанском рынке хирургических инструментов для ГБХ с наибольшей долей выручки в 42,5% в 2024 году. Это доминирование обусловлено хорошо развитой инфраструктурой здравоохранения Китая, растущим числом специализированных хирургических центров и активными государственными инициативами, направленными на улучшение качества лечения онкологических заболеваний и результатов хирургического лечения. Быстрая урбанизация страны и растущее осознание важности здоровья также способствовали более широкому использованию передовых хирургических технологий ГБХ. Наличие местных производителей и развитый экспортный рынок дополнительно укрепляют позиции Китая как регионального лидера.

Обзор рынка хирургических устройств для гепатопанкреатобилиарной хирургии в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок хирургических инструментов для гепатопанкреатобилиарной хирургии (ГПБ) в Индии продемонстрирует самый быстрый среднегодовой темп роста, составляющий около 14,2% в прогнозируемый период. Это обусловлено ростом осведомленности общественности о заболеваниях ГПБ, быстрым развитием малоинвазивных хирургических технологий и расширением охвата услугами здравоохранения пригородных и сельских районов. Ключевыми факторами роста являются увеличение расходов на здравоохранение и улучшение доступа к современным хирургическим инструментам. Кроме того, ожидается, что государственные инициативы, направленные на развитие инфраструктуры здравоохранения и повышение доступности, будут способствовать более широкому внедрению хирургических инструментов для ГПБ по всей Индии.

Доля рынка хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

Лидерами отрасли хирургических устройств для хирургии печени, поджелудочной железы и желчных протоков в Азиатско-Тихоокеанском регионе являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Кук (США)

- Olympus Corporation (Япония)

- Б. Браун СЕ (Германия)

- TeleMed Systems, Inc. (США)

- Бостонская научная корпорация (США)

- Корпорация CONMED (США)

- BD (США)

- CooperSurgical Inc. (США)

- КАРЛ ШТОРЦ (Германия)

- Medorah Meditek Pvt. Ltd (Индия)

- STERIS plc (США)

- Корпорация FUJIFILM (Япония)

- Johnson & Johnson и ее филиалы (США)

Последние разработки на рынке хирургических устройств для гепатопанкреатобилиарной хирургии (ГПБ) в Азиатско-Тихоокеанском регионе

- В мае 2021 года компания Pentax Medical (Япония) создала совместное предприятие с китайской компанией Vedkang для совместной разработки и производства терапевтических эндоскопических устройств в Китае, что усилит портфель решений Pentax для интервенционных исследований ЖКТ (включая желчевыводящие пути) в Азиатско-Тихоокеанском регионе.

- В ноябре 2021 года компания Asensus Surgical сообщила о дальнейшем внедрении своей роботизированной системы Senhance в Японии (Центральная больница общего профиля Shinmatsudo), что расширило доступ стран Азиатско-Тихоокеанского региона к платформе, используемой для лапароскопических операций, часто выполняемых при хирургии холецистэктомии (например, холецистэктомии).

- В сентябре 2022 года компания Olympus запустила хирургическую платформу визуализации VISERA ELITE III — систему, совместимую с форматами 4K/ИК/УФ, которая была развернута по всему миру, включая некоторые регионы Азии, для оптимизации рабочих процессов малоинвазивной хирургии, связанных с процедурами HPB.

- В октябре 2022 года компания Olympus представила эндоскопический ультразвуковой процессор EU-ME3 в регионе EMEA и некоторых частях Азии/Океании, повысив качество изображений ЭУС и улучшив рабочий процесс при диагностике и вмешательствах в области панкреатобилиарной системы.

- В феврале 2023 года компания Olympus согласилась приобрести корейскую компанию Taewoong Medical, ведущего производителя металлических стентов для желудочно-кишечного тракта (включая билиарные стенты, широко используемые в лечении заболеваний печени), чтобы усилить свой бизнес в области гастроэнтерологии.

- В январе 2024 года компания Olympus объявила о закрытии сделки по приобретению Taewoong Medical, которая расширила предложение стентов для лечения желчных протоков, а затем в марте 2024 года расторгла сделку из-за проблем с целостностью данных (оба достижения существенно повлияли на динамику поставок желчных стентов в Азиатско-Тихоокеанском регионе).

- В 2024 году компания Boston Scientific сообщила о получении регулирующих разрешений на ее систему прямой визуализации холангиоскопии SpyGlass DS II в Китае (NMPA) и Японии (PMDA), что расширило доступность ключевого устройства HPB для лечения протоковых камней и стриктур в Азиатско-Тихоокеанском регионе.

- В апреле 2024 года компания Asensus Surgical объявила, что больница Sendai Tokushukai (Япония) запустит программу Senhance, отражающую продолжающееся расширение в Азиатско-Тихоокеанском регионе цифровой/роботизированной лапароскопии, используемой в общей хирургии, включая операции на гепатобилиарной системе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.