Asia Pacific Injectable Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

192.70 Billion

USD

458.69 Billion

2025

2033

USD

192.70 Billion

USD

458.69 Billion

2025

2033

| 2026 –2033 | |

| USD 192.70 Billion | |

| USD 458.69 Billion | |

| % | |

|

Сегментация рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе по типу (устройства для введения инъекционных препаратов и лекарственные формы для инъекционного введения), форме выпуска и упаковке (ампулы, флаконы, картриджи и бутылки), терапевтическому применению (аутоиммунные заболевания, гормональные расстройства, редкие заболевания, рак и другие), модели использования (лечебная терапия, иммунизация и другие), месту введения (кожа, сердечно-сосудистая/опорно-двигательная система, органы и центральная нервная система), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка инъекционных систем доставки лекарственных препаратов в Азиатско-Тихоокеанском регионе

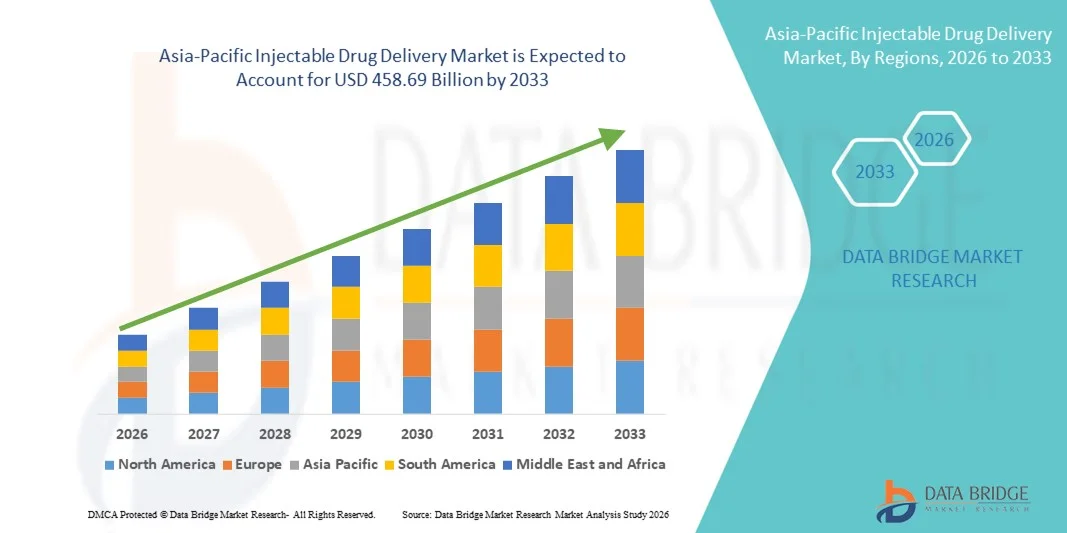

- Объем рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 192,70 млрд долларов США и, как ожидается, достигнет 458,69 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,45% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических заболеваний, таких как диабет , рак и сердечно-сосудистые заболевания, а также расширением программ вакцинации и ростом расходов на здравоохранение в развивающихся странах региона.

- Кроме того, технологические достижения в области предварительно заполненных шприцев, автоинъекторов и систем введения биопрепаратов, в сочетании с растущим спросом на самостоятельное введение и решения для домашнего ухода за больными, позиционируют инъекционные лекарственные препараты как важнейший компонент современной терапии, что значительно ускоряет рост регионального рынка.

Анализ рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе

- Системы инъекционной доставки лекарственных средств, включая устройства и лекарственные формы, приобретают все большее значение для безопасного, точного и эффективного введения биологических препаратов, вакцин и терапевтических средств в больницах, клиниках и на дому, что обусловлено растущим спросом пациентов на удобство и соблюдение режима лечения.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических и редких заболеваний, расширением программ иммунизации и ростом расходов на здравоохранение, а также повышением осведомленности о самостоятельном применении лекарственных препаратов и передовых технологиях доставки лекарств.

- Китай доминировал на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,2% в 2025 году. Этому способствовали быстрая урбанизация, государственные программы вакцинации, растущая распространенность хронических заболеваний и широкое внедрение современных инъекционных устройств как в больницах, так и в условиях домашнего ухода.

- Ожидается, что в течение прогнозируемого периода Индия станет самой быстрорастущей страной на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе, чему способствуют развитие инфраструктуры здравоохранения, расширение доступа к медицинской помощи в сельской местности, рост заболеваемости хроническими болезнями и растущее внедрение инъекционной терапии с самостоятельным применением препаратов.

- Сегмент флаконов доминировал на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе, занимая 38,7% рынка в 2025 году, благодаря их широкому применению в больницах и клиниках для биопрепаратов, вакцин и многодозовой терапии.

Обзор отчета и сегментация рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые рыночные тенденции в сфере инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка инъекционных систем доставки лекарственных препаратов в Азиатско-Тихоокеанском регионе

Растущее внедрение самоконтроля и подключенных устройств.

- Значительной и быстро набирающей обороты тенденцией на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе является растущее внедрение устройств для самостоятельного введения, таких как автоинъекторы и шприц-ручки, в сочетании с цифровыми средствами для мониторинга соблюдения режима лечения и отслеживания дозировки.

- Например, NovoPen 6 позволяет пациентам записывать историю инъекций и передавать данные в мобильные приложения для управления диабетом, что повышает приверженность лечению и снижает количество ошибок при введении препаратов. Аналогично, YpsoMate Smart позволяет интегрироваться с цифровыми медицинскими платформами для удаленного отслеживания инъекций биологических препаратов.

- Интеллектуальные инъекционные устройства с возможностью подключения к сети обеспечивают мониторинг в режиме реального времени, напоминания и оповещения о пропущенных дозах, повышая приверженность лечению и предоставляя медицинским работникам полезную информацию для принятия решений. Например, некоторые системы SmartDose могут обнаруживать неправильное использование и отправлять уведомления лицам, осуществляющим уход, или врачам.

- Эта тенденция меняет ожидания пациентов в отношении инъекционных методов лечения, стимулируя спрос на удобные, точные и технологически совершенные устройства для введения препаратов. Вследствие этого такие компании, как Owen Mumford, разрабатывают автоинъекторы с возможностью подключения по Bluetooth для удобства применения в домашних условиях.

- Спрос на цифровые инъекционные устройства для самостоятельного введения препаратов быстро растет в больницах, клиниках и учреждениях по уходу на дому, поскольку пациенты и лица, осуществляющие уход, все чаще отдают приоритет удобству, безопасности и соблюдению режима лечения при хронических и острых состояниях.

- Достижения в области интеллектуальной упаковки лекарственных форм, включая «умные» флаконы и картриджи, позволяют фармацевтическим компаниям отслеживать цепочку поставок, модели использования и целостность продукции, повышая безопасность и эффективность работы.

Динамика рынка инъекционных систем доставки лекарственных препаратов в Азиатско-Тихоокеанском регионе

Водитель

Растущая потребность обусловлена увеличением числа хронических заболеваний и доступности медицинской помощи.

- Растущая распространенность хронических заболеваний в сочетании с расширением инфраструктуры здравоохранения и программ вакцинации в Азиатско-Тихоокеанском регионе является существенным фактором, обуславливающим растущий спрос на инъекционные системы доставки лекарственных препаратов.

- Например, в марте 2025 года компания Becton Dickinson представила в Индии новые предварительно заполненные шприцы для онкологического лечения, призванные повысить безопасность и эффективность применения, что отражает более широкие региональные тенденции внедрения.

- Поскольку пациенты и медицинские работники стремятся к более удобным, безопасным и точным методам введения биологических препаратов, вакцин и других терапевтических средств, инъекционные устройства для доставки лекарств предлагают расширенные возможности, такие как предварительное заполнение дозой, снижение риска укола иглой и точное введение.

- Кроме того, растущая осведомленность о самостоятельном применении и лечении на дому делает автоинъекторы и шприц-ручки неотъемлемыми компонентами современных схем лечения, обеспечивая бесшовную интеграцию с цифровыми системами мониторинга соблюдения режима лечения.

- Удобство самостоятельного применения лекарственных препаратов в сочетании с расширением доступа к клиникам и больницам в городских и сельских районах способствует внедрению инъекционных методов доставки лекарств в различных терапевтических сегментах в Азиатско-Тихоокеанском регионе.

- Увеличение числа правительственных инициатив и государственно-частных партнерств, направленных на расширение охвата вакцинацией и доступности биологической терапии, дополнительно способствует расширению рынка.

- Рост инвестиций фармацевтических и медицинских компаний в инновации в области медицинских устройств и локализованное производство также способствует развитию, делая передовые инъекционные системы более доступными и недорогими.

Сдержанность/Вызов

Препятствия, связанные с удобством использования устройства и соответствием нормативным требованиям.

- Опасения по поводу безопасного использования, обращения с медицинскими устройствами и соблюдения нормативных требований представляют собой серьезную проблему для более широкого внедрения инъекционных систем доставки лекарственных средств в Азиатско-Тихоокеанском регионе, особенно среди пациентов, впервые использующих такие системы, и пожилых пациентов.

- Например, сообщения о неправильной дозировке или ненадлежащем обращении с медицинскими устройствами при самостоятельном введении биологических препаратов заставили некоторых пациентов с осторожностью относиться к переходу от инъекций в клинике к системам введения препаратов на дому.

- Решение этих проблем, связанных с удобством использования и соблюдением нормативных требований, посредством четких инструкций, усовершенствования конструкции устройств и соответствия строгим стандартам органов здравоохранения имеет решающее значение для укрепления доверия пациентов. Например, такие компании, как Sanofi, уделяют особое внимание эргономичному дизайну и соблюдению рекомендаций CDSCO и PMDA для обеспечения безопасного использования.

- Кроме того, относительно высокая стоимость современных устройств для введения лекарств, таких как интеллектуальные автоинъекторы, по сравнению с обычными шприцами может стать препятствием для их внедрения пациентами, чувствительными к цене, в развивающихся странах.

- Преодоление этих проблем за счет повышения осведомленности пациентов, предложения экономически эффективных устройств и соблюдения региональных нормативных требований будет иметь решающее значение для устойчивого роста рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе.

- Фрагментированные системы здравоохранения в некоторых странах Азиатско-Тихоокеанского региона и ограниченное количество квалифицированного персонала для консультирования пациентов могут ограничивать широкое внедрение инъекционных препаратов, вводимых самостоятельно.

- Трудности в поддержании логистики холодовой цепи и обеспечении стабильности лекарственных препаратов в отдаленных районах еще больше осложняют распределение и эффективное использование инъекционных лекарственных средств.

Обзор рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, форме выпуска, упаковке, терапевтическому применению, характеру использования, месту введения, конечным пользователям и каналам сбыта.

- По типу

По типу рынок сегментируется на устройства для инъекционной доставки лекарственных средств и инъекционные лекарственные формы. Сегмент инъекционных лекарственных форм доминировал на рынке с долей выручки в 57,4% в 2025 году. Это доминирование обусловлено широким использованием биологических препаратов, вакцин и терапевтических инъекций в больницах, клиниках и учреждениях по уходу на дому. Такие лекарственные формы, как предварительно заполненные шприцы, флаконы и ампулы, обеспечивают точное дозирование, повышенную безопасность и простоту применения. Больницы и клиники предпочитают лекарственные формы за их надежность, совместимость с различными устройствами для введения и соответствие нормативным стандартам. Растущий спрос на вакцины и биологические препараты при лечении хронических и острых заболеваний дополнительно поддерживает этот сегмент. Фармацевтические компании продолжают внедрять инновации в области высококонцентрированной и комбинированной терапии, повышая удобство и приверженность пациентов лечению.

Ожидается, что сегмент устройств для инъекционной доставки лекарственных препаратов продемонстрирует самый быстрый темп роста — 19,2% в период с 2026 по 2033 год. Рост использования автоинъекторов, шприц-ручек и интеллектуальных инъекционных систем стимулирует этот рост в сфере домашнего ухода и лечения хронических заболеваний. Устройства улучшают соблюдение пациентами режима лечения, снижают количество ошибок и упрощают введение препаратов. Интеграция с цифровыми медицинскими приложениями позволяет осуществлять мониторинг в режиме реального времени и получать напоминания. Повышение осведомленности о здравоохранении в таких странах, как Индия и Япония, ускоряет внедрение этих устройств. Производители инвестируют в эргономичные и подключенные к сети устройства для дальнейшего увеличения проникновения на рынок.

- Упаковка по рецептуре

В зависимости от типа упаковки, рынок сегментируется на ампулы, флаконы, картриджи и бутылки. Сегмент флаконов доминировал на рынке Азиатско-Тихоокеанского региона с долей 38,7% в 2025 году. Флаконы широко используются в многодозовой терапии, при стационарном применении и в программах вакцинации благодаря стабильности, стандартизированной дозировке и совместимости с различными инъекционными устройствами. Больницы и клиники предпочитают флаконы за эффективность работы, простоту обращения и соответствие требованиям стерильности. Нормативные стандарты отдают предпочтение флаконам для биологических препаратов и вакцин, что способствует их распространению. Фармацевтические инновации продолжают повышать безопасность флаконов, снижать риски загрязнения и обеспечивать возможность дозирования больших объемов. Сегмент также поддерживается государственными инициативами по вакцинации и программами общественного здравоохранения.

Ожидается, что сегмент картриджей продемонстрирует самый быстрый рост в период 2026–2033 годов. Предварительно заполненные картриджи все чаще используются в автоинъекторах и шприц-ручках для домашней терапии. Картриджи обеспечивают удобство, сокращают потери лекарств и улучшают соблюдение режима лечения. Рост числа программ лечения хронических заболеваний, особенно диабета и аутоиммунных заболеваний, стимулирует их внедрение. «Умные» картриджи с цифровым отслеживанием становятся популярными для контроля дозировки. Растущая склонность пациентов к самостоятельному введению лекарств ускоряет рост рынка.

- Применение в терапевтических целях

В зависимости от терапевтического применения рынок сегментируется на аутоиммунные заболевания, гормональные расстройства, орфанные заболевания, рак и другие. Сегмент онкологических заболеваний доминировал с долей 29,8% в 2025 году, чему способствовали рост заболеваемости раком и использование инъекционной химиотерапии и биологических препаратов. Больницы и онкологические клиники предпочитают инъекционные препараты для целенаправленного лечения, точной дозировки и снижения системных побочных эффектов. Фармацевтические инновации, включая комбинированную терапию и высокоэффективные биологические препараты, укрепляют это доминирование. Государственные программы поддержки онкологической помощи также способствуют росту. Повышение осведомленности и доступности методов лечения рака еще больше укрепляет их применение. Больницы продолжают инвестировать в квалифицированный персонал и технологии оборудования для безопасного введения инъекционных онкологических препаратов.

Ожидается, что сегмент аутоиммунных заболеваний продемонстрирует самый быстрый рост в период с 2026 по 2033 год. Рост распространенности ревматоидного артрита, псориаза и других аутоиммунных заболеваний стимулирует спрос. Инъекционные биологические препараты, такие как моноклональные антитела, все чаще вводятся самостоятельно на дому. Информационно-просветительские программы и инициативы по ранней диагностике способствуют их внедрению. Такие устройства, как автоинъекторы и шприц-ручки, повышают приверженность лечению и удобство. Рост расходов на здравоохранение в странах Азиатско-Тихоокеанского региона еще больше ускоряет этот рост.

- По типу использования

В зависимости от характера использования рынок сегментируется на лечебное применение, иммунизацию и другие виды вакцинации. Сегмент иммунизации доминировал с долей в 41,5% в 2025 году, чему способствовали масштабные программы вакцинации и растущая осведомленность о предотвратимых заболеваниях. Больницы, клиники и общественные центры используют инъекционные вакцины во флаконах и ампулах для плановой иммунизации. Стандартизированная дозировка, соблюдение требований безопасности и операционная эффективность способствуют развитию инъекционных вакцин. Государственные инициативы и глобальные кампании вакцинации укрепляют доминирование. Развитие биологических вакцин против инфекционных и хронических заболеваний дополнительно поддерживает этот сегмент. Медицинские работники уделяют приоритетное внимание программам иммунизации как мерам общественного здравоохранения.

Ожидается, что сегмент лечебной терапии продемонстрирует самый быстрый рост в период 2026–2033 годов. Рост распространенности хронических заболеваний, использование терапии на дому и терапевтических биологических препаратов стимулируют их внедрение. Программы самолечения повышают приверженность пациентов к лечению. Цифровые инструменты здравоохранения и дистанционный мониторинг способствуют росту. Больницы и клиники расширяют доступ к биологическим препаратам для лечебной терапии. Растущий спрос на персонализированную медицину и таргетную терапию поддерживает быстрое расширение.

- По месту расположения администрации

В зависимости от места введения рынок сегментируется на кожу, сердечно-сосудистую/опорно-двигательную систему, органы и центральную нервную систему. Сегмент сердечно-сосудистой/опорно-двигательной системы доминировал в 2025 году с долей 46,3% благодаря широкому использованию вакцин, инсулина и биологических препаратов, вводимых внутримышечно или внутривенно. Больницы и клиники предпочитают эти пути введения для системной доставки и точной дозировки. Автоинъекторы, инфузионные системы и предварительно заполненные шприцы повышают безопасность и удобство применения. Большой поток пациентов и необходимость длительной терапии способствуют внедрению этих методов. Биологические препараты и многодозовая терапия часто используют этот путь введения. Нормативные стандарты для внутривенного и внутримышечного введения укрепляют этот сегмент.

Ожидается, что сегмент препаратов для наружного применения продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать инъекционные препараты на основе микроигл, подкожные биопрепараты и методы лечения на дому. Наружное введение препаратов обеспечивает меньшую боль и большее удобство. Приверженность пациентов к лечению повышается благодаря простым в использовании устройствам. Рост в сегментах лечения диабета, гормональной терапии и вакцин способствует расширению рынка. Интеллектуальные и подключенные к сети устройства для наружного применения еще больше ускоряют внедрение. Программы домашнего ухода и предпочтение пациентам неинвазивных методов введения также способствуют росту.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. Сегмент больниц доминировал с долей 52,7% в 2025 году благодаря большому потоку пациентов, широкому использованию инъекционных препаратов и инвестициям в квалифицированный персонал. Больницы проводят лечение хронических и острых заболеваний с использованием предварительно заполненных флаконов, шприцев и автоинъекторов. Соблюдение нормативных требований, управление холодовой цепью и операционная эффективность способствуют внедрению в больницах. Интеграция передовых устройств для биопрепаратов и вакцин поддерживает доминирующее положение. Крупномасштабные программы лечения в городских центрах усиливают рост. Больницы остаются основными конечными потребителями терапевтических инъекционных препаратов.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период 2026–2033 годов. Росту способствует увеличение амбулаторного лечения, программ самостоятельного введения лекарств на дому и внедрению автоинъекторов. Клиники обеспечивают удобный доступ к биологическим препаратам и терапии хронических заболеваний. Повышение осведомленности о здравоохранении в пригородных и сельских районах способствует расширению. В клиниках все чаще используются шприц-ручки и интеллектуальные автоинъекторы. Интеграция телемедицины и мониторинг состояния пациентов еще больше ускоряют внедрение.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент больничных аптек доминировал с долей 44,1% в 2025 году благодаря широкому охвату пациентов, программам иммунизации и большим объемам биологических препаратов и вакцин. Больницы обеспечивают соблюдение нормативных требований, наличие квалифицированного персонала и надлежащие условия хранения. Предварительно заполненные флаконы и шприцы в основном распространяются через больничные аптеки. Управление многодозовой терапией и клиническая безопасность способствуют внедрению. Государственные программы и инициативы по вакцинации, проводимые больницами, укрепляют доминирующее положение.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют внедрение цифровых технологий, проникновение электронной коммерции и предпочтение пациентов доставке инъекционных устройств и препаратов на дом. Онлайн-аптеки обеспечивают удобство и легкий доступ к предварительно заполненным шприц-ручкам, автоинъекторам и биопрепаратам. Инструменты удаленного мониторинга и цифровые приложения для контроля соблюдения режима лечения поддерживают рост. Рост популярности методов лечения на дому ускоряет спрос. Предпочтение пациентов бесконтактной доставке и быстрому доступу еще больше стимулирует внедрение. Расширение инфраструктуры онлайн-аптек в Азиатско-Тихоокеанском регионе усиливает потенциал роста.

Региональный анализ рынка инъекционных систем доставки лекарственных препаратов в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,2% в 2025 году. Этому способствовали быстрая урбанизация, государственные программы вакцинации, растущая распространенность хронических заболеваний и широкое внедрение современных инъекционных устройств как в больницах, так и в условиях домашнего ухода.

- Медицинские работники и пациенты в регионе все чаще отдают приоритет удобству, точности и безопасности, которые обеспечивают предварительно заполненные шприцы, автоинъекторы и флаконы, что способствует их широкому внедрению в больницах, клиниках и учреждениях по уходу на дому.

- Это прочное положение на рынке дополнительно подкрепляется государственными инициативами по иммунизации, инвестициями в инфраструктуру здравоохранения и растущей осведомленностью о методах самостоятельного применения лекарственных препаратов, что делает инъекционную доставку лекарств предпочтительным способом лечения как хронических, так и острых заболеваний.

Анализ рынка инъекционных систем доставки лекарственных препаратов в Китае

Китайский рынок инъекционных лекарственных препаратов занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году – 35,2%, чему способствовали рост распространенности хронических заболеваний, расширение программ вакцинации и все более широкое внедрение передовых биологических препаратов и терапевтических инъекций. Пациенты и медицинские работники отдают приоритет точности, безопасности и удобству, которые обеспечивают предварительно заполненные шприцы, автоинъекторы и флаконы. Растущая популярность самостоятельного применения лекарственных препаратов и лечения на дому в сочетании с цифровыми системами мониторинга еще больше стимулирует развитие отрасли. Государственные инициативы по улучшению охвата иммунизацией и инвестиции в инфраструктуру здравоохранения вносят значительный вклад в расширение рынка. Больницы, клиники и поставщики услуг по уходу на дому все чаще внедряют передовые устройства для доставки лекарств, чтобы повысить приверженность лечению. Производственные возможности Китая также улучшают доступность и снижают стоимость этих устройств.

Анализ рынка инъекционных систем доставки лекарственных препаратов в Индии

В 2025 году индийский рынок инъекционных лекарственных препаратов занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост распространенности хронических заболеваний, быстрая урбанизация и повышение осведомленности о здравоохранении. Рынок выигрывает от большого и растущего среднего класса с расширяющимся доступом к больницам, клиникам и услугам по уходу на дому. Пациенты и лица, осуществляющие уход, все чаще используют самостоятельные методы лечения с помощью автоинъекторов, предварительно заполненных шприцев и шприц-ручек. Государственные инициативы, такие как программы вакцинации и проекты «умного здравоохранения», дополнительно способствуют росту. Доступное отечественное производство инъекционных устройств и препаратов повышает доступность. Электронная коммерция и каналы дистрибуции в аптеках также ускоряют внедрение как в городских, так и в сельских районах.

Анализ рынка инъекционных систем доставки лекарственных препаратов в Японии

Рынок инъекционных лекарственных препаратов в Японии демонстрирует устойчивый рост благодаря высоким стандартам здравоохранения, внедрению технологий и высокому спросу на биопрепараты для самостоятельного применения. Пациенты отдают приоритет безопасности, точности и соблюдению режима лечения, что стимулирует использование автоинъекторов, предварительно заполненных шприцев и шприц-ручек. Интеграция с цифровыми медицинскими платформами позволяет осуществлять мониторинг и отслеживание соблюдения режима лечения, поддерживая терапию на дому. Быстрая урбанизация и старение населения увеличивают спрос на удобные и точные системы доставки лекарств. Больницы, клиники и поставщики услуг по уходу на дому активно внедряют передовые инъекционные препараты. Государственные инициативы, направленные на вакцинацию и управление хроническими заболеваниями, еще больше способствуют росту рынка.

Анализ рынка инъекционных систем доставки лекарственных препаратов в Южной Корее

Ожидается, что рынок инъекционных лекарственных препаратов в Южной Корее будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, широкое внедрение биопрепаратов и предпочтение пациентов безопасным и точным системам введения. Автоинъекторы, предварительно заполненные шприцы и шприц-ручки все чаще используются в больницах, клиниках и программах домашнего ухода. Интеграция с цифровыми платформами мониторинга здоровья улучшает приверженность лечению и его результаты. Соблюдение нормативных требований и государственная поддержка программ по борьбе с хроническими заболеваниями и вакцинации способствуют росту рынка. Ориентированная на технологии система здравоохранения страны стимулирует внедрение подключенных и удобных в использовании устройств для введения препаратов. Пациенты и лица, осуществляющие уход, ценят удобство, безопасность и надежность инъекционной терапии.

Доля рынка инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе

Лидерами в индустрии инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- БД (США)

- Корпорация Терумо (Япония)

- Корпорация NIPRO (Япония)

- B. Braun SE (Германия)

- Компания Pfizer Inc. (США)

- Санофи (Франция)

- F. Hoffmann La Roche Ltd, (Швейцария)

- Novo Nordisk A/S, (Дания)

- Novartis AG (Швейцария)

- West Pharmaceutical Services, Inc., (США)

- Gerresheimer AG (Германия)

- Schott Pharma AG & CO KGaA, (Германия)

- Ypsomed Holding AG (Швейцария)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ципла (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Компания Daiichi Sankyo Limited

- Hindustan Syringes & Medical Devices Ltd, (Индия)

Какие последние тенденции наблюдаются на рынке инъекционных лекарственных препаратов в Азиатско-Тихоокеанском регионе?

- В июле 2025 года корпорация Terumo объявила о коммерческом запуске своей системы внутрикожных инъекций Immucise™ — нового устройства, предназначенного для доставки вакцин и других одобренных лекарственных препаратов в дермальный слой с повышенной эффективностью и уменьшенным объемом, что потенциально повышает иммуногенность и упрощает использование.

- В июле 2025 года компания Innovent Biologics выпустила в Китае препарат Xinermei (маздутид) — новую инъекционную терапию GLP-1 для контроля веса, применяемую один раз в неделю, с потенциальным расширением применения в лечении диабета 2 типа. Это усилило конкуренцию в секторе биологических препаратов Азиатско-Тихоокеанского региона и расширило рынок инъекционной терапии в регионе.

- В июне 2025 года компания Ypsomed AG открыла в Китае свою первую специализированную производственную площадку по выпуску инъекционных систем, что позволит наладить местное производство до 100 миллионов устройств в год для удовлетворения растущего спроса на решения для самостоятельной инъекционной доставки лекарственных препаратов в регионе.

- В январе 2025 года исследователи из Индийского технологического института в Гувахати и Института Бозе в Калькутте разработали инновационный инъекционный гидрогель для таргетной терапии рака молочной железы, продемонстрировав контролируемое высвобождение лекарственного средства и значительное уменьшение опухоли в доклинических моделях — прорыв в области локализованной инъекционной терапии.

- В январе 2025 года компания Becton Dickinson (BD) представила свою систему назального спрея BD Accuspray™, стеклянный шприц с возможностью предварительного наполнения BD Hylok™ и новые носимые инъекторы, включая нательный инъектор BD Evolve™ и носимый инъектор BD Libertas™, предназначенные для поддержки доставки биологических препаратов и вакцин нового поколения. Это подчеркивает инновации в области самостоятельного введения и передовые форматы устройств для сложных терапевтических процедур в Азиатско-Тихоокеанском регионе.

- https://www.terumo.com/newsrelease/detail/20250702/6651

- https://www.ypsomed.com/en/news-insights/news/press-releases/news-reader-detail-page/ypsomed-opens-production-site-in-china

- https://asianews.network/indian-institute-of-technology-guwahati-develops-injectable-hydrogel-for-cancer-treatment

- https://www.globenewswire.com/news-release/2025/02/18/3028158/0/en/Injectable-Drug-Delivery-Devices-Market-Size-Expected-to-Reach-USD-1-217-Bn-by-2034.html ?

- https://www.reuters.com/business/healthcare-pharmaceuticals/innovents-weight-loss-drug-highlights-china-challenge-novo-lilly-2025-09-22

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.