Asia Pacific Intraoperative Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.07 Billion

USD

1.96 Billion

2024

2032

USD

1.07 Billion

USD

1.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 1.96 Billion | |

| % | |

|

Азиатско-Тихоокеанская сегментация рынка интраоперационной визуализации по продуктам (мобильные C-оружия, интраоперационная компьютерная томография, интраоперационная магнитно-резонансная томография и интраоперационное ультразвуковое исследование), компоненту (система, программное обеспечение и услуги), применению (нейрохирургия, ортопедическая и травматическая хирургия, хирургия позвоночника, сердечно-сосудистая хирургия и другие приложения), конечному пользователю (больницы, амбулаторные хирургические центры и клиники, академические институты и исследовательские центры) - отраслевые тенденции и прогноз до 2032 года

Азиатско-Тихоокеанский рынок интраоперационной визуализации

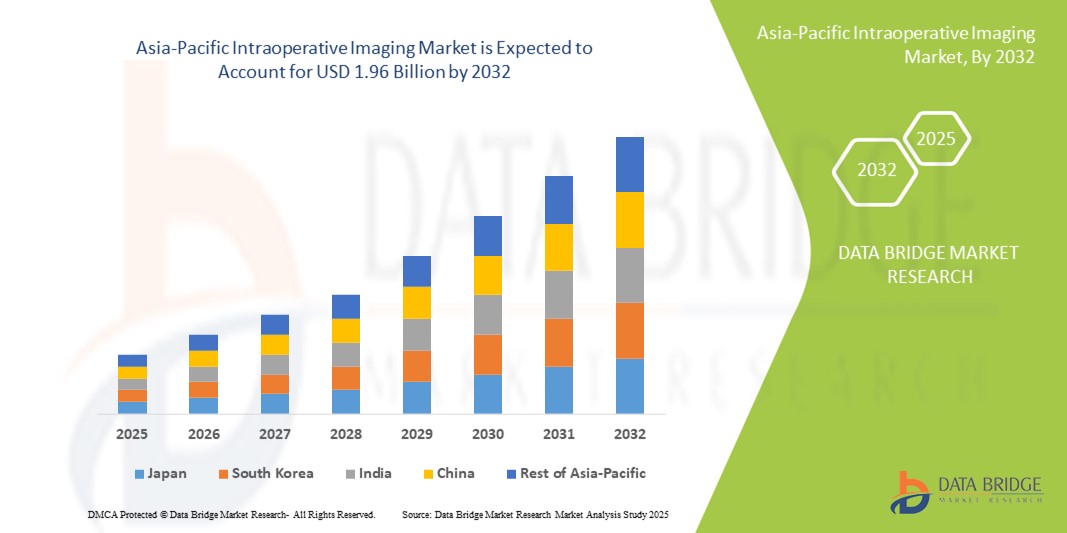

- Размер рынка интраоперационных изображений в Азиатско-Тихоокеанском регионе был оценен1,07 млрд долларов в 2024 годуОжидается, что он достигнет$1,96 млрд к 2032 году, вCAGR 7,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий обработки изображений, таких как:С-рукиинтраоперационныйМРТ(iMRI) и интраоперационная компьютерная томография (iCT), которые повышают хирургическую точность и результаты лечения пациентов

- Кроме того, растущий спрос наминимально инвазивные операцииВ сочетании с растущей распространенностью хронических заболеваний и неврологических расстройств, стимулирует более широкое внедрение интраоперационных решений для визуализации в больницах и хирургических центрах в регионе, что значительно стимулирует рост отрасли.

Азиатско-Тихоокеанский интраоперационный анализ рынка изображений

- Интраоперационная визуализация, обеспечивающая визуализацию в режиме реального времени во время хирургических процедур, становится важным компонентом современных операционных залов в Азиатско-Тихоокеанском регионе благодаря своей способности повышать хирургическую точность, улучшать результаты лечения пациентов и беспрепятственно интегрироваться с передовыми хирургическими рабочими процессами.

- Растущий спрос на интраоперационную визуализацию в первую очередь обусловлен растущим внедрением минимально инвазивных операций, технологическими достижениями в системах визуализации, таких как C-руки, МРТ и ИКТ, а также растущей распространенностью хронических заболеваний и неврологических расстройств, требующих сложных хирургических вмешательств.

- Япония доминировала на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе с самой большой долей дохода в 32,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных хирургических технологий и сильными инвестициями от ведущих производителей медицинских устройств; значительное использование интраоперационной визуализации наблюдается в ортопедических, неврологических и сердечно-сосудистых операциях.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций, растущими правительственными инициативами в области передовых медицинских технологий и растущими инвестициями в больницы.

- Мобильные системы C-arm доминируют на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе с долей рынка 45,5% в 2024 году благодаря их универсальности, возможности визуализации в реальном времени и простоте интеграции в существующие хирургические установки.

Сфера охвата и сегментация рынка интраоперационной визуализации в Азиатско-Тихоокеанском регионе

| Атрибуты | Интраоперационная визуализация ключевых рыночных идей в Азиатско-Тихоокеанском регионе |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Азиатско-Тихоокеанская интраоперационная визуализация рыночных тенденций

Достижения в визуализации в реальном времени и хирургической навигации

- Основной и ускоряющейся тенденцией на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе является внедрение передовых технологий визуализации в реальном времени, включая C-руки, интраоперационную МРТ (iMRI) и интраоперационную КТ (iCT), которые значительно повышают хирургическую точность и результаты лечения пациентов.

- Например, некоторые больницы в Японии внедрили гибридные операционные, оснащенные системами визуализации и навигации в реальном времени, что позволяет хирургам выполнять сложные процедуры с улучшенной точностью.

- Интеграция с хирургической навигацией и роботизированными системами позволяет хирургам планировать, контролировать и корректировать процедуры в режиме реального времени, уменьшая осложнения и улучшая время восстановления. Например, роботизированные операции на позвоночнике в Южной Корее используют интраоперационную визуализацию для точного размещения имплантатов.

- Конвергенция технологий визуализации и навигации облегчает минимально инвазивные операции, повышая операционную эффективность и уменьшая травму пациента. С помощью этих систем хирурги могут визуализировать критическую анатомию, подтверждать размещение инструментов и корректировать методы без повторных циклов визуализации.

- Эта тенденция к более точным, интегрированным и в режиме реального времени решениям для визуализации меняет ожидания в хирургической помощи. Следовательно, такие компании, как Shimadzu и Siemens Healthineers, разрабатывают передовые интраоперационные системы визуализации с такими функциями, как 3D-визуализация и бесшовная интеграция с хирургическими навигационными платформами.

- Спрос на интраоперационные системы визуализации с расширенными возможностями в режиме реального времени быстро растет в больницах и хирургических центрах, поскольку клиницисты все чаще отдают приоритет точности, безопасности и эффективности процедур.

Азиатско-Тихоокеанская интраоперационная динамика рынка изображений

водитель

Увеличение усыновления из-за минимально инвазивных операций и увеличения объема хирургических операций

- Растущее внедрение минимально инвазивных и сложных операций в сочетании с увеличением объема хирургических операций в Азиатско-Тихоокеанском регионе является значительным фактором повышенного спроса на интраоперационную визуализацию.

- Например, в 2024 году больница в Китае интегрировала интраоперационную КТ в свое отделение ортопедической хирургии, чтобы повысить точность имплантации и уменьшить послеоперационные осложнения. Ожидается, что такие инициативы со стороны больниц будут стимулировать рост рынка в течение прогнозируемого периода.

- Поскольку хирурги все чаще выполняют минимально инвазивные процедуры, требующие точности, интраоперационная визуализация обеспечивает руководство в режиме реального времени, уменьшает ошибки и повышает безопасность пациентов, предлагая убедительное обновление по сравнению с обычными методами визуализации.

- Кроме того, растущая распространенность хронических заболеваний и неврологических расстройств увеличивает потребность в сложных хирургических процедурах, что делает интраоперационную визуализацию критическим компонентом современных операционных.

- Удобство визуализации в режиме реального времени, улучшенные хирургические результаты и совместимость с роботизированными системами являются ключевыми факторами, способствующими внедрению интраоперационной визуализации в больницах. Тенденция к гибридным операционным комнатам и расширенным наборам изображений способствует расширению рынка

Сдержанность/вызов

Высокая стоимость и требования к инфраструктуре

- Относительно высокая стоимость современных интраоперационных систем визуализации, а также требования к инфраструктуре для интеграции в существующие операционные залы представляют собой серьезную проблему для более широкого внедрения на рынке в Азиатско-Тихоокеанском регионе.

- Например, некоторые больницы среднего размера в Индии и Индонезии отложили принятие из-за высоких капитальных затрат и пространства, необходимого для систем C-arm или iMRI.

- Поддержание и модернизация оборудования для обработки изображений, наряду с обучением персонала эксплуатации сложных систем, еще больше усложняет эксплуатационные задачи. Например, для обеспечения безопасного и эффективного использования интраоперационной МРТ в нейрохирургических подразделениях часто требуются интенсивные программы обучения.

- Хотя преимущества визуализации в реальном времени очевидны, предполагаемые высокие затраты и сложность могут препятствовать внедрению в больницах с ограниченным бюджетом, особенно в развивающихся странах региона.

- Решение этих проблем с помощью экономически эффективных решений, модульных систем и учебных программ будет иметь решающее значение для расширения внедрения интраоперационных изображений и поддержания роста рынка.

Азиатско-Тихоокеанский рынок интраоперационной визуализации

Рынок сегментируется на основе продукта, компонента, приложения и конечного пользователя.

- By Продукт

На основе продукта рынок интраоперационной визуализации в Азиатско-Тихоокеанском регионе сегментирован на мобильные C-оружия, интраоперационную компьютерную томографию (ИКТ), интраоперационную магнитно-резонансную томографию (iMRI) и интраоперационное ультразвуковое исследование. Сегмент мобильных C-Arms доминировал на рынке с самой большой долей дохода в 45,5% в 2024 году, что обусловлено их универсальностью, возможностью визуализации в реальном времени и экономической эффективностью. Мобильные C-оружия широко используются в нескольких хирургических дисциплинах, включая ортопедию, травматологию и сердечно-сосудистые процедуры, предлагая простоту позиционирования и интеграции в существующие операционные. Больницы Японии и Южной Кореи предпочитают мобильные C-Arms за их компактную конструкцию, высокую точность изображения и совместимость с хирургическими навигационными системами. Кроме того, их портативность позволяет использовать несколько операционных комнат, максимизируя использование и уменьшая потребность в дополнительном оборудовании. Сильное присутствие производителей и послепродажное обслуживание еще больше укрепляют доминирование в этом сегменте. Эти факторы делают Mobile C-Arms самым популярным продуктом интраоперационной визуализации в регионе.

Ожидается, что в сегменте интраоперационной МРТ будет наблюдаться самый быстрый рост на 9,1% с 2025 по 2032 год, чему способствует растущее внедрение минимально инвазивных нейрохирургий и растущий спрос на визуализацию в режиме реального времени с высоким разрешением. iMRI обеспечивает превосходную визуализацию мягких тканей, что делает его критическим для резекции опухоли и неврологических процедур. Больницы в Китае и Индии все чаще инвестируют в системы МРТ для улучшения хирургической точности и снижения послеоперационных осложнений. Растущая осведомленность среди хирургов об улучшении результатов с помощью интраоперационной МРТ и государственной поддержки передовых хирургических технологий ускоряют внедрение. Интеграция iMRI с роботизированными хирургическими системами также способствует его быстрому росту. Рост инвестиций в современные операционные залы еще больше стимулирует спрос на решения iMRI.

- Компонент

На основе компонентов рынок сегментирован на системы, программное обеспечение и услуги. Сегмент систем доминировал на рынке в 2024 году из-за высокой стоимости и существенного характера оборудования для визуализации, такого как C-Arms, iMRI и ICT. Системы часто объединены с основными функциями, включая 3D-визуализацию, мониторы с высоким разрешением и совместимость с хирургической навигацией, что делает их критически важными для больниц и хирургических центров. Ведущие больницы Японии и Южной Кореи инвестируют значительные средства в системы для обеспечения высококачественной визуализации во время операций. Сильная поддержка производителя и обширные сервисные сети еще больше усиливают доминирование системного сегмента. Больницы предпочитают комплексные системные установки, поскольку они обеспечивают надежность, согласованность и долгосрочные преимущества обслуживания. Мобильные C-оружия и ИКТ-подразделения в значительной степени способствуют высокому внедрению этого сегмента.

Ожидается, что в сегменте программного обеспечения будет наблюдаться самый быстрый рост, обусловленный достижениями в области обработки изображений, хирургического руководства на основе ИИ и интеграции с больничными информационными системами. Программное обеспечение с поддержкой ИИ улучшает принятие решений в реальном времени и точность процедур, обеспечивая прогнозную аналитику и оповещения. Больницы в Китае и Индии внедряют программные решения для оптимизации рабочего процесса и улучшения хирургических результатов. Увеличение инвестиций в цифровую хирургическую инфраструктуру и облачные решения для визуализации ускоряет внедрение программного обеспечения. Программные решения также имеют решающее значение для роботизированных и минимально инвазивных операций. Непрерывные обновления и интеграция ИИ делают этот сегмент самым быстрорастущим.

- С помощью приложения

На основе применения рынок сегментирован в нейрохирургию, ортопедическую и травматическую хирургию, хирургию позвоночника, сердечно-сосудистую хирургию и другие приложения. Нейрохирургия доминировала на рынке Азиатско-Тихоокеанского региона с самой большой долей доходов в 2024 году из-за критической потребности в точности и точности процедур головного и спинного мозга. Интраоперационные средства визуализации при резекции опухолей, операциях по эпилепсии и сложных неврологических процедурах, предоставляя рекомендации в режиме реального времени и снижая риски. Больницы в Японии и Южной Корее в значительной степени полагаются на технологии визуализации, такие как iMRI и iCT, для нейрохирургии. Растущая распространенность неврологических расстройств и увеличение инвестиций в передовые нейрохирургические центры еще больше усиливают доминирование. Визуализация в режиме реального времени также снижает риск повторных операций и улучшает результаты лечения пациентов. Хирурги все чаще полагаются на интраоперационную визуализацию для сложных операций на головном мозге.

Ожидается, что хирургия позвоночника станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, вызванных ростом заболеваний позвоночника, старением населения и принятием минимально инвазивных спинальных процедур. Интраоперационная визуализация обеспечивает точное размещение имплантатов и уменьшает послеоперационные осложнения. Больницы в Китае и Индии все чаще модернизируют операционные комнаты с помощью C-Arms и ИКТ для операций на позвоночнике. Правительственные инициативы по улучшению хирургической инфраструктуры и частные инвестиции в ортопедические центры способствуют быстрому внедрению. Рост минимально инвазивных методов и роботизированных процедур еще больше повышает спрос. Повышение осведомленности хирургов об улучшении результатов лечения пациентов способствует росту сегмента.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры и клиники, академические институты и исследовательские центры. Больницы доминировали на рынке Азиатско-Тихоокеанского региона с самой большой долей дохода в 2024 году, поскольку они выполняют наибольшее количество сложных хирургических процедур, требующих визуализации в режиме реального времени. Крупные больницы в Японии, Южной Корее и Китае все чаще инвестируют в передовые интраоперационные системы визуализации для повышения хирургической точности и результатов лечения пациентов. Комплексные услуги и большие объемы пациентов делают больницы основным конечным пользователем этих технологий. Больницы также предпочитают комплексные установки и долгосрочные контракты на обслуживание, что способствует доминированию доходов. Наличие квалифицированного хирургического персонала и развитой инфраструктуры еще больше укрепляет прием в больницы.

Ожидается, что амбулаторные хирургические центры и клиники станут свидетелями самого быстрого роста в течение прогнозируемого периода, обусловленного растущей тенденцией амбулаторных минимально инвазивных операций и увеличением инвестиций в передовую инфраструктуру визуализации. Эти центры в Китае, Индии и Юго-Восточной Азии внедряют портативные C-оружия и компактные решения для визуализации, чтобы повысить эффективность и сократить время операции. Рост амбулаторных хирургических процедур и экономически эффективных решений для визуализации являются ключевыми факторами, влияющими на этот сегмент. Расширение доступа к здравоохранению и увеличение предпочтений пациентов в амбулаторной помощи способствуют быстрому росту сегмента. Портативные решения для визуализации также облегчают интеграцию в небольших объектах.

Региональный анализ рынка интраоперационной визуализации в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе с самой большой долей дохода в 32,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных хирургических технологий и сильными инвестициями от ведущих производителей медицинских устройств; значительное использование интраоперационной визуализации наблюдается в ортопедических, неврологических и сердечно-сосудистых операциях.

- Больницы в Японии высоко ценят решения для визуализации в режиме реального времени, такие как мобильные C-Arms, ICT и iMRI для повышения точности в нейрохирургии, ортопедических, позвоночных и сердечно-сосудистых процедурах, что способствует высоким показателям принятия.

- Широкое использование интраоперационной визуализации поддерживается технологически продвинутой медицинской рабочей силой, сильными правительственными инициативами, способствующими современной инфраструктуре операционных комнат, и повышением осведомленности среди хирургов о преимуществах руководства в режиме реального времени.

Японский интраоперационный рынок изображений

Японский рынок интраоперационной визуализации доминировал в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокотехнологичное внедрение и сильный акцент на улучшение хирургической точности. Больницы широко используют мобильные C-оружия, ИКТ и системы iMRI для нейрохирургии, позвоночника и сердечно-сосудистых процедур. Интеграция решений для визуализации с роботизированными операциями и программным обеспечением с поддержкой ИИ повышает точность процедур и результаты лечения пациентов. Государственная поддержка модернизации больниц и увеличение объемов хирургических операций еще больше стимулируют рост рынка. Старение населения Японии и акцент на минимально инвазивных процедурах могут стимулировать спрос на интраоперационную визуализацию как в государственном, так и в частном секторах здравоохранения.

Китайская интраоперационная визуализация рынка

Китайский рынок интраоперационной визуализации, как ожидается, станет самой быстрорастущей страной в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, чему будет способствовать рост объемов хирургических операций, расширение инфраструктуры здравоохранения и правительственные инициативы, способствующие развитию передовых медицинских технологий. Больницы и специализированные хирургические центры все чаще используют мобильные C-оружия, ИКТ и системы iMRI для сложных процедур в нейрохирургии, ортопедии и сердечно-сосудистых приложениях. Интеграция с роботизированными операциями и программными решениями на основе ИИ повышает хирургическую точность и эффективность. Кроме того, отечественное производство оборудования для обработки изображений повышает доступность и доступность. Растущая осведомленность о минимально инвазивных операциях и улучшенных результатах лечения пациентов еще больше ускоряет внедрение на рынок.

Интраоперационная визуализация рынка Индии

В 2024 году на индийский рынок интраоперационной визуализации пришлась значительная доля доходов в Азиатско-Тихоокеанском регионе, чему способствовала быстрая урбанизация, рост расходов на здравоохранение и внедрение передовых решений для визуализации. Больницы и хирургические центры все чаще инвестируют в мобильные С-оружия и ИКТ-системы для повышения процедурной точности и безопасности пациентов. Правительственные инициативы по развитию умных больниц и модернизации хирургической инфраструктуры являются ключевыми факторами роста. Доступность экономически эффективных решений для визуализации и учебных программ для хирургов поддерживают внедрение в городах мегаполисов и городов уровня 2. Растущая тенденция к минимально инвазивным операциям и осведомленность об улучшении хирургических результатов способствуют дальнейшему расширению рынка.

Интраоперационная визуализация рынка Южной Кореи

Рынок интраоперационной визуализации в Южной Корее демонстрирует устойчивый рост, подпитываемый передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных и роботизированных операций и сильной государственной поддержкой внедрения медицинских технологий. Больницы широко используют мобильные C-оружия и системы ИКТ для ортопедических, нейрохирургических и сердечно-сосудистых процедур. Интеграция интраоперационной визуализации с хирургическим руководством и навигационными платформами с поддержкой ИИ повышает точность и эффективность. Рост инвестиций в частные больницы и специализированные хирургические центры еще больше стимулирует спрос на рынке. Акцент страны на точную хирургию и безопасность пациентов обеспечивает постоянное внедрение передовых технологий визуализации.

Азиатско-Тихоокеанский рынок интраоперационной визуализации

Индустрия интраоперационной визуализации в Азиатско-Тихоокеанском регионе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Hitachi Ltd. (Япония)

- Esaote S.p.A. (Италия)

- NeuroLogica Corporation (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Shanghai United Imaging Healthcare Co., LTD.

- Shenzhen Anke High-Tech Co., Ltd. (Китай)

- Brainlab AG (Германия)

- Ziehm Imaging GmbH (Германия)

- IMRIS Imaging, Inc.

- BJ Wandong Medical Technology Co., Ltd. (Китай)

- Neusoft Corporation (Китай)

- Olympus Corporation (Япония)

Каковы последние события на рынке интраоперационной визуализации в Азиатско-Тихоокеанском регионе?

- В августе 2025 года Samsung India в сотрудничестве со своей дочерней компанией NeuroLogica представила новый набор мобильных КТ-систем, включая CereTom Elite, OmniTom Elite, OmniTom Elite PCD и BodyTom 32/64. Эти мобильные КТ-подразделения на основе ИИ предназначены для предоставления передовых диагностических изображений в различных медицинских средах, таких как ICU, операционные и отделения неотложной помощи.

- В мае 2025 года Hong Kong Sanatorium & Hospital (HKSH) Medical Group вступила в стратегическое сотрудничество с United Imaging для продвижения технологий визуализации на основе ИИ. Это партнерство, объявленное во время Азиатского саммита по глобальному здравоохранению 2025 года, направлено на повышение уровня лечения рака и позиционирование Гонконга в качестве центра высококачественных медицинских инноваций. Сотрудничество направлено на интеграцию передовых решений для визуализации для повышения диагностических возможностей и результатов лечения в онкологии.

- В октябре 2024 года исследователи представили систему роботизированной оптической когерентной томографии (FACT-ROCT), обеспечивающую в режиме реального времени многофункциональную визуализацию опухолей спинного мозга во время операции. Это продвижение касается артефактов движения и деградации разрешения от движения тканей, достижения широкоугольной визуализации с высоким разрешением

- В мае 2023 года United Imaging представила свой полный спектр медицинских изделий для визуализации на Китайской международной выставке медицинского оборудования (CMEF). Представленный портфель включал PET / CT, PET / MR, MR, CT, DR, RT и цифровые решения, все из которых были расширены возможностями искусственного интеллекта. Этот запуск подчеркивает приверженность компании интеграции ИИ в различные методы визуализации для повышения точности диагностики и операционной эффективности в хирургических условиях.

- В феврале 2022 года был введен новый метод визуализации без линз, позволяющий диагностировать рак в режиме реального времени во время операции. Этот метод повышает точность распознавания опухолей и облегчает диагностику in vivo, особенно при глиобластоме, путем повышения точности классификации с 90,8% до 95,6%.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.