Asia Pacific Laryngoscopes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

242.10 Million

USD

578.35 Million

2024

2032

USD

242.10 Million

USD

578.35 Million

2024

2032

| 2025 –2032 | |

| USD 242.10 Million | |

| USD 578.35 Million | |

| % | |

|

Сегментация рынка ларингоскопов в Азиатско-Тихоокеанском регионе по типу (гибкие и жесткие), категории (непрямые ларингоскопы и прямые ларингоскопы), системе визуализации (видеоларингоскопы, стандартные ларингоскопы и волоконные ларингоскопы), аксессуарам (рукоятки, клинки, волоконные жгуты, корпуса и колпачки, наборы и комплекты, цитологическая щетка, лампы, держатели батареек, сумки и другие), применению (диагностика и хирургия), конечному пользователю (больницы, специализированные клиники, амбулаторные центры, хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

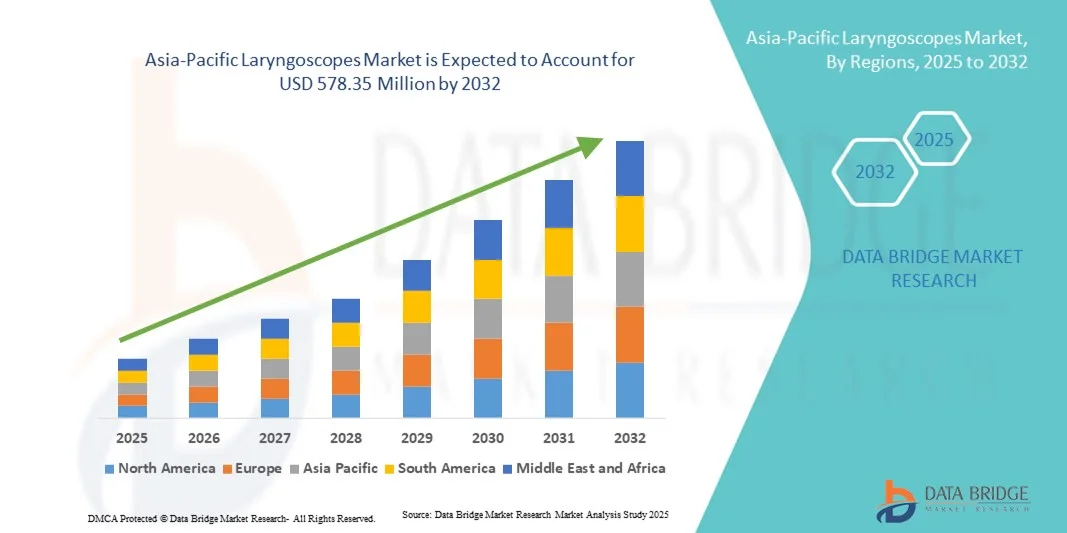

Размер рынка ларингоскопов в Азиатско-Тихоокеанском регионе

- Объем рынка ларингоскопов в Азиатско-Тихоокеанском регионе оценивался в 242,10 млн долларов США в 2024 году и, как ожидается, достигнет 578,35 млн долларов США к 2032 году при среднегодовом темпе роста 11,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности респираторных заболеваний, развитием медицинских технологий и ростом спроса на услуги неотложной медицинской помощи, что приводит к более широкому использованию как жестких, так и видеоларингоскопов в больницах и клиниках.

- Более того, растущая осведомленность медицинских работников о преимуществах видеоларингоскопов, а также расширение инфраструктуры здравоохранения в таких странах, как Австралия, делают ларингоскопы незаменимыми устройствами для современной поддержки проходимости дыхательных путей. Эти факторы ускоряют внедрение этих устройств на рынок, тем самым значительно стимулируя рост отрасли.

Анализ рынка ларингоскопов в Азиатско-Тихоокеанском регионе

- Ларингоскопы, включая жесткие, гибкие и видеоассистированные устройства, становятся все более важными компонентами современных процедур по обеспечению проходимости дыхательных путей и хирургических операций как в больницах, так и в амбулаторных хирургических центрах благодаря улучшенной видимости, точности и простоте интубации.

- Растущий спрос на ларингоскопы обусловлен, прежде всего, ростом распространенности респираторных заболеваний, увеличением числа хирургических операций и повышением осведомленности медицинских работников о преимуществах видеоларингоскопов.

- Китай доминировал на рынке ларингоскопов Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,4% в 2024 году, что характеризовалось расширением инфраструктуры здравоохранения, большим объемом пациентов и сильным присутствием основных производителей медицинских устройств, при этом больницы и хирургические центры наблюдали существенный рост использования ларингоскопов, обусловленный инновациями как от существующих, так и от новых региональных игроков.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке ларингоскопов в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о передовых методах управления дыхательными путями и расширению хирургических возможностей.

- Сегмент жестких ларингоскопов доминировал на рынке Азиатско-Тихоокеанского региона с долей рынка 55,9% в 2024 году, что обусловлено их устоявшейся репутацией, широким клиническим внедрением и простотой интеграции в существующие хирургические протоколы.

Область применения отчета и сегментация рынка ларингоскопов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке ларингоскопов в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ларингоскопов в Азиатско-Тихоокеанском регионе

Растущее применение видео- и гибких ларингоскопов

- Значительной и быстрорастущей тенденцией на рынке ларингоскопов в Азиатско-Тихоокеанском регионе является все более широкое внедрение видео- и гибких ларингоскопов, которые обеспечивают улучшенную видимость и точность во время интубации и хирургических процедур.

- Например, видеоларингоскоп McGRATH MAC широко используется в больницах Китая и Индии, позволяя врачам проводить более безопасную и быструю интубацию по сравнению с традиционными жесткими устройствами.

- Интеграция передовых технологий визуализации и эргономичного дизайна в ларингоскопах обеспечивает такие преимущества, как улучшенная визуализация дыхательных путей, снижение количества ошибок при проведении процедур и простота обучения медицинского персонала. Например, некоторые устройства King Vision оснащены цифровыми дисплеями и съёмными лезвиями для повышения безопасности пациентов и эффективности процедур.

- Полная интеграция видеоларингоскопов с хирургическими рабочими процессами и протоколами экстренного реагирования способствует улучшению результатов в отделениях интенсивной терапии и операционных. С помощью одного устройства врачи могут одновременно управлять интубацией, мониторингом дыхательных путей и документированием.

- Эта тенденция к технологически продвинутым, интуитивно понятным и безопасным системам управления дыхательными путями коренным образом меняет клинические ожидания. В связи с этим такие компании, как Teleflex и Ambu, разрабатывают видеоларингоскопы с портативными дисплеями, съёмными клинками и усовершенствованной системой освещения для повышения эффективности лечения.

- Спрос на ларингоскопы с улучшенной визуализацией и эргономичным дизайном стремительно растет в больницах и амбулаторных хирургических центрах, поскольку врачи все больше внимания уделяют безопасности пациентов и эффективности процедур.

Динамика рынка ларингоскопов в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос в связи с ростом числа хирургических операций и респираторных заболеваний

- Рост заболеваемости респираторными заболеваниями, увеличение числа хирургических операций и расширение учреждений неотложной помощи являются существенными факторами повышенного спроса на ларингоскопы.

- Например, в 2024 году AIIMS India сообщила о росте использования видеоларингоскопов в отделениях интенсивной терапии для контроля проходимости дыхательных путей, что способствовало их внедрению на рынке по всей стране.

- Поскольку врачи все больше узнают о преимуществах видео- и гибких ларингоскопов, больницы переходят от традиционных жестких устройств к современным системам, обеспечивающим лучшую визуализацию и безопасность.

- Кроме того, растущий интерес к малоинвазивным процедурам и амбулаторным операциям делает ларингоскопы важнейшим компонентом в хирургических отделениях и отделениях неотложной помощи, обеспечивая точность и надежность работы.

- Рост инвестиций в инфраструктуру здравоохранения, обучение медицинских специалистов и государственные инициативы по повышению безопасности пациентов являются ключевыми факторами, способствующими внедрению ларингоскопов как в развитых, так и в развивающихся странах Азиатско-Тихоокеанского региона.

Сдержанность/Вызов

Высокая стоимость устройств и требования к обучению

- Относительно высокая стоимость современных видео- и гибких ларингоскопов по сравнению с традиционными жесткими устройствами создает проблему для их более широкого внедрения на рынке в регионах, чувствительных к цене.

- Например, небольшие клиники в Юго-Восточной Азии могут опасаться приобретать высококачественные видеоларингоскопы, несмотря на их преимущества, из-за бюджетных ограничений.

- Для эффективной работы с современными ларингоскопами требуется соответствующая подготовка и квалифицированный персонал, что создает дополнительные препятствия для их внедрения в больницах с ограниченными ресурсами.

- Кроме того, техническое обслуживание, стерилизация и замена одноразовых лезвий увеличивают эксплуатационные расходы, что может сдерживать их внедрение в небольших медицинских учреждениях.

- Преодоление этих проблем с помощью экономически эффективных вариантов устройств, региональных программ обучения и обучения врачей по вопросам эффективности и безопасности процедур будет иметь решающее значение для устойчивого роста рынка в Азиатско-Тихоокеанском регионе.

- Ограниченная осведомленность о преимуществах современных ларингоскопов среди сельских медицинских работников может замедлить внедрение этой технологии в менее урбанизированных регионах.

- Нормативные барьеры и необходимость одобрения устройств в нескольких странах Азиатско-Тихоокеанского региона могут задержать выход на рынок новых моделей ларингоскопов.

Рынок ларингоскопов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, категории, системе визуализации, аксессуарам, применению и конечному пользователю.

- По типу

По типу рынок ларингоскопов в Азиатско-Тихоокеанском регионе сегментируется на жесткие и гибкие ларингоскопы. Сегмент жестких ларингоскопов доминировал на рынке с наибольшей долей выручки в 55,9% в 2024 году, что обусловлено его широким клиническим внедрением, надежностью при стандартных хирургических процедурах и экономической эффективностью для больниц. Жесткие ларингоскопы предпочтительны для рутинной интубации, экстренной поддержки дыхательных путей и учебных целей благодаря своей прочности и простоте использования. Больницы и хирургические центры в Китае, Японии и Австралии в основном полагаются на жесткие системы, выигрывая от их совместимости с различными типами клинков. В этом сегменте также наблюдается постоянный спрос на сменные клинки и рукоятки, что обеспечивает устойчивый доход. Кроме того, жесткие ларингоскопы требуют минимального обслуживания и стерилизации, что делает их пригодными для медицинских учреждений с большим объемом операций.

Ожидается, что сегмент гибких ларингоскопов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря их способности проходить через сложные или труднодоступные дыхательные пути и всё более широкому применению в отделениях интенсивной терапии, неотложной помощи и малоинвазивных хирургических вмешательствах. Гибкие устройства снижают дискомфорт пациента и риск процедуры, что делает их всё более предпочтительными для анестезиологов и оториноларингологов. Растущая осведомлённость о волоконно-оптических и видеоассистированных методах в сочетании с программами модернизации больниц в Индии, Юго-Восточной Азии и Китае способствуют быстрому росту. Производители выпускают портативные, многоразовые и одноразовые гибкие ларингоскопы для удовлетворения различных клинических потребностей. Технологические усовершенствования, такие как визуализация высокой чёткости и эргономичный дизайн, дополнительно способствуют их внедрению.

- По категориям

По категориям рынок сегментирован на прямые и непрямые ларингоскопы. Сегмент прямых ларингоскопов доминировал на рынке в 2024 году благодаря своей простоте, экономичности и минимальным требованиям к обучению врачей. Больницы и хирургические центры широко используют прямые ларингоскопы для рутинной интубации, экстренных процедур и хирургических вмешательств. Прямые ларингоскопы совместимы как с жесткими, так и с гибкими клинками, что повышает их универсальность. Они также просты в обслуживании и стерилизации, что снижает эксплуатационную нагрузку для больниц с большим потоком пациентов. Китай, Япония и Австралия занимают наибольшие объемы закупок прямых ларингоскопов благодаря развитой инфраструктуре здравоохранения. Этот сегмент также выигрывает от регулярных продаж клинков и рукояток.

Ожидается, что непрямые ларингоскопы будут демонстрировать самый быстрый рост в прогнозируемый период, что обусловлено растущим внедрением видеоассистированных и оптоволоконных систем для комплексного управления дыхательными путями. Непрямые устройства позволяют визуализировать без совмещения осей ротовой полости, глотки и трахеи, что снижает сложность процедуры и риск для пациента. Расширение отделений интенсивной терапии и неотложной помощи в Индии и Юго-Восточной Азии стимулирует их внедрение. Технологические инновации, такие как портативные дисплеи, визуализация высокой четкости и съемные клинки, еще больше повышают клиническую привлекательность. Информационные кампании и обучающие программы также способствуют более быстрому внедрению.

- По системе визуализации

По типу системы визуализации рынок сегментирован на стандартные, видео- и оптоволоконные ларингоскопы. Стандартные ларингоскопы доминировали на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому клиническому внедрению, простоте использования и доступной цене. Они широко используются в рутинных хирургических, диагностических и экстренных процедурах. Больницы и специализированные клиники Китая, Японии и Австралии поддерживают большие запасы стандартных ларингоскопов для различных клинических задач. Стандартные устройства также поддерживают различные типы клинков и конструкции рукояток, что повышает их универсальность. Постоянный спрос на сменные клинки способствует постоянному росту выручки. Минимальные требования к обслуживанию и простота стерилизации делают их идеальными для учреждений здравоохранения с высокой нагрузкой.

Ожидается, что в прогнозируемый период наибольший рост будет наблюдаться в сфере видеоларингоскопов, что обусловлено их более широким применением в отделениях интенсивной терапии, неотложной помощи и сложных хирургических вмешательствах. Видеоустройства улучшают визуализацию, снижают частоту неудачных интубаций и облегчают обучение врачей благодаря отображению информации в режиме реального времени. Индия, Юго-Восточная Азия и Австралия становятся быстрорастущими рынками благодаря инициативам по модернизации больниц. Технологические инновации, включая беспроводные дисплеи и эргономичный дизайн, дополнительно стимулируют их внедрение. Видеоларингоскопы все чаще используются в учебных больницах для эффективной подготовки молодых врачей. Растущее понимание сложных протоколов дыхательных путей способствует ускорению выхода на рынок.

- По аксессуарам

На основе принадлежностей рынок сегментирован на рукоятки, лезвия, волоконные жгуты, оболочки и колпачки, наборы и комплекты, цитологические щетки, лампы, держатели батареек, сумки и другие. Клинки доминировали на рынке в 2024 году, завоевав наибольшую долю благодаря своей важной роли как в жестких, так и в гибких ларингоскопах и частым циклам замены. Больницы и хирургические центры закупают лезвия разных размеров для разных групп пациентов, что обеспечивает постоянный доход. Клинки широко используются в Китае, Японии и Австралии, где жесткие ларингоскопы по-прежнему доминируют. Сегмент выигрывает от возможности использования одноразовых и многоразовых лезвий для снижения риска перекрестного заражения. Стандартизация размеров лезвий и совместимость с рукоятками дополнительно способствует широкому внедрению. Периодические циклы замены обеспечивают производителям стабильные источники дохода.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти спрос на рукоятки, что обусловлено растущим внедрением портативных, эргономичных и аккумуляторных ларингоскопов. Современные рукоятки со встроенными источниками питания, совместимыми со съёмными клинками и улучшенной эргономикой набирают популярность в больницах и хирургических центрах. Индия и Юго-Восточная Азия демонстрируют высокий потенциал роста по мере перехода учреждений на современные устройства. Рукоятки также поддерживают гибкие и видеоассистированные ларингоскопы, что способствует их внедрению. Такие инновации, как лёгкие материалы и улучшенная конструкция рукояток, способствуют более быстрому внедрению. Больницы ценят эргономичные рукоятки за снижение утомляемости врачей во время длительных процедур.

- По применению

По области применения рынок сегментирован на хирургические и диагностические. В 2024 году на рынке преобладали хирургические применения, поскольку ларингоскопы необходимы для эндотрахеальной интубации, восстановления проходимости дыхательных путей, ЛОР-операций и малоинвазивных процедур. Высокий объем хирургических операций в больницах Китая, Индии и Австралии обуславливает высокий спрос. Хирургическое использование подразумевает регулярные закупки лезвий, рукояток и услуг по техническому обслуживанию, что увеличивает доход. Больницы также предпочитают как жесткие, так и видеоассистированные устройства для хирургических процедур. Повышение осведомленности о протоколах безопасности пациентов способствует устойчивому внедрению. Хорошо оснащенные больницы и хирургические центры продолжают инвестировать в современные ларингоскопы.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти спрос на диагностические приложения, что обусловлено внедрением гибких и видеоларингоскопов для оценки состояния дыхательных путей, контроля бронхоскопии и малоинвазивных процедур. Расширение отделений интенсивной терапии и неотложной помощи в Индии и Юго-Восточной Азии стимулирует их внедрение. Диагностические приложения требуют точной визуализации, что способствует развитию видео- и оптоволоконных устройств. Растущая осведомлённость о необходимости раннего выявления заболеваний дыхательных путей способствует росту сегмента. Портативные и одноразовые устройства всё чаще используются для амбулаторной диагностики. Технологические достижения, такие как визуализация высокого разрешения, ускоряют освоение рынка.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, специализированные клиники, амбулаторные центры, хирургические центры и другие. Больницы доминировали на рынке в 2024 году, имея наибольшую долю выручки благодаря высоким объёмам процедур, значительным бюджетам на современное медицинское оборудование и обширной хирургической и неотложной инфраструктуре. На такие ведущие страны, как Китай, Япония и Австралия, приходится значительная часть закупок больниц. Больницы предпочитают жёсткие и стандартные ларингоскопы для экономически эффективных оптовых закупок. Регулярные закупки клинков и рукояток дополнительно укрепляют доминирующее положение по выручке. Крупные больницы также инвестируют в видео- и гибкие ларингоскопы для сложных процедур.

Ожидается, что в прогнозируемый период наиболее быстрый рост будет наблюдаться в специализированных клиниках, что обусловлено увеличением числа ЛОР-, анестезиологических и респираторных центров в Индии, Юго-Восточной Азии и Австралии. Эти клиники отдают приоритет гибким и видеоларингоскопам для проведения сложных высокоточных процедур. Росту также способствует модернизация амбулаторных хирургических отделений. Повышение осведомленности специалистов о сложных проблемах с обеспечением проходимости дыхательных путей способствует их внедрению. Специализированные клиники часто используют портативные, эргономичные устройства, подходящие для небольших помещений. Государственные инициативы по повышению клинических стандартов также способствуют росту сегмента.

Анализ рынка ларингоскопов в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке ларингоскопов Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,4% в 2024 году, что характеризовалось расширением инфраструктуры здравоохранения, большим объемом пациентов и сильным присутствием основных производителей медицинских устройств, при этом больницы и хирургические центры наблюдали существенный рост использования ларингоскопов, обусловленный инновациями как от существующих, так и от новых региональных игроков.

- Больницы и хирургические центры региона отдают приоритет передовым ларингоскопам для повышения эффективности процедур, безопасности пациентов и результатов, что приводит к широкому внедрению как жестких, так и видеоассистированных устройств.

- Широкое распространение ларингоскопов также подкрепляется растущими инвестициями в здравоохранение, растущей осведомленностью врачей о передовых методах восстановления проходимости дыхательных путей и увеличением числа хирургических и экстренных процедур, что делает ларингоскопы необходимым оборудованием в больницах, специализированных клиниках и амбулаторных центрах.

Обзор рынка ларингоскопов в Японии

Рынок ларингоскопов в Японии набирает обороты благодаря быстрой урбанизации, технологически развитой системе здравоохранения и увеличению объёмов хирургических операций. Японские больницы делают акцент на точности, безопасности и инновациях, стимулируя спрос на видео- и оптоволоконные ларингоскопы. Интеграция современных устройств для обеспечения проходимости дыхательных путей с рабочими процессами в отделениях интенсивной терапии и хирургии способствует росту рынка. Более того, старение населения страны и рост заболеваемости респираторными заболеваниями обуславливают рост спроса на гибкие и малоинвазивные ларингоскопические системы. Больницы и специализированные клиники Японии продолжают переходить от стандартных жёстких устройств к передовым системам визуализации.

Обзор рынка ларингоскопов в Индии

Рынок ларингоскопов в Индии в 2024 году продемонстрировал самый быстрый рост в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения, быстрой урбанизацией и повышением осведомлённости о передовых методах обеспечения проходимости дыхательных путей. В Индии наблюдается резкий рост числа хирургических операций, отделений интенсивной терапии и отделений неотложной помощи, что повышает спрос на видео- и гибкие ларингоскопы. Государственные инициативы, поддерживающие современные больницы и программы медицинского обучения, способствуют их внедрению. Доступные варианты устройств и расширение сети частных больниц также способствуют быстрому росту рынка. Растущее число ЛОР- и специализированных клиник также стимулирует внедрение передовых ларингоскопических систем.

Обзор рынка ларингоскопов в Южной Корее

Ожидается, что рынок ларингоскопов в Южной Корее будет стабильно расти благодаря развитой инфраструктуре здравоохранения, увеличению числа хирургических операций и операций в отделениях интенсивной терапии, а также всё более широкому внедрению видео- и гибких ларингоскопов. Больницы и специализированные клиники отдают приоритет передовым технологиям обеспечения проходимости дыхательных путей для повышения безопасности и эффективности процедур. Государственные инициативы по модернизации медицинских учреждений и поддержке программ обучения врачей также способствуют их внедрению. Присутствие отечественных производителей медицинских изделий и импорт импортной продукции обеспечивают доступность высококачественных ларингоскопов. Растущая осведомлённость о безопасности пациентов и протоколах обеспечения проходимости дыхательных путей стимулирует спрос на технологически передовые устройства.

Доля рынка ларингоскопов в Азиатско-Тихоокеанском регионе

Лидерами отрасли ларингоскопов в Азиатско-Тихоокеанском регионе являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Ambu A/S (Дания)

- Medtronic (Ирландия)

- Olympus Corporation (Япония)

- Teleflex Incorporated (США)

- KARL STORZ SE & Co. KG (Германия)

- Welch Allyn, Inc. (США)

- Richard Wolf GmbH (Германия)

- Schoelly Fiberoptic GmbH (Германия)

- HEINE Optotechnik GmbH & Co. KG (Германия)

- Zhejiang Tiansong Medical Instrument Co., Ltd. (Китай)

- Shenda Endoscope Co., Ltd. (Китай)

- Чайна Хок (Китай)

- Kangji Medical (Китай)

- Zhejiang Sujia Medical Technology Co., Ltd. (Китай)

- Truphatek International Ltd. (Израиль)

- Gimmi GmbH (Германия)

- XION (Германия)

- Timesco Healthcare Ltd (Великобритания)

- Prodol Meditec, SA (Испания)

Каковы последние тенденции на рынке ларингоскопов в Азиатско-Тихоокеанском регионе?

- В июле 2025 года компания Verathon® представила GlideScope® ClearFit™ — видеоларингоскоп с чехлом, разработанный для экономичного решения задач обеспечения проходимости дыхательных путей. Это устройство сочетает в себе многоразовую видеопалочку и ряд одноразовых чехлов, включая чехлы Mac, Miller и Hyperangle, что позволяет использовать его в самых разных условиях и для самых разных пациентов.

- В сентябре 2023 года компания Olympus объявила о выпуске одноразового гибкого видеориноларингоскопа E-SteriScope™. Этот прибор предназначен для улучшенной визуализации во время операций на носу и околоносовых пазухах, предлагая одноразовый вариант для снижения риска перекрестного заражения.

- В сентябре 2023 года компания Medtronic выпустила новейшую версию своей одноразовой ларингоскопической системы, включающей передовые технологии визуализации. Эта разработка улучшает визуализацию во время интубации, знаменуя собой значительный переход к интеграции цифровой визуализации для снижения осложнений, связанных с контролем проходимости дыхательных путей.

- В июне 2023 года компания Teleflex объявила о стратегическом партнерстве с Insighters Medical по эксклюзивному распространению видеоларингоскопической системы Insighters®. Цель этого сотрудничества — расширить доступность передовых решений для обеспечения проходимости дыхательных путей на различных рынках.

- В январе 2023 года компания Timesco Healthcare Ltd представила на выставке Arab Health 2023 инновационный видеоларингоскоп, разработанный для повышения эффективности интубации пациентов с трудными дыхательными путями. Это устройство призвано улучшить визуализацию и упростить использование в сложных клинических ситуациях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.