Asia Pacific Lentiviral Vector Market

Размер рынка в млрд долларов США

CAGR :

%

USD

132.51 Billion

USD

437.42 Billion

2025

2033

USD

132.51 Billion

USD

437.42 Billion

2025

2033

| 2026 –2033 | |

| USD 132.51 Billion | |

| USD 437.42 Billion | |

| % | |

|

Сегментация рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе по компонентам (лентивирусные промоторы, лентивирусные метки слияния, лентивирусные упаковочные системы и другие), типу (продукты и услуги), поколению (4-е, 3-е, 2-е и 1-е поколения), рабочему процессу (восходящая и нисходящая обработка), методу доставки (in vivo и ex vivo), показаниям к применению (рак, генетические заболевания, инфекционные заболевания , ветеринарные заболевания и другие), применению (генная терапия и вакцинология), конечным пользователям ( биотехнологические компании, фармацевтические компании, контрактные исследовательские организации, контрактные организации по разработке и производству (CDMO) и академические/исследовательские институты) — тенденции отрасли и прогноз до 2033 года.

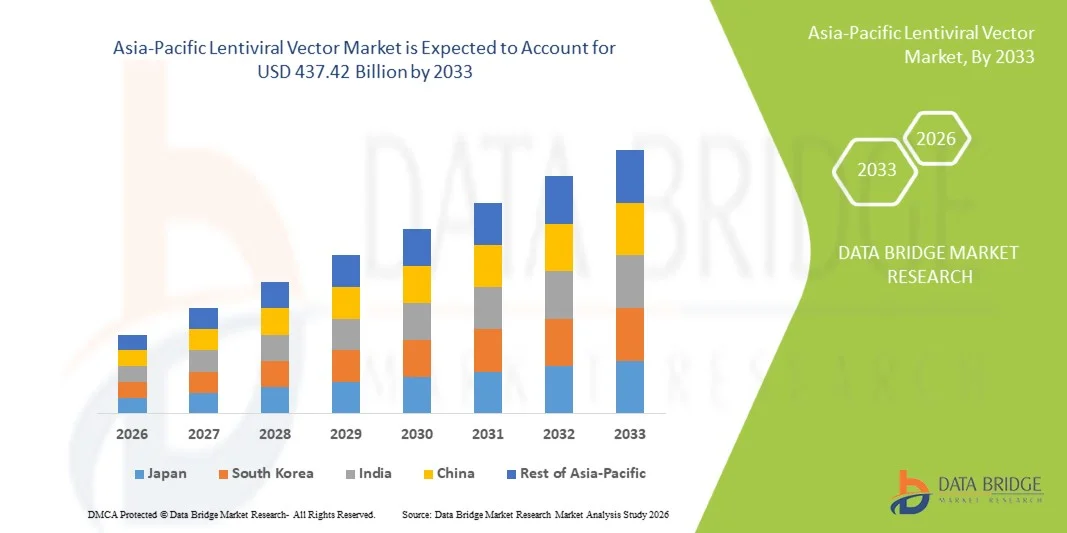

Размер рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

- Объем рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 132,51 млрд долларов США и, как ожидается, достигнет 437,42 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 16,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением применения генной и клеточной терапии, увеличением распространенности генетических заболеваний и непрерывным технологическим прогрессом в разработке вирусных векторов, что приводит к повышению эффективности и безопасности трансдукции в терапевтических приложениях.

- Кроме того, растущие инвестиции в исследования и разработки, расширение клинических испытаний и растущий спрос на персонализированную медицину и передовые методы иммунотерапии превращают лентивирусные векторы в важнейшие инструменты современной биотехнологии и здравоохранения. Эти факторы в совокупности ускоряют внедрение решений на основе лентивирусных векторов, тем самым значительно стимулируя рост отрасли.

Анализ рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

- Лентивирусные векторы, широко используемые для эффективной доставки генов в научных исследованиях, генной терапии и клеточной терапии, становятся все более важными компонентами современной биотехнологии благодаря своей способности обеспечивать стабильную экспрессию генов и поддерживать разработку передовых терапевтических средств на доклиническом и клиническом этапах.

- Растущий спрос на лентивирусные векторы обусловлен, главным образом, быстрым расширением программ генной и клеточной терапии, увеличением числа одобрений CAR-T-терапии и генно-модифицированной терапии, а также ростом инвестиций в персонализированную и прецизионную медицину во всем мире.

- Китай доминировал на рынке лентивирусных векторов Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки — приблизительно 36,8% в 2025 году. Этому способствовали значительные государственные инвестиции в биотехнологии , быстрое расширение клинических испытаний генной терапии, рост отечественных производственных мощностей и появление новых местных биофармацевтических компаний, специализирующихся на производстве вирусных векторов.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке лентивирусных векторов в Азиатско-Тихоокеанском регионе, чему способствуют быстро расширяющаяся биотехнологическая экосистема, рост клинических исследований, увеличение объемов аутсорсинга производства векторов и поддержка со стороны правительства, направленная на развитие передовых биопрепаратов и генной терапии.

- В 2025 году сегмент продукции доминировал на рынке, занимая 64,3% выручки, что было обусловлено высоким спросом на готовые к применению лентивирусные векторы, плазмиды и реагенты для трансдукции.

Обзор отчета и сегментация рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка лентивирусных векторов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

« Расширение применения лентивирусных векторов в передовых методах генной и клеточной терапии »

- Значительной и быстрорастущей тенденцией на мировом рынке лентивирусных векторов в Азиатско-Тихоокеанском регионе является расширение использования лентивирусных векторов в генной терапии, клеточной терапии и регенеративной медицине благодаря их способности с высокой эффективностью доставлять генетический материал как в делящиеся, так и в неделящиеся клетки.

- Например, в июне 2023 года компания Thermo Fisher Scientific расширила свои производственные мощности по выпуску вирусных векторов в США и Европе, чтобы удовлетворить растущий мировой спрос на лентивирусные векторы, используемые в клинических программах генной и клеточной терапии.

- Растущее число клинических испытаний, направленных на лечение редких генетических заболеваний, онкологических заболеваний и аутоиммунных болезней, усиливает спрос на лентивирусные векторы со стороны исследовательских учреждений и биофармацевтических компаний по всему миру.

- Кроме того, достижения в области векторной инженерии, включая улучшенные профили безопасности и повышенную эффективность преобразования сигнала, способствуют более широкому внедрению на поздних стадиях клинических исследований и в промышленном производстве.

- Растущее сотрудничество между академическими исследовательскими центрами, организациями, занимающимися контрактной разработкой и производством (CDMO), и фармацевтическими компаниями еще больше формирует глобальный рыночный ландшафт.

Динамика рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

Водитель

«Растущий глобальный спрос на генную терапию, клеточную терапию и персонализированную медицину»

- Растущее глобальное внимание к генной терапии и персонализированной медицине является ключевым фактором развития рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе, поскольку эти векторы играют решающую роль в доставке терапевтических генов для длительной экспрессии.

- Например, в сентябре 2022 года компания Oxford Biomedica заключила долгосрочное соглашение о поставках с глобальной фармацевтической компанией на производство лентивирусных векторов для CAR-T-клеточной терапии, что отражает высокий коммерческий спрос.

- Растущая распространенность рака, редких генетических заболеваний и хронических болезней усилила потребность в инновационных подходах к лечению, что ускорило внедрение лентивирусных векторов в разработку терапевтических средств.

- Благоприятная нормативно-правовая база для клеточной и генной терапии в таких регионах, как Северная Америка и Европа, в сочетании с растущими инвестициями в здравоохранение в Азиатско-Тихоокеанском регионе, еще больше способствуют расширению рынка.

- Увеличение государственного и частного финансирования биотехнологических исследований, а также правительственные инициативы по поддержке передовых методов лечения продолжают укреплять глобальный спрос на решения на основе лентивирусных векторов.

Сдержанность/Вызов

« Высокая сложность производства, ограничения по стоимости и жесткие нормативные требования »

- Высокие производственные затраты и сложные производственные процессы представляют собой серьезные проблемы для мирового рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе, поскольку производство требует специализированных производственных мощностей, квалифицированного персонала и строгого соблюдения стандартов GMP.

- Например, в феврале 2023 года несколько контрактных производителей генной терапии (CDMO) сообщили о задержках в сроках производства лентивирусных векторов из-за усиления регуляторного контроля и ограничений производственных мощностей, что повлияло на масштабируемость программ генной терапии.

- Жесткие нормативные требования, касающиеся биобезопасности, контроля качества и стабильности вирусных векторов, увеличивают сроки разработки и операционные затраты, особенно для малых и средних биотехнологических компаний.

- Ограниченные глобальные производственные мощности и проблемы в цепочке поставок еще больше ограничивают доступность лентивирусных векторов для крупномасштабного клинического и коммерческого применения.

- Решение этих проблем посредством оптимизации процессов, расширения производственной инфраструктуры, обучения персонала и гармонизации нормативных требований будет иметь решающее значение для устойчивого роста мирового рынка.

Обзор рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по компонентам, типу, поколению, рабочему процессу, способу доставки, применению и конечному пользователю.

• По компонентам

В зависимости от компонентов, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на лентивирусные промоторы, лентивирусные метки слияния, системы упаковки лентивирусов и другие. Сегмент систем упаковки лентивирусов занимал наибольшую долю рынка, составляющую 41,6% выручки в 2025 году, благодаря своей важной роли в производстве репликативно-дефицитных лентивирусных векторов, используемых в генной и клеточной терапии. Системы упаковки имеют решающее значение для сборки вирусных частиц и обеспечения высокой эффективности трансдукции, что жизненно важно для производства векторов клинического класса. Высокий спрос со стороны разработчиков CAR-T-клеточной терапии значительно поддерживает этот сегмент. Растущее число клинических испытаний генной терапии во всем мире увеличивает потребление упаковочных плазмидов и реагентов. Фармацевтические и биотехнологические компании предпочитают стандартизированные системы упаковки для обеспечения стабильности партий и соответствия нормативным требованиям. Достижения в технологиях упаковки, улучшающие выход продукции и безопасность, еще больше укрепляют доминирование. Увеличение аутсорсинга производства векторов контрактным производителям (CDMO) также стимулирует постоянный спрос. Высокая частота использования на всех этапах производственных процессов увеличивает выручку. Знание нормативных требований к существующим системам упаковки способствует их дальнейшему внедрению. Расширение производственных мощностей, соответствующих стандартам GMP, укрепляет проникновение на рынок. Рост инвестиций в инфраструктуру генной терапии еще больше поддерживает доминирующее положение. В целом, критически важный и незаменимый характер систем упаковки обеспечивает им лидирующие позиции на рынке.

Ожидается, что сегмент лентивирусных промоторов продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено растущим спросом на точный контроль экспрессии генов в передовых методах генной терапии. Промоторы играют ключевую роль в регулировании уровней экспрессии трансгенов, что имеет решающее значение для повышения эффективности и безопасности терапии. Развитие исследований в области клеточно-специфических и индуцируемых промоторов ускоряет их внедрение. Расширение применения синтетической биологии и прецизионной медицины поддерживает рост. Академические и исследовательские институты все чаще используют специализированные промоторы для обеспечения гибкости экспериментов. Растущее внимание к снижению нежелательных побочных эффектов стимулирует инновации в области промоторов. Увеличение финансирования разработки векторов следующего поколения способствует расширению рынка. Фармацевтические компании инвестируют в собственные разработки промоторов для повышения дифференциации продукции. Переход к персонализированной терапии увеличивает спрос на специализированные промоторы. Достижения в технологиях скрининга промоторов повышают скорость разработки. Рост патентной активности отражает инновационный импульс. Все эти факторы в совокупности обуславливают быстрый среднегодовой темп роста сегмента.

• По типу

Рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован по типу на продукты и услуги. Сегмент продуктов доминировал на рынке с долей выручки в 64,3% в 2025 году, что обусловлено высоким спросом на готовые к использованию лентивирусные векторы, плазмиды и реагенты для трансдукции. Биотехнологические и фармацевтические компании в значительной степени полагаются на стандартизированные продукты для ускорения сроков доклинических и клинических разработок. Продукты обеспечивают воспроизводимость и стабильность качества, что крайне важно для регулируемых сред. Активное использование в академических исследованиях и на ранних стадиях разработки лекарств поддерживает доминирующее положение по доходам. Растущая доступность продуктов, соответствующих стандартам GMP, еще больше усиливает их внедрение. Рост инвестиций в генную и клеточную терапию стимулирует постоянный спрос на продукцию. Производители постоянно выпускают улучшенные варианты продукции, поддерживая спрос на замену. Продукты снижают зависимость от собственных производственных мощностей по выпуску векторов. Широкое распространение через проверенных поставщиков повышает доступность. Высокий объем потребления во всех рабочих процессах поддерживает лидерство по доходам. Рост глобальной активности в клинических испытаниях укрепляет доминирующее положение. В целом, надежность и масштабируемость продукции позволяют сегменту сохранять лидирующие позиции.

Ожидается, что сегмент услуг продемонстрирует самый быстрый рост, с среднегодовым темпом роста в 20,4% в период с 2026 по 2033 год, что обусловлено растущей тенденцией аутсорсинга в индустрии генной терапии. Фармацевтические и биотехнологические компании все чаще полагаются на контрактных производителей и разработчиков (CDMO) для разработки векторов, масштабирования производства и производства в соответствии со стандартами GMP. Услуги снижают капитальные затраты и операционную сложность для разработчиков терапии. Рост числа клинических испытаний значительно увеличивает спрос на контрактные услуги. Экспертиза в области соблюдения нормативных требований делает поставщиков услуг весьма привлекательными. Расширение персонализированной терапии стимулирует спрос на услуги по разработке векторов на заказ. Растущая сложность проектирования векторов требует специализированных технических возможностей. Новые биотехнологические стартапы предпочитают сервисные модели из-за экономической эффективности. Глобальный дефицит собственных производственных мощностей ускоряет аутсорсинг. Стратегическое партнерство между спонсорами и CDMO поддерживает рост. Инвестиции в сервисную инфраструктуру расширяют возможности. Все эти факторы в совокупности обеспечивают высокий среднегодовой темп роста в сегменте услуг.

• По поколениям

В зависимости от поколения, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на векторы 4-го, 3-го, 2-го и 1-го поколений. Сегмент 3-го поколения доминировал на рынке с долей выручки в 38,7% в 2025 году благодаря превосходному профилю безопасности и широкому клиническому признанию. Эти векторы предлагают сниженный риск образования репликативно-компетентных вирусов, что делает их пригодными для терапевтического применения. Высокая эффективность трансдукции поддерживает использование в онкологии и при редких заболеваниях. Регулирующие органы лучше знакомы с векторами 3-го поколения, что упрощает процедуры одобрения. Обширные клинические данные укрепляют уверенность врачей и разработчиков. Активное внедрение в CAR-T-терапию и терапию стволовыми клетками усиливает доминирование. Совместимость с крупномасштабным производством дополнительно стимулирует спрос. Устоявшиеся протоколы упрощают процессы разработки. Высокая доступность у разных поставщиков обеспечивает доступность. Увеличение числа одобрений генной терапии поддерживает ее использование. Длительное присутствие на рынке обеспечивает доверие. Эти факторы обеспечивают доминирующее положение сегмента.

Ожидается, что сегмент 4-го поколения будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 22,1% в период с 2026 по 2033 год, благодаря повышению биобезопасности и усовершенствованию конструкции следующего поколения. Эти векторы дополнительно минимизируют риски мутагенеза, вызванного вставками, повышая безопасность пациентов. Растущее внимание к передовым методам генной терапии ускоряет их внедрение. Увеличение инвестиций в НИОКР поддерживает быстрые инновации. Академические учреждения активно исследуют новые конструкции 4-го поколения. Фармацевтические компании используют эти векторы для клинических программ следующей фазы. Регуляторный акцент на безопасности способствует развитию передовых поколений. Улучшенный контроль над экспрессией генов повышает эффективность терапии. Спрос со стороны заболеваний высокого риска увеличивает внедрение. Технологические достижения снижают сложность производства. Стратегическое сотрудничество поддерживает коммерциализацию. Все эти факторы в совокупности обеспечивают быстрый рост.

• По рабочему процессу

Исходя из особенностей производственного процесса, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на этапы подготовки сырья и этапы обработки готовой продукции. Сегмент подготовки сырья доминировал на рынке с долей выручки в 55,4% в 2025 году, что обусловлено его важнейшей ролью в производстве векторов. Такие процессы, как культивирование клеток, трансфекция и амплификация векторов, создают высокий спрос на расходные материалы. Увеличение масштабов производства генной терапии поддерживает доминирование. Высокое потребление питательных сред, реагентов и плазмидов увеличивает выручку. Постоянные инвестиции в оптимизацию производства способствуют внедрению. Сильный акцент на повышении выхода векторов поддерживает расходы. Расширение производственных мощностей, соответствующих стандартам GMP, увеличивает активность на этапе подготовки сырья. Внедрение автоматизации повышает эффективность и повторяемость. Частые итерации процесса стимулируют повторные закупки. Высокая техническая зависимость обеспечивает устойчивый спрос. Увеличение объемов клинических испытаний поддерживает использование. Эти факторы поддерживают доминирование на этапе подготовки сырья.

Прогнозируется, что сегмент последующей обработки будет расти самыми быстрыми темпами (CAGR) в 19,2% в период с 2026 по 2033 год, чему способствует растущее внимание к очистке и контролю качества. Нормативные требования предусматривают использование высокоочищенных векторов для клинического применения. Росту способствует внедрение технологий хроматографии и фильтрации. Увеличение сложности векторов требует передовых решений в области последующей обработки. Спрос на масштабируемые процессы очистки ускоряет их внедрение. Расширение клинических испытаний на поздних стадиях увеличивает интенсивность последующей обработки. Инвестиции в новые технологии очистки повышают эффективность. Контрактные производители и подрядчики (CDMO) расширяют мощности по последующей обработке для удовлетворения спроса. Жесткие стандарты безопасности повышают требования к тестированию. Усовершенствованные аналитические инструменты поддерживают рост. Высокая стоимость каждого этапа процесса увеличивает выручку. Все эти факторы в совокупности обеспечивают быстрый рост CAGR.

• Способом доставки

В зависимости от метода доставки, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментируется на методы In Vivo и Ex Vivo. Сегмент Ex Vivo занимал наибольшую долю рынка по выручке в 58,3% в 2025 году, что обусловлено его широким применением в CAR-T и других клеточных генных терапиях, где клетки пациента модифицируются вне организма. Доставка Ex Vivo обеспечивает более высокую безопасность, точный контроль эффективности трансдукции и снижение системного воздействия, что делает этот метод весьма предпочтительным в клиническом применении. Сегмент выигрывает от растущего внедрения персонализированной клеточной терапии, увеличения числа клинических испытаний в онкологии и иммунологии, а также высокого спроса со стороны биотехнологических компаний, разрабатывающих CAR-T, TCR-T и стволовые клеточные терапии. Методы Ex Vivo проще контролировать на соответствие нормативным требованиям и контролировать качество, что побуждает фармацевтические компании внедрять эти подходы. Расширение мощностей CDMO и аутсорсинг обработки Ex Vivo еще больше способствуют росту выручки. Широкое внедрение в больничных и исследовательских учреждениях укрепляет доминирование на рынке. Стандартизированные протоколы Ex Vivo обеспечивают воспроизводимость результатов в разных партиях. Кроме того, растущее внимание к клеточной терапии следующего поколения способствует дальнейшему увеличению доли рынка в области доставки препаратов ex vivo. Инвестиции в производственные мощности, соответствующие стандартам GMP, поддерживают дальнейшее расширение этого сегмента. В целом, точность, безопасность и знание нормативных требований делают доставку препаратов ex vivo доминирующим методом.

Ожидается, что сегмент In Vivo продемонстрирует самый быстрый среднегодовой темп роста в 19,2% в период с 2026 по 2033 год, чему способствует растущий интерес к прямой генной терапии, при которой векторы вводятся непосредственно пациентам. Доставка in vivo позволяет лечить заболевания, при которых манипуляции с клетками ex vivo нецелесообразны, такие как некоторые генетические заболевания и системные состояния. Увеличение исследований в области тканеспецифического таргетирования, разработка передовых вирусных векторов с улучшенным тропизмом и растущее применение в доклинических и клинических исследованиях способствуют быстрому росту. Благоприятная нормативно-правовая база и расширенное государственное финансирование исследований в области генной терапии ускоряют внедрение. Достижения в технологиях доставки, включая более безопасные вирусные капсиды и оптимизацию промоторов, повышают эффективность. Растущее внимание к редким генетическим заболеваниям стимулирует спрос на подходы in vivo. Фармацевтические компании инвестируют в собственные векторные платформы для таргетной терапии in vivo. Совместные исследования между биотехнологическими компаниями и академическими учреждениями способствуют инновациям. Доставка in vivo также выигрывает от упрощенных процедур введения по сравнению с методами ex vivo. В целом, расширяющийся портфель кандидатов на генную терапию обеспечивает значительный рост среднегодового темпа роста при применении препаратов in vivo.

• По показаниям к применению при различных заболеваниях

В зависимости от показаний к применению, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на следующие заболевания: рак, генетические заболевания, инфекционные заболевания, ветеринарные заболевания и другие. Сегмент рака занимал наибольшую долю рынка по выручке в 46,5% в 2025 году, чему способствовало быстрое внедрение CAR-T, TCR-T и NK-клеточной терапии, направленной на гематологические и солидные опухоли. Приложения для онкологии составляют большую часть мирового спроса на лентивирусные векторы благодаря высокой активности клинических испытаний, получению разрешений регулирующих органов и растущему коммерческому внедрению. Рост распространенности рака, расширение инфраструктуры генной терапии и растущие инвестиции фармацевтических и биотехнологических компаний дополнительно поддерживают этот сегмент. CAR-T-терапия, направленная на лечение лейкемии, лимфомы и множественной миеломы, является основным источником дохода. Сотрудничество между исследовательскими институтами и контрактными производителями лекарственных средств (CDMO) в производстве векторов, ориентированных на онкологию, расширяет возможности поставок. Передовые методы модификации клеток ex vivo и персонализированные стратегии лечения укрепляют доминирующее положение. Этот сегмент выигрывает от высокого потенциала возмещения затрат на развитых рынках. Повышение осведомленности пациентов и государственная поддержка методов лечения рака также способствуют увеличению доли рынка. Стандартизированные лентивирусные платформы для онкологии повышают согласованность и масштабируемость. Расширение доступа к мировым рынкам стимулирует устойчивое внедрение. В целом, применение в онкологии остается наиболее распространенным показанием к применению на рынке.

Ожидается, что сегмент генетических заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, чему способствует растущая распространенность наследственных заболеваний, таких как серповидноклеточная анемия, бета-талассемия и муковисцидоз. Рост поддерживается достижениями в области прецизионной медицины, редактирования генов и подходов к генной терапии ex vivo, которые корректируют генетические дефекты. Рост числа клинических испытаний, государственные инициативы по финансированию и растущее внедрение платформ персонализированной терапии стимулируют расширение рынка. Биотехнологические и фармацевтические компании активно разрабатывают генную терапию, направленную на редкие заболевания, что способствует росту сегмента. Инновации в разработке промоторов и векторной инженерии повышают эффективность и снижают побочные эффекты. Сегмент выигрывает от повышения осведомленности и ранней диагностики редких генетических заболеваний. Академические и исследовательские институты изучают новые механизмы доставки для лечения этих заболеваний. Регуляторные разрешения на терапию генетических заболеваний дополнительно стимулируют ее внедрение. Расширение деятельности контрактных производителей и разработчиков, предлагающих специализированное производство векторов, укрепляет цепочки поставок. Растущий спрос на развивающихся рынках способствует росту сегмента. В целом, генетические заболевания представляют собой самый быстрорастущий сегмент заболеваний в мире.

• По заявлению

В зависимости от области применения, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на генную терапию и вакцинологию. Сегмент генной терапии занимал наибольшую долю рынка, составляющую 62,4% выручки в 2025 году, благодаря широкому использованию лентивирусных векторов в CAR-T, TCR-T и клеточной терапии. Применение генной терапии выигрывает от наличия развитых клинических разработок, растущего числа разрешений регулирующих органов и увеличения коммерциализации передовых терапевтических средств. Высокое внедрение в онкологии, лечении редких генетических заболеваний и иммунологии поддерживает доминирование. Аутсорсинг производства векторов контрактным производителям, инвестиции в соответствующие стандартам GMP производственные мощности и стандартизация производственных протоколов способствуют росту. Фармацевтические и биотехнологические компании отдают приоритет лентивирусным векторам для применения ex vivo из-за предсказуемой эффективности трансдукции. Академические и исследовательские учреждения также все чаще используют генную терапию в доклинических исследованиях. Расширение персонализированной медицины и прецизионной терапии еще больше укрепляет лидерство сегмента. Знание нормативных требований к рабочим процессам генной терапии способствует ее внедрению. Государственные стимулы и программы финансирования поддерживают исследовательские инициативы. В целом, генная терапия остается доминирующим сегментом применения на рынке лентивирусных векторов в Азиатско-Тихоокеанском регионе.

Ожидается, что сегмент вакцинологии продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, обусловленный растущим мировым спросом на вакцины на основе вирусных векторов, в том числе против инфекционных заболеваний, таких как ВИЧ, COVID-19 и новых патогенов. Ускоренная разработка вакцин, расширение инициатив в области общественного здравоохранения и государственное финансирование мер по обеспечению готовности к пандемиям стимулируют рост. Достижения в разработке векторов, оптимизации промоторов и улучшении иммуногенности повышают эффективность вакцин. Стратегическое сотрудничество между биотехнологическими компаниями, контрактными производителями и исследовательскими институтами ускоряет коммерциализацию. Рост внедрения на развивающихся рынках благодаря государственным кампаниям вакцинации способствует расширению. Специализированные нормативные рамки для вакцин упрощают процесс утверждения. Увеличение инвестиций в НИОКР в новые платформы вирусных векторов способствует инновациям. Рост персонализированной иммунотерапии также способствует внедрению в сегменте. Масштабируемость производства векторов повышает эффективность производства. В целом, применение вакцинологии представляет собой самый быстрорастущий сегмент в мире.

• Конечным пользователем

В зависимости от конечного пользователя, рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе сегментирован на биотехнологические компании, фармацевтические компании, контрактные исследовательские организации (CRO), контрактные организации по разработке и производству (CDMO) и академические/исследовательские институты. Сегмент CDMO занимал наибольшую долю рынка, составляющую 48,2% выручки в 2025 году, благодаря своей важной роли в аутсорсинговом производстве лентивирусных векторов клинического и коммерческого класса. CDMO предоставляют специализированные знания, производственные мощности, соответствующие стандартам GMP, и масштабируемое производство для продуктов CAR-T, TCR-T и генной терапии. Рост аутсорсинга со стороны биотехнологических и фармацевтических компаний, ценовые преимущества и необходимость производства, соответствующего нормативным требованиям, укрепляют доминирующее положение. Прочные партнерские отношения с глобальными фармацевтическими компаниями увеличивают постоянный спрос. Высокообъемное производство векторов ex vivo способствует росту выручки. Стандартизация производственных протоколов обеспечивает качество и воспроизводимость. Расширение производственных мощностей контрактных производителей и разработчиков (CDMO) в Северной Америке, Европе и Азиатско-Тихоокеанском регионе укрепляет позиции на рынке. Инвестиции в векторные платформы нового поколения расширяют спектр предоставляемых услуг. Знание нормативных требований и опыт работы с цепочками поставок для клинических исследований способствуют внедрению. В целом, контрактные производители и разработчики (CDMO) представляют собой доминирующий сегмент конечных пользователей на рынке лентивирусных векторов в Азиатско-Тихоокеанском регионе.

Ожидается, что сегмент фармацевтических компаний продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в собственные разработки в области генной терапии, новые платформы лентивирусных векторов и глобальное расширение производственных мощностей по выпуску вирусных векторов. Фармацевтические компании внедряют модели внутренней разработки и аутсорсинга для ускорения коммерциализации продукции. Рост дополнительно стимулируется спросом на передовые продукты CAR-T, TCR-T и генной терапии. Расширение сотрудничества с контрактными производителями лекарственных средств (CDMO) и академическими учреждениями повышает технологические возможности. Благоприятная нормативно-правовая политика и растущая активность клинических испытаний в онкологии и при редких генетических заболеваниях ускоряют внедрение. Стратегические приобретения и партнерства укрепляют производственные мощности. Ориентация на инновации, прецизионную медицину и персонализированную терапию поддерживает расширение сегмента. Растущий спрос на решения в области генной терапии на развивающихся рынках дополнительно стимулирует рост. Технологические достижения в области векторной инженерии повышают безопасность и эффективность. В целом, фармацевтические компании представляют собой самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка лентивирусных векторов в Азиатско-Тихоокеанском регионе

- Рынок лентивирусных векторов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 24%) в прогнозируемый период с 2026 по 2033 год. Это обусловлено быстрым расширением биотехнологической инфраструктуры, увеличением инвестиций в исследования в области генной и клеточной терапии, а также ростом активности клинических испытаний в таких странах, как Китай, Япония и Индия.

- Governments across the region are actively supporting advanced biologics, regenerative medicine, and gene therapy development through favorable funding policies and regulatory reform

- Furthermore, Asia-Pacific is emerging as a key manufacturing and outsourcing hub for lentiviral vector production, supported by cost advantages, expanding CDMO capacity, and growing demand from global biopharmaceutical companies

China Asia-Pacific Lentiviral Vector Market Insight

The China Asia-Pacific Lentiviral Vector Market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to strong government funding for biotechnology, rapid expansion of gene therapy clinical trials, increasing domestic manufacturing capabilities, and the growing presence of local biopharmaceutical companies focused on viral vector development. China has established itself as a major hub for cell and gene therapy research, supported by large patient populations, increasing R&D expenditure, and favorable policies encouraging innovation in advanced therapeutics. The availability of cost-effective manufacturing and a growing network of CDMOs further strengthens China’s leadership position in the regional Asia-Pacific Lentiviral Vector Market.

India Asia-Pacific Lentiviral Vector Market Insight

India Asia-Pacific Lentiviral Vector Market is expected to be the fastest-growing country in the Asia-Pacific Lentiviral Vector Market during the forecast period, driven by a rapidly expanding biotechnology ecosystem, increasing clinical research activities, and rising outsourcing of viral vector manufacturing by global biopharmaceutical companies. Strong government initiatives promoting advanced biologics, growing investments in life sciences infrastructure, and an expanding pool of skilled scientific talent are supporting market growth. Additionally, India’s cost-efficient manufacturing capabilities and improving regulatory framework are positioning the country as an attractive destination for lentiviral vector production and development.

Asia-Pacific Lentiviral Vector Market Share

The Lentiviral Vector industry is primarily led by well-established companies, including:

- Lonza Group (Switzerland)

- Takara Bio (Japan)

- Oxford Biomedica (U.K.)

- Sartorius AG (Germany)

- FUJIFILM Diosynth Biotechnologies (Japan)

- Catalent (U.S.)

- Charles River Laboratories (U.S.)

- AGC Biologics (Japan)

- Sirion Biotech (Germany)

- Vigene Biosciences (U.S.)

- GeneCopoeia (U.S.)

- VectorBuilder (U.S.)

- Creative Biogene (U.S.)

- Bio-Techne (U.S.)

- Aldevron (U.S.)

- WuXi Advanced Therapies (China)

- Bayer AG (Germany)

- Genscript Biotech (China)

Latest Developments in Asia-Pacific Lentiviral Vector Market

- In April 2023, Yposkesi, a CDMO specializing in viral vectors, announced the launch of LentiSure, a next-generation lentiviral vector production platform designed to boost production efficiency and robustness for CAR-T cell and other cell-based immuno-oncology therapies

- В декабре 2023 года компания VIVEbiotech сообщила о значительном росте бизнеса: увеличение продаж на 70% и расширение производственных мощностей по выпуску лентивирусных векторов, что позволяет использовать их как для исследований in vivo, так и ex vivo, а также поставлять векторы GMP-класса глобальным партнерам.

- В июне 2024 года компания Charles River Laboratories объявила о стратегическом сотрудничестве с Институтом Гейтса при Университете Колорадо в области производства лентивирусных векторов, направленном на ускорение разработки CAR-T-клеточной терапии гематологических злокачественных новообразований и расширение производственных мощностей для передовой генной терапии.

- В сентябре 2024 года компания Rentschler Biopharma запустила специализированные услуги по производству лентивирусных векторов на своем предприятии в Стивенейдже (Великобритания), представив новый набор инструментов для производства лентивирусных векторов в дополнение к своим предложениям в области AAV и для поддержки разработки клеточной и генной терапии редких заболеваний и иммунотерапии рака.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.