Asia Pacific Liquid Roofing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.22 Billion

USD

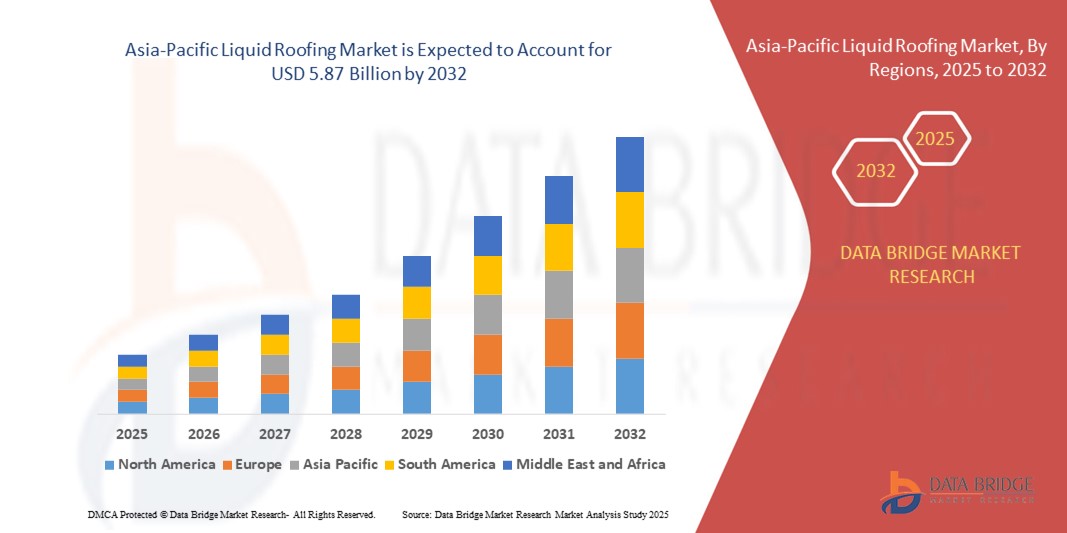

5.87 Billion

2024

2032

USD

3.22 Billion

USD

5.87 Billion

2024

2032

| 2025 –2032 | |

| USD 3.22 Billion | |

| USD 5.87 Billion | |

| % | |

|

Сегментация рынка жидких кровельных материалов в Азиатско-Тихоокеанском регионе по типу ( битумные покрытия, акриловые покрытия, эластомерные мембраны, силиконовые покрытия, полиуретановые/акриловые гибриды, полиуретановые покрытия , эпоксидные покрытия, EPDM-каучуки и другие), типу кровли (плоская крыша, скатная крыша, пилообразная крыша и другие), основанию (бетон, композит, металл и другие), установке (ремонт и новое строительство кровли), конечному потребителю (жилые здания, коммерческие здания, промышленные здания и общественная инфраструктура) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста рынка жидкой кровли в Азиатско-Тихоокеанском регионе?

- Объем рынка жидкой кровли в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 3,22 млрд долларов США , а к 2032 году , как ожидается, он достигнет 5,87 млрд долларов США при среднегодовом темпе роста 7,80% в течение прогнозируемого периода.

- Ожидается, что такие факторы, как растущий спрос на гидроизоляционные решения, повышенное внимание к строительству и развитию инфраструктуры, будут способствовать росту рынка в прогнозируемый период. Основным сдерживающим фактором являются колебания цен на сырье для жидких кровельных материалов. Ожидается, что растущий спрос на экологичные жидкие кровельные материалы откроет возможности для роста рынка. Однако, по прогнозам, сложность монтажа и зависимость от погодных условий будут препятствовать росту рынка.

Каковы основные выводы рынка жидкой кровли?

- Изменение климата приводит к увеличению числа экстремальных погодных явлений, и необходимость защиты зданий и инфраструктуры от воздействия воды становится первостепенной. Жидкая кровля — универсальное и долговечное решение для гидроизоляции плоских или малоуклонных крыш, что делает её популярным выбором для коммерческих, жилых и промышленных объектов.

- Одним из ключевых факторов растущего спроса на жидкую кровлю является её способность обеспечивать бесшовную защиту от проникновения воды. Традиционные кровельные материалы, такие как асфальт или металл, со временем могут покрываться швами и стыками, которые могут стать уязвимыми для проникновения воды.

- Жидкая кровля, с другой стороны, образует сплошную мембрану на поверхности крыши, эффективно блокируя любые потенциальные пути проникновения воды. Эта бесшовность повышает гидроизоляцию и снижает вероятность протечек и последующего повреждения подстилающей конструкции.

- Ожидается, что Китай будет доминировать на рынке жидкой кровли Азиатско-Тихоокеанского региона с долей рынка 51,13% в 2024 году, чему будут способствовать быстрое развитие инфраструктуры, рост городов и высокий спрос на гидроизоляционные материалы.

- Ожидается, что рынок жидкой кровли в Индии будет расти со значительным среднегодовым темпом роста в 10,87% в течение прогнозируемого периода, что обусловлено ускоренной урбанизацией, правительственными инициативами, такими как миссия «Умные города», и ростом жилищного строительства.

- Сегмент битумных покрытий доминировал на рынке с долей выручки в 31,5% в 2024 году, в первую очередь благодаря своей экономической эффективности, доказанным гидроизоляционным свойствам и широкому внедрению в крупномасштабные жилые и промышленные применения.

Объем отчета и сегментация рынка жидких кровельных материалов

|

Атрибуты |

Ключевые аспекты рынка жидкой кровли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке жидкой кровли?

Растущий спрос на устойчивые и энергоэффективные кровельные решения

- Важной и набирающей обороты тенденцией на мировом рынке жидкой кровли является переход к экологичным, энергоэффективным и долговечным кровельным решениям. Жидкие кровельные системы находят всё большее применение, поскольку они сокращают количество отходов, улучшают теплоизоляцию и продлевают срок службы зданий.

- Например, системы жидкой кровли с использованием охлаждающих покрытий могут отражать солнечный свет и снижать потребность в охлаждении помещений, снижая потребление энергии и расходы на коммунальные услуги. Производители также разрабатывают составы на водной основе с низким содержанием летучих органических соединений, соответствующие стандартам экологичного строительства.

- Современные покрытия, такие как полиуретановые, силиконовые и гибридные системы, обеспечивают долговечность, устойчивость к УФ-излучению, застоявшейся воде и экстремальным погодным условиям, что делает их пригодными как для нового строительства, так и для реконструкции.

- Кроме того, жидкие мембраны совместимы с различными типами крыш, включая плоские, скатные и металлические, что способствует их применению в жилых, коммерческих и промышленных помещениях.

- Растущее внимание к устойчивому развитию и производительности побуждает такие крупные компании, как Sika AG и BASF SE, активно инвестировать в исследования и разработки инновационных составов. Например, BASF предлагает Elastocoat C — напыляемое полимочевинное кровельное покрытие, обеспечивающее превосходную гидроизоляцию и долговечность.

- В результате тенденция к использованию экологичных жидких кровельных материалов меняет динамику рынка, соответствуя глобальным требованиям энергоэффективности и практикам экологичного строительства.

Каковы основные движущие силы рынка жидкой кровли?

- Растущий спрос на ремонт и реконструкцию кровли в стареющей инфраструктуре, особенно в развитых странах, стимулирует внедрение жидкой кровли из-за ее экономической эффективности и простоты нанесения.

- Например, в марте 2024 года компания SOPREMA выпустила новую гидроизоляционную мембрану, наносимую в жидком виде, предназначенную для проектов коммерческой реконструкции, что подчеркивает потенциал роста сегмента.

- Растущая осведомлённость об энергосбережении и экологической устойчивости также способствует росту спроса. Жидкие кровельные системы со светоотражающим покрытием всё чаще используются для соответствия требованиям LEED и другим требованиям экологичного строительства.

- Быстрая урбанизация и строительная активность в странах с развивающейся экономикой в сочетании с более строгими строительными нормами стимулируют спрос на надежные и экологичные кровельные решения.

- Удобство быстрого нанесения, минимальное нарушение нормального использования здания и бесшовная гидроизоляция еще больше расширяют возможности применения, особенно для коммерческих и промышленных зданий.

Какой фактор препятствует росту рынка жидкой кровли?

- Высокая стоимость монтажа и материалов для премиальных наливных кровельных систем остается препятствием, особенно для частных пользователей и рынков, чувствительных к цене. Хотя наливные системы обеспечивают долгосрочную экономию, первоначальные затраты по сравнению с традиционными кровлями могут сдерживать их внедрение.

- Например, в 2023 году отчеты показали, что полиуретановые и силиконовые покрытия стоят на 15–25% дороже обычных битумных материалов, что замедляет их распространение в регионах, где важна экономия средств.

- Ограничения производительности в экстремальных погодных условиях также представляют собой проблему. В очень холодном климате некоторые жидкие мембраны могут столкнуться с проблемами, связанными с отверждением и адгезией.

- Наличие более дешевых заменителей, таких как листовые мембраны и битумные системы, создает конкурентное давление, особенно на рынках, где устойчивость пока не является приоритетом.

- Решение этих задач требует от производителей сосредоточиться на оптимизации затрат, локализации рецептур и информировании потребителей о долгосрочных преимуществах. Такие компании, как Henkel Corporation и MAPEI SpA, инвестируют в исследования и разработки для разработки более доступных и долговечных альтернатив.

- Преодоление этих препятствий имеет решающее значение для обеспечения более широкого внедрения и устойчивого роста на мировом рынке жидкой кровли.

Как сегментирован рынок жидкой кровли?

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По типу

По типу рынок жидких кровельных материалов сегментируется на битумные покрытия, акриловые покрытия, эластомерные мембраны, силиконовые покрытия, полиуретановые/акриловые гибридные покрытия, полиуретановые покрытия, эпоксидные покрытия, EPDM-каучуки и другие. Сегмент битумных покрытий доминировал на рынке с долей выручки 31,5% в 2024 году, главным образом благодаря своей экономической эффективности, проверенным гидроизоляционным свойствам и широкому применению в крупномасштабных жилых и промышленных проектах. Битумные системы также широко известны среди подрядчиков и просты в применении.

Ожидается, что сегмент акриловых покрытий продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год. Это обусловлено их экологичностью, устойчивостью к ультрафиолетовому излучению и способностью отражать солнечный свет, что соответствует растущему спросу на энергоэффективные кровельные решения. Кроме того, силиконовые и полиуретановые покрытия набирают популярность в нишевых областях применения благодаря своей долговечности и химической стойкости.

- По типу крыши

В зависимости от типа кровли рынок жидкой кровли сегментируется на плоские крыши, скатные крыши, крыши с пилообразным профилем и другие. Сегмент плоских кровель занял наибольшую долю рынка – 46,8% в 2024 году, поскольку жидкостные кровельные системы особенно хорошо подходят для бесшовного нанесения на плоские поверхности, где высок риск скопления воды и протечек. Плоские крыши широко используются в коммерческих и промышленных зданиях, что стимулирует спрос.

Ожидается, что сегмент скатных кровель продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 9,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на них в жилых проектах, где преобладают скатные конструкции. Растущее понимание эстетической привлекательности кровли в сочетании с её гибкостью для покрытия различных уклонов и поверхностей способствует её росту. Кроме того, набирает популярность категория кровель с пилообразным профилем, особенно на производственных предприятиях, где интеграция естественного освещения хорошо сочетается с водонепроницаемыми кровельными решениями.

- По субстрату

В зависимости от типа основания рынок жидких кровельных материалов подразделяется на бетонные, композитные, металлические и другие. Сегмент бетонных материалов доминировал на рынке с долей выручки 38,7% в 2024 году, что обусловлено широким использованием бетона в современной инфраструктуре и совместимостью жидких покрытий с пористыми бетонными поверхностями. Эти покрытия повышают долговечность, обеспечивают гидроизоляцию и продлевают срок службы бетонных кровель, что делает их предпочтительным выбором для жилых и коммерческих зданий.

Ожидается, что сегмент металлических подложек продемонстрирует самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, что обусловлено ростом спроса в промышленных и складских помещениях. Жидкие покрытия предотвращают коррозию, выдерживают колебания температуры и улучшают тепловые характеристики металлических конструкций. Композитные подложки также становятся всё более востребованными, особенно в модульных строительных проектах, где используются лёгкие материалы. Такая диверсификация совместимости подложек расширяет присутствие на рынке систем жидкой кровли.

- По установке

По способу монтажа рынок жидкой кровли подразделяется на сегменты «Ремонт и замена кровли» и «Новое строительство». Сегмент «Ремонт и замена кровли» доминировал на рынке с долей выручки 54,1% в 2024 году, что обусловлено растущей потребностью в продлении срока службы устаревшей инфраструктуры и зданий. Жидкая кровля обеспечивает экономичный ремонт без полного демонтажа существующих кровель, что делает её привлекательной для владельцев недвижимости и управляющих объектами. Она также минимизирует время простоя оборудования, что крайне важно для коммерческих и промышленных предприятий.

Прогнозируется, что сегмент нового строительства будет расти самыми быстрыми темпами среднегодового темпа роста в 9,4% в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, расширение рынка недвижимости и увеличение инвестиций в коммерческие и жилые проекты по всему миру. Стремление правительств к развитию устойчивой инфраструктуры и экологичных зданий также способствует внедрению современных систем жидкой кровли в новых проектах, особенно тех, где требуются энергоэффективность и долговечность.

- Конечным пользователем

По типу конечного потребителя рынок жидкой кровли подразделяется на жилые здания, коммерческие здания, промышленные здания и объекты общественной инфраструктуры. Сегмент коммерческих зданий занимал наибольшую долю рынка – 36,9% – в 2024 году благодаря широкому использованию жидкой кровли в офисных комплексах, торговых центрах, медицинских центрах и учебных заведениях. Эти здания часто имеют плоские крыши и требуют высокоэффективных гидроизоляционных решений, что делает жидкостные кровли популярным выбором.

Ожидается, что сегмент жилых зданий будет расти самыми быстрыми темпами среднегодового темпа роста в 9,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на жилищное строительство, энергоэффективные дома и спросом на доступные, но долговечные гидроизоляционные системы. Промышленные здания также являются сильным сегментом, поскольку для заводов и складов требуются химически стойкие и атмосферостойкие кровельные покрытия. В то же время, проекты общественной инфраструктуры, такие как аэропорты и транспортные узлы, все чаще используют наливные кровли для обеспечения долгосрочной надежности и минимизации затрат на обслуживание.

Какая страна занимает наибольшую долю рынка жидкой кровли в Азиатско-Тихоокеанском регионе?

- Ожидается, что Китай будет доминировать на рынке жидкой кровли Азиатско-Тихоокеанского региона с долей рынка 51,13% в 2024 году, чему будут способствовать быстрое развитие инфраструктуры, рост городов и высокий спрос на гидроизоляционные материалы.

- Особый акцент страны на «умных городах» и устойчивом строительстве стимулирует внедрение полиуретановых, акриловых и силиконовых покрытий. Более того, расширение местного производства обеспечивает доступность решений, делая Китай ведущим центром рынка кровельных систем на основе жидких материалов.

Обзор рынка жидких кровельных материалов в Индии

Ожидается, что рынок жидкой кровли в Индии будет расти со значительным среднегодовым темпом роста в 10,87% в течение прогнозируемого периода, что обусловлено ускоренной урбанизацией, государственными инициативами, такими как программа «Умные города», и ростом жилищного строительства. Растущий спрос потребителей на экономичные и долговечные гидроизоляционные мембраны стимулирует спрос. Более того, жаркий и влажный климат обуславливает острую потребность в прочных теплоотражающих покрытиях, стимулируя рост числа проектов в сфере жилой, коммерческой и общественной инфраструктуры.

Обзор рынка жидкой кровли в Японии

Рынок жидкой кровли в Японии набирает обороты благодаря стареющей инфраструктуре страны, широкому внедрению передовых технологий и акценту на строительстве, устойчивом к стихийным бедствиям. Рост инвестиций в реконструкцию старых зданий и внедрение экологичных эластомерных мембран стимулируют спрос. Кроме того, растущее внимание к экологичным и энергоэффективным кровельным системам, подкрепляемое стремлением Японии к сокращению выбросов углерода, усиливает рост рынка.

Обзор рынка жидкой кровли в Австралии

Рынок жидкой кровли в Австралии демонстрирует стремительный рост, чему способствуют бурно развивающаяся строительная отрасль, увеличивающиеся инвестиции в инфраструктуру и предпочтение экологичных решений. Спрос на УФ-стойкие и теплоотражающие покрытия высок, особенно в связи с экстремальными погодными условиями в стране. Реновационные работы и государственная поддержка инициатив в области экологичного строительства способствуют дальнейшему внедрению жидконаносимых кровельных мембран в коммерческом и жилом секторах.

Какие компании являются ведущими на рынке жидкой кровли?

Лидерами отрасли жидких кровель являются, прежде всего, хорошо зарекомендовавшие себя компании, среди которых:

- 3M (США)

- BASF SE (Германия)

- Корпорация Henkel (Германия)

- Sika AG (Швейцария)

- BMI Group Holdings UK Limited (Великобритания)

- СОПРЕМА (Франция)

- СЕН-ГОБЕН (Франция)

- Доу (США)

- Джонс Мэнвилл (США)

- MAPEI SpA (Италия)

- Akzo Nobel NV (Нидерланды)

- Компания Henry (США)

- КОРПОРАЦИЯ КРАТОН (США)

- Pidilite Industries Ltd. (Индия)

- Garland Industries, Inc. (США)

- GAF, Inc. (США)

- HB Fuller Company (США)

- STP Limited (Индия)

- RPM International Inc. (США)

- KEMPER SYSTEM (Германия)

- ALT Global, LLC (США)

- Widopan Products GmbH (Германия)

Каковы последние тенденции на рынке жидкой кровли в Азиатско-Тихоокеанском регионе?

- В октябре 2024 года Mapei приобрела местного производителя Wykamol, чтобы укрепить своё присутствие на рынке Великобритании. С помощью Mapei UK компания стремится расширить свой портфель гидроизоляционных материалов и лучше удовлетворить региональный спрос. Этот шаг отражает стремление Mapei к расширению географического присутствия и ассортимента продукции.

- В феврале 2024 года компания Mapei SpA приобрела компанию Bitumat, специализирующуюся на гидроизоляции и производящую жидкие мембраны в Саудовской Аравии, чтобы укрепить свои позиции на рынке Ближнего Востока. Ожидается, что обширное присутствие Bitumat поможет Mapei выйти на важнейшие рынки сбыта. Это приобретение подчёркивает стратегическую направленность Mapei на международный рост и проникновение на рынок.

- В январе 2023 года компании Sika AG и INEOS Enterprises заключили соглашение о приобретении компанией INEOS бизнеса по производству добавок MBCC Group в США, Канаде, Европе и Великобритании, а также полного цикла операций в Австралии и Новой Зеландии. Продажа была необходима в рамках мер Sika по обеспечению соответствия нормативным требованиям после приобретения MBCC Group. Этот шаг демонстрирует проактивный подход Sika к обеспечению соответствия нормативным требованиям и оптимизации своего портфеля.

- В декабре 2022 года компания Sika AG открыла новый производственный объект в Чунцине (Китай), предназначенный для производства жидких мембран и растворов. Завод призван укрепить позиции Sika в этом быстрорастущем регионе, который превращается в ключевой торговый центр. Это расширение отражает долгосрочную стратегию Sika по использованию возможностей роста на урбанизирующихся рынках.

- В октябре 2021 года компания STP Limited (Индия) получила сертификат ISO 9001:2015 на свою систему менеджмента качества, подтвердив её соответствие мировым стандартам качества. Получение сертификата подтверждает неизменное внимание компании к качеству и удовлетворенности клиентов. Этот важный этап отражает стремление STP поддерживать международный авторитет и операционную эффективность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.