Asia Pacific Lung Cancer Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

Сегментация рынка средств для лечения рака легких в Азиатско-Тихоокеанском регионе по типу рака (немелкоклеточный рак легких, метастатический рак легких, легочные нейроэндокринные опухоли, опухоли средостения, мезотелиома и опухоли грудной стенки), типу молекулы (малые молекулы и биологические препараты), классу препарата (алкилирующие агенты, антиметаболиты, ингибиторы EGFR, митотические ингибиторы, ингибиторы мультикиназ и другие), типу лечения (химиотерапия, лучевая терапия, таргетная терапия, иммунотерапия и другие), типу терапии (терапия одним препаратом и комбинированная терапия), конечному потребителю (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка средств для лечения рака легких в Азиатско-Тихоокеанском регионе

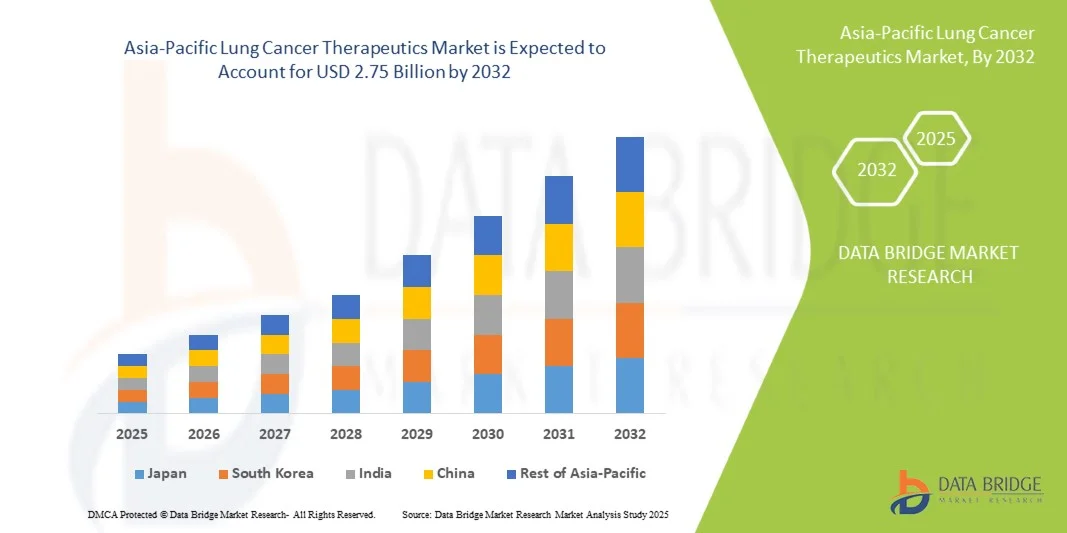

- Объем рынка терапии рака легких в Азиатско-Тихоокеанском регионе оценивался в 1,47 млрд долларов США в 2024 году и , как ожидается, достигнет 2,75 млрд долларов США к 2032 году при среднегодовом темпе роста 8,1% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением заболеваемости раком легких в регионе, распространением передовых методов лечения, улучшением инфраструктуры здравоохранения и большей доступностью на развивающихся рынках Азиатско-Тихоокеанского региона.

- Более того, растущий спрос на персонализированное лечение рака лёгких, расширение программ скрининга и раннего выявления, а также всё более широкое внедрение интегрированных протоколов лечения превращают терапию рака лёгких в ключевой сегмент онкологии. Эти факторы ускоряют внедрение новых методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка средств для лечения рака легких в Азиатско-Тихоокеанском регионе

- Терапевтические методы лечения рака легких, включающие целевую терапию, иммунотерапию и химиотерапию, становятся все более важными компонентами современной онкологической помощи как в стационарах, так и в амбулаторных условиях благодаря своей повышенной эффективности, персонализированным подходам к лечению и интеграции с инициативами прецизионной медицины.

- Растущий спрос на методы лечения рака легких обусловлен, прежде всего, ростом заболеваемости раком легких в странах Азиатско-Тихоокеанского региона, повышением осведомленности и программами раннего скрининга, а также все более широким внедрением современных методов лечения, таких как таргетные и иммуноонкологические препараты.

- Китай доминировал на Азиатско-Тихоокеанском рынке терапии рака легких с наибольшей долей выручки в 48,1% в 2024 году, что характеризовалось высокой распространенностью рака легких, мощной государственной поддержкой инфраструктуры лечения рака и обширным портфелем новых лекарственных препаратов.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке терапии рака легких в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, повышению доступности передовых методов лечения и повышению осведомленности пациентов.

- Сегмент таргетной терапии доминировал на рынке терапевтических средств для лечения рака легких в Азиатско-Тихоокеанском регионе с долей рынка 45,9% в 2024 году благодаря доказанной эффективности при немелкоклеточном раке легких (НМРЛ), персонализированным вариантам лечения на основе генетических биомаркеров и быстрому внедрению в больницах и специализированных онкологических центрах.

Область применения отчета и сегментация рынка средств для лечения рака легких в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке терапии рака легких в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка терапии рака легких в Азиатско-Тихоокеанском регионе

«Точная медицина и терапия на основе биомаркеров»

- Значительной и быстрорастущей тенденцией на рынке терапии рака легких в Азиатско-Тихоокеанском регионе является растущее внедрение прецизионной медицины, где лечение подбирается на основе генетических биомаркеров, что повышает эффективность и минимизирует побочные эффекты.

- Например, таргетные методы лечения, такие как ингибиторы EGFR и ALK в Китае, позволяют врачам выбирать препараты, специально подходящие для профиля мутации опухоли пациента, что повышает показатели выживаемости и сокращает количество проб и ошибок при назначении лекарств.

- Интеграция прецизионной медицины обеспечивает непрерывный мониторинг реакции пациента и адаптивную корректировку лечения, в то время как новые диагностические инструменты, такие как жидкая биопсия, дают представление об эволюции опухоли в режиме реального времени.

- Интеграция методов лечения на основе биомаркеров с системами онкологии больниц и цифровыми медицинскими платформами позволяет врачам оптимизировать планы лечения и эффективнее координировать уход.

- Эта тенденция к более персонализированным, основанным на данных и адаптивным стратегиям лечения кардинально меняет ожидания пациентов в отношении лечения рака легких, побуждая фармацевтические компании, такие как AstraZeneca и Boehringer Ingelheim, сосредоточиться на терапии, основанной на биомаркерах.

- Спрос на точные и интегрированные в биомаркеры методы лечения рака легких стремительно растет как в больницах, так и в амбулаторных условиях, поскольку поставщики медицинских услуг все больше внимания уделяют персонализированным результатам и эффективности лечения.

Динамика рынка средств для лечения рака легких в Азиатско-Тихоокеанском регионе

Водитель

«Рост заболеваемости раком легких и расширение инфраструктуры здравоохранения»

- Рост заболеваемости раком легких в странах Азиатско-Тихоокеанского региона в сочетании с расширением инфраструктуры здравоохранения и доступом к передовым методам лечения является основным фактором роста рынка.

- Например, в 2024 году Китай запустил несколько поддерживаемых правительством инициатив по скринингу рака легких для повышения ранней диагностики, что позволит своевременно начать лечение с помощью таргетной и иммуноонкологической терапии.

- По мере роста осведомленности о факторах риска рака легких и расширения программ скрининга все больше пациентов получают диагноз на стадиях, поддающихся лечению, что повышает спрос на терапевтические средства.

- Более того, инвестиции в онкологические больницы, диагностические центры и схемы возмещения расходов обеспечивают более широкий доступ к передовым методам лечения рака легких в развивающихся странах, таких как Индия и Вьетнам.

- Растущая интеграция новых методов лечения с существующими протоколами лечения в сочетании с расширением доступа пациентов к передовым методам диагностики и лечения ускоряет их внедрение как в городских, так и в пригородных медицинских центрах.

- Растущее сотрудничество между фармацевтическими компаниями и научно-исследовательскими институтами ускоряет разработку и клиническое внедрение новейших методов лечения рака легких во всем регионе.

- Увеличение государственного и частного финансирования онкологических исследований и клинических испытаний в таких странах, как Япония и Южная Корея, стимулирует инновации и поддерживает внедрение новых методов лечения рака легких.

Сдержанность/Вызов

«Высокие затраты на лечение и нормативные барьеры»

- Высокая стоимость современных методов лечения рака легких, включая таргетную терапию и иммунотерапию, представляет собой серьезную проблему для более широкого проникновения на рынок в Азиатско-Тихоокеанском регионе.

- Например, стоимость ингибиторов EGFR или ингибиторов контрольных точек может ограничить их доступность для пациентов в странах с низким и средним уровнем дохода, что влияет на общие показатели внедрения.

- Строгие процедуры утверждения регулирующими органами и различная политика возмещения стоимости лекарств в разных странах еще больше задерживают выход на рынок новых методов лечения, создавая препятствия для фармацевтических компаний.

- Хотя правительственные инициативы и программы помощи пациентам постепенно повышают доступность, воспринимаемая высокая стоимость лечения по-прежнему препятствует его внедрению, особенно среди сельского и недостаточно застрахованного населения.

- Решение этих проблем посредством стратегий ценообразования, расширенного страхового покрытия, ускорения процесса получения разрешений регулирующих органов и программ поддержки пациентов будет иметь решающее значение для устойчивого роста рынка в секторе терапии рака легких в Азиатско-Тихоокеанском регионе.

- Ограниченные возможности здравоохранения и нехватка специалистов-онкологов в некоторых странах ограничивают применение и мониторинг современных методов лечения рака легких, замедляя расширение рынка.

- Различия в диагностической инфраструктуре и доступе к тестированию биомаркеров в странах Азиатско-Тихоокеанского региона создают трудности для внедрения персонализированных схем лечения, влияя на общее внедрение прецизионных методов лечения.

Рынок терапии рака легких в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу рака, типу молекулы, классу препарата, типу лечения, типу терапии, конечному пользователю и каналу сбыта.

- По типу рака

На основе типа рака рынок сегментирован на немелкоклеточный рак легкого (НМРЛ), метастатический рак легкого, легочные нейроэндокринные опухоли, опухоли средостения, мезотелиому и опухоли грудной стенки. Сегмент НМРЛ доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его высокой распространенностью в странах Азиатско-Тихоокеанского региона, таких как Китай, Япония и Индия. НМРЛ составляет около 85% случаев рака легких, что создает значительный спрос на таргетную терапию и иммунотерапию. Больницы и специализированные клиники все чаще внедряют передовые схемы лечения НМРЛ, включая ингибиторы EGFR и комбинированную терапию, увеличивая общий доход рынка. Сегмент выигрывает от активных текущих клинических исследований, одобрения новых таргетных препаратов и растущей осведомленности о программах ранней диагностики. Терапии, ориентированные на НМРЛ, также имеют надежное покрытие возмещения в ключевых странах, что еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент метастатического рака легких будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост числа случаев поздней диагностики и расширение доступности передовых методов лечения. Таргетная терапия, иммунотерапия и комбинированная терапия все чаще используются для лечения метастатических случаев, повышая выживаемость и качество жизни пациентов. Расширение онкологических центров в развивающихся странах и государственные инициативы по скринингу способствуют внедрению передовых методов лечения пациентов с метастатическим раком легких. Растущая осведомленность врачей и предпочтение пациентами передовых методов лечения дополнительно способствуют быстрому внедрению этих методов. Ожидается, что увеличение числа клинических исследований и доступность новых препаратов для лечения метастатического рака легких будут способствовать сохранению этой тенденции роста.

- По типу молекулы

На основе типа молекулы рынок сегментирован на малые молекулы и биологические препараты. Сегмент малых молекул доминировал на рынке в 2024 году благодаря широкому использованию ингибиторов тирозинкиназы (TKI), таких как ингибиторы EGFR, которые принимаются внутрь и широко доступны. Малые молекулы обеспечивают эффективную таргетную терапию при определенных генетических мутациях и часто назначаются при немелкоклеточном раке легких и метастатических случаях. Эти препараты обладают преимуществами отлаженных производственных процессов, обширной клинической валидации и относительно более низкой стоимостью по сравнению с биологическими препаратами, что способствует их внедрению в больницы и специализированные клиники. Высокая активность в разработке новых малых молекул дополнительно поддерживает доминирование на рынке. Пациенты и врачи часто предпочитают малые молекулы из-за их простоты применения и предсказуемой фармакокинетики. Кроме того, государственные и страховые программы возмещения расходов способствуют более широкому доступу, укрепляя лидирующие позиции этого сегмента.

Ожидается, что сегмент биологических препаратов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено расширением использования моноклональных антител и иммуноонкологических препаратов. Биологические препараты, такие как ингибиторы PD-1/PD-L1, всё чаще включаются в комбинированную терапию для повышения эффективности лечения пациентов с немелкоклеточным раком лёгкого и метастатическим раком лёгкого. Растущая доступность препаратов в Китае, Японии и Южной Корее в сочетании с растущей осведомлённостью пациентов об иммунотерапии стимулирует их внедрение. Текущие исследования и новые разрешения на использование биологических препаратов расширяют возможности лечения, привлекая всё больше больниц и клиник к внедрению этих методов. Сегмент также выигрывает от стратегического партнёрства фармацевтических компаний и поставщиков медицинских услуг для повышения доступности.

- По классу лекарств

По классу препаратов рынок сегментирован на алкилирующие агенты, антиметаболиты, ингибиторы EGFR, митотические ингибиторы, мультикиназные ингибиторы и другие. Сегмент ингибиторов EGFR доминировал в 2024 году благодаря высокой распространенности мутаций EGFR среди азиатских популяций, особенно в Китае и Японии. Ингибиторы EGFR, такие как гефитиниб, эрлотиниб и осимертиниб, широко назначаются пациентам с НМРЛ, обеспечивая целенаправленное действие и улучшение показателей выживаемости. Доминирование на рынке подкрепляется продолжающимися клиническими испытаниями, более широким применением препарата врачами и поддержкой возмещения расходов. Ингибиторы EGFR также часто комбинируются с другими методами лечения для улучшения результатов лечения пациентов, что дополнительно увеличивает долю рынка. Доступность пероральных ингибиторов EGFR повышает удобство для пациентов и способствует приверженности терапии. Стремительный прогресс в разработке ингибиторов EGFR нового поколения дополнительно способствует росту рынка.

Ожидается, что сегмент мультикиназных ингибиторов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря их многоцелевому действию на несколько онкогенных путей. Эти препараты всё чаще используются в комбинированных схемах лечения для лечения запущенного или рефрактерного рака лёгкого. Клинические исследования, увеличение числа разрешений регулирующих органов и растущее внедрение в больницах третьего уровня и специализированных клиниках являются ключевыми факторами роста. Сегмент выигрывает от повышения осведомлённости онкологов о преимуществах мультитаргетной терапии. Повышение эффективности и снижение резистентности в комбинированных схемах дополнительно стимулируют внедрение. Развивающиеся рынки Индии и Юго-Восточной Азии открывают новые возможности для этого сегмента.

- По типу лечения

По типу лечения рынок сегментирован на химиотерапию, лучевую терапию, таргетную терапию, иммунотерапию и другие. Сегмент таргетной терапии доминировал на рынке в 2024 году с долей рынка 45,9% благодаря своему персонализированному подходу и высокой эффективности при немелкоклеточном раке легких. Таргетная терапия все чаще становится предпочтительным вариантом по сравнению с традиционной химиотерапией для определенных групп пациентов с генетическими мутациями. Доминирование поддерживается убедительными клиническими данными, растущей осведомленностью врачей и растущим предпочтением пациентов менее токсичных методов лечения. Раннее внедрение в больницах и специализированных клиниках Китая, Японии и Индии вносит значительный вклад в рост выручки. Таргетная терапия также позволяет комбинировать ее с иммунотерапией для улучшения показателей выживаемости при распространенном раке легких. Сегмент поддерживается политикой возмещения расходов на ключевых рынках, что повышает доступность и внедрение.

Ожидается, что сегмент иммунотерапии будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря более широкому внедрению ингибиторов контрольных точек в протоколы лечения. Расширение регистрации ингибиторов PD-1/PD-L1 и комбинированной терапии улучшает результаты лечения пациентов с раком лёгких на поздних стадиях. Информационные кампании, улучшение доступа к биологическим препаратам и их более широкое внедрение в ведущих больницах Азиатско-Тихоокеанского региона стимулируют рост. Стремительный технологический прогресс в области иммуноонкологии улучшает результаты лечения пациентов и расширяет возможности применения. Активная деятельность в области разработки новых препаратов и сотрудничество между фармацевтическими компаниями и больницами способствуют их внедрению. Растущий интерес пациентов к менее инвазивным методам лечения дополнительно ускоряет рост рынка.

- По типу терапии

По типу терапии рынок сегментирован на монопрепаративную и комбинированную терапию. Сегмент монопрепаративной терапии доминировал в 2024 году благодаря широкому внедрению монотерапии, такой как ингибиторы ЭФР и стандартная химиотерапия. Схемы лечения одним препаратом проще в применении, имеют устоявшиеся рекомендации по дозировке и экономически эффективны как в стационарах, так и в амбулаторных условиях. Клиническая известность и развитая система возмещения расходов в Китае, Японии и Индии дополнительно укрепляют долю рынка. Больницы часто отдают приоритет монопрепаративной терапии для пациентов на ранних стадиях заболевания. Внедрение монотерапии остается активным благодаря простоте мониторинга побочных эффектов. Наличие устоявшихся рекомендаций по лечению дополнительно способствует сохранению доминирования.

Ожидается, что сегмент комбинированной терапии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря повышению эффективности комбинированной терапии с иммунотерапией или химиотерапией. Комбинированная терапия растёт в больницах третьего уровня и онкологических центрах для лечения рака лёгких на поздних стадиях и рефрактерных форм. Растущий объём клинических данных, подтверждающих синергетический эффект и улучшение результатов лечения, ускоряет её внедрение. Сегмент выигрывает от увеличения числа одобрений комбинированных схем лечения. Рост осведомлённости онкологов о преимуществах одновременного применения нескольких препаратов дополнительно стимулирует рост. Интеграция с подходами прецизионной медицины повышает эффективность персонализированного лечения.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. Сегмент больниц доминировал в 2024 году благодаря высокой концентрации специалистов-онкологов, наличию передовых диагностических средств и инфраструктуры для комплексной терапии. Больницы остаются предпочтительным местом оказания медицинской помощи при лечении рака легких на поздних стадиях, предлагая химиотерапию, таргетную терапию и иммунотерапию под наблюдением экспертов. Внедрение также обусловлено государственными программами возмещения расходов и программами закупок для больниц в основных странах Азиатско-Тихоокеанского региона. Больницы обеспечивают комплексный уход и мониторинг пациентов при сложных схемах лечения. Их способность проводить клинические испытания дополнительно укрепляет их доминирующее положение на рынке. Развитые сети больниц способствуют эффективному внедрению передовых методов лечения.

Ожидается, что сегмент специализированных клиник будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать расширение амбулаторной онкологической помощи и появление специализированных онкологических центров в городских районах. Эти клиники обеспечивают удобный доступ к таргетной и комбинированной терапии для пациентов, нуждающихся в индивидуальном уходе за пределами крупных больниц. Растущее внедрение телемедицинских платформ способствует мониторингу лечения. Специализированные клиники также уделяют особое внимание пациентоориентированному лечению, повышая приверженность к лечению. Рост инвестиций в онкологическую инфраструктуру способствует росту. Этот сегмент всё чаще выбирают молодые городские пациенты благодаря удобству и доступности.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал в 2024 году благодаря прямым поставкам лекарственных средств для стационарного и амбулаторного лечения. Больницы обеспечивают надлежащее обращение, дозирование и мониторинг передовых методов лечения, что делает этот канал предпочтительным для дорогостоящих препаратов, таких как биологические препараты и препараты для иммунотерапии. Тесное взаимодействие с врачами и цепочками поставок больниц укрепляет доминирующее положение. Больничные аптеки также проводят обучение пациентов по применению лекарственных средств. Интегрированные цепочки поставок обеспечивают своевременную доступность лекарств и сокращают потери. Больничные аптеки остаются основным выбором для пациентов с высоким риском или на поздней стадии заболевания.

Ожидается, что онлайн-сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря развитию цифровых медицинских платформ, электронных аптек и телемедицинских сервисов, которые обеспечивают доставку пероральных таргетных препаратов на дом. Росту способствуют предпочтения пациентов в удобстве, растущее проникновение смартфонов и получение разрешений регулирующих органов на онлайн-отпуск лекарств в отдельных странах Азиатско-Тихоокеанского региона. Онлайн-каналы повышают доступность в отдаленных регионах. Они также позволяют пациентам соблюдать график приема лекарств. Интеграция телемедицины обеспечивает руководство по приему лекарств в режиме реального времени. Рост доверия к платформам электронной коммерции и улучшение логистической инфраструктуры дополнительно ускоряют рост.

Анализ рынка лекарственных средств для лечения рака легких в Азиатско-Тихоокеанском регионе

- Китай доминировал на Азиатско-Тихоокеанском рынке терапии рака легких с наибольшей долей выручки в 48,1% в 2024 году, что характеризовалось высокой распространенностью рака легких, мощной государственной поддержкой инфраструктуры лечения рака и обширным портфелем новых лекарственных препаратов.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают предпочтение персонализированным подходам к лечению, включая ингибиторы EGFR, ингибиторы ALK и комбинированную терапию, которые широко используются в крупных больницах и специализированных онкологических центрах.

- Широкое внедрение также подкрепляется развитой инфраструктурой здравоохранения, растущими инициативами в области клинических исследований и высокой осведомленностью пациентов о ранней диагностике и прецизионной медицине, что делает терапию рака легких ключевым сегментом онкологии в Китае.

Обзор рынка лекарственных средств для лечения рака легких в Китае и Азиатско-Тихоокеанском регионе

Рынок терапии рака легких в Азиатско-Тихоокеанском регионе Китая занял наибольшую долю выручки в 48,1% в 2024 году в Азиатско-Тихоокеанском регионе, чему способствовала высокая распространенность рака легких и активное внедрение таргетной терапии и иммуноонкологических методов лечения. Пациенты и поставщики медицинских услуг все чаще отдают предпочтение прецизионной медицине, включая ингибиторы EGFR и ALK, для эффективного лечения НМРЛ и метастатического рака легких. Поддерживаемые государством программы скрининга, повышение осведомленности о ранней диагностике и мощная инфраструктура здравоохранения способствуют широкому внедрению в больницах и специализированных онкологических центрах. Более того, продолжающиеся клинические испытания, одобрения лекарственных препаратов и растущий спрос пациентов на персонализированную терапию вносят значительный вклад в расширение рынка. Интеграция передовых диагностических и лечебных схем в крупных больницах еще больше укрепляет доминирование Китая на региональном рынке.

Обзор рынка терапии рака легких в Японии и Азиатско-Тихоокеанском регионе

Рынок терапии рака легких в Азиатско-Тихоокеанском регионе Японии демонстрирует устойчивый рост благодаря быстрой урбанизации, высокой заболеваемости раком легких и повышению осведомленности о прецизионной медицине. Японские поставщики медицинских услуг внедряют передовые методы лечения, включая таргетную терапию и иммунотерапию, интегрированные с молекулярной диагностикой для персонализации планов лечения. Технологически развитая инфраструктура здравоохранения страны способствует внедрению новых схем лекарственной терапии как в стационарах, так и в амбулаторных условиях. Кроме того, старение населения стимулирует спрос на более безопасные, эффективные и простые в применении методы лечения рака легких. Постоянное сотрудничество фармацевтических компаний и больниц в области исследований и разработок дополнительно способствует внедрению этих методов. Государственные инициативы, направленные на раннюю диагностику рака и страховое покрытие передовых методов лечения, также способствуют росту рынка.

Обзор рынка терапии рака легких в Индии и Азиатско-Тихоокеанском регионе

Рынок терапии рака легких в Индии и Азиатско-Тихоокеанском регионе в 2024 году обеспечил значительную долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом заболеваемости раком легких, быстрой урбанизацией и расширением доступа к здравоохранению. Больницы и специализированные онкологические клиники все чаще применяют таргетную и комбинированную терапию для лечения НМРЛ и метастатического рака легких. Поддержка правительством программ раннего скрининга рака и инициатив в области цифрового здравоохранения способствует их широкому внедрению. Более того, растущая осведомленность пациентов и лиц, осуществляющих уход, о прецизионной медицине и иммунотерапии стимулирует спрос. Наличие недорогих дженериков и рост отечественных производственных мощностей фармацевтической продукции дополнительно повышают доступность. Расширение онкологических центров в городских и пригородных районах укрепляет позиции Индии на рынке Азиатско-Тихоокеанского региона.

Обзор рынка терапии рака легких в Южной Корее и Азиатско-Тихоокеанском регионе

Рынок терапии рака легких в Азиатско-Тихоокеанском регионе Южной Кореи демонстрирует уверенный рост благодаря высокой заболеваемости раком легких и развитой медицинской инфраструктуре. Больницы и специализированные клиники быстро внедряют таргетную терапию, иммунотерапию и комбинированные схемы лечения немелкоклеточного рака легких и метастатического рака легких. Акцент страны на прецизионной медицине и стратегиях лечения на основе биомаркеров обеспечивает высокоперсонализированный подход к лечению. Активная государственная поддержка онкологических исследований, программ раннего скрининга и страхового покрытия передовых препаратов также способствует их внедрению. Южная Корея также выигрывает от активного сотрудничества в области фармацевтических исследований и разработок и доступности инновационных методов лечения. Растущая осведомленность пациентов о вариантах лечения и предпочтение передовых методов лечения способствуют устойчивому расширению рынка.

Доля рынка терапии рака легких в Азиатско-Тихоокеанском регионе

Лидерами отрасли терапии рака легких в Азиатско-Тихоокеанском регионе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- АстраЗенека (Великобритания)

- F. Hoffmann La Roche Ltd (Швейцария)

- Merck & Co., Inc. (США)

- Компания Bristol Myers Squibb (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Джонсон и Джонсон (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- Amgen Inc. (США)

- Санофи (Франция)

- Astellas Pharma Inc. (Япония)

- Sun Pharmaceutical Industries Ltd (Индия)

- GSK plc (Великобритания)

- AbbVie Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- Exelixis, Inc. (США)

Каковы последние тенденции на рынке терапии рака легких в Азиатско-Тихоокеанском регионе?

- В мае 2024 года компания Zai Lab объявила об одобрении заявки на новый лекарственный препарат (NDA) от NMPA Китая для препарата Repotrectinib (Augtyro) для взрослых пациентов с местнораспространенным или метастатическим НМРЛ, что подчеркивает расширение применения препаратов, таргетирующих ROS1/ALK, в Китае.

- В марте 2024 года китайское NMPA приняло дополнительную заявку на регистрацию нового лекарственного препарата (sNDA) для саволитиниба (Orpathys) с целью расширения показаний к применению на пациентов с местно-распространенным/метастатическим НМРЛ, ранее не получавших лечения или получавших лечение, с пропусками экзона 14 гена MET, что свидетельствует о росте числа разрабатываемых препаратов на основе MET в Азиатско-Тихоокеанском регионе.

- В ноябре 2023 года NMPA выдала условное разрешение на продажу препарата Vebreltinib (APL‑101; PBL‑1001) в Китае для пациентов с немелкоклеточным раком лёгкого, имеющих мутации пропуска экзона 14 гена MET. Это ознаменовало появление ещё одной терапии, таргетированной на MET, в китайской экосистеме терапии рака лёгких.

- В марте 2023 года препарат Гумаронтиниб (SCC244) получил условное одобрение от Национального управления по контролю за лекарственными средствами Китая (NMPA) для лечения взрослых пациентов с местнораспространенным или метастатическим немелкоклеточным раком легких (НМРЛ) с пропусками мутаций экзона 14 гена MET.

- В декабре 2022 года Министерство здравоохранения, труда и социального обеспечения Японии (MHLW) одобрило применение препарата Дурвалумаб (Имфинзи) в сочетании с Тремелимумабом (Имжудо) и химиотерапией для лечения неоперабельного, запущенного или рецидивирующего НМРЛ, что расширило возможности иммунотерапевтических комбинаций на японском рынке лечения рака легких.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.