Asia Pacific Medical Device Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.19 Billion

USD

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

Сегментация рынка обработки медицинских изделий в Азиатско-Тихоокеанском регионе по типу (ферментные и неферментные моющие средства), продуктам и услугам (поддержка и услуги по обработке, а также обработанные медицинские изделия), процессу (предварительное замачивание, ручная очистка, автоматическая очистка и дезинфекция), типу изделий (критические изделия, полукритические изделия и некритические изделия), применению (изделия и аксессуары), конечным пользователям (больницы, клиники, домашний уход , диагностические центры, производители, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

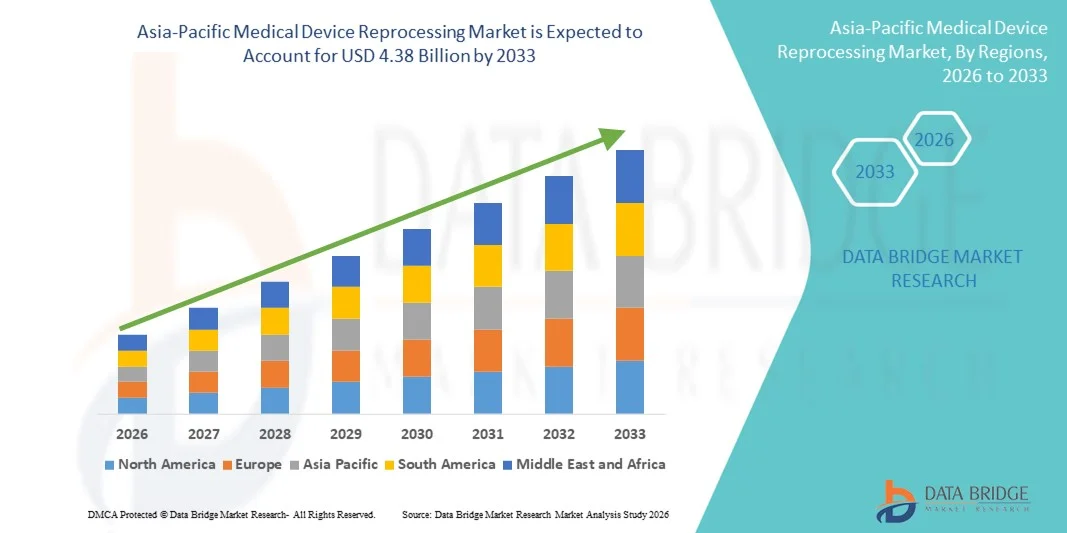

Размер рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

- Объем рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,19 млрд долларов США и, как ожидается, достигнет 4,38 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 17,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей потребностью в сокращении расходов на здравоохранение и усилением внимания к устойчивому развитию, что приводит к более широкому внедрению повторно обработанных медицинских изделий в больницах и медицинских учреждениях. Возможность повторной обработки значительно сократить затраты при сохранении клинической эффективности стимулирует цифровизацию и стандартизацию в отделениях стерилизации.

- Кроме того, растущая поддержка со стороны регулирующих органов, повышение осведомленности о сокращении медицинских отходов и спрос на безопасные, удобные и соответствующие нормативным требованиям решения делают переработку медицинских изделий экономически эффективным и экологически ответственным вариантом. Эти факторы в совокупности ускоряют внедрение решений по переработке медицинских изделий, тем самым значительно стимулируя рост отрасли.

Анализ рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

- Повторная обработка медицинских изделий, включающая очистку, дезинфекцию, стерилизацию, тестирование и повторное использование медицинских инструментов, становится все более важным компонентом стратегий снижения затрат и инициатив в области устойчивого развития в больницах и медицинских учреждениях по всему миру. Ее роль в сокращении медицинских отходов и обеспечении соблюдения нормативных требований стимулирует ее внедрение как в развитых, так и в развивающихся странах.

- Растущий спрос на повторную обработку медицинских изделий в первую очередь обусловлен ростом стоимости медицинского обслуживания, усилением внимания к экологически устойчивым практикам и благоприятными нормативными требованиями, побуждающими больницы внедрять повторную обработку одноразовых изделий для повышения экономической эффективности без ущерба для безопасности пациентов.

- Китай доминировал на рынке обработки медицинских изделий в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки — около 32,8% в 2024 году. Этому способствовали быстрое расширение больничной инфраструктуры, растущее внедрение стратегий по снижению затрат в государственных системах здравоохранения и сильный акцент правительства на устойчивые медицинские практики. Рост числа хирургических операций и повышение осведомленности о безопасных стандартах обработки в крупных многопрофильных больницах еще больше укрепили лидирующие позиции Китая на региональном рынке.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке переработки медицинских изделий в прогнозируемый период, при этом прогнозируемый среднегодовой темп роста составит 23,6% с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, быстрой урбанизацией и расширением доступа к современной медицинской помощи. Правительственные инициативы, направленные на повышение доступности здравоохранения, в сочетании с растущим вниманием к сокращению медицинских отходов и операционных расходов в больницах, значительно ускоряют внедрение решений по переработке медицинских изделий по всей стране.

- Сегмент медицинских устройств доминировал на рынке с долей выручки в 55,2% в 2024 году, поскольку медицинские учреждения отдают приоритет повторной обработке дорогостоящих инструментов, включая хирургические и диагностические устройства, для оптимизации затрат и обеспечения безопасности пациентов.

Обзор отчета и сегментация рынка переработки медицинских изделий.

|

Атрибуты |

Ключевые тенденции рынка переработки медицинских изделий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

Растущая важность экономической эффективности и устойчивого развития.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке повторной обработки медицинских изделий является растущее внимание к снижению затрат на здравоохранение и минимизации медицинских отходов за счет регулируемой повторной обработки одноразовых медицинских изделий. Такой подход не только помогает больницам снизить расходы на закупки, но и поддерживает глобальные инициативы в области устойчивого развития, сокращая объем выбрасываемых изделий.

- Например, сердечно-сосудистые катетеры и электрофизиологические устройства проходят повторную обработку в соответствии со строгими правилами FDA и ЕС, что обеспечивает безопасность пациентов и позволяет больницам снизить затраты на каждое устройство до 50% по сравнению с покупкой новых. Аналогичным образом, хирургические инструменты и ортопедические устройства теперь входят в утвержденные программы повторной обработки, что расширяет сферу применения отрасли.

- Нормативно-правовая база в таких регионах, как США и Европа, играет центральную роль, устанавливая строгие стандарты качества, валидации и стерилизации для предприятий, занимающихся повторной обработкой медицинских изделий. Эти правила помогают укрепить доверие среди медицинских работников, способствуя более широкому внедрению повторно обработанных медицинских изделий в клиническую практику.

- Бесшовная интеграция методов обработки в цепочки поставок больниц позволяет централизованно управлять циклами стерилизации, отслеживания и повторного использования медицинских изделий. Благодаря специализированным сторонним поставщикам, системы здравоохранения могут оптимизировать свои запасы, обеспечить соответствие требованиям и сократить расходы в различных подразделениях.

- Тенденция к устойчивому развитию и доступности коренным образом меняет стратегии закупок в больницах по всему миру. Вследствие этого такие компании, как Stryker Sustainability Solutions и Medline ReNewal, постоянно расширяют свой ассортимент оборудования для обработки и повторной обработки, охватывая все больше востребованных категорий устройств, от электрофизиологических катетеров до лапароскопических инструментов.

- Спрос на обработку медицинских изделий быстро растет как в развитых, так и в развивающихся странах, поскольку медицинские учреждения все чаще уделяют первостепенное внимание безопасности пациентов, соблюдению нормативных требований, экологической устойчивости и экономической эффективности своей деятельности.

Динамика рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

Водитель

Растущая потребность обусловлена ростом затрат на здравоохранение, а также стремлением к сдерживанию и устойчивому развитию.

- Растущее давление на системы здравоохранения с целью сокращения операционных расходов при сохранении высоких стандартов ухода за пациентами является важным фактором, способствующим все более широкому внедрению повторной обработки медицинских изделий. Больницы и клиники осознают двойную выгоду: экономию средств и экологическую устойчивость благодаря регулируемой повторной обработке одноразовых медицинских изделий.

- Например, в апреле 2024 года компания Stryker Sustainability Solutions объявила о расширении своего портфеля одобренных FDA средств для повторной обработки медицинских изделий, включив в него дополнительные электрофизиологические и хирургические устройства. Ожидается, что подобные стратегические расширения со стороны ключевых игроков будут способствовать росту отрасли повторной обработки медицинских изделий в течение прогнозируемого периода.

- Поскольку медицинские учреждения все больше осознают финансовые ограничения и цели устойчивого развития, переработанные медицинские изделия предлагают привлекательную альтернативу покупке нового оборудования, позволяя сэкономить до 50% на каждом изделии. Это также помогает сократить объем медицинских отходов, поддерживая больницы в достижении целей в области экологической ответственности.

- Кроме того, растущее внедрение принципов циркулярной экономики в здравоохранении и стремление к более экологичным методам делают программы повторной обработки неотъемлемой частью стратегий закупок больниц, особенно на развитых рынках, таких как США и Европа.

- Обеспечение соответствия нормативным требованиям, строгие протоколы стерилизации и независимая проверка являются ключевыми факторами, способствующими повышению доверия и внедрению повторно обработанных медицинских изделий в клинической практике. Тенденция к партнерству больниц со специализированными компаниями по повторной обработке еще больше способствует расширению рынка.

Сдержанность/Вызов

Обеспокоенность по поводу представлений о безопасности и нормативных барьеров

- Несмотря на свои преимущества, рынок повторной обработки медицинских изделий сталкивается с проблемами из-за сохраняющихся опасений по поводу безопасности и эффективности повторно обработанных одноразовых устройств. Некоторые медицинские работники сохраняют осторожность, опасаясь, что повторное использование может поставить под угрозу эффективность или безопасность пациента, даже при обработке в соответствии со строгими правилами.

- Например, в 2023 году в рамках европейского регулирования развернулись масштабные дебаты, подчеркнувшие необходимость гармонизированных стандартов и обеспечения безопасности пациентов, что вызвало нежелание некоторых больниц расширять программы повторной обработки медицинских изделий.

- Для повышения доверия к широкому использованию повторно обработанных медицинских изделий крайне важно устранить эти проблемы безопасности посредством прозрачных исследований, строгих процессов стерилизации и регулярных проверок на соответствие стандартам. Такие компании, как Medline ReNewal и Vanguard AG, активно инвестируют в образовательные и сертификационные программы, чтобы заверить медицинских работников в безопасности таких изделий.

- Кроме того, нормативно-правовая база может выступать как в качестве движущей силы, так и в качестве барьера. Хотя одобрения FDA и EMA повышают доверие, непоследовательность правил в разных странах часто замедляет проникновение на рынок, особенно на развивающихся рынках, где правила переработки менее четко определены.

- Ещё одной проблемой являются относительно высокие первоначальные инвестиции, необходимые для создания собственной инфраструктуры для повторной обработки или заключения партнерских соглашений с третьими сторонами, что может отпугивать небольшие медицинские учреждения от участия. Хотя услуги аутсорсинга специализированным поставщикам становятся всё более доступными, кажущаяся сложность внедрения продолжает оставаться сдерживающим фактором.

- Преодоление этих трудностей посредством согласованных нормативных актов, информационных кампаний и более прозрачной отчетности о показателях клинической эффективности будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, продуктам и услугам, процессам, типам устройств, областям применения и конечным пользователям.

- По типу

В зависимости от типа, рынок обработки медицинских изделий сегментируется на ферментативные и неферментативные моющие средства. Ферментативный сегмент доминировал на рынке с долей выручки в 46,3% в 2024 году, поскольку он высокоэффективен в расщеплении сложных белков, липидов и биологических остатков, обычно встречающихся на критически важных медицинских инструментах. Больницы и хирургические центры предпочитают ферментативные моющие средства из-за их доказанной способности повышать эффективность последующих этапов стерилизации, тем самым минимизируя риск инфекций. Ферментативные растворы совместимы как с автоматизированными, так и с ручными процессами очистки, обеспечивая гибкость для различных медицинских учреждений. Они также помогают продлить срок службы деликатных инструментов, снижая затраты на их замену для медицинских учреждений. Дальнейшему внедрению способствуют рекомендации регулирующих органов и руководства по передовой практике, подчеркивающие ферментативную очистку инструментов высокого риска. Кроме того, ферментативные моющие средства уменьшают необходимость повторных циклов очистки, что повышает эффективность работы и снижает расход химических веществ. Их широкое распространение на развитых рынках здравоохранения подчеркивает их доминирование в отрасли обработки медицинских изделий.

Ожидается, что сегмент неферментных моющих средств продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, благодаря их растущему внедрению в развивающихся странах и небольших медицинских учреждениях, где приоритет отдается экономически эффективным решениям. Неферментные моющие средства проще в обращении и требуют минимальной подготовки персонала, что делает их подходящими для клиник, диагностических центров и амбулаторных учреждений. Они также совместимы с автоматизированными системами очистки, обеспечивая гибкость и надежность. Рост сегмента дополнительно поддерживается растущим вниманием к операционной эффективности и оптимизации бюджета, поскольку эти моющие средства обеспечивают эффективную очистку при меньших затратах. Повышение осведомленности об их эффективности, а также улучшение рецептуры для борьбы с широким спектром загрязнений способствуют их распространению на мировых рынках. Быстрое внедрение сегмента особенно заметно в таких регионах, как Азиатско-Тихоокеанский регион и Латинская Америка, где расширение инфраструктуры здравоохранения и снижение затрат являются основными приоритетами.

- По товарам и услугам

В зависимости от продукта и услуги рынок сегментируется на услуги по переработке и повторной обработке медицинских изделий. Сегмент переработанных медицинских изделий доминировал на рынке с долей 52,4% в 2024 году, что обусловлено необходимостью больниц и хирургических центров обрабатывать большие объемы дорогостоящих инструментов, обеспечивая при этом безопасность пациентов. К переработанным изделиям относятся такие важные инструменты, как хирургические инструменты, катетеры и ортопедические имплантаты, безопасность повторного использования которых подтверждена строгими нормативными стандартами. Внедрение этих изделий позволяет медицинским учреждениям значительно снизить затраты на закупку, обеспечивая при этом соответствие требованиям FDA и ISO. Переработанные изделия также способствуют сокращению медицинских отходов, внося вклад в инициативы по устойчивому развитию. Доминирование сегмента усиливается благодаря широкому внедрению в больницах, повсеместной доступности сертифицированных программ переработки и интеграции в повседневную клиническую практику. Подробные протоколы отслеживания и обеспечения качества еще больше укрепляют доверие к переработанным изделиям, способствуя более широкому проникновению на рынок.

Ожидается, что сегмент поддержки и услуг по повторной обработке медицинских инструментов продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, поскольку медицинские учреждения все чаще передают функции повторной обработки специализированным поставщикам. Эти услуги предлагают экспертные знания в области стерилизации, стандартизированных процедур и управления соответствием требованиям, позволяя больницам и клиникам сосредоточиться на уходе за пациентами, а не на операционной логистике. Спрос подпитывается растущей потребностью в экономически эффективных решениях и повышением эффективности, связанным с повторной обработкой сторонними организациями. Аутсорсинговые услуги также предоставляют доступ к современному оборудованию, проверенным процессам и обученному персоналу, которые могут быть недоступны в небольших учреждениях. Региональное расширение числа сертифицированных поставщиков услуг и партнерские отношения с больницами также способствуют быстрому внедрению. Рост сегмента особенно силен в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, где больницы все чаще используют внешние экспертные знания для соответствия стандартам качества и безопасности.

- По процессу

В зависимости от процесса рынок сегментируется на предварительное замачивание, ручную очистку, автоматическую очистку и дезинфекцию. Сегмент автоматической очистки доминировал на рынке с долей выручки в 48,1% в 2024 году благодаря своей способности обеспечивать стандартизированные и высококачественные результаты очистки стабильно для больших объемов инструментов. Больницы, хирургические центры и многопрофильные клиники отдают предпочтение автоматическим системам, поскольку они снижают количество человеческих ошибок, оптимизируют использование воды и химикатов и повышают эффективность рабочего процесса. Автоматическая очистка гарантирует надлежащую дезинфекцию всех сложных и деликатных инструментов перед стерилизацией, снижая риски инфицирования. Внедрение обусловлено рекомендациями регулирующих органов и растущей осведомленностью о стандартизированных протоколах обработки. Сегмент также обеспечивает масштабируемость операций, позволяя крупным учреждениям удовлетворять растущие процедурные потребности, сохраняя при этом безопасность пациентов. Повышенная эффективность, сокращение трудозатрат и возможность интеграции с рабочими процессами стерилизации еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент ручной очистки продемонстрирует самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год, поскольку он остается важным в небольших медицинских учреждениях, учреждениях по уходу на дому и диагностических центрах. Ручная очистка позволяет уделять пристальное внимание деликатным и сложным инструментам, обеспечивая оптимальную дезинфекцию там, где автоматизированные системы нецелесообразны. Рост поддерживается увеличением инвестиций в программы обучения персонала и акцентом на поддержание стандартов гигиены в учреждениях с небольшим объемом работы. Ручная очистка также остается жизненно важной для специализированных инструментов, которые не выдерживают автоматизированных циклов. Повышение осведомленности об эффективных ручных методах в сочетании с растущим внедрением на развивающихся рынках способствует значительному расширению этого сегмента. Его сохраняющаяся актуальность в медицинских учреждениях подчеркивает его критически важную роль наряду с автоматизированными процессами.

- По типу устройств

В зависимости от типа устройств рынок сегментируется на критически важные, полукритические и некритические устройства. Сегмент критически важных устройств доминировал на рынке с долей выручки в 54,7% в 2024 году, поскольку он включает такие инструменты, как хирургические инструменты, сердечно-сосудистые катетеры и эндоскопы, которые требуют тщательной очистки и стерилизации для предотвращения инфекций. Больницы и хирургические центры уделяют приоритетное внимание повторной обработке критически важных устройств для обеспечения безопасности пациентов и соблюдения нормативных требований. Большой объем хирургических операций и повторное использование дорогостоящих инструментов стимулируют постоянный спрос. Больницы часто внедряют проверенные протоколы повторной обработки, поддерживаемые обученным персоналом и современным оборудованием, для поддержания стандартов качества. Доминирование критически важных устройств дополнительно подкрепляется их важной ролью в жизнеспасающих процедурах и сложных хирургических операциях, где надежность инструментов имеет первостепенное значение.

Ожидается, что сегмент полукритических медицинских изделий продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, чему способствует растущее использование таких устройств, как инструменты для респираторной терапии, стоматологические инструменты и принадлежности для визуализации. Эти устройства требуют высокоуровневой дезинфекции и бережного обращения для обеспечения безопасности пациентов. Рост поддерживается повышением осведомленности о безопасных методах обработки, расширением инфраструктуры здравоохранения и увеличением внедрения в клиниках, амбулаторных учреждениях и на дому. Экономия затрат и повышение операционной эффективности, обеспечиваемые надлежащей обработкой полукритических медицинских изделий, также способствуют росту рынка. Развивающиеся рынки, где расширяется доступ к медицинской помощи, также предоставляют значительные возможности для этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на устройства и аксессуары. Сегмент устройств доминировал на рынке с долей выручки в 55,2% в 2024 году, поскольку медицинские учреждения отдают приоритет повторной обработке дорогостоящих инструментов, включая хирургические и диагностические устройства, для оптимизации затрат и обеспечения безопасности пациентов. Внедрение обусловлено получением разрешений регулирующих органов на повторную обработку устройств, принятием больницами и интеграцией в клинические рабочие процессы. Больницы и хирургические центры получают выгоду от повышения экономической эффективности, экологичности и снижения затрат на закупки. Доминирование дополнительно подкрепляется постоянным спросом на многоразовые дорогостоящие устройства, которые остаются критически важными для клинических процедур.

Ожидается, что сегмент аксессуаров продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, обусловленный растущим спросом на компоненты для повторной обработки, такие как трубки, соединители и одноразовые насадки. Эти аксессуары широко используются в амбулаторных центрах, службах домашнего ухода и клиниках, где повторное использование компонентов снижает эксплуатационные расходы при сохранении гигиенических стандартов. Рост дополнительно поддерживается повышением осведомленности о программах повторной обработки аксессуаров, доступностью специализированных услуг по повторной обработке и поддержкой со стороны регулирующих органов в развивающихся регионах. Внедрение продолжает расширяться, поскольку медицинские учреждения ищут экономически эффективные способы управления аксессуарами для медицинских устройств.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, домашний уход, диагностические центры, производителей, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 57,6% в 2024 году, поскольку большой объем хирургических операций, сложные процедуры и строгие стандарты безопасности делают больницы крупнейшими потребителями повторно обработанных медицинских изделий. Больницы полагаются на проверенные протоколы повторной обработки, услуги сторонних организаций и внутренние системы стерилизации для поддержания качества и снижения риска инфекций. Оптимизация затрат, операционная эффективность и соблюдение нормативных стандартов укрепляют доминирование этого сегмента.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 21,0% в период с 2025 по 2032 год, что обусловлено растущей распространенностью хронических заболеваний и развитием услуг по уходу на дому, требующих безопасных, многоразовых инструментов. Повышение осведомленности пациентов и медицинских работников о преимуществах повторно используемых устройств, а также экономические выгоды и поддержка со стороны регулирующих органов ускоряют их внедрение. Этот сегмент особенно популярен в развитых регионах с развивающейся инфраструктурой домашнего медицинского обслуживания и на развивающихся рынках, где быстро расширяется амбулаторная помощь.

Региональный анализ рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

- Рынок повторной обработки медицинских изделий в Азиатско-Тихоокеанском регионе, как ожидается, будет быстро расти в течение прогнозируемого периода с 2025 по 2032 год, чему способствуют рост расходов на здравоохранение, быстрая урбанизация и растущее давление на системы здравоохранения с целью внедрения экономически эффективных и устойчивых медицинских практик.

- В таких странах, как Китай, Индия и Япония, наблюдается значительное расширение больничной инфраструктуры, что ускоряет внедрение решений по обработке медицинских изделий в государственных и частных медицинских учреждениях. Растущая осведомленность о контроле инфекций, сокращении отходов и экономии операционных затрат также способствует росту рынка.

- Благоприятная государственная политика, способствующая эффективному использованию ресурсов и устойчивому развитию здравоохранения, укрепляет внедрение этих подходов в развивающихся странах Азиатско-Тихоокеанского региона. В целом, ожидается, что регион останется ключевым фактором роста мирового рынка переработки медицинских изделий.

Анализ рынка повторной обработки медицинских изделий в Китае.

Китайский рынок повторной обработки медицинских изделий доминировал в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки — около 32,8% в 2024 году . Это обусловлено быстрым расширением больничной инфраструктуры и растущим внедрением стратегий снижения затрат в государственных системах здравоохранения. Рост объемов хирургических процедур и повышение осведомленности о безопасных и стандартизированных методах повторной обработки в крупных многопрофильных больницах усиливают рыночный спрос. Сильный акцент правительства на устойчивые медицинские практики и эффективность здравоохранения дополнительно способствует внедрению. Растущее внедрение передовых технологий стерилизации и повторной обработки как в государственных, так и в частных медицинских учреждениях продолжает стимулировать рост рынка. Поскольку Китай сосредоточен на повышении качества здравоохранения при одновременном контроле затрат, ожидается, что повторная обработка медицинских изделий будет продолжать развиваться по всей стране.

Анализ рынка повторной обработки медицинских изделий в Индии.

Ожидается, что рынок повторной обработки медицинских изделий в Индии станет самым быстрорастущим в Азиатско-Тихоокеанском регионе, прогнозируемый рост составит 23,6% в год в период с 2025 по 2032 год . Этот рост обусловлен увеличением расходов на здравоохранение, быстрой урбанизацией и расширением доступа к современной медицинской помощи в городских и полугородских районах. Государственные инициативы, направленные на повышение доступности здравоохранения и эффективное использование ресурсов, побуждают больницы внедрять решения по повторной обработке. Усиление внимания к сокращению медицинских отходов, улучшению инфекционного контроля и снижению операционных затрат ускоряет внедрение таких решений в государственных и частных больницах. Кроме того, растущая осведомленность об устойчивых методах здравоохранения и увеличение инвестиций в модернизацию больниц, как ожидается, будут способствовать дальнейшему расширению рынка в Индии.

Доля рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

В отрасли переработки медицинских изделий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Кардинал Хит (США)

- Johnson & Johnson Private Limited (США)

- Бакстер (США)

- 3M (США)

- Medivators Inc. (США)

- СТЕРИС (США)

- EverX (США)

- Vanguard AG (США)

- Avante Health Solutions (США)

- UVC Solutions (Канада)

- Гетинге (Швеция)

- Компания SureTek Medical (США)

- SOMA TECH INTL (США)

- Корпорация «Олимпус» (Япония)

- Medtronic (Ирландия)

Последние тенденции на рынке переработки медицинских изделий в Азиатско-Тихоокеанском регионе

- В январе 2023 года FDA выпустило окончательное руководство под названием «Переходная политика правоприменения в отношении изменений в производственных помещениях для стерилизации этиленоксидом медицинских изделий класса III». Это руководство содержит информацию о рекомендациях FDA и общих принципах, на которые должны ссылаться держатели заявок на предварительное одобрение (PMA) и разрешений на использование гуманитарных медицинских изделий (HDE) для медицинских изделий класса III, стерилизованных этиленоксидом (EtO).

- В июле 2023 года Ассоциация предприятий по переработке медицинских изделий (AMDR) сообщила, что больницы и хирургические центры сэкономили более 465 миллионов долларов США и предотвратили выброс 98 миллионов фунтов парниковых газов благодаря использованию регулируемых, переработанных одноразовых медицинских изделий.

- В ноябре 2024 года FDA опубликовало «Переходную политику правоприменения в отношении изменений в работе предприятий по стерилизации этиленоксидом медицинских изделий класса III». Эта политика была направлена на решение проблем, с которыми сталкиваются предприятия по стерилизации при соблюдении нормативных требований, обеспечении постоянной доступности стерилизованных медицинских изделий при сохранении стандартов безопасности.

- В июле 2025 года компания Innovative Health подчеркнула важность соблюдения высоких стандартов в отношении предприятий, занимающихся переработкой медицинских изделий. Компания отметила необходимость строгого контроля качества и соблюдения нормативных требований для обеспечения безопасности и эффективности перерабатываемых медицинских изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.