Asia Pacific Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.52 Billion

USD

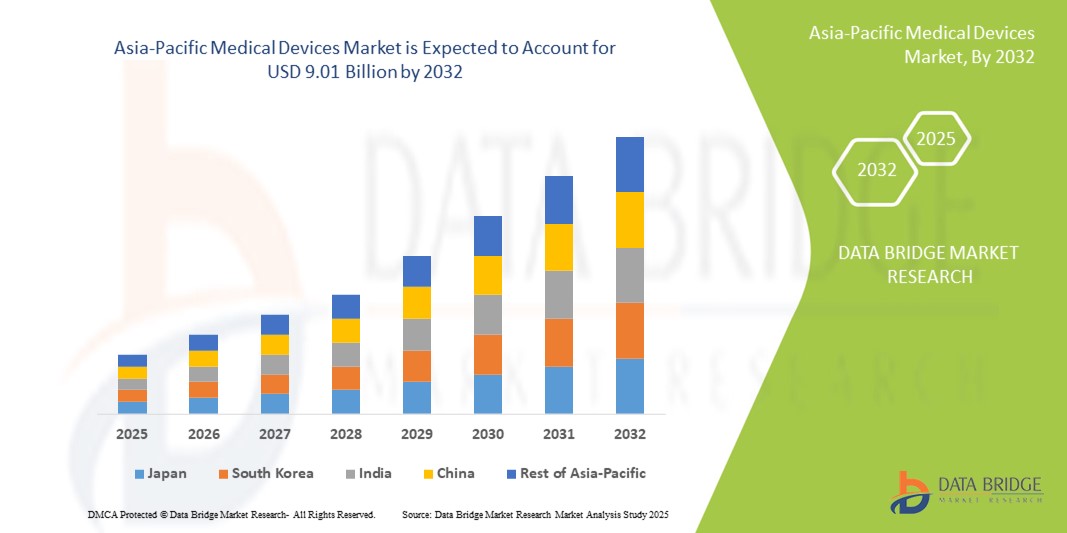

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Сегментация рынка медицинских изделий в Азиатско-Тихоокеанском регионе, по видам продукции (реконструктивные замены суставов, спинальные имплантаты , травма и черепно-челюстно-лицевые имплантаты, дентальные имплантаты и ортобиологические изделия), типу устройства (устройства внутренней фиксации и устройства внешней фиксации), биоматериалу (металлическим биоматериалам, полимерным биоматериалам , керамическим биоматериалам, природным биоматериалам и другим), процедурам (открытой хирургии, минимально инвазивной хирургии (MIS)) и конечным пользователям (больницам, амбулаторным центрам, специализированным клиникам, ортопедическим центрам и другим) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских приборов в Азиатско-Тихоокеанском регионе

- Объем рынка медицинских изделий в Азиатско-Тихоокеанском регионе оценивается в 5,52 млрд долларов США в 2024 году и, как ожидается , достигнет 9,01 млрд долларов США к 2032 году при среднегодовом темпе роста 6,30% в прогнозируемый период.

- Рост рынка во многом обусловлен быстрой урбанизацией, расширением инфраструктуры здравоохранения и технологическими достижениями в области медицинской диагностики и терапевтического оборудования в странах с развивающейся экономикой Азиатско-Тихоокеанского региона, что приводит к повышению доступности и модернизации систем оказания медицинских услуг.

- Кроме того, растущий спрос на доступные, портативные и минимально инвазивные медицинские устройства в сочетании с ростом государственных инвестиций и благоприятными реформами регулирования превращает Азиатско-Тихоокеанский регион в ключевой центр роста на мировом рынке медицинских устройств. Эти сходящиеся факторы ускоряют принятие инновационных медицинских технологий, тем самым значительно стимулируя рост отрасли в таких странах, как Китай, Индия, Япония и Южная Корея.

Анализ рынка медицинских приборов в Азиатско-Тихоокеанском регионе

- Медицинские приборы, включая диагностическое, терапевтическое и контрольное оборудование, становятся все более необходимыми в Азиатско-Тихоокеанском регионе из-за растущей распространенности хронических заболеваний, расширения доступа к здравоохранению и растущего внимания к ранней и точной диагностике. Стремительный технологический прогресс и увеличение расходов на здравоохранение как в государственном, так и в частном секторе еще больше ускоряют внедрение инновационных медицинских приборов в больницах, клиниках и учреждениях по уходу на дому

- Растущий спрос на медицинские устройства в Азиатско-Тихоокеанском регионе обусловлен в первую очередь старением населения, ростом респираторных и сердечно-сосудистых заболеваний и широко распространенной потребностью в эффективных решениях по уходу на дому. Растущая распространенность таких состояний, как ХОБЛ, астма и апноэ во сне, подпитывает спрос на такие устройства, как вентиляторы, CPAP/BIPAP и кислородные концентраторы

- Китай доминировал на рынке медицинских приборов Азиатско-Тихоокеанского региона с самой большой долей рынка в 39,6% в 2024 году, что обусловлено большой базой пациентов, быстрорастущей цифровизацией здравоохранения и сильным внутренним производством доступных, но передовых медицинских технологий. Правительственные инициативы, поддерживающие модернизацию сельского здравоохранения и программы скрининга хронических заболеваний, также являются ключевыми факторами

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке медицинских приборов Азиатско-Тихоокеанского региона в период с 2025 по 2032 год. Такие факторы, как увеличение инвестиций в здравоохранение, расширение частных больниц, правительственные инициативы, такие как «Сделано в Индии», и растущая осведомленность о лечении суставов и травм, значительно стимулируют рост рынка.

- Сегмент реконструктивной замены суставов доминировал на рынке медицинских изделий Азиатско-Тихоокеанского региона с наибольшей долей выручки в 32,8% в 2024 году из-за роста заболеваемости остеоартритом и ревматоидным артритом, а также увеличения числа пожилых людей, которым требуется замена коленного и тазобедренного сустава.

Область применения отчета и сегментация рынка медицинских приборов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке медицинских приборов в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских приборов в Азиатско-Тихоокеанском регионе

« Растущий спрос на интеллектуальные и взаимосвязанные решения в сфере здравоохранения »

- Значительной и ускоряющейся тенденцией на рынке медицинских устройств Азиатско-Тихоокеанского региона является углубление интеграции передовых технологий, таких как искусственный интеллект (ИИ) и Интернет вещей (IoT), для повышения функциональности, точности и пользовательского опыта на различных устройствах. Эти инновации оптимизируют предоставление медицинских услуг и позволяют принимать решения на основе данных в режиме реального времени в клинических и домашних условиях.

- Например , аппараты искусственной вентиляции легких и портативные концентраторы кислорода с поддержкой искусственного интеллекта внедряются для автоматической регулировки респираторной поддержки на основе показателей жизнедеятельности пациента. Аналогичным образом, интеллектуальные устройства CPAP/BiPAP обеспечивают обратную связь в реальном времени и отслеживание соответствия, что позволяет как пациентам, так и поставщикам оптимизировать результаты терапии.

- Интеграция медицинских устройств с мобильными приложениями и облачными платформами позволяет осуществлять удаленный мониторинг пациентов, раннюю диагностику и профилактическую помощь, что особенно полезно в сельских или недостаточно обслуживаемых регионах. Эта цифровая трансформация создает более связанную экосистему здравоохранения в Азиатско-Тихоокеанском регионе

- Технологии, обеспечивающие централизованный контроль и взаимодействие между медицинскими устройствами и электронными медицинскими картами (ЭМК), также повышают эффективность рабочих процессов и снижают административную нагрузку в больницах и клиниках.

- Растущая доступность удобного для пользователя интеллектуального медицинского оборудования меняет ожидания как пациентов, так и поставщиков. Соответственно, компании в регионе разрабатывают более интеллектуальные и доступные медицинские устройства с такими функциями, как автоматические оповещения, удаленные настройки и панели мониторинга состояния здоровья

- Спрос на интегрированные медицинские решения на основе данных стремительно растет в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о здравоохранении, ростом бремени хронических заболеваний и государственной поддержкой инициатив в области цифрового здравоохранения.

Динамика рынка медицинских приборов в Азиатско-Тихоокеанском регионе

Водитель

«Растущая потребность в связи с ростом спроса на здравоохранение и внедрением технологий»

- Растущее бремя хронических заболеваний, старение населения и потребность в улучшенной инфраструктуре здравоохранения являются ключевыми факторами, ускоряющими внедрение современных медицинских устройств в Азиатско-Тихоокеанском регионе. Быстрая урбанизация и осведомленность в здравоохранении еще больше подталкивают правительства и частный сектор инвестировать в современное диагностическое и терапевтическое оборудование

- Например, в марте 2024 года Министерство здравоохранения Японии одобрило финансирование аппаратов ИВЛ нового поколения и портативных диагностических устройств для улучшения ухода на дому и готовности к пандемии. Ожидается, что такие инициативы государственных органов и частных игроков будут способствовать росту рынка медицинских приборов Азиатско-Тихоокеанского региона в течение прогнозируемого периода

- Пациенты и поставщики услуг все больше осознают преимущества ранней диагностики и профилактического ухода, что способствует внедрению таких технологий, как портативные концентраторы кислорода, цифровые спирометры и интегрированные с искусственным интеллектом аппараты CPAP/BiPAP, которые обеспечивают превосходные результаты для пациентов.

- Кроме того, растущая популярность телемедицинских услуг и тенденция к децентрализации ухода делают медицинские устройства более важными в условиях домашнего ухода. Устройства, которые легко интегрируются с мобильными медицинскими платформами и электронными медицинскими картами (ЭМК), становятся важными инструментами для удаленного мониторинга пациентов

- Переход к портативному, удобному и эффективному медицинскому оборудованию поощряет его внедрение как в крупных больницах, так и в небольших клиниках. Благодаря расширению медицинского страхования и государственной поддержке цифрового здравоохранения медицинские устройства становятся более доступными для населения в таких странах, как Индия, Китай и страны Юго-Восточной Азии.

Сдержанность/Вызов

«Опасения по поводу сложности регулирования и высоких первоначальных затрат»

- Рынок медицинских приборов Азиатско-Тихоокеанского региона сталкивается с проблемами, связанными с различиями в нормативно-правовой базе в разных странах, что может препятствовать одобрению продукции и выходу на рынок. Производители должны ориентироваться на различные требования соответствия на таких рынках, как Китай, Индия и Япония, что усложняет и удорожает их операции

- Например, введение в действие в Китае новых Правил по медицинским приборам (MDR) в 2021 году повысило требования к клиническим доказательствам, что может задержать запуск продукции и увеличить затраты на разработку.

- Кроме того, высокая начальная стоимость сложного медицинского оборудования, такого как вентиляторы, анестезиологические аппараты и диагностические системы визуализации, может стать препятствием для небольших поставщиков медицинских услуг и учреждений в развивающихся регионах. Бюджетные ограничения и отсутствие доступа к вариантам финансирования ограничивают широкое внедрение в сельских и недостаточно обслуживаемых районах

- Несмотря на то, что цены постепенно снижаются, а местное производство растет, воспринимаемая высокая стоимость медицинских изделий премиум-класса остается проблемой, особенно для учреждений длительного ухода и небольших учреждений.

- Преодоление этих проблем потребует гармонизации процессов регулирования, увеличения инвестиций в местное производство, государственных субсидий и кампаний по повышению осведомленности для повышения доступности и доверия к новым медицинским технологиям.

Масштаб рынка медицинских приборов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукта, устройства, биоматериала, процедур и конечного пользователя.

• По продукту

На основе продукта рынок медицинских изделий Азиатско-Тихоокеанского региона сегментирован на реконструктивные замены суставов, спинальные имплантаты, травматические и краниомаксиллофациальные, дентальные имплантаты и ортобиотики. Сегмент реконструктивных замен суставов доминировал на рынке с наибольшей долей выручки в 32,8% в 2024 году из-за роста заболеваемости остеоартритом и ревматоидным артритом, а также растущего гериатрического населения, нуждающегося в замене коленного и тазобедренного суставов.

Прогнозируется, что сегмент дентальных имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 24,1% в период с 2025 по 2032 год, что будет обусловлено ростом стоматологического туризма, повышением осведомленности о здоровье полости рта и достижениями в области материалов и методов имплантации.

• По типу устройства

На основе типа устройства рынок медицинских устройств Азиатско-Тихоокеанского региона сегментируется на устройства внутренней фиксации и устройства внешней фиксации. Сегмент устройств внутренней фиксации составил наибольшую долю рынка в 58,5% в 2024 году из-за высокого предпочтения внутренней стабилизации при лечении переломов и фиксации позвоночника, что способствует лучшему заживлению и сокращению времени госпитализации.

Ожидается, что сегмент устройств внешней фиксации будет расти со стабильным среднегодовым темпом роста, чему будет способствовать более широкое применение в травматологической помощи и неотложных ортопедических вмешательствах.

• По биоматериалу

На основе биоматериала рынок медицинских изделий Азиатско-Тихоокеанского региона сегментирован на металлические биоматериалы, полимерные биоматериалы, керамические биоматериалы, природные биоматериалы и др. Металлические биоматериалы занимали наибольшую долю в 41,3% в 2024 году, что объясняется их широким применением в несущих нагрузку имплантатах, таких как замена суставов и фиксация позвоночника, благодаря превосходной прочности и долговечности.

Ожидается, что полимерные биоматериалы покажут самый быстрый среднегодовой темп роста в 22,6% благодаря их растущему применению в тканевой инженерии, доставке лекарств и биорассасывающихся устройствах.

• По процедурам

На основе процедур рынок медицинских устройств Азиатско-Тихоокеанского региона сегментирован на открытую хирургию и минимально инвазивную хирургию (MIS). Открытая хирургия заняла наибольшую долю в 56,4% в 2024 году, во многом благодаря ее постоянному использованию в сложных ортопедических реконструкциях и травматологической помощи.

Ожидается, что минимально инвазивная хирургия (МИХ) будет расти самыми быстрыми темпами в 27,8% в период с 2025 по 2032 год, что обусловлено такими преимуществами, как сокращение времени восстановления, уменьшение послеоперационной боли и повышение точности хирургических вмешательств.

• Конечным пользователем

На основе конечных пользователей рынок медицинских устройств Азиатско-Тихоокеанского региона сегментирован на больницы, амбулаторные центры, специализированные клиники, ортопедические центры и др. Больницы лидировали на рынке с самой высокой долей выручки в 48,9% в 2024 году благодаря комплексному предложению услуг, развитой инфраструктуре и большему количеству пациентов, проходящих хирургические вмешательства.

Ожидается, что ортопедические центры будут расти самыми быстрыми темпами среднегодового темпа роста, что обусловлено увеличением числа специализированных ортопедических и реабилитационных учреждений в развивающихся странах региона.

Региональный анализ рынка медицинских приборов в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на мировом рынке медицинских устройств с наибольшей долей выручки в 34,80% в 2024 году, что обусловлено ростом расходов на здравоохранение, быстрой урбанизацией и ростом численности гериатрического населения, которому требуются ортопедические и диагностические вмешательства.

- Региональные правительства вкладывают значительные средства в улучшение инфраструктуры здравоохранения, в то время как рост медицинского туризма, особенно в таких странах, как Индия, Таиланд и Малайзия, еще больше стимулирует спрос на передовые медицинские технологии.

- Растущая осведомленность о минимально инвазивных процедурах, повышение доступности медицинских учреждений и благоприятная политика возмещения расходов также вносят значительный вклад в рост рынка в регионе.

Обзор рынка медицинских приборов в Азиатско-Тихоокеанском регионе Китая

Китайский рынок медицинских приборов занимал самую большую долю в Азиатско-Тихоокеанском регионе (39,6%) в 2024 году, что объясняется огромной численностью населения страны, ростом числа пожилых людей и возросшим спросом на ортопедические процедуры. Стратегические усилия отечественных производителей и благоприятные государственные реформы здравоохранения ускорили доступность и финансовую доступность передовых медицинских приборов.

Обзор рынка медицинских приборов в Азиатско-Тихоокеанском регионе Японии

Японский рынок медицинских приборов продолжает расти благодаря своей прочной технологической базе, стареющему населению и устойчивому предпочтению высококачественных и точных медицинских решений. Приверженность Японии инновациям и раннему внедрению передовых хирургических методов способствует более широкому использованию малоинвазивных и реконструктивных приборов.

Обзор рынка медицинских приборов в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок медицинских приборов в Индии продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Такие факторы, как увеличение инвестиций в здравоохранение, расширение частных больниц, правительственные инициативы, такие как «Сделано в Индии», и растущая осведомленность о методах лечения суставов и травм, значительно стимулируют рост рынка.

Доля рынка медицинских приборов в Азиатско-Тихоокеанском регионе

Индустрия медицинских приборов в Азиатско-Тихоокеанском регионе представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Zimmer Biomet (США)

- Смит + Нефью (Великобритания)

- Medtronic (Ирландия)

- Страйкер (США)

- B. Braun SE (Германия)

- NuVasive, Inc. (США)

- КОРПОРАЦИЯ ENOVIS (США)

- Институт Штрауманн АГ (Швейцария)

- OSSTEM IMPLANT CO., LTD. (Южная Корея)

- Narang Medical Limited (США)

- Globus Medical (США)

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences (США)

- RTI хирургическое (США)

- WL Gore & Associates, Inc. (США)

- Группа компаний «Корин» (Великобритания)

- Johnson & Johnson Services, Inc. (США)

Последние разработки на рынке медицинских приборов Азиатско-Тихоокеанского региона

- В мае 2024 года Smith & Nephew plc открыла новый центр исследований и разработок и производства в Малайзии для поддержки растущего спроса на ортопедические и раневые изделия в Азиатско-Тихоокеанском регионе. Этот объект расширяет региональные возможности компании, подчеркивая ее приверженность расширению доступа к передовым медицинским устройствам по всей Юго-Восточной Азии и повышению эффективности местного производства.

- В апреле 2024 года Stryker запустила свою систему Mako SmartRobotics в нескольких больницах Японии и Австралии, что позволяет проводить точные и минимально инвазивные операции по замене суставов. Этот шаг усиливает присутствие Stryker в регионе и демонстрирует растущее внедрение роботизированных хирургических технологий в системах здравоохранения Азиатско-Тихоокеанского региона

- В марте 2024 года Medtronic заключила партнерское соглашение с индийскими больницами Apollo Hospitals, чтобы расширить доступ к своему кардиостимулятору Micra AV, миниатюрному устройству, предназначенному для лечения атриовентрикулярной (AV) блокады. Это сотрудничество поддерживает растущую потребность в инновационной кардиологической помощи в Индии и отражает стратегию Medtronic по улучшению результатов лечения пациентов на развивающихся рынках.

- В феврале 2024 года компания Zimmer Biomet объявила о запуске своей интеллектуальной системы колена Persona IQ в некоторых больницах Южной Кореи. Это устройство объединяет ортопедические имплантаты с технологией интеллектуальных датчиков, предоставляя хирургам и пациентам данные в режиме реального времени для послеоперационного мониторинга и реабилитации.

- В январе 2024 года компания Fisher & Paykel Healthcare расширила свою линейку продуктов для респираторной помощи в Китае, представив высокопоточную систему Airvo 3, отвечающую растущему спросу региона на решения для неинвазивной кислородной терапии. Эта инициатива демонстрирует фокус компании на инновациях и индивидуальных решениях в области здравоохранения для рынка Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА МЕДИЦИНСКИХ УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЛЕЧЕНИЯ РЕСПИРАТОРНЫХ ЗАБОЛЕВАНИЙ СВИНЕЙ И ПТИЦЫ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР НА АЗИАТСКО-ТИХООКЕАНСКОМ РЫНКЕ МЕДИЦИНСКИХ УСТРОЙСТВ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, ПО ТИПУ ПРОДУКЦИИ

16.1 ОБЗОР

(ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКЦИИ)

16.2 ДЫХАТЕЛЬНЫЕ УСТРОЙСТВА

16.2.1 ТЕРАПЕВТИЧЕСКИЙ

16.2.1.1.ВЕНТИЛЯТОР

16.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (USD)

16.2.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦА)

16.2.1.1.3. Средняя цена продажи (долл. США)

16.2.1.2 МАСКА

16.2.1.3. УСТРОЙСТВО ПАП-АНАЛИЗА

16.2.1.4 ИНГАЛЯТОР

16.2.1.5.НЭБ

16.2.1.6.УЛИЗЕР

16.2.2 МОНИТОРИНГ

16.2.2.1.ПУЛЬСОКСИМЕТР

16.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (USD)

16.2.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦА)

16.2.2.1.3. Средняя цена продажи (долл. США)

16.2.3 КАПНОГРАФ

16.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (USD)

16.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦА)

16.2.3.3. Средняя цена продажи (долл. США)

16.2.4 ДИАГНОСТИКА

16.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (USD)

16.2.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦА)

16.2.4.3. Средняя цена продажи (долл. США)

16.2.5 РАСХОДНЫЕ МАТЕРИАЛЫ

16.2.5.1. РЫНОЧНАЯ СТОИМОСТЬ (USD)

16.2.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦА)

16.2.5.3. Средняя цена продажи (долл. США)

16.3 ДИАГНОСТИЧЕСКИЕ УСТРОЙСТВА

16.3.1 ЭЛЕКТРОДИАГНОСТИЧЕСКОЕ УСТРОЙСТВО

16.3.1.1 УЛЬТРАЗВУКОВЫЕ СИСТЕМЫ

16.3.1.2. МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

16.3.1.3 ЭЛЕКТРОКАРДИОГРАФЫ

16.3.1.4.СЦИНТИГРАФИЧЕСКИЙ АППАРАТ

16.3.1.5 ДРУГИЕ ЭЛЕКТРОДИАГНОСТИЧЕСКИЕ УСТРОЙСТВА

16.3.2 РАДИАЦИОННОЕ УСТРОЙСТВО

16.3.2.1. УМНЫЕ ЧАСЫ С МОНИТОРИНГОМ ЗДОРОВЬЯ

16.3.2.2. НОСИМЫЕ ИЗМЕРИТЕЛИ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

16.3.2.3 СИСТЕМЫ ДИСТАНЦИОННОГО МОНИТОРИНГА

16.3.2.4. ТЕЛЕМЕДИЦИНСКИЕ УСТРОЙСТВА

16.3.2.5. КТ-СКАНЕР16.3.2.6.

16.3.3 ЧАСТИ И АКСЕССУАРЫ ДЛЯ ИЗОБРАЖЕНИЯ

16.3.3.1 КОНТРАСТНЫЕ СРЕДСТВА

16.3.3.2 РЕНТГЕНОВСКИЕ ТРУБКИ

16.3.3.3. МЕДИЦИНСКАЯ РЕНТГЕНОВСКАЯ ПЛЕНКА16.3.3.4.

16.4 СЕРДЕЧНО-СОСУДИСТЫЕ УСТРОЙСТВА

16.4.1 ЭЛЕКТРОКАРДИОГРАММА (ЭКГ)

16.4.1.1. ДИСТАНЦИОННЫЙ МОНИТОРИНГ СЕРДЦА

16.4.1.2 ДРУГИЕ ДИАГНОСТИЧЕСКИЕ И КОНТРОЛЬНЫЕ УСТРОЙСТВА

16.4.2 ТЕРАПЕВТИЧЕСКОЕ И ХИРУРГИЧЕСКОЕ УСТРОЙСТВО

16.4.2.1. УСТРОЙСТВО ПОМОЩИ СЕРДЦУ

16.4.2.2. УСТРОЙСТВО УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ

16.4.2.3 КАТЕТЕР

16.4.2.4. ТРАНСПЛАНТАТЫ

16.4.2.5 КЛАПАНЫ СЕРДЦА

16.4.2.6.СТЕНТЫ

16.4.2.7. ДРУГИЕ ТЕРАПЕВТИЧЕСКИЕ И ХИРУРГИЧЕСКИЕ УСТРОЙСТВА

16.5 СТОМАТОЛОГИЧЕСКИЙ

16.5.1 СТОМАТОЛОГИЧЕСКИЕ ИНСТРУМЕНТЫ И МАТЕРИАЛЫ

16.5.1.1. СТОМАТОЛОГИЧЕСКИЕ ИНСТРУМЕНТЫ

16.5.1.2.ЗУБНЫЕ ЦЕМЕНТЫ

16.5.1.3.ЗУБЬЯ И ДРУГИЕ ДЕТАЛИ

16.5.2 СТОМАТОЛОГИЧЕСКОЕ КАПИТАЛЬНОЕ ОБОРУДОВАНИЕ

16.5.2.1. СТОМАТОЛОГИЧЕСКИЕ БОРДЮРЫ

16.5.2.2. РЕНТГЕН ЗУБОВ

16.5.2.3.СТОМАТОЛОГИЧЕСКИЕ КРЕСЛА

16.6 ОРТОПЕДИЧЕСКИЕ УСТРОЙСТВА

16.6.1 УСТРОЙСТВО ФИКСАЦИИ

16.6.2 ИСКУССТВЕННЫЕ СУСТАВЫ

16.6.3 ДРУГИЕ ИСКУССТВЕННЫЕ ЧАСТИ ТЕЛА

16.7 ЭНДОСКОПИЧЕСКИЕ УСТРОЙСТВА

16.7.1 ОБОРУДОВАНИЕ ДЛЯ ВИЗУАЛИЗАЦИИ

16.7.1.1. ЭНДОСКОПИЧЕСКАЯ КАМЕРА

16.7.1.2 СИСТЕМА ВИЗУАЛИЗАЦИИ SD

16.7.1.3.СИСТЕМА ВИЗУАЛИЗАЦИИ HD

16.7.2 ЭНДОСКОПЫ

16.7.2.1.ЖЕСТКИЙ ЭНДОСКОП

16.7.2.2. ГИБКИЙ ЭНДОСКОП

16.7.2.3.КАПСУЛЬНЫЙ ЭНДОСКОП

16.7.2.4. РОБОТИЗИРОВАННЫЙ ЭНДОСКОП

16.7.3 ЭНДОСКОПИЧЕСКОЕ ОПЕРАТИВНОЕ УСТРОЙСТВО

16.7.3.1. СИСТЕМА ОРОШЕНИЯ/ВСАСЫВАНИЯ

16.7.3.2 УСТРОЙСТВО ДОСТУПА

16.7.3.3. ЗАЩИТА РАН

16.7.3.4. УСТРОЙСТВО ДЛЯ ИНСУФФЛЯЦИИ

16.7.3.5. ОПЕРАТИВНЫЙ РУЧНОЙ ИНСТРУМЕНТ

16.7.3.6 ДРУГИЕ ЭНДОСКОПИЧЕСКИЕ ОПЕРАТИВНЫЕ УСТРОЙСТВА

16.8 ОФТАЛЬМОЛОГИЧЕСКИЕ ПРИБОРЫ

16.9 УСТРОЙСТВА ДЛЯ РАДИОТЕРАПИИ

16.1 ЭСТЕТИЧЕСКИЕ УСТРОЙСТВА

16.10.1 ЛАБОРАТОРНОЕ ОБОРУДОВАНИЕ

16.10.1.1 ОБЩЕЕ ОБОРУДОВАНИЕ

16.10.1.2.ИНКУБАТОРЫ

16.10.1.3.ЦЕНТРИФУГИ

16.10.1.4.ЛАБОРАТОРНЫЙ ВЫТЯЖНОЙ ШКАФ

16.10.1.5.АВТОКЛАВ

16.10.1.6. ОБЛАСТИ ПРИМЕНЕНИЯ

16.10.1.7.СОНИКАТОРЫ

16.10.1.8 ДРУГИЕ

16.11 АНАЛИТИЧЕСКОЕ ОБОРУДОВАНИЕ

16.11.1 СПЕКТРОМЕТР

16.11.1.1. МАСС-СПЕКТРОМЕТР

16.11.1.2.ФЛУОРЕСЦЕНТНЫЙ СПЕКТРОМЕТР

16.11.1.3 ИНФРАКРАСНЫЙ СПЕКТРОМЕТР

16.11.1.4 ДРУГИЕ

16.11.2 АНАЛИЗАТОР

16.11.2.1.ЭЛЕМЕНТНЫЕ АНАЛИЗАТОРЫ

16.11.2.2 АНАЛИЗАТОРЫ РАЗМЕРА ЧАСТИЦ

16.11.2.3 ДРУГИЕ

16.11.3 ТИТРАТОРЫ

16.11.4 РЕОМЕТРЫ

16.11.5 СИСТЕМА ВПРЫСКА ПОТОКА

16.11.6 СИСТЕМА ПОДГОТОВКИ ОБРАЗЦОВ

16.11.7 ХРОМАТОГРАФИЧЕСКОЕ ОБОРУДОВАНИЕ

16.11.7.1. ОБОРУДОВАНИЕ ДЛЯ ГАЗОВОЙ ХРОМАТОГРАФИИ

16.11.7.2. ОБОРУДОВАНИЕ ДЛЯ ЖИДКОСТНОЙ ХРОМАТОГРАФИИ

16.11.8 ДРУГИЕ

16.12 ВСПОМОГАТЕЛЬНОЕ ОБОРУДОВАНИЕ

16.12.1 КЛЕТОЧНЫЕ СБОРЩИКИ

16.12.2 РАДИОМЕТРИЧЕСКИЕ ДЕТЕКТОРЫ

16.12.3 МИКРОПЛАНШЕТНЫЕ ЧИТАТЕЛИ

16.12.4 ДРУГИЕ

16.13 СПЕЦИАЛЬНОЕ ОБОРУДОВАНИЕ

16.13.1 ЦИТОГЕНЕТИЧЕСКИЕ ИНСТРУМЕНТЫ

16.13.2 УСТРОЙСТВО ДЛЯ ИЗОБРАЖЕНИЯ КЛЕТОК

16.13.3 ЛАБОРАТОРНЫЕ ИСПАРИТЕЛИ

16.13.4 ПОЛЯРИМЕТРЫ

16.13.5 СИСТЕМЫ МЕМБРАННОЙ ФИЛЬТРАЦИИ

16.13.6 ЛАЗЕРНЫЕ СИСТЕМЫ

16.13.7 ДРУГИЕ

16.14 СПЕКТРОМЕТРЫ

16.15 ДРУГИЕ

17 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, ПО КЛАССАМ УСТРОЙСТВ

17.1 КЛАСС I

17.2 КЛАСС II

17.3 КЛАСС III

17.4 КЛАСС IV

18 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, ПО ТИПУ

18.1 ИНВАЗИВНОЕ УСТРОЙСТВО

18.2 НЕИНВАЗИВНОЕ УСТРОЙСТВО

18.3 ИМПЛАНТИРУЕМОЕ УСТРОЙСТВО

18.4 НОСИМОЕ УСТРОЙСТВО

18.5 ДРУГИЕ

19 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

19.1 ДИАГНОСТИКА

19.2 ТЕРАПЕВТИЧЕСКИЙ

20 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ ПО СПОСОБУ ПРОИЗВОДСТВА

20.1 ВНУТРЕННЕЕ ПРОИЗВОДСТВО

20.2 АУТСОРСИНГ

21 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ И КЛИНИКИ

21.2.1 СТАЦИОНАРНОЕ ЛЕЧЕНИЕ

21.2.2 АМБУЛАТОРНОЕ ЛЕЧЕНИЕ

21.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.4 ЦЕНТРЫ АМБУЛАТОРНОЙ ПОМОЩИ

21.5 БИОФАРМАЦЕВТИЧЕСКИЕ КОМПАНИИ

21.6 ЛАБОРАТОРИИ

21.7 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

21.8 ДРУГИЕ

22 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

22.1 ОБЗОР

22.2 ПРЯМОЙ ТЕНДЕР

22.3 ДИСТРИБЬЮТОРЫ

22.4 РОЗНИЧНЫЕ ПРОДАЖИ

22.5 ДРУГИЕ

23 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ ПО ГЕОГРАФИИ

АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.1.1 ЯПОНИЯ

23.1.2 КИТАЙ

23.1.3 ЮЖНАЯ КОРЕЯ

23.1.4 ИНДИЯ

23.1.5 АВСТРАЛИЯ

23.1.6 СИНГАПУР

23.1.7 ТАИЛАНД

23.1.8 МАЛАЙЗИЯ

23.1.9 ИНДОНЕЗИЯ

23.1.10 ФИЛИППИНЫ

23.1.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.2 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

24 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, ОБЗОР КОМПАНИЙ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.7 РАСШИРЕНИЯ

24.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, АНАЛИЗ SWOT И DBMR

26 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК МЕДИЦИНСКИХ УСТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

26.1 МЕДИЦИНСКОЕ ИЗДЕЛИЕ

26.1.1 МЕДТРОНИК ПЛС.

26.1.1.1 ОБЗОР КОМПАНИИ

26.1.1.2 АНАЛИЗ ДОХОДОВ

26.1.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.2 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

26.1.2.1 ОБЗОР КОМПАНИИ

26.1.2.2.АНАЛИЗ ДОХОДОВ

26.1.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.3 ДЖОНСОН И ДЖОНСОН

26.1.3.1 ОБЗОР КОМПАНИИ

26.1.3.2.АНАЛИЗ ДОХОДОВ

26.1.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.4 БЕКТОН, ДИКИНСОН И КОМПАНИЯ

26.1.4.1 ОБЗОР КОМПАНИИ

26.1.4.2.АНАЛИЗ ДОХОДОВ

26.1.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.5 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

26.1.5.1 ОБЗОР КОМПАНИИ

26.1.5.2.АНАЛИЗ ДОХОДОВ

26.1.5.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.6 КОРПОРАЦИЯ СТРАЙКЕР

26.1.6.1 ОБЗОР КОМПАНИИ

26.1.6.2.АНАЛИЗ ДОХОДОВ

26.1.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.7 ЛАБОРАТОРИИ ABBOTT

26.1.7.1 ОБЗОР КОМПАНИИ

26.1.7.2.АНАЛИЗ ДОХОДОВ

26.1.7.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.7.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.8 БАКСТЕР ИНТЕРНЕШНЛ

26.1.8.1 ОБЗОР КОМПАНИИ

26.1.8.2.АНАЛИЗ ДОХОДОВ

26.1.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.8.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.9 КОРПОРАЦИЯ ДАНАХЕР

26.1.9.1 ОБЗОР КОМПАНИИ

26.1.9.2.АНАЛИЗ ДОХОДОВ

26.1.9.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.9.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.10 3М

26.1.10.1 ОБЗОР КОМПАНИИ

26.1.10.2.АНАЛИЗ ДОХОДОВ

26.1.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.10.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.11 НОВАРТИС АГ

26.1.11.1 ОБЗОР КОМПАНИИ

26.1.11.2.АНАЛИЗ ДОХОДОВ

26.1.11.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.11.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.12 КОМПАНИЯ GENERAL ELECTRIC

26.1.12.1 ОБЗОР КОМПАНИИ

26.1.12.2.АНАЛИЗ ДОХОДОВ

26.1.12.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.12.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.13 BD

26.1.13.1 ОБЗОР КОМПАНИИ

26.1.13.2.АНАЛИЗ ДОХОДОВ

26.1.13.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.13.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.14 ИНТУИТИВНЫЙ ХИРУРГИЧЕСКИЙ

26.1.14.1 ОБЗОР КОМПАНИИ

26.1.14.2.АНАЛИЗ ДОХОДОВ

26.1.14.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.14.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.15 АЛЛЕРГАН

26.1.15.1 ОБЗОР КОМПАНИИ

26.1.15.2.АНАЛИЗ ДОХОДОВ

26.1.15.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.15.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.15.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.16 КОРПОРАЦИЯ ХОЙЯ

26.1.16.1 ОБЗОР КОМПАНИИ

26.1.16.2.АНАЛИЗ ДОХОДОВ

26.1.16.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.16.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.16.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.17 SIEMENS HEALTHCARE GMBH

26.1.17.1 ОБЗОР КОМПАНИИ

26.1.17.2.АНАЛИЗ ДОХОДОВ

26.1.17.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.17.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.18 ИСПРАВЛЕНО

26.1.18.1 ОБЗОР КОМПАНИИ

26.1.18.2.АНАЛИЗ ДОХОДОВ

26.1.18.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.18.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.18.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.19 ТЕРУМО МЕДИЦИНСКАЯ КОРПОРАЦИЯ

26.1.19.1 ОБЗОР КОМПАНИИ

26.1.19.2.АНАЛИЗ ДОХОДОВ

26.1.19.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.19.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.19.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.20 КОРПОРАЦИЯ ОЛИМП

26.1.20.1 ОБЗОР КОМПАНИИ

26.1.20.2.АНАЛИЗ ДОХОДОВ

26.1.20.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.20.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.20.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.21 ЦИММЕР БИОМЕТ

26.1.21.1 ОБЗОР КОМПАНИИ

26.1.21.2.АНАЛИЗ ДОХОДОВ

26.1.21.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.21.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.21.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.22 МЕДИЦИНСКАЯ ПОМОЩЬ ФЕСЕНИУСА

26.1.22.1 ОБЗОР КОМПАНИИ

26.1.22.2.АНАЛИЗ ДОХОДОВ

26.1.22.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.22.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.22.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.23 КОРПОРАЦИЯ ЭДВАРДС ЛАЙФСАЙНС

26.1.23.1 ОБЗОР КОМПАНИИ

26.1.23.2.АНАЛИЗ ДОХОДОВ

26.1.23.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.23.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.23.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.24 КОНИНКЛЕЙКЕ ФИЛИПС Н.В.

26.1.24.1 ОБЗОР КОМПАНИИ

26.1.24.2.АНАЛИЗ ДОХОДОВ

26.1.24.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.24.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.24.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.25 ДРЭГЕРВЕРК АГ И КО. КГАА

26.1.25.1 ОБЗОР КОМПАНИИ

26.1.25.2.АНАЛИЗ ДОХОДОВ

26.1.25.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.25.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.25.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.26 ГРУППА КОЛОПЛАСТ

26.1.26.1. ОБЗОР КОМПАНИИ

26.1.26.2.АНАЛИЗ ДОХОДОВ

26.1.26.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.26.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.26.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.27 ВОДНАЯ КОРПОРАЦИЯ

26.1.27.1 ОБЗОР КОМПАНИИ

26.1.27.2.АНАЛИЗ ДОХОДОВ

26.1.27.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.27.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.27.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.28 HOLOGIC, INC.

26.1.28.1 ОБЗОР КОМПАНИИ

26.1.28.2.АНАЛИЗ ДОХОДОВ

26.1.28.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.28.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.28.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.29 СТЕРИС

26.1.29.1. ОБЗОР КОМПАНИИ

26.1.29.2.АНАЛИЗ ДОХОДОВ

26.1.29.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.29.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.29.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.30 ИНСТИТУТ ШТРАУМАНН АГ

26.1.30.1 ОБЗОР КОМПАНИИ

26.1.30.2.АНАЛИЗ ДОХОДОВ

26.1.30.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.30.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.30.5. ПОСЛЕДНИЕ СОБЫТИЯ

27 ЗАКЛЮЧЕНИЕ

28 АНКЕТА

29 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.