Asia Pacific Medical Equipment Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.60 Billion

USD

24.24 Billion

2025

2033

USD

11.60 Billion

USD

24.24 Billion

2025

2033

| 2026 –2033 | |

| USD 11.60 Billion | |

| USD 24.24 Billion | |

| % | |

|

Сегментация рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе по типу устройства (диагностическое оборудование, эндоскопические устройства, хирургические инструменты, электромедицинское оборудование, стоматологическое оборудование и устройства жизнеобеспечения), типу услуг (профилактическое обслуживание, корректирующее обслуживание и оперативное обслуживание), поставщику услуг (производители оригинального оборудования, независимые сервисные организации и собственные сервисные центры), конечному пользователю (организации частного и государственного сектора) — тенденции отрасли и прогноз до 2033 года.

Размер рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

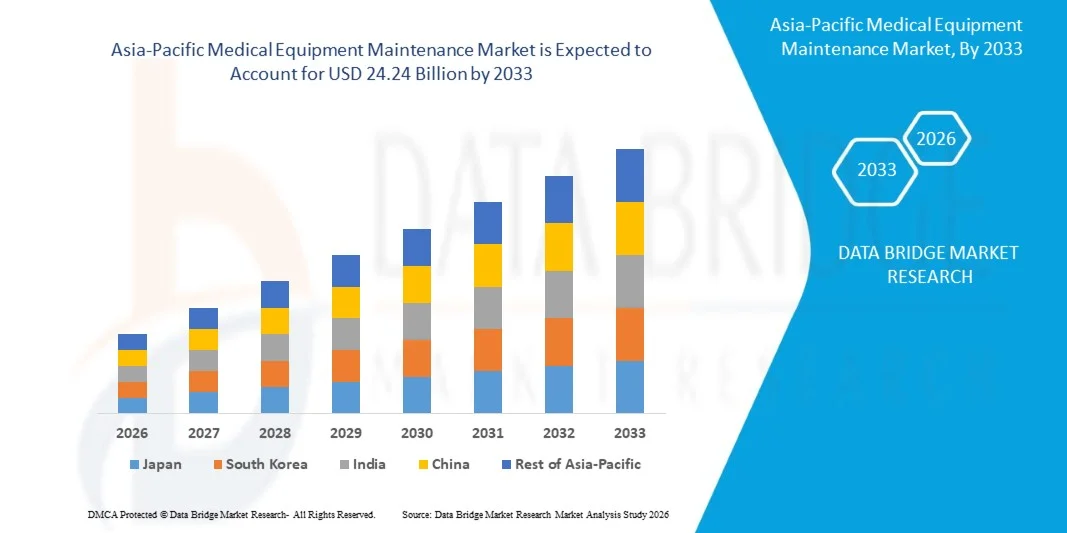

- Объем рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 11,60 млрд долларов США и, как ожидается, достигнет 24,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на эффективное техническое обслуживание и ремонт современного медицинского оборудования, вызванным расширением использования технологически сложных устройств в больницах и диагностических центрах, что приводит к усилению внимания к времени безотказной работы оборудования и операционной эффективности.

- Кроме того, растущие расходы на здравоохранение и необходимость обеспечения безопасности пациентов и соблюдения нормативных требований побуждают медицинские учреждения внедрять услуги регулярного технического обслуживания, что усиливает спрос на надежные и экономически эффективные решения по обслуживанию оборудования и способствует общему расширению рынка.

Анализ рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

- Техническое обслуживание медицинского оборудования, включающее профилактическое, ремонтное и эксплуатационное обслуживание широкого спектра медицинских устройств, становится критически важной функцией в медицинских учреждениях для обеспечения точности, надежности и бесперебойной работы диагностических и терапевтических систем в клинических условиях.

- Растущая зависимость от сложных медицинских технологий в сочетании с увеличением числа хронических заболеваний и расширением инфраструктуры здравоохранения существенно стимулирует спрос на услуги по техническому обслуживанию, поскольку медицинские учреждения стремятся минимизировать время простоя и продлить срок службы дорогостоящего медицинского оборудования.

- Южная Корея доминировала на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе в 2025 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологически сложных медицинских устройств и сильному присутствию ведущих производителей медицинского оборудования.

- Ожидается, что Япония станет самой быстрорастущей страной на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря старению населения и растущему спросу на передовые медицинские технологии в медицинских учреждениях.

- Сегмент оборудования для визуализации доминировал на рынке с долей в 39% в 2025 году, что обусловлено высокой стоимостью, сложностью и критичностью таких систем, как аппараты МРТ, КТ и рентгеновские аппараты, требующих регулярной калибровки и обслуживания для обеспечения точности и соответствия стандартам. Медицинские учреждения уделяют первостепенное внимание техническому обслуживанию систем визуализации из-за их постоянного использования в диагностике и необходимости избегать дорогостоящих простоев.

Обзор отчета и сегментация рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Анализ рынка технического обслуживания медицинского оборудования: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

«Растущая интеграция решений для удаленного мониторинга и подключенного технического обслуживания»

- Важной тенденцией на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе является растущая интеграция решений для удаленного мониторинга и подключенного технического обслуживания, обусловленная растущей потребностью в отслеживании производительности оборудования в режиме реального времени и проактивном обслуживании в медицинских учреждениях. Эта интеграция повышает эффективность операций по техническому обслуживанию и снижает количество неожиданных отказов оборудования в отделениях интенсивной терапии.

- Например, GE HealthCare предоставляет решения для удаленного мониторинга оборудования и прогнозирующего технического обслуживания через свои цифровые платформы, позволяя больницам отслеживать производительность устройств и планировать своевременное обслуживание. Эти возможности повышают время безотказной работы оборудования и поддерживают непрерывную клиническую деятельность без сбоев.

- Внедрение технологий подключенного технического обслуживания расширяется, поскольку медицинские учреждения стремятся минимизировать время простоя дорогостоящего оборудования, такого как системы визуализации и аппараты жизнеобеспечения. Это усиливает роль цифровых сервисных платформ в обеспечении бесперебойного оказания медицинской помощи.

- В больницах все чаще используются системы технического обслуживания, основанные на данных, которые применяют аналитику в реальном времени для выявления проблем с производительностью до того, как произойдет поломка. Этот сдвиг улучшает планирование технического обслуживания и снижает риск дорогостоящего аварийного ремонта.

- Растущая зависимость от интегрированных ИТ-экосистем в здравоохранении способствует бесперебойной связи между медицинским оборудованием и системами технического обслуживания. Это обеспечивает централизованный мониторинг и эффективное управление активами в различных медицинских учреждениях.

- На рынке наблюдается сильная тенденция к внедрению моделей прогнозирующего и удаленного обслуживания, которые повышают операционную эффективность, снижают затраты на техническое обслуживание и обеспечивают соответствие стандартам качества в здравоохранении, что подчеркивает важность решений по подключенному техническому обслуживанию в современной инфраструктуре здравоохранения.

Динамика рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

Водитель

«Растет база установленного сложного и дорогостоящего медицинского оборудования»

- Увеличение количества сложного и дорогостоящего медицинского оборудования, устанавливаемого в больницах и диагностических центрах, стимулирует спрос на специализированные услуги по техническому обслуживанию для обеспечения оптимальной производительности и долговечности этого оборудования. Современные системы требуют регулярного обслуживания для поддержания точности и обеспечения бесперебойной работы критически важных медицинских процедур.

- Например, компания Siemens Healthineers AG предлагает комплексные услуги по техническому обслуживанию систем визуализации, таких как МРТ и КТ-сканеры, обеспечивая стабильную работу и соответствие клиническим стандартам. Эти услуги помогают медицинским учреждениям поддерживать точность диагностики и снижать эксплуатационные риски.

- Быстрое расширение инфраструктуры здравоохранения приводит к увеличению количества установленного сложного оборудования, требующего постоянного мониторинга и технического обслуживания. Это, в свою очередь, увеличивает зависимость от профессиональных поставщиков услуг по обслуживанию оборудования.

- Растущее использование технологически совершенного диагностического и терапевтического оборудования повышает потребность в решениях по профилактическому и корректирующему техническому обслуживанию. Это обеспечивает надежность и минимизирует сбои в оказании медицинской помощи пациентам.

- Устойчивый рост спроса на передовые медицинские технологии и необходимость обеспечения их эффективного функционирования в совокупности стимулируют развитие услуг по техническому обслуживанию, превращая их в важнейшие компоненты работы медицинских учреждений.

Сдержанность/Вызов

«Строгие стандарты соответствия нормативным требованиям и качества»

- Рынок технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе сталкивается с проблемами, вызванными строгими нормативными требованиями и стандартами качества, регулирующими обслуживание и калибровку медицинских устройств. Эти правила требуют соблюдения строгих протоколов, что увеличивает сложность работы для поставщиков услуг.

- Например, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) применяет строгие правила технического обслуживания и проверки работоспособности медицинских изделий, требуя от поставщиков услуг соблюдения подробных требований. Эти правила обеспечивают безопасность пациентов, но увеличивают нагрузку на документацию и точность процедур.

- Работы по техническому обслуживанию должны соответствовать строгим процессам сертификации и обеспечения качества, чтобы гарантировать надежность оборудования и клиническую безопасность. Это повышает потребность в квалифицированном персонале и специализированных программах обучения.

- Требование вести подробную документацию по техническому обслуживанию и следовать стандартизированным процедурам усложняет административную работу и увеличивает сроки выполнения работ. Это может негативно сказаться на эффективности работы и повысить общие затраты на техническое обслуживание.

- Необходимость постоянно соответствовать меняющимся нормативным стандартам, сохраняя при этом эффективность обслуживания, продолжает сдерживать рост рынка, оказывая давление на поставщиков услуг, требуя от них баланса между соблюдением требований, затратами и операционной эффективностью.

Обзор рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу устройства, типу услуги, поставщику услуг и конечному пользователю.

• По типу устройства

В зависимости от типа оборудования, рынок технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе сегментирован на оборудование для визуализации, эндоскопические устройства, хирургические инструменты, электромедицинское оборудование, стоматологическое оборудование и устройства жизнеобеспечения. Сегмент оборудования для визуализации доминировал на рынке, занимая наибольшую долю выручки в 39% в 2025 году, что обусловлено высокой стоимостью, сложностью и критичностью таких систем, как МРТ, КТ и рентгеновские аппараты, которые требуют регулярной калибровки и обслуживания для обеспечения точности и соответствия требованиям. Медицинские учреждения уделяют приоритетное внимание техническому обслуживанию систем визуализации из-за их постоянного использования в диагностике и необходимости избегать дорогостоящих простоев. Этот сегмент выигрывает от строгих нормативных требований и необходимости точности результатов диагностики, что еще больше усиливает спрос на плановое обслуживание и модернизацию.

Ожидается, что сегмент устройств жизнеобеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение оборудования для интенсивной терапии, такого как аппараты искусственной вентиляции легких, инфузионные насосы и системы мониторинга состояния пациентов, в больницах и отделениях неотложной помощи. Эти устройства необходимы для выживания пациентов, требуя непрерывного мониторинга, профилактического обслуживания и оперативного ремонта во избежание неисправностей. Растущая распространенность хронических заболеваний и расширение инфраструктуры отделений интенсивной терапии еще больше ускоряют спрос на услуги по техническому обслуживанию в этом сегменте, чему способствуют достижения в области технологий подключенного и удаленного мониторинга.

• По типу услуги

В зависимости от типа услуг, рынок технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе сегментирован на профилактическое, корректирующее и оперативное обслуживание. В 2025 году наибольшую долю рынка занимал сегмент профилактического обслуживания, что обусловлено растущим вниманием к минимизации времени простоя оборудования и обеспечению соответствия стандартам безопасности в здравоохранении. Медицинские учреждения все чаще внедряют программы планового обслуживания и осмотра для продления срока службы оборудования и снижения количества непредвиденных поломок. Профилактическое обслуживание также способствует оптимизации затрат за счет раннего выявления потенциальных неисправностей, что позволяет избежать дорогостоящего ремонта и сбоев в работе в отделениях интенсивной терапии.

Ожидается, что сегмент корректирующего технического обслуживания продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей сложностью современных медицинских устройств и необходимостью немедленного ремонта в случае отказа оборудования. Больницы и диагностические центры полагаются на быстрое корректирующее вмешательство для обеспечения непрерывности оказания медицинской помощи пациентам и предотвращения задержек в проведении лечебных процедур. Растущая интеграция сложной электроники и программного обеспечения в медицинское оборудование еще больше стимулирует спрос на специализированные услуги по ремонту, обеспечивая точное восстановление функциональности критически важных систем.

• Поставщиком услуг

В зависимости от поставщика услуг, рынок технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе сегментируется на производителей оригинального оборудования, независимые сервисные организации и компании, предоставляющие услуги по техническому обслуживанию собственными силами. Сегмент производителей оригинального оборудования доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своему опыту, доступу к запатентованным технологиям и способности предоставлять сертифицированные и высококачественные услуги по техническому обслуживанию. Медицинские учреждения часто предпочитают услуги производителей оригинального оборудования, чтобы обеспечить соответствие стандартам производителя и сохранить гарантийное покрытие. Наличие передовых диагностических инструментов и квалифицированного персонала еще больше укрепляет позиции производителей оригинального оборудования в предоставлении надежных и эффективных решений по техническому обслуживанию.

Ожидается, что сегмент независимых сервисных организаций продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их экономически эффективные предложения услуг и гибкость в обслуживании оборудования различных марок. Независимые сервисные организации набирают популярность среди малых и средних медицинских учреждений, ищущих доступные альтернативы услугам производителей оригинального оборудования без ущерба для качества обслуживания. Растущий спрос на индивидуальные договоры на техническое обслуживание и более быстрое реагирование еще больше способствует расширению присутствия независимых сервисных компаний на рынке.

• Конечным пользователем

В зависимости от конечного пользователя, рынок технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе сегментируется на организации частного и государственного секторов. В 2025 году наибольшую долю рынка занимал сегмент организаций частного сектора, чему способствовали рост расходов на здравоохранение, развитая инфраструктура и быстрое внедрение технологически совершенного медицинского оборудования. Частные больницы и диагностические центры уделяют приоритетное внимание регулярному техническому обслуживанию для обеспечения операционной эффективности, безопасности пациентов и репутации бренда. Растущее внимание к качеству медицинского обслуживания и стандартам аккредитации еще больше усиливает спрос на комплексные решения по техническому обслуживанию в этом сегменте.

Ожидается, что сегмент организаций государственного сектора продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие государственные инвестиции в инфраструктуру здравоохранения и расширение государственных больниц и медицинских учреждений. Правительства все больше внимания уделяют повышению доступности и качества медицинского обслуживания, что приводит к увеличению закупок медицинского оборудования и сопутствующих услуг по техническому обслуживанию. Реализация масштабных программ в сфере здравоохранения и инициатив по модернизации еще больше ускоряет спрос на структурированные системы технического обслуживания в государственных системах здравоохранения.

Региональный анализ рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

- Южная Корея доминировала на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 2025 году, благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологически сложных медицинских устройств и сильному присутствию ведущих производителей медицинского оборудования.

- Развитая в стране сеть больниц, подкрепленная значительными инвестициями в цифровые системы здравоохранения и строгими нормативными стандартами в отношении производительности и безопасности оборудования, обеспечивает стабильный спрос на услуги по техническому обслуживанию в диагностическом и терапевтическом применении.

- Наличие квалифицированных поставщиков услуг, растущая интеграция интеллектуальных и подключенных медицинских устройств, а также повышенное внимание к стратегиям профилактического обслуживания еще больше укрепляют доминирующее положение Южной Кореи в прогнозируемый период. Растущий спрос на высококачественные медицинские услуги и постоянное технологическое обновление больниц способствуют устойчивому расширению рынка.

Анализ рынка технического обслуживания медицинского оборудования в Японии и Азиатско-Тихоокеанском регионе

Ожидается, что японский рынок будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют старение населения и растущий спрос на передовые медицинские технологии в медицинских учреждениях. Сильный акцент страны на точности, стандартах качества и регулярном обслуживании оборудования стимулирует внедрение комплексных решений по техническому обслуживанию. Рост инвестиций в модернизацию больниц и расширение диагностических возможностей еще больше ускоряют спрос. Внедрение технологий прогнозирующего и дистанционного технического обслуживания набирает обороты, повышая эффективность работы и сокращая время простоя оборудования. Ориентация Японии на инновации и надежность делает ее самым быстрорастущим рынком в регионе.

Анализ рынка технического обслуживания медицинского оборудования в Индии и Азиатско-Тихоокеанском регионе

По прогнозам, в период с 2026 по 2033 год Индия продемонстрирует значительный рост на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе, чему способствуют расширение инфраструктуры здравоохранения и увеличение инвестиций как в государственный, так и в частный секторы здравоохранения. Растущее внедрение передовых медицинских устройств в больницах и диагностических центрах стимулирует спрос на надежные услуги по техническому обслуживанию. Повышение осведомленности об эффективности оборудования, безопасности пациентов и соблюдении нормативных требований также способствует расширению рынка. Быстрый рост многопрофильных больниц и диагностических сетей увеличивает спрос на услуги в городских и полугородских районах. Правительственные инициативы по укреплению систем здравоохранения и повышению доступности продолжают стимулировать развитие рынка по всей стране.

Доля рынка технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

В отрасли технического обслуживания медицинского оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (США)

- Страйкер (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- Hitachi High-Tech Corporation (Япония)

- Корпорация Fujifilm Holdings (Япония)

- Корпорация Shimadzu (Япония)

- Agfa-Gevaert NV (Бельгия)

- Drägerwerk AG & Co. KGaA (Германия)

- Carestream Health (США)

- Арамарк (США)

- Crothall Healthcare (США)

- Alpha Source Group (США)

- Alliance Medical Limited (Великобритания)

- Althea Group Holdings Limited (Австралия)

- Pantheon Healthcare (Великобритания)

Последние тенденции на рынке технического обслуживания медицинского оборудования в Азиатско-Тихоокеанском регионе

- В ноябре 2024 года компания Medline Industries, ведущий поставщик медицинского оборудования, конфиденциально подала заявку на первичное публичное размещение акций (IPO) в США с целью привлечения более 5 миллиардов долларов США. Ожидается, что IPO состоится уже во втором квартале 2025 года, и его рыночная капитализация компании может составить приблизительно 50 миллиардов долларов США, что станет значительным шагом для её частных инвестиционных фондов. Это событие отражает высокую уверенность инвесторов в секторе поставок медицинского оборудования и, как ожидается, поддержит расширение Medline, включая инвестиции в дистрибьюторские сети и передовые возможности обслуживания медицинского оборудования.

- В августе 2024 года компания Getinge приобрела американскую компанию по транспортировке органов Paragonix Technologies примерно за 477 миллионов долларов США. Этот стратегический шаг направлен на расширение предложений Getinge в секторе трансплантации органов за счет интеграции передовых решений Paragonix по сохранению органов. Приобретение укрепляет портфель Getinge в области интенсивной терапии и медико-биологических наук, обеспечивая повышение эффективности и надежности транспортировки органов, что тесно связано с производительностью и техническим обслуживанием специализированного медицинского оборудования.

- В июле 2024 года компания Owens & Minor, дистрибьютор медицинских товаров, объявила о соглашении о приобретении Rotech Healthcare за 1,36 миллиарда долларов США наличными. Этот стратегический шаг направлен на расширение присутствия Owens & Minor в секторе домашнего ухода, пополняя свой портфель предложениями Rotech, включая устройства для лечения апноэ во сне и диабета. Приобретение отражает растущий спрос на оборудование для домашнего здравоохранения и сопутствующие услуги по техническому обслуживанию, обусловленный переходом к децентрализованным и пациентоориентированным моделям оказания медицинской помощи.

- В апреле 2024 года компания Ecolab объявила о продаже своего глобального подразделения по производству хирургических решений компании Medline за 950 миллионов долларов США наличными. Это подразделение, которое в предыдущем году принесло более 400 миллионов долларов США выручки, предоставляет решения для стерильных простыней для хирургических отделений. Продажа является частью стратегии Ecolab по сосредоточению внимания на основных предложениях в сфере здравоохранения, а также позволяет Medline укрепить свой портфель хирургической продукции и расширить возможности интегрированного сервиса в больничных условиях.

- В январе 2024 года компания Siemens Healthineers объявила о расширении своих цифровых решений для обслуживания медицинского оборудования. Новая услуга интегрирует искусственный интеллект и предиктивную аналитику для минимизации простоев и повышения эффективности работы медицинского оборудования в больницах. Это достижение поддерживает стратегии профилактического обслуживания, улучшает использование активов и соответствует общей отраслевой тенденции к созданию интеллектуальной инфраструктуры здравоохранения и моделям обслуживания, основанным на данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.