Asia Pacific Medical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.21 Billion

USD

11.27 Billion

2025

2033

USD

3.21 Billion

USD

11.27 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 11.27 Billion | |

| % | |

|

Сегментация рынка медицинских роботов Азиатско-Тихоокеанского региона по типу (внешние крупные роботы, гериатрические роботы, вспомогательные роботы и миниатюры в роботах Vivo), продукту (хирургические роботы, реабилитационные роботы, роботы для больниц и аптек, роботы для больниц и аптек, роботы для больниц и аптек, роботы для больниц и аптек, роботы для неинвазивной радиохирургии, роботы для телеприсутствия, роботы для медицинского транспорта и санитарные и дезинфицирующие роботы), модальности (компактные и портативные), компонентам (акутаторы, датчики, робот-контроллер, тележка для пациентов, тележка для хирургов, тележка для зрения, система дозирования и дополнительные продукты), применению (исследования, клиника, аптека и другие), конечному пользователю (больницы, специализированные клиники, исследовательские институты, амбулаторные хирургические центры, лаборатории, реабилитационные центры и другие), каналу распределения (прямой тендер, розничные продажи, сторонние дистрибьютор

Обзор рынка медицинских роботов в Азиатско-Тихоокеанском регионе

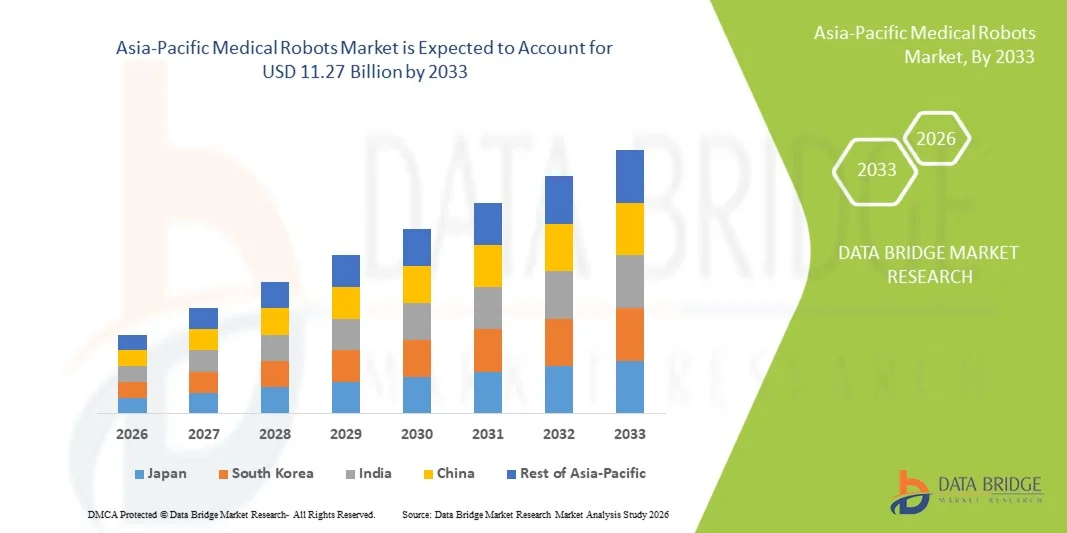

Рынок медицинских роботов в Азиатско-Тихоокеанском регионе оценили3,21 млрд долларов в 2025 годуи, по прогнозам, достигнет11,27 млрд долларов к 2033 годуРастущий в aCAGR 17,0% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на минимально инвазивные хирургические процедуры, быстро стареющим населением в ключевых странах и постоянными достижениями в области медицинских технологий с роботизированной поддержкой. Растущая распространенность хронических заболеваний, увеличение расходов на здравоохранение и расширение инфраструктуры больниц еще больше ускоряют расширение рынка по всему региону.

Высокая нагрузка острых и хронических заболеваний, наряду с правительственными инициативами, поддерживающими модернизацию здравоохранения и инновации в области медицинского оборудования, побуждает больницы и хирургические центры внедрять передовые роботизированные системы. Кроме того, инновации в хирургических платформах, микророботизированных устройствах и реабилитационной робототехнике улучшают результаты лечения и время восстановления пациентов, поддерживая широкое распространение в больницах, реабилитационных центрах и специализированных клиниках по всему Азиатско-Тихоокеанскому региону.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион имел значительную долю выручки в 24,8% на мировом рынке медицинских роботов в 2025 году, чему способствовали быстро растущая инфраструктура здравоохранения, сильные государственные инвестиции в медицинские технологии и присутствие ведущих производителей робототехники в Японии, Китае и Южной Корее.

- Сегмент хирургических роботов возглавил рынок с долей 64,2% в 2025 году, что обусловлено растущим спросом на высокоточные минимально инвазивные процедуры, непрерывными технологическими достижениями в платформах роботизированной хирургии и растущим внедрением урологии, ортопедии и общих хирургических приложений.

- Реабилитационные роботы являются самым быстрорастущим сегментом продукции, который, по прогнозам, зарегистрирует CAGR в размере 19,8%, чему способствуют старение населения, рост заболеваемости инсультом и нарушениями опорно-двигательного аппарата, а также увеличение инвестиций в инфраструктуру реабилитации послеоперационного и хронического ухода.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей дохода 58,6% в 2025 году, что обусловлено высокими объемами процедур, наличием специализированных хирургических бригад и увеличением капитальных инвестиций в роботизированные хирургические системы в учреждениях третичного ухода.

- Клинические приложения доминировали в сегменте приложений с самой высокой долей дохода в 2025 году, поскольку амбулаторные хирургические центры и специализированные клиники все чаще используют компактные роботизированные системы для минимально инвазивных вмешательств.

- Прямой тендер доминировал в сегменте распределительных каналов в 2025 году, поскольку государственные программы закупок здравоохранения и крупные сети больниц используют централизованные закупки для приобретения дорогостоящих медицинских роботизированных систем.

- Сегмент компактной модальности занимал доминирующую долю рынка в 71,4% в 2025 году, что обусловлено ограничениями пространства в клинических условиях и растущим предпочтением универсальных, эффективных роботизированных платформ, подходящих для развертывания по нескольким специальностям.

Размер рынка и прогноз

- Азиатско-Тихоокеанская рыночная стоимость (2025): 3,21 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 11,27 млрд долларов США

- Прогноз CAGR (2026–2033): 17,0%

Сегментация рынка медицинских роботов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключи от симуляторов вожденияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион |

|

Ключевые игроки рынка |

Intuitive Surgical, Inc. (США) Medtronic plc (Ирландия) Stryker Corporation (США) Смит + племянник (Великобритания) Zimmer Biomet Holdings, Inc. (США) Johnson & Johnson и ее филиалы (США) Siemens Healthineers AG (Германия) TINAVI Medical Technologies Co., Ltd. (Китай) Meere Company Inc. (Южная Корея) Medicaroid Corporation (Япония) CMR Surgical Ltd. (Великобритания) Renishaw plc (Великобритания) Accuray Incorporated (США) Hocoma AG (Швейцария) ReWalk Robotics Ltd. (Израиль) Ekso Bionics Holdings, Inc. (США) |

|

Рыночные возможности |

Расширение отечественных недорогих хирургических роботизированных платформ для развивающихся рынков здравоохранения • Расширение внедрения автономных хирургических систем с искусственным интеллектом и микророботических диагностических устройств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Азиатско-Тихоокеанский рынок медицинских роботов

Тенденция: растущее внедрение искусственного интеллекта в хирургических роботизированных системах в Азиатско-Тихоокеанском регионе

Растущая интеграция технологий искусственного интеллекта и машинного обучения в хирургические роботизированные платформы становится основной тенденцией на рынке медицинских роботов в Азиатско-Тихоокеанском регионе. Поставщики медицинских услуг и производители устройств все чаще используют системы на основе искусственного интеллекта для повышения хирургической точности, улучшения принятия решений во время сложных процедур и снижения операционных осложнений — и все это без использования традиционных ручных хирургических методов. Развертывание хирургических роботов на основе искусственного интеллекта помогает больницам и хирургическим центрам расширить доступ к расширенным вмешательствам, сократить время процедуры и обеспечить более последовательные результаты лечения пациентов как в городских, так и в недостаточно обслуживаемых медицинских учреждениях.

Например, в феврале 2026 года корпорация Medicaroid объявила о развертывании своей Хирургической Роботизированной Системы Хинотори, интегрированной с AI-ассистированным руководством движения в более чем 50 больницах по всей Японии, что позволяет хирургам выполнять сложные лапароскопические процедуры с повышенной точностью и уменьшенными кривыми обучения.

Кроме того, согласно исследованию, опубликованному Johns Hopkins Engineering for Professionals, автономные хирургические системы на основе искусственного интеллекта разрабатываются, чтобы роботы могли «думать и действовать автономно», значительно улучшая безопасность, точность и время восстановления для пациентов, проходящих роботизированную хирургию. Кроме того, рост заболеваемости хроническими заболеваниями и растущий спрос на минимально инвазивные хирургические вмешательства в совокупности ускоряют внедрение медицинских роботов с искусственным интеллектом в больницах, амбулаторных хирургических центрах и специализированных клиниках по всему Азиатско-Тихоокеанскому региону.

Динамика рынка медицинских роботов в Азиатско-Тихоокеанском регионе

Ключевой фактор рынка: быстрое старение населения и рост распространенности хронических заболеваний

Быстро стареющее население и растущая распространенность хронических заболеваний значительно стимулируют спрос на медицинские роботизированные решения в Азиатско-Тихоокеанском регионе. Больницы, реабилитационные центры и специализированные клиники вкладывают значительные средства в хирургические роботы следующего поколения, реабилитационную робототехнику и вспомогательные устройства для поддержки точных вмешательств и послеоперационного восстановления для пожилых и хронически больных пациентов. Растущее внедрение минимально инвазивной роботизированной хирургии, диагностических платформ на основе искусственного интеллекта и мягких роботизированных экзокостюмов еще больше ускоряет спрос на передовые медицинские роботизированные системы, способные удовлетворить сложные клинические потребности.

Например,

По данным BIS Research, рынок хирургических роботов в Азиатско-Тихоокеанском регионе в 2018 году оценивался в 4,6 миллиарда долларов США и, по прогнозам, к 2025 году превысит 8,49 миллиарда долларов США, что обусловлено ростом стареющего населения, увеличением случаев острых и хронических заболеваний и улучшением преимуществ для пациентов и хирургов от роботизированных процедур.

Ключевые ограничения/вызовы: инвестиции с высоким капиталом и ограниченное покрытие возмещения

Основной проблемой на рынке медицинских роботов в Азиатско-Тихоокеанском регионе являются высокие капиталовложения, связанные с приобретением и обслуживанием передовых роботизированных хирургических систем. Премиальные медицинские роботизированные платформы с использованием хирургических консолей, тележек для пациентов и проприетарного программного обеспечения требуют значительных первоначальных затрат. Кроме того, непоследовательная политика возмещения расходов, ограниченное страхование для роботизированных процедур и высокие эксплуатационные расходы создают барьеры для широкого внедрения в чувствительных к затратам системах здравоохранения.

Например,

Средняя стоимость хирургической системы da Vinci составляет от 1,5 до 2 миллионов долларов США за единицу, с дополнительными ежегодными расходами на обслуживание и техническое обслуживание, что ограничивает доступ ко многим больницам и хирургическим центрам на развивающихся рынках Азиатско-Тихоокеанского региона.

Ключевые возможности рынка: расширение отечественных малозатратных хирургических роботов

Увеличение инвестиций в отечественные недорогие хирургические роботизированные платформы открывает значительные возможности для рынка медицинских роботов в Азиатско-Тихоокеанском регионе. Растущие усилия производителей в Китае, Южной Корее и Японии по разработке доступных роботизированных систем обеспечивают более широкое распространение доступа к хирургическим вмешательствам для населения, испытывающего наибольшую потребность. Демократизация операционных залов за счет локализованного производства улучшает доступность лечения, снижает затраты на закупки и достигает ранее недостаточно обслуживаемых групп пациентов по всему региону.

Например,

В марте 2026 года компания Meere объявила о коммерческом запуске роботизированной хирургической системы Revo-i на рынках Юго-Восточной Азии, предлагая экономически эффективную альтернативу западным хирургическим роботам и расширяя доступ к роботизированной хирургии в больницах Таиланда, Индонезии и Вьетнама.

Азиатско-Тихоокеанский рынок медицинских роботов

Рынок медицинских роботов в Азиатско-Тихоокеанском регионе сегментирован на основе типа, продукта, модальности, компонентов, применения, конечного пользователя и канала распространения.

- По типу

По типу рынок медицинских роботов Азиатско-Тихоокеанского региона сегментирован на внешних крупных роботов, гериатрических роботов, вспомогательных роботов и миниатюрных роботов in vivo. Внешний сегмент крупных роботов занимал самую большую долю рынка в 52,3% в 2025 году, благодаря их широкому внедрению в хирургические наборы для сложных ортопедических, неврологических и сердечно-сосудистых процедур. Растущее внедрение многоруких роботизированных платформ и навигационных систем с искусственным интеллектом в больницах третичного ухода еще больше укрепило доминирование сегмента в Азиатско-Тихоокеанском регионе.

Ожидается, что в сегменте миниатюрных роботов in vivo будет наблюдаться самый быстрый CAGR в 21,4% за прогнозируемый период, обусловленный их способностью ориентироваться во внутренних полости тела для целевой доставки лекарств, минимально инвазивной диагностики и точной микрохирургии. Растущие инвестиции в исследования и коммерциализацию микророботов ведущими академическими учреждениями и компаниями-производителями медицинских устройств еще больше ускоряют внедрение миниатюрных роботизированных систем в клинических применениях.

- По продукту

На основе продукта рынок медицинских роботов Азиатско-Тихоокеанского региона сегментирован на хирургических роботов, роботов для реабилитации, больничных и аптечных роботов, биороботов, неинвазивных роботов для радиохирургии, роботов телеприсутствия, роботов для медицинского транспорта, а также роботов для санитарии и дезинфекции. Сегмент хирургических роботов составил самую высокую долю рынка в 64,2% в 2025 году, что обусловлено растущим спросом на минимально инвазивные хирургические процедуры, повышением точности и улучшением результатов лечения пациентов в области урологии, ортопедии и общей хирургии.

Ожидается, что сегмент реабилитационных роботов продемонстрирует самый быстрый рост на уровне CAGR в 19,8% за прогнозируемый период, чему способствуют быстро стареющая демография, рост заболеваемости инсультом и нейродегенеративными расстройствами и увеличение инвестиций в инфраструктуру реабилитации послеоперационной и хронической помощи в больницах и реабилитационных центрах в Азиатско-Тихоокеанском регионе.

- По модальности

На основе модальности рынок медицинских роботов в Азиатско-Тихоокеанском регионе сегментирован на компактные и портативные. Сегмент компактной модальности составляет 71,4% от общей доли рынка, поскольку больницы и хирургические центры все чаще отдают приоритет космическим роботизированным платформам, подходящим для развертывания по нескольким специальностям в операционных и амбулаторных условиях.

Ожидается, что в течение прогнозируемого периода самый быстрый CAGR составит 22,6%, что обусловлено растущим спросом на мобильные роботизированные системы в сельских медицинских учреждениях, приложениях для реабилитации на дому и удаленных консультациях с поддержкой телеприсутствия в слабо обслуживаемых регионах Азиатско-Тихоокеанского региона.

- По компонентам

На основе компонентов рынок медицинских роботов Азиатско-Тихоокеанского региона разделен на исполнительные механизмы, датчики, контроллер роботов, тележку для пациентов, консоль хирурга, тележку для зрения, систему дозирования и дополнительные продукты. Сегмент консоли хирурга занимал самую большую долю рынка в 28,7% в 2025 году, поскольку он служит основным интерфейсом для роботизированных хирургических процедур, интегрируя передовую визуализацию, тактильную обратную связь и системы наведения с улучшенным ИИ.

Ожидается, что в сегменте датчиков будет наблюдаться самый быстрый CAGR в 20,2% за прогнозируемый период, что обусловлено растущей интеграцией технологий измерения силы, отслеживания движения и визуализации в режиме реального времени в медицинские роботизированные платформы следующего поколения для повышения хирургической точности и безопасности пациентов. Эти усовершенствованные датчики обеспечивают точное позиционирование приборов, улучшенную навигацию и обратную связь в режиме реального времени во время процедур, снижая риск ошибок и осложнений. Растущий спрос на интеллектуальные роботизированные системы в сочетании с постоянными технологическими достижениями в сенсорных технологиях и хирургии с визуальным управлением еще больше ускоряет рост сегмента в медицинских учреждениях.

- С помощью приложения

На основе применения рынок медицинских роботов Азиатско-Тихоокеанского региона сегментирован на исследования, клинику, аптеку и другие. Сегмент клиник составляет большую часть общей доли рынка в 48,6%, поскольку амбулаторные хирургические центры и специализированные клиники все чаще используют компактные роботизированные системы для минимально инвазивных вмешательств, диагностических процедур и реабилитационной терапии.

Ожидается, что в сегменте аптек будет наблюдаться самый быстрый CAGR в 23,1% за прогнозируемый период, что обусловлено растущим внедрением автоматизированных систем дозирования, роботов управления запасами и платформ проверки лекарств на основе искусственного интеллекта в больничных аптеках и розничных аптечных сетях в Азиатско-Тихоокеанском регионе. Эти технологии помогают уменьшить ошибки в лекарствах, повысить точность дозирования, оптимизировать контроль запасов и повысить операционную эффективность. Растущие объемы рецептур, растущая цифровизация здравоохранения и растущие инвестиции в решения для автоматизации аптек еще больше ускоряют рост сегмента по всему региону.

- Конечный пользователь

На базе конечного потребителя рынок медицинских роботов Азиатско-Тихоокеанского региона сегментирован на больницы, специализированные клиники, научно-исследовательские институты, амбулаторные хирургические центры, лаборатории, реабилитационные центры и другие. В 2025 году доля больниц составила 58,6%, используя клинический опыт, передовые хирургические наборы и интегрированные роботизированные платформы для оказания комплексной помощи пациентам по нескольким медицинским специальностям.

Ожидается, что сегмент амбулаторных хирургических центров вырастет на 19,4%, что обусловлено увеличением предпочтения пациентов амбулаторным процедурам, снижением процедурных затрат и растущим внедрением компактных роботизированных хирургических систем, предназначенных для объемных хирургических вмешательств в тот же день. Эти учреждения предлагают более короткое пребывание в больнице, более быстрое время восстановления и улучшенную операционную эффективность по сравнению с традиционными стационарными условиями. Технологические достижения в минимально инвазивной роботизированной хирургии в сочетании с увеличением затрат на здравоохранение и расширением доступности специализированных амбулаторных хирургических услуг еще больше поддерживают устойчивый рост сегмента.

- Дистрибьюторский канал

На базе канала дистрибуции рынок медицинских роботов Азиатско-Тихоокеанского региона сегментирован на прямые тендерные, розничные продажи, сторонние дистрибьюторы и другие. Прямой тендерный канал доминировал на рынке с долей выручки 54,8% в 2025 году, чему способствовали государственные программы закупок здравоохранения, централизованные сети закупок больниц и партнерские отношения производителей с крупными учреждениями третичного ухода в Азиатско-Тихоокеанском регионе.

Ожидается, что в сегменте сторонних дистрибьюторов будет наблюдаться самый быстрый CAGR в 18,7% в течение прогнозируемого периода, что обусловлено расширением региональных распределительных сетей, растущим спросом со стороны средних больниц и специализированных клиник и растущим проникновением медицинских роботизированных систем на развивающиеся рынки здравоохранения в Юго-Восточной Азии и Южной Азии.

Региональный анализ рынка медицинских роботов в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет расти на самом быстром CAGR в 17,0% на мировом рынке медицинских роботов в течение прогнозируемого периода 2026–2033 годов, чему будет способствовать быстро расширяющаяся инфраструктура здравоохранения, растущий спрос на минимально инвазивные хирургические процедуры и растущее присутствие отечественных производителей медицинской робототехники в Китае, Японии и Южной Корее. Регион также выигрывает от сильных правительственных инициатив, поддерживающих модернизацию здравоохранения, увеличение расходов на здравоохранение и растущее внедрение хирургических платформ и реабилитационной робототехники в больницах, специализированных клиниках и реабилитационных центрах.

Китайский рынок медицинских роботов

Ожидается, что рынок медицинских роботов в Китае вырастет на 18,4% в период с 2026 по 2033 год. Быстро расширяющаяся инфраструктура здравоохранения страны, наряду с увеличением государственных инвестиций в инновации в области медицинских устройств и хирургические технологии, основанные на искусственном интеллекте, стимулируют спрос на хирургические, реабилитационные и аптечные приложения для автоматизации. Кроме того, растущее осознание клинических преимуществ роботизированной хирургии, включая повышенную точность, сокращение времени восстановления и улучшение результатов лечения пациентов, ускоряет внедрение медицинских роботов в больницах и хирургических центрах по всей стране.

Японский рынок медицинских роботов

Японский рынок медицинских роботов, растущий на 15,6% с 2026 по 2033 год, остается основным источником региональных доходов, что обусловлено внедрением передовых технологий здравоохранения, сильной государственной поддержкой исследований в области медицинской робототехники и присутствием ведущих отечественных производителей. Япония является одной из самых передовых стран с точки зрения внедрения хирургической робототехники и инноваций в области реабилитационной робототехники, с высокой осведомленностью об эффективности и успехе роботизированных медицинских вмешательств среди японского населения, что еще больше поддерживает устойчивое расширение рынка.

Рынок медицинских роботов Южной Кореи

Ожидается, что рынок медицинских роботов в Южной Корее вырастет на 16,2% с 2026 по 2033 год, что обусловлено сильными производственными возможностями отечественной робототехники, растущим внедрением минимально инвазивных хирургических процедур и правительственными инициативами, поддерживающими экспорт медицинских устройств. Ориентация страны на разработку экономически эффективных хирургических роботизированных платформ для глобальных рынков еще больше укрепляет ее позиции в качестве ключевого игрока в экосистеме медицинских роботов Азиатско-Тихоокеанского региона.

Азиатско-Тихоокеанский рынок медицинских роботов

Индустрия медицинских роботов в Азиатско-Тихоокеанском регионе в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Intuitive Surgical, Inc. (США)

- Medtronic plc (Ирландия)

- Stryker Corporation (США)

- Smith + Nephew plc (Великобритания)

- Zimmer Biomet Holdings, Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Siemens Healthineers AG (Германия)

- TINAVI Medical Technologies Co., Ltd. (Китай)

- Meere Company Inc. (Южная Корея)

- Medicaroid Corporation (Япония)

- CMR Surgical Ltd. (Великобритания)

- Renishaw plc (Великобритания)

- Accuray Incorporated (США)

- Hocoma AG (Швейцария)

- ReWalk Robotics Ltd. (Израиль)

- Ekso Bionics Holdings, Inc. (США)

Последние разработки на рынке медицинских роботов в Азиатско-Тихоокеанском регионе

- В апреле 2026 года Meere Company Inc. объявила об успешном развертывании своей роботизированной хирургической системы Revo-i в более чем 30 больницах в Юго-Восточной Азии, что стало важной вехой в стратегии компании по борьбе с мировыми лидерами хирургической робототехники с экономически эффективными роботизированными платформами местного производства.

- В марте 2026 года TINAVI Medical Technologies Co., Ltd. получила одобрение регулирующих органов от Национального управления медицинской продукции Китая (NMPA) для своего ортопедического хирургического робота следующего поколения с улучшенной навигацией и интеграцией изображений в реальном времени, расширяя портфель продуктов компании для минимально инвазивных процедур замены позвоночника и суставов.

- В феврале 2026 года корпорация Medicaroid объявила о стратегическом партнерстве с крупными японскими больничными сетями для развертывания Хинотори-хирургических роботизированных систем, интегрированных с AI-ассистированным руководством движения на 50 дополнительных объектах, ускоряя внедрение роботизированной лапароскопической хирургии по всей Японии.

- В январе 2026 года CMR Surgical Ltd. объявила об установке своей хирургической роботизированной системы Versius в ведущих больницах Индии и Австралии, расширяя доступ к минимальному доступу к хирургии на недостаточно обслуживаемых рынках Азиатско-Тихоокеанского региона и укрепляя приверженность компании к демократизации роботизированной хирургии во всем мире.

- В ноябре 2025 года Johnson & Johnson MedTech объявила о расширении своей платформы MONARCH для роботизированной бронхоскопии в отдельных больницах Китая и Южной Кореи, продвигая возможности минимально инвазивной диагностики рака легких в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.