Asia Pacific Menopausal Disorder Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.88 Billion

USD

5.82 Billion

2025

2033

USD

2.88 Billion

USD

5.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 5.82 Billion | |

| % | |

|

Рынок лечения менопаузы в Азиатско-Тихоокеанском регионе по стадиям (менопауза, постменопауза и перименопауза), типу (гормональная терапия и негормональная терапия), симптомам менопаузы (вазомоторные симптомы, атрофический вагинит, остеопороз, боль в суставах, увеличение веса, диспареуния, депрессия и другие), форме дозирования (таблетка, кремы, гели, кольца / вставка, патч / фильм, инъекционный выстрел, спрей и другие), маршруту администрирования (оральный, вагинальный, трансдермальный и парентеральный), конечным пользователям (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанское лечение менопаузального расстройстваОбзор рынка

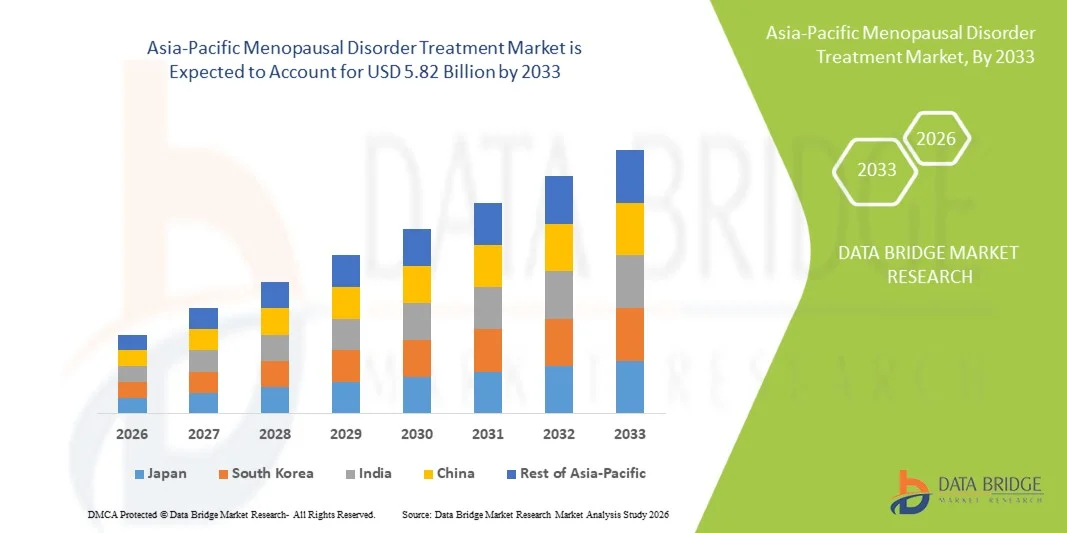

Рынок лечения менопаузальных расстройств в Азиатско-Тихоокеанском регионе был оценен как2,88 млрд долларов в 2025 годуи, по прогнозам, достигнет5,82 млрд долларов к 2033 годуРастущий в aCAGR 9,20% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное быстрым старением женского населения, повышением осведомленности о проблемах со здоровьем, связанных с менопаузой, и растущим принятием гормональной замены и негормональной терапии. Растущие расходы на здравоохранение и улучшение доступа к услугам в области гинекологии и охраны здоровья женщин в странах с развивающейся экономикой еще больше способствуют росту рынка.

Растущая распространенность симптомов менопаузы, таких как приливы, риск остеопороза, расстройства настроения и сердечно-сосудистые осложнения, подталкивает спрос на эффективные долгосрочные управленческие решения. Кроме того, расширение внедрения персонализированных подходов к лечению, включая биоидентичную гормональную терапию, растительные добавки и цифровые платформы здоровья для женского здоровья, меняет ландшафт лечения. Правительственные инициативы, направленные на охрану здоровья женщин, наряду с ростом частной инфраструктуры здравоохранения в таких странах, как Китай, Индия, Япония и Южная Корея, ускоряют внедрение передовых методов лечения менопаузальных расстройств.

Ключевые тенденции рынка и перспективы

- Япония доминировала на рынке лечения менопаузальных расстройств с самой большой долей дохода в 29,84% в 2025 году, при поддержке одного из самых быстро стареющих женщин в мире и развитой инфраструктуры ухода за менопаузой.

- Сегмент менопаузы возглавил рынок с долей 46,38% в 2025 году, что обусловлено высокой распространенностью умеренных и тяжелых симптомов, таких как приливы, гормональный дисбаланс и нарушения сна на этом этапе.

- Ожидается, что Индия станет самой быстрорастущей страной с CAGR в 7,9% с 2026 по 2033 год, чему способствует повышение осведомленности о здоровье женщин, расширение гинекологических услуг и увеличение проникновения городского здравоохранения.

- Перименопауза является наиболее быстро растущим типом стадий, прогнозируемым для регистрации CAGR в 7,8%, что отражает всплеск раннего скрининга и осведомленности о гормональных изменениях до начала полной менопаузы.

- Сегмент гормональной терапии доминировал в категории типов с долей дохода 52,64% в 2025 году, чему способствовала его высокая эффективность в лечении тяжелых симптомов менопаузы, таких как вазомоторная нестабильность, риск остеопороза и урогенитальная атрофия.

- Вазомоторные симптомы составили 39,82% рынка, предпочитаемые приливами и ночными потами, являются наиболее распространенными и разрушительными симптомами менопаузы.

- Трансдермальный сегмент является наиболее быстро растущим направлением введения с CAGR 7,5%, что обусловлено растущим спросом на более безопасную и контролируемую доставку гормонов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,88 млрд

- Ожидаемая рыночная стоимость (2033): $5,82 млрд

- Прогноз CAGR (2026–2033): 9,20%

- Ведущий регион в 2025 году: Япония

- Самый быстрорастущий регион: Индия

Сфера охвата иАзиатско-Тихоокеанская сегментация рынка лечения менопаузальных расстройств

|

Атрибуты |

Азиатско-Тихоокеанское лечение менопаузального расстройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион |

|

Ключевые игроки рынка |

•Pfizer Inc.(США) •Bayer AG AG(Германия) •Эли Лилли и компания(США) •Эбботт(США) •Компания Novartis AG(Швейцария) Novo Nordisk A/S (Дания) Merck & Co., Inc. (США) F. Hoffmann-La Roche Ltd (Швейцария) • AstraZeneca (Великобритания) GSK plc (Великобритания) AbbVie Inc. (США) Teva Pharmaceutical Industries Ltd. (Израиль) Ipsen Pharma (Франция) Dr. Reddy’s Laboratories Ltd. (Индия) Theramex (Великобритания) Besins Healthcare (Бельгия) Gedeon Richter Plc (Венгрия) Emcure Pharmaceuticals Ltd (Индия) Cipla Ltd (Индия) |

|

Рыночные возможности |

· Расширение телемедицинских платформ по лечению менопаузы Растущий спрос на персонализированную заместительную гормональную терапию • Растущее применение нутрицевтиков и добавок на основе фитоэстрогена |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Азиатско-Тихоокеанский рынок лечения менопаузальных расстройств

Тенденция: рост принятия персонализированных и профилактических решений для здоровья женщин

Медицинские работники в Азиатско-Тихоокеанском регионе все чаще переходят к персонализированному управлению менопаузой, включая оценку гормонов на основе биомаркеров и индивидуальные планы терапии. Растущая осведомленность о долгосрочных рисках, таких как остеопороз и сердечно-сосудистые осложнения, стимулирует спрос на профилактические подходы. Кроме того, интеграция цифровых медицинских платформ для женщин и телеконсультационных услуг улучшает доступ к специализированной помощи при менопаузе, особенно в городских районах Китая, Индии и Японии, поддерживая постоянное отслеживание симптомов и соблюдение режима лечения.

Азиатско-Тихоокеанский рынок лечения менопаузальных расстройств

Ключевой фактор рынка: быстрый рост стареющего женского населения и осведомленность в области здравоохранения

Растущая доля женщин в возрасте 45 лет в Азиатско-Тихоокеанском регионе значительно расширяет пул пациентов для лечения менопаузальных расстройств. В сочетании с ростом грамотности в области здравоохранения, улучшением инфраструктуры гинекологии и правительственными инициативами по охране здоровья женщин это ускоряет темпы диагностики и принятия лечения. Фармацевтические компании и поставщики медицинских услуг также расширяют доступность гормональной терапии и негормонального лечения, улучшая доступность как в городских, так и в полугородских регионах. Фармацевтические компании расширяют свои портфели заместительной гормональной терапии (ЗГТ), селективных модуляторов рецепторов эстрогена (SERM) и негормональных препаратов, что делает лечение более доступным в городских и полугородских регионах.

Ключевые ограничения/вызовы: проблемы безопасности и низкий уровень лечения в сельских районах

Основной проблемой на рынке является постоянное колебание в отношении заместительной гормональной терапии из-за предполагаемых рисков, таких как рак молочной железы и сердечно-сосудистые побочные эффекты. Во многих развивающихся частях Азиатско-Тихоокеанского региона культурная стигма вокруг менопаузы и ограниченная осведомленность еще больше ограничивают поведение, направленное на лечение. Кроме того, недостаточный доступ к гинекологическим специалистам и неравномерная инфраструктура здравоохранения в сельских районах продолжают ограничивать раннюю диагностику и последовательное долгосрочное лечение симптомов менопаузы.

Другой проблемой является неравномерность инфраструктуры здравоохранения в регионе. В то время как в таких странах, как Япония и Южная Корея, развиты системы лечения менопаузы, большая часть населения в развивающихся странах по-прежнему полагаются на врачей общей практики или традиционные средства правовой защиты, что задерживает эффективное начало лечения.

Ключевые возможности рынка: расширение негормональных и натуральных терапевтических решений

Растущее предпочтение более безопасных, растительных и негормональных альтернатив представляет собой значительную рыночную возможность, особенно в таких странах, как Китай, Индия и Южная Корея. Растущий спрос на фитоэстрогены, нутрицевтики и препараты на основе традиционной медицины стимулирует инновации в естественном управлении менопаузой. Фармацевтические и оздоровительные компании также инвестируют в гибридные решения, которые сочетают клиническую эффективность с растительными ингредиентами, расширяя проникновение на рынок в сегментах потребителей, заботящихся о своем здоровье.

Азиатско-Тихоокеанский рынок лечения менопаузальных расстройств

Рынок лечения менопаузальных расстройств в Азиатско-Тихоокеанском регионе сегментирован на основе этапов, типа, симптомов, лекарственной формы, пути введения, конечных пользователей и канала распределения.

- По стадиям

На основе этапов рынок сегментируется на менопаузу, перименопаузу и постменопаузу. Сегмент менопаузы доминировал на рынке с самой высокой долей 46,38% в 2025 году, в первую очередь из-за высокой распространенности умеренных и тяжелых симптомов, таких как приливы, гормональный дисбаланс и нарушения сна на этой стадии. Женщины на этом этапе активно обращаются за медицинской помощью, что делает его наиболее интенсивной стадией лечения. Растущие показатели диагностики и консультации по гинекологии в городских системах здравоохранения еще больше укрепляют этот сегмент. Гормональная терапия и специфические для симптомов препараты широко назначаются на этом этапе, что повышает спрос на рынке. Кампании по повышению осведомленности, ориентированные на женщин среднего возраста, также улучшают процесс усыновления. Сегмент продолжает извлекать выгоду из структурированных руководящих принципов клинического управления в больницах и специализированных клиниках.

Сегмент перименопаузы, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом раннего скрининга и осведомленности о гормональных изменениях до начала полной менопаузы. Женщины все чаще обращаются за профилактической помощью для управления нерегулярными циклами, перепадами настроения и ранними вазомоторными симптомами. Цифровые медицинские платформы и телеконсультации играют ключевую роль в ранней диагностике и вмешательстве. Растущее внимание к профилактике женского здоровья в таких странах, как Индия и Китай, ускоряет процесс усыновления. Врачи также рекомендуют раннюю стадию гормональной терапии и вмешательства на основе образа жизни. Этот сдвиг в сторону раннего управления значительно расширяет окно лечения.

- По типу

По типу рынок сегментируется на гормональную терапию и негормональную терапию. Сегмент гормональной терапии доминировал на рынке с долей 52,64% в 2025 году из-за его высокой эффективности в лечении тяжелых симптомов менопаузы, таких как вазомоторная нестабильность, риск остеопороза и урогенитальная атрофия. Терапия на основе эстрогена и комбинированное гормональное лечение широко назначаются в больницах и клинических условиях. Сильные клинические данные, подтверждающие облегчение симптомов и улучшение качества жизни, продолжают укреплять его доминирование. Япония и Южная Корея демонстрируют особенно высокий уровень внедрения передовых систем здравоохранения. Фармацевтические компании постоянно совершенствуют профили безопасности с помощью низких доз и трансдермальных составов. Несмотря на проблемы безопасности, он остается наиболее клинически предпочтительным вариантом лечения.

Ожидается, что сегмент негормональной терапии будет наблюдать самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущими опасениями относительно побочных эффектов гормональной терапии. Пациенты все чаще выбирают более безопасные альтернативы, такие как СИОЗС, растительные составы, фитоэстрогены и методы лечения на основе образа жизни. Растущее признание нутрицевтики в Китае и Индии еще больше ускоряет спрос. Врачи также рекомендуют негормональные варианты для пациентов с противопоказаниями к ЗГТ. Увеличение инвестиций в фармацевтические исследования на растительной основе расширяет доступность продукции. Этот сегмент сильно поддерживается предпочтениями потребителей в отношении натуральных и профилактических медицинских решений.

- Симптомы менопаузы

На основе симптомов рынок сегментирован на вазомоторные симптомы, атрофический вагинит, остеопороз, боли в суставах, увеличение веса, диспареунию, депрессию и другие. Сегмент вазомоторных симптомов доминировал на рынке с долей 38,92% в 2025 году, поскольку приливы и ночные поты являются наиболее распространенными и разрушительными симптомами менопаузы. Эти симптомы значительно влияют на качество сна и ежедневную производительность, стимулируя высокое поведение в поисках лечения. Гормональная и негормональная терапия широко используются для облегчения симптомов. Повышенные информационные кампании и показатели клинической диагностики улучшают управление. Фармацевтические компании в значительной степени сосредоточены на этой категории симптомов из-за высокого спроса на быстродействующие растворы для облегчения. Он остается основным драйвером начала лечения.

Ожидается, что сегмент остеопороза зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено увеличением потери плотности костной ткани в постменопаузе и осознанием риска переломов. Правительства и поставщики медицинских услуг уделяют особое внимание раннему скринингу здоровья костей и программам добавок кальция и витамина D. Рост стареющего населения в Азиатско-Тихоокеанском регионе значительно увеличивает число пациентов. Врачи все чаще рекомендуют долгосрочные профилактические методы лечения. Расширенная доступность диагностической визуализации улучшает показатели обнаружения. Этот сегмент набирает обороты в больничных программах профилактической помощи.

- По форме дозировки

На основе лекарственной формы рынок сегментирован на таблетки, кремы, гели, кольца/вставки, пластыри/пленки, инъекции, спреи и другие. Сегмент планшетов доминировал на рынке с долей 49,71% в 2025 году, благодаря простоте введения, высокому соблюдению требований пациентов и широкой доступности рецептов. Оральная гормональная терапия и негормональные препараты чаще всего поставляются в форме таблеток. Экономическая эффективность и удобство делают его предпочтительным выбором для больниц и розничных аптек. Сильные распределительные сети в Китае и Индии также поддерживают доступность. Таблетки также широко используются в долгосрочных схемах лечения. Фармацевтические компании продолжают уделять приоритетное внимание пероральным препаратам из-за высокого спроса.

Ожидается, что сегмент Patch/Film продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на системы доставки трансдермальных гормонов. Эти системы обеспечивают устойчивое высвобождение гормонов с меньшим количеством желудочно-кишечных побочных эффектов по сравнению с пероральными препаратами. Улучшенное восприятие безопасности способствует усыновлению среди пациентов, обеспокоенных рисками ЗГТ. Технологические достижения в области абсорбции кожи и систем доставки лекарств повышают эффективность. Врачи все чаще рекомендуют пластыри для долгосрочной регуляции гормонов. Этот сегмент набирает обороты на развитых рынках здравоохранения, таких как Япония и Южная Корея.

- По маршруту администрации

На основе пути введения рынок сегментирован на оральный, вагинальный, трансдермальный и парентеральный. Оральный сегмент доминировал на рынке с долей 55,13% в 2025 году, что обусловлено удобством, доступностью и высокой доступностью в аптеках. Пероральные препараты широко назначаются как для гормональной, так и для негормональной терапии. Высокая осведомленность пациентов и простота долгосрочного использования поддерживают доминирование. Крупномасштабное фармацевтическое производство также благоприятствует пероральным препаратам. Госпитальные и розничные аптечные каналы обеспечивают последовательное распространение. Этот сегмент остается основной точкой входа для лечения менопаузы.

Ожидается, что трансдермальный сегмент будет иметь самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено растущим спросом на более безопасную и контролируемую доставку гормонов. Патчи и гели обеспечивают стабильное поглощение гормонов с уменьшенными системными побочными эффектами. Растущее предпочтение среди пациентов с хроническими заболеваниями ускоряет процесс усыновления. Врачи предпочитают трансдермальную терапию для улучшения профилей безопасности. Технологические достижения повышают эффективность поглощения. Этот сегмент набирает обороты в передовых системах здравоохранения.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 48,26% в 2025 году из-за высокого притока пациентов, доступа к диагностическим средствам и лечения под руководством специалистов. Больницы служат основными центрами для назначения и мониторинга гормональной терапии. Наличие передовых диагностических инструментов повышает точность лечения. Государственные системы здравоохранения в таких странах, как Китай и Япония, активно поддерживают стационарное лечение. Многопрофильные команды обеспечивают комплексное управление менопаузой. Этот сегмент остается основой клинического лечения.

Ожидается, что сегмент Homecare продемонстрирует самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено растущим спросом на удобное и долгосрочное лечение. Растущее внедрение телемедицины и цифровых медицинских платформ поддерживает дистанционные консультации. Пациенты предпочитают домашнюю терапию из-за уединения и комфорта. Рост перорального и трансдермального лечения поддерживает самоуправление. Старение населения и хроническое лечение требуют дальнейшего повышения спроса. Этот сегмент быстро расширяется в городских районах Азиатско-Тихоокеанского региона.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент «Больничная аптека» доминировал на рынке с долей 51,87% в 2025 году, чему способствовали назначенные врачом процедуры и сильная интеграция с системами стационарного ухода. Большинство гормональных методов лечения распределяются непосредственно через больничные аптеки. Это обеспечивает лучшее соблюдение и мониторинг результатов лечения. Сильное доверие к больничным рецептам поддерживает доминирование. Государственная инфраструктура здравоохранения укрепляет этот канал. Он остается основным путем распределения для лечения менопаузы на основе рецепта.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено ростом цифрового внедрения и увеличением спроса на удобство. Телеконсультационные рецепты стимулируют онлайн-покупки лекарств. Растущее проникновение интернета в Индии и Юго-Восточной Азии ускоряет рост. Дискретные варианты покупки для лечения менопаузы увеличивают признание пользователей. Также появляются модели доставки лекарств на основе подписки. Этот канал становится ключевым драйвером будущего расширения рынка.

Азиатско-Тихоокеанский региональный анализ рынка лечения менопаузальных расстройств

Япония доминировала на рынке лечения менопаузальных расстройств с самой большой долей дохода в 29,84% в 2025 году, при поддержке одного из самых быстро стареющих женщин в мире и развитой инфраструктуры ухода за менопаузой. Страна также извлекает выгоду из хорошо зарекомендовавших себя больничных систем, широкого внедрения заместительной гормональной терапии и практики профилактической помощи, а также сильной интеграции специализированных клиник, ориентированных на женское здоровье. Повышение внимания к профилактике остеопороза, управлению сердечно-сосудистыми рисками и улучшению качества жизни еще больше усиливает охват лечением. Непрерывные инновации в безопасных гормональных препаратах и растущее признание структурированных программ по уходу за менопаузой продолжают укреплять лидирующие позиции Японии на региональном рынке.

Японский рынок лечения менопаузального расстройства

Японский рынок лечения менопаузальных расстройств демонстрирует сильный рост благодаря одной из самых быстро стареющих женщин в мире и высокоразвитой инфраструктуре здравоохранения. Растущее внедрение заместительной гормональной терапии, профилактического лечения костей и структурированных программ ухода за менопаузой стимулирует спрос на рынке в больницах и специализированных клиниках. Страна также выигрывает от высокой осведомленности о рисках для здоровья, связанных с менопаузой, ранней диагностикой и сильными протоколами лечения под руководством врача. Кроме того, растущая интеграция более безопасных рецептур гормонов и долгосрочных решений для мониторинга здоровья еще больше укрепляет принятие лечения среди населения.

Китайский рынок лечения менопаузального расстройства

Китайский рынок лечения менопаузальных расстройств быстро расширяется из-за большого старения женского населения, улучшения доступа к городским медицинским услугам и повышения осведомленности об условиях, связанных с менопаузой. Растущее внедрение гормональной терапии, негормональных препаратов и традиционных растительных методов лечения значительно способствует росту рынка. В стране также наблюдается увеличение инвестиций в инфраструктуру женского здравоохранения и фармацевтические инновации, что улучшает доступность лечения. Кроме того, расширение использования профилактических программ здравоохранения и повышение внимания к лечению хронических заболеваний ускоряют темпы диагностики и лечения.

Индийский рынок лечения менопаузального расстройства

Рынок лечения менопаузальных расстройств в Индии неуклонно растет из-за повышения осведомленности о здоровье женщин, увеличения урбанизации и расширения доступа к услугам гинекологии. Растущее признание заместительной гормональной терапии и высокий спрос на растительные и нутрицевтические альтернативы способствуют принятию лечения. Страна также выигрывает от быстро растущего населения среднего класса и увеличения расходов на здравоохранение. Кроме того, телемедицинские платформы и цифровые медицинские решения улучшают доступ к лечению менопаузы как в городских, так и в полугородских районах.

Южнокорейский рынок лечения менопаузального расстройства

Рынок лечения менопаузальных расстройств в Южной Корее демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения и сильному акценту на профилактическое управление здоровьем женщин. Высокое внедрение заместительной гормональной терапии, негормональных методов лечения и решений по уходу за менопаузой, связанных с эстетическим благополучием, поддерживает расширение рынка. Страна также выигрывает от сильных фармацевтических инноваций и широкого доступа к специализированным клиникам. Кроме того, повышение осведомленности о рисках для здоровья, связанных со старением, и интеграция цифровых систем мониторинга здоровья способствуют дальнейшему внедрению лечения.

Азиатско-Тихоокеанский рынок лечения менопаузальных расстройств

Индустрия лечения менопаузальных расстройств в Азиатско-Тихоокеанском регионе в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer Inc. (США)

- Bayer AG (Германия)

- Eli Lilly & Company (США)

- Эбботт (США)

- Novartis AG (Швейцария)

- Novo Nordisk A/S (Дания)

- Merck & Co., Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- AstraZeneca (Великобритания)

- GSK plc (Великобритания)

- AbbVie Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Ipsen Pharma (Франция)

- Reddy’s Laboratories Ltd. (Индия)

- Theramex (Великобритания)

- Besins Healthcare (Бельгия)

- Gedeon Richter Plc (Венгрия)

- Emcure Pharmaceuticals Ltd (Индия)

- Cipla Ltd (Индия)

Последние события на рынке лечения менопаузальных расстройств в Азиатско-Тихоокеанском регионе

- В октябре 2025 года Bayer расширила доступность своей негормональной менопаузальной терапии Lynkuet в Азиатско-Тихоокеанском регионе, включая прогресс в регулировании в Австралии, отметив значительный шаг к улучшению вариантов лечения вазомоторных симптомов. Запуск поддерживает растущий спрос на более безопасные альтернативы заместительной гормональной терапии (ЗГТ) и отражает растущий фармацевтический акцент на целевых решениях для облегчения симптомов менопаузы. Ожидается, что эта разработка улучшит доступ к передовым негормональным методам лечения в развитых системах здравоохранения Азиатско-Тихоокеанского региона. Это также усиливает конкуренцию в терапевтическом трубопроводе менопаузы, особенно для лечения приливов и расстройств сна. Этот шаг подчеркивает переход региона к инновационным подходам к лечению менопаузы, ориентированным на конкретного пациента.

- В апреле 2025 года региональные клинические заинтересованные стороны в Азиатско-Тихоокеанском регионе обновили руководящие принципы управления менопаузой через профессиональные медицинские ассоциации, продвигая стандартизированные протоколы лечения в таких странах, как Япония, Индия и Южная Корея. В обновлении подчеркивается индивидуальное использование гормональной терапии, назначение на основе риска и более широкая интеграция негормональной терапии. Он направлен на снижение несоответствий в клинической практике и улучшение показателей ранней диагностики нарушений менопаузы. Руководящие принципы также поддерживают более безопасные методы назначения для долгосрочного управления здоровьем женщин. Это развитие укрепляет структурированное лечение менопаузы в больницах и специализированных клиниках региона.

- В июне 2024 года Китай и Япония расширили специализированные клиники менопаузы в рамках больничных сетей, укрепив структурированные услуги по охране здоровья женщин для стареющего населения. Эти клиники сосредоточены на комплексном уходе, включая гормональную терапию, управление остеопорозом и психологическую поддержку симптомов менопаузы. Расширение улучшает раннюю диагностику и долгосрочную приверженность лечению среди пациентов. Это также отражает растущий государственный и институциональный акцент на профилактическое здравоохранение женщин. Развитие способствует повышению доступности стандартизированного лечения менопаузы в городских системах здравоохранения.

- В сентябре 2023 года Китай увеличил интеграцию традиционной китайской медицины с традиционными методами лечения менопаузы в системах государственных больниц для устранения таких симптомов, как приливы, усталость и расстройства настроения. Этот подход сочетает травяную терапию с современными гормональными и негормональными препаратами. Это улучшает принятие пациентов в культурно разнообразных группах населения. Больницы все чаще предлагают гибридные модели лечения для расширения терапевтических возможностей. Это развитие усиливает роль естественных и альтернативных методов лечения в Азиатско-Тихоокеанском регионе.

- В мае 2021 года Индия и Китай значительно расширили применение телемедицины для женского здоровья, включая консультации, связанные с менопаузой, во время и после пандемии COVID-19. Цифровые платформы здравоохранения позволили удаленное отслеживание симптомов, доступ к рецепту и последующие консультации для пациентов в менопаузе. Это улучшило доступ к медицинскому обслуживанию в полугородских и сельских районах с ограниченной доступностью специалистов. Сдвиг также ускорил осознание менопаузы как излечимого заболевания, а не естественного ограничения. Это заложило основу для быстрого роста онлайн-аптек и цифровых услуг по уходу за менопаузой в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.